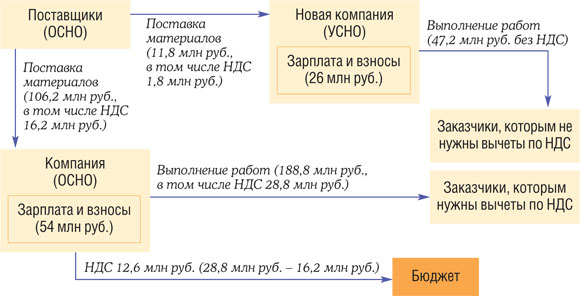

Как рассчитать НДС налоговому агенту — Контур.Экстерн — СКБ Контур

Чтобы правильно рассчитать сумму НДС, которую налоговый агент должен удержать и перечислить в бюджет, необходимо правильно определить налоговую базу.

Налоговая база

Порядок определения базы для расчета НДС будет различаться в зависимости от совершенной операции.

- Российская компания, которая приобретает товары (работы, услуги), местом реализации которых является территория России, у иностранных организаций, не состоящих на учете в российских налоговых органах, должна определять налоговую базу с учетом НДС (п. 1 ст. 161 НК РФ).

- Организация, которая арендует государственное или муниципальное имущество у органов государственной власти (местного самоуправления), должна определять налоговую базу с учетом НДС (п. 3 ст. 161 НК РФ).

- Организация, которая покупает на территории России государственное (муниципальное) имущество, закрепленное за государственными (муниципальными) предприятиями и учреждениями, должна определять налоговую базу с учетом НДС (п.

- Организация, реализующая на территории России конфискованное имущество, имущество, реализуемое по решению суда (кроме, случаев, предусмотренных подп. 15 п. 2 ст. 146 НК РФ), а также бесхозные, скупленные ценности, клады и ценности, перешедшие по наследству государству, должна определять налоговую базу без учета НДС.

- Компания, которая в качестве посредника реализует товары, работы, услуги иностранных организаций, не стоящих на учете в российских налоговых органах, должна определять налоговую базу без учета НДС (п. 5 ст. 161 НК РФ).

- Для компании, которая более 45 дней владеет судном, не зарегистрированным в Российском международном реестре судов, налоговая база определяется как стоимость судна с учетом НДС (п. 6 ст. 161 НК РФ).

Налоговые агенты — это лица, которые должны исчислять, удерживать и перечислять в бюджет налоги в ситуациях, предусмотренных действующим законодательством (п. 1 ст. 24 НК РФ). Налоговыми агентами по НДС признаются компании, совершающие операции перечисленные в статье 161 НК РФ.

Ставка НДС

Если налоговая база определяется с учетом налога, то сумму НДС, подлежащую удержанию и перечислению в бюджет, следует определить расчетным путем (18/118 или 10/110). Таким же образом нужно поступить, если компанией получена предоплата в счет будущих поставок товаров (работ, услуг) в отношении которых налоговая база определяется без учета НДС (п. 4 ст. 164 НК РФ).

Если налоговая база определяется без НДС, то сумму налога, подлежащую удержанию и перечислению в бюджет, следует определить по прямой ставке 18 % или 10 %. Исчисленную сумму следует предъявить покупателю (п. 1 ст. 168 НК РФ).

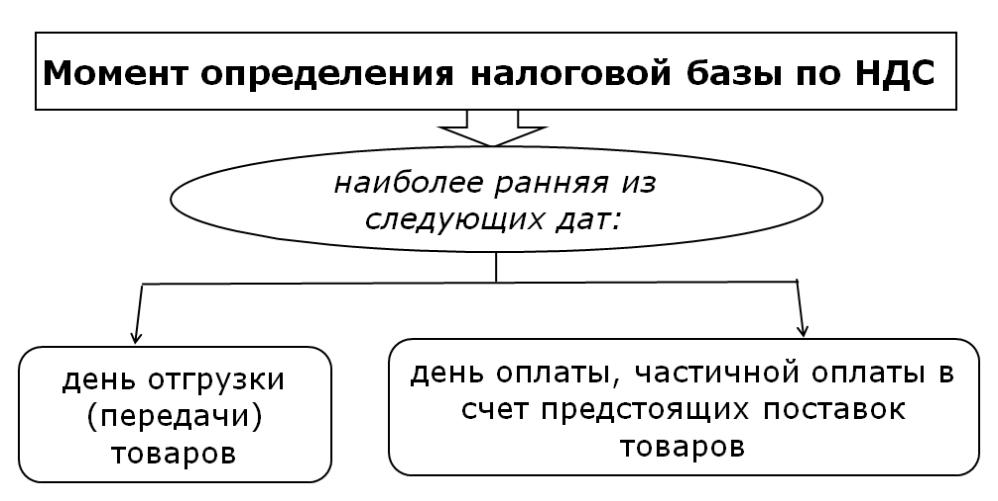

Необходимо отметить, что момент определения налоговой базы будет отличаться в зависимости от того, определяется она с учетом НДС или без учета налога.

Так, если налоговая база определяется с учетом НДС, то налог нужно начислить в день оплаты (предоплаты) за товары, работы или услуги (подп. 1 п. 3 ст. 24, ст. 161 НК РФ).

1 п. 3 ст. 24, ст. 161 НК РФ).

В случае если налоговая база определяется без учета НДС, то налог следует начислить в тот день, когда первым произошло одно из следующих событий (п. 1, п. 15 ст. 167 НК РФ):

- отгрузка товаров, работ, услуг;

- произведена оплата.

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявкуПоверочный расчет и анализ напряженно-деформированного состояния

Поверочный расчет и анализ напряженно-деформированного состояния конструкций здания в рамках обследования технического состоянияСпециалисты компании осуществляют работы по определению фактического

напряженно-деформированного состояния (НДС) строительных конструкций и здания в целом в рамках проводимого комплексного (визульно-инструментального) обследования здания или сооружения.

Рассмотрим основные задачи и цели при выполнении поверочного расчета и анализа напряженно-деформированного состояния (НДС) здания:

Напряжённо-Деформируемое Состояние (НДС) – это, как видно из определения, совокупность напряжений и деформаций, возникающих в здании от действия на него внешних нагрузок. Нагрузки бывают разного рода: постоянные (собственный вес конструкций), временные (эксплуатационная нагрузка от располагаемого оборудования, скопления людей и т.д.), кратковременные (ветровая, снеговая) и особые виды нагрузок (ударная нагрузка, сейсмическая, падение самолёта (требуется учитывать при проектировании Атомных ЭС)). Зачастую при техническом обследовании зданий и сооружений возникает необходимость в исследовании и анализе напряженно-деформированного состояния конструкций и здания (сооружения) в целом. Здание моделируется с помощью мощных компьютерных программных комплексов, которые реализуют «Метод Конечных Элементов (МКЭ)». Суть метода конечных элементов заключается в делении строительных конструкций здания на множество конечных элементов, которые взаимодействуют между собой и показывают распределение напряжений в любом элементе конструкций с достаточной степенью точности.

Рис.1. Деление балки на отдельные элементы в рамках метода конечных элементов.

Когда необходимо создавать модель для определения НДС?

Наиболее остро у Заказчика всегда стоит вопрос для чего выполнять расчет напряженно-деформированного состояния в рамках комплексного обследования здания? Ведь порой для зданий с «типовой» расчетной конструктивной схемой достаточно собрать нагрузку на один элемент и выполнить поверочный расчёт отдельного элемента (балки, перекрытия и т.п.) и сделать вывод о его работоспособности или аварийном состоянии. Ниже мы постарались свести в определенную структуру необходимость определения напряженно-деформированного состояния:

1. Здания сложной структуры, где конструктивная схема здания представлена сложным комплексом взаимодействия отдельных элементов, обеспечивающих пространственную жёсткость сооружения. Например, крестово-купольный храм, конструктивная схема которого представляет собой трехпролетную арочно-стоечная систему.

Рис.2. Расчетная схема крестово-купольного храма.

2. Сложные грунтовые условия объекта обследования. Для определения причин наличия таких дефектов в здании как трещины в несущих конструкциях (в кирпичной кладке, бетонных стенах, перекрытиях и т.д.) необходимо моделировать здание совместно с основанием сооружения, задавая деформационные характеристики грунтов. Распространённый случай – это эффект ползучести основания, который проявляется в виде больших неравномерных осадок основания. Осадки основания вызывают деформации, и как следствие дополнительные напряжения в элементах строительных конструкций, которые могут привести к аварийной категории состояния. Да и вообще «ползучесть» — довольно распространённое явление. В обычном случае мы нагружаем конструкцию (или она сама нагружается, снегом, например) и с увеличением нагрузки у нас увеличиваются деформации. А эффект ползучести, это когда деформации увеличиваются без увеличения нагрузки! То есть, какая бы конструкция не была, рано или поздно эти процессы начнут происходить.

Для Санкт-Петербурга также характерно, что основанием фундаментов здания являются различные грунты, например восточная часть фундаментов здания, опирается на суглинок, а фундамент западной части здания опирается на песок либо его «линзу», что приводит к неравномерным осадкам фундаментов здания и соответственно деформациям вышележащих конструкций с образованием перекосов и трещин. Без расчета НДС, а также проведения геологических изысканий причины подобной проблемы не выявить.

Рис.3. Модель здания с грунтовым массивом из объёмных конечных элементов.

3. Необходимо выполнить проект усиления обследуемого здания. Например, необходимо разработать проект реконструкции здания с усилением фундамента мелкого заложения дополнительными сваями. На рисунке ниже можно увидеть пример моделирования напряженно-деформированного состояния усиления фундамента храма дополнительными сваями и распределение вертикальных перемещений здания.

Рис.4. Напряженно-деформированное состояние (НДС) здания после усиления.

4. Определение концентраций напряжения в узлах строительных конструкций. Если в обычном случае, ответ на вопрос, что происходит в локальных областях нагруженных конструкций (вблизи отверстия, вблизи сварного шва и т.д.) нам необходимо искать справочник, довериться формуле и оценить, то при моделировании этого узла, можно с очень большой точностью узнать «а что действительно там происходит?». Такие реализации стали доступны с развитием вычислительных машин и программных комплексов за последние двадцать лет. Если около 50 лет назад, такие задачи могли решаться только вручную, решая сложнейшие нелинейные системы дифференциальных уравнений, анализ результатов которых мог длиться до года, то сейчас у высококвалифицированного специалиста на такой анализ может уйти около одного дня (без учета времени потраченного на разработку конструктивной схемы здания).

Рис.5. Модель фрагмента пилона вантового моста и распределение главных напряжений по всем элементам модели.

5. В рамках реконструкции здания. При визуальном обследовании здания могут выявиться аварийные элементы здания, которые при дальнейшей реконструкции и эксплуатации здания могут быть удалены. Для этого необходимо произвести анализ с последующим выводом: можно ли удалять несущую стену здесь и как распределяться напряжения и деформации в «новой конструкции». Здесь также нам на помощь идёт оценка НДС. На фото ниже можно увидеть распределение напряжений и усилий в стене, под которой была удалена опора.

Здесь также нам на помощь идёт оценка НДС. На фото ниже можно увидеть распределение напряжений и усилий в стене, под которой была удалена опора.

Обследование сооружений

press to zoom

Обследование железобетона

press to zoom

Рис.6. Распределение напряжений и усилий в стене, под которой была удалена опора.

6. В рамках обследования объекта культурного наследия. Как правило, данные типы объектов демонтировать нельзя. Их необходимо сохранить, и если планируется дальнейшая эксплуатация, то произвести соответствующий ремонт. Особенность подобных зданий в том, что они построены достаточно давно, и определить физико-механические характеристики материалов при инструментальном обследовании несущих конструкций не так просто, потому что они не будут соответствовать ныне существующим сортаментам материалов. Возраст конструкций может доходить до 100-150 лет. Поэтому необходимо выполнять вскрытия элементов несущих конструкций, проводить испытания бетона (методом отрыва со скалыванием или испытанием кернов на прессе), арматуры для определения ее расчетного сопротивления и т. п. Затем использовать эти характеристики для определения напряженно-деформированного состояния материала, конструкций и всего здания. На рисунке ниже мы можем видеть ТЭЦ, которую построили в начале 30-х годов прошлого столетия и модель, отражающую полную работу этой конструкции с заданными физико-механическими характеристиками материалов. При необходимости осуществляется процесс измерения НДС с помощью тензорезисторов и аналогичных приборов в рамках испытания конструкций пробными нагрузками. Испытание конструкции пробными нагрузками позволяет также определить запас прочности конструкции.

п. Затем использовать эти характеристики для определения напряженно-деформированного состояния материала, конструкций и всего здания. На рисунке ниже мы можем видеть ТЭЦ, которую построили в начале 30-х годов прошлого столетия и модель, отражающую полную работу этой конструкции с заданными физико-механическими характеристиками материалов. При необходимости осуществляется процесс измерения НДС с помощью тензорезисторов и аналогичных приборов в рамках испытания конструкций пробными нагрузками. Испытание конструкции пробными нагрузками позволяет также определить запас прочности конструкции.

Рис.7. Расчетная схема объекта, выполненная в рамках отчета об инженерно-техническом обследовании состояния объекта культурного наследия.

7. Определение категории технического состояния зданий и сооружений в сейсмически опасных районах. Наиболее распространена ситуация, когда необходимо провести обследование и осмотр здания на наличие дефектов в сейсмически опасном районе России. Как известно, 20% территории России относится к сейсмоактивным районам (в том числе 5% территории подвержено очень опасным 8-10-балльным землетрясениям). По физике явления землетрясения – это колебания земной коры, вызванные тектоническими деформациями земной коры. В процессе этих деформаций при определённом уровне напряжений происходит внезапное нарушение сплошности – образуется дислокация того или иного вида. При этом высвобождается значительная энергия, и возникают волны, распространяющиеся по всем направлениям. Основная причина разрушения зданий в таких районах – это, всем известное со школьных парт, явление резонанса, то есть совпадение частоты колебаний земной коры и собственной частоты колебаний сооружения. При обследовании состояния здания в таких районах необходимо не только произвести визуальный осмотр на наличие дефектов, нужно также производить расчёт полностью моделируя отдельные конструкции и здание в целом. Так как если этого не делать, то можно вывести ошибочную категорию состояния здания: существующие дефекты могут и не приводить к аварийной категории технического состояния, но конструктивное решение здания с учетом повреждений может не обеспечить сейсмостойкость сооружения и при вероятном землетрясении (даже слабом) произойдёт его обрушение или большие неупругие повреждения.

Как известно, 20% территории России относится к сейсмоактивным районам (в том числе 5% территории подвержено очень опасным 8-10-балльным землетрясениям). По физике явления землетрясения – это колебания земной коры, вызванные тектоническими деформациями земной коры. В процессе этих деформаций при определённом уровне напряжений происходит внезапное нарушение сплошности – образуется дислокация того или иного вида. При этом высвобождается значительная энергия, и возникают волны, распространяющиеся по всем направлениям. Основная причина разрушения зданий в таких районах – это, всем известное со школьных парт, явление резонанса, то есть совпадение частоты колебаний земной коры и собственной частоты колебаний сооружения. При обследовании состояния здания в таких районах необходимо не только произвести визуальный осмотр на наличие дефектов, нужно также производить расчёт полностью моделируя отдельные конструкции и здание в целом. Так как если этого не делать, то можно вывести ошибочную категорию состояния здания: существующие дефекты могут и не приводить к аварийной категории технического состояния, но конструктивное решение здания с учетом повреждений может не обеспечить сейсмостойкость сооружения и при вероятном землетрясении (даже слабом) произойдёт его обрушение или большие неупругие повреждения. На фото ниже мы можем видеть недостроенное сооружение, обследование которого проводилось в городе Петропавловске-Камчатском (подробнее) и следующим изображением его расчётной схемы с возможной формой колебания сооружения с учетом повреждений. Кроме того, пространственная схема сооружения при расчете НДС позволяет оценить воздействии колебания элементов каркаса здания на соседние примыкающие к нему строения, которые могут быть повреждены за счет существенно перемещения элементов здания ввиду колебаний.

На фото ниже мы можем видеть недостроенное сооружение, обследование которого проводилось в городе Петропавловске-Камчатском (подробнее) и следующим изображением его расчётной схемы с возможной формой колебания сооружения с учетом повреждений. Кроме того, пространственная схема сооружения при расчете НДС позволяет оценить воздействии колебания элементов каркаса здания на соседние примыкающие к нему строения, которые могут быть повреждены за счет существенно перемещения элементов здания ввиду колебаний.

Обследование бункеров

press to zoom

Расчетная схема ОКН

press to zoom

Обследование покрытия

press to zoom

Рис.8. Здание каркасной конструктивной схемы и его расчетная модель

Что нужно для создания расчётной модели напряженно-деформированного состояния?

Создание расчётной модели очень трудоёмкий процесс, который требует высокой квалификации инженера-обследователя, поэтому кратко перечислим здесь то, что ему необходимо для полного и детального анализа конструкции:

Полная информация о грунтовых условиях объекта обследования.

В случае сейсмически опасных районов – данные о микросейсморайонировании. (это данные, которые говорят о возможных будущих землетрясениях и особенностях грунтов на конкретной площадке строительства, а не района).Проектно-сметная документация на здание. К сожалению далеко не всегда она есть! Порой для инженера-обследователя встречаются исторические здания являющиеся объектом культурного наследия (ОКН), о которых мы говорил ранее, возраст которых может доходить и до 150 лет и какая-либо техническая информация отсутствует. В случае отсутствия проекта специалистами компании выполняется детальное техническое обследование здания с целью определения конструктивной схемы здания.

Физико-механические свойства материалов, полученные в ходе инструментального обследования. Только благодаря фактическим значениям прочности, деформативности материалов конструкций можно получить адекватную схему работу конструкции. В рамках обследования определяются такие характеристики как расчетное сопротивление, относительное удлинение и т.

п. Определение характеристик материалов осуществляются с помощью разрушающих и неразрушающих испытаний. Например, прочность бетона определяют с помощью испытания выбуренных из конструкции кернов либо на основе метода «отрыва со скалыванием» определяя затем марку и класс бетона. Выполняют также испытания арматуры на растяжение для определения предела текучести и т.п. У строительных материалов существуют так называемые стадии напряженно-деформированного состояния, например у железобетонных конструкций выделяют III стадии НДС. Все данные о характеристиках прочности, деформативности, стадиях НДС материалов используются при построении расчетной модели напряженно-деформированного состояния здания.Категория технического состояния конструкций на основании ГОСТ 31937–2011 «Правила обследования и мониторинга технического состояния».

В случае сейсмически опасных районов – данные о микросейсморайонировании. (это данные, которые говорят о возможных будущих землетрясениях и особенностях грунтов на конкретной площадке строительства, а не района).

В случае сейсмически опасных районов – данные о микросейсморайонировании. (это данные, которые говорят о возможных будущих землетрясениях и особенностях грунтов на конкретной площадке строительства, а не района). п. Определение характеристик материалов осуществляются с помощью разрушающих и неразрушающих испытаний. Например, прочность бетона определяют с помощью испытания выбуренных из конструкции кернов либо на основе метода «отрыва со скалыванием» определяя затем марку и класс бетона. Выполняют также испытания арматуры на растяжение для определения предела текучести и т.п. У строительных материалов существуют так называемые стадии напряженно-деформированного состояния, например у железобетонных конструкций выделяют III стадии НДС. Все данные о характеристиках прочности, деформативности, стадиях НДС материалов используются при построении расчетной модели напряженно-деформированного состояния здания.

п. Определение характеристик материалов осуществляются с помощью разрушающих и неразрушающих испытаний. Например, прочность бетона определяют с помощью испытания выбуренных из конструкции кернов либо на основе метода «отрыва со скалыванием» определяя затем марку и класс бетона. Выполняют также испытания арматуры на растяжение для определения предела текучести и т.п. У строительных материалов существуют так называемые стадии напряженно-деформированного состояния, например у железобетонных конструкций выделяют III стадии НДС. Все данные о характеристиках прочности, деформативности, стадиях НДС материалов используются при построении расчетной модели напряженно-деформированного состояния здания. Перед созданием расчётной схемы должен проводить осмотр сооружения на наличие несущих элементов, которые находятся в аварийном состоянии, для того, чтобы не учитывать их работу в расчетной модели. На фото ниже мы видим элементы, которые необходимо исключить из работы конструктивной схемы здания.

На фото ниже мы видим элементы, которые необходимо исключить из работы конструктивной схемы здания.

Обследование на Дальнем Востоке

press to zoom

Расчетная схема

press to zoom

Рис.9. Элементы не учитываемые в расчетной схеме ввиду аварийного состояния и выключения из работы.

На основании этих базовых необходимых параметров, наши специалисты могут создать конечно-элементную модель, которая будет максимально точно отражать действительную работу конструкции в её НЕ проектном, а нынешнем (с наличием дефектов), возможно, аварийном состоянии. Кроме того, специалисты выполняют работы по определению запаса прочности конструкции. А это задача более трудная, чем создание модели для нового строительства. В новом строительстве у сооружения дефектов нет, все элементы работают упруго и без повреждений, в таком случае достаточно выполнить линейный расчёт. В случае же аварийного здания – это, в первую очередь, нелинейная задача, учитывающая повреждения сооружения. Для аварийных сооружений также разрабатывается программа мониторинга и осуществляется контроль (мониторинг) напряженно-деформированного состояния в режиме реального времени.

Для аварийных сооружений также разрабатывается программа мониторинга и осуществляется контроль (мониторинг) напряженно-деформированного состояния в режиме реального времени.

Основные преимущества метода конечных элементов при обследовании зданий и сооружений

Теперь, в заключение данной статьи, приведём основные преимущества и недостатки (а они, безусловно, всегда есть, неприлично будет о них умолчать) обсуждаемого способа анализа, где тезисно повторим уже сказанное выше:

Модель всегда помогает в определении конструктивной схемы и работы конструкции. Отражает действительное распределение напряжений в каждом элементе сооружения.

Учёт в модели парного взаимодействия «сооружение-грунт» позволяет учесть осадки здания и перемещение конструкций.

Позволяет учесть локальные эксцентриситеты в конструкциях (для подкрановых балок, для общей «крутильной» жёсткости здания при несовпадении центра жёсткости и центра масс здания).

Выполнив расчёт напряженно-деформированного состояния, и получив усилия в элементах, мы получаем готовые численные значения моментов и поперечных сил для выполнения отдельных поверочных расчетов элементов здания (перекрытий, стен, и т.п.) на прочность по актуальным строительным нормам. Прочностные расчеты строительных конструкций являются обязательным элементом отчета об обследовании здания.

Позволяет наиболее точно выявить категорию аварийности сооружения по актуальным нормативным документам. В настоящее время это:

6. Позволяет должным образом пройти государственную экспертизу.

Единственным недостатком данного метода будет являться то, что эта работа требует привлечения высококвалифицированных специалистов. Небольшая ошибка и погрешность в анализе приведёт к неверному выводу о работоспособности конструкции, что может привести к обрушению отдельных конструкций и зданию в целом.

Специалистами нашей компании выполнено несколько сотен обследований зданий, как

в Санкт-Петербурге, так и по всей России, подробнее с выполненными объектами Вы можете ознакомиться в разделе «Объекты».

Закажите обследование здания у нас +7 (812) 244-37-80

Статьи по теме:

Обследование покрытия

press to zoom

Обследование технологической консоли

press to zoom

Учет и расчет налога на прибыль НДС — повышение квалификации курсы

Цель курсов повышения квалификации по направлению «Учет и расчет налога на прибыль, НДС» – дать знания об особенностях базовых смех расчета налога, классификации налогов и доходов, поможет разобраться в порядке ведения налогового учёта. Все программы ориентированы на инновационные подходы в работе.

Курсы повышения по учёту и расчету налога на прибыль, НДС предусматривают углубленное изучение выбранной специальности, получение всех необходимых знаний и умений для работы в сфере бухгалтерского учета.

Программа повышения подготовлена преподавателями-специалистами, которые готовы поделиться своими знаниями и помочь освоить не только теоретическую, но и практическую специфику курса. Программа направлена на повышение профессионального уровня в области налогового учета, с совершенствованием компетенций. Для комфортного обучения из любого города Национальная академия дополнительного профессионального образования предоставляет возможность дистанционного обучения по всем направлениям переподготовки. Вы сможете проходить курсы учет и расчет налога на прибыль, НДС в любое удобное для вас время. Форма обучения заочная, с применением дистанционных образовательных технологий.

Программа направлена на повышение профессионального уровня в области налогового учета, с совершенствованием компетенций. Для комфортного обучения из любого города Национальная академия дополнительного профессионального образования предоставляет возможность дистанционного обучения по всем направлениям переподготовки. Вы сможете проходить курсы учет и расчет налога на прибыль, НДС в любое удобное для вас время. Форма обучения заочная, с применением дистанционных образовательных технологий.

Дистанционные курсы повышения квалификации длятся 224 часа, по окончании которых слушатели получат удостоверение установленного образца московского вуза, а самое главное – полезные знания и навыки, которые пригодятся в работе.

Важные вопросы

Что даёт повышение квалификации?

Повышение квалификации дает возможность за короткое время получить новые знания, навыки и умения в рамках Вашей профессиональной деятельности.

По окончании программы повышения квалификации Вы получаете удостоверение, подтверждающее совершенствование и (или) получение новой компетенции, необходимой для профессиональной деятельности, и (или) повышение профессионального уровня в рамках имеющейся квалификации.

Какое оборудование нужно для обучения в дистанционном формате?Компьютер с доступом в интернет. Желательно наличие веб-камеры.

Какой документ я получу по окончании обучения? По окончании программы профессиональной переподготовки (свыше 250 часов) Вы получите диплом о профессиональной переподготовке.

После окончания программы повышения квалификации (от 16 часов) Вы получите удостоверение о повышении квалификации.

Анализ целесообразности применения прямого метода взимания НДС

В настоящее время широко обсуждаются предложения по переходу к так называемому методу «прямого счета» для исчисления налога на добавленную стоимость. Этот метод заключается в отказе от используемого в настоящее время «фактурного метода» исчисления НДС и применении в целях налогообложения балансовых данных о прибыли и фонде оплаты труда налогоплательщика как составляющих добавленной стоимости в целях налогообложения. В результате, в случае перехода к прямому счету предлагается облагать созданную каждым налогоплательщиком за отчетный период добавленную стоимость как сумму ее отдельных элементов – прибыли, фонда оплаты труда, единого социального налога и уплачиваемых налогов на производство.

Теоретически основным достоинством такого способа взимания является отсутствие механизмов возмещения ранее уплаченного НДС, что позволяет существенно упростить администрирование налога. Однако это возможно только в случае изменения правила территориальности уплаты налога.

Однако это возможно только в случае изменения правила территориальности уплаты налога.

В настоящее время в России, как и в большинстве стран – торговых партнеров России, применяется принцип страны назначения, когда от НДС освобождается экспорт и облагается импорт. Переход же к обложению созданной на территории страны добавленной стоимости (прямой метод) без каких-либо возмещений НДС предусматривает необходимость применения принципа страны происхождения, когда налогом облагается экспорт и освобождается импорт. Сами по себе оба принципа налогообложения НДС работают эффективно до тех пор, пока государства-контрагенты не начнут применять разные принципы при взаимной внешней торговле. Иначе товар, экспортируемый из первой страны во вторую, будет облагаться НДС в обоих государствах. А обратный экспорт, напротив, не будет облагаться НДС ни в одном из них. Это обстоятельно существенным образом ухудшит конкурентные позиции отечественных товаров, экспортируемых за рубеж. При этом необходимо учитывать то, что, согласно среднесрочному прогнозу социально-экономического развития РФ, ожидается существенное сокращение сальдо экспортно-импортных операций (практически до нулевого значения уже к 2009 г. ), а значит, бюджет вообще не получит выгод от перехода на принцип страны происхождения.

), а значит, бюджет вообще не получит выгод от перехода на принцип страны происхождения.

Осознавая невозможность безубыточного изменения правила территориальности в России, в предложенной Концепции применяется дуалистический подход, сводящийся к тому, что для предприятий внутреннего рынка возмещение НДС не потребуется (п. 4 аргументов), в то время как для экспортеров предполагается сохранить существующий порядок возмещений из бюджета НДС, входящий в стоимость покупных материалов и комплектующих в составе экспортной продукции. Но если сейчас возмещение осуществляется на основании входящих счетов-фактур, то в Концепции счета-фактуры использовать не планируется, а «правильность вычета и возмещения контрактами, инвойсами (банковскими документами), товаросопроводительными документами, таможенными декларациями и калькуляциями» (п. 5 аргументов). Если в России при устоявшемся порядке администрирования процесс возмещения отличается крайней длительностью, то в предлагаемом в Концепции варианте экспортерам доказывать обоснованность своих прав на возмещение налога можно будет только в судебном порядке, так как для налоговых инстанциях калькуляции и входящие счета без выделенных сумм НДС не содержат однозначных данных о суммах уплаченного НДС.

Таким образом, главное достоинство метода прямого счета в Концепции сведено на нет, причем предлагаемый вариант с возмещениями НДС экспортерам еще более ухудшит и без того проблемную ситуацию.

Во-вторых, следует отметить, что при зачетно-фактурной схеме НДС взимается как разница между исходящим и входящим налогом, уплаченным на разных этапах одного производственно-коммерческого цикла движения продукта, что позволяет осуществлять встречный контроль за полнотой его уплаты. При прямом методе, согласно Концепции, использование счетов-фактур не предусматривается – значит, возможность встречных проверок будет отсутствовать, а полнота уплаты НДС ставится в зависимость от качества проведения проверок расчета налогооблагаемой базы по прибыли и ФОТ.

В-третьих, переход на прямой метод предполагает преимущественное упразднение системы зачетов и возмещений налога из бюджета, в связи с чем встает вопрос о судьбе существующей в настоящее время возможности возмещения НДС по приобретенным инвестиционным товарам. Очевидно, что отмена данного возмещения означает удорожание инвестиций на величину ставки налога, причем предоставление возможности включения сумм уплаченного НДС на инвестиционные товары в расходы текущего периода существенным образом не повлияет на итоговый эффект.

В-четвертых, несмотря на то что косвенный характер налога сохранится, определение налоговых обязательств будет осуществляться в процентах (величина ставки) к объектам прямого налогообложения – прибыли и ФОТ, а следовательно, НДС фактически станет прямым налогом для плательщиков. Более того, налогоплательщик получит возможность непосредственным образом управлять величиной своих обязательств по НДС, маневрируя показателями прибыли и ФОТ. Существует вероятность, что это обстоятельство приведет к стимулированию возврата к «серым» схемам по зарплате в целях уклонения от уплаты уже двух налогов (ЕСН и НДС), а также к попыткам сокрытия величины налогооблагаемой прибыли (например, через активное ведение «фиктивных работ или услуг, оказываемых со стороны фирм-однодневок»).

Очевидно, что отмена данного возмещения означает удорожание инвестиций на величину ставки налога, причем предоставление возможности включения сумм уплаченного НДС на инвестиционные товары в расходы текущего периода существенным образом не повлияет на итоговый эффект.

В-четвертых, несмотря на то что косвенный характер налога сохранится, определение налоговых обязательств будет осуществляться в процентах (величина ставки) к объектам прямого налогообложения – прибыли и ФОТ, а следовательно, НДС фактически станет прямым налогом для плательщиков. Более того, налогоплательщик получит возможность непосредственным образом управлять величиной своих обязательств по НДС, маневрируя показателями прибыли и ФОТ. Существует вероятность, что это обстоятельство приведет к стимулированию возврата к «серым» схемам по зарплате в целях уклонения от уплаты уже двух налогов (ЕСН и НДС), а также к попыткам сокрытия величины налогооблагаемой прибыли (например, через активное ведение «фиктивных работ или услуг, оказываемых со стороны фирм-однодневок»). Таким образом, указанная схема не будет способствовать решению актуальных проблем, существующих в настоящее время в области НДС.

Таким образом, указанная схема не будет способствовать решению актуальных проблем, существующих в настоящее время в области НДС.

В-пятых, в Концепции в добавленную стоимость не включен такой ее элемент, как налоги на производство (земельный налог, транспортных налог, налог на имущество), а следовательно, реальная добавленная стоимость будет облагаться налогом не в полной мере.

В-шестых, в предлагаемой Концепции импорт выводится из обложения, а ведь импортный НДС отличается высокой собираемостью и существенен для бюджета страны. Более того, поступившие иностранные товары без НДС получат ощутимые конкурентные (ценовые) преимущества перед отечественными аналогами.

И, наконец, необходимо учитывать то обстоятельство, что при всех сложностях, связанных с администрированием НДС в его сегодняшнем виде, налогоплательщики и налоговые органы уже обладают набором необходимых навыков, связанных с исчислением, уплатой НДС и контролем за исполнением налогового законодательства. Введение другой схемы его взимания создаст необходимость выработки и апробации совершенно новых подходов как к исполнению налогового законодательства, так и к налоговому администрированию. В результате, дополнительные административные издержки на первых порах будет нести и бизнес, для которого усложняется отчетность, и ФНС.

В результате, дополнительные административные издержки на первых порах будет нести и бизнес, для которого усложняется отчетность, и ФНС.

Таким образом, и отсутствие положительного международного опыта 1, и представленные выше аргументы позволяют утверждать, что указанная в Концепции схема реформирования НДС не будет способствовать повышению эффективности взимания налога в России и не должна всерьез рассматриваться в качестве возможной меры совершенствования налоговой системы страны.

И.А. Соколов – к.э.н., зав. лабораторией бюджетной политики

1 Прямой метод применяется в единственной из развитых стран мира – в Японии и действует в качестве специального режима для малых предприятий.

Как работает схема распределения НДС?

Розничный бизнес — это тот, который продает напрямую населению, поэтому может быть сложно выставлять счет-фактуру по НДС для каждой продажи. Такими примерами являются небольшие магазины, в которых многие транзакции проводятся на сумму менее 1 фунта стерлингов, но в них будет включен НДС. В таких случаях сложно выписать квитанцию об НДС для каждой продажи, и требуется много времени, чтобы регистрировать каждую продажу отдельно, чтобы подробно показать НДС. Розничные схемы НДС, такие как схема пропорционального распределения, очень удобны, поскольку позволяют упростить учет НДС.

В таких случаях сложно выписать квитанцию об НДС для каждой продажи, и требуется много времени, чтобы регистрировать каждую продажу отдельно, чтобы подробно показать НДС. Розничные схемы НДС, такие как схема пропорционального распределения, очень удобны, поскольку позволяют упростить учет НДС.

Предприятиям не нужно подавать заявку на использование розничной схемы, но они должны начать использовать ее в начале налогового периода. Обратите внимание, что если бизнес участвует как в розничных, так и в нерозничных сделках, то розничная схема может использоваться только для этой части бизнеса, в нерозничном разделе должен использоваться обычный метод отображения НДС. Бизнес может выйти из схемы в конце любого периода НДС, но если оборот превышает 130 миллионов фунтов стерлингов, он должен в обязательном порядке выйти из схемы.

Согласно розничным схемам, продажи другим предприятиям, зарегистрированным в качестве плательщика НДС, должны сопровождаться квитанцией об уплате НДС, а если покупатель запрашивает квитанцию об уплате НДС, она должна быть предоставлена.

Розничные схемы могут использоваться вместе со схемой учета наличных средств и схемой годового учета.

Как работает схема пропорционального распределения НДС:

Схема распределения НДС-1 может использоваться предприятиями, годовой оборот которых не превышает 1 миллион фунтов стерлингов.Эту схему можно использовать только в том случае, если бизнес покупает товары для перепродажи. Он не распространяется на предприятия, которые производят или выращивают собственные товары для продажи, работают в сфере общественного питания или предоставляют услуги.

Следовательно, его можно использовать там, где невозможно рассчитать сумму НДС из валовых ежедневных поступлений (продаж).

Общее обязательство по НДС при покупке и продаже товаров рассчитывается путем сравнения стоимости покупок по каждой ставке НДС с общей стоимостью валовых продаж и расчета соответствующего обязательства по НДС.

Пример

Предположим, что общая сумма покупок составляет: 15 000 фунтов стерлингов (без НДС), разделенных по ставкам НДС следующим образом:

- £ 9000 товаров под 20%

- 2 100 фунтов стерлингов при 5%

- £ 3,900 при 0%

Предположим, общий объем продаж составляет: 20 000 фунтов стерлингов.

Шаг 1

Для расчета возьмите по очереди каждую покупку, облагаемую НДС, и разделите ее на общее количество покупок. Примечание: не обращайте внимания на позиции с нулевой ставкой, поскольку в эту цифру не включен НДС.

НДС | £ |

Товары под 20% | 9 000/15 000 |

Товары под 5% | 2 100/15 000 |

Проверка расчетов — чтобы понять, почему это работает, если вы возьмете один и тот же расчет для каждого из трех уровней НДС и умножите на 100, это даст покупки на каждом уровне НДС в виде процента от общих покупок i.е. пропорционально каждого уровня от общей суммы.

Проверив это и включив покупки с нулевой ставкой, вы получите:

НДС | £ |

Товары под 20% | 9000/15000 x 100 = 60% |

Товары под 5% | 2100/15000 x 100 = 14% |

Товары с нулевой оценкой | 3900/15000 x 100 = 26% |

Итого в процентах | 60 + 14 + 26 = 100% |

Шаг 2

Игнорируя покупки с нулевой ставкой, умножьте каждую цифру, полученную на шаге 1, на валовую стоимость квартальных продаж, чтобы найти брутто-сумму распределенных покупок на каждом уровне НДС.

НДС | £ |

Товары под 20% | 9000/15000 x 20000 = 12000 |

Товары под 5% | 2 100/15 000 x 20 000 = 2 800 |

Шаг 3

Наконец, разделите каждую на соответствующую долю НДС (6 для стандартной ставки и 21 для пониженной ставки).Для расчета общей суммы НДС, подлежащей уплате за квартал.

НДС | £ |

Товары под 20% | 12 000/6 = 2 000 |

Товары под 5% | 2,800 / 21 = 133.34 |

Следовательно, общая сумма обязательств по НДС, причитающихся HMRC за квартал, составит 2 133,34 фунта стерлингов

Мы считаем, что вышеупомянутой информации и примера достаточно, чтобы дать вам общее представление о Схеме распределения НДС . Очень важно, чтобы для расчета ваших цифр НДС использовалась правильная схема НДС, и чтобы налоговая декларация была подана вовремя, чтобы избежать каких-либо штрафов и процентов.

Очень важно, чтобы для расчета ваших цифр НДС использовалась правильная схема НДС, и чтобы налоговая декларация была подана вовремя, чтобы избежать каких-либо штрафов и процентов.

Мы в «Доши Аутсорсинг» уже более двух десятилетий предоставляем услуги по заполнению декларации по НДС . От регистрации НДС до применения правильной схемы и расчета до подачи декларации по НДС — мы можем сделать все от вашего имени. Поручите услуги по возврату НДС компании Doshi Outsourcing и воспользуйтесь профессиональными и компетентными услугами по рентабельной цене.

Специальные схемы

При определенных обстоятельствах правила ЕС по НДС упрощены в некоторых странах ЕС для сокращения бумажной работы.

| Схема | В каждой стране ЕС? | Кто или что покрывается страховкой? | Характер схемы |

|---|---|---|---|

Малые предприятия | NO | Малые предприятия | Упрощенное начисление и взимание НДС | NO | Все малые предприятия с оборотом ниже установленной суммы | Освобождение или постепенное освобождение |

Фермеры с фиксированной ставкой | NO | Сельское хозяйство, предприятия лесного и рыбного хозяйства | Освобождение от налогов плюс фиксированная ставка для компенсации входящего НДС |

Турагенты | ДА | Турагенты и другие туроператоры | Выходной НДС на маржа |

Подержанные товары, произведения искусства и т. | ДА | Налогооблагаемые дилеры по этим товарам | Выходной НДС на маржу прибыли |

Публичные аукционы | НЕТ | НДС 47 | по прибыли|

Инвестиционное золото | ДА | Операции с инвестиционным золотом | Освобождение с возможностью налогообложения |

Телекоммуникации, телерадиовещание и электронные услуги | ДА | Поставки неосновных предприятий | Единый центр регистрации и уплаты выходного НДС |

Д.

Д.Малые предприятия

Фактически существует 3 схемы, ориентированные на малые предприятия ( Статьи 28 1-293 Директива по НДС ):

- Упрощенное взимание и взимание НДС;

- Исключение

- Прекращенное освобождение.

Упрощенное взимание и взимание НДС

Кто покрывается | Необязательно или обязательно | Как это работает |

|---|---|---|

Малые предприятия Страна ЕС. | Необязательно для стран ЕС. Необязательно или обязательно для бизнеса (в зависимости от страны ЕС). | Обязательства по НДС для малого бизнеса упрощены. Объем упрощения определяется каждой страной ЕС и может, например, включать фиксированную ставку. Данная схема не предназначена для снижения налоговой нагрузки. |

( Статья 281 Директива по НДС )

Освобождение от налогов

Кто охвачен | Необязательно или обязательно | 11 9 Как это работает |

|---|---|---|

Малые предприятия, годовой оборот которых ниже национального порога. Схема не распространяется на:

| Необязательно для стран ЕС. Необязательно для бизнеса (бизнес может выбрать упрощенную схему или дифференцированные налоговые льготы, если это разрешено в этой стране ЕС). | Малый бизнес не регистрирует и не взимает НДС (также не имеет права его вычитать). |

( статьи 283-287 Директивы по НДС ).

Градуированное пособие

Кто охвачен | Необязательно или обязательно | Как это работает |

|---|---|---|

Малые предприятия, годовой оборот которых меньше национального градуированного рельефный порог. Схема не распространяется на:

| Необязательно для стран ЕС. Обязательно для бизнеса. | Правила устанавливаются страной ЕС. Они получают скидку на часть своего оборота, которая постепенно уменьшается с увеличением оборота (до тех пор, пока не будет достигнут порог, установленный этой страной ЕС). Таким образом, налоговая нагрузка на бизнес частично снижается. |

( Статья 282-292 Директива по НДС ).

Единая система оплаты труда для фермеров

Кто охвачен | Необязательно или обязательно | Как это работает |

|---|---|---|

Фермеры, занятые в сельском хозяйстве лесохозяйственная или рыболовная деятельность, указанная в Приложении VII к Директиве по НДС и дополнительно определенная страной ЕС | Необязательно для стран ЕС. | Фермеры, охваченные схемой, не взимают НДС и не могут возместить входящий НДС. Вместо этого они взимают со своих клиентов стандартную сумму, известную как «фиксированная ставка компенсации», за свои сельскохозяйственные продукты и услуги. Это применимо только для этих клиентов: бизнес в той же стране ЕС или необлагаемые налогом юридические лица в других странах ЕС, но не для других фермеров с фиксированной ставкой или частных клиентов. Эта фиксированная ставка должна быть указана в счете с фиксированной ставкой , но это не НДС, и ее не нужно передавать в национальные налоговые органы. Вместо этого фермеры сохраняют его в качестве грубой компенсации за входящий НДС, который они не могут получить. Однако их бизнес-клиенты могут вернуть эти суммы, которые взимают с них фермеры, обычно через свои собственные декларации по НДС. Компенсация рассчитывается путем применения фиксированного процента компенсации фиксированного процента компенсации (установленного правительством соответствующей страны ЕС) к стоимости соответствующих продуктов и услуг фермера. Для получения дополнительной информации обратитесь к базе данных TEDB — «Налоги в Европе» (europa.eu) |

Статьи 295–305 Директивы по НДС.

Турагенты

Консультации с общественностью в поддержку оценки специальной схемы НДС для туристических агентов и туроператоров проходили с 25. 05.2020 по 14.09.2020. Отдельные ответы, представленные в период общественных консультаций, можно просмотреть в необработанном виде в этой таблице. В кратком итоговом отчете содержится краткий анализ консультаций с общественностью. У участников также была возможность загрузить документы с изложением позиции.Проект оценки завершился отчетом об оценке, сопровождаемым резюме.

05.2020 по 14.09.2020. Отдельные ответы, представленные в период общественных консультаций, можно просмотреть в необработанном виде в этой таблице. В кратком итоговом отчете содержится краткий анализ консультаций с общественностью. У участников также была возможность загрузить документы с изложением позиции.Проект оценки завершился отчетом об оценке, сопровождаемым резюме.

Кто покрывается | Необязательно или обязательно | Как это работает |

|---|---|---|

Турагенты и другие туроператоры, которые работают с клиентами от своего имени но использовать товары или услуги, предоставленные другими предприятиями (налогоплательщиками). Это , но не включает турагентов, действующих исключительно в качестве посредников. Схема распространяется только на проезд и проживание в ЕС. Турагенты, предоставляющие туристические пакеты за пределами ЕС, освобождаются от НДС по этим операциям. | Обязательно для стран ЕС. Обязательно для бизнеса. | Турагенты облагаются налогом только с прибыли (маржи), которую они получают от поставки туристического пакета. Взамен, однако, им не разрешается вычитать НДС на товары или услуги, которые они покупают у других предприятий. Все транзакции в пакете рассматриваются как транзакция с разовой услугой — облагается налогом в стране ЕС, в которой находится туристический агент. |

Статьи 306-310 Директива по НДС

Схема наценки для бывших в употреблении товаров

Кто застрахован | Необязательно или обязательно | работа |

|---|---|---|

Предприятия (налогооблагаемые дилеры) следующих товаров:

Приложение IX Директива по НДС | Обязательно для стран ЕС. Необязательно для бизнеса. | Облагаемые налогом дилеры, которые решат использовать его, будут платить НДС со своей маржи прибыли (разница между ценой покупки и продажи). Они не будут взимать или вычитать НДС по операциям, охватываемым этой схемой. Если НДС был уплачен при покупке или импорте таких товаров (например, если они были куплены у создателя или у налогообязанного лица, не применяющего эту схему), дилер может выбрать не применять схему к поставке любого из этих товаров. В этом случае применяются стандартные схемы НДС, и они могут вычесть НДС, когда НДС на поставку становится начисленным. Товары, поставляемые за пределы ЕС, освобождены от НДС. |

Статьи 311-325 и 342-343 Директивы по НДС.

Схема маржи для публичных аукционов

Кто охвачен | Необязательно или обязательно | Как это работает |

|---|---|---|

Необязательно для стран ЕС. Необязательно для бизнеса. | Товары считаются поставленными аукционисту, когда они проданы на открытом аукционе. Аукционист выставляет покупателю счет-фактуру без НДС. Налогооблагаемая сумма — это счет покупателя (цена продажи объекта + налоги, пошлины, сборы и непредвиденные расходы) за вычетом (a) и (b):

Наконец, они также должны предоставить продавцу отчет с указанием аукционной цены товаров за вычетом комиссии, которую они должны заплатить. |

Если продавец является коммерческим предприятием (налогоплательщиком), это заявление является счетом-фактурой НДС, который они должны предоставить аукционисту.

Если продавец является коммерческим предприятием (налогоплательщиком), это заявление является счетом-фактурой НДС, который они должны предоставить аукционисту.Статьи 333-341 Директива по НДС

Схема маржи для инвестиционного золота

Что такое инвестиционное золото?

Для целей НДС ЕС существует 2 широких типа :

Слитки или пластины

- взвешенные количества, принятые на рынке слитков

- чистота не менее 99,5%

- могут быть представлены или не представлены ценными бумагами

Маленькие слитки или вафли ( 1 г или менее ) могут не включаться в эту схему в некоторых странах ЕС.

Монеты

- чистотой не менее 90%

- отчеканены после 1800

- , которые являются или были законным платежным средством в стране происхождения

- , как правило, продаются по цене не более чем на 80% выше рыночной стоимости золото в монетах

- не считается проданным в нумизматическом порядке (коллекционеры).

- В декабре каждого года Комиссия ЕС публикует список всех монет в ЕС, которые имеют право на эту схему в следующем году.

- Найдите здесь подходящие монеты для интересующего вас года (название документа: Список золотых монет, отвечающих критериям, установленным в Статье 344 (1), пункте (2) Директивы Совета 2006/112 / EC (Special схема для инвестирования золота)).

(Статья 344 Директивы по НДС)

Ниже описаны три различных типа этой схемы.

Тип I — освобождение

| Кто охвачен | Необязательно или необязательно | Как это работает |

|---|---|---|

Предприятия (налогооблагаемые лица), которые производят инвестиции золото или превратить золото в инвестиционное золото. | Обязательно для стран ЕС. Необязательно для бизнеса. | Поставка, приобретение, импорт внутри ЕС, а также фьючерсные и форвардные операции, ведущие к передаче права собственности или требований, обычно освобождаются от НДС без права вычета, как и услуги любых посредников, участвующих в поставке. Предприятия могут отказаться от этого освобождения для поставок инвестиционного золота другим предприятиям (т. Е. Выбрать налогообложение этих поставок). В некоторых странах ЕС они также могут выбрать налогообложение золотых слитков или пластин, которые они поставляют для промышленных целей (если они выберут этот вариант, то это также должно быть разрешено любым участвующим посредникам). |

Тип II- операции на рынке слитков золота

| Кто застрахован | Необязательно или обязательно | Как это работает |

|---|---|---|

| Предприятия (налогоплательщики), которые являются участниками регулируемого рынка слитков золота. | Необязательно для стран ЕС. Необязательно для бизнеса. | Отдельные операции с инвестиционным золотом с покупателями как на рынке, так и за его пределами не облагаются налогом. В некоторых странах ЕС эти транзакции могут облагаться налогом. Но любые поставки покупателю в другую страну ЕС или экспорт не облагаются НДС. |

Тип III — вычет для трейдеров инвестиционного золота

| Кто застрахован | Необязательно или обязательно | Как это работает 6 | Обязательно для стран ЕС. Необязательно для бизнеса. | Эта схема применяется к транзакциям, которые остаются освобожденными по общему правилу. Если трейдеры продают освобожденное от налогообложения инвестиционное золото, им, тем не менее, должно быть разрешено вычитать входящий НДС, подлежащий уплате или уплате на:

Кроме того, предприятиям, которые производят инвестиционное золото или превращают золото в инвестиционное золото, должно быть разрешено вычитать причитающийся или уплаченный ими НДС за поставку, приобретение внутри ЕС или импорт товаров / услуг, связанных с этим производством / преобразованием, как если бы последующая освобожденная от налога поставка золота действительно облагалась налогом. |

|---|

Статьи 344-356 Директивы по НДС.

Как рассчитать НДС по схеме маржи прибыли

В нашей предыдущей статье мы обсудили схему маржи прибыли и конкретные поставки, которые могут быть поставлены в рамках схемы маржи прибыли.В этой статье давайте разберемся с расчетом маржи прибыли и налога, подлежащего уплате в соответствии со схемой маржи прибыли.

Как рассчитывается размер прибыли?

Норма прибыли — это разница между покупной ценой товара и продажной ценой товара.

Как рассчитать НДС, подлежащий уплате по схеме маржи прибыли

Маржа прибыли будет считаться с учетом налога. Следовательно, сумма налога, подлежащая уплате, должна быть рассчитана обратно из суммы маржи прибыли.

Следовательно, сумма налога, подлежащая уплате, должна быть рассчитана обратно из суммы маржи прибыли.

Для этого можно использовать следующую формулу:

Сумма налога = Стоимость с учетом налога * ставка налога ÷ (100 + ставка налога)

Давайте теперь разберемся с расчетом нормы прибыли и налога с использованием некоторых сценариев.

Сценарий: когда товары приобретаются у незарегистрированного лица

Пример: Торговец подержанными товарами, зарегистрированный в качестве плательщика НДС, Ahmed Used Cars покупает подержанный автомобиль у потребителя, г-на Джумана. Цена покупки — 10 000 дирхамов ОАЭ.После необходимого ремонта и переоборудования Ahmed Used Cars поставляет автомобиль другому потребителю, г-ну Рохану, за 15 000 дирхамов ОАЭ.

Давайте разберемся с расчетом налога, который должен уплатить Ahmed Used Cars, если они выберут схему маржи для этой поставки.

Здесь маржа Ahmed Used Cars на поставку составляет:

AED 15 000 — 10 000 AED = 5 000 AED (продажная цена — цена покупки).

Маржа прибыли с учетом налога. Следовательно, подлежащий уплате налог можно рассчитать, как показано ниже: Стоимость с учетом налога = 5 000 9000 дирхамов ОАЭ.

Ставка налога = 5%

Следовательно, сумма налога = 5000 * 5 / (100 + 5) = 238 дирхамов ОАЭ.

Для торговцев подержанными товарами Схема маржи прибыли является хорошей схемой уплаты налога на поставку подержанных товаров. Преимущество выбора схемы маржи заключается в том, что дилер должен платить налог только с маржи, полученной от продажи. Это очень полезно для дилеров, которые в основном покупают подержанные товары у конечных потребителей. Поскольку в отношении этих покупок не применяется возмещение предналога, эти дилеры должны платить налог только с маржи, полученной от продажи. Однако дилеры, выбирающие эту схему, должны убедиться, что предварительный налог не был возмещен при покупке этих товаров.

5 Полезные схемы НДС для МСП

1. Схема годового учета НДС

предприятий, зарегистрированных в качестве плательщиков НДС, обычно подают свои декларации и платежи по НДС в HMRC 4 раза в год. Однако при использовании схемы годового учета НДС им нужно делать это только один раз в год. Этот разовый годовой отчет призван упростить администрирование для малого бизнеса. В течение года авансовые платежи в счет НДС вашей компании производятся на основе вашей прошлогодней декларации (или приблизительной суммы, если вы делаете это впервые).После подачи годовой налоговой декларации вы либо платите, либо получаете возмещение разницы между вашим фактическим НДС и суммой аванса.

Однако при использовании схемы годового учета НДС им нужно делать это только один раз в год. Этот разовый годовой отчет призван упростить администрирование для малого бизнеса. В течение года авансовые платежи в счет НДС вашей компании производятся на основе вашей прошлогодней декларации (или приблизительной суммы, если вы делаете это впервые).После подачи годовой налоговой декларации вы либо платите, либо получаете возмещение разницы между вашим фактическим НДС и суммой аванса.

Чтобы иметь право на участие в этой схеме, ваш бизнес должен быть зарегистрирован в качестве плательщика НДС, а годовой оборот, облагаемый НДС, не должен превышать 1,35 миллиона фунтов стерлингов. Вы не будете иметь право на участие, если вы неплатежеспособны, не в курсе уплаты или возврата НДС, если вы вышли из схемы в предыдущие 12 месяцев или если вы являетесь частью подразделения или группы компаний, которые являются плательщиками НДС. -подписано.

2. Схема учета НДС

Эта схема позволяет вам платить НДС с продаж после того, как покупатели платят вам, а затем возвращать НДС со своих запасов после того, как вы заплатили своему поставщику. Это отличается от обычного способа представления данных и уплаты налогов, даже если счета не были оплачены.

Это отличается от обычного способа представления данных и уплаты налогов, даже если счета не были оплачены.

Чтобы иметь право на участие, ваш бизнес должен быть зарегистрирован в качестве плательщика НДС, а ваш расчетный облагаемый НДС оборот в течение следующих 12 месяцев составляет 1,35 миллиона фунтов стерлингов или меньше. Вы можете использовать эту схему, если используете схему фиксированной ставки НДС, если вы задержали с возвратом НДС или если в прошлом году вы совершили правонарушение, связанное с НДС.

Если вы имеете на это право, вы можете присоединиться к нему в начале отчетного периода по НДС, и вам не нужно сообщать об этом HM Revenue and Customs.

3. Схема маржи НДС

Схема наценки по НДС используется продавцами антиквариата, подержанных товаров, произведений искусства и других предметов коллекционирования. Эта схема облагает налогом разницу между тем, что компания платит за товар, и тем, сколько он продается (в отличие от налогообложения полной продажной цены).

Чтобы присоединиться к схеме, все, что вам нужно сделать, это вести подробный учет ваших подходящих товаров, а затем указывать их в своей декларации по НДС.Эти записи должны включать счета-фактуры на все товары и складскую книгу.

Есть некоторые исключения из схемы маржи НДС, в частности, инвестиционное золото, драгоценные камни и металлы, а также все, что вы купили, за что с вас был начислен НДС. Также существуют особые условия, когда речь идет о подержанных автомобилях, аукционах, ломбардах, лошадях и пони.

4. Схема капитальных товаров

Схема капитальных товаров используется предприятиями для подачи заявления об освобождении от НДС или скидках на такие активы, как земля, недвижимость или оборудование, которые были приобретены с целью перепродажи, но использовались их владельцем для других целей.Это могло быть умышленно или из-за реального изменения обстоятельств.

Фактически, схема позволяет компаниям распределять первоначальный НДС, заявленный на активы, на несколько лет. Если актив используется исключительно в коммерческих целях, вы можете вернуть весь НДС. Если он используется как для бизнеса, так и для личного пользования, вы можете потребовать обратно процент от НДС — это называется «частичным освобождением от уплаты налогов».

Если актив используется исключительно в коммерческих целях, вы можете вернуть весь НДС. Если он используется как для бизнеса, так и для личного пользования, вы можете потребовать обратно процент от НДС — это называется «частичным освобождением от уплаты налогов».

5. Розничные схемы НДС

Розничные схемы НДС могут использоваться только предприятиями, которые осуществляют розничные продажи и имеют годовой оборот без НДС для этих продаж менее 130 миллионов фунтов стерлингов.Компании, которые осуществляют сочетание розничных и нерозничных продаж, также могут использовать схемы, но только для своих розничных продаж (они должны регулярно учитывать свои нерозничные продажи). Существуют 3 различные стандартные схемы розничной торговли НДС, используемые разными предприятиями:

- Схема торговых точек — для предприятий, которые рассчитывают и регистрируют НДС при продаже.

- Схема распределения — для компаний, которые являются покупателями товаров, которые они перепродают.

- Схема прямого расчета — для предприятий, которые имеют небольшой объем продаж по одной конкретной ставке НДС, а большая часть их продаж — по другой ставке.

Руководство по схеме фиксированной ставки НДС

Правительство ввело схему фиксированной ставки НДС с целью облегчить участие малого бизнеса в торговле с НДС. Это означает, что ваш НДС рассчитывается путем применения единого процента к вашему обороту, и это сумма, которую вы должны HMRC.Вы можете узнать процентную ставку по схеме фиксированной ставки для вашего бизнеса на нашем дочернем сайте vatrebate.com.

Какую пользу это принесет моему бизнесу?

Это в основном рассматривается как значительная экономия времени, поскольку снижает необходимость регистрировать индивидуальный НДС на то, что вы покупаете и продаете. Упрощение системы также должно уменьшить количество хлопот, связанных с ежеквартальной декларацией по НДС. Это также может помочь понять, сколько вы задолжали по НДС, и, следовательно, получить более точную цифру денежного потока.

Самая привлекательная причина присоединиться к схеме — это то, что она может сэкономить деньги вашего бизнеса на счетах НДС.

Вы можете присоединиться к схеме фиксированной ставки НДС, если прогнозируемый оборот вашего бизнеса составляет не более 150 000 фунтов стерлингов в год, в который вы присоединяетесь.

Чтобы рассчитать свой оборот, вы можете использовать то, что вы указали в своих предыдущих декларациях по НДС, если вы зарегистрированы в качестве плательщика НДС.

В качестве альтернативы, вы можете рассмотреть предоставленную вами информацию о кредитных заявках или бизнес-планах, оборот предыдущего владельца и / или фактические торговые показатели на момент подачи вашей заявки.

Если вы ошиблись и можете «показать свою тренировку», то штраф не взимается, если ваш оборот превышает прогнозируемую цифру. Так что храните доказательства всех использованных вами вычислений и информации, на которой вы их основываете. Если очевидно, что вы сорвали фигуру с воздуха без основания, то вы будете исключены из схемы.

Придется ли мне выйти из схемы, если мой оборот со временем вырастет до более чем 150 000 фунтов стерлингов?

Максимальный общий доход, который вы можете получить и оставаться в программе, составляет 230 000 фунтов стерлингов в год.

Кто не может присоединиться?

Существует ряд обстоятельств, которые лишают вас права присоединиться к схеме НДС по фиксированной ставке:

- Если вы состоите в группе НДС (или были в течение последних 2 лет)

- Если вы не зарегистрированы в качестве плательщика НДС

- Если вам необходимо использовать схему маржи туроператора

- Если вы участвуете в схеме аукциониста

- Если вы участвуете в схеме маржи б / у

- Если вы подаете новую заявку, но оставили схему менее 12 месяцев назад

- Если вы были осуждены или получили штраф за нарушение НДС или что-либо, связанное с «недобросовестностью» за предыдущие 12 месяцев

- Если вам необходимо использовать Схему капитальных товаров для определенных товаров

- Ваш бизнес находится в ассоциации ‘с другим бизнесом особым образом определенным образом

Могу ли я вернуть предварительный налог?

Когда другие предприятия добавляют НДС к вашему счету за свои услуги, это называется предварительным налогом. Если вы присоединяетесь к Схеме фиксированной ставки, это учитывается в рамках усредненного процента НДС, который вы платите. Это означает, что вы больше не можете претендовать на скидку на предварительный налог.

Если вы присоединяетесь к Схеме фиксированной ставки, это учитывается в рамках усредненного процента НДС, который вы платите. Это означает, что вы больше не можете претендовать на скидку на предварительный налог.

Какие схемы работают вместе со схемой единой ставки НДС?

«Годовой бухгалтерский учет» работает со схемой фиксированной ставки и означает, что меньше времени тратится на расчет суммы вашей задолженности по НДС. Это также может уменьшить общую сумму НДС, которую вы платите за год.

Схемы, которые не работают с FRS по НДС:

- Схема наценки для подержанных товаров

- Розничные схемы — схема фиксированной ставки включает что-то похожее

- Учет наличных денег — схема фиксированной ставки аналогична положение

Какие условия бизнес-ассоциации влияют на мое право присоединиться?

Ваш бизнес должен быть связан с другим определенным образом, чтобы это повлияло на ваше право на участие.Например, если применимо любое из этих условий:

- Практическая реальность того, насколько ваша компания управляется инструкциями другого предприятия

- Ваш бизнес находится под руководством другого

- Один из предприятий доминирует над другим

- Ваш бизнес взаимосвязан с другой компанией с точки зрения финансов или структуры

Какова фиксированная ставка для этой схемы?

Каждый бизнес закреплен за «сектором», и каждый сектор имеет свою фиксированную ставку. Вам нужно посмотреть на алфавитный список на сайте vaterebate.com, чтобы решить, к какому сектору принадлежит ваш бизнес. Если это не совсем однозначно, то есть варианты «Бизнеса, нигде не упомянутого» в сфере производства, бизнес-услуг и розничной торговли.

Вам нужно посмотреть на алфавитный список на сайте vaterebate.com, чтобы решить, к какому сектору принадлежит ваш бизнес. Если это не совсем однозначно, то есть варианты «Бизнеса, нигде не упомянутого» в сфере производства, бизнес-услуг и розничной торговли.

Примером является сектор Общие строительные или строительные услуги (где поставленные материалы составляют 10% или более оборота).

Сделки, включенные в этот сектор:

- Перестройка и расширение коммерческих или бытовых зданий или строительные работы

- Завершение строительства

- Земляные работы, снос и ландшафтный дизайн

- Электрики

- Покрытия полов и стен

- Стекольщики

- Столяры / плотники

- Монтажники прочего строительного оборудования

- Маляры

- Штукатурки

- Сантехники

- Строительство дорог, аэродромов, спортивных сооружений и водных объектов

- Кровельщики

Единая ставка НДС для сектора — 9. 5%

5%

Подарок для новичков со скидкой 1%!

Вы имеете право вычесть еще 1% из вашей фиксированной ставки за первый год вашей регистрации в качестве плательщика НДС. Год отмечается с момента регистрации до 12 месяцев спустя.

Что, если форма моего бизнеса изменится в течение года?

Просто проверьте баланс своего бизнеса в годовщину присоединения к схеме. Если большая часть вашего товарооборота теперь формируется из другого сектора, то с этого времени может применяться другой процент.

Что включено и исключено из моего оборота по фиксированной ставке?

Здесь есть ряд предостережений для конкретных аномалий, но в таблице ниже показано, что должно быть включено и исключено при расчете вашей фиксированной ставки оборота.

| Включено | Исключено |

Все поставки, произведенные вашим бизнесом

|

|

акций)

акций)Существуют и другие «особые обстоятельства», которые имеют особые правила для определенных типов бизнеса или ситуаций. Например, если ваш бизнес торгует за пределами Великобритании, вам необходимо соблюдать правила, которые содержат конкретные детали, относящиеся к вашему типу бизнеса.

Важно получить профессиональный совет или перепроверить свое понимание, чтобы убедиться, что вы соблюдаете все, что имеет отношение к вашему бизнесу.

Три способа расчета оборота в рамках схемы НДС по фиксированной ставке

Базовый оборот

Простое изменение, если вы использовали систему учета на основе счетов. Наилучший вариант, если большая часть ваших сделок связана с другими предприятиями, зарегистрированными в качестве плательщика НДС. Чтобы использовать этот метод, вы берете общую сумму поставок, которые имеют свою налоговую точку в периоде НДС, который вы учитываете, и рассчитываете соответствующую фиксированную процентную ставку для бизнеса

Чтобы использовать этот метод, вы берете общую сумму поставок, которые имеют свою налоговую точку в периоде НДС, который вы учитываете, и рассчитываете соответствующую фиксированную процентную ставку для бизнеса

Оборот розничного продавца

Как и в розничной схеме.Лучший вариант, если вы продаете в основном населению как розничный продавец. Он основан на ваших ежедневных поступлениях, добавляется к любому другому доходу, полученному вашим бизнесом, и применяет фиксированную процентную ставку, соответствующую вашему типу бизнеса.

Кассовый оборот

как и кассовый учет. Если ваши клиенты платят поздно или вы предоставляете расширенный кредит, то это вариант для вашего бизнеса. Это зависит от того, когда вам платят, а не от того, когда вы доставляете. Чтобы использовать этот метод, вы используете фиксированную процентную ставку для вашего типа бизнеса от суммы, которую вам заплатили в соответствующий отчетный период.

Требования к ведению юридической документации

Крайне важно, чтобы у вас была запись расчета фиксированной ставки вашего бизнеса, доступная для любой оценки HMRC. HMRC заявляет, что бухгалтерские записи для предприятий, участвующих в схеме фиксированной ставки, должны быть «полными, упорядоченными и простыми для отслеживания».

HMRC заявляет, что бухгалтерские записи для предприятий, участвующих в схеме фиксированной ставки, должны быть «полными, упорядоченными и простыми для отслеживания».

- Используемая фиксированная процентная ставка

- Оборот по фиксированной ставке за соответствующий период времени

- Налог, который вы должны, исходя из приведенных выше цифр

- Копии счетов-фактур НДС, выставленных клиентам

Короче говоря, держите свои документы в порядке и убедитесь, что у вас есть квитанции и копии счетов в качестве доказательства ваших деловых отношений.

А как насчет капитальных затрат на товары?

Использование схемы фиксированной ставки не приводит к возможности требовать капитальные затраты по большему количеству позиций. Товары для капитальных затрат — это предметы, которые покупаются для использования в бизнесе и не являются расходными материалами. Они могут изнашиваться, и через некоторое время их потребуется заменить, но их не заменяют регулярно. Например, компьютерный принтер считается капитальным товаром, а бумага и чернила — нет. По этим статьям можно вернуть предварительный налог.

Например, компьютерный принтер считается капитальным товаром, а бумага и чернила — нет. По этим статьям можно вернуть предварительный налог.

Схема фиксированной ставки включает все обычные разрешенные предметы, но исключает следующее:

- Предметы, купленные для перепродажи

- Предметы, которые полностью используются в течение одного года

- Предметы, купленные для сдачи в аренду, аренды или сдачи в аренду для оплаты в бизнес

- Предметы, которые будут продаваться после включения в другие предметы

Какой НДС я могу вернуть на капитальные товары, если я использую схему фиксированной ставки?

Вы можете вернуть НДС при любой покупке капитальных товаров на сумму более 2 000 фунтов стерлингов (включая НДС).

Другой входной налог уже является частью фиксированной процентной ставки, поэтому вы не можете подавать претензии в отношении услуг, товаров стоимостью менее 2000 фунтов стерлингов или нескольких покупок.

Что означает «разовая покупка»?

Это те же правила НДС, которые применяются при любых расчетах, вне зависимости от того, используете вы схему фиксированной ставки или нет. Как правило, предварительный налог может быть возмещен только для отдельных покупок на сумму более 2000 фунтов стерлингов, но этот счет может относиться к нескольким товарам. Например, покупка нового оборудования для ремонта кухни в отеле, включая духовку, холодильник, морозильный ларь и посудомоечную машину.Если вы покупаете их у одного поставщика, а общая сумма составляет не менее 2000 фунтов стерлингов, вы можете вернуть НДС. Если вы покупаете их по отдельности у разных поставщиков, то сумма в каждой квитанции должна быть не менее 2000 фунтов стерлингов, чтобы можно было вернуть НДС. Определяющим фактором является число на каждой отдельной квитанции, а не общая сумма ваших расходов.

Как правило, предварительный налог может быть возмещен только для отдельных покупок на сумму более 2000 фунтов стерлингов, но этот счет может относиться к нескольким товарам. Например, покупка нового оборудования для ремонта кухни в отеле, включая духовку, холодильник, морозильный ларь и посудомоечную машину.Если вы покупаете их у одного поставщика, а общая сумма составляет не менее 2000 фунтов стерлингов, вы можете вернуть НДС. Если вы покупаете их по отдельности у разных поставщиков, то сумма в каждой квитанции должна быть не менее 2000 фунтов стерлингов, чтобы можно было вернуть НДС. Определяющим фактором является число на каждой отдельной квитанции, а не общая сумма ваших расходов.

Что такое «товары и услуги» в этой ситуации?

«Услуги» включают вещи, которые никогда полностью не принадлежат вашему бизнесу; например, автомобиль, арендованный вашей компанией.Это также включает в себя предоставление навыков, но не реальных капитальных вложений. Например, строитель строит пристройку к своему офису, используя свое время и материалы. НДС не подлежит возмещению, поскольку он предоставил свои собственные услуги, а не средства производства.

НДС не подлежит возмещению, поскольку он предоставил свои собственные услуги, а не средства производства.

«Товары» — это предметы, которые принадлежат или будут принадлежать вашей компании. Например, покупка в рассрочку предмета стоимостью более 2000 фунтов стерлингов. Компания может требовать предварительный налог, потому что она будет принадлежать компании.

В чем разница между «товарами» и «капитальными благами»?

Вам нужно больше места для вашего бизнеса.Покупка строительных материалов, необходимых для строительства пристройки, не считается капитальными затратами, и НДС не подлежит возмещению. Если вы покупаете другой магазин для работы в собственность, это будет считаться капитальными затратами, и НДС может быть возмещен.

Товары, предназначенные для «аренды, аренды или найма»

Все, что покупается для получения дохода, не классифицируется как капитальные затраты, независимо от их стоимости. Это означает косвенный доход, например, фургон, купленный для доставки, и прямой доход, например, шатры, которые можно сдать в аренду для вечеринок.

Как насчет всех правил использования на работе / в личных целях?

Чтобы не усложнять, частное использование товаров капитальных затрат не требует разработки или включения в какие-либо претензии по предварительному налогу. Это отличается от правил НДС для тех, кто не участвует в схеме НДС по фиксированной ставке.

Как мне подать заявку на участие в программе фиксированных расходов?

Подать заявление можно сразу после регистрации для плательщика НДС. Для заполнения заявки вам понадобится вся информация о вашей компании, в том числе:

- регистрационный номер плательщика НДС;

- все деловые контактные данные; и

- соответствующий бизнес-сектор и его процентная доля.

Мы можем помочь вам зарегистрироваться и оформить все документы за вас. Просто свяжитесь с нами сегодня, чтобы узнать больше.

Служба расчета налогов — поддержка нескольких идентификаторов НДС

- Статья .

- 2 минуты на чтение

Оцените, пожалуйста, свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

| Включено для | Публичный просмотр | Общая доступность |

|---|---|---|

| Пользователи администраторами, производителями или аналитиками | 16 апреля 2021 г. | 8 октября 2021 г. |

Стоимость для бизнеса

Цифровизация налогообложения и постоянный поток правил косвенного налогообложения, с которыми сталкиваются глобальные компании, такие как НДС и GST, еще больше усложнили существующие процессы, создав новые отраслевые риски и риски соответствия, которые бросают вызов лидерам всех глобальных предприятий.

Tax Calculation позволяет улучшить соблюдение соответствующих местных правил. Новый настраиваемый микросервис (предварительная версия) расширяет возможности определения и расчета налогов в Dynamics 365 Finance и Dynamics 365 Supply Chain Management. Расчет налогов полностью интегрирован «из коробки» и позволяет:

- Автоматизируйте и стандартизируйте налоговые определения и расчеты по странам и регионам.

- Используйте настраиваемую матрицу определения налогов и гибкий конструктор расчетов для настройки и выполнения сложных правил определения налогов и расчетов с использованием формул и условий.

- Упростите соблюдение требований местного налогового законодательства.

Подробная информация о характеристиках

Эта функция является частью возможностей расчета налогов для поддержки определения нескольких идентификаторов плательщиков НДС для одного юридического лица и его контрагентов. Функция поддерживает следующие возможности:

- Ведение нескольких идентификаторов плательщика НДС в рамках одного юридического лица.

- Ведение нескольких идентификаторов плательщика НДС для одного клиента или поставщика.

- Автоматически определять правильный номер плательщика НДС юридического лица по транзакциям.

- Автоматическое определение правильного идентификатора плательщика НДС по транзакциям.

Спасибо за идею

Спасибо за отправку этой идеи. Мы выслушали вашу идею, а также комментарии и голоса, чтобы помочь нам решить, что добавить в нашу дорожную карту продукта.

См. Также

Несколько регистрационных номеров плательщика НДС (документы)

Введение в НДС и НДС ЕС OSS: