Рецессия: что это в экономике, причины и признаки

Что такое рецессия, какова ее вероятность в России и как ее прожить с минимальными потерями — в ликбезе «РБК Инвестиций»

Рецессия (лат. recessus — «отступление») — это устойчивое и значительное снижение темпов экономического роста (Фото: Shutterstock)

В этой статье:

- Что такое рецессия

- Примеры

- Причины

- Вероятность рецессии в России в 2022 году

- Признаки

- Что делать

Банк России ожидает рецессию в течение двух лет — в 2022 и 2023 годах. Регулятор обнародовал 29 апреля первый официальный прогноз по экономике в условиях жестких санкций (.pdf).

Согласно базовому прогнозу Банка России, в 2022 году ВВП сократится на 8–10%. Снижение в основном будет связано с факторами на стороне предложения. В 2023 году российская экономика перейдет к постепенному росту в условиях структурной перестройки, но изменение ВВП в целом за год будет в пределах от -3% до 0%.

www.adv.rbc.ru

Инфляция в среднем за год ожидается в следующих диапазонах:

- 2022 год — 18,2–20,9%;

- 2023 год — 6,8–10,4%;

- 2024 год — 4,1–4,6%.

На инфляцию 2022 года прежде всего будут влиять ограничения со стороны предложения товаров и услуг, отметила председатель Банка России Эльвира Набиуллина. «Я имею в виду растущие издержки компаний, в том числе расходы на логистику и перестройку технологических процессов, изменение бизнес-моделей. Предложение снижается сильнее, чем спрос, что формирует высокое инфляционное давление», — отметила глава ЦБ.

Что такое рецессия

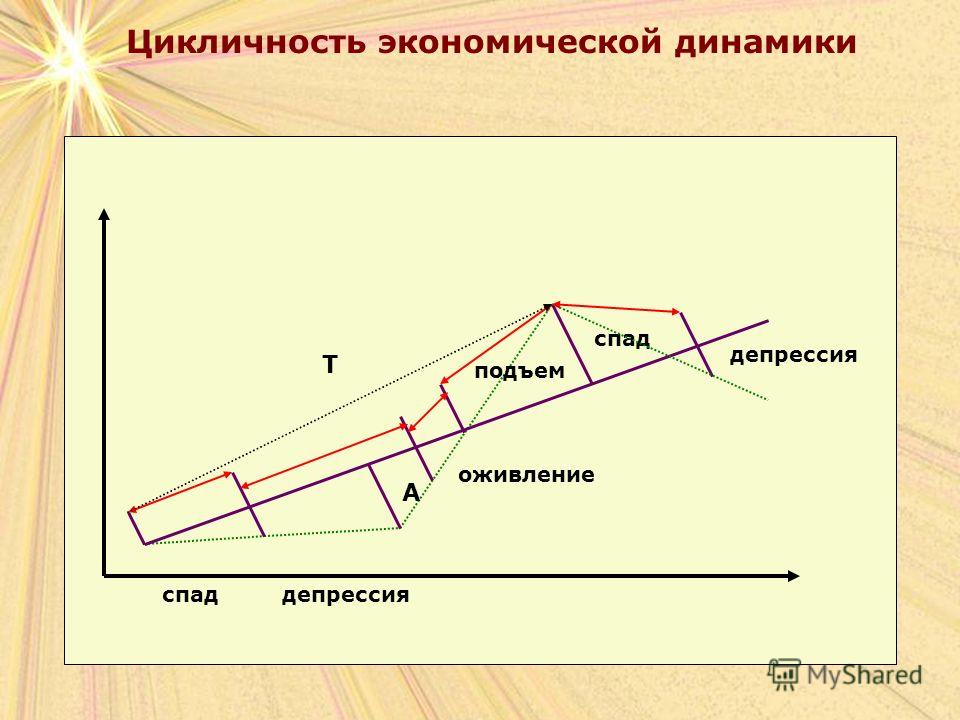

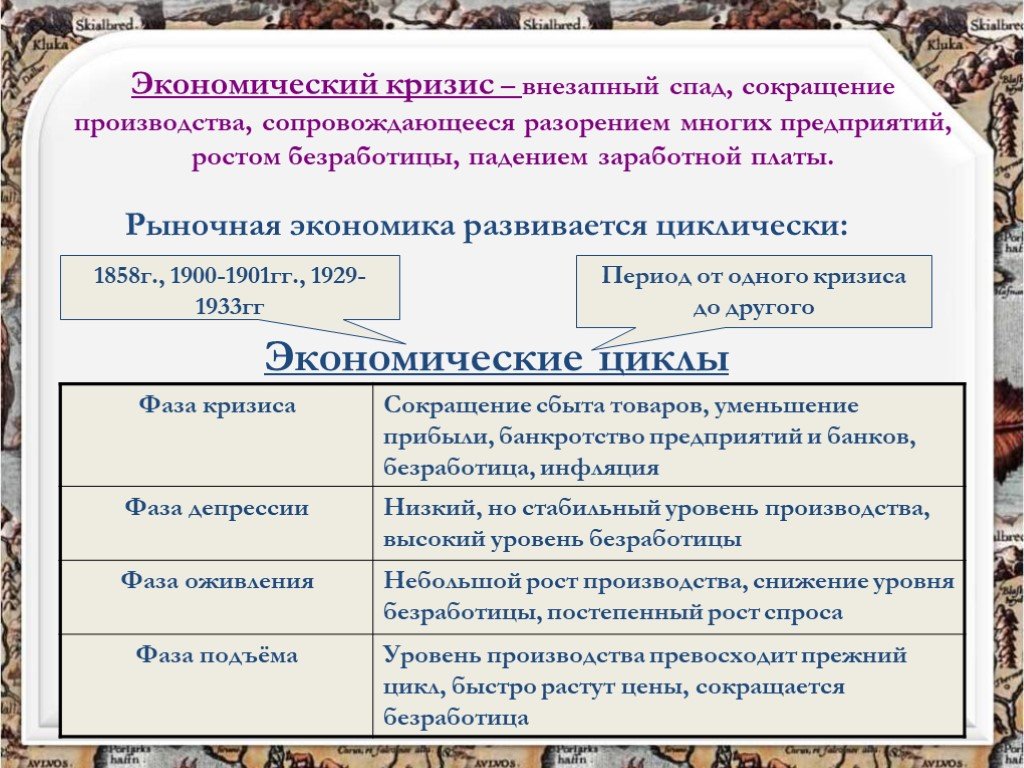

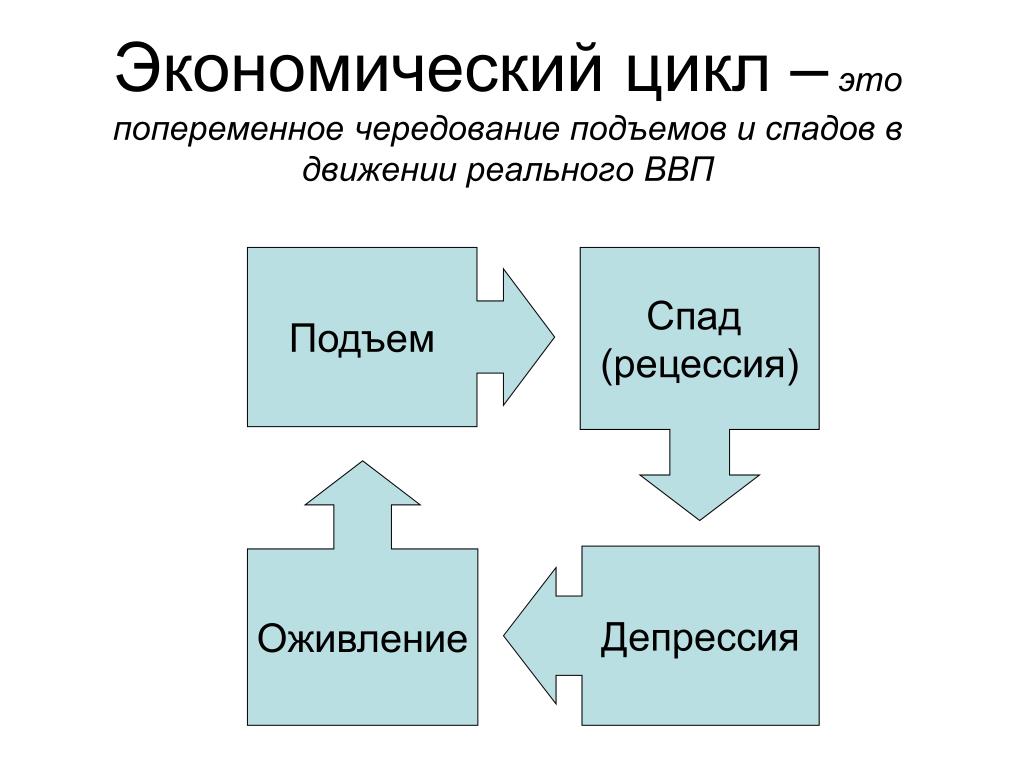

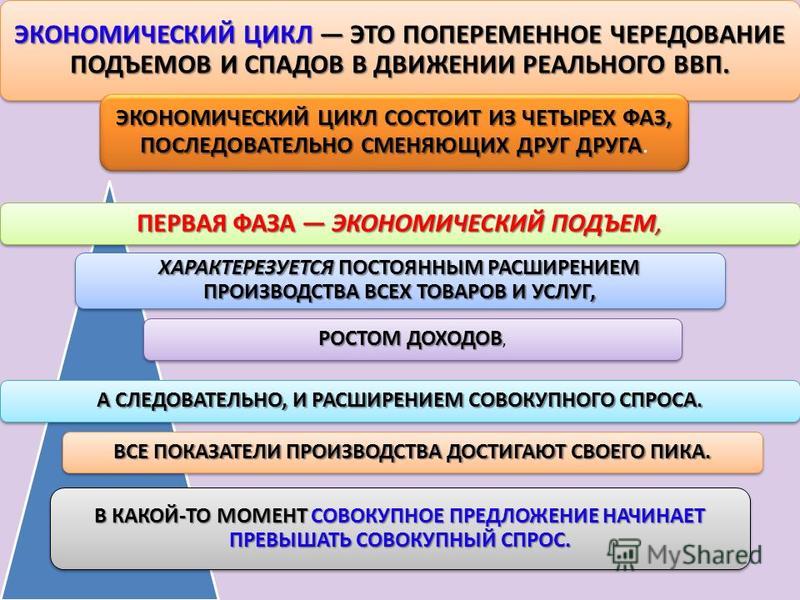

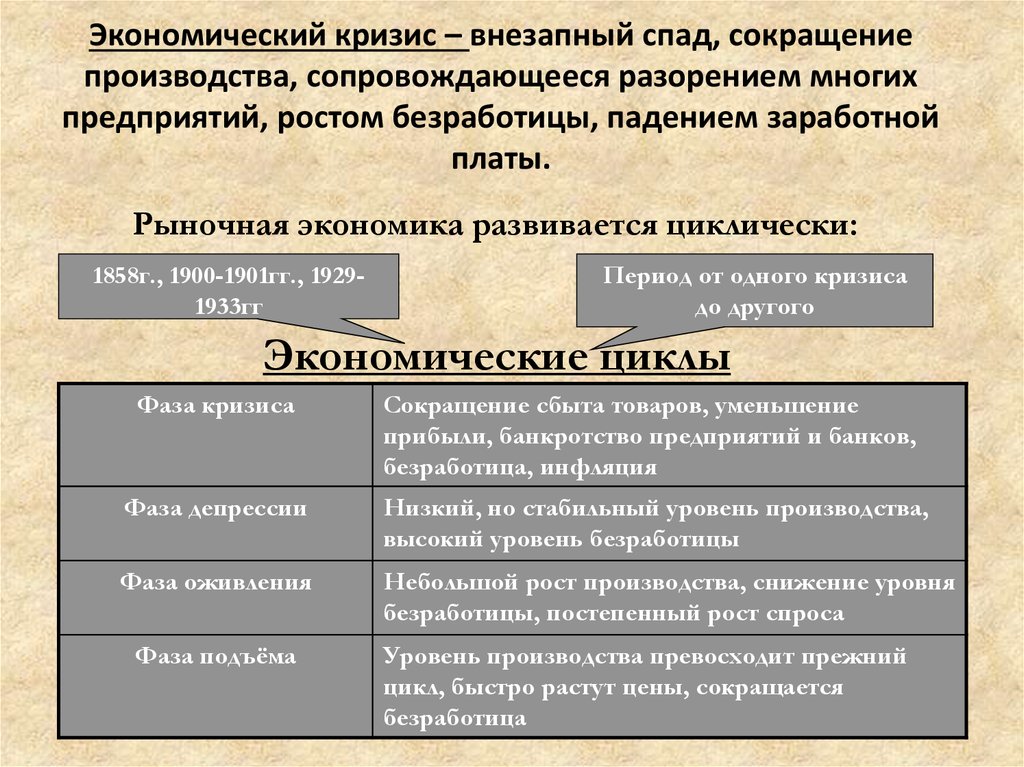

Рецессия (от лат. recessus — «отступление») — это устойчивое и значительное снижение темпов экономического роста, которое длится месяцами или даже годами. При определении рецессии экономисты учитывают снижающиеся показатели валового внутреннего продукта (ВВП), уровней промышленного производства, реальных доходов и расходов населения, а также уровень безработицы.

Во время рецессии экономика входит в замкнутый круг: сокращение расходов → сокращение производства → рост безработицы → потеря доходов → падение розничных продаж → падение производства.

В 1920-х годах Национальное бюро экономических исследований США (NBER) периоды упадка называло депрессиями. Однако по мере того как спады экономической активности стали менее резкими, ведомство ввело термин «рецессия». Первую публикацию о смене бизнес-цикла бюро сделало в 1929 году.

Экономист Джулиус Шискин в 1974 году в New York Times представил подробный список количественных критериев определения рецессии, одним из которых стало снижение ВВП в течение двух последовательных кварталов не менее чем на 1,5%. Это определение рецессии довольно часто используется экономистами как наиболее понятное и легкое по доступности данных. Однако данная характеристика не всегда себя оправдывает в связи с тем, что постквартальные показатели ВВП со временем пересчитываются.

Началом рецессии считается момент падения ВВП в двух и более кварталах (Фото: Shutterstock)

Официального признания методика расчета рецессии за авторством Джулиуса Шискина не получила. NBER — орган, определяющий даты начала и окончания рецессий в США —считает рецессией «значительное снижение экономической активности в масштабах всей экономики, продолжающееся более нескольких месяцев, обычно проявляющееся в реальном ВВП, реальных доходах, занятости, промышленном производстве и оптово-розничных продажах». Всего NBER оценивает рецессию по 24 индикаторам, но фиксированных количественных критериев по каждому из них не существует, решение об объявлении рецессии принимается в каждом случае индивидуально по совокупным данным.

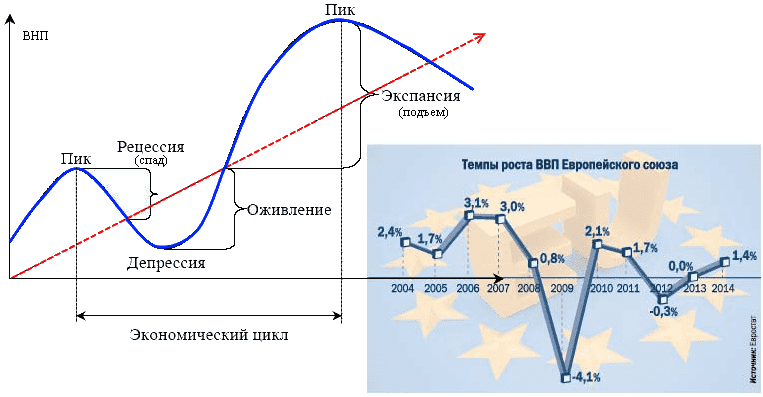

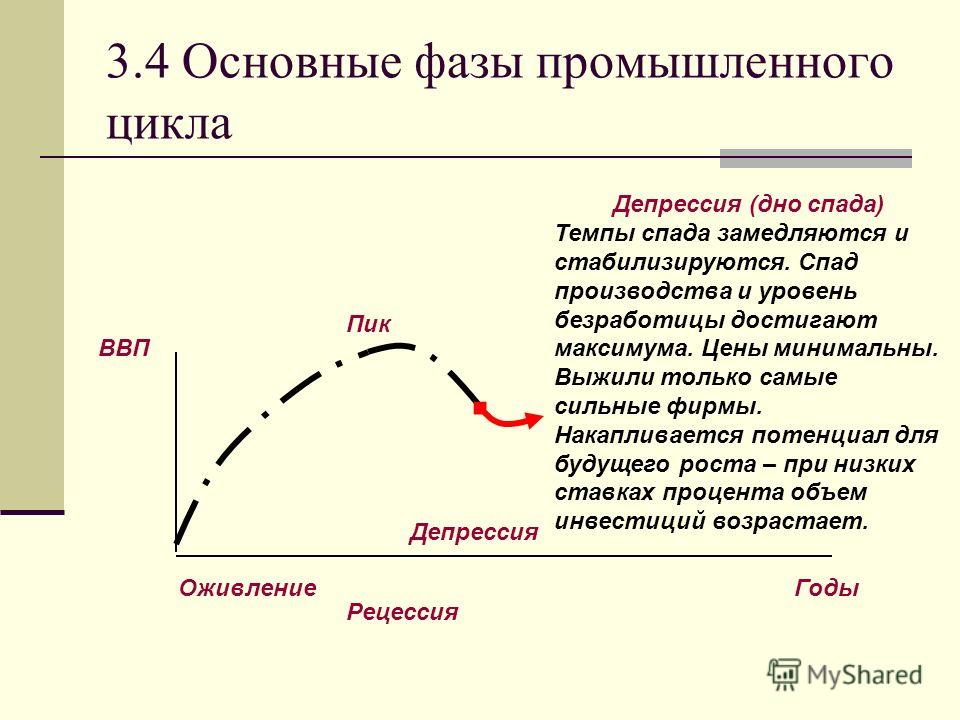

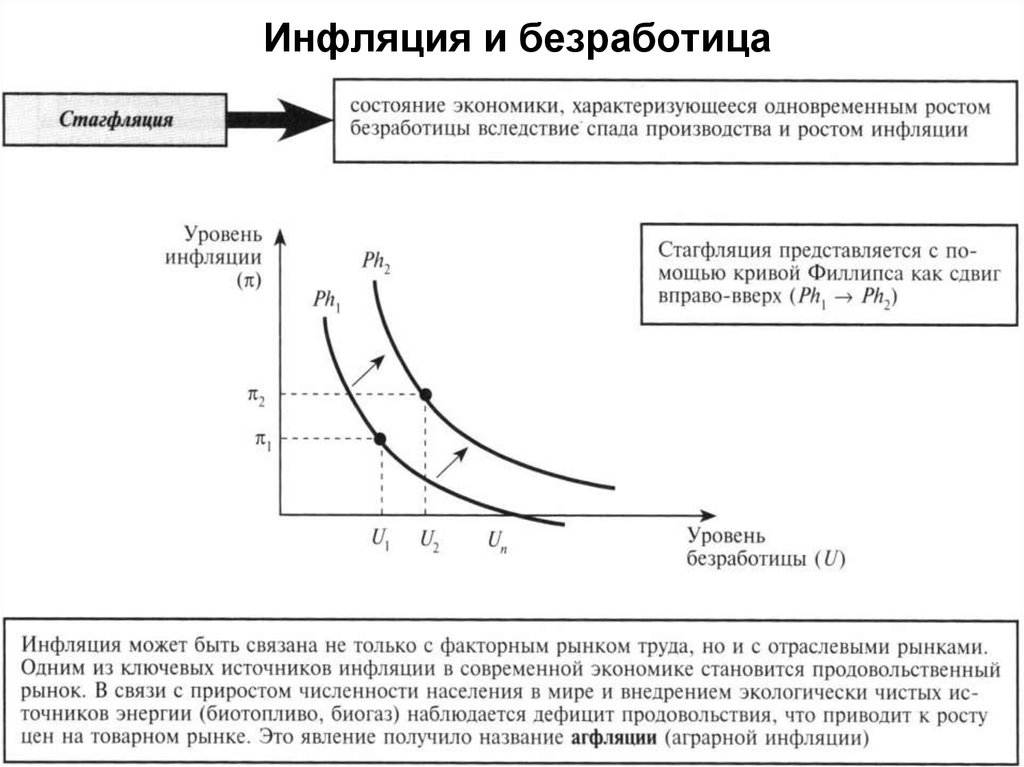

Рецессия является одной из фаз экономического цикла, она следует после бума и может перейти в депрессию (тяжелая форма рецессии). Конкретных критериев для объявления депрессии не существует. Великая депрессия в США 1930-х годов характеризовалась падением ВВП более чем на 10% и уровнем безработицы, который достигал 25%. Проще говоря, депрессия — это тяжелый упадок, который длится много лет.

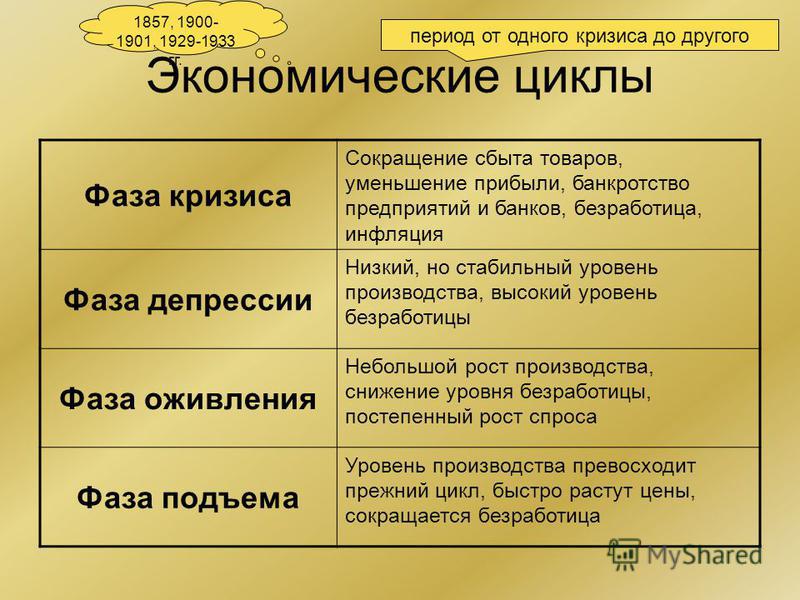

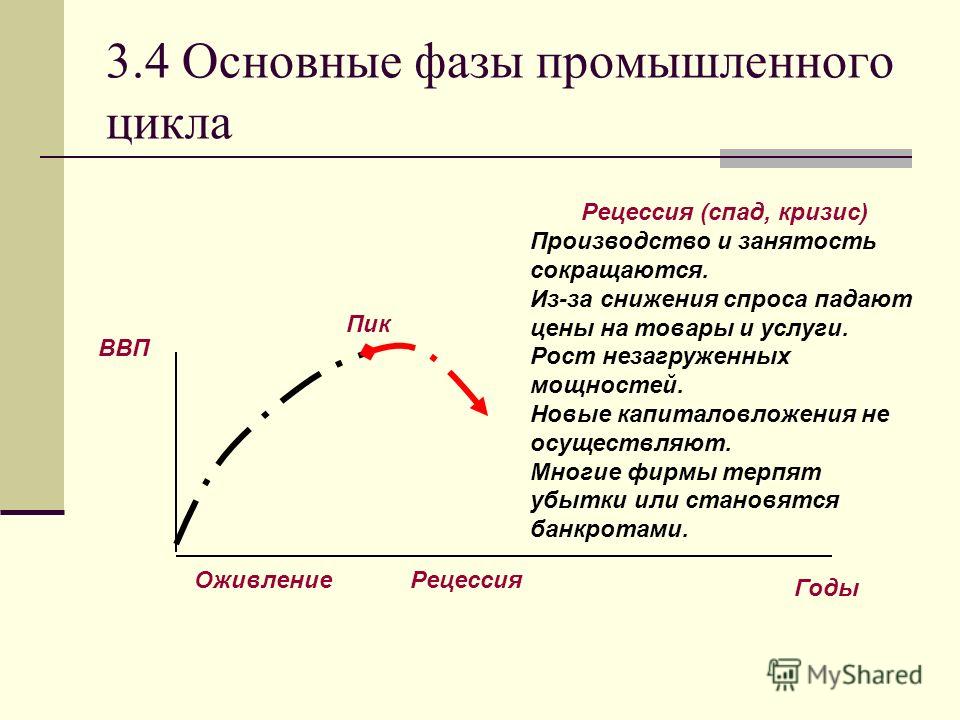

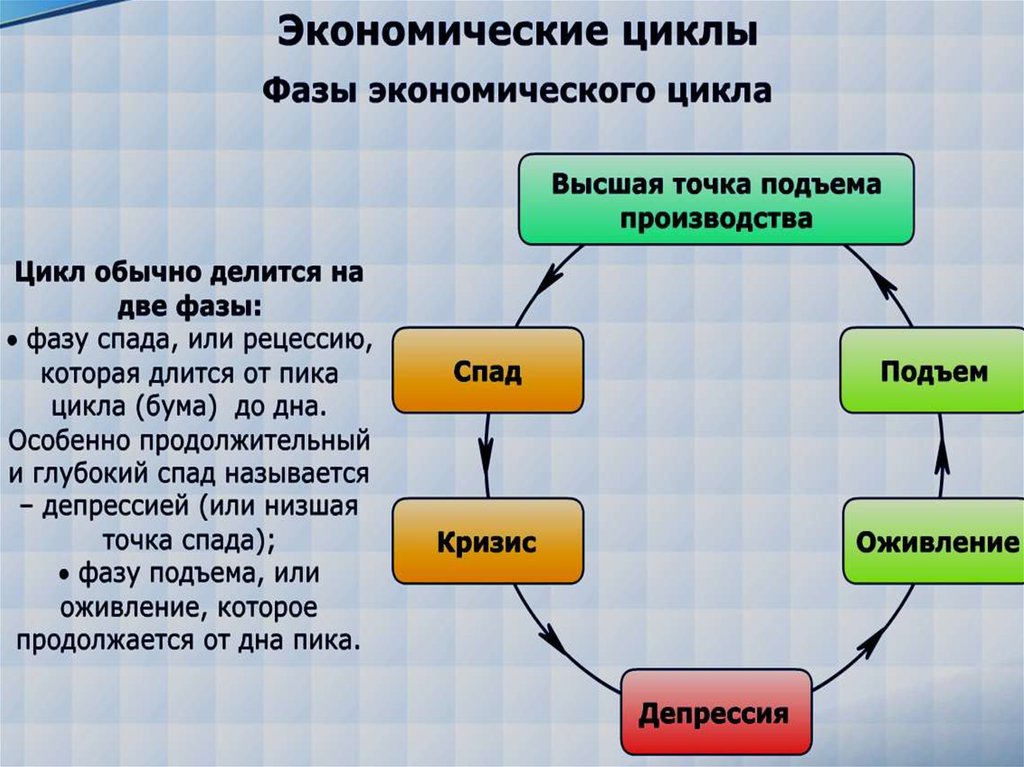

Перед рецессией или на каком-то ее этапе экономика может перейти в состояние стагнации. В отличие от рецессии и ее разновидности депрессии, когда происходит хоть и отрицательное, но изменение макроэкономических показателей, во время стагнации в течение длительного периода времени наблюдается застой производства и торговли, то есть показатели стоят на месте или остаются близки к значениям за предыдущие периоды.

Все три явления — рецессия, депрессия и стагнация — это различные проявления экономического кризиса.

Примеры экономических рецессий

Великая рецессия

Термин «великая рецессия» применяется как к рецессии в США, официально продолжавшейся с декабря 2007 года по июнь 2009 года, так и к глобальной рецессии, затронувшей экономики по всему миру и длившейся в некоторых странах до 2011 года.

Причинами финансового кризиса в США стали слабое финансовое регулирование, нарушения в области корпоративного чрезмерно рискованного управления, экстравысокая задолженность домохозяйств, широкое распространение «экзотических» ценных бумаг (деривативов), рост нерегулируемой теневой банковской системы. В других странах кризис затрагивал различные аспекты и фактически выявил в каждой из них индивидуальные слабые стороны.

Во время «великой рецессии» 2009 года падение ВВП по паритету покупательной способности развитых стран достигло 3,4%, а рост ВВП развивающихся экономик резко замедлился до 2,8% (с 5,8% в 2008 году), согласно данным Всемирного банка. В России ВВП в 2009 году упал на 7,8%. После кризиса большинство стран так и не вернулись к докризисным траекториям роста экономик.

ВВП по ППС (паритету покупательной способности) отражает не только выпуск, но и уровень дохода и цен в стране, считается более подходящей мерой для межстранового анализа, чем ВВП в долларах по официальному валютному курсу.

Рецессия в России в 2014–2016 годах

Фото: Shutterstock

Главными факторами развития рецессии в российской экономике в 2014–2016 годах стали: инвестиционный спад при исчерпании потребительского бума, внешний шок от падения мировых цен на нефть, резкое возрастание неопределенности в связи с введением санкций против финансового сектора и кризис во внешнеторговых отношениях.

Российский экономический кризис в 2014–2016 годах сопровождался ростом инфляции и уровня бедности, снижением потребительского спроса и реальных доходов населения. Темпы роста экономики стали минимальными с 2009 года. Если в 2012 году ВВП России рос на 3,4%, то в 2013 году рост ВВП России замедлился до 1,8%, в 2014 году — до 0,7%, а 2015-м ушел в отрицательные значения — минус 2%. Но уже в 2016 году ВВП России увеличился на 0,2%. Реальный валовый национальный доход в 2014 году вырос на 1%, в 2015 году упал на 1,3%, в 2016 году поднялся на 0,2%.

Экономические циклы на примере индекса физического объема ВВП России (Фото: РБК)

Читать: Российский экономический кризис: антирекорды 2014 года в графиках

Причины экономической рецессии

Природа и причины рецессий одновременно очевидны и неопределенны. Рецессии, по сути, представляют собой совокупность неудач в экономических процессах, которые реализуются одновременно.

«Причинами рецессии может быть сокращение потребительского спроса, сокращение предложения бизнеса или отрицательный шок мирового рынка. Спровоцировать рецессию может финансовый кризис или, как мы видели в 2020 году, эпидемиологический кризис», — рассказала «РБК Инвестициям» профессор Российской экономической школы (РЭШ), директор Центра экономических и финансовых исследований и разработок РЭШ Наталья Волчкова.

Рецессии — совокупность неудач в экономических процессах, которые реализуются одновременно (Фото: Shutterstock)

Исторические данные указывают на несколько основных причин, которые чаще всего становились причинами рецессий:

- перегрев экономики.

В перегретой экономике спрос превышает предложение, наблюдается полная занятость и максимальная мощность национальных ресурсов. Перегрев может сохраняться какое-то время, но в конечном итоге расходы падают, чтобы предложение догнало спрос. Классическая перегретая экономика имеет две ключевые характеристики: рост инфляции и низкая безработица;

В перегретой экономике спрос превышает предложение, наблюдается полная занятость и максимальная мощность национальных ресурсов. Перегрев может сохраняться какое-то время, но в конечном итоге расходы падают, чтобы предложение догнало спрос. Классическая перегретая экономика имеет две ключевые характеристики: рост инфляции и низкая безработица; - пузыри активов. Завышенная стоимость того или иного актива, как правило, формируется вследствие ажиотажного спроса на него. Спрос, в свою очередь, возникает из-за недостоверных данных о реальной стоимости актива и неадекватных оценок участниками рынка относительно его будущей стоимости. При срабатывании триггера пузырь лопается — масса владельцев таких активов начинают их стремительно продавать, вызывая резкое падение цены на него. Инвесторы несут существенные убытки. При больших объемах сделок ущерб причиняется целым отраслям, локальным и глобальным финансовым системам. Рецессии 2001 года предшествовал фондовый пузырь доткомов, а перед рецессией 2007–2009 годов лопнул жилищный пузырь;

- экономические потрясения.

- технологическое развитие. Новые изобретения повышают производительность и в долгосрочной перспективе развивают экономику, но периоды адаптации к технологическим прорывам могут вызвать на некоторое время застой. Промышленная революция в XIX веке сделала устаревшими целые профессии, вызвав рецессии и тяжелые времена. Сегодня некоторые экономисты опасаются, что искусственный интеллект и роботы могут вызвать рецессию, сократив целые категории рабочих мест.

В перегретой экономике спрос превышает предложение, наблюдается полная занятость и максимальная мощность национальных ресурсов. Перегрев может сохраняться какое-то время, но в конечном итоге расходы падают, чтобы предложение догнало спрос. Классическая перегретая экономика имеет две ключевые характеристики: рост инфляции и низкая безработица;

В перегретой экономике спрос превышает предложение, наблюдается полная занятость и максимальная мощность национальных ресурсов. Перегрев может сохраняться какое-то время, но в конечном итоге расходы падают, чтобы предложение догнало спрос. Классическая перегретая экономика имеет две ключевые характеристики: рост инфляции и низкая безработица;

Читать: Набиуллина заявила о перегреве российской экономики

Во время рецессии падают доходы и расходы потребителей (Фото: Shutterstock)

Даже при отсутствии кризисов в рыночной экономике может наступить рецессия, в силу циклического характера экономики периоды роста естественным образом сменяются периодами экономического спада. При этом структура экономики не претерпевает значительного изменения, а спад происходит по широкому кругу отраслей и сфер экономики, обращает внимание Волчкова.

При этом структура экономики не претерпевает значительного изменения, а спад происходит по широкому кругу отраслей и сфер экономики, обращает внимание Волчкова.

Рецессия может сопровождать и структурные изменения в экономике, когда в ответ на изменение относительной привлекательности отраслей экономики ресурсы перетекают из одних сфер экономики в другие. В зависимости от скорости структурных изменений в экономике может наблюдаться снижение ВВП до тех пор, пока новые инвестиции не начнут работать в достаточной мере, чтобы компенсировать спад в сокращающихся отраслях.

Вероятность рецессии в России в 2022 году

Центр макроэкономического анализа и краткосрочного прогнозирования рассчитывает для российской экономики сводный опережающий индикатор (СОИ) входа в рецессию. Если индикатор превышает значение 0,18 пункта, то рецессия становится высоковероятным событием. По состоянию на середину июля значение индикатора входа в рецессию находится на отметке 0,03 пункта, но ЦМАКП ожидает, что в третьем квартале 2022 года оно резко подскочит до 0,95 пункта (при максимально возможном показателе — 1). Это свидетельствует о том, что в третьем квартале 2022 года российская экономика с очень высокой вероятностью войдет в рецессию.

Это свидетельствует о том, что в третьем квартале 2022 года российская экономика с очень высокой вероятностью войдет в рецессию.

В ЦМАКП объясняют, что пока не объявили начало рецессии, поскольку аналитики центра фиксируют фактический вход в нее только тогда, когда в среднем 12 месяцев подряд наблюдается падение ВВП. Спад ВВП начался в апреле, темп снижения ВВП к аналогичному периоду предшествующего года составил 3%, по оценке Минэкономразвития. При этом, с учетом оценок Минэкономразвития за апрель-май и оценки ЦМАКП за июнь темп прироста реального ВВП к аналогичному периоду предшествующего года в среднем за скользящий год (июль 2021 года — июнь 2022 года) составил +2,3%.

Основные факторы, которые могут способствовать резкому росту значения СОИ в третьем квартале 2022 года (помимо инерционного влияния замедления темпов роста ВВП в среднем за предшествующие четыре квартала):

- прогнозируемое существенное снижение индикатора бизнес-уверенности (OECD), отражающее значимое ухудшение условий для деятельности бизнеса;

- рост уровня ставок в экономике (в среднем за скользящий год), что при прочих равных условиях ограничивает возможности для привлечения компаниями заемного финансирования и, как следствие, объем инвестиций и потенциал роста экономики;

- повышение СОИ системного кризиса банковского сектора, свидетельствующее о росте вероятности его возникновения.

Сводный опережающий индикатор входа в рецессию ЦМАКП в третьем квартале 2022 года может вырасти до 0,95 пункта, что сделает начало рецессии высоко вероятным событием в России в том же квартале (Фото: Центр макроэкономического анализа и краткосрочного прогнозирования)

Сводный опережающий индикатор (СОИ) выхода из рецессии еще в марте показывал, что рецессия не займет более года. Однако во втором квартале значение индикатора обрушилось и достигло минимальной отметки (0), пробив свой критический порог (0,35). Основной причиной такого поведения показателя, свидетельствующего о вероятной трудности выхода из рецессии, стало чрезмерное укрепление рубля — его реальный эффективный курс вырос на 42,2% за первое полугодие 2022 года. При этом если в предшествующем выпуске обзора эксперты ЦМАКП отмечали, что во втором полугодии 2022 года значения СОИ выхода из рецессии вновь вернутся в диапазон 0,9–1,0, то в соответствии с обновленным прогнозом они ожидают, что в этот период значения СОИ могут сохраниться на отметках ниже порогового уровня.

«Тем не менее мы по-прежнему отмечаем, что говорить о том, что рецессия станет затяжной, пока преждевременно. Для того чтобы рецессия была идентифицирована как затяжная, СОИ должен продержаться ниже своего порогового уровня как минимум на протяжении четырех кварталов подряд», — говорится в аналитической записке ЦМАКП.

Экономическую ситуацию, которая сейчас развивается в России, не вполне корректно определять как рецессию, считает Наталья Волчкова. «Речь идет о значительной структурной перестройке экономики, которая вполне может потянуть на полноценный экономический кризис. Экономический спад одновременно развивается во всех компонентах экономической активности. Потребительский спрос будет снижаться ввиду снижения доходов населения и роста цен, спрос со стороны бизнеса будет снижаться из-за разрыва экономических связей с иностранными партнерами и ухода части иностранного бизнеса из страны, экспорт и импорт будут снижаться в условиях санкционного давления и значительного удешевления рубля. Остается надеяться на то, что государственный спрос не только не снизится, но даже и вырастет с тем, чтобы компенсировать некоторую часть падения спроса со стороны других экономических агентов», — заключила эксперт.

Остается надеяться на то, что государственный спрос не только не снизится, но даже и вырастет с тем, чтобы компенсировать некоторую часть падения спроса со стороны других экономических агентов», — заключила эксперт.

Для прогнозирования рецессии ранее также можно было воспользоваться индексом финансового стресса для России ACRA FSI, который рассчитывало рейтинговое агентство АКРА. Однако начиная с 18 марта 2022 года АКРА приостановила его расчет в связи с недоступностью рыночных данных, которые составляют важную часть информационной базы индекса.

Согласно методике АКРА, если значение индекса ACRA FSI больше 2,5 пункта, то финансовая система находится в кризисном состоянии. На 17 марта 2022 года (последние данные до приостановки расчета) индекс финансового стресса АКРА составлял 4,751 пункта, повышение началось в конце февраля и на пике доходило 5 марта до 5,874 пункта. Последний раз аналогичные показатели индекса фиксировались в декабре 2014 года. Исторического максимума на уровне 10 пунктов индекс в России достигал 28 января 2009 года. АКРА планирует возобновить публикацию индекса после пересмотра набора используемых данных.

АКРА планирует возобновить публикацию индекса после пересмотра набора используемых данных.

Индекс финансового стресса АКРА для России 26 февраля 2022 года преодолел границу перехода системы в состояние кризиса — 2,5 пункта (Фото: АКРА)

Анализ макроэкономических показателей и прогноз финансовых кризисов на их основе также периодически проводит Банк России.

Читать: ЦБ описал сценарий глобального финансового кризиса

Признаки рецессии

- Снижение ВВП. По распространенному правилу считается, что рецессия возникает, когда два или более последовательных квартала фиксируются отрицательные показатели валового внутреннего продукта (ВВП). Снижение ВВП может наблюдаться как несколько месяцев, так и несколько лет. ВВП — один из наиболее распространенных показателей, используемых для отслеживания состояния экономики, так как в нем учитывается стоимость всех товаров и услуг, произведенных в стране за определенный период времени. По нему можно судить о балансе потребления, государственных расходов, инвестиций и экспорта. Соответственно, снижение ВВП говорит о серьезных проблемах в экономике.

- Рост безработицы. С началом рецессии, когда компании сталкиваются с ростом затрат, стагнацией или падением доходов и сохраняющимися требованиями обслуживать свои долги, они начинают увольнять работников, чтобы сократить расходы. Количество безработных во многих отраслях резко возрастает одновременно, новым безработным трудно найти работу во время рецессии, а средняя продолжительность такого поиска увеличивается. Средняя продолжительность поиска работы в рецессионные 2014–2016 годы в России составляла 7,3–7,6 месяца, к 2020 году период поиска работы сократился до 6,3 месяца. Максимальный уровень безработицы в истории современной России был зафиксирован в кризисном 1998 году — 13,3%.

По нему можно судить о балансе потребления, государственных расходов, инвестиций и экспорта. Соответственно, снижение ВВП говорит о серьезных проблемах в экономике.

По нему можно судить о балансе потребления, государственных расходов, инвестиций и экспорта. Соответственно, снижение ВВП говорит о серьезных проблемах в экономике.Рост безработицы — ключевой фактор проявления рецессии (Фото: Shutterstock)

- Снижение инвестиций. В период рецессий инвестиции становятся менее прибыльными и зачастую могут привести к убыткам, основные биржевые индексы падают. В условиях рецессии наихудшими активами являются активы с высокой долей заемных средств, циклические и спекулятивные. Компании, попадающие в любую из этих категорий, могут быть рискованными для инвесторов из-за потенциальной возможности обанкротиться. Лучшая стратегия во время рецессии — инвестировать в хорошо управляемые компании с низким уровнем долга, хорошим денежным потоком и сильным балансом. Контрциклические акции преуспевают во время рецессии и растут в цене, несмотря на преобладающие экономические препятствия. Например, устойчивыми к рецессии считаются компании из отрасли коммунальных услуг, потребительских товаров и розничные магазины с низкими ценами.

В период рецессий инвестиции становятся менее прибыльными и зачастую могут привести к убыткам, основные биржевые индексы падают. В условиях рецессии наихудшими активами являются активы с высокой долей заемных средств, циклические и спекулятивные. Компании, попадающие в любую из этих категорий, могут быть рискованными для инвесторов из-за потенциальной возможности обанкротиться. Лучшая стратегия во время рецессии — инвестировать в хорошо управляемые компании с низким уровнем долга, хорошим денежным потоком и сильным балансом. Контрциклические акции преуспевают во время рецессии и растут в цене, несмотря на преобладающие экономические препятствия. Например, устойчивыми к рецессии считаются компании из отрасли коммунальных услуг, потребительских товаров и розничные магазины с низкими ценами.

В период рецессий инвестиции становятся менее прибыльными и зачастую могут привести к убыткам, основные биржевые индексы падают. В условиях рецессии наихудшими активами являются активы с высокой долей заемных средств, циклические и спекулятивные. Компании, попадающие в любую из этих категорий, могут быть рискованными для инвесторов из-за потенциальной возможности обанкротиться. Лучшая стратегия во время рецессии — инвестировать в хорошо управляемые компании с низким уровнем долга, хорошим денежным потоком и сильным балансом. Контрциклические акции преуспевают во время рецессии и растут в цене, несмотря на преобладающие экономические препятствия. Например, устойчивыми к рецессии считаются компании из отрасли коммунальных услуг, потребительских товаров и розничные магазины с низкими ценами.- Повышение/снижение ключевой ставки и коммерческих ставок кредитования. Когда экономика вступает в рецессию, спрос на ликвидность увеличивается, а предложение уменьшается, что обычно приводит к увеличению процентных ставок. Центральные банки в рамках проводимой денежно-кредитной политики оценивают влияние ключевой ставки на реальную экономику и чаще всего со временем снижают ключевые ставки, чтобы дать возможность бизнесу использовать более дешевые деньги для восстановления и развития. Неприятным последствием низкой ключевой ставки может стать инфляция.

- Падение реальных доходов и потребительских расходов. В условиях высокой безработицы или сокращения зарплат население урезает расходы или полностью отказывается от покупок некоторых категорий товаров.

Когда экономика вступает в рецессию, спрос на ликвидность увеличивается, а предложение уменьшается, что обычно приводит к увеличению процентных ставок. Центральные банки в рамках проводимой денежно-кредитной политики оценивают влияние ключевой ставки на реальную экономику и чаще всего со временем снижают ключевые ставки, чтобы дать возможность бизнесу использовать более дешевые деньги для восстановления и развития. Неприятным последствием низкой ключевой ставки может стать инфляция.

Когда экономика вступает в рецессию, спрос на ликвидность увеличивается, а предложение уменьшается, что обычно приводит к увеличению процентных ставок. Центральные банки в рамках проводимой денежно-кредитной политики оценивают влияние ключевой ставки на реальную экономику и чаще всего со временем снижают ключевые ставки, чтобы дать возможность бизнесу использовать более дешевые деньги для восстановления и развития. Неприятным последствием низкой ключевой ставки может стать инфляция.«Последствия рецессии во многом зависят от ее причин и характера развития. В целом доходы населения падают — так же, как и доходы бизнеса. Если при этом происходит структурная перестройка, то впоследствии некоторые сектора получают импульс для ускоренного развития. Циклическая рецессия сменяется периодом роста. При этом рост может быть поначалу очень значительным в силу низкой базы, на которую экономика вышла в результате рецессии», — рассказала Наталья Волчкова.

Циклическая рецессия сменяется периодом роста. При этом рост может быть поначалу очень значительным в силу низкой базы, на которую экономика вышла в результате рецессии», — рассказала Наталья Волчкова.

Читать: Еврокомиссия назвала COVID-19 причиной глубочайшей рецессии в истории ЕС

Фото: Shutterstock

Что делать во время рецессии

Финансовый консультант Наталья Смирнова рассказала о некоторых шагах, которые будут нелишними во время рецессии для любого человека.

- Не тратить деньги попусту. Перенести на потом все крупные покупки, без которых можно обойтись. Так же поступить с покупкой всего впрок, кроме того, без чего вы реально не сможете жить и где есть риски перебоев поставок, например без спецлекарств. Если компьютер, телефон, другая техника нормально работают, то покупку новых лучше отложить. С ремонтом без крайней нужды также не стоит спешить. В рецессию доходы могут значительно упасть, поэтому и все необязательные траты следует сократить.

- Создать заначку. На непредвиденные расходы на три, а лучше шесть месяцев. Хранить ее на вкладе с частичным снятием или накопительном счете, а не наличными. Так будет хоть небольшая компенсация инфляции. И только в банке системной значимости.

- Не брать кредиты. На крайний случай пользоваться кредиткой, в условиях которой возможен возврат всей суммы в льготный период (то есть без начисления процентов), или картой рассрочки с оплатой по графику без опозданий.

- Пересмотреть расходы. По всем категориям товаров, где можно заменить более дешевым аналогом, например минимизировать, где возможно, зависимость от импорта.

- Диверсифицировать инвестиции. Рассматривать инвестиции, но не в одну-две компании или в одну-две отрасли, а максимально диверсифицированно, только в крупнейшие компании, которые пережили не один кризис. Соблюдать баланс компаний, ориентированных на внутренний спрос и работающих в нециклических отраслях с неэластичным спросом, который не падает сильно в кризис (лекарства, товары первой необходимости, коммунальные услуги), и компании, ориентированные на экспорт, которые станут бенефициарами падения внутреннего курса.

- Не отказываться от помощи государства. По максимуму использовать льготы, представляемые государством, а также налоговые вычеты.

Читать: Правительство выплатит субсидии работодателям за трудоустройство молодежи

Первый вице-президент «Опоры России» Павел Сигал дал несколько советов предпринимателям на период рецессии: «В сложное для всего бизнеса время самое главное — сохранить выручку и оптимизировать рабочие процессы».

- Составить антикризисную стратегию, которая будет учитывать все риски и угрозы для деятельности компании и конкретные шаги по борьбе с ними.

- Впускать деньги в компании, но не выпускать их. Иными словами, не нужно пытаться расплатиться по всем долгам и при этом пытаться больше заработать. В таком случае вы быстрее уйдете в минус. Поэтому позаботьтесь о финансовой стабильности: просите у банков отсрочку по кредитам, избавьтесь от аренды ненужных помещений, договоритесь с подрядчиками о более удобных условиях оплаты.

- Вести подробный финансовый расчет по доходам и расходам.

- Перейти на товары отечественных производителей, чтобы сэкономить затраты на импортные товары, застрахуйте валютные риски.

- Проанализировать деятельность компании: откройте новое прибыльное направление, наименее прибыльные услуги приостановите, отправьте сотрудников на удаленку для экономии на той же аренде.

«Сейчас для бизнеса — время возможностей, и текущая ситуация поможет бизнесу найти новые точки роста, протестировать новые направления и сформировать эффективные производственную и финансовую модели», — заключил Павел Сигал.

Читать: Попавшие под санкции промышленники получат отсрочку по обязательствам

По данным NBER, с 1857 по 2020 год средняя рецессия длилась 17 месяцев. Самая длинная рецессия длилась 65 месяцев — с 1873-го по 1879 год, Великая депрессия продолжалась 43 месяца (в 1929–1933 годах). Последняя рецессия зафиксирована в ковидном году — она длилась два месяца, с февраля по апрель 2020 года. Как показывает история, рецессии неизменно заканчиваются, после них следует период экономического подъема.

Последняя рецессия зафиксирована в ковидном году — она длилась два месяца, с февраля по апрель 2020 года. Как показывает история, рецессии неизменно заканчиваются, после них следует период экономического подъема.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

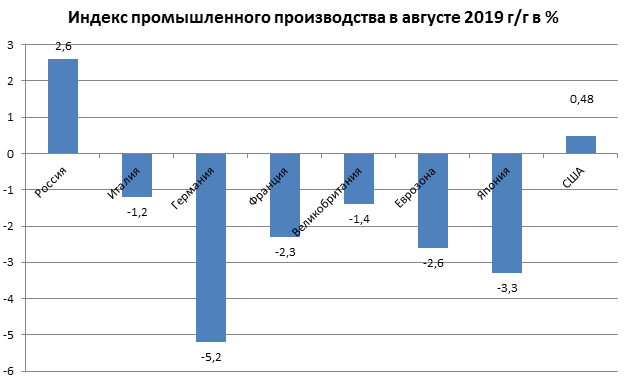

Европейское промпроизводство начало сокращаться — Ведомости

В Словакии спад промышленности отмечается уже более полугода / JEFF PACHOUD / AFP

Объемы промышленного производства в еврозоне в декабре 2022 г. сократились на 1,7% в сравнении с показателями декабря 2021 г., следует из данных Евростата, опубликованных в среду. Это стало первым сокращением с июля, когда промпроизводство упало на 2,5%, после чего оно росло на протяжении всех последующих месяцев, несмотря на удорожание электроэнергии и увеличение стоимости сырья: на 2,8% в августе, 5,1% в сентябре, 3,3% в октябре и 2,7% в ноябре.

Больше всего промышленное производство сократилось в Словакии (-13,1%) и Эстонии (-11,5%). За ними следуют Люксембург (-8,4%) и Литва (-8,2%) – причем в ноябре в обеих странах этот показатель находился в положительной зоне. Особо резким сокращение промпроизводства стало для Ирландии: после роста на 45,5% в ноябре оно сократилось сразу на 7,8% в декабре. Значительным оно также было в Словении (-7,3%) и Румынии (-7,1%).

Особо резким сокращение промпроизводства стало для Ирландии: после роста на 45,5% в ноябре оно сократилось сразу на 7,8% в декабре. Значительным оно также было в Словении (-7,3%) и Румынии (-7,1%).

Больше всего промышленное производство выросло в Дании – на 26,1% в декабре после 9,7% в ноябре. За ней следует Мальта – там показатель достиг 17,1% – после 13,4%. Также из отрицательной зоны вышла динамика промпроизводства Черногории: за декабрь оно выросло на 8,2% после падения на 0,5% месяцем ранее.

В Германии объемы промышленного производства упали на 2,9% в декабре после сокращения на 0,1% в ноябре. Во Франции и Испании в конце прошлого года сохранился слабый рост показателя: в декабре он составил 1,1 и 0,9% соответственно.

Не стоит драматизировать

Не стоит драматизировать текущее падение промпроизводства в еврозоне, это чрезвычайно волатильный показатель, который показывал и более сильный спад в годовом выражении в марте (1,5%), июле (2,1%) и октябре (1,9%) прошлого года, напоминает эксперт по фондовому рынку «БКС мир инвестиций» Евгений Миронюк. Поэтому не совсем корректно говорить, что промышленное производство сократилось именно в декабре, а не раньше, даже текущий месяц к январю (м/м) показал более сильный спад, так же в июле и апреле 2022 г., добавляет он.

Поэтому не совсем корректно говорить, что промышленное производство сократилось именно в декабре, а не раньше, даже текущий месяц к январю (м/м) показал более сильный спад, так же в июле и апреле 2022 г., добавляет он.

Сокращение промышленного производства в еврозоне напрямую связано с сокращением на 9,3% выработки энергии в декабре 2022 г. по сравнению с аналогичным периодом прошлого года, считает первый вице-президент ЦСР Борис Копейкин. На данный момент в европейской экономике наблюдаются значительные структурные изменения, о чем говорит спад производства промежуточных товаров на 7% и производства товаров длительного пользования на 1,4% на фоне растущего производства товаров кратковременного пользования – почти на 7,8%, указывает эксперт. Такая динамика говорит о снижении вклада наиболее энергоемких отраслей – в том числе в производстве промежуточных товаров – на фоне пиковых цен на энергоносители и реакции на спросовые ограничения как на внешних, так и на внутреннем рынке, поясняет он.

По мере замедления инфляции в еврозоне, вероятно, можно ожидать восстановления внутреннего спроса на товары длительного пользования, что должно позитивно сказаться на объемах производства, считает Копейкин. Ускорение роста в Китае и других развивающихся экономиках должно способствовать росту внешнего спроса как на капитальные, так и на потребительские товары, добавляет он. Сейчас сложно сказать, насколько продолжение процессов трансформации может сказаться на динамике производства в дальнейшем, но первый шок, особенно на фоне снижения цен на газ и нефть, определенно прошел, полагает эксперт. В отсутствие новых потрясений на энергетических рынках какого-то заметного спада в европейской промышленности в 2023 г., вероятно, ждать не следует, а рост вполне возможен, считает Копейкин.

Спад продолжится

С учетом намерений европейских государств по дальнейшему ограничению поставок российских энергоресурсов, в том числе и в отрасли атомной энергетики, вероятность того, что промпроизводство в странах еврозоны продолжит сокращаться, очень велика, спорит заведующий кафедрой мировых финансовых рынков и финтеха РЭУ им. Г. В. Плеханова Денис Перепелица. Кроме того, на рост будут дальше оказывать давление уже введенные ограничения на российскую нефть и нефтепродукты, а также проблемы с поставками сжиженного и трубопроводного газа, добавляет он.

Г. В. Плеханова Денис Перепелица. Кроме того, на рост будут дальше оказывать давление уже введенные ограничения на российскую нефть и нефтепродукты, а также проблемы с поставками сжиженного и трубопроводного газа, добавляет он.

Общее снижение цен на газ и диверсификация поставок нефти дают надежду на то, что Европа выходит из энергокризиса, поэтому вряд ли стоит ждать глубокого спада производства в ближайшие месяцы, считает Миронюк. Тем не менее вероятность спада остается высокой: экономические барьеры, воздвигнутые в отношениях с Россией, будут сказываться на возможностях сбыта европейских товаров, прежде всего в машиностроительной отрасли, потребительских товаров, отмечает он. Сейчас торговый баланс еврозоны находится в дефиците, а это значит, что евро может иметь тенденцию к ослаблению, само по себе это позитивно для производства в еврозоне, но может иметь негативное влияние на потребительский спрос и на возможности импорта компонентов для производства, добавляет он. Учитывая то, что европейская экономика преимущественно ориентирована на внутренний спрос, объемы промпроизводства напрямую зависят от потребления внутри европейских стран и поэтому для того, чтобы уберечь промышленность от падения, европейским властям сейчас очень важно обуздать инфляцию, чтобы она не приводила к сокращению реальных доходов населения, указывает Миронюк.

Для разных стран еврозоны ситуация в промышленности будет развиваться в зависимости от структуры и особенностей отдельных европейских экономик, отмечает Копейкин. Так, для небольших экономик к высокой волатильности может вести и ситуация на крупнейших предприятиях, указывает он.

Например, в Словакии спад промышленности отмечается уже более полугода, существенное снижение производства помимо энергетики демонстрируют производство транспортного и машиностроительного оборудования, металлических изделий, резины и пластмасс, компьютеров и электроники, сообщает эксперт. Так, в августе Norsk Hydro заявляла о прекращении производства алюминия в стране на своем заводе Slovalco на фоне высоких цен на электроэнергию, напоминает Копейкин. Однако следует отметить, что, по предварительным данным, хотя промышленное производство в стране и снизилось за год почти на 5%, снижение далеко не перекрыло более чем 10% роста за 2021 г., добавляет он.

Словакия и Эстония, как одни из наиболее энергетически неустойчивых государств, сильнее всего ощутили проблемы с поставками энергоресурсов и электроэнергии, считает Перепелица. Эстония была частью энергосистемы СССР, что создало для нее зависимость от российских энергоресурсов, и прекращение их поставок через Финляндию вызвало существенный рост цен на электроэнергию, что и привело к такому серьезному падению промпроизводства, поясняет эксперт.

Эстония была частью энергосистемы СССР, что создало для нее зависимость от российских энергоресурсов, и прекращение их поставок через Финляндию вызвало существенный рост цен на электроэнергию, что и привело к такому серьезному падению промпроизводства, поясняет эксперт.

С другой стороны, в Дании, где значительная доля промышленного производства приходится на фармацевтическую отрасль, заметный рост был в первую очередь связан с крайне позитивной динамикой в этой отрасли, считает Копейкин. Одновременно росло производство электронных компонент, а также деревообработка, химия и нефтехимия, добавляет он.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь В период с 2000 по 2010 год производство в США переживало кошмар. Количество рабочих мест в обрабатывающей промышленности в Соединенных Штатах, которое с 1965 года оставалось относительно стабильным на уровне 17 миллионов человек, за это десятилетие сократилось на треть, упав на 5,8 миллиона до менее 12 миллионов в 2010 году (вернувшись к 12,3 миллионам в 2016 году).

Бонвиллиан, Уильям и Сингер, Питер (готовится к печати), Передовое производство: новая американская инновационная политика , MIT Press, Бостон. ОЭСР (2017 г.), Следующая производственная революция: последствия для правительств и бизнеса , Издательство ОЭСР, Париж. DOI: http://dx.doi.org/10.1787/9789264271036-en ОЭСР (2016 г.), ОЭСР «Наука, технологии и инновации: перспективы 2016 г.» , Издательство ОЭСР, Париж.

Форум ОЭСР 2017, выпуск Работа ОЭСР над инновациями Работа ОЭСР в области промышленности и предпринимательства Работа ОЭСР в США | Уильям Б. Бонвильян © Ежегодник ОЭСР |

Конечно, рецессия 2007–2008 годов ускорила разрушение, но причины также были структурными, а не только финансовыми. Были проблемы с капиталовложениями, производством, производительностью и торговым дефицитом. Вопреки тому, что многие считали, рост производительности за счет робототехники или автоматизации не был причиной сокращения занятости в обрабатывающей промышленности; сектор опустел.

Конечно, рецессия 2007–2008 годов ускорила разрушение, но причины также были структурными, а не только финансовыми. Были проблемы с капиталовложениями, производством, производительностью и торговым дефицитом. Вопреки тому, что многие считали, рост производительности за счет робототехники или автоматизации не был причиной сокращения занятости в обрабатывающей промышленности; сектор опустел. В настоящее время существует серьезная проблема неравенства доходов.

В настоящее время существует серьезная проблема неравенства доходов. Ученые и инженеры теперь говорят нам, что возможны прорывы — новые парадигмы — в ряде областей, которые могут существенно изменить способ производства сложных, дорогостоящих технологий и товаров, что позволит значительно повысить эффективность производства. Передовые материалы, цифровое производство, фотоника, легкие композиты, 3D-печать, вспомогательная робототехника, революционные волокна, нанотехнологии и биофабрикация — все это предлагает революционные производственные парадигмы. Эти новые технологические достижения, в свою очередь, должны сопровождаться новыми процессами и бизнес-моделями для их реализации. Хотя новые рабочие места не обязательно могут быть созданы в момент производства, вероятен рост рабочих мест до и после производства, учитывая роль производства как основного мультипликатора рабочих мест в связанных цепочках создания стоимости фирм.

Ученые и инженеры теперь говорят нам, что возможны прорывы — новые парадигмы — в ряде областей, которые могут существенно изменить способ производства сложных, дорогостоящих технологий и товаров, что позволит значительно повысить эффективность производства. Передовые материалы, цифровое производство, фотоника, легкие композиты, 3D-печать, вспомогательная робототехника, революционные волокна, нанотехнологии и биофабрикация — все это предлагает революционные производственные парадигмы. Эти новые технологические достижения, в свою очередь, должны сопровождаться новыми процессами и бизнес-моделями для их реализации. Хотя новые рабочие места не обязательно могут быть созданы в момент производства, вероятен рост рабочих мест до и после производства, учитывая роль производства как основного мультипликатора рабочих мест в связанных цепочках создания стоимости фирм. Созданные в результате сотрудничества между промышленностью, университетами, правительствами штатов и федеральным правительством и оплачиваемые всеми, они проводят совместные исследования в области передовых технологий, общих испытательных стендов и демонстрационных объектов, а также новых подходов к обучению рабочей силы. Они представляют собой попытку применить модель немецкого Института Фраунгофтера в условиях США и заимствовать из более ранней модели сотрудничества Sematech в США, которая в 19В 80-х и 1990-х годах компания применила передовые производственные процессы, чтобы возродить свое лидерство в области полупроводников.

Созданные в результате сотрудничества между промышленностью, университетами, правительствами штатов и федеральным правительством и оплачиваемые всеми, они проводят совместные исследования в области передовых технологий, общих испытательных стендов и демонстрационных объектов, а также новых подходов к обучению рабочей силы. Они представляют собой попытку применить модель немецкого Института Фраунгофтера в условиях США и заимствовать из более ранней модели сотрудничества Sematech в США, которая в 19В 80-х и 1990-х годах компания применила передовые производственные процессы, чтобы возродить свое лидерство в области полупроводников. Один федеральный чиновник сравнил создание производственного института с формированием новой нации. Институты должны работать на региональном уровне, потому что производственные фирмы встроены в региональные экосистемы, но также должны внедрять свои новые производственные технологии на национальном уровне, что представляет собой сложное регионально-национальное балансирование.

Один федеральный чиновник сравнил создание производственного института с формированием новой нации. Институты должны работать на региональном уровне, потому что производственные фирмы встроены в региональные экосистемы, но также должны внедрять свои новые производственные технологии на национальном уровне, что представляет собой сложное регионально-национальное балансирование.

Понимание снижения занятости в обрабатывающей промышленности | Основные результаты исследований

Производственный сектор США начал массово сокращать рабочие места в начале 2000-х годов, что совпало с резким повышением курса доллара и зияющим дефицитом торгового баланса. Тем не менее, статистика, похоже, показывает, что объем производства в этом секторе не отстает от остальной части растущей экономики. Многие экономисты увидели в этом признак того, что высокий рост производительности позволяет увеличивать выпуск продукции даже при сокращении рабочей силы. Эта точка зрения указывает на автоматизацию, а не на глобализацию, как на основную причину резких потерь рабочих мест в обрабатывающей промышленности.

Тем не менее, статистика, похоже, показывает, что объем производства в этом секторе не отстает от остальной части растущей экономики. Многие экономисты увидели в этом признак того, что высокий рост производительности позволяет увеличивать выпуск продукции даже при сокращении рабочей силы. Эта точка зрения указывает на автоматизацию, а не на глобализацию, как на основную причину резких потерь рабочих мест в обрабатывающей промышленности.

Сьюзан Хаусман из Института Апджон оспаривает эту точку зрения. В своем исследовании Хаусман обнаружила, что рост производства был намного ниже, а рост производительности был примерно таким же или лишь несколько выше в большинстве отраслей обрабатывающей промышленности, чем в частном секторе в целом. Таким образом, производительность не могла объяснить массовое сокращение рабочих мест.

Хаусман представил это исследование для Института экономической политики 12 января 2018 г. в Вашингтоне, округ Колумбия. Видео C-SPAN доступно для просмотра.

Почему так много людей ошибочно считают виновником автоматизацию? По словам Хаусмана, это было «широко распространенное неверное толкование основных производственных данных». Действительно, реальный (с поправкой на инфляцию) выпуск и производительность обрабатывающей промышленности, казалось, сильно росли. Однако при более внимательном рассмотрении выяснилось, что кажущийся сильный рост был обусловлен единственной отраслью производства: производством компьютеров и электроники.

Несмотря на то, что производство компьютеров составляет менее 15 процентов, невероятный рост компьютерной индустрии привел к увеличению показателей производительности всего сектора, скрыв широко распространенные недостатки. «Эта отрасль в конечном итоге доминирует в производственной статистике и создает ложное впечатление о том, что происходит в этом секторе», — сказал Хаусман.

Постоянные обновления компьютеров и полупроводников в сочетании со статистическими корректировками, отражающими их повышенную скорость и мощность, а не автоматизация, резко повысили производительность этой единственной отрасли. «Совокупные производственные показатели только увеличиваются, в основном, за счет улучшения продукта», — сказал Хаусман. «Они имеют очень мало общего с автоматизацией как таковой».

«Совокупные производственные показатели только увеличиваются, в основном, за счет улучшения продукта», — сказал Хаусман. «Они имеют очень мало общего с автоматизацией как таковой».

Уберите компьютеры, и тенденции прояснятся: реальный рост валового внутреннего продукта в обрабатывающей промышленности с 2000 года составил всего 12 процентов от среднего показателя по частному сектору. Хаусман и Тим Бартик из Института Апджона и Тим Стерджен из Массачусетского технологического института показывают, что отечественное производство компьютерной и электронной продукции теряет конкурентоспособность по мере переноса производства в Азию.

Торговые проблемы на самом деле сильно повлияли на занятость в обрабатывающей промышленности, сказал Хаусман со ссылкой на недавнее исследование. Обменные курсы, тарифы и другие торговые вопросы сделали отечественное производство менее конкурентоспособным, а изменения в политике упростили и удешевили импорт товаров, особенно из Китая. По словам Хаусмана, люди покупают больше промышленных товаров, но эти товары все чаще производятся за границей.

Хотя исследования показывают, что отечественные отрасли, напрямую конкурирующие с китайским импортом, столкнулись с большими потерями рабочих мест, Хаусман сказал, что те, в которых задачи можно было легко автоматизировать, изменились в типе рабочих мест, но не в их количестве. Другое исследование показало, что промышленные роботы могут заменить многих рабочих, сказал Хаусман, но, поскольку в настоящее время на фабриках мало роботов, они могут объяснить лишь небольшую долю сокращения рабочих мест на сегодняшний день.

После презентации трое респондентов поделились своим мнением об исследовании Хаусмана. С докладами выступили Кэролайн Фройнд, старший научный сотрудник по международной торговле Института международной экономики Петерсона, и Джош Бивенс, директор по исследованиям Института экономической политики. Майкл Хикс, профессор экономики Государственного университета Болла, предоставил письменные комментарии, которые прочитал бывший президент EPI Ларри Мишель.

Расширяя комментарии Хаусмана о роли торговли, Бивенс обратил внимание на важность управления обменным курсом для минимизации ущерба для экономики.