Среднегодовая стоимость активов | Современный предприниматель

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс. К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е. деньги в кассе и на банковских счетах, МПЗ, задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

Учет активов – обязательная составляющая большинства экономических расчетов. Все активы аккумулируются в левой части баланса и разделены по назначению:

▪ в первом разделе баланса (итоговая строка 1100) внеоборотные – ОС и НМА, учитываемые по остаточной стоимости, т. е. за минусом износа;

▪ во втором (итоговая строка 1200) – оборотные, участвующие в производственном процессе МПЗ, финансы, обязательства, вложения.

Что такое балансовая стоимость активов предприятия

По законам устройства баланса оба его первых раздела, объединенные вместе, составляют полную стоимость имущества фирмы. Их сумма – это и есть балансовая стоимость активов. Где посмотреть в балансе этот показатель? Строка 1600 – окончательное значение, демонстрирующее остаток активов в стоимостном эквиваленте на отчетную дату.

Исходя из того, что балансовая стоимость активов — это строка баланса 1600, в математической интерпретации она записывается формулой:

Стр. Б 1100 + Стр. Б 1200.

Для чего необходимо определение балансовой стоимости активов

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Необходима балансовая стоимость активов, в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

▪ рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

▪ оборачиваемости активов, демонстрирующей эффективность их использования.

Законодателями установлена обязательность установления суммы активов при заключении крупных сделок. Для определения величины сделки рассчитывают балансовую стоимость активов и стоимость имущества, реализуемого в рамках заключенного соглашения. Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов . Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов . Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

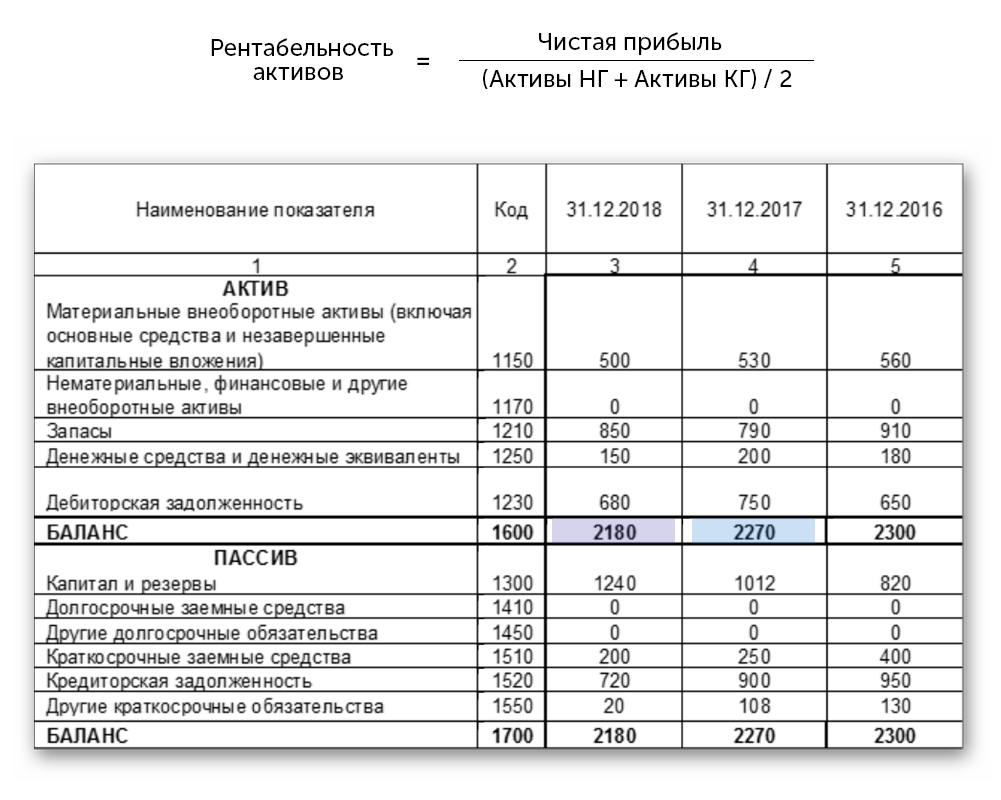

|

Наименование показателя |

Код строки |

на 31.12.16 |

на 31.12.15 |

|

1. |

|

|

|

|

НМА |

1110 |

35 |

48 |

|

ОС |

1150 |

689 500 |

721 000 |

|

Итого по 1 разделу |

1100 |

689 535 |

721 048 |

|

2. |

|||

|

Запасы |

1210 |

3420 |

5421 |

|

НДС по приобретенным ценностям |

1220 |

241 |

459 |

|

Дебиторская задолженность |

1230 |

451 |

623 |

|

Денежные средства |

1250 |

2 451 |

3 054 |

|

Итого по 2 разделу |

1200 |

6 563 |

9 557 |

|

БАЛАНС |

1600 |

696 098 |

730 605 |

Внеоборотные активы:

Внеоборотные активы: Оборотные активы:

Оборотные активы:Из универсальной формы бухгалтерского баланса, где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

е.

689 535 т.р. + 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2016 года, а 721 048 т.р. + 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

В свою очередь строки 1100 и 1200 складываются из суммы строк, входящих в соответствующие разделы. Каждая строка несет информацию о наличии соответствующих активов.

Например, на 31 декабря 2016 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов

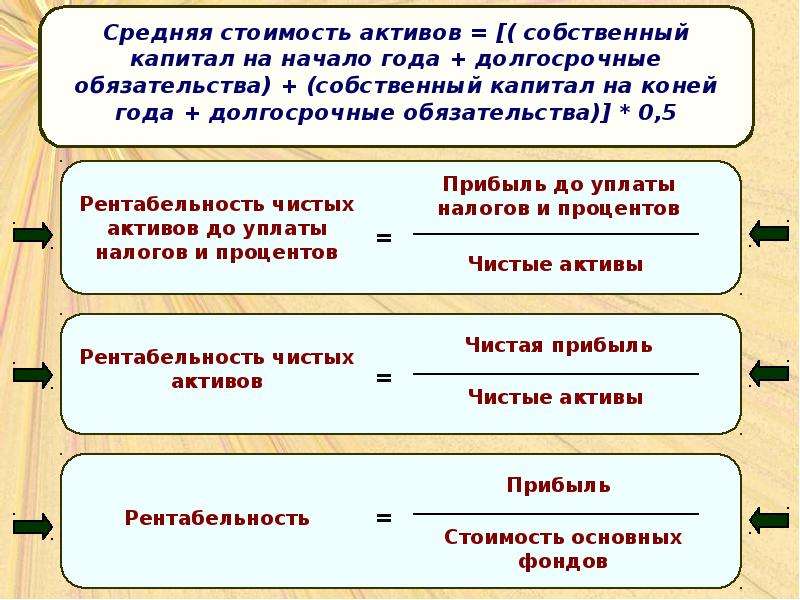

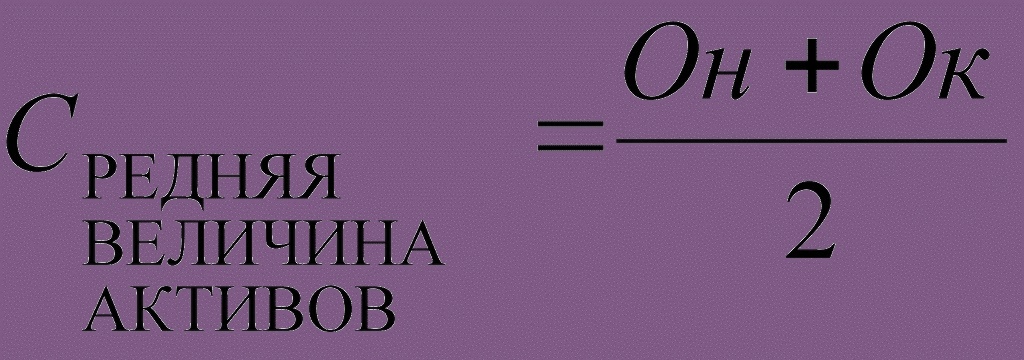

Среднегодовая стоимость активов по балансу

Сумма активов бухгалтерского баланса – это лишь абсолютный показатель, констатирующий стоимость имеющегося имущества, но для более развернутого анализа изменений в составе активов и расчета множества необходимых значений потребуется среднегодовая стоимость активов.

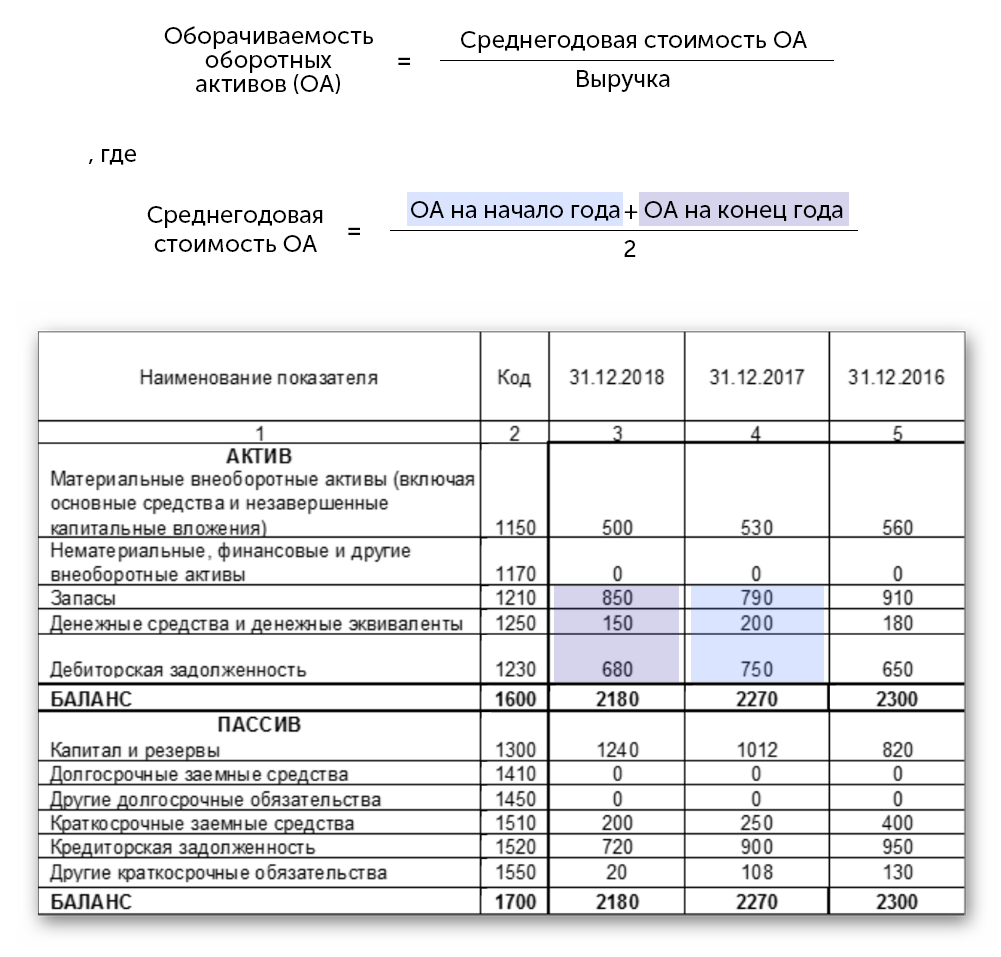

Как рассчитать активы в среднем по году? В этом случае экономисты так же обращаются к строке баланса 1600, а при необходимости расчета какого-либо одного вида имущества – к соответствующей строке. Формула расчета:

А ср = (Ан + Ак) / 2,

где Ан – имущество на начало, Ак — на конец периода, 2 – число отчетных дат.

Возьмем значения из представленного выше баланса.

Аср = (696 098 + 730 605)/2 = 713 351,5 т.р., т. е. среднегодовая стоимость активов (строка в балансе 1600) составила 713 351,5 т.р.

Применяя этот алгоритм, рассчитаем среднюю стоимость:

▪ ОС – (689 500 + 721 000)/2 = 705 250 т. р.

▪ запасов (3420 + 5421)/2 = 4420,5 т.р.6

Средняя стоимость активов, вычисляемая за год, используется аналитиками для расчета коэффициентов, характеризующих финансовое состояние компании, определения причин, повлекших изменения и принятия решений по дальнейшему управлению ресурсами.

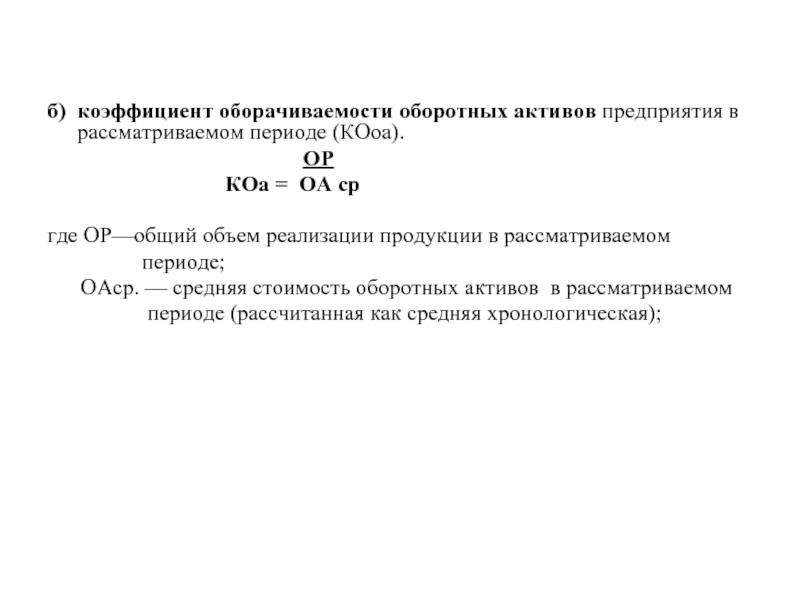

Коэффициент оборота активов: определение и примеры расчета

Вычислять коэффициент оборота активов (КОА) нужно для оценки скорости оборачиваемости ресурсов предприятия в динамике. Он тесно связан со сбытом: чем больше продажи, тем выше КОА. Для расчета показателя потребуются данные о выручке и среднегодовой стоимости активов.

Он тесно связан со сбытом: чем больше продажи, тем выше КОА. Для расчета показателя потребуются данные о выручке и среднегодовой стоимости активов.

Насколько предприятие обеспечено имуществом? Быстро ли оно его оборачивает? Эффективно ли работает сбыт? Ответить на эти вопросы поможет финансовый анализ активов.

Определение активов предприятия

Активы предприятия – это имущество, которое принадлежит компании и используется для ведения деятельности. Информация о его составе отражается в левой части баланса и включает в себя оборотные и внеоборотные средства.

К активам относятся:

- Основные фонды (здания, сооружения, оборудование, инвентарь, инструмент, машины).

- Нематериальные активы (исключительные и авторские права, патенты, другие объекты интеллектуальной собственности).

- Объекты незавершенного строительства.

- Запасы.

- Дебиторская задолженность.

- Денежные средства.

Важно! К активам относится только то, что числится на балансе предприятия и способствует росту оборотов компании. Это имущество, которое уже находится в собственности и приносит прибыль или способно принести ее в будущем.

Это имущество, которое уже находится в собственности и приносит прибыль или способно принести ее в будущем.

Оценка активов предприятия. Формула расчета показателя

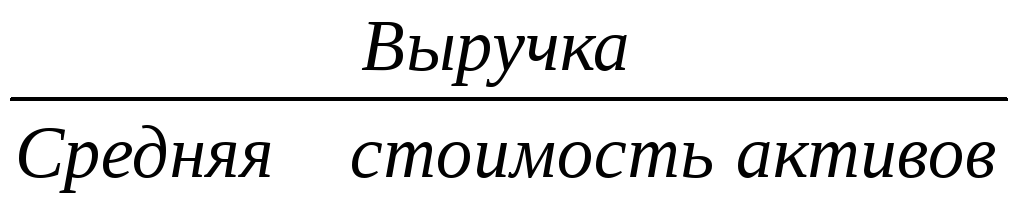

Коэффициент оборота активов (КОА) – это отношение выручки к средней стоимости активов.

Простыми словами: сколько полных циклов производства было за анализируемый период. Показатель используется для оценки скорости оборачиваемости.

Подробнее об оборачиваемости имущества можно посмотреть на видео:

Формула для расчета выглядит следующим образом:

Выручка от продаж – сумма средств, которую предприятие получило от реализации своей продукции (услуг, работ). Это могут быть денежные или имущественные поступления.

Средняя стоимость активов (ССА) – ½ суммы фондов предприятия на начало (АНП) и конец периода (АКП). Рассчитывается по формуле:

КОА находят за определенный период: обычно это год, но также может быть квартал или месяц.

Например, требуется узнать КОА компании за 2017 год со следующими данными (скачать таблицу в Excel):

Показатель | 2017год |

|---|---|

Выручка от продаж | 1 450 |

Стоимость активов на начало периода | 1 027 |

Стоимость активов на конец периода | 965 |

Средняя стоимость активов | 996 |

Коэффициент оборачиваемости активов | 1,455823 |

Таким образом, КОА компании за 2017 год составил 1,45. То есть за эти 12 месяцев компания совершила 1,45 циклов производства, и выручка в 1,45 раз превысила стоимость фондов.

Расчет по бухгалтерскому балансу:

- Ст.

2110 – строка 2110 из формы 2.

2110 – строка 2110 из формы 2. - Ст. 1600 нг – строка 1600 на начало года из формы 1.

- Ст. 1600 кг – строка 1600 на конец года из формы 1.

2110 – строка 2110 из формы 2.

2110 – строка 2110 из формы 2.Какая норма для показателя?

Само по себе значение коэффициента ни о чем не говорит. Нельзя утверждать, что 1,45 – это много или мало. Показатель всегда рассчитывается в динамике и также сравнивается с данными за аналогичные периоды прошлых лет. А уже отталкиваясь от роста/падения и величины изменений, можно оценить экономическую ситуацию на предприятии. Сравнивать нужно в рамках одной компании или внутри отрасли (для прямых конкурентов). В разных сферах будет свой размер показателя.

Для производственных предприятий значение показателя всегда будет меньше, чем у компаний, занятых во многих сферах услуг, особенно когда для работ не требуется дорогостоящего оборудования. Чем меньше стоимость фондов – тем выше коэффициент.

Рост | Падение |

|---|---|

Быстрее оборачивается капитал | Повышение стоимости имущества |

Фонды стали более прибыльными | Снижение выручки |

Эффективнее используются ресурсы | Неэффективное использование фондов |

На каждый вырученный рубль приходится больше прибыли | На каждый вырученный рубль приходится меньше прибыли |

Таким образом, рост оборачиваемости имущества – хороший признак для любой организации. Однако при анализе важно принимать во внимание и тот факт, что стоимость ресурсов может быть искусственно занижена. Например, продали оборудование, которое было в собственности, и взяли его же в аренду. Арендные платежи не учитываются при расчете коэффициента. Собственных средств стало меньше – следовательно, КОА вырос. Но вырос он не за счет эффективного управления, а за счет изменения стоимости фондов в структуре баланса.

Однако при анализе важно принимать во внимание и тот факт, что стоимость ресурсов может быть искусственно занижена. Например, продали оборудование, которое было в собственности, и взяли его же в аренду. Арендные платежи не учитываются при расчете коэффициента. Собственных средств стало меньше – следовательно, КОА вырос. Но вырос он не за счет эффективного управления, а за счет изменения стоимости фондов в структуре баланса.

Период оборота имущества

Имея на руках значение КОА, можно узнать период, в течение которого предприятие проходит один полный оборот. Считается он по формуле:

Возьмем данные из примера выше и рассчитаем:

252 дня нужно компании, чтобы превратить свое имущество в деньги.

Вывод: КОА важен для оценки скорости оборачиваемости предприятия и работы сбыта, ведь чем выше выручка, тем больше значение коэффициента. Анализируют его только в динамике, имея на руках данные за прошлые периоды. Увеличение значения говорит о грамотном управлении фондами, повышении оборотов. А снижение – это признак неэффективной работы с имуществом, падение выручки.

Увеличение значения говорит о грамотном управлении фондами, повышении оборотов. А снижение – это признак неэффективной работы с имуществом, падение выручки.

Определение и как оно используется

Что такое рентабельность средних активов (ROAA)?

Рентабельность средних активов (ROAA) — это показатель, используемый для оценки прибыльности активов фирмы, и чаще всего он используется банками и другими финансовыми учреждениями в качестве средства оценки финансовых результатов. Иногда ROAA используется взаимозаменяемо с рентабельностью активов (ROA), хотя последний часто использует текущие активы вместо средних активов.

Ключевые выводы

- Рентабельность средних активов (ROAA) показывает, насколько хорошо компания использует свои активы для получения прибыли, и лучше всего работает по сравнению с аналогичными компаниями в той же отрасли.

- В формуле ROAA используются средние активы для отражения любых существенных изменений в остатках активов за анализируемый период.

- Компании, которые вкладывают значительные средства в оборудование и другие активы, обычно имеют более низкий показатель ROAA.

Рентабельность активов (ROA)

Понимание рентабельности средних активов (ROAA)

Рентабельность средних активов (ROAA) показывает, насколько эффективно компания использует свои активы, а также полезна при оценке сопоставимых компаний в той же отрасли. В отличие от рентабельности собственного капитала, которая измеряет рентабельность инвестированных и удержанных долларов, ROAA измеряет рентабельность активов, приобретенных за эти доллары.

Результат ROAA сильно различается в зависимости от типа отрасли, и компании, которые заранее вкладывают большие суммы денег в оборудование и другие активы, будут иметь более низкий ROAA. Результат соотношения 5% или выше обычно считается хорошим.

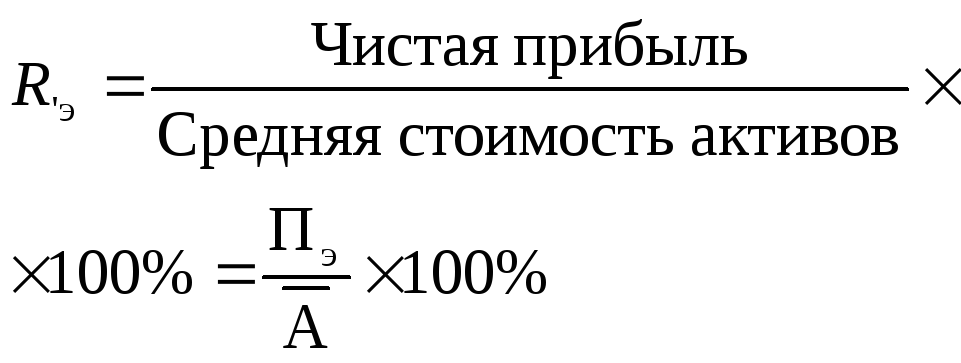

Коэффициент показывает, насколько хорошо активы фирмы используются для получения прибыли. ROAA рассчитывается путем деления чистой прибыли на среднюю общую сумму активов. Окончательное соотношение выражается в процентах от общих средних активов. Формула:

Окончательное соотношение выражается в процентах от общих средних активов. Формула:

р О А А «=» Чистая прибыль Средняя общая сумма активов где: Чистая прибыль «=» Чистый доход за тот же период, что и активы Средние активы «=» ( Начало + Конечные объекты ) / 2 \begin{align} &ROAA=\frac{\text{Чистая прибыль}}{\text{Средняя сумма активов}}\\ &\textbf{где:}\\ &\text{Чистая прибыль} = \text{Чистая прибыль за тот же период, что и активы}\\ &\text{Средние активы} = (\text{Начало} + \text{Конечные активы}) / 2 \end{выравнивание} ROAA = средний общий доход от активов, где: чистый доход = чистый доход за тот же период, что и у активов, средние активы = (начальные и конечные активы)/2

Чистая прибыль указана в отчете о прибылях и убытках, который дает обзор результатов деятельности компании за определенный период времени. Аналитики могут обратиться к балансу, чтобы найти активы. В отличие от отчета о прибылях и убытках, который показывает рост остатков в течение года, балансовый отчет представляет собой лишь моментальный снимок. Он предоставляет обзор изменений, внесенных не за определенный период времени, а в конце периода времени.

Он предоставляет обзор изменений, внесенных не за определенный период времени, а в конце периода времени.

Чтобы получить более точную оценку рентабельности активов, аналитики предпочитают брать среднее значение остатков активов с начала и на конец того же периода, который использовался для определения чистой прибыли.

Аналитики часто используют средние активы, поскольку они учитывают колебания баланса в течение года и обеспечивают более точное измерение эффективности активов за определенный период времени.

Пример ROAA

Предположим, что компания А имеет чистую прибыль в размере 1000 долларов на конец 2-го года. Аналитик возьмет баланс активов из баланса фирмы на конец 1-го года и усреднит его с активами на конец 2-го года для ROAA. расчет.

Активы фирмы в конце 1-го года составляют 5 000 долларов США, а к концу 2 года они увеличиваются до 15 000 долларов США. Средние активы между 1 и 2 годами составляют (5 000 долларов США + 15 000 долларов США)/2 = 10 000 долларов США. Затем рассчитывается ROAA путем деления чистой прибыли компании в размере 1000 долларов на 10 000 долларов, чтобы получить ответ 10%.

Затем рассчитывается ROAA путем деления чистой прибыли компании в размере 1000 долларов на 10 000 долларов, чтобы получить ответ 10%.

Если рентабельность активов рассчитывается с использованием активов только на конец 1-го года, рентабельность составит 20%, потому что компания получает больший доход от меньшего количества активов. Однако, если аналитик рассчитывает доходность активов, используя только активы, измеренные в конце 2-го года, ответ будет 6%, потому что компания получает меньший доход с большим количеством активов.

Чем ROAA отличается от ROA?

Если рентабельность активов (ROA) использует средние активы, то ROA и ROAA будут идентичными. Однако если аналитик использует только начальные или конечные активы (в отличие от среднего), то ROAA даст более точную картину, поскольку средние активы сгладят изменения или волатильность активов за отчетный период.

Что такое средние активы?

В балансовом отчете компании часто указывается средний уровень или стоимость активов за отчетный период, например за квартал или финансовый год. Он часто рассчитывается как начальные активы минус конечные активы, деленные на два. Это делается потому, что в любой день фактический уровень активов фирмы будет колебаться в ходе ведения бизнеса. Таким образом, среднее значение обеспечивает лучшую метрику.

Он часто рассчитывается как начальные активы минус конечные активы, деленные на два. Это делается потому, что в любой день фактический уровень активов фирмы будет колебаться в ходе ведения бизнеса. Таким образом, среднее значение обеспечивает лучшую метрику.

Чем ROAA отличается от рентабельности совокупных активов (ROTA)?

ROAA аналогичен ROTA, однако ROAA использует в числителе чистую прибыль, тогда как ROTA использует EBIT (прибыль до дохода и налогов) в числителе. Оба используют средние общие активы в знаменателе.

Формула рентабельности средних активов

Формула рентабельности средних активов может быть рассчитана путем деления годового чистого дохода компании на ее средние общие активы.

Средние общие активы рассчитываются по приведенной ниже формуле

В любом случае не обязательно иметь средние общие активы. В большинстве случаев также используется рентабельность активов. Это дано, как показано ниже.

Как правило, банки и другие финансовые учреждения используют доходность средних активов для оценки своей деятельности. Он рассчитывается в конце периода, например квартала, года и т. д. Доходность средних активов не показывает все минимумы и максимумы. Это, скорее, просто среднее значение за рассматриваемый период.

Он рассчитывается в конце периода, например квартала, года и т. д. Доходность средних активов не показывает все минимумы и максимумы. Это, скорее, просто среднее значение за рассматриваемый период.

Объяснение рентабельности средних активов

Коэффициент рентабельности средних активов показан в процентах от всех средних активов. Коэффициент рентабельности средних активов, часто называемый рентабельностью совокупных активов, представляет собой коэффициент прибыльности, который рассчитывает чистую прибыль, полученную от совокупных активов за определенный период, путем сравнения чистой прибыли со средней совокупной стоимостью активов компании. Проще говоря, ROA или коэффициент рентабельности активов рассчитывает, насколько эффективно фирма или руководство компании могут управлять своими активами для получения прибыли в течение определенного периода. Короче говоря, коэффициент рентабельности средних активов показывает, насколько прибыльны активы фирмы.

Одним из недостатков показателя рентабельности средних активов является то, что он предполагает, что начальная и конечная статистика активов отражают реальные уровни активов, сохраняемые ежедневно, что не всегда так. Если рентабельность средних активов ниже, можно легко сделать вывод, что фирма является фирмой с более высокой капиталоемкостью. С другой стороны, если рентабельность средних активов выше, фирма менее интенсивно использует активы.

Если рентабельность средних активов ниже, можно легко сделать вывод, что фирма является фирмой с более высокой капиталоемкостью. С другой стороны, если рентабельность средних активов выше, фирма менее интенсивно использует активы.

Примеры расчета рентабельности средних активов

Предположим, что компания ABC зарабатывает 4000 долларов в качестве годовой чистой прибыли, в то время как средние активы составляют 40 000 долларов.

Вы можете скачать этот шаблон рентабельности на средние активы здесь – Шаблон рентабельности на средние активы

Рентабельность на средние активы можно рассчитать как:

- Рентабельность на средние активы = (Чистый доход)/(Общий средний актив)

- Рентабельность среднего актива = (4000 долларов США)/(40 000 долларов США)

- Рентабельность среднего актива = 10 %

Это означает, что компания ABC имеет 0,1 доллара чистой прибыли на каждый доллар вложенных активов. Рентабельность активов следует сравнивать с аналогами в той же отрасли, поскольку рентабельность активов сильно различается в разных отраслях. Поэтому разумно сравнить рентабельность активов с аналогом для хорошего сравнения.

Рентабельность активов следует сравнивать с аналогами в той же отрасли, поскольку рентабельность активов сильно различается в разных отраслях. Поэтому разумно сравнить рентабельность активов с аналогом для хорошего сравнения.

Предположим, что компания XYZ получает общий годовой чистый доход в размере 100 000 долларов США, в то время как начальные общие активы составляют 600 000 долларов США, а конечные общие активы составляют 500 000 долларов США для расчета рентабельности средних активов,

Во-первых, мы добавим начальную и конечную суммы. активы, а затем возьмите средние общие активы.

- Средние общие активы = (начальные общие активы + конечные общие активы)/2

- Средняя сумма активов = (600 000 $ + 500 000 $) / 2

- Средняя сумма активов = $ 550 000

По формуле рентабельности средних активов получаем

- Рентабельность средних активов = Чистая прибыль / Средняя сумма активов

- Рентабельность средних активов = 100 000 долл. США / 550 000 долл. США

- Рентабельность средних активов = 18,18 %

США / 550 000 долл. США

США / 550 000 долл. СШАКомпания XYZ зарабатывает 18,18 % от общей суммы активов.

Предположим, компания ABC & XYZ работает в одной отрасли. Если мы сравним компанию ABC и компанию XYZ, компания XYZ использует свои активы более эффективно, чем компания ABC. Поскольку компания XYZ имеет большую прибыль от активов, чем компания ABC. Как инвестиционный аналитик, инвестирование в компанию, которая эффективно использует свои активы, имеет больше смысла.

Значение и использование формулы рентабельности активов

Формула рентабельности активов — это показатель, который помогает оценить прибыльность компании по отношению к ее совокупным годовым активам. Рентабельность средних активов — это тип рентабельности инвестиций, поэтому он помогает отражать эффективность компании. Рентабельность средних активов дает аналитикам, инвесторам и менеджерам представление о том, насколько эффективно руководство использует свои активы для увеличения прибыли. Он генерирует прибыльность бизнеса по отношению к его совокупным годовым активам.

Он генерирует прибыльность бизнеса по отношению к его совокупным годовым активам.

Рентабельность средних активов показывает, насколько эффективно руководство или компания могут конвертировать деньги, использованные для покупки общих активов, в прибыль или чистую прибыль. Имеет смысл, что более высокий коэффициент более благоприятен для руководства и инвесторов, потому что он показывает, что фирма более эффективно использует свои активы для получения большей чистой прибыли. Для руководства коэффициент рентабельности средних активов также важен, потому что этот коэффициент может многое сказать о результатах деятельности фирмы; и, сравнивая соотношение с аналогичными компаниями в одной отрасли, руководство должно иметь возможность понять, насколько хорошо работает фирма.

Калькулятор рентабельности активов

Вы можете использовать следующий калькулятор рентабельности активов

| Суммарный годовой доход | |

| Средняя сумма активов | |

| Формула рентабельности активов | |

| Средняя рентабельность Активы Формулы | = |

|

|

Формула рентабельности средних активов в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы рентабельности средних активов в Excel.