Классификация и структура основных фондов

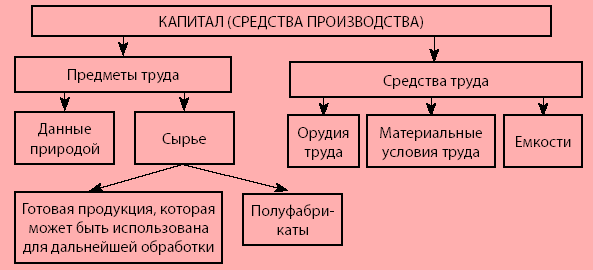

Для производства любого вида продукции, в том числе и строительной, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда.

Средства труда и предметы труда представляют собой средства производства, которые, участвуя в производственном процессе в натуральной и стоимостной форме, в совокупности составляют вещественное содержание производственных фондов.

В зависимости от специфики характера участия в производственном процессе и способа оборота, производственные фонды подразделяются на основные и оборотные (рис. 11.1).

Рис. 11.1. Классификация производственных фондов

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере (рис. 11.2).

Рис. 11.2. Состав основных фондов

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций, предприятий и хозяйств.

Основные фонды являются имуществом предприятия (строительных организаций) и составляют его сущность.

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

– денежные и материальные взносы учредителей;

– доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

– доходы от ценных бумаг;

– кредиты банков и других кредиторов;

– капитальные вложения и дотации из бюджетов соответствующих уровней;

– другие источники, не запрещенные законодательством.

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции, либо создают необходимые условия для его осуществления.

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

К группе рабочие машины и оборудование относятся: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т. п.), применяемые непосредственно при производстве строительных и монтажных работ.

п.), применяемые непосредственно при производстве строительных и монтажных работ.

Силовые машины и оборудование включают: генераторы, производящие тепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т.д.

Рабочие и силовые машины и оборудование — это машины, непосредственно участвующие в производстве строительно-монтажных работ, подготовке и обработке строительных материалов и оказывающие влияние на выполнение объемов работ и сроки возведения объектов строительства.

Транспортные средства строительных организаций представлены автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций. Наибольший удельный вес в составе транспортных средств, обслуживающих строительство, имеют автомобили, локомотивы, платформы, вагоны и т.п., выполняющие как технологические процессы, так и транспортные функции.

К основным производственным фондам относится также группа средств труда (включающая строительный механизированный инструмент, конторское оборудование и мебель, компьютерную технику, информационные системы), стоимостная оценка которых определяется по нормативу, установленному в законодательном порядке. С 1 января 1997 г. их стоимость определена в сумме свыше 100 минимальных размеров месячной оплаты труда.

Группа производственные здания и сооружения объединяет инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства строительно-монтажных работ. К производственным зданиям относятся: строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи и т.д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся: мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т.

Основные фонды строительства характеризуются большим многообразием и неодинаковой ролью в создании строительной продукции.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь, и пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т.д.

Структура основных производственных фондов указывает на их специфические особенности для строительства, которые непосредственно связаны с технико-экономическими особенностями продукции строительства и, в первую очередь, с тем, что продукция отрасли «строительство» является неподвижной, а передислокации подлежат средства производства. Поэтому отличительной чертой структуры основных производственных фондов для строительства является, прежде всего, значительный удельный вес активной части фондов по сравнению с их пассивной частью. Это объясняется, тем, что производственные здания и сооружения имеются в основном в подсобных и вспомогательных производствах и предназначены для обслуживания процесса производства, в то время как производство строительной продукции осуществляется на открытом воздухе. Структура основных производственных фондов свидетельствует также о том, что основу активной части фондов составляют строительные машины и механизмы, силовое и производственное оборудование.

Это объясняется, тем, что производственные здания и сооружения имеются в основном в подсобных и вспомогательных производствах и предназначены для обслуживания процесса производства, в то время как производство строительной продукции осуществляется на открытом воздухе. Структура основных производственных фондов свидетельствует также о том, что основу активной части фондов составляют строительные машины и механизмы, силовое и производственное оборудование.

По принадлежности основные производственные фонды подразделяются на собственные и привлеченные. Собственные основные фонды — это фонды, находящиеся на балансе стропильной организации. Привлеченные — взятые во временное п°льзование у другой организации на условиях аренды или оказания услуг. Основными фондами, переданными в порядке оказания услуг, являются фонды, находящиеся на балансе специализированных организаций (фирм), но привлекаемые для выполнения строительно-монтажных работ вместе с обслуживающим персоналом (экскаваторщики, машинисты башенных кранов, бульдозеристы).

В настоящее время наметилась тенденция, при которой значительная часть активных основных фондов привлекается строительными организациями для выполнения работ по лизингу (см. гл. 8.4).

По признаку использования основные фонды подразделяются на действующие, к которым относятся средства труда, функционирующие в процессе строительства, как в основном, так и в подсобных производствах, и бездействующие, которыми считаются фонды, находящиеся на стадии выбытия в связи с их износом, на консервации или в запасе.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

Основные фонды и оборотные средства строительных организаций

ОСНОВНЫЕ ФОНДЫ И ОБОРОТНЫЕ СРЕДСТВА СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ [c.272]В учебнике освещаются роль строительства в социалистическом народном хозяйстве, организация управления строительством, основные направления технического прогресса в строительстве, основные фонды и оборотные средства строительных организаций, материально-техническое снабжение, пути повышения производительности труда, вопросы снижения себестоимости работ и повышения рентабельности строительных организаций. Рассматриваются также основные вопросы укрепления хозяйственного расчета и повышения экономической эффективности капитальных вложений и строительного производства. [c.2]

Строительно-монтажным трестам и управлениям предоставляется оперативно-хозяйственная самостоятельность. Это означает, что каждой строительной организации устанавливаются плановые задания по объему производства и основным технико-экономическим показателям. Кроме» того, они наделяются необходимыми основными фондами и оборотными средствами. Строительно-монтажные управления и тресты имеют свой расчетный счет в банке.

[c.186]

Строительно-монтажные управления и тресты имеют свой расчетный счет в банке.

[c.186]

По строительно-монтажным организациям, у которых имеются значительные квартальные колебания по прибыли или по среднеквартальной стоимости производственных основных фондов и оборотных средств по сравнению со среднегодовой их стоимостью, исчисление месячных платежей за производственные фонды производится в следующем порядке по удельному весу прибыли, предусмотренной по плану на квартал, в составе годовой суммы прибыли (за исключением прибыли, направляемой по плану на образование фондов экономического стимулирования), определяется размер платы за производственные фонды за квартал норма платы за фонды за квартал определяется как процентное отношение суммы платы по плану на квартал к среднеквартальной стоимости производственных основных фондов и оборотных средств. [c.72]

Полный хозяйственный расчет основан на применении всех перечисленных выше принципов. Строительная организация, находящаяся на полном хозяйственном расчете, наделяется необходимыми основными фондами и оборотными средствами заключает договоры на производство работ, поставку материалов, конструкций, деталей, обслуживание парком машин и т. д. обеспечивает своевременное получение на свой расчетный счет средств за выполненные работы и оказанные услуги, а также оплачивает полученные материально-технические ресурсы оформляет кредиты в финансирующем банке.

[c.191]

д. обеспечивает своевременное получение на свой расчетный счет средств за выполненные работы и оказанные услуги, а также оплачивает полученные материально-технические ресурсы оформляет кредиты в финансирующем банке.

[c.191]

Строительная организация производит полный учет всех затрат на производство работ и хозяйственные операции. Результаты своей производственно-хозяйственной деятельности она отражает на самостоятельном строительном балансе. О выполнении государственных планов она отчитывается перед вышестоящей организацией, статистическими и финансовыми органами. Хозрасчетная организация ведет расчеты с бюджетом вносит часть прибыли в форме взноса свободного остатка или платы за основные фонды и оборотные средства, перечисляет часть амортизационных отчислений на восстановление первоначальной стоимости основных фондов. Строительная организация несет полную ответственность за выполнение планов и договорных обязательств. [c.191]

После перехода на новый порядок планирования и экономического стимулирования ъ 1965 г. увеличился размер прибыли, оставляемой в распоряжении предприятий. Прибыль — источник образования фондов экономического стимулирования, финансирования капиталовложений, прироста оборотных средств и других затрат. В целях лучшего использования основных фондов и оборотных средств введена плата в бюджет за эти фонды, как правило, в размере 6%, а для отдельных объединений, предприятий и организаций с относительно низким уровнем рентабельности — 3%, для строительно-монтажных организаций — от 2 до 6%. Отдельным предприятиям добывающей и обрабатывающей промышленности, имеющим более высокую, чем в среднем по отрасли, рентабельность по не зависящим от их деятельности причинам, устанавливались фиксированные (рентные) платежи. После внесения в бюджет указанных платежей и осуществления других затрат, предусмотренных в финансовом плане предприятия, оставшаяся прибыль являлась свободным остатком и подлежала взносу в государственный бюджет.

[c.274]

увеличился размер прибыли, оставляемой в распоряжении предприятий. Прибыль — источник образования фондов экономического стимулирования, финансирования капиталовложений, прироста оборотных средств и других затрат. В целях лучшего использования основных фондов и оборотных средств введена плата в бюджет за эти фонды, как правило, в размере 6%, а для отдельных объединений, предприятий и организаций с относительно низким уровнем рентабельности — 3%, для строительно-монтажных организаций — от 2 до 6%. Отдельным предприятиям добывающей и обрабатывающей промышленности, имеющим более высокую, чем в среднем по отрасли, рентабельность по не зависящим от их деятельности причинам, устанавливались фиксированные (рентные) платежи. После внесения в бюджет указанных платежей и осуществления других затрат, предусмотренных в финансовом плане предприятия, оставшаяся прибыль являлась свободным остатком и подлежала взносу в государственный бюджет.

[c.274]

Соизмерение себестоимости выполненных объемов строительно-монтажных работ со стоимостью производственных фондов, занятых на выполнении этих работ (Фпр). При сравнении вариантов производства строительно-монтажных работ величина С в формуле (5.11) выступает как себестоимость годового объема этих работ, а величина /С — как вложения в производственные фонды строительной организации, занятые на выполнении этого объема работ Ф р. Величина Ф р включает стоимость основных производственных фондов и оборотных средств (стоимость машин и оборудования, запасов строительных материалов, незавершенное производство). Формула (5.11) с учетом вышесказанного примет вид

[c.97]

При сравнении вариантов производства строительно-монтажных работ величина С в формуле (5.11) выступает как себестоимость годового объема этих работ, а величина /С — как вложения в производственные фонды строительной организации, занятые на выполнении этого объема работ Ф р. Величина Ф р включает стоимость основных производственных фондов и оборотных средств (стоимость машин и оборудования, запасов строительных материалов, незавершенное производство). Формула (5.11) с учетом вышесказанного примет вид

[c.97]

Балансовая прибыль рассчитывается как сумма прибыли от реализации продукции и внереализационных доходов за минусом внереализационных расходов. От балансовой прибыли отличают прибыль расчетную, которая определяется вычитанием из балансовой прибыли первоочередных обязательных платежей в государственный бюджет (плата за основные производственные фонды и оборотные средства, а также по процентам за банковский кредит). Из расчетной прибыли формируются фонды экономического стимулирования, а также выделяются средства на покрытие прироста собственных оборотных средств и на другие затраты, предусмотренные планом развития строительной организации. Схема распределения балансовой прибыли приведена на рис. 24.

[c.145]

Схема распределения балансовой прибыли приведена на рис. 24.

[c.145]

Основные задачи анализа производственно-хозяйственной деятельности строительных организаций — изучение количественных качественных показателей работы строительно-монтажных организаций, выявление факторов, положительно и отрицательно влияющих на издержки производства, определении непроизводительных затрат и резервов снижения себестоимости строительно-монтажных работ, изучение влияния технического прогресса на повышение эффективности выполнения работ, выявление обоснованности применяемых нормативов, изучение состояния материально-технического снабжения, изучение использования основных производственных фондов и оборотных средств, оценка рациональности, структуры строительно-монтажного управления и методов осуществления строительства [c.178]

Прежде всего большое значение для развития хозяйственной самостоятельности и осуществления- деятельности строительных организаций па началах хозрасчета имеет правомочие пользования. С расширением их прав по использованию собственных оборотных средств одновременно повышена их заинтересованность и ответственность за использование этих средств в соответствии с целевым назначением и плановыми заданиями, установленными государством. Следовательно, первичные звенья, не выходя за рамки специальной правоспособности, должны обеспечить целевое использование не только основных, но и оборотных средств. Принцип целевого назначения и использования охватывает как материальные ресурсы, т. е. имущество, вошедшее в состав основных и оборотных фондов, так и финансовые ресурсы строительных организаций.

[c.62]

С расширением их прав по использованию собственных оборотных средств одновременно повышена их заинтересованность и ответственность за использование этих средств в соответствии с целевым назначением и плановыми заданиями, установленными государством. Следовательно, первичные звенья, не выходя за рамки специальной правоспособности, должны обеспечить целевое использование не только основных, но и оборотных средств. Принцип целевого назначения и использования охватывает как материальные ресурсы, т. е. имущество, вошедшее в состав основных и оборотных фондов, так и финансовые ресурсы строительных организаций.

[c.62]

В целях повышения заинтересованности строительно-монтажных организаций в систематическом улучшении использования основных и оборотных средств строительно-монтажные организации вносят в бюджет из прибыли плату за основные фонды и нормируемые оборотные средства. [c.418]

Для осуществления и непрерывности процесса строительства кроме основных фондов необходимы оборотные средства, состоящие из оборотных производственных фондов и фондов обращения. Структура оборотных средств зависит от состава выполняемых организацией строительно-монтажных работ, длительности производственного цикла, условий снабжения строительно-монтажной организации материалами, конструкциями и изделиями и Др.

[c.221]

Структура оборотных средств зависит от состава выполняемых организацией строительно-монтажных работ, длительности производственного цикла, условий снабжения строительно-монтажной организации материалами, конструкциями и изделиями и Др.

[c.221]

Денежные средства, вложенные в основные и оборотные средства монтажной организации, называются уставным фондом. Уставный фонд предоставляется в постоянное пользование и распоряжение строительно-монтажных трестов. [c.173]

Капитальный ремонт и средний с интервалом более года, поскольку они восстанавливают износ и увеличивают сроки службы производственных фондов, финансируются за счет амортизационных отчислений. Средний ремонт периодичностью менее года, а также текущий ремонт и техническое обслуживание, в процессе которых износ не восстанавливают, а только поддерживают рабочее состояние основных производственных фондов, производят за счет оборотных средств строительной организации и относят на себестоимость строительно-монтажных работ. [c.228]

[c.228]

Приращения капитальных вложений по годам строительства и производства /Сс.. и К,п,, должны определяться с учетом как новых вложений и производственных фондов, привлекаемых в данном году, так и высвобождения основных и оборотных средств, ранее вовлеченных в сферу строительства и производства данных изделий. Последнее может быть вызвано переброской соответствующих средств научно-исследовательских, строительных и тому подобных организаций на другие объекты. Следовательно, определяя по формуле (23) приведенные народнохозяйственные затраты за тот или иной год периода производства, необходимо учитывать только те капитальные вложения, которые используются в соответствующем году. [c.22]

Для осуществления производственно-хозяйственной деятельности строительные организации должны иметь в своем распоряжении не только основные фонды, но и оборотные средства. [c.319]

ОБОРОТНЫЕ СРЕДСТВА СТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ — совокупность денежных средств, вложенных в предметы труда (см. оборотные фонды) и находящихся в обращении (см. фонды обращения). Оборотные средства полностью затрачиваются в каждом производственном цикле, материализуются в продукцию строительного предприятия (см.) и восстанавливаются при реализации, продажи этой продукции. Для Строительной организации, создающей конечную продукцию, т.е. возводящей здания и сооружения, реализация продукции наступает при сдаче готового объекта заказчику и получении денег. Размер о. с., находящихся в распоряжении строительного предприятия, изменяется в зависимости от изменения условий его работы, поставки сырья, сдачи продукции заказчику и др. Кроме собственных о. с. предприятие может использовать временно находящиеся в его распоряжении средства. Хозяйственная организация, как правило, не будет заинтересована в наличии лишних о. с., в то же время не может иметь их меньше, чем требуется для обеспечения нормальной деятельности с учетом запаса на непредвиденные расходы. Резервами снижения размера необходимых о. с. является снижение ресурсоемкости, в основном за счет исключения перерасходов (потерь, порчи) материальных и энергетических ресурсов и исключения излишних производственных запасов.

оборотные фонды) и находящихся в обращении (см. фонды обращения). Оборотные средства полностью затрачиваются в каждом производственном цикле, материализуются в продукцию строительного предприятия (см.) и восстанавливаются при реализации, продажи этой продукции. Для Строительной организации, создающей конечную продукцию, т.е. возводящей здания и сооружения, реализация продукции наступает при сдаче готового объекта заказчику и получении денег. Размер о. с., находящихся в распоряжении строительного предприятия, изменяется в зависимости от изменения условий его работы, поставки сырья, сдачи продукции заказчику и др. Кроме собственных о. с. предприятие может использовать временно находящиеся в его распоряжении средства. Хозяйственная организация, как правило, не будет заинтересована в наличии лишних о. с., в то же время не может иметь их меньше, чем требуется для обеспечения нормальной деятельности с учетом запаса на непредвиденные расходы. Резервами снижения размера необходимых о. с. является снижение ресурсоемкости, в основном за счет исключения перерасходов (потерь, порчи) материальных и энергетических ресурсов и исключения излишних производственных запасов. [c.545]

[c.545]

Для строительных работ подрядные организации располагают основными и оборотными средствами. Значительное место среди производственных основных фондов принадлежит строительным машинам и механизмам. Благодаря широкому внедрению индустриальных методов строительства и механизации процессов труда ускоряются темпы работ, удешевляется стоимость строительства и улучшается его качество. Производственный цикл в строительстве длится обычно дольше, чем в промышленной деятельности. [c.161]

Строительные организации, как и промышленные предприятия, имеют в своем распоряжении средства производства и денежные средства, постоянно закрепленные за ними государством. Совокупность этих средств составляет уставный фонд, который состоит из основных и оборотных средств. Размер фонда определяется исходя из объема строительно-монтажных работ. [c.237]

УСТАВНЫЙ ФОНД — совокупность средств, предоставленных социалистам, гос-вом хозрасчетному предприятию или организации размер его фиксируется при образовании предприятий в Уставе. Сумма У. ф. отражается в пассиве баланса отдельной строкой и соответствует остаточной стоимости основных средств и минимальной потребности предприятия в оборотных средствах (нормативу) с учетом плановой суммы устойчивых пассивов (см.). В балансах застройщика вместо У. ф. значится Основной фонд, к-рый соответствует остаточной стоимости основных средств и стоимости проектно-сметной документации. Изменения У. ф. допускаются в случаях, строго регламентированных законом. В учете и отчетности эти изменения показываются отдельно по основным и оборотным средствам. У. ф. в части основных средств увеличивается гл. обр. в результате капитальных вложений и ввода в действие новых мощностей. Он возрастает также при безвозмездном получении основных средств от др. предприятий по распоряжению вышестоящих организаций, при повышении оценки основных средств и за счет излишков основных средств, выявленных инвентаризацией. Уменьшение У. ф. происходит в результате начисления износа основных средств, передачи их др. предприятиям по распоряжению вышестоящих организаций, уменьшения оценки основных средств и др. У. ф. в части оборотных средств увеличивается за счет обращения части прибыли на прирост оборотных средств финансирования из бюджета прироста нормативов и на покрытие недостатка собственных оборотных средств государственной дотации для покрытия плановых убытков финансирования отраслевым управлением (главком) или совнархозом в порядке перераспределения оборотных средств безвозмездного получения товарно-материальных ценностей и др. оборотных средств дооценки товарно-материальных ценностей по постановлениям пр-ва. Сокращение происходит при изъятии отраслевым управлением (главком) или в бюджет излишка собственных оборотных средств списании убытка прошлого года уценке товарно-материальных ценностей по постановлениям пр-ва перечислении на особый счет в Госбанке оборотных средств, замещаемых банковским кредитом по обороту, и др. Данные об изменениях У. ф. за год приводятся в годовом отчете промышленных предприятий и подрядных строительных организаций.

Сумма У. ф. отражается в пассиве баланса отдельной строкой и соответствует остаточной стоимости основных средств и минимальной потребности предприятия в оборотных средствах (нормативу) с учетом плановой суммы устойчивых пассивов (см.). В балансах застройщика вместо У. ф. значится Основной фонд, к-рый соответствует остаточной стоимости основных средств и стоимости проектно-сметной документации. Изменения У. ф. допускаются в случаях, строго регламентированных законом. В учете и отчетности эти изменения показываются отдельно по основным и оборотным средствам. У. ф. в части основных средств увеличивается гл. обр. в результате капитальных вложений и ввода в действие новых мощностей. Он возрастает также при безвозмездном получении основных средств от др. предприятий по распоряжению вышестоящих организаций, при повышении оценки основных средств и за счет излишков основных средств, выявленных инвентаризацией. Уменьшение У. ф. происходит в результате начисления износа основных средств, передачи их др. предприятиям по распоряжению вышестоящих организаций, уменьшения оценки основных средств и др. У. ф. в части оборотных средств увеличивается за счет обращения части прибыли на прирост оборотных средств финансирования из бюджета прироста нормативов и на покрытие недостатка собственных оборотных средств государственной дотации для покрытия плановых убытков финансирования отраслевым управлением (главком) или совнархозом в порядке перераспределения оборотных средств безвозмездного получения товарно-материальных ценностей и др. оборотных средств дооценки товарно-материальных ценностей по постановлениям пр-ва. Сокращение происходит при изъятии отраслевым управлением (главком) или в бюджет излишка собственных оборотных средств списании убытка прошлого года уценке товарно-материальных ценностей по постановлениям пр-ва перечислении на особый счет в Госбанке оборотных средств, замещаемых банковским кредитом по обороту, и др. Данные об изменениях У. ф. за год приводятся в годовом отчете промышленных предприятий и подрядных строительных организаций. Эти изменения подлежат обязательной проверке финансовыми органами в интересах правильного выявления результатов хозяйственной деятельности предприятий и осуществления контроля за сохранностью средств, выделенных им гос-вом.

[c.445]

Эти изменения подлежат обязательной проверке финансовыми органами в интересах правильного выявления результатов хозяйственной деятельности предприятий и осуществления контроля за сохранностью средств, выделенных им гос-вом.

[c.445]

В С С С Р Д. к. предоставляется банками на капитальные вложения для воспроизводства основных фондов и лишь в отдельных случаях — на пополнение оборотных средств (напр., до конца 1960 г. — промысловой кооперации). До реорганизации системы банков долгосрочных вложений предоставлялся всеми банками. После реорганизации, произведенной в 1959 г., предоставляется Государственным банком СССР и Стройбанком СССР. Государственным предприятиям и организациям и отдельным лицам ссуды выдаются обоими банками, колхозам и потребительской кооперации — только Госбанком, жилищно-строительной кооперации — Стройбанком. [c.397]

Перераспределение прибыли может производиться только в том случае, если у строительных организаций недостаточно собственной прибыли для покрытия всех предусматриваемых финансовым планом затрат, финансируемых за счет прибыли. Не допускается поступление прибыли от вышестоящих организаций на покрытие расходов, производимых в обязательном порядке за счет собственной прибыли на плату за основные фонды и нормируемые оборотные средства, расходы по уплате процентов за пользование банковским кредитом, отчисления в фонды экономического стимулирования, образование резерва по оказанию финансовой помощи.

[c.290]

Не допускается поступление прибыли от вышестоящих организаций на покрытие расходов, производимых в обязательном порядке за счет собственной прибыли на плату за основные фонды и нормируемые оборотные средства, расходы по уплате процентов за пользование банковским кредитом, отчисления в фонды экономического стимулирования, образование резерва по оказанию финансовой помощи.

[c.290]

Платежи в бюджет из прибыли строительно-монтажных организаций состоят из платы за производственные основные фонды и нормируемые оборотные средства и взносов свободного остатка прибыли. [c.305]

Плановая прибыль строительно-монтажных организаций распределяется следующим образом. В первую очередь вносится в бюджет плата за производственные основные фонды и нормируемые оборотные средства, а также уплачиваются проценты за пользование банковским кредитом. Далее прибыль направляется на образование по утвержденным нормативам фонда материального поощрения, фонда социально-культурных мероприятий и жилищного строительства и фонда развития производства на возмещение временно использованных в истекшем году на плановые мероприятия средств фондов экономического стимулирования, включая средства фонда матери-

[c. 305]

305]

Под балансовой или общей суммой прибыли понимается прибыль, получаемая строительно-монтажной организацией от сдачи строительной продукции и от непроизводственной деятельности, результаты которой отражаются в строительном балансе. Наряду с общей прибылью различают расчетную прибыль, которая определяется вычитанием из общей прибыли суммы платы за производственные основные фонды и нормируемые оборотные средства и платежей по процентам за банковский кредит. [c.234]

Финансовая работа на железнодорожном транспорте направлена на улучшение использования основных фондов и оборотных средств, повышение рентабельности и прибыли, обеспечение финансирования железных дорог, промшш-ленных предприятий, ремонтно-строительных и других организаций Министерства путей сообщения, на изыскание и использование резервов, а также на своевременное выполнение железнодорожным транспортом всех обязательств перед государственным бюджетом. Она предусматривает экономический анализ н контроль за ходом выполнения баланса доходов и расходов. [c.325]

[c.325]

По строительно-монтажным организациям, у которых имеются значительные квартальные колебания по прибыли или по среднеквартальной стоимости производственных основных фондов и оборотных средств по сравнению со среднегодовой их стоимостью, исчисление местных платежей за производственные фонды производится в следующем порядке по удельному весу прибыли, преусмотренной по плану на квартал, в составе годовой суммы прибыли (за исключением прибыли, направляемой по плану на образование фондов экономического стимулирования), определяется размер платы за производственные фонды за квартал норма платы за фонды за [c.357]

Плата за производственные фонды. Строительным организациям, переведенным на новую систему планирования и экономического стимулирования, директивно установлена норма платы за производственные основные и нормируемые оборотные фонды в размере от 2 до 6%. Размер фактической платы за соответствующий период определяется из расчета средней стоимости производственных основных фондов, находящихся на балансе строительной организации, и средней стоимости сверхплановых, не прокредитованных банком запасов неустановленного оборудования. Размер фактической платы за нормируемые оборотные средства определяется за вычетом сумм, отражающих износ малоценных и быстроизнашивающихся предметов, кредита под товаро-материальные ценности, задолженности поставщикам по акцептованным счетам, срок оплаты которых не наступил, срочной задолженности субподрядным организациям за выполненные работы и др.

[c.178]

Размер фактической платы за нормируемые оборотные средства определяется за вычетом сумм, отражающих износ малоценных и быстроизнашивающихся предметов, кредита под товаро-материальные ценности, задолженности поставщикам по акцептованным счетам, срок оплаты которых не наступил, срочной задолженности субподрядным организациям за выполненные работы и др.

[c.178]

ОБЪЕДИНЕНИЕ ПРОИЗВОДСТВЕННОЕ — одна из форм основного звена в промышленности, базирующаяся на общенародной собственности на средства производства и коллективном труде, единый производственно-хозяйственный комплекс, обладающий производственно-техническим, организационным и экономическим единством и наделенный правами юридического лица. Создается для выпуска отдельных видов продукции (работ, услуг) на основе более эффективного использования научно-технического потенциала, предметной специализа-ции, кооперирования и комбиниро вания производства. О. п. состоит из структурных единиц, осуществляющих промышленную, строительную, транспортную, торговую и другую деятельность. В состав объединения могут также входить научно-исследовательские, проектно-кон-структорские, технологические организации и другие структурные единицы. Структурные единицы действуют на хозрасчетных началах и в соответствии с положениями о них, утверждаемыми объединением, состоят из подразделений. Структурная единица может иметь отдельный баланс и счета в учреждениях банка. Объединение закрепляет за структурной единицей необходимые основные фонды и оборотные сред-

[c.198]

В состав объединения могут также входить научно-исследовательские, проектно-кон-структорские, технологические организации и другие структурные единицы. Структурные единицы действуют на хозрасчетных началах и в соответствии с положениями о них, утверждаемыми объединением, состоят из подразделений. Структурная единица может иметь отдельный баланс и счета в учреждениях банка. Объединение закрепляет за структурной единицей необходимые основные фонды и оборотные сред-

[c.198]

Следующий блок вопросов по курсу Э.с. — ресурсы капитального строительства и эффективность их использования, в том числе вопросы развития основных производственных фондов, их воспроизводства, формирования и нормирования оборотных средств строительной индустрии, подготовки и использования кадров, совершенствования систем оплаты труда, организации производственно-технической комплектации экономические методы хозяйствования и стимулирования. в капитальном строительстве внутрипроизводственный хозяйственный расчет институты рынка (биржи, банки, фонды) финансирование и кредитование строительного предприятия, система взаиморасчетов между участниками строительного процесса, исходя из задач ускорения научно-технического прогресса в рыночной экономике. Следует отметить, что Э.с. связана с рядом специальных экономических дисциплин, а также с науками, изучающими производственно-технические основы строительства.

[c.15]

Следует отметить, что Э.с. связана с рядом специальных экономических дисциплин, а также с науками, изучающими производственно-технические основы строительства.

[c.15]

УЧЕТ ФОНДОВ, РЕЗЕРВОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ производится бухгалтерией предприятия на синтетич. счетах Уставного фонда, Амортизационного фонда, Специальных фондов, Резерва предстоящих платежей, Прибылей и убытков. Сальдо всех счетов может быть только кредитовым. В балансе предприятия они представлены в статьях пассива. На счете Уставного фонда отражаются источники основных и оборотных средств, предоставленных предприятию при его организации, а также их изменения в процессе хозяйственной деятельности. Синтетич. и ана-литич. учет по этому счету ведется в журнале-ордере в сочетании с кредитовыми оборотами счетов Основных средств и Износа основных средств. Аналитич. учет изменений уставного фонда осуществляется применительно к номенклатуре статей отчетности, что позволяет выявлять причины изменения источников основных и собственных оборотных средств предприятия. Амортизационные отчисления с первоначальной стоимости основных средств отражаются на счете Амортизационного фонда, к-рый подразделяется на три субсчета Амортизационный фонд, предназначенный на капитальные вложения , Амортизационный фонд, предназначенный на капитальный ремонт , Прочие источники финансирования капитального ремонта . При начислении амортизации бухгалтерия кредитует счет Амортизационного фонда и дебетует счета производственных затрат (цеховых и общезаводских расходов, основного и вспомогательных произ-в и др.). Одновременно на ту же сумму кредитуется счет Износа основных средств и дебетуется счет Уставного фонда. Суммы амортизации, направляемые на финансирование капитальных вложений, отражаются по дебету счета Амортизационного фонда и кредиту счета Расчетного счета, а на капитальный ремонт — по дебету счета Прочих счетов в банках (субсчет Особый счет в банке по капитальному ремонту ) и кредиту счета Расчетного счета. На счете Специальных фондов учитывается движение фондов специального назначения — фондов материального стимулирования (фонд предприятия, фонд ширпотреба, фонд премирования по итогам социалистического соревнования, фонд премирования за создание и внедрение новой техники, фонд укрепления и расширения хозяйства, фонд начальника строительно-монтажной организации и ряд других).

Амортизационные отчисления с первоначальной стоимости основных средств отражаются на счете Амортизационного фонда, к-рый подразделяется на три субсчета Амортизационный фонд, предназначенный на капитальные вложения , Амортизационный фонд, предназначенный на капитальный ремонт , Прочие источники финансирования капитального ремонта . При начислении амортизации бухгалтерия кредитует счет Амортизационного фонда и дебетует счета производственных затрат (цеховых и общезаводских расходов, основного и вспомогательных произ-в и др.). Одновременно на ту же сумму кредитуется счет Износа основных средств и дебетуется счет Уставного фонда. Суммы амортизации, направляемые на финансирование капитальных вложений, отражаются по дебету счета Амортизационного фонда и кредиту счета Расчетного счета, а на капитальный ремонт — по дебету счета Прочих счетов в банках (субсчет Особый счет в банке по капитальному ремонту ) и кредиту счета Расчетного счета. На счете Специальных фондов учитывается движение фондов специального назначения — фондов материального стимулирования (фонд предприятия, фонд ширпотреба, фонд премирования по итогам социалистического соревнования, фонд премирования за создание и внедрение новой техники, фонд укрепления и расширения хозяйства, фонд начальника строительно-монтажной организации и ряд других). Счет Резерва предстоящих платежей служит для учета средств, резервируемых в целях равномерного включения нек-рых видов расходов в себестоимость производимой

[c.461]

Счет Резерва предстоящих платежей служит для учета средств, резервируемых в целях равномерного включения нек-рых видов расходов в себестоимость производимой

[c.461]

К внеоборотным активам относятся, как и в балансе промышленного предприятия, средства, не участвующие в хозяйственном обороте. Главным источником собственных средств строительных организаций (раздел А пассива баланса) является уставный фонд, за счет к-рого формируются основные и оборотные средства подрядных строительных трестов. [c.90]

Закрепленные за строительными организациями основные и оборотные средства образуют его уставной фонд. Последний, как правильно отмечается в литерату- [c.60]

Форма организации труда. Средства производства строительных работ

1. Раздел 2 «СТРОИТЕЛЬНЫЕ РАБОЧИЕ, ОРГАНИЗАЦИЯ ТРУДА, ЗАРАБОТНАЯ ПЛАТА»

Ур. 4(6) «Форма организации труда. Средствапроизводства строительных работ»

Ур. 4(6) «Формы организации труда»

Сущность организации труда заключается в

создании

оптимального

взаимодействия

работающих людей, орудий и предметов труда на

основе целесообразной организации рабочих систем

(рабочих мест) с учетом производительности и

потребностей человека.

Ур. 4(6) «Формы организации труда»

Организация труда направлена:

•на создание самых благоприятных условий труда,

• сохранение и поддержку на высоком уровне

•повышения степени привлекательности их труда

• достижения полного использования средств

производства.

Ур. 4(6) «Формы организации труда»

Организация труда – совокупность технических,

организационных,

санитарно-гигиенических

мероприятий,

которые

обеспечивают

более

эффективное использование рабочего времени,

оборудования,

производственных

навыков

и

творческих способностей каждого члена коллектива,

устранения тяжёлого ручного труда и осуществления

благоприятных влияний на организм человека.

Ур. 4(6) «Формы организации труда»

ЦЕЛЬ

ОРГАНИЗАЦИИ

ТРУДА???

Ур. 4(6) «Формы организации труда»

Цель организации труда состоит из двух

взаимоувязанных частей: повысить доходность

предприятия или коэффициент полезного действия

рабочей системы, то есть производить большее

количество продукции надлежащего качества при

низких расходах; гуманизировать труд путем

снижения высокой нагрузки на работников и

повышения безопасности труда.

Ур. 4(6) «Формы организации труда»

Формы организации труда в строительстве.

В

строительстве

применяется

преимущественно

бригадная

форма

организации труда. Оптимальные составы

бригад рабочих и отдельных звеньев

устанавливаются методами технического

нормирования с учетом принципа разделения

и

кооперирования

труда.

Различают

комплексные

и

специализированные

бригады.

Ур. 4(6) «Формы организации труда»

Специализированные

бригады

объединяют

сотрудников

одной

профессии. Например, бригада среднего

медицинского

персонала

отделения,

подразделения (в том числе регистратуры,

лаборатории,

стерилизационной,

медицинского персонала отделения или

нескольких отделений (подразделений),

бригады

операторов

ЭВМ,

бригады

работников

бухгалтерии,

бригады

электриков, бригады сантехников и др.

Ур. 4(6) «Формы организации труда»

Комплексные бригады состоят из рабочих

различных специальностей для выполнения

технологически

взаимосвязанных

строительных и монтажных процессов. Состав

бригады по численности, специальностям и

квалификации рабочих определяется в

зависимости от состава и объема работ,

сложности,

трудоемкости

и

степени

механизации процессов.

Ур. 4(6) «Формы организации труда»

Например, в бригаду по каменной кладке

включаются кроме каменщиков плотники,

монтажники, штукатуры (оштукатуривание

ниш

под

радиаторами

отопления),

транспортные рабочие. В комплексную

бригаду монтажников, ведущих монтаж

сборных конструкций, входят монтажники,

сварщики, бетонщики (для заделки стыков),

машинисты кранов и др. Обслуживающие

данную бригаду машинисты подъемных

кранов, автопогрузчиков и других машин

могут являться ее членами.

Основные средства производства — Справочник химика 21

На основе технических паспортов составляют в двух экземплярах инвентарные описи основных средств производства ио цехам и подразделениям станции. Основ- [c.59]

Основ- [c.59] Технологическая структура капиталовложений. Затраты на основные средства производства делятся между зданиями и сооружениями, с одной стороны, и оборудованием, с другой. На протяжении ряда лет наблюдается возрастающий разрыв между капиталом, ежегодно идущим на строительство зданий и сооружений, и капиталом, затрачиваемым на оборудование. Объясняется это прежде всего тем, что срок службы оборудования в общем короче продолжительности службы строений. В развивающейся химической промышленности эта разница особенно велика ввиду быстрого физического и морального износа оборудования. К тому же внедрение производственной автоматики значительно увеличило стоимость оборудования за 50—бО-е годы. Поэтому доля последнего в общей сумме капиталовложений быстро росла, а доля зданий и сооружений уменьшалась. Имело значение и то, что в промышленном строительстве уже не первый год существует тенденция сокращать количество потребной площади на единицу проектной мощности путем размещения оборудования на открытых площадках. При- [c.131]

При- [c.131]

На химических предприятиях из природного сырья вырабатывают в основном средства производства кислоты, щелочи, соли, синтетический каучук, пластмассы и др. Так, поваренная соль является природным сырьем в производстве соды, но сода в основном применяется не как предмет потребления, а как средство производства, например, при получении алюминия из бокситов или в производстве едкого натра. [c.6]

Из общих дополнительных вложений необходимо вычесть стоимость реализации неиспользуемых в новых условиях действующих основных средств производства [c.119]

Понятие об основных средствах производства и эффективном их использовании [c.399]

Дайте определение основных средств производства из чего они складываются [c.410]

Характерно, что Д. И. Менделеев отвергает и категорию заработной платы, так как, по его мнению, при научном рассмотрении этой категории возникает вопрос неразрешимый о цене труда, что исчезает при понятии о трудовом заработке (стр. 543). Под трудовым заработком он понимает вновь созданную трудом стоимость, однако, с обычной для мелкобуржуазных экономистов ошибкой, когда из стоимости годового общественного продукта вычтена стоимость материальных издержек, но не вычтена амортизация основных средств производства. [c.11]

543). Под трудовым заработком он понимает вновь созданную трудом стоимость, однако, с обычной для мелкобуржуазных экономистов ошибкой, когда из стоимости годового общественного продукта вычтена стоимость материальных издержек, но не вычтена амортизация основных средств производства. [c.11]

Износ аппаратуры и оборудования нефтеперерабатывающих заводов под воздействием агрессивных сред сопряжен с высокими расходами на ремонт основных средств производства. Коррозия аппаратуры значительно удорожает мероприятия по технике безопасности. Разработка эффективных методов защиты аппаратуры и борьба с коррозией имеют поэтому исключительно важное значение. [c.113]

Указанные коренные отличия управления промышленностью при социализме от управления при капитализме сообщают социалистическому способу производства ряд важных преимуществ. Социалистическое государство, имея в своем распоряжении все основные средства производства и исходя из объективных экономических законов и реальных возможностей (материальных и трудовых ресурсов), устанавливает пропорции и темпы развития отдельных отраслей народного хозяйства руководит работой по изысканию и вовлечению в народное хозяйство новых природных ресурсов, размещением производительных сил и развитием форм общественного производства (концентрации, специализации и кооперирования, комбинирования) выбирает принципиальные направления технического прогресса и пути наиболее эффективного использования ресурсов (технических, материальных, трудовых и финансовых) для каждой отрасли. [c.30]

[c.30]

Выравнивание профиля производительности предприятия является непременным условием полноценного использования основных средств производства. [c.235]

Государственная собственность — общее достояние всего советского народа. Она составляет основную форму С.с. В исключительной собственности социалистического государства находятся земля, ее недра, воды, леса. Ему принадлежат основные средства производства в промышленности, строительстве и сельском хозяйстве, средства транспорта и связи, банки, имущество государственных торговых, коммунальных и иных предприятий, основной городской жилищный фонд, а также другое имущество, необходимое для осуществления задач государства. [c.41]

Сумма амортизации основных средств производства по защите растений (тракторы, опрыскиватели, опыливатели) планируется по кварталам равными долями или же на периоды максимального использования машин, аппаратуры и протравливателей. [c. 153]

153]

Лит. Борисов Ю. С., Об улучшении нормирования и обеспечения потребности предприятий в материалах для ремонта и эксплуатации основных средств производства, М., 1958 Единая система планово-предупредительного ремонта техноло- [c.70]

Износ основных средств производства. … [c.329]

Получение древесины-это, естественно, в основном биологический процесс, и многие используемые для разведения леса и ухода за ним машины пришли из сельского хозяйства. Лесное и сельское хозяйство связывает также и то, что основным средством производства является земля. Только заготовка и поставка леса-процессы преимущественно механические — образуют переход к деревообрабатывающей и перерабатывающей промышленности. [c.139]

Почва в сельском хозяйстве является основным средством производства и останется им по крайней мере до начала нового тысячелетия. Поэтому плодородие почвы определяет ее потребительную стоимость для растениеводства и производительность сельского хозяйства в целом. С точки зрения охраны окружающей среды и, в частности, экологии почву следует рассматривать как один из наиболее важных природных ресурсов. Она находится в постоянном взаимодействии с другими экосистемами. Действия, направленные на почву, часто отражаются на других экосистемах, таких, как атмосферный воздух или вода. [c.19]

Назначение и задачи контроля средств производства. Качество выпускаемой заводом продукции и профилактика брака в производстве во многом зависят от состояния основных средств производства— станков, приспособлений, штампов, режущего и измерительного инструмента. Поэтому на каждом заводе существует технический контроль средств производства, который осуществляет профилактический контроль качества основных средств производства, находящихся в эксплуатации, в ремонте и в процессе изготовления. [c.286]

Отсюда следует, что с увеличением грани куба площадь внешней поверхности, необходимой для заключения растущей емкости, относите. тьио уменьшается. Коль скоро с увеличением размеров сосудов площадь необходимой внешней поверхности, приходящаяся на единицу емкости, уменьшается, происходит относительное сокращение количества необходимых строительных материалов и соответствующие расходы снижаются. Это, пожалуй, самый элементарный пример, иллюстрирующий взаимосвязь размеров аппаратов и экономической эффективности… Поэтому в отраслях, где основным средством производства является оборудование подобного типа, такой технико-экономический фактор, как крупно-масштабиость, является важным моментом, учитываемым в процессе строительства предприятий (Научно-исследовательский институт политики и экономики, Химическая иромышленность Японии , стр. 84). [c.32]

тьио уменьшается. Коль скоро с увеличением размеров сосудов площадь необходимой внешней поверхности, приходящаяся на единицу емкости, уменьшается, происходит относительное сокращение количества необходимых строительных материалов и соответствующие расходы снижаются. Это, пожалуй, самый элементарный пример, иллюстрирующий взаимосвязь размеров аппаратов и экономической эффективности… Поэтому в отраслях, где основным средством производства является оборудование подобного типа, такой технико-экономический фактор, как крупно-масштабиость, является важным моментом, учитываемым в процессе строительства предприятий (Научно-исследовательский институт политики и экономики, Химическая иромышленность Японии , стр. 84). [c.32]

Рацнопальпая организация труда предполагает обеспечение наиболее эффективного использования основных средств производства и трудовых ресурсов, целесообразное разделен ие труда н расстановку рабочей силы с использованием рабочих (колхозников) на конкретном участке работы г.

соответствии с их квалификацией. [c.284]

соответствии с их квалификацией. [c.284]При всех прочих равных условиях нельзя получить без применения удобрений тот же объем производства сельскохозяйственной продукции, что и с применением удобрений. Естественно, расширение посевной плош,адн сельскохозяйственных культур не может приниматься во внимание по следующим причинам. Во-первых, земельные ресурсы ограничены. Во-вторых, расширение площади посева в одном варианте нарушает принцип единственного различия сопоставляемых вариантов производства. В-третьих, земля как основное средство производства в сельском хозяйстве не имеет стоимости. Поэтому отчуждение земельной площади непосредственно 1е сказывается на пзменен1ш слагаемых в расчете приведенных затрат, рассчитываемых по формуле (1.1). [c.33]

ВНП и НТП (ИИР). Социо-экономистам хорошо известна корреляционная зависимость роста ВНП от НТП (ИИР), когда вслед за каждым новым научно-техническим открытием обязательно следует всплеск прироста ВНП [113]. Причем, если ранее предполагалось, что ИИР служит для материального производства [72], то сегодня очевидно, что наш овеществленный мир (М) должен быть ориентирован на максимальное способствование роста ИИР. Если представить М как совокупность mi + мз (где mi — основные средства производства ИИР, М2 — «средства роскоши»), то ИИР = Гм(м1), М = Гиир(ИИР). Отношение mi/M характеризует «эволюционную ориентированность экономики». [c.113]

Причем, если ранее предполагалось, что ИИР служит для материального производства [72], то сегодня очевидно, что наш овеществленный мир (М) должен быть ориентирован на максимальное способствование роста ИИР. Если представить М как совокупность mi + мз (где mi — основные средства производства ИИР, М2 — «средства роскоши»), то ИИР = Гм(м1), М = Гиир(ИИР). Отношение mi/M характеризует «эволюционную ориентированность экономики». [c.113]

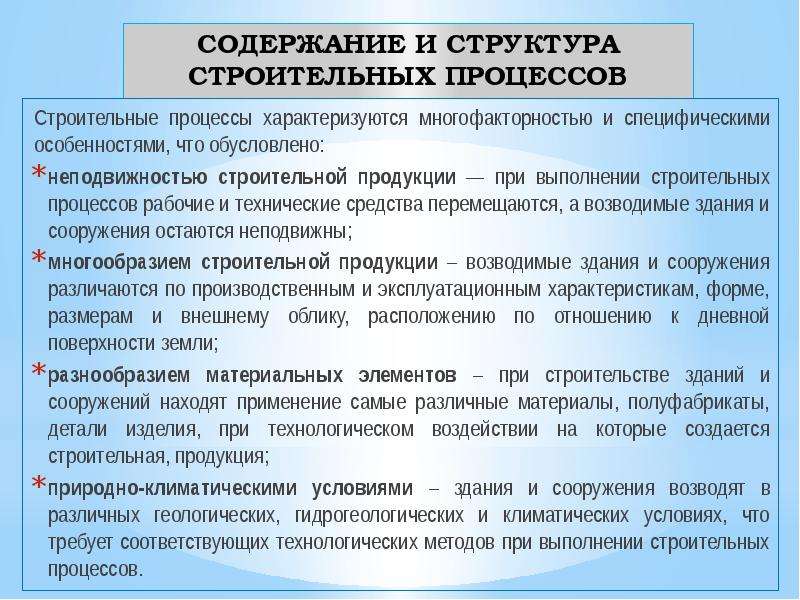

Технические средства строительных процессов

При создании строительной продукции строители используют технические средства, которые принято подразделять на основные, вспомогательные и транспортные.

Основные технические средства участвуют в непосредственном возведении строительных конструкций (сооружений), обработке их поверхностей, устройстве отделочных и защитных покрытий и др. К ним относят строительные машины, механизмы, подручные технические средства и различные приспособления.

Строительные машины — это передвижные или стационарныетехнические средства с рабочим органом, приводимым в действие двигателем. Рабочий орган непосредственно воздействует на материальные элементы строительных процессов, придавая им новые качества.

Механизмы в отличие от строительных машин не имеют специального двигателя. Рабочий орган приводится в действие через соответствующий преобразователь движения самими строительными рабочими (ручные тали, лебедки, катки и др.).

Подручным техническим средством является инструмент, являющийся, как правило, личным орудием труда строительных рабочих. Ручной инструмент (лопата, молоток, коловорот и др.) обеспечивает усиление мускульной возможности рабочего и преобразует, как правило, один вид механического движения в другой. Механизированный инструмент имеет электрический или бензиновый двигатель (используют также энергию сжатого воздуха), вследствие чего снижаются мускульные усилия рабочего с одновременным повышением производительности труда. Механизированный инструмент с двигателями называют ручными машинами.

Для раскрепления земляных выемок, устройства монолитных, сборно-монолитных и каменных конструкций, монтажа сборных конструкций, производства работ на высоте и т. д. необходимы различные крепления, опалубка, поддерживающие леса, кондукторы, подмости и другие приспособления. Они, как правило, представляют собой инвентарные или перекатные приспособления многократного использования.

В осуществлении строительных процессов участвуют также различные подсобные приспособления —зажимы, державки, шаблоны и др. Данные приспособления являются средствами личного пользования и в отличие от инструмента не являются преобразователями мускульной энергии.

Вспомогательные технические средства выполняют роль технологической, энергетической, эксплуатационной и персональной оснастки, без которых нельзя или нерационально выполнять строительные работы.

Технологическая оснастка предназначена обеспечить удобство и безопасность работы, сохранность строительных материалов, полуфабрикатов и деталей (контейнеры, кассеты, струбцины, бункера, баллоны для газов и жидких веществ и др.).

Энергетическая оснастка предназначена обеспечить работу строительных машин и механизированного инструмента, технологические нужды, освещение и другие производственные нужды. К ней относят компрессоры, трансформаторы, осветительные и электросиловые проводки и др.

Эксплуатационная оснастка предназначена обеспечить условия для нормальной эксплуатации строительных машин, механизмов, инструмента и других основных технических средств. К ней относятподкрановые пути, ограничители движения, сигнальные приспособления, точильные станки, заправочные аппараты и др.

Персональная оснастка предназначена обеспечить возможность строительным рабочим трудиться уверенно и безопасно, особенно на высоте (люльки, стремянки, лестницы, ограждения и др.).

Транспортные технические средства (автомобили, вагоны, краны, транспортеры, бетононасосы и др.) обеспечивают доставку материальных элементов и технических средств к возводимым зданиям и сооружениям.

Важнейшей задачей технологии строительного производства является определение оптимальных составов и эффективных параметров строительных машин, механизмов и других технических средств. При этом главенствующая роль должна быть отведена эффективным строительным машинам, определяющим в конечном итоге повышение производительности труда при одновременномобеспечении требуемых качественных показателей строительной продукции.

При современной организации труда рабочих в целях повышения эффективности их труда бригада (звено) оснащается нормоком-плектом технических средств.

Нормокомплект — это совокупность технических средств оснащения рабочего места бригады (звена), определенного численного и профессионально-квалификационного состава для выполнения работы по утвержденной технологии с нормативной производительностью труда. В состав нормокомплектов включаются средства малой механизации, механизированный и ручной инструмент, средства технологической и организационной оснастки, энергетическое оборудование, приспособления, средства измерений и контроля, средства индивидуальной защиты рабочих. Например, в нормокомплект для монтажа сборных железобетонных конструкций одноэтажных производственных зданий при численности бригады 10 человек входят инструменты и приспособления.

Смотрите также строительство коттеджей пенобетон

Правительство России

Основным документом, определяющим перспективы производства строительных материалов, является принятая ранее Стратегия развития промышленности строительных материалов и индустриального домостроения на период до 2020 года. Принятие документа было обусловлено необходимостью развития отечественной промышленности строительных материалов и обеспечения соответствия объёмов производства, качества и ассортимента продукции предприятий отрасли спросу на внутреннем рынке, а также создания долговременных условий для преодоления технологического отставания отечественных предприятий строительных материалов от предприятий ведущих зарубежных компаний.

В рамках реализации Стратегии предусматривается ввод новых мощностей с созданием конкурентоспособных, экологически безопасных производств по выпуску инновационной продукции, развитие базы индустриального домостроения на условиях государственно-частного партнёрства, строительство машиностроительных предприятий по изготовлению оборудования для предприятий строительных материалов, изделий и конструкций, современных средств транспортировки строительных материалов.

В связи с образованием Министерства строительства и жилищно-коммунального хозяйства ответственность за реализацию данного программного документа возложена на Минстрой.

Минстроем планируется проведение работы по актуализации Стратегии. При этом в целях создания экономических условий, в которых производитель и потребитель будут заинтересованы в производстве и применении инновационной продукции, необходимо разработать дополнительные меры, направленные на:

стимулирование использования инновационных технологий и материалов в строительстве и производстве строительных материалов;

совершенствование системы подготовки и повышения квалификации исследовательских, инженерных и технических кадров и осуществление научной деятельности в целях развития строительной отрасли;

повышение производительности труда в строительстве;

формирование информационной базы данных о передовых материалах и технологиях, применяемых в строительстве.

Процесс актуализации существующей нормативно-технической базы строительства находится в стадии завершения. Однако в основе актуализированных норм в значительной степени использованы прежние научные разработки и учтены лишь некоторые зарубежные новшества.

Задача разработчиков состоит в том, чтобы обеспечить должный уровень гармонизации разрабатываемых стандартов с международными и региональными стандартами с учётом возможностей и интересов производителей и потребителей такой продукции.

В этих целях проводится работа по созданию к 2015 году условий для применения в России комплекса еврокодов при проектировании и строительстве. К настоящему времени имеются профессионально выполненные переводы с английского на русский язык всех 58 частей еврокодов, которые в соответствии с действующим законодательством зарегистрированы в Федеральном информационном фонде технических регламентов и стандартов. Подготовлено 30 проектов национальных приложений к еврокодам, учитывающих территориальные особенности Российской Федерации.

Всего в период 2010–2013 годов в результате проделанной работы актуализировано, разработано и утверждено более 100 новых сводов правил, из них 78 актуализировано и 23 разработано заново. Разработано и утверждено также около 200 стандартов на строительные материалы, в том числе 153 межгосударственных стандарта.

В том числе разработана и реализуется Комплексная программа создания базы нормативно-технических документов в области проектирования и строительства, стимулирующих применение композитных материалов.

В настоящее время в соответствии с этой программой приняты и введены в действие четыре стандарта и завершаются работы по четырём новым (в том числе: арматура композитная полимерная; изделия композитные на основе углеродных волокон для армирования конструкций; изделия профильные композитные полимерные для армирования строительных материалов и конструкций; конструкции полимерные композитные для пешеходных мостов и путепроводов, трубы водопропускные из полимерных композитов; методы определения физико-механических характеристик, характеристик долговечности и стойкости к агрессивным средам материалов и конструкций с применением таких профилей).

В этом году намечено подготовить ряд стандартов на геосинтетические материалы и методы их испытаний, в том числе для строительства тоннелей и подземных сооружений, для дренажных систем, для фундаментов, опор и земляных работ, для защиты от эрозии (береговая защита) и др.

Наряду с разработкой и внедрением необходимых стандартов и сводов правил Минстрой осуществляет процедуру подтверждения пригодности для применения в строительстве новых видов продукции, требования к которым полностью или частично отсутствуют в отечественных нормативных документах по проектированию и строительству, а также в стандартах на аналогичные виды продукции.

За последние три года за подтверждением пригодности инновационной продукции в целях ускорения процесса её внедрения в строительство обратилось более 200 организаций-разработчиков, производителей и поставщиков инновационной продукции.

Накопленный опыт формирования национальной нормативной базы учтён в проекте Технического регламента Таможенного союза «О безопасности зданий и сооружений, строительных материалов и изделий», процедура согласования и принятия которого находится в завершающей стадии.

Особое внимание уделяется внедрению инновационных технологий в жилищном строительстве, в том числе малоэтажном.

В рамках реализации региональных адресных программ по переселению граждан из аварийного жилищного фонда Фондом содействия реформированию жилищно-коммунального хозяйства реализуются пилотные проекты строительства энергоэффективных домов в 47 субъектах Российской Федерации.

Положительный опыт строительства энергоэффективных домов можно отметить в Алтайском и Ставропольских краях, Республике Дагестан, Республике Саха (Якутия), Республике Татарстан (началось строительство «умного» энергоэффективного города-спутника «Смарт Сити Казань», состоящего из нескольких энергоэффективных кварталов).

Использование современных передовых методов энергосбережения, таких как дополнительная тепловая изоляция фасадов, оконных и дверных проёмов, перекрытий, эффективных приборов освещения, автоматизации регулирования и учёта используемых ресурсов дало возможность существенно уменьшить потери. Применение альтернативных возобновляемых источников энергии (солнечные батареи и коллекторы, тепловые насосы, системы вентиляции с рекуперацией тепла) позволило снизить на 60–70% её потребление от внешних источников, что в свою очередь приведёт к реальному снижению на 30–40% платы населения за коммунальные услуги по сравнению с её величиной в домах, построенных по раннее применяемым проектам.

Строительный контроль за соблюдением проектных решений и качеством строительства

Предлагается методики и организация строительного контроля на объекте, контроль на соответствие проекту, методическим и директивным документам в строительстве. Особенности проведения строительного контроля за соблюдением проектных решений и качеством строительстваДля кого

Курс предназначен для инженеров, имеющие высшее профессиональное образование по специальности «Строительство», «Промышленное и гражданское строительство», руководители строительных лабораторий и служб качества, служба заказчика застройщика.Краткое описание

Правовые основы технического надзора за соблюдением проектных решений и строительных норм на объектах строительства. Современные методы и средства производства технического надзора. Практический опыт производства технического надзора. Обучение проводится с частичным применением дистанционных технологий. (В соответствии с Приказом Министерства Регионального развития РФ от 30 декабря 2009 г. N 624 «Об утверждении Перечня видов работ по инженерным изысканиям, по подготовке проектной документации, по строительству, реконструкции, капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства»).

Ключевые вопросы курса

- Организационно-правовые основы строительного контроля

- Современные методы и средства производства строительного контроля

- Особенности организации

- Производства строительного контроля на уникальных, особо опасных промышленных объектах

- Документирование строительного контроля в соответствии со стандартом ИСО

- Договорные отношения при осуществлении строительного контроля

- Строительная лаборатория в системе строительного контроля

- Техника безопасности при осуществлении строительного контроля на строящихся и эксплуатируемых градостроительных объектах

Программа курса состоит из следующих дисциплин:

№ п/п | Название дисциплин | Количество часов |

1. | Организационно-правовые основы строительного контроля | 4 |

2. | Современные методы и средства производства строительного контроля | 14 |

3. | Особенности организации; Производства строительного контроля на уникальных, особо опасных промышленных объектах | 26 |

4. | Документирование строительного контроля в соответствии со стандартом ИСО | 6 |

5. | Договорные отношения при осуществлении строительного контроля | 6 |

6. | Строительная лаборатория в системе строительного контроля | 8 |

7. | Техника безопасности при осуществлении строительного контроля на строящихся и эксплуатируемых градостроительных объектах | 6 |

| Итоговая аттестация: Тестирование | 2 |

| Итого: | 72 |

Ведущие курса

Специалисты в области строительного контроля, строительно-технической экспертизы, юридических и договорных отношений в области строительства:

- Чернова Екатерина Рудольфовна, к.э.н., доцент, Генеральный директор Строительно-экспертной лабораторией ООО «Технопроект- ЮКС».

Сфера компетенции контроль качества в строительной сфере. Производственная практика на базе строительной лаборатории ООО «Технопроект-ЮКС»; - Вершинина Ольга Сергеевна, д.т.н., профессор, заведующая учебной лабораторией ФАУ «РосКапСтрой».

- Каратеева Ирина Тихоновна, заведующая Строительно-экспертной лабораторией ООО «Технопроект-ЮКС».

Сфера компетенции: методология производства СТЭ. Требования к компетентности экспертных строительных лабораторий, привлекаемых к экспертной деятельности. - Вершинин Владимир Рудольфович, к.ю.н., доцент. Директор Центра правового регулирования экспертной и контрольно-надзорной деятельности Института ДПО ГАСИС НИУ ВШЭ.

Сфера компетенции: Контрольно-надзорная и экспертная деятельность в сфере градостроительства. Административное право, финансовое право, информационное право», тема диссертации: Государственный контроль градостроительной деятельности. - Костиков Александр Семенович, к.т.н.

Преподаватель НОУ «Стиплер График Центр».

Сфера компетенции: Государственная экспертиза — как важнейшая форма государственного строительного надзора (субъекты, объекты и предмет государственной экспертизы). Процессуальный порядок проведения строительного надзора и экспертизы. Заключение строительного эксперта и его оценка.

Отзывов ещё нет, будьте первыми!

Ваш отзыв поможет другим сделать выбор.

Оставить отзыв

Определение капитальных благ

Что такое капитальные блага?

Капитальные товары — это физические активы, которые компания использует в производственном процессе для производства продуктов и услуг, которые впоследствии будут использовать потребители. Капитальные товары включают здания, машины, оборудование, транспортные средства и инструменты. Капитальные товары не являются готовой продукцией, вместо этого они используются для производства готовой продукции.

Ключевые выводы

- Капитальные товары — это физические активы, которые компания использует в процессе производства продуктов и услуг, которые потребители будут использовать позже.

- Основные средства включают основные средства, такие как здания, машины, оборудование, транспортные средства и инструменты.

- Также производятся капитальные товары для сектора услуг, в том числе машинки для стрижки волос, используемые парикмахерами, и кофемашины для кафе.

Понимание капитальных благ

Капитальные товары называются материальными активами, потому что они по своей природе являются физическими. Капитальные товары — это активы, которые компании используют для производства продуктов, которые другие предприятия могут использовать для создания готовой продукции.Производители автомобилей, самолетов и оборудования относятся к сектору капитальных товаров, поскольку их продукция впоследствии используется компаниями, занимающимися производством, доставкой и предоставлением других услуг. Другими словами, капитальные товары не создают удовлетворения (называемого в экономике полезностью) для покупателя сами по себе, а вместо этого используются для производства конечного продукта, который действительно приносит удовлетворение.

Амортизация

Капитальные товары, которые предприятие не потребляет в течение одного года производства, не могут быть полностью вычтены как коммерческие расходы в год их покупки.Вместо этого они должны амортизироваться в течение срока их полезного использования, при этом компания получает частичные налоговые вычеты, распределяемые на те годы, когда основные средства используются. Это делается с помощью таких методов бухгалтерского учета, как амортизация.

Амортизация учитывает ежегодную потерю стоимости материальных активов в течение срока их полезного использования. Амортизация помогает компании получать доход от актива, ежегодно списывая только его часть. Расходование актива означает, что годовые затраты уменьшают прибыль или чистую прибыль, что создает более низкий налогооблагаемый доход и дает компании экономию на налогах.

Истощение

Если компания добывает природные ресурсы, такие как древесина, истощение — это метод учета, используемый для распределения стоимости этих природных ресурсов по мере их истощения или использования в бизнесе. Истощение может быть рассчитано с использованием истощения затрат или процентного истощения.

Например, при вычете стоимости древесины на корню налогоплательщики должны использовать метод снижения стоимости, основанный на общем количестве возмещаемых единиц и количестве единиц, проданных в течение налогового года.Процентное истощение оценивает стоимость материалов как процент от валового дохода компании в течение данного года.

Виды капитальных благ

Капитальные товары не обязательно являются основными активами, такими как машины и производственное оборудование. Промышленность промышленной электроники производит широкий спектр устройств, которые являются капитальными товарами. Они могут варьироваться от небольших жгутов проводов до воздухоочистительных респираторов и систем цифровой визуализации с высоким разрешением. Капитальные товары также производятся для предприятий сферы услуг.Машинки для стрижки волос, используемые парикмахерами, краски, используемые художниками, и музыкальные инструменты, на которых играют музыканты, относятся к числу многих видов капитальных товаров, приобретаемых поставщиками услуг.

Основные капитальные товары — это класс капитальных товаров, который не включает самолеты и товары, производимые для Министерства обороны, такие как автоматические винтовки и военная форма. Ежемесячный предварительный отчет Бюро переписи по заказам на товары длительного пользования включает данные о закупках основных капитальных товаров, также известных как основные капитальные затраты, для капитальных затрат.За этой информацией внимательно следят как на перспективный индикатор того, в какой степени компании планируют расширяться. Товары длительного пользования — это товары с ожидаемым сроком полезного использования не менее трех лет.

Капитальные товары против потребительских товаров

Потребительские товары — это готовая продукция, которую потребители покупают в результате производственного процесса. Хотя потребительские товары имеют разные классификации, примеры потребительских товаров включают молоко, бытовую технику и одежду.

И наоборот, капитальные товары обычно не продаются потребителям, а вместо этого используются для производства других товаров, которые могут быть проданы потребителям.Однако есть капитальные товары, которые также могут быть потребительскими товарами, например самолеты, которые используются авиакомпаниями, но также и потребителями.

Примеры капитальных благ

Ниже приведены некоторые примеры капитальных товаров, которые используются в различных отраслях, а также примеры товаров, которые могут быть как капитальными, так и потребительскими товарами.

Капитальные товары

- Заводы или конвейерное оборудование, используемое для производства легковых и грузовых автомобилей

- Машины и техника

- Типы инфраструктуры, такие как поезда и кабельные или широкополосные линии

- Кофемашины, бывшие в употреблении кофейни

Капитальные и потребительские товары

- Автомобили, используемые транспортной компанией, были бы капитальным товаром, но для семьи они были бы товаром потребителя.

- Духовки, используемые в ресторанах, были бы ценным товаром, но также могут быть товаром потребителя.

- Компьютеры могут использоваться компаниями, но также и потребителями.

- Ландшафтная техника может использоваться ландшафтными организациями и потребителями.

Определение, примеры, влияние на экономику

Капитальные блага лежат в основе любой функционирующей экономики. Эти товары считаются одним из основных факторов производства, и без них невозможно вести бизнес.

Но что они собой представляют и как именно их используют компании? Это руководство поможет вам понять их роль в экономике.

Что такое капитальные блага?

Капитальные товары — это искусственные товары длительного пользования, которые предприятия используют для производства товаров и услуг. Они включают инструменты, здания, транспортные средства, машины и оборудование. Капитальные товары также называются товарами длительного пользования, реальным капиталом и экономическим капиталом. Некоторые эксперты называют их просто «столицами». Последний термин сбивает с толку, потому что он также может означать финансовый капитал.

В бухгалтерском учете капитальные товары рассматриваются как основные средства. Они также известны как «машины, основные средства и оборудование».

Капитальные блага являются одним из четырех факторов производства. Остальные три:

- Природные ресурсы, такие как земля, нефть и вода

- Рабочая сила, например рабочие

- Предпринимательство как стимул к созданию новых компаний

Производство капитальных товаров в США

В Соединенных Штатах ежемесячный отчет о заказах на товары длительного пользования измеряет производство капитальных товаров.Он сообщает о поставках капитальных товаров, новых заказах и запасах. Это один из важнейших опережающих экономических индикаторов.

Бюро переписи населения предоставляет отчет о товарах длительного пользования. Он исследует компании, которые отправляют более 500 миллионов долларов в год. Эти компании могут быть подразделениями крупных диверсифицированных корпораций. В их число также входят крупные однородные компании, а также единичные производители в 89 отраслевых категориях.