Можно ли использовать ускоренную амортизацию для авто 2019 года выпуска

Новости

Полезно: Налоговый кодекс Планы счетов П(С)БУ НП(С)БУ в госсекторе МСФО Проверка контрагента 1ДФ

Актуально: Налоговый расчет Карантин

Личный ассистент Заказать запрос

-

Новости

2

-

Аналитические материалы

2

А вы уже читали

свежий номер газеты «Интерактивная бухгалтерия»?

26 марта 2021 / 09:15

ГНС предоставила консультацию плательщику, который обратился с запросом о применении ускоренной амортизации в случае когда авто введено в эксплуатацию в 2020 году, но уже было в использовании и авто 2019 года выпуска, которое не было в эксплуатации.

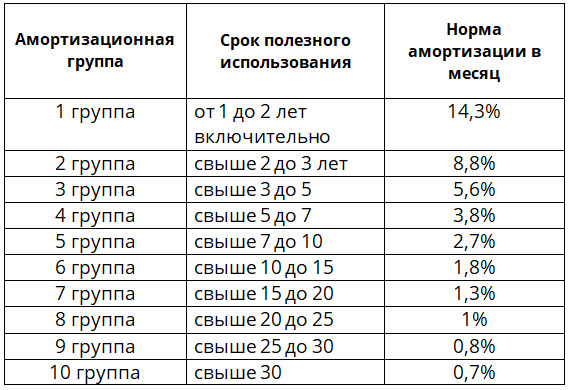

Согласно п. 43 прим. 1 подраздела 4 раздела XX «Переходные положения» НКУ при определении объекта налогообложения налогом на прибыль предприятий на период с 1 января 2020 года до 31 декабря 2030 года плательщики налога на прибыль имеют право при расчете амортизации по основным средствам четвертой группы (машины и оборудование) и пятой группы использовать минимально допустимый срок амортизации, равный два года.

Основные средства должны одновременно соответствовать следующим требованиям:

- введены в эксплуатацию налогоплательщиком в пределах одного из налоговых (отчетных) периодов, с 1 января 2020 года до 31 декабря 2030 года;

- не были в использовании.

При этом такие основные средства должны использоваться в собственной хозяйственной деятельности и не могут продаваться или предоставляться в аренду другим лицам (кроме налогоплательщиков, основным видом деятельности которых являются услуги по предоставлению в аренду имущества).

Таким образом, учитывая требования п. 43 прим. 1 подраздела 4 раздела XX «Переходные положения» НКУ для новых основных средств (группы 4 и 5), приобретенных после 01.01.2020 года у поставщика-автосалона и которые не были в эксплуатации и не учитывались в бухгалтерском учете в составе основных средств, ООО может применять ускоренную амортизацию в налоговом учете два года (24 месяца).

43 прим. 1 подраздела 4 раздела XX «Переходные положения» НКУ для новых основных средств (группы 4 и 5), приобретенных после 01.01.2020 года у поставщика-автосалона и которые не были в эксплуатации и не учитывались в бухгалтерском учете в составе основных средств, ООО может применять ускоренную амортизацию в налоговом учете два года (24 месяца).

Если основные средства (группы 4 и 5) были приобретены ООО после 01.01.2020 года у резидента (поставщика), который уже использовал эти основные средства на территории Украины, ООО не может применять ускоренную амортизацию в налоговом учете сроком два года (24 месяца) для таких основных средств.

Также на эту тему читайте в статье «Амортизация основных средств: правила и методы начисления (часть 1)» современного медиа для бухгалтеров «Інтербух» – скористайтеся ТЕСТОВИМ 3-денним доступом.

Источник: ИНК ГНС от 11.03.2021 г. № 884/ІПК/99-00-21-02-02-06

Бухгалтерский сервис «Интерактивная бухгалтерия» Бухгалтерский сервис «Интерактивная бухгалтерия»Бухгалтерский сервис «Интерактивная бухгалтерия»

Новости партнеров

График отключения горячего водоснабжения в межотопительный период

Нашли ошибку? Распечатать Обратная связь

- О компании

- Миссия и стратегия

- Руководство

- История

- Социальная ответственность

- Финансовая отчетность

- Повышение финансовой устойчивости

- Противодействие коррупции

- Реквизиты

- Продажа невостребованного имущества

- Закупки

- Контакты

- Производство

- Котельные

- Тепловые сети

- Проекты

- Энергоэффективность

- Тепловидение

- Схема теплоснабжения

- Подрядчикам

- Импортозамещение

- Инновационная

деятельность- Техническая политика

- Технический совет

- Патентный поиск

- Потребности предприятия в новых разработках

- Рационализаторская работа

- Взаимодействие с ВУЗами

- Взаимодействие с Промышленными предприятиями – Партнеры — Совместные разработки, патенты, применение

- НИОКР

- Планируемые и реализованные инновационные проекты

- Абонентам

- Подключение к теплоснабжению

- Работа по действующим договорам.

- Узлы учета тепловой энергии

- Услуги

- Тарифы

- Раскрытие информации

- Нормативные документы

- Образцы факсограмм

- Дебиторская задолженность

- Карта подключений

- Должникам

- Горожанам

- Консультационный центр

- Часто задаваемые вопросы

- Полезные телефоны и информация

- Правила безопасности при дефектах теплотрасс

- Социальный проект «Безопасное тепло»

- Законодательство в сфере ЖКХ

- Информация о плановых работах по реконструкции и капитальному ремонту тепловых сетей

- Качество услуг

- Заявить об открытом люке

- График отключений

- График температурных испытаний

- Работа в ТЭК

- Люди труда

- Работа с молодежью

- Внутренний резерв

- Профессиональные стандарты

- Социальная политика

- Профсоюз

- Учебный центр

- Спортивное движение

- Отдых сотрудников

- Вакансии

- Пресс-центр

- Новости

- Оперативная информация

- Экспертное мнение

- СМИ о нас

- Корпоративная газета

- Фирменный стиль

- Контакты

- Транспорт

- О Транспортном филиале

- Каталог транспортных средств

Кабинет абонентаКабинет застройщика

Для физических лиц, МКД которых находится в зоне теплоснабжения ГУП «ТЭК СПб». В общем случае Вам доступна следующая информация:

В общем случае Вам доступна следующая информация:

- о договорах теплоснабжения ИКУ и установленных общедомовых узлах учета;

- о задолженности ИКУ перед ГУП «ТЭК СПб»;

- о плановых отключениях МКД.

В случае наличия прямого договора с ГУП «ТЭК СПб» в дополнение к ранее указанному Вы сможете:

- посмотреть информацию по Вашему лицевому счету;

- передать показания приборов учета ГВС;

- произвести оплату за ГВС и отопление;

- посмотреть историю показаний ИПУ ГВС, оплаты и распечатать квитанцию;

- обратиться в ГУП «ТЭК СПб» с письменным заявлением.

Для юридических и физических лиц, у которых заключен договор теплоснабжения с ГУП «ТЭК СПб». В ЛИЧНОМ КАБИНЕТЕ АБОНЕНТА доступны:

- информация о договорах теплоснабжения, показаниях узлов учета и контактных лицах по договорам

- информация по начислениям и расчетам за поставленную тепловую энергию

- сведения о текущей дебиторской задолженности

Для физических лиц реализована возможность осуществления платежа по договору.

Для юридических и физических лиц, желающих заключить договор теплоснабжения, в личном кабинете абонента доступны:

- подача заявки на заключение договора на пуско-наладочные работы,

- подача заявка на заключение договора постоянного теплоснабжения.

Для юридических и физических лиц, заключивших или желающих заключить договор на технологическое присоединение к тепловым сетям.

Здесь Вы можете получить технические условия подключения, подать заявку на подключение к теплоснабжению, контролировать ход рассмотрения заявки и ход выполнения работ по подключению, подать заявку на заключение договора на пуско-наладочные работы и договора постоянного теплоснабжения.»

Нашли ошибку? Распечатать Обратная связь

Сообщить об ошибке

Уважаемые посетители!

Портал находится в стадии информационного наполнения.

Если Вы заметили ошибку или неточность, сообщите об этом по адресу электронной почты portaltek@gptek. spb.ru

spb.ru

Если Вы не нашли нужной Вам информации, возможно, она находится на старой версии официального сайта ГУП «ТЭК СПб» http://gptek.spb.ru/

Все замечания и предложения по работе портала можно направить по адресу [email protected]

Часто задаваемые вопросы ОплатитьПередать показания

Помощник подключения

✕

Помощник подключения к теплоснабжению

У Вас есть договор теплоснабжения?

Лимиты амортизации автомобилей класса люкс, таблицы и пояснения в 2019 году

ПОИСК

Помощь

РЕСУРСЫ

Налоговое законодательство ограничивает сумму, которую вы можете вычесть на амортизацию вашего автомобиля, грузовика или фургона. Вычет по разделу 179 также рассматривается как амортизация для целей этих ограничений. Максимальная сумма, которую вы можете вычитать каждый год, зависит от года, когда вы вводите автомобиль в эксплуатацию. Таблицы роскошных автомобилей 2018 года представлены ниже1. В таблицах показаны

Таблицы роскошных автомобилей 2018 года представлены ниже1. В таблицах показаны

·

ограничения на амортизационные отчисления для владельцев легковых транспортных средств (включая грузовые автомобили и микроавтобусы), впервые введенных в эксплуатацию в течение календарного 2019 года,

·

суммы включения в доходы арендаторов легковых транспортных средств, и

·

пересмотрены ограничения амортизации и суммы включения арендатора для легковых автомобилей, использующих амортизационную премию в соответствии с разделом 168 (k) IRC.

ТАБЛИЦА 1. НОРМЫ ПО АМОРТИЗАЦИИ ЛЕГКОВЫХ АВТОМОБИЛЕЙ, ПРИОБРЕТЕННЫХ ДО 28 СЕНТЯБРЯ 2017 ГОДА И ВВЕДЕННЫХ В ЭКСПЛУАТАЦИЮ В ТЕЧЕНИЕ 2019 КАЛЕНДАРНОГО ГОДА, ДЛЯ КОТОРОГО НАЧИСЛЕН § 168(k) ДОПОЛНИТЕЛЬНЫЙ АМОРТИЗАЦИОННЫЙ ВЫЧЕТ ЗА ПЕРВЫЙ ГОД ПРИМЕНЯЕТСЯ | |

Налоговый год | Сумма |

1-й налоговый год | 14 900 долл. |

2-й налоговый год | $16 100 |

3-й налоговый год | $9,700 |

Каждый последующий год 90 033 | 5 760 $ |

США

США

ES ПРИОБРЕТЕН ПОСЛЕ 27 СЕНТЯБРЯ 2017 ГОДА И ВВЕДЕН В ЭКСПЛУАТАЦИЮ В ТЕЧЕНИЕ 2019 КАЛЕНДАРНОГО ГОДА, К КОТОРОМУ ПРИМЕНЯЕТСЯ ДОПОЛНИТЕЛЬНЫЙ АМОРТИЗАЦИОННЫЙ ВЫЧЕТ ЗА ПЕРВЫЙ ГОД § 168(k) | |

Налоговый год | Сумма |

1-й налоговый год | $18,10 0 |

2-й налоговый год | $16 100 |

3-й налоговый год 90 033 | 9 700 долл. |

Каждый последующий год | 5 760 долл. США |

США

США

ТАБЛИЦА 3. НОРМЫ НА АМОРТИЗАЦИЮ ДЛЯ ЛЕГКОВЫХ АВТОМОБИЛЕЙ, НАЧАТЫХ В ЭКСПЛУАТАЦИИ В ТЕЧЕНИЕ 2019 КАЛЕНДАРНОГО ГОДА, К КОТОРОМУ НЕ ПРИМЕНЯЕТСЯ ДОПОЛНИТЕЛЬНЫЙ ВЫЧЕТ НА АМОРТИЗАЦИЮ ЗА ПЕРВЫЙ ГОД | ||||||||

Налоговый год | Сумма | |||||||

1-й налоговый год | $10 100 | |||||||

2-й налоговый год | $16 100 | 9 0034|||||||

3-й налоговый год | 9 700 | |||||||

Каждый последующий год | 5 760 | |||||||

75″ cellspacing=»0″>

75″ cellspacing=»0″>КАЛЕНДАРЬ ГОД 2019

Справедливая рыночная стоимость легкового автомобиля

Налоговый год во время аренды

Более

Не более

1-й

2-й

3-й 9 0003

4-я

5-я и последующие

50 000

5 1000

0

1

1

3

3 900 03

51 000

52 000

4

11

15

20

23

52 000

53 000

9

20

30

36

43

5 3 000

54 000

13

30

44

53

63

54 000

55 000

17

58

70

83

55 000

56 000

22

49

72

88

102

57 000

26

59

86

105

122

57 000

58 000

3 1

68

101

122

142

58 000

59 000

35

78

115

139

161

59 000

60 000

39

88

129

156

181

60 000

62 000

102

151

181

211 9000 3

62 000

64 000

55

121

179

216

250

64 000

66 000

63

208

251

289

68 000

72

160

236

284

329

68 000

70 000

81

179

265

318

369

70 000

90

198

293

353

408

72 000

74 000

98

217

322

38 7

448

74 000

76 000

236

351

421

487

76000

78 000

116

255

379

456

526

78 000

80 000

125

407

489

567

80 000

85,0 00

140

308

458

549

635

85 000

90 000

162

356

635

1 84404

600

720

833

95 000

100 000

206

452

671

931

100 000

110 000

238

525

778

934

1 079

110 000

120 000

282

621

920

1 105

900 331 277

120 000

130 000

326

717

1 276

1 474

130 000

140 000

370

812

1 206

1 447

1 672

140 000

150 000

413

909

1 348

900 331 618

1 869

150 000

160 000

457

1 005

1 491

1 788

2 067 900 03

160 000

170 000

501

1 101

1 633

2 264

170 000

180 000

545

1 197

1 776

2 130

2 461

900 33180 000

190 000

588

1 293

1 919

2 ,301

2 659

190 000

200 000

632

1 389

2 061

2 473

2 856

200 000

210 000

676

1 485

2 204

2 643

900 333 053

210 000

220 000

720

1 581

2 346

2 815

3 250

220 000

230 000

763

1 677

2 489

2 986

3 448

230 000

240 000

807

1 773

2 632

3 156

3 645

и более

851

1 869

2 774

3 328

3 842

1 Изм. 2018-25

2018-25

Поделитесь этой статьей с другом

Ограничения амортизации автомобилей класса люкс 2019 года и суммы включения в аренду

от DunlapSLK | 26 июня 2019 г. | Без категории

Если вы используете свой автомобиль в служебных целях, налоговая служба разрешает вам списать часть стоимости автомобиля. Амортизируя свой автомобиль, вы вычитаете определенную сумму своего налогооблагаемого дохода для учета потери стоимости автомобиля за каждый год использования. Налоговое управление США устанавливает ежегодные пределы амортизации для владельцев автомобилей класса люкс, которые выбирают метод фактической стоимости, а не стандартную норму пробега.

Пределы амортизации

Предельные значения амортизации автомобилей класса люкс для легкового автомобиля , введенного в эксплуатацию в 2019 году, ограничивают ежегодные амортизационные отчисления до:

- 10 100 долларов США за первый год без учета амортизации

- 18 100 долларов США за первый год с бонусом Амортизация

- $ 16 100 за второй год

- 9 700 долл. США за третий год

- $ 5 760 за четвертый-шестой год

США за третий год

США за третий годПервый год для пассажира.составляет 14 900 долларов США, если заявлена амортизационная премия.

Пределы амортизации автомобилей класса люкс для внедорожников, грузовиков и фургонов , введенных в эксплуатацию в 2019 году, ограничивают ежегодные амортизационные отчисления до:

- 10 100 долларов США в первый год без амортизационной премии с амортизационной премией

- 16 100 долларов США за второй год

- 9 700 долларов США за третий год

- 5 760 долларов США за четвертый-шестой годы

Предел первого года для внедорожника, грузовика или фургона, приобретенного до 28 сентября 2017 года и введенного в эксплуатацию в 2019 году.составляет 14 900 долларов США, если заявлена амортизационная премия.

Если амортизация превышает годовой лимит, избыточная амортизация вычитается, начиная с года, следующего за окончанием обычного периода амортизации транспортного средства.