что меняется из‑за COVID‑19 — СКБ Контур

Согласно Постановлению Правительства РФ от 02.04.2020 № 409, до 31 мая 2020 года включительно вынесение решений о назначении выездных налоговых проверок и проведение уже назначенных проверок приостанавливаются. Также приостанавливаются проверки в области трансфертного ценообразования и валютного законодательства РФ (за исключением случаев, когда по уже начатым проверкам выявлены нарушения, срок давности привлечения к административной ответственности за которые истекает до 1 июня 2020 года).

Помимо выездных проверок приостанавливаются и все сроки, которые устанавливает Налоговый кодекс по данным проверкам.

При этом несмотря на то, что сроки предоставления отчетности для ряда налогоплательщиков сдвигаются, камеральные отделы, контрольно-аналитические отделы налоговых инспекций и отделы, которые занимаются предпроверочным анализом, продолжают работать.

Ранее Приказ ФНС РФ от 20.03.2020 N ЕД-7-2/181@ приостановил до 1 мая 2020 года проверки соблюдения требований законодательства о применении ККТ, использования специальных банковских счетов для осуществления расчетов.

Перенос сроков представления документов по требованию

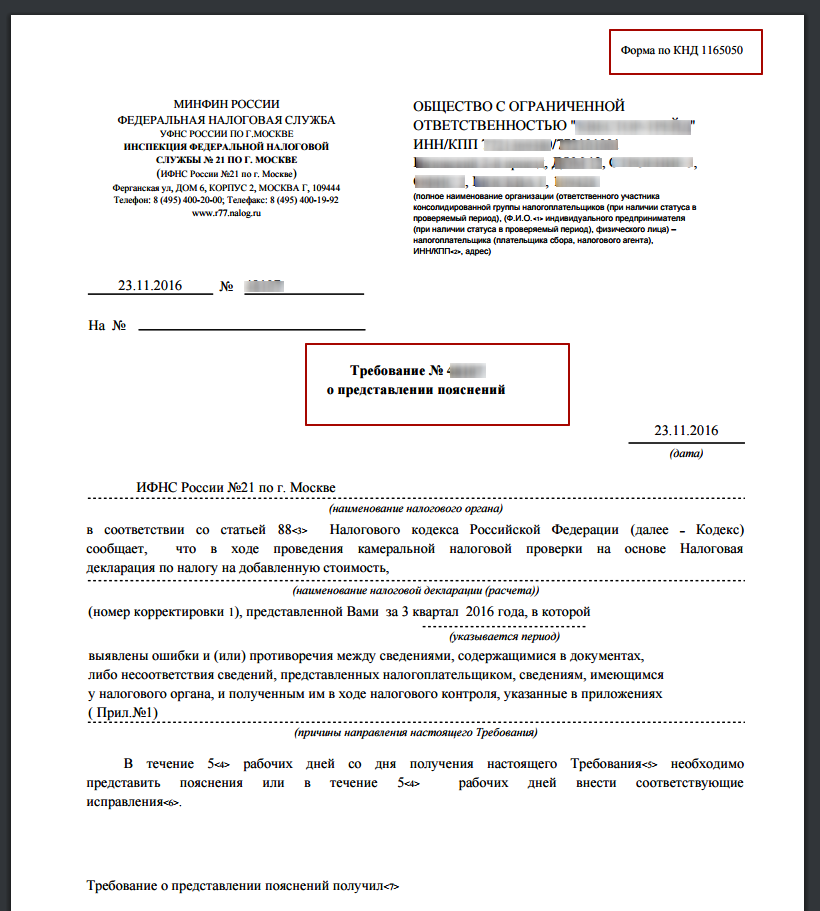

Постановление № 409 внесло некоторые корректировки в процесс камеральных проверок, исполнения требований о представлении документов. И поэтому бизнес, которому поступают любые документы от налоговых органов — уведомления о вызове, повестки о вызове на допрос и т.д., должен знать, что сроки представления документов по требованию налоговиков предлеваются:

- на 10 рабочих дней

На такой срок предоставлена отсрочка по представлению документов и пояснений по требованиям, направляемых в рамках камеральных проверок по НСД и полученным с 1 марта по 31 мая 2020 года включительно.

- на 20 рабочих дней

На такой срок смещается представление документов и пояснений по всем остальным требованиям, которые получены в этот период.

Таким образом, сроки увеличиваются за счет того, что к стандартному сроку, установленному Налоговым кодексом, прибавляется срок, прописанный в Постановлении.

С учетом объявления нерабочих дней до конца апреля, для компаний, которые не работают в указанный период, срок реагирования на требования налогового органа продлевается еще дальше. Однако если компания продолжает осуществлять свою деятельность даже в нерабочие дни, в том числе в режиме удаленки, период нерабочих дней, установленный указом президента, в это срок не включается.

В п. 7 Постановления № 409 указывается на запрет, который налагается на применение санкций за налоговые правонарушения по ст. 126 НК РФ, совершенные в период с 1 марта до 31 мая 2020 года. То есть если вы, как налогоплательщик, не представили документы в рамках проверки, которая проводится в отношении вашей компании, или не представили документы (информацию) по требованию, направленному в рамках встречных проверок, то ответственность применяться не будет.

Однако при запрете на применение ст. 129.1 НК РФ, которая имеет отношение к неисполнению требований, направленных вне рамок налогового контроля, то есть по конкретным сделкам, риск привлечения к ответственности остается. На практике бизнес может столкнуться с проблемой, когда таких требований начнет поступать еще больше. В этих требованиях могут быть завуалированы вопросы, которые обычно налоговые органы задают на допросе.

На практике бизнес может столкнуться с проблемой, когда таких требований начнет поступать еще больше. В этих требованиях могут быть завуалированы вопросы, которые обычно налоговые органы задают на допросе.

Налоговый юрист фирмы «Гин и партнеры» Мария Лоецкая, обращая внимание компаний на этот факт на вебинаре «Пандемия COVID‑19: налоги и налоговый контроль», просит внимательнее относиться к таким требованиям и анализировать их законность. Более того, следует ожидать, что по окончании периода карантина налоговыми органами будет осуществляться усиленный контроль: пандемия повлияет на радикальное сокращение налоговых поступлений, при этом задача пополнения бюджета никуда не денется.

Как отмечают эксперты, несмотря на то, что выездные налоговые проверки приостановлены, на практике компаниям продолжают поступать требования за проверяемый период, но со ссылкой на ч. 2 ст. 93.1 НК РФ. Это незаконно, и если подобные действия предпринимаются в отношении вашей компании, то вы не обязаны такие требования исполнять.

Как отвечать на требования в период пандемии

Часть компаний перевела сотрудников на удаленный режим работы и продолжает деятельность в объявленные нерабочие дни. Может случиться так, что бухгалтерия получит требование от налоговой о необходимости представления некоторых документов, находящихся в офисе. То есть доступа к документам у бухгалтеров нет.

Будет ли распространяться продление срока предоставления документов по требованию на такую компанию? И каким локальным нормативным актом следует доказать тот факт, что бухгалтерия не могла исполнить требование?

Алгоритм действий

Если компания перевела сотрудников на удаленный режим, у нее должен быть соответствующий приказ. Поскольку требование направлено не в рамках камеральной проверки по НДС, а документы истребуются вне рамок проверки, то срок его исполнения составляет 10 рабочих дней. Но как уже было сказано выше, Постановление № 409 продлило сроки представления документов, и поэтому к стандартным 10 рабочим дням прибавляются еще 20. Таким образом, у компании есть 30 рабочих дней на то, чтобы дать ответ налоговикам.

Таким образом, у компании есть 30 рабочих дней на то, чтобы дать ответ налоговикам.

В течение этого срока необходимо сообщить о том, что приказом гендиректора в компании установлен удаленный режим работы для сотрудников бухгалтерии и необходимые документы находятся в офисе, доступа к ним нет.

Если в течение 30 дней режим работы в связи с обстоятельствами не будет отменен, то следует дать ответ о невозможности представления документов в установленный срок. Это необходимо сделать для того, чтобы к компании не применили санкции.

Направлено требование в рамках выездной проверки — что делать?

В такой ситуации логично ссылаться на Постановление № 409, в рамках которого приостановлены все выездные проверки.

Если вы получаете встречное требование по ст. 93.1 НК РФ в связи с проведением выездной проверки у вашего контрагента или у какого-либо третьего лица, то имеет смысл сослаться на положения Постановления № 409 о том, что все выездные проверки приостановлены, а потому вы в рамках встречной проверки в период с 1 марта по 31 мая ни на какие встречные требования отвечать не обязаны.

Важно помнить еще и о том, что действие принципа приостановки выездных проверок распространяется на все компании, независимо от того, в каком режиме они продолжают работать.

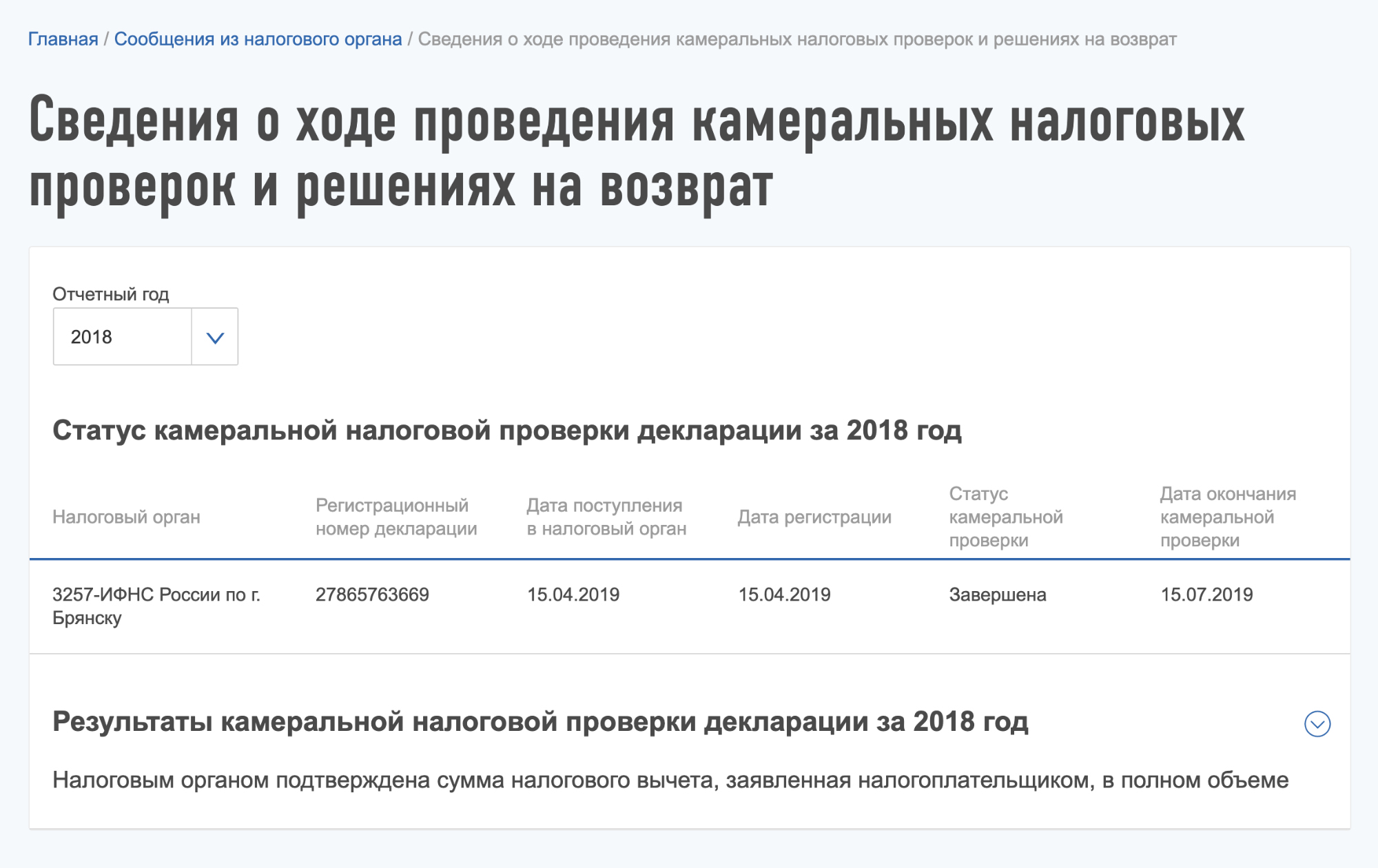

Камеральные проверки в 2020 году: что изменила самоизоляция| astral.ru

БизнесКамеральная налоговая проверка контролирует соблюдение законодательства о налогах и сборах. Налоговые инспекторы проверяют первичную или уточненную декларацию налогоплательщика и выясняют, верно ли рассчитана сумма налога. Это происходит на территории налогового органа без уведомления налогоплательщика о проверке.

Камеральные проверки проводят три месяца со дня представления декларации в налоговый орган по правилам, установленным в ст. 88 НК РФ. Если инспекторы найдут ошибки в декларации, они сообщат налогоплательщику.

В ответ на требование налоговой налогоплательщик направляет пояснения в письменном виде, либо подает уточненную декларацию. Пояснения нужно представить в течение 5 рабочих дней со дня получения требования.

Пояснения нужно представить в течение 5 рабочих дней со дня получения требования.

Как изменились камеральные проверки в 2020 году

Постановление Правительства № 409 от 02.04.2020 года внесло изменения в процесс камеральных проверок. Сроки представления документов по требованию налоговой продлеваются.

На 10 рабочих дней сдвигается крайний срок представления документов и пояснений по требованиям, которые направлены в рамках камеральных проверок по НСД. Это актуально для требований, которые бизнес получает с 1 марта по 31 мая 2020 года включительно.

На 20 рабочих дней продлен срок представление документов и пояснений по другим требованиям, которые получены в период с 1 марта по 31 мая 2020 года включительно.

Эти 10 или 20 дней прибавляются к стандартным срокам, которые Налоговый кодекс устанавливает в описанных ситуациях. Нерабочие дни, которые объявил Президент, не входят в расчет срока предоставления пояснений. Отсчет пойдет с первого рабочего дня.

Важно: для компаний, которые работают в период карантина, отсрочка действует со дня получения требования. Нерабочие дни роли не играют.

В том же Постановлении № 409 в пункте 7 установлен запрет на применение санкций за правонарушения по ст. 126 НК РФ. Если компания оставила без ответа требования налоговой относительно правонарушений, совершенных в период с 1 марта до 31 мая 2020 года, ответственность не наступит.

Как отвечать на требования

В период самоизоляций может быть несколько вариантов реакции на требование инспекторов в рамках камеральной проверки.

Компании, которые приостановили работу из-за мер по борьбе с распространением вируса, пользуются отсрочкой: 10 дней при проверке по НДС и 20 дней в других случаях. Течение срока начинается с первым рабочим днем.

Компании, которые перевели сотрудников на удаленный режим и продолжили работу, тоже получают отсрочку по требованиям. К стандартному сроку ответа прибавляется отсрочка в 10 или 20 дней.

Например, на требование в связи с камеральной проверкой по НДС, нужно ответить в 20 дней: стандартные 10 дней плюс 10 дней отсрочки. В этот период нужно сообщить в налоговую, что в компании установлен удаленный режим работы и сотрудники бухгалтерии не имеют доступа к документам. Если в течение 20 дней режим работы не изменится, компания уведомляет налоговую, что предоставить документы в срок невозможно. Тогда налоговая не сможет применить санкции к компании.

Важно: если компания перевела сотрудников на удаленный режим, директор издает соответствующий приказ. Он является основанием, на котором бухгалтерия может не выполнить требование налоговой.

Как реагировать на требования в рамках выездных проверок

Согласно постановлению Правительства № 409, назначение выездных налоговых проверок и проведение назначенных проверок приостанавливается до 31 мая 2020 года включительно. Также замораживаются все сроки, которые Налоговый кодекс устанавливает по данным проверкам.

Отсрочка распространяется в том числе на компании, которые продолжили работать. Любые требования в этот период незаконны.

Спасибо за отзыв!

Комментарии для сайта CackleПродукты по направлению

1С-Отчетность

Сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие»

Астрал Отчет 5.

0

0Онлайн-сервис для передачи отчетности в контролирующие органы

Камеральная проверка — глоссарий КСК ГРУПП

Камеральная налоговая проверка является одним из видов проверок налоговых выплат, осуществляемых предприятием. Во время данной проверки ФНС рассматривает документы по налоговой отчетности, а также декларации доходов данного предприятия.

В данной проверке участвует только ФНС. Что касается представителей проверяемого предприятия, то они к участию к проверке не допускаются. Проверка, как правило, проводится на территории органов налогового контроля, а самим проверяемым доступны только результаты проверки после ее завершения.

Правила, порядок, принципы и процедуры проведения проверки

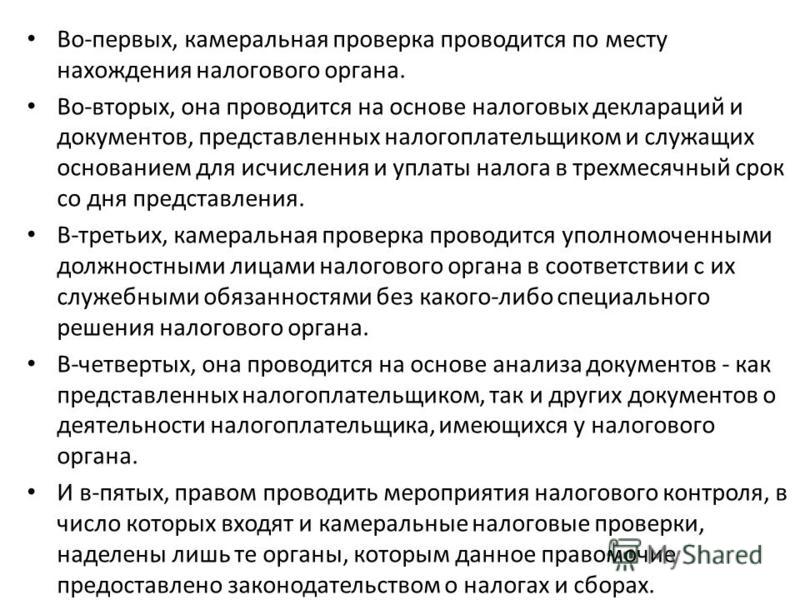

Согласно Налоговому кодексу РФ, камеральная проверка основана на той документации, которую сам проверяемый ежегодно представляет в органы налогового контроля, а также на основе полученной по запросу документации.

Камеральная проверка проводится самим налоговым органом, без посещения проверяемой фирмы. После проведения проверки налоговый орган может прийти к заключению о необходимости привлечения к ответственности установленных личностей, виновных в полном или частичном уклонении от налогов. Камеральная проверка также может быть основой решения об уплате налогов в том случае, если они были неправильно взысканы. Если по окончании камеральной проверки остаются невыясненные обстоятельства, вопросы или сомнения, то назначается выездная налоговая ревизия предприятия.

Особенности проведения камеральной налоговой проверки

Не дожидаясь распоряжения или просьбы инспекции, руководство фирмы подает декларацию доходах предприятия в ИФНС. Данная процедура обязательна для всех фирм и предприятий. Камеральная проверка считается начатой с момента получения ФНС декларации.

Если камеральная проверка не выявляет никаких нарушений, то руководителям фирмы сообщают только о ее результатах, не сообщая о ее начале.

При выявлении некоторых неточностей в документации, а также при возникновении иных вопросов служащие налоговых органов обязаны проинформировать подателя декларации обо всех обнаруженных несоответствиях.

В соответствии со ст. 88 НК РФ, как правило, плательщик обязан внести необходимые исправления в документацию, а также прибыть в органы налогового управления лично и ответить на все возникшие вопросы в письменном виде.

В случае невозможности прибыть в налоговую лично, плательщик может прислать письменное пояснение по почте, а также онлайн, с применением портала ФНС. В ряде случаев акт не нуждается в официальном оформлении, а пояснения даются по телефону, что вполне допускается и не противоречит закону,

В случае составления и подачи электронного письма к нему прилагается электронная заверенная подпись.

Срок предоставления документов составляет 5 дней.

В сложных и запутанных случаях сотрудники налоговой службы требуют составления официального отчета. При любом требовании внесения исправлений в отчет или иную поданную документацию налогоплательщику необходимо внести их сразу же и отправить в инспекцию новый, уточненный и исправленный вариант требуемых бумаг.

При любом требовании внесения исправлений в отчет или иную поданную документацию налогоплательщику необходимо внести их сразу же и отправить в инспекцию новый, уточненный и исправленный вариант требуемых бумаг.

Сроки проведения проверки

Установленные сроки для данного мероприятия — 3 месяца со дня подачи документов проверяемыми в ИФНС.

В основном все документы по доходам, отчеты и декларации подаются фирмами раз в квартал, поэтому данного установленного срока вполне достаточно.

Однако, в особых случаях данного рода мероприятия занимают более длительный срок, что связано с неточностями, ошибками или намеренным желанием руководителя фирмы ввести налоговиков в заблуждение.

Если ситуация ничем не осложнена, то нарушать данный срок проверки нельзя, так как иначе во время возможного судебного заседания им придется предъявлять неоспоримые доказательства необходимости подобной задержки.

Возврат к списку

Проблемы с ИФНС из‑за пандемии.

Как решать?

Как решать?03.09.2020

Примерное время чтения: 6 мин.

Из-за коронавируса Правительство поручило налоговой службе не назначать и не проводить выездные налоговые проверки до 30 июня 2020 года. Но такие виды налогового контроля как камеральные, встречные проверки и предпроверочные мероприятия проводили в общем порядке. Поэтому в процессе контроля за налогоплательщиками в период пандемии возникли проблемы. Как их решать?

Срок представления документов по требованиям

По камеральным, встречным проверкам, а также по предпроверочным мероприятиям налоговые органы вправе направлять требования о представлении документов и (или) информации. Срок представления материалов по таким требованиям составляет 5 и 10 рабочих дней.В случае если вы получили требование от инспекции в период с 1 марта по 30 июня 2020 года, срок на ответ увеличивается. В соответствии с пунктом 3 постановления Правительства от 02.04.2020 № 409 срок представления материалов по таким требованиям продлен на 10 рабочих дней при камеральной проверке НДС и на 20 рабочих дней — в остальных случаях.

Вроде бы все тут должно быть понятно. Но жизнь оказалась намного интереснее. Появилось две точки зрения. Одни восприняли увеличение сроков так: нужно прибавить к существующим в Налоговом кодексе срокам новые (5 10, 10 20). Другие посчитали, что Правительство, по сути, увеличило срок, установив новый период для ответа на требование (вместо 5 рабочих дней — 10, вместо 10 рабочих дней — 20). Во втором варианте прочтения срок оказывался меньше на 5 и 10 рабочих дней, чем в первом. Понятно, что большая часть сторонников не сильно увеличившихся сроков оказалась сотрудниками налоговых инспекций.

На мой взгляд, все-таки более либеральное прочтение постановления Правительства является правильным. Буквально указано, что срок продлевается на некоторое количество рабочих дней. Очевидно, что это должно означать суммирование дополнительных дней к установленному в кодексе сроку. В противном случае правильнее было бы написать в постановлении Правительства, что срок продлевается до 10 или 20 рабочих дней.

Почему это важно сейчас. Вас не могут оштрафовать по статье 126 НК за непредставление документов и сведений, если срок истек до 30 июня. Но, во-первых, освобождение действует только в части указанной статьи 126 НК, но не других норм. А ведь есть еще статья 129.1 НК, которая предусматривает ответственность за непредставление пояснений на вопросы налогового органа при камеральной проверке.

Во-вторых, вместо штрафа по статье 126 НК инспекция может просто отказать в принятии к вычету или расходам определенных сумм по декларации. Хотя это не такая быстрая процедура (вынесение акта, возражения и пр.). Наверняка налогоплательщик успеет передать запрошенные у него документы и пояснения даже с учетом того срока, который он считает правильным.

В-третьих, правильный расчет срока представления документов и пояснений важен по требованиям, которые получены до 30 июня, но срок исполнения приходится уже на период после этой даты. Налоговый орган вправе вас оштрафовать даже по статье 126 НК. То есть в этих ситуациях также применяется увеличенный период ответа на требования. Вывод — срок должен быть больше, чем иногда говорят в инспекции.

Предпроверочные мероприятия как замена выездных

До ограничительных мер по осуществлению налогового контроля плательщики часто обвиняли налоговые органы в том, что в рамках предпроверочных мероприятий запрашивается огромное количество документов и информации. Конечно, это противоречит налоговому законодательству. Правовое регулирование этой процедуры довольно скромное — только некоторые пункты статьи 93.1 НК. Но и из этой нормы можно без затруднений сделать вывод, что запросы в рамках предпроверочных мероприятий могут касаться только конкретной сделки. Это значит, что не может инспектор запрашивать документы или информацию, например, обо всех сделках за один или три года. Такое требование ошибочно, оно не предполагает точечную предварительную проверку подозрительных для налоговиков операций, оно рассчитано на выявление этих подозрительных сделок. Хотя, на мой взгляд, смысл данной процедуры именно в том, что инспекция уже имеет часть информации о сделке, по которой есть нехорошие ощущения, и ей нужны дополнительные сведения, чтобы понять, идти на проверку или нет. Проблема всегда была не только в объеме запрашиваемых документов и их конкретизации, но и в том, что иногда запрашивались документы, как минимум прямо не связанные с исследуемой сделкой. Конечно, в каких-то случаях можно было оправдать инспекцию в запросе протоколов совета директоров или исторических документов о приватизации имущества, например, если продавалось имущество, права на которое появились в результате приватизации, и эта сделка утверждалась на совете директоров. Однако совсем нет никаких оправданий, когда запрашивались корпоративные документы, вовсе не связанные со сделкой.В указанных случаях налогоплательщик мог законно отказать в представлении документов и информации. Предпроверочные мероприятия не должны заменять собой выездную проверку. Хотя, конечно, на практике всегда приходится взвешивать все «за» и «против». Ведь инспекция, как правило, согласно внутренним регламентам в случае отказа налогоплательщика имела повод назначить выездную проверку.

Почему это важно сейчас. В условиях запрета проведения выездной проверки до 30 июня налоговый орган был лишен этой альтернативы. Видимо, в связи с этими ограничениями количество жалоб плательщиков на злоупотребления при проведении предпроверочных мероприятий значительно увеличилось. Объем и круг запрашиваемых документов, информации явно стал показывать, что по факту инспекция проводит запрещенную до 30 июня выездную проверку без выхода в офис компании. Конечно, такие требования являются незаконными и по ним есть все основания оспорить взимание штрафов за непредставление материалов. Только вот желание инспекции получить эти документы все равно может быть удовлетворено — сейчас выездные налоговые проверки можно назначать.

Контрольные мероприятия до подачи налоговой декларации

В числе мер государственной поддержки бизнеса в период пандемии было объявлено об увеличении сроков подачи налоговых деклараций по большинству налогов. Зачастую это сопровождалось продлением сроков уплаты налогов. Иногда — нет (НДС). Например, срок подачи декларации по налогу на прибыль за 2019 год продлили до 29 июня 2020 года. Возникает вопрос: мог ли налоговый орган проводить предпроверочные мероприятия по налогу на прибыль за 2019 год до момента подачи годовой налоговой декларации участниками сделки?С одной стороны, положения пункта 2 статьи 93.1 НК прямо никак не ограничивают инспекторов.

С другой — налоговые органы должны контролировать корректность исчисления налогов, сборов и их полноту, своевременность их уплаты в бюджет. Об этом указано в пункте 1 статьи 30 Налогового кодекса. О порядке расчета и исчисленной сумме налога плательщик сообщает в налоговой декларации (п. 1 ст. 80 НК). Значит, если декларация еще не подана в инспекцию, то есть срок не пропущен, то любая форма налогового контроля будет выглядеть странно. Зачем проверять какие-то сделки, если еще нет ясности, будет ли их результат влиять на исчисление налога. Получается, что по тем периодам, по которым увеличены сроки подачи деклараций или расчетов, проводить предпроверочные мероприятия налоговики не могут. Конечно, если декларация не была подана раньше срока.

Почему это важно сейчас. Эти рассуждения актуальны и для камеральных проверок. По ним даже все проще. Камеральные проверки проводятся на основании налоговых деклараций (п. 1 ст. 88 НК).

Сложнее ситуация по НДС. Особенно если речь идет о плательщиках из тех отраслей, которые были обязаны обеспечивать нашу с вами жизнедеятельность (продуктовые магазины, аптеки и пр.).

Ведь у них срок уплаты НДС не был продлен. Внести налог нужно было до 27 апреля. А вот срок подачи налоговой декларации всем продлили до 15 мая.

Если камеральные проверки до момента подачи декларации нельзя было проводить, то можно ли было инспекторам направлять требования в рамках предпроверочных мероприятий?

Вроде бы, как я уже писал выше, налоговые органы могут проверять, всю ли сумму налога вы заплатили в бюджет. Но ведь всем очевидно, что прежде чем заплатить налог, надо его рассчитать, то есть по факту подготовить налоговую декларацию. Правительство при этом признало, что в силу исключительных обстоятельств, связанных с пандемией, сделать такой расчет можно позднее обычного срока.

Получается, что уплаченная без переноса срока сумма НДС без налоговой декларации носит некий предварительный характер расчетов с бюджетом. Это даже не аванс в его классическом понимании. До подачи декларации плательщик вправе скорректировать сумму налога к доплате, заметив, что им при расчете не были учтены какие-то операции. Тогда смысла проводить предпроверочные мероприятия по таким «рабочим» расчетам сумм налога нет. И негативных последствий в виде штрафа по статье 122 НК в этой ситуации быть не должно. Вина в совершении ошибки в расчетах налога до представления декларации отсутствует.

Обязана ли организация предоставлять налоговой дополнительные данные в день окончания камеральной налоговой проверки?

Обязана ли организация предоставлять налоговой дополнительные данные в день окончания камеральной налоговой проверки?

Вопрос:

Обязана ли организация предоставлять какую-либо информацию налоговой, если она требует дополнительные данные (информацию, документы и т.п.) в день окончания камеральной налоговой проверки, учитывая, что срок предоставления документов 10 дней в соответствии с п. 3 ст. 93 НК РФ?

Ответ:

По общему правилу налоговые органы при камеральной проверке не вправе истребовать у налогоплательщика дополнительные документы (сведения), согласно п. 7 ст. 88 НК РФ. Вместе с тем Налоговым кодексом РФ предусмотрен ряд случаев, в которых налоговые органы могут истребовать документы (сведения). Порядок истребования установлен в ст. 93 НК РФ.

Следует отметить, что налоговики не могут приостановить срок камеральной проверки или продлить его на время ожидания и изучения затребованных документов. Камеральная проверка в любом случае должна быть закончена в трехмесячный срок со дня подачи отчетности. Налоговый кодекс РФ не предусматривает возможности для какого-либо изменения трехмесячного срока камеральной проверки (п. 2 ст. 88 НК РФ).

Налоговый орган может выставить требование в любой день в пределах срока камеральной проверки. Поэтому, даже если требование о представлении документов вручено налогоплательщику в последний день срока камеральной проверки, рекомендуем его исполнить.

Как указано в п. 27 Постановления Пленума ВАС РФ от 30.07.2013 N 57, доказательства, истребованные налоговым органом после истечения сроков проверки, не могут быть учтены налоговым органом при рассмотрении материалов налоговой проверки.

Обращаем внимание, что в Постановлении речь идет об «истребованных доказательствах», а не о «полученных», поэтому ФНС в Письме от 22.08.2014 N СА-4-7/16692 указала по п. 27 Постановления Пленума ВАС РФ от 30.07.2013 N 57, что использование доказательств, полученных после окончания налоговой проверки и до составления акта по налоговой проверке, возможно при условии направления требования о представлении документов только в пределах сроков, предусмотренных нормами законодательства о налогах и сборах.

Следовательно, позиция ФНС состоит в том, что для исполнения требования, по которому срок представления документов закончился после окончания налоговой проверки, важен именно момент его направления проверяемому лицу, а не время его исполнения. Тот факт, что налоговики, возможно, не успеют получить и проанализировать истребованные документы, по мнению ФНС, на правомерность требования не влияет.

При этом решение, которое будет принято по итогам камеральной проверки, нельзя будет отменить только на том основании, что налоговики неправомерно продлили проверку. Ведь нарушение срока камеральной проверки не является безусловным основанием для отмены решения (п. 14 ст. 101 НК РФ).

Таким образом, полагаем, что в подобной ситуации налогоплательщику безопаснее представить запрашиваемые документы, поскольку за непредставление возможно привлечение к ответственности по ст. 126 Налогового кодекса РФ.

Ответ подготовил эксперт «Альвенты» Наталья Лукьяненко с использованием системы КонсультантПлюс.

Информация актуальна на 30.11.2020.

Ответ подготовлен на основе следующих документов из системы КонсультантПлюс:

Подобрать комплект КонсультантПлюс вы можете на нашем сайте.

Имеет ли право налоговый орган требовать документы, если в ходе камеральной проверки не были обнаружены неточности или ошибки в представленной декларации?

|

Согласно статье 88 НК РФ камеральная проверка проводится должностными лицами налогового органа на основе налоговой декларации и иных документов, содержащих сведения об исчислении и уплате налогов, без какого-либо специального решения.

Этой же статьей предусмотрено право налогового органа истребовать у налогоплательщика дополнительные сведения, подтверждающие правильность исчисления и своевременность уплаты налогов.

Исходя из вышеприведенных норм, налоговый орган имеет право истребовать у налогоплательщика дополнительные документы независимо от наличия ошибок и неточностей, допущенных налогоплательщиком в представленной декларации.

Право налогового органа по истребованию дополнительных документов ограничено лишь необходимостью таких документов для проведения мероприятий налогового контроля.

Однако с 01.01.2007 г. вступили в силу изменения, внесенные Федеральным законом от 27.07.2006 г. № 137-ФЗ (далее — Закон № 137-ФЗ), регулирующие процедуру истребования документов налоговым органом при проведении налоговой проверки.

Увеличился срок, в который налогоплательщик обязан предоставить запрашиваемые документы, с 5-ти до 10-ти дней.

Также регламентированы действия налогоплательщика, в случае если он не имеет возможности представить истребуемые документы в 10-ти дневный срок.

В этом случае, проверяемое лицо в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет проверяющих должностных лиц налогового органа о невозможности представления в указанные сроки документов с указанием причин, по которым истребуемые документы не могут быть представлены в установленные сроки, и о сроках, в течение которых проверяемое лицо может представить истребуемые документы.

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) налогового органа вправе на основании этого уведомления продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

В пункте 5 статьи 93 НК РФ (в редакции Закона №137-ФЗ) установлено, что в ходе проведения налоговой проверки налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица. Указанное ограничение не распространяется на случаи, когда документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, когда документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы.

Однако необходимо заметить, что данное положение вступает в силу с 01.01.2010 г.

Также, Законом № 137-ФЗ, внесены изменения в статью 88 НК РФ, в частности введено ограничение по истребованию налоговым органом дополнительных документов при проведении камеральной проверки.

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

При проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено статьей 88 НК РФ или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ.

Таким образом, с 01.01.2007 г. налоговый орган будет лишен права истребовать документы, представление, которых не предусмотрено НК РФ.

Однако НК РФ в редакции, действующей до вступления в силу указанных изменений, не содержит ограничений для истребования налоговым органом документов, кроме как необходимость таких документов для подтверждения правильности исчисления налога.

Таким образом, право налоговых органов на истребование документов не зависит от наличия обнаружения ошибок и неточностей в представленной декларации, следовательно, истребование документов в данном случае является правомерным.

На вопрос отвечал

М.Ю. Лермонтов,

Минфин России

Информация о камеральных и выездных проверках — Государственное учреждение

Выездные и камеральные проверки

Исполнительные органы Фонда социального страхования Российской Федерации осуществляют контроль за соблюдением страхователями законодательства по обязательному социальному страхованию и обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в части правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов в Фонд социального страхования Российской Федерации, а также расходования этих средств страхователями.

Также законодательством предусмотрен контроль исполнительными органами Фонда за выполнением банками обязанностей по предоставлению сведений об открытии (закрытии) страхователями счетов или изменении реквизитов счета.

Контроль проводится посредством выездных и камеральных проверок.

Камеральные проверки

Камеральная проверка проводится по месту нахождения исполнительного органа Фонда на основе представленной страхователями отчетности и других документов о деятельности страхователя.

Камеральная проверка проводится уполномоченными должностными лицами исполнительного органа Фонда без какого-либо специального решения руководителя исполнительного органа Фонда в период трех месяцев со дня представления страхователем отчетности.

Если камеральной проверкой выявлены ошибки в отчетности и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных страхователем, сведениям, содержащимися в документах, имеющихся у исполнительного органа Фонда, и полученным в ходе контроля, об этом сообщается страхователю с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления.

На этом основании страхователь имеет право дополнительно представить в исполнительный орган Фонда выписки из регистров бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в отчетность.

Должностное лицо, проводившее камеральную проверку, обязано рассмотреть представленные страхователем пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений страхователя исполнительный орган Фонда установит факт совершения правонарушения, предусмотренного законодательством, должностное лицо, проводившее камеральную проверку, обязано составить акт камеральной проверки. При отсутствии правонарушений акт камеральной проверки не составляется и о результатах камеральной проверки страхователю не сообщается.

Выездные проверки

Выездные проверки страхователей проводятся на основании ежеквартально разрабатываемых планов проверок. Кроме того проверки могут проводится на основании ежегодно разрабатываемых планов совместных проверок с Пенсионным Фондом Российской Федерации.

Выездная проверка страхователя проводится на территории (в помещении) страхователя на основании решения руководителя исполнительного органа Фонда. В случае, если у страхователя отсутствует возможность предоставить помещение для проведения выездной проверки, выездная проверка может проводиться по месту нахождения исполнительного органа Фонда.

Решение о проведении выездной проверки выносится по месту нахождения страхователя. Выездная проверка обособленного подразделения юридического лица проводится по месту нахождения обособленного подразделения.

В рамках выездной проверки может быть проверен период, не превышающий трех календарных лет, предшествующих календарному году, в котором вынесено решение о проведении выездной проверки.

Выездная проверка страхователя проводится исполнительным органом Фонда не чаще, чем один раз в три года и не может продолжаться более двух месяцев. При проведении выездной проверки обособленного подразделения, срок проверки не может превышать один месяц.

Выездная проверка, осуществляемая в связи с реорганизацией или ликвидацией страхователя может проводиться независимо от времени проведения предыдущей проверки, при этом проверяется период не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Срок проведения выездной проверки по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Оформление результатов выездных и камеральных проверок

В случае выявления нарушений в ходе проведения камеральной проверки не позднее чем в течение рабочих 10 дней после дня истечения срока для проведения камеральной проверки должностными лицами исполнительного органа Фонда, проводившими проверку, должен быть составлен акт проверки.

По результатам выездной проверки в течение двух месяцев со дня составления справки о проведенной выездной проверке должностными лицами исполнительного органа Фонда, проводившими проверку, должен быть составлен акт проверки.

Акт проверки в течение пяти рабочих дней с даты подписания этого акта должен быть вручен лицу, в отношении которого проводилась проверка (его уполномоченному представителю), под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его уполномоченным представителем). В случае, если лицо, в отношении которого проводилась проверка (его уполномоченный представитель), уклоняется от получения акта проверки, этот факт отражается в акте проверки и указанный акт направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта проверки по почте заказным письмом датой вручения этого акта считается шестой рабочий день, считая с даты отправки заказного письма.

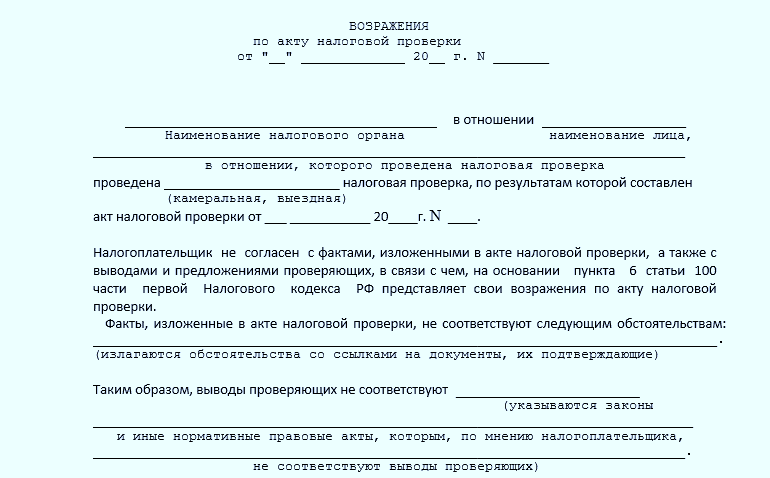

Лицо, в отношении которого проводилась проверка (его уполномоченный представитель), в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих в течение 15 рабочих дней со дня получения акта проверки вправе представить в орган контроля за уплатой страховых взносов письменные возражения по указанному акту в целом или по его отдельным положениям. При этом страхователь вправе приложить к письменным возражениям или в согласованный срок передать в исполнительный органа Фонда документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Акт проверки и другие материалы проверки, в ходе которой были выявлены нарушения законодательства Российской Федерации о страховых взносах, а также представленные проверяемым лицом (его уполномоченным представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) исполнительного органа Фонда, проводившего проверку, и решение по ним должно быть принято в течение 10 рабочих дней со дня истечения срока предоставления страхователем возражений. Указанный срок может быть продлен, но не более чем на один месяц.

Страхователь в обязательном порядке извещается исполнительным органом Фонда о времени и месте рассмотрения материалов проверки.

Лицо, в отношении которого проводилась проверка, вправе участвовать в процессе рассмотрения материалов указанной проверки лично и (или) через своего уполномоченного представителя. Неявка лица, в отношении которого проводилась проверка (его уполномоченного представителя), извещенного надлежащим образом о времени и месте рассмотрения материалов проверки, не является препятствием для рассмотрения материалов проверки.

По результатам рассмотрения материалов проверки руководитель (заместитель руководителя) исполнительного органа Фонда выносит решение:

1) о привлечении к ответственности за совершение правонарушения;

2) об отказе в привлечении к ответственности за совершение правонарушения.

Решение о привлечении к ответственности за совершение правонарушения или решение об отказе в привлечении к ответственности за совершение правонарушения вступает в силу по истечении 10 рабочих дней со дня вручения его лицу, в отношении которого было вынесено соответствующее решение.

Копия решения о привлечении к ответственности за совершение правонарушения или решения об отказе в привлечении к ответственности за совершение правонарушения в течение пяти рабочих дней после дня его вынесения вручается лицу, в отношении которого вынесено соответствующее решение (его уполномоченному представителю), под расписку или передается иным способом, свидетельствующим о дате получения плательщиком страховых взносов соответствующего решения. Если указанными способами вручить указанное решение невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести рабочих дней со дня направления заказного письма.

На основании вступившего в силу решения лицу, в отношении которого вынесено решение о привлечении к ответственности за совершение правонарушения или решение об отказе в привлечении к ответственности за совершение правонарушения, страхователю направляется требование об уплате недоимки по страховым взносам, пеней, а также штрафа в случае привлечения этого лица к ответственности за совершение правонарушения.

Кабинетные проверки — Отдел библиотечного и информационного обслуживания

Нужна помощь в проведении аудита DLIS?

Ниже приведены полезные ответы на общие вопросы.

Обязательно воспользуйтесь нашим Контрольным списком аудита (PDF).

Куда мне подать аудиторские документы?

Вы можете отправить свои аудиторские документы на веб-сайт DOS Grants после того, как вы правильно пометите их.

Рецензенты Отдела смогут получить доступ к этим документам через веб-сайт по грантам, чтобы завершить аудит.

Если у вас есть какие-либо вопросы по поводу подачи документов, обращайтесь по адресу [электронная почта защищена].

Какие документы необходимы для проверки?

Нам требуются документы, подтверждающие соблюдение вами условий грантового соглашения DLIS, например:

- Список всех расходов, относящихся к рассматриваемому соглашению на сегодняшний день как грант или сопутствующие фонды.

- Все расходы должны указывать соответствующую категорию бюджета, как определено в соглашении о гранте или последнем утвержденном запросе на изменение.

- Документация, подтверждающая все расходы по рассматриваемому соглашению на сегодняшний день.

- Подробные счета-фактуры, банковские записи, ведомости заработной платы, табели учета рабочего времени и аннулированные чеки.

Вы должны отметить или идентифицировать документацию, чтобы ее можно было сопоставить с соответствующими расходами.

Рекомендуется редактировать конфиденциальную информацию, такую как номера социального страхования и адреса, по мере необходимости, при этом оставляя достаточно информации для проведения нашей проверки.

Нужно ли мне предоставлять резервную документацию?

Резервная документация потребуется только в том случае, если требуется дальнейшая проверка ваших записей.

На какой год проводится аудит?

Аудит охватывает текущий финансовый год. В настоящее время мы находимся в FY2020-2021.

Как мы узнаем, были ли мы выбраны для аудита в этом году?

Наша команда отправит вам предварительное электронное письмо, информирующее вашу организацию о своем выборе.

После первой выплаты гранта мы отправим второе сообщение с подробным описанием того, что нам нужно для завершения вашего аудита.

Организации и проекты выбираются случайным образом.

Каков крайний срок камерального аудита?

Мы просим вас начать загрузку необходимых документов для камерального аудита после получения первого грантового платежа.

Все аудиты должны быть завершены в течение финансового года, в котором они проводились.

Выборки аудита

См. Варианты выбора для:

Свяжитесь с нами

Пожалуйста, свяжитесь с [адрес электронной почты защищен], если у вас возникнут дополнительные вопросы.

ЧТО НУЖНО ЗНАТЬ — Хэнкок Дэниел

15 декабря 2020 г.

Пока кажется, что пандемия сократить количество Департамента медицинской помощи Вирджинии Аудит услуг (DMAS) в этом году в результате приостановки выездных аудитов и использования только кабинетных аудитов, поставщики, вероятно, увидят всплеск аудита в начало 2021 года. Хотя DMAS предоставил некоторую свободу действий во время аудитов в 2020 году, мы ожидайте меньшей гибкости в будущем.

Аудиторские запросы и требования письма могут застать провайдеров врасплох, особенно если они там не осознают строгие правила в отношении материалов, которые будут рассматриваться, процесс движется на удивление быстро, и многие сроки не могут быть продлены.

ОСНОВЫ АУДИТА DMAS

Аудит постоплаты может инициироваться с самим DMAS или организациями управляемой медицинской помощи (MCO), такими как Anthem, Оптима или Вирджиния Премьер. Если провайдер получает уведомление об аудите, он Необходимо обеспечить своевременное предоставление всей необходимой документации. В обоих аудит и любые последующие апелляции, DMAS будет только рассматривать документацию предоставлено провайдером в ходе аудита. См. Medicaid Памятка от 12.11.15.[1] Если переплаты выявляются в ходе аудита, DMAS или MCO отправят поставщик «письма с требованием» или «письма о переплате» с просьбой о выплате.

НЕОФИЦИАЛЬНОЕ ОБРАЩЕНИЕ

После получения письма с требованием провайдер обычно имеет 30 дней, чтобы запросить неформальную апелляцию. Неофициальная апелляция — это запрос на специалист по слушаниям для проверки действий, предпринятых DMAS или MCO. Бремя у поставщика есть доказательства, подтверждающие, что решение, принятое DMAS или его MCO, было неправильный.

Срок для запроса апелляция быстро.«Предполагается» получение письма поставщиком. в течении 3-х дней с момента рассылки. Если письмо отправлено по электронной почте или факсу, оно «Считается» получено в тот же день, когда оно было отправлено. Документ считается только подается в DMAS, когда на нем проставляется дата, поставленная Апелляционным отделом DMAS в Ричмонд. Документ должен быть подан до 17:00 в установленный срок. считается своевременным. Продление срока подачи апелляции не допускается.

В течение 30 дней с момента подачи Уведомление о неформальной апелляции DMAS должно подать письменное изложение дела.Неформальный слушание проводится в течение 90 дней с даты подачи поставщиком уведомления о неформальное обращение. Многие неформальные апелляции подаются в письменной форме. но провайдеры обычно имеют право на личное слушание в DMAS штаб-квартира в Ричмонде. [2] DMAS избранные неофициальные агенты по апелляциям, которые являются сотрудниками DMAS Appeals Отделение, рассмотрение апелляций и председательство на неофициальных конференциях по установлению фактов. Решение по неофициальной апелляции должно быть принято в течение 180 дней с момента уведомления неформальное обращение.

ОФИЦИАЛЬНОЕ ОБРАЩЕНИЕ

Если провайдер неудовлетворен решением неофициальной апелляции, следующий шаг — запросить официальное обращение. Поставщик должен подать Уведомление об официальной апелляции в течение 30 дней с момента получение решения по неформальной апелляции. Уведомление об официальной апелляции не считается поданным до тех пор, пока на нем не будет проставлена дата апелляционного отдела DMAS. В В уведомлении должны быть указаны конкретные вопросы, по которым подается апелляция. Есть конкретные сроки представления доказательств для рассмотрения в Формальной апелляции.Обычно официальная апелляция проводится в течение 45 дней с момента подачи Уведомления о Формальное обращение.

Формальная апелляция обычно проводится в штаб-квартире DMAS в Ричмонде. Сотрудник по слушаниям председательствует на официальном слушании. Слушатели назначаются Исполнительным Секретарь Верховного суда Вирджинии на ротационной основе и, как правило, лицензированные практикующие юристы. DMAS представлен на официальном апелляционном слушании Официальный представитель по апелляции.

Во время официального слушания апелляции судебный исполнитель обычно делают вступительные слова и дают присягу свидетелям.Свидетели предлагают свидетельские показания путем прямого допроса и перекрестного допроса. Стороны также обычно есть возможность привести заключительные аргументы. После стенограммы слушание подготовлено, поставщик подаст вступительную записку и имеет возможность отправить ответ на вступительную записку DMAS. Офицер по слушанию должен вынести решение в течение 120 дней с момента подачи Уведомления об официальной апелляции. После рассмотрения записок, свидетельских показаний и представленных доказательств слушание Офицер представляет Рекомендуемое решение директору DMAS.Директор DMAS должен принять Рекомендуемое решение, если рекомендация не содержит ошибка закона или политики.

Окончательное решение агентства выдается директором DMAS и отправляется провайдеру. Он должен быть оформлен в течение 60 дней с момента вынесения рекомендованного решения должностным лицом, проводящим слушания. Провайдер может обжаловать решение в окружном суде, подав уведомление об апелляции в DMAS. Директор в течение 30 дней и подача апелляции в суд в течение 30 дней с момента подачи уведомления об апелляции.DMAS не нужно будет предоставлять доказательства или свидетельские показания в суде.

ПОДГОТОВКА К АУДИТУ ИЛИ АПЕЛЛЯЦИЯ К РЕВИЗИИ

АпелляцииDMAS подаются быстро и требуют систематического внимания к составлению документов и срокам. Если вы получили письмо с требованием или письмо о переплате от DMAS или MCO, подумайте о том, чтобы обратиться к любому юристу, который специализируется на возмещении, чтобы помочь в этом процессе. Член нашей команды по возмещению расходов будет рад поговорить с вами.

Щелкните здесь, чтобы получить полный PDF-файл с этой рекомендацией.

Информация, содержащаяся в этой рекомендации, предназначена для

только для общеобразовательных целей. Он представлен с пониманием того, что

ни автор, ни Hancock, Daniel & Johnson, P.C., не предлагают никаких

юридические или другие профессиональные услуги. Поскольку закон во многих областях сложен

и может быстро меняться, эта информация может не относиться к конкретному фактическому

ситуация и может устареть. Лица, желающие получить юридическую консультацию, должны:

проконсультируйтесь с юрисконсультом для получения актуальных и конкретных рекомендаций.Под нет

обстоятельства будут автором или Hancock, Daniel & Johnson, P.C. быть ответственным

за любые прямые, косвенные или косвенные убытки, возникшие в результате использования

этот материал.

[1] Справочная ссылка 1 st Stop Health Services против DMAS , приложение 63 Вирджиния, 756 S.E.2 nd 183 (2014).

[2] Иногда во время пандемии DMAS решила использовать онлайн-платформы для слушаний.

Аудит OFCCP

Клиент DCI получает письмо с графиком аудита OFCCP

Проблема

Международный федеральный подрядчик провел интенсивную кабинетную проверку OFCCP на предприятии, насчитывающем 20 000 человек.После того, как DCI Consulting помогла подрядчику подготовить и предоставить соответствующие документы, готовые для аудита, сотрудник отдела соблюдения требований OFCCP отправил подрядчику 51-факторный запрос для получения дополнительной информации. Этот запрос включал данные о персонале, информацию о вознаграждении и информацию о производительности; и крайний срок был установлен в две недели, включая государственный праздник. Кроме того, специалист по комплаенсу запланировал проверку предприятия на месте и указал, что на несколько рабочих групп соискателей имело место негативное воздействие.Офицер по комплаенсу намекнул, что признаки неблагоприятного воздействия могут быть рассмотрены как отказ от найма.

Консультации

Консультанты DCI работали с клиентом и сотрудником отдела соблюдения требований OFCCP, чтобы установить разумные сроки для запроса по 51 пункту и установить сроки для подачи документов. Кроме того, DCI работала над сужением объема запросов, проводя переговоры с сотрудником отдела нормативно-правового соответствия о необходимой документации в соответствии с нормативными указаниями. Кроме того, консультанты и аналитики DCI провели дополнительную статистику неблагоприятного воздействия.Дополнительная статистика сузила объем отмеченных OFCCP групп вакансий до нескольких должностей. С этого момента DCI помогла клиенту объяснить и продемонстрировать с помощью расширенной статистики, что все решения о приеме на работу основывались на требованиях, связанных с работой, и недискриминационных требованиях. DCI также обеспечила аудиторскую поддержку на месте и помогла подрядчику в подготовке к визиту OFCCP. Консультанты подготовили менеджеров предприятия и персонал отдела кадров, провели предварительный осмотр объекта и поддержали менеджеров во время собеседований с OFCCP.При поддержке DCI проверка на месте прошла гладко.

Результаты

После камерального аудита и проверки на месте у специалиста по соблюдению требований OFCCP было несколько дополнительных запросов. Примерно через месяц проверка завершилась письмом о соответствии.

Что такое аудит | Департамент налогов

Аудит — это проверка бухгалтерских книг и записей налогоплательщика для определения правильности отчетности по налогам. Проверка может быть либо кабинетной проверкой, проводимой по почте или по телефону с экспертом в офисе Montpelier, либо выездной проверкой, когда аудитор приезжает на место нахождения налогоплательщика.

Что обычно требует аудита

Налоговое управление штата Вермонт получает информацию из нескольких источников, таких как Федеральная налоговая служба (IRS), Департамент труда Вермонта, канцелярия государственного секретаря и ряд других агентств штата. Мы также используем информацию, собранную в ходе предыдущих аудитов, проверок поданных деклараций и полученных советов. Чаще всего аудиты являются результатом анализа анализируемой информации и выявления несоответствий.

Справочное руководство по источникам данных, используемым для регулярных несоответствий налоговой службы АудитыВо многих наших аудитах используется информация, полученная от IRS.Следующая таблица предназначена для того, чтобы предоставить общие причины или источники, связанные с различиями, отмеченными в письме «Уведомление о намерении провести оценку подробностей», включая аудит несоответствий, связанных с IRS.

Справочное руководство по несоответствию для формы Вермонта IN-111

Как вас уведомят

Если вы выбраны для аудита, Департамент отправит вам письмо с уведомлением о проведении аудита. В письме будут указаны следующие детали:

- Какой аудит будет проводиться

- Период проверки

- Какие документы необходимо собрать для проверки или для предоставления информации о налоговой декларации, которую, по нашему мнению, вам необходимо подавать

В письме также может содержаться просьба подтвердить встречу с экзаменатором или назначить встречу.Пожалуйста, ответьте как можно скорее.

Чего ожидать во время аудита

Налоговый департамент проводит два типа аудиторских проверок: камеральные и выездные.

Полевые проверки

Если ваш аудит проводится одним из наших выездных аудиторов, он обычно назначает встречу для посещения вашего предприятия для проверки операций и процедур бухгалтерского учета. Во время этой первоначальной встречи аудитор также обсудит процесс аудита, сроки и периоды тестирования.

Аудитор проверит ваши финансовые записи, такие как план счетов, главная бухгалтерская книга, денежные поступления, выплаты и вспомогательные детали для поданных деклараций.В некоторых ситуациях мы также можем просматривать журналы налоговых деклараций, регистры заработной платы, формы заработной платы, кассетные ленты, выписки по кредитным картам продавца и банковские выписки.

Кабинетные аудиты

В случае аудитов, проводимых нашим офисом в Монтпилиере, аудит часто начинается с письма, в котором подробно описывается рассматриваемая проблема и записи, необходимые для устранения возможных несоответствий или необходимости подачи налоговой декларации. Эти проверки обычно проводятся с обменом информацией по почте или в электронном виде.Однако в некоторых случаях вас могут попросить встретиться с кабинетным аудитором в Монпелье.

Во время аудита нередко возникают проблемы. Ожидается, что все вопросы будут обсуждаться по мере их возникновения. Фактические вопросы должны быть решены в ходе аудита, тогда как правовые разногласия могут потребоваться разрешить путем апелляции, если налогоплательщик не согласен или не удовлетворен объяснением Департамента.

Перед завершением аудита Департамент обычно уведомляет о любых проблемах, обнаруженных в ходе аудита.В этом уведомлении будут указаны проблемы, обнаруженные во время аудита, и любые связанные с ними суммы. Ожидается, что представитель Департамента вместе с налогоплательщиком разрешит все нерешенные вопросы или проблемы. Любые неурегулированные суммы (вопросы) подлежат оценке, которую налогоплательщик может обжаловать.

Совет: Помните, лучший способ подготовиться к аудиту — это вести хороший учет. Наличие хороших записей означает, что вы сможете предоставить необходимую документацию.На протяжении всего процесса общение и сотрудничество имеют жизненно важное значение. Вы можете свободно задавать вопросы и делиться информацией для экзаменаторов. Проверки не вызывают паники, это просто обычная проверка, которая может быть относительно простой, когда налогоплательщики работают с Департаментом. На веб-сайте IRS есть информация о ведении хорошей документации для предприятий и частных лиц.

Ваш аудит завершен, что теперь?

По окончании аудита вам будет отправлено письмо с оценкой. Вы также получите объяснение вашего права на обжалование оценки.У вас есть шестьдесят (60) дней на подачу апелляции.

Если согласны:

- Оплатить полную сумму (текущие варианты оплаты будут включены в счет) или

- Свяжитесь с нашим отделом по сбору платежей, чтобы договориться о плане оплаты

Если вы не согласны:

- Вы можете обжаловать результаты до истечения 60 дней. Апелляцию можно подать несколькими способами. Вы можете работать с аудитором и его руководителем для решения любых нерешенных фактических вопросов и обсуждения вопросов права.Это может быть конференция с руководителем, менеджером по аудиту или директором подразделения. Если апелляция не может быть разрешена, она будет передана на официальное слушание, по результатам которого будет принято решение комиссара по налогам. Этот процесс может занять год или больше.

После слушания Департамент отправляет копию определения Уполномоченного и инструкции по подаче апелляции. Если вы не согласны с выводами Уполномоченного, у вас есть 30 дней для подачи апелляции в Высший суд.Большинство дел разрешаются задолго до того, как в дело вступает Высший суд.

Права налогоплательщика

На протяжении всего процесса аудита и апелляции вы имеете право на уважительное отношение и своевременные ответы на запросы. Если в какой-то момент вы почувствуете, что с вами не обращаются с уважением или не получаете своевременных ответов на запросы, вам следует связаться с Департаментом и попросить поговорить с руководителем аудита.

Если вы считаете, что надзорный орган не рассмотрел вашу проблему должным образом, вы можете обратиться за помощью к адвокату по налогоплательщикам.

Просмотрите наши часто задаваемые вопросы, чтобы узнать больше.

Добро пожаловать. | Департамент образования

Предупреждающее сообщение

В вашем поиске используется слишком много выражений И / ИЛИ. В этот поиск были включены только первые 7 терминов.К сожалению, страница, которую вы ищете, больше не существует, была перемещена или в настоящее время недоступна. Мы выполнили поиск по ключевым словам на основе страницы, которую вы пытаетесь открыть.Соответствующие варианты поиска представлены ниже.

Ежемесячный информационный бюллетень ESEA

… Время: вторник, 13 апреля: свяжитесь с Cheryl.Lang @ maine . gov или координатор вашей региональной программы по… системе GEM использовался для управления грантами? Вопрос 2 : В каком году выставлен счет на возмещение…

Ежемесячный информационный бюллетень ESEA

… Время работы: вторник, 9 марта: свяжитесь с Шерил.Lang @ , штат Мэн, . gov или координатор вашей региональной программы по… планам для управления Title I в масштабах школы должны быть переданы группе ESEA по федеральным программам Maine DOE к 1 июля. В противном случае…

В центре внимания школьная безопасность

… Программа Центра безопасности школ Мэн демонстрирует школы и… пожалуйста, свяжитесь со Стивом Коннолли из компании Steve.Коннолли @ Мэн . gov или (207) 441-6943 Все материалы будут… практиками по управлению школами в чрезвычайных ситуациях. MSSC и DOE не поддерживают «плату за обслуживание». Видео фокус…

Информация о COVID-19 для людей с астмой

… астма во время пандемии. Астма и COVID-19 ( Мэн DOE ) Информация о COVID-19 для лиц с…

Информация для оповещения о Саре

… Что я увижу, когда получу уведомление о Саре? ( PDF ) Советы по защите от мошенничества при использовании Sara Alert ™ ( PDF ) Отказ школы Sara Alert ( Maine DOE | 12.22.20): английский | Арабский | Китайский…

Зачем преподавать климатологию?

… »будет касаться места изменения климата в новых стандартах науки и инженерии (NGSS) , штат Мэн, , принятых в апреле… будет пересмотрен перед официальным запуском новой веб-страницы климатического образования Maine DOE , посвященной Maine … Мэн Департамент образования shari.templeton @ , штат Мэн, . gov …

Поддержка преподавателей из штата Мэн: форум по укреплению психического здоровья в наших школах

Поддержка преподавателей Мэн : Форум по укреплению психического здоровья в наших… Эксперт: Карен Барнс, доктор философии, DOE Maine School Safety Center … Мэн Департамент образования w.Bear.shea @ Мэн . gov Быстрые ссылки: ССЫЛКА НА ПРЕЗЕНТАЦИЮ:…

Английский для говорящих на других языках (ESOL) Часы работы виртуального офиса

… Часы работы офиса — это неформальная возможность пообщаться с Maine DOE ESOL сотрудниками и коллегами по всему штату, вместе… Zoom (свяжитесь с april.perkins @ maine , gov для получения информации о подключении) …

Поддержка преподавателей из штата Мэн: форум по укреплению психического здоровья в наших школах

Поддержка преподавателей Мэн : Форум по укреплению психического здоровья в наших… Дата начала 1 апреля 2021 — 09:00 … И каждый сеанс будет записан и доступен на веб-сайте DOE .Это бесплатное мероприятие! …

Ежемесячный информационный бюллетень ESEA

… Время работы: вторник, 13 октября: свяжитесь с Cheryl.Lang @ maine . gov или координатора региональной программы по ссылке) … Максимум 3 года на выполнение. Разрешение DOE относится к проверке судимости. …

Штат Орегон: аудиты — муниципальный аудит и ресурсы местных органов власти

Содержание страницы

Примите участие в его опросе и помогите нам сформировать будущее программы муниципального аудита:

Добро пожаловать в программу муниципального аудита.Для обеспечения прозрачности и подотчетности ниже вы найдете ресурсы и рекомендации, связанные с применением Закона о муниципальном аудите.

Это место, где можно найти отчеты местных органов власти, файлы отчетов и формы, а также оставаться в курсе новых ресурсов и изменений в Законе о муниципальном аудите.

Закон штата Орегон требует от местных органов власти подавать годовые финансовые отчеты и другие документы в отдел аудита штата. В зависимости от размера местного самоуправления может потребоваться аудит.См. Дерево решений ниже, чтобы определить тип финансового отчета, который необходимо подавать, а также любые другие элементы, необходимые для обеспечения соответствия.

Развернуть все

Отчет вместо аудита может быть представлен, если правительство:- Не потратил более 150 000 долларов

- Обеспечение надежности покрытия облигаций, по крайней мере, равного полученным доходам

- Подается вовремя (в течение 90 дней после окончания финансового года

Подайте следующую информацию:

Отчет об обзоре может быть подан, если правительство:- Не потратил более 500 000 долларов США

- Обеспечение надежного покрытия облигаций, равное 10% дохода и не менее 10 000 долларов США

- Подается вовремя (в течение 180 дней после окончания финансового года)

Укажите следующее:

- Отчет о проверке

- Сводка доходов и расходов Новая онлайн-форма!

- Сбор за подачу заявки (уплачивается во время подачи)

- Копия сообщения аудитора о недостатках (подать в течение 30 дней)

- План действий, принятый руководящим органом (подать в течение 30 дней)

Аудиторский отчет требуется, если правительство:

- Округ, школьный округ, чартерная школа или образовательный округ

- Израсходовано более 500 000 долл. США

Файл следующий:

Электронная архивация предпочтительна.Сохраните свой аудиторский или обзорный отчет в формате PDF, а затем отправьте все документы по электронной почте по адресу [email protected]. Как только ваш отчет будет отправлен по электронной почте, мы сделаем не нужна бумажная копия, отправленная по почте.

Если размер вашего PDF-файла превышает 50 МБ, свяжитесь с нашим офисом для получения альтернативных вариантов хранения, поскольку он слишком велик для отправки по электронной почте. Будет предоставлена ссылка ShareFile, по которой файл может быть загружен

Пожалуйста, укажите название муниципалитета (и номер клиента, если он известен) в строке темы.

Каждый из необходимых пунктов должен быть представлен отдельным документом. Если аудитор сообщил о недостатках в аудиторском отчете, сохраните это сообщение как отдельный документ и включите оба в электронное письмо.

Загрузите и сохраните формы на свой компьютер перед заполнением. Это позволит всем функциям работать должным образом и точно подсчитать сумму. Отправьте заполненные формы по адресу [email protected].

Если требуемый отчет и документы не могут быть отправлены по электронной почте, отправьте бумажную копию в наш офис.

Государственный секретарь, Отдел аудитаПрограмма муниципального аудита

255 Capitol St NE, Suite 500

Salem, OR 97310

В качестве даты подачи мы будем использовать дату электронной почты или почтового штемпеля.

Запросите продление времени, заполнив онлайн-форму Extension Request . Обязательно укажите:

- причина задержки,

- имя лицензированного муниципального аудитора, привлеченного для выполнения работы, а

- — реалистичные временные рамки, в которые вы ожидаете, что отчет будет заполнен и подан.

Муниципалитеты, подающие аудиторский или обзорный отчет, могут потребовать продления срока для подачи. Муниципалитеты, подающие отчеты вместо аудита, не имеют права на продление срока подачи.

Государственный секретарь может продлить время для подачи документов по «доказанной уважительной причине» (ORS 297.465). Об уважительной причине свидетельствуют необычные, редкие или непредвиденные ситуации. Расширения не выполняются автоматически; каждый запрос рассматривается индивидуально.История поздней подачи может помешать секретарю утвердить запрос.

Взаимодействие с другими людьмиЗапрос на аудиторские записи | Налоговая служба

При проведении аудита мы попросим вас предоставить определенные документы, подтверждающие доходы, кредиты или вычеты, которые вы потребовали при возврате налогов. Вы бы использовали все эти документы для подготовки своей налоговой декларации. Следовательно, запрос не должен требовать от вас создания чего-то нового.

В уведомлении будет указано, как и когда представлять свои записи.Если мы проводим аудит по почте, адрес, на который будут отправлены запрошенные записи, будет указан в вашем уведомлении. Если мы проводим вашу проверку лично, принесите записи с собой.

Никогда не отправляйте по почте оригинальные записи. Отправьте нам копии.

Как организовать запрошенные записи

Организация записей, которые вы приносите или отправляете нам, ускорит процесс и предотвратит ошибки или недоразумения. Организуйте их по годам и типу доходов или расходов и включите сводку операций.

Примеры записей, которые мы можем запросить

Каждый аудит фокусируется на определенных аспектах возврата, но типы записей, которые мы запрашиваем, скорее всего, будут в следующем списке. Никакая запись не может стоять сама по себе. Вы должны указать обстоятельства любого отправляемого вами документа. Помните, отправляйте нам только копии .

- Квитанции — Представьте их по дате с примечаниями о том, для чего они предназначены и как эта расписка связана с вашим бизнесом. Помимо предоставления долларов, уплаченных или полученных за услугу или продукт, некоторые виды квитанций могут подтвердить пробег.

- Счета — укажите имя лица или организации, получающей платеж, тип услуги и даты, когда вы им заплатили.

- Аннулированные чеки — Сгруппируйте их с копиями оплаченных счетов и любыми применимыми компенсациями работодателя.

- Юридические документы — Включите описание того, о чем идет речь, когда оно произошло и как оно связано с вашим бизнесом, кредитом или вычетом. Примеры включают:

- Расторжение брака, включая договоры об опеке

- Документы по уголовным или гражданским делам

- Приобретение недвижимости

- Подготовка или консультация по налогам

- Кредитные договоры — Включите копию оригинальной ссуды со следующим:

- Имена заемщиков

- Местонахождение объекта

- Финансовое учреждение, выдающее ссуду

- Сумма займа

- Срок (количество месяцев до выплаты)

- Расчетная ведомость

- Если ссуда была предоставлена организацией, включите отчет на конец налогового года с указанием уплаченных процентов

- Если кредит был получен не от учреждения, предоставьте справку от получателя с указанием процентов, выплаченных в этом году, а также адреса получателя и номера социального страхования .

- Расскажите, как вы использовали деньги

- Журналы или дневники — могут показывать даты и места вашей поездки, а также деловую цель и пробег.Они также могут показывать выигрыши и проигрыши в азартных играх, а также даты и места. Они также могут отражать деятельность по поиску работы и расходы.

- Билеты — Маркируйте проездные билеты с деловой целью поездки и группируйте их с другими квитанциями от той же поездки. Лотерейные билеты служат доказательством прибыли или убытка.

- Медицинская и стоматологическая документация

- Выписки со сберегательного медицинского счета

- Копия справочника или других заявлений, показывающих политику выплаты пособий и компенсаций

- Выписки врача

- Записи о капитальном ремонте для медицинских целей, включая оценку имущества до и после улучшений

- Договор на оказание сопутствующей помощи

- Документы о краже или потере

- Страховые отчеты с подробным описанием характера потери или повреждения

- Если не застрахован, копии отчетов пожарной охраны или полиции об утере, краже или несчастном случае

- Фото или видео, показывающие степень повреждения (при наличии)

- Оценка квалифицированного корректора, показывающая справедливую рыночную стоимость имущества до и после, а также оценку ущерба

- Краткое объяснение потери

- Документы о трудоустройстве — Сюда могут входить единые правила или правила одежды, требования к продолжению образования, заявления о возмещении расходов W-2 или правила.