Как заполнять бухгалтерский баланс по строкам в 2022 году. Пример, как заполнить упрощенный баланс по строкам

Баланс — форма, без которой не обходится ни одна бухгалтерская отчетность. Упрощенная форма отчетов отличается отсутствием разделов и меньшим количеством показателей. Разбираемся, как заполнять по строкам упрощенный баланс.

Содержание

Кто использует упрощенную отчетность

Согласно п. 4 ст. 6 Федеральный закон от 06.12.2011 N 402-ФЗ, сдавать отчетность по упрощенной форме могут:

- субъекты малого предпринимательства;

- юрлица, созданные в соответствии с Федеральный закон от 12.01.1996 N 7-ФЗ;

- юрлица, действующие в соответствии с Федеральный закон от 28.09.2010 N 244-ФЗ.

П. 5 ст. 6 закона от 06.12.2011 № 402-ФЗ определен перечень организаций, которые не вправе сдавать упрощенную отчетность. К таким исключениям относятся, например, бюджетные учреждения.

Выбор варианта отчетности, стандартной или упрощенной, предоставлен самим организациям. В обоих вариантах компания может выбрать ту отчетность, которая позволит в полной мере раскрыть информацию о ней. Поскольку при выборе упрощенной формы организация сдает отчетность в составе бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Вопрос, как заполнить форму 4 баланса по строкам, как и ряд других форм отчетности, перед упрощенщиками не стоит.

В обоих вариантах компания может выбрать ту отчетность, которая позволит в полной мере раскрыть информацию о ней. Поскольку при выборе упрощенной формы организация сдает отчетность в составе бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Вопрос, как заполнить форму 4 баланса по строкам, как и ряд других форм отчетности, перед упрощенщиками не стоит.

Отчет о целевом использовании средств входит в состав упрощенной отчетности только для НКО и получателей грантов и бюджетных субсидий. Кроме того, некоммерческие организации вместо данных о капитале и резервах заполняют сведения о целевых средствах и фонде недвижимого и особо ценного движимого имущества и иных целевых фондах.

Порядок заполнения бухгалтерского баланса по упрощенной форме

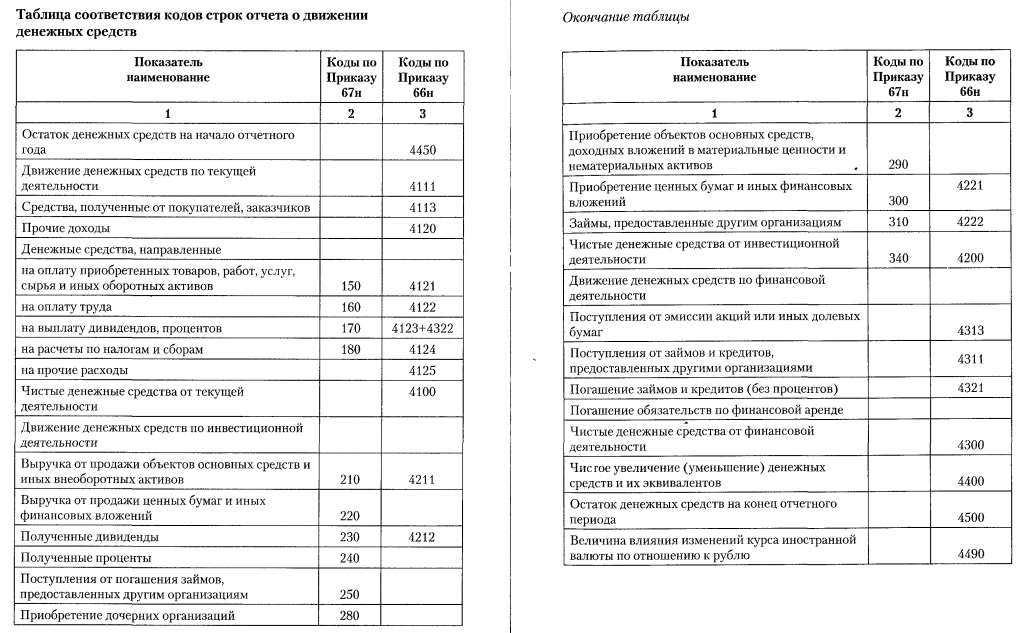

Формы бухотчетности утверждены Приказом Минфина России от 02.07.2010 № 66н. Алгоритм заполнения упрощенных форм аналогичен заполнению стандартной формы отчета и отличается укрупнением показателей.

Упрощенный баланс содержит следующие показатели:

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Показатель | Код строки | Показатель | Код строки |

| Материальные внеоборотные активы | 1150 | Капитал и резервы | 1300 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Долгосрочные заемные средства | 1410 |

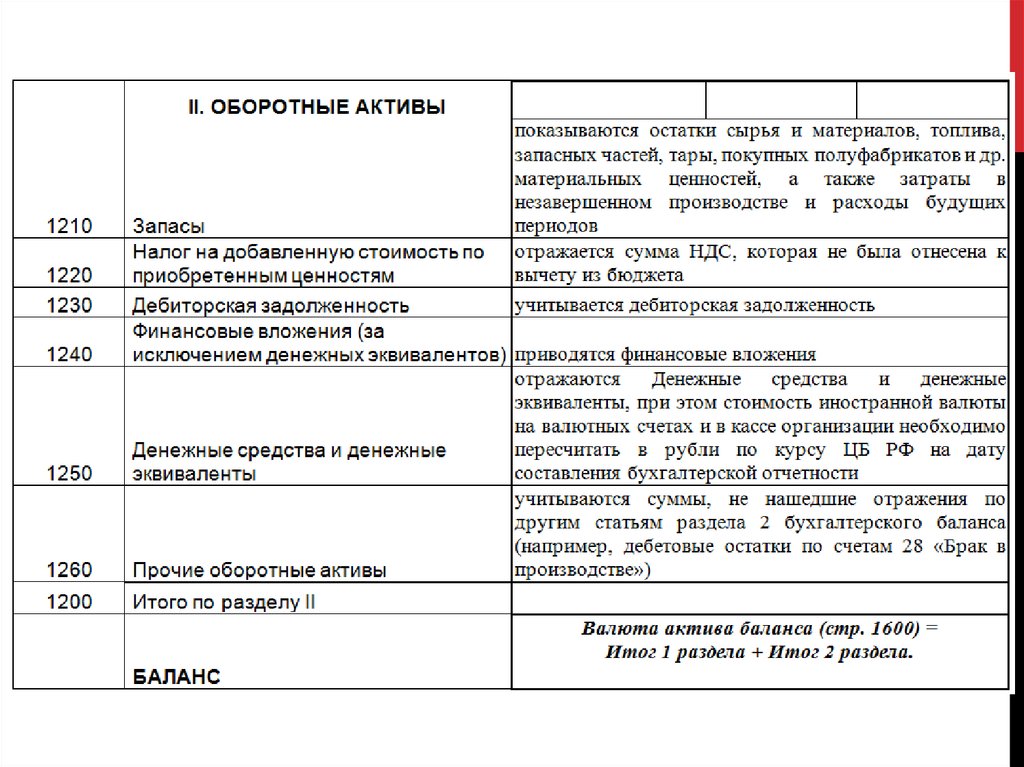

| Запасы | 1210 | Другие долгосрочные обязательства | 1450 |

| Денежные средства и денежные эквиваленты | 1250 | Краткосрочные заемные средства | 1510 |

| Финансовые и другие оборотные активы | 1230 | Кредиторская задолженность | 1520 |

| Другие краткосрочные обязательства | 1550 | ||

| БАЛАНС | 1600 | БАЛАНС | 1700 |

Код указывается по показателю, имеющему наибольший удельный вес в составе укрупненного, поэтому возможны отличия.

Информация по каждому коду указывается по состоянию на 31 декабря за последние 3 года.

Эксперты КонсультантПлюс разобрали, как заполнить промежуточную бухгалтерскую отчетность. Используйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Как заполнять по строкам бухгалтерский баланс при применении упрощенной отчетности

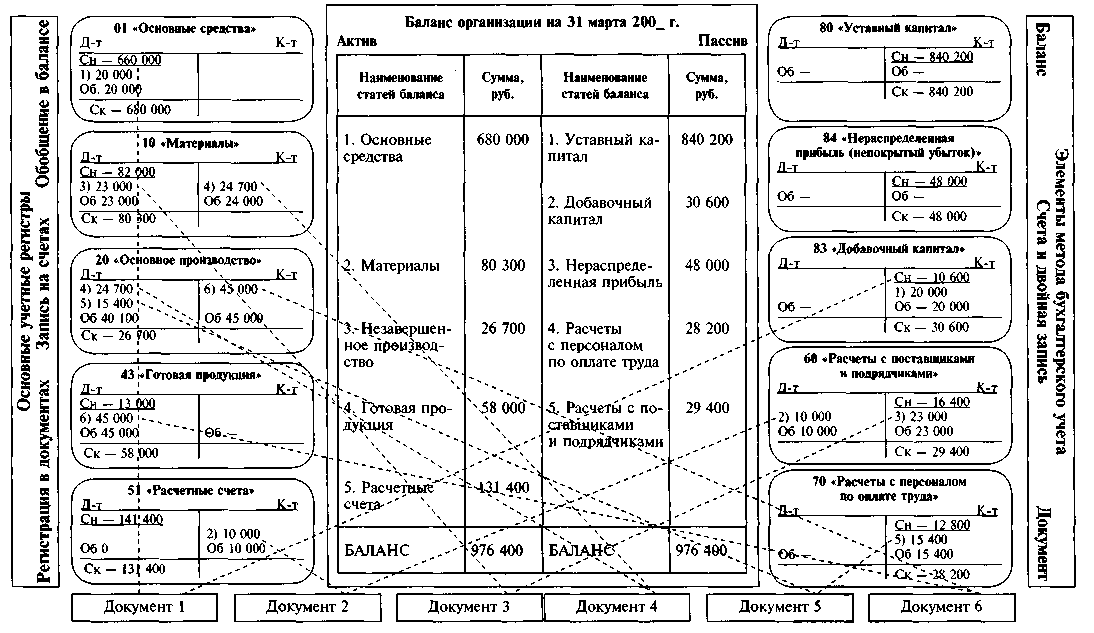

Бухгалтерская отчетность составляется на основе регистров бухучета и информации, определенной федеральными и отраслевыми стандартами.

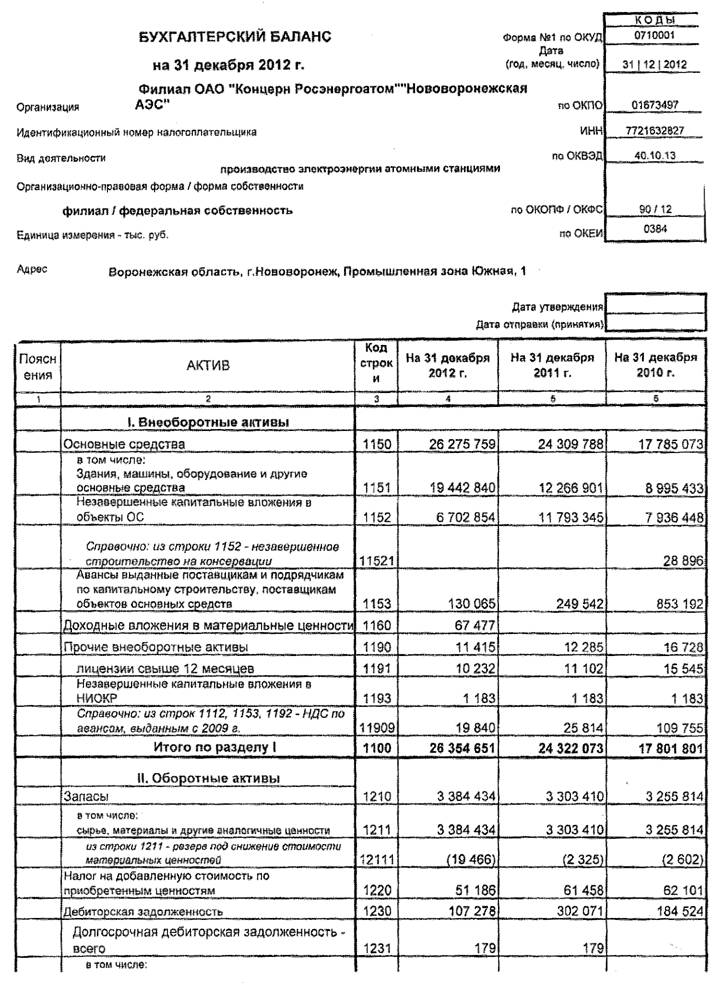

По строке «Материальные внеоборотные активы» (код 1150) отражают сведения о стоимости основных средств и незавершенных капитальных вложениях в основные средства.

из суммы дебетовых остатков по счетам 01, 03, 07, 08 (кроме 08-5, 08-8), 60 вычитается кредитовое сальдо по счету 02. В отчетности за предыдущие периоды по этому коду учитывались остатки по счетам 10, 15, 16.

Для бухгалтерской отчетности за 2022 год применяются ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Организация может принять решение о применении этих стандартов для промежуточной отчетности. В связи с применением этих стандартов остатки по счетам 10, 15, 16 могут быть по капвложениям, сделанным до 01.01.2022.

В расчет показателя «Материальные внеоборотные активы» включается сальдо по счетам 15 и 16 в части, относящейся к оборудованию к установке, 10 — в размере стоимости строительных материалов, приобретенных для собственного строительства, 60 — в сумме предоплаты, перечисленной на строительство или приобретение объектов основных средств.

В отчетные данные о нематериальных, финансовых и других внеоборотных активах включаются сведения о нематериальных активах, результатах НИОКР, незавершенных вложениях в НМА и НИОКР, о финансовых вложениях со сроком погашения более года после отчетной даты.

По коду 1210 отражается стоимость запасов организации на отчетную дату без детализации показателя.

В отчетных данных о денежных средствах и денежных эквивалентах указывается сумма остатков денежных средств в кассе, на рублевых и валютных счетах организации и их эквивалентов (например, депозитов до востребования).

По коду 1230 «Финансовые и другие оборотные активы» учитывается стоимость оборотных активов, за исключением отраженных по другим статьям.

Для определения, как заполнить строку 1230 упрощенного баланса, необходимо из суммы дебетовых остатков по счетам 19, 45,46, 55-3, 58, 60 (за вычетом сумм, отраженных по строке 1150), 62, 68, 69, 70, 71, 73, 75, 76 вычесть кредитовое сальдо по счетам 59, 63.

При наличии на счетах 60, 76 дебиторской задолженности в сумме перечисленной предоплаты с учетом НДС необходимо уменьшить дебетовые остатки по этим счетам на соответствующие суммы НДС, подлежащие вычету (принятые к вычету).![]()

В данных о капитале и резервах указываются суммы собственного капитала организации (уставный, резервный и пр.). Формула, как заполнить строку 1300 упрощенного баланса, выглядит следующим образом:

сумма дебетового сальдо по счету 81 и сумма остатков по счетам 80, 82, 83, 84, 99. В случае убытка сведения указываются со знаком минус.

По коду 1410 отражаются суммы задолженности по кредитам со сроком погашения более 12 месяцев (сальдо по счету 67). Прочие долгосрочные обязательства, не отраженные по другим кодам, учитываются по коду 1450. Задолженность по краткосрочным кредитам и займам отражается по строке 1510. Показатель «Кредиторская задолженность» предназначен для отражения суммы краткосрочной кредиторской задолженности, кроме задолженности, включенной в другие показатели.

Пример, как заполнить строку 1520 бухгалтерского баланса: сложить остатки задолженности перед поставщиками и подрядчиками (счет 60), работниками организации (на счетах 70, 71, 73, 76), по соцстрахованию (счет 69), налогам и сборам (счет 68) и т.

д. По строке «Другие краткосрочные обязательства» отражаются обязательства, не включенные в другие показатели.

д. По строке «Другие краткосрочные обязательства» отражаются обязательства, не включенные в другие показатели.

д. По строке «Другие краткосрочные обязательства» отражаются обязательства, не включенные в другие показатели.По кодам 1600 и 1700 отражают сумму всех данных по активу и пассиву соответственно.

Читайте также:

- Составляем пояснительную записку к бухгалтерскому балансу.

- Как заполнить ликвидационный баланс.

- Заполняем бухгалтерский баланс при УСН.

- Образцы форм бухгалтерской отчетности.

Карта сайта

- Главная

|

|

05.2012

05.2012ст.

12 Директива МСФО – Специальные положения, касающиеся некоторых статей баланса

12 Директива МСФО – Специальные положения, касающиеся некоторых статей балансаLexparency.org Лекс

- Если актив или обязательство относится к более чем одному элементу схемы, его связь с другими элементами должна быть раскрыта либо в разделе, в котором он указан, либо в примечаниях к финансовой отчетности.

- Собственные доли и доли в аффилированных предприятиях указываются только в статьях, предусмотренных для этой цели.

- Должны ли конкретные активы отражаться как основные средства или оборотные активы, зависит от цели, для которой они предназначены.

- Права на недвижимое имущество и другие аналогичные права, определенные национальным законодательством, указываются в разделе «Земля и здания».

- Цена покупки, себестоимость или переоцененная сумма, если применяется Статья 7(1), основных средств с ограниченным сроком полезного использования, должна быть уменьшена на корректировку стоимости, рассчитанную для систематического списания стоимости таких активов в течение срока их полезного использования.

- Корректировки стоимости основных средств подлежат следующему:

- Государства-члены могут разрешать или требовать корректировки стоимости в отношении финансовых основных средств, чтобы они оценивались по более низкой цифре, которая должна быть отнесена к ним в дата баланса;

- корректировки стоимости должны быть сделаны в отношении основных средств, независимо от того, ограничен ли срок их полезного использования или нет, так, чтобы они оценивались по более низкой цифре, которая должна быть отнесена к ним на отчетную дату, если ожидается, что сокращение их ценность будет постоянной;

- корректировки стоимости, указанные в пунктах (а) и (b), должны быть отнесены на счет прибылей и убытков и раскрыты отдельно в примечаниях к финансовым отчетам, если они не были показаны отдельно в отчете о прибылях и убытках;

- измерение при наименьшем из значений, предусмотренных в пунктах (а) и (б), может быть прекращено, если причины, по которым производилась корректировка значений, перестали действовать; это положение не применяется к корректировкам стоимости, сделанным в отношении деловой репутации.

- Корректировка стоимости должна производиться в отношении оборотных активов с целью отражения их по более низкой рыночной стоимости или, в особых обстоятельствах, по другой более низкой стоимости, которая должна быть отнесена к ним на отчетную дату.

Измерение по более низкому значению, предусмотренному в первом подпункте, может быть прекращено, если причины, по которым была произведена корректировка значения, больше не действуют.

- Государства-члены могут разрешать или требовать, чтобы проценты на капитал, заимствованный для финансирования производства основных или оборотных средств, включались в производственные затраты в той мере, в какой они относятся к периоду производства. Любое применение этого положения должно быть раскрыто в примечаниях к финансовой отчетности.

- Государства-члены могут разрешать покупную цену или себестоимость производства запасов товаров той же категории и всех взаимозаменяемых предметов, включая инвестиции, рассчитывать либо на основе средневзвешенных цен, либо на основе принципа «первым пришел, первым ушел» (FIFO). ), метод «последний пришел — первый ушел» (LIFO) или метод, отражающий общепринятую передовую практику.

- Если сумма, подлежащая погашению в связи с каким-либо долгом, превышает полученную сумму, государства-члены могут разрешить или потребовать, чтобы разница отражалась в качестве актива. Отражается отдельно в бухгалтерском балансе или в примечаниях к финансовой отчетности. Сумма этой разницы списывается в разумных пределах каждый год и полностью списывается не позднее момента погашения долга.

- Нематериальные активы списываются в течение срока полезного использования нематериального актива.

В исключительных случаях, когда срок полезного использования деловой репутации и затраты на разработку не могут быть надежно оценены, такие активы списываются в течение максимального периода, установленного государством-членом. Этот максимальный срок не может быть менее пяти лет и не должен превышать 10 лет. Объяснение периода, за который списывается деловая репутация, должно быть представлено в примечаниях к финансовой отчетности.

Если национальное законодательство разрешает включение затрат на разработку в активы, а затраты на разработку не были полностью списаны, государства-члены должны требовать, чтобы не происходило распределения прибыли, за исключением случаев, когда сумма резервов, доступных для распределения, и прибыли перенесены не менее суммы несписанных затрат.

Если национальное законодательство разрешает включение расходов на формирование в активы, они должны быть списаны в течение максимум пяти лет. В этом случае государства-члены должны потребовать, чтобы третий подпункт применялся с соответствующими изменениями к расходам на формирование.

В исключительных случаях государства-члены могут разрешать отступления от третьего и четвертого подпунктов. Такие отступления и их причины раскрываются в примечаниях к финансовой отчетности.

- Резервы должны охватывать обязательства, характер которых четко определен и которые на отчетную дату либо вероятно, либо наверняка будут понесены, но неясны их сумма или дата их возникновения.

Государства-члены могут также разрешить создание резервов, предназначенных для покрытия расходов, характер которых четко определен и которые на отчетную дату либо вероятно, либо наверняка будут понесены, но неясны их сумма или дата, когда они возникнут.

На отчетную дату резерв должен представлять собой наилучшую оценку расходов, которые могут быть понесены, или, в случае обязательства, суммы, необходимой для покрытия этого обязательства. Резервы не могут использоваться для корректировки стоимости активов.

), метод «последний пришел — первый ушел» (LIFO) или метод, отражающий общепринятую передовую практику.

), метод «последний пришел — первый ушел» (LIFO) или метод, отражающий общепринятую передовую практику.

Постоянная ссылка на этот абзац

Понимание бухгалтерского баланса | Банковская стратегия, кредитная оценка и кредитные решения: концепция риска и доходности

Фильтр поиска панели навигации Oxford AcademicБанковская стратегия, кредитная оценка и решения о кредитовании: структура риска и доходности (2-е изд.) Банковское делоФинансовые рынкиКнигиЖурналы Мобильный телефон Введите поисковый запрос

Закрыть

Фильтр поиска панели навигации

Oxford AcademicБанковская стратегия, кредитная оценка и решения о кредитовании: структура риска и доходности (2-е изд. ) Банковское делоФинансовые рынкиКнигиЖурналы

Введите поисковый запрос

) Банковское делоФинансовые рынкиКнигиЖурналы

Введите поисковый запрос

Расширенный поиск

Иконка Цитировать Цитировать

Разрешения

- Делиться

- Твиттер

- Подробнее

Укажите

Бхаттачарья, Хришикес, «Понимание балансового отчета», Банковская стратегия, оценка кредитоспособности и принятие решений о кредитовании: структура риска и доходности , 2-е изд. (

Дели,, 2011 г.; онлайн-издание, Oxford Academic, 20 сентября 2012 г.), https://doi.org/10.1093/acprof :oso/9780198074106. 003.0011, по состоянию на 30 марта 2023 г.

003.0011, по состоянию на 30 марта 2023 г.

Выберите формат Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Фильтр поиска панели навигации Oxford AcademicБанковская стратегия, кредитная оценка и решения о кредитовании: структура риска и доходности (2-е изд.) Банковское делоФинансовые рынкиКнигиЖурналы Мобильный телефон Введите поисковый запрос

Закрыть

Фильтр поиска панели навигации Oxford AcademicБанковская стратегия, кредитная оценка и решения о кредитовании: структура риска и доходности (2-е изд.) Банковское делоФинансовые рынкиКнигиЖурналы Введите поисковый запрос

Advanced Search

Abstract

Баланс показывает состояние бизнеса на определенную дату. Наряду с отчетом о прибылях и убытках он сообщает нам, как средства проходили через бизнес в течение определенного периода. В этой главе обсуждаются пробный баланс и обработка запасов на конец периода, классификация счетов, баланс и его формат. Балансовый отчет — это общая концепция, которая помогает банкиру не только увидеть, обеспечен ли кредит, но и проверить, увеличивается ли стоимость бизнеса.

Наряду с отчетом о прибылях и убытках он сообщает нам, как средства проходили через бизнес в течение определенного периода. В этой главе обсуждаются пробный баланс и обработка запасов на конец периода, классификация счетов, баланс и его формат. Балансовый отчет — это общая концепция, которая помогает банкиру не только увидеть, обеспечен ли кредит, но и проверить, увеличивается ли стоимость бизнеса.

Ключевые слова: пробный баланс, итоговый запас, биржевая книга, счета, баланс, собственный капитал, капитал, некорпоративные заемщики

Предмет

Финансовые рынкиБанковское дело

В настоящее время у вас нет доступа к этой главе.

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Щелкните Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Не используйте личную учетную запись Oxford Academic.

Не используйте личную учетную запись Oxford Academic.Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- При посещении сайта общества используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Не используйте личную учетную запись Oxford Academic.

Не используйте личную учетную запись Oxford Academic.Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. См. ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр ваших зарегистрированных учетных записей

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.