Сколько взносов платит работодатель за сотрудника, страховые взносы за сотрудников в 2019 году — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Проект Модульбанка

Написать в редакцию: [email protected]

Проект ведут — Yellow Yeti

Дизайн — Yellow Yeti

Веб-разработка — Кортекс

©2016–2023

Свежие статьи:

Советы

Что такое номинальный счет и зачем он нужен предпринимателю

История

Мы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в СнежинскеИнтерактив

Реальная бизнес-история или фантазии ChatGPT?

Советы

Брендинг упаковки на маркетплейсах — что это и кому он нужен?

Советы

Нужен ли ИП бухгалтер и, если да, то какой?

Советы

Как открыть барбершоп по франшизе

Топчик

Советы

Что такое номинальный счет и зачем он нужен предпринимателю

История

Мы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в Снежинске

Интерактив

Реальная бизнес-история или фантазии ChatGPT?

Советы

Брендинг упаковки на маркетплейсах — что это и кому он нужен?

Советы

Нужен ли ИП бухгалтер и, если да, то какой?

Советы

Как открыть барбершоп по франшизе

Советы

Что такое номинальный счет и зачем он нужен предпринимателю

ЕСП и страховые взносы граждан – что нового в 2019 году

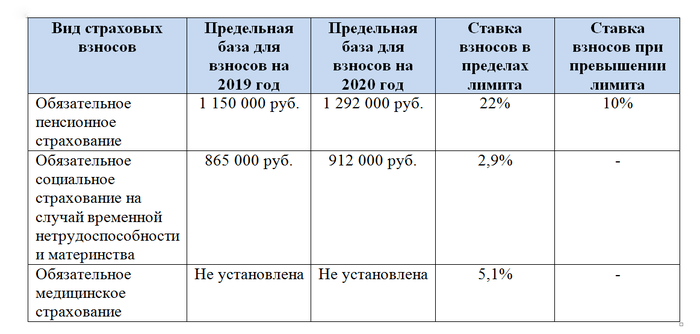

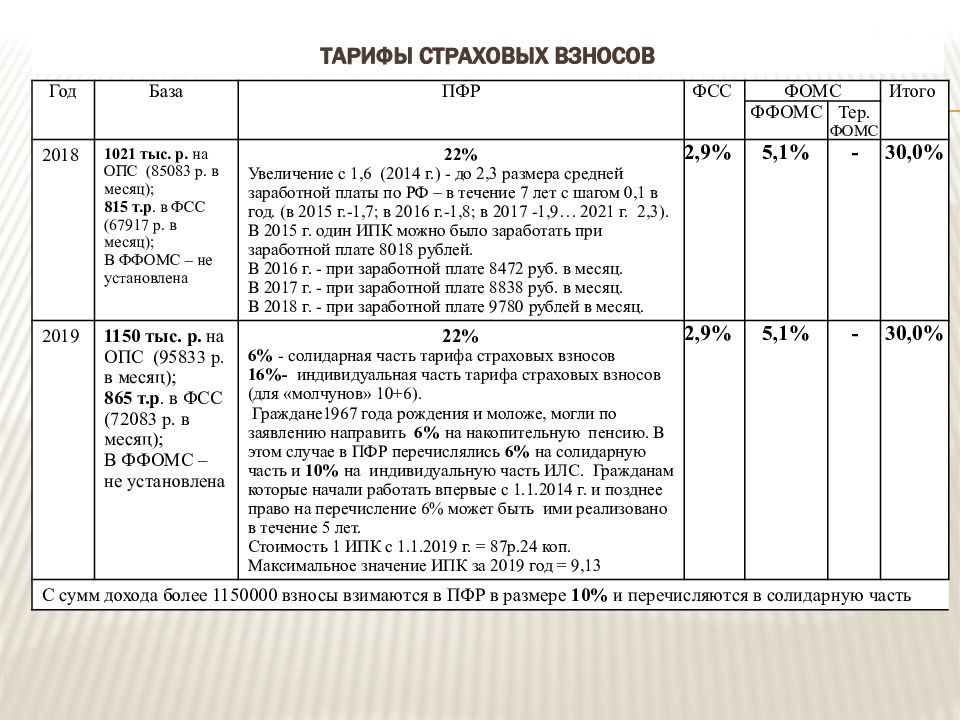

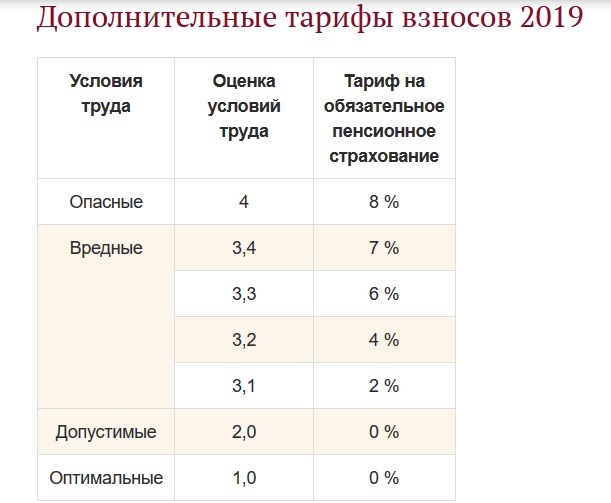

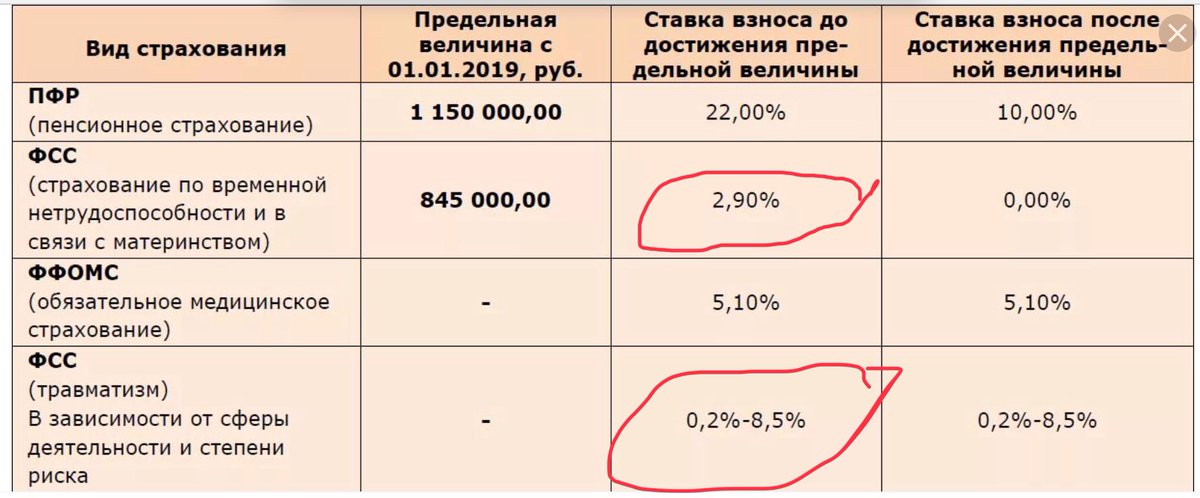

С 2019 года страховые взносы граждан отменяются. Отдельные категории физлиц будут платить ЕСП (см. ЗРУ-508 от 24.12.2018 г.).

Отдельные категории физлиц будут платить ЕСП (см. ЗРУ-508 от 24.12.2018 г.).

Страховые взносы граждан отменяются

С 2019 года страховые взносы граждан, удерживаемые работодателем из их доходов в виде оплаты труда во внебюджетный Пенсионный фонд, отменяются. Это снизит налоговую нагрузку на фонд оплаты труда и позволит работникам получать «на руки» больше, чем было после удержания взносов.

Напомним, что сегодня страховые взносы уплачиваются по ставке 8%.

Отдельные категории физлиц вместо страховых взносов будут уплачивать ЕСП

С 2019 года отдельные категории физлиц, плативших страховые взносы в особом порядке – в размере, кратном МРЗП, – будут уплачивать единый социальный платеж (ЕСП) в тех же размерах. К ним относятся (

- индивидуальные предприниматели и их работники;

- члены семейного предприятия без образования юридического лица;

- члены дехканских хозяйств с образованием юрлица и без;

- субъекты ремесленнической деятельности — члены ассоциации «Хунарманд»;

- ученики школ «Уста – шогирд».

Перечень льготируемых доходов скорректирован

С 2019 года из состава доходов, не облагаемых ЕСП, исключаются:

- денежное довольствие, денежные вознаграждения и другие выплаты, выплачиваемые в связи с несением службы (исполнением служебных обязанностей) военнослужащим Минобороны, МВД, МЧС, СГБ, рядовому, сержантскому и офицерскому составу органов внутренних дел и сотрудникам ГТК;

- доходы, выплачиваемые в связи с исполнением служебных обязанностей, судьям Конституционного и Верховного судов, судов по гражданским и уголовным делам, экономических, административных и военных судов, а также работникам органов прокуратуры, имеющим классные чины (воинские звания).

Состав доходов, на которые не начисляется ЕСП, будет таким (ст. 308 НК):

1) суммы, полученные в возмещение вреда, связанного с трудовым увечьем или иным повреждением здоровья, сверх размеров, указанных в пункте 9 части второй статьи 171 НК;

2) доходы в виде оплаты труда, получаемые за счет средств грантов, предоставленных:

- государствами, правительствами государств, международными

и иностранными правительственными организациями; - международными и иностранными неправительственными организациями, включенными в перечень, устанавливаемый Правительством Узбекистана;

- в рамках международных договоров Узбекистана;

3) доходы в виде оплаты труда иностранных работников акционерных обществ, привлеченных в качестве управленческого персонала;

4) доходы, получаемые физическими лицами, привлеченными на сельскохозяйственные работы по сбору хлопка, за выполнение этих работ.

Ставки ЕСП изменятся

На 2019 год установлены следующие ставки ЕСП:

|

Плательщики |

Ставка |

|

25% |

|

12% |

Снижение ставки ЕСП уменьшит налоговую нагрузку на фонд оплаты труда предприятий. Высвобожденные средства они смогут направить как на развитие предприятия, так и на оплату труда работников.

Высвобожденные средства они смогут направить как на развитие предприятия, так и на оплату труда работников.

Снижен размер ЕСП для членов дехканских хозяйств

Члены дехканских хозяйств, созданных с образованием и без образования юрлица, уплачивали страховые взносы в сумме не менее 4,5 МРЗП в год (

С 2019 года к этой категории плательщиков добавятся физлица:

- занятые в дехканском хозяйстве, на приусадебной земле площадью не менее четырех соток;

- занимающиеся выращиванием крупного рогатого скота либо домашней птицы не менее 50 голов на данной площади.

Вместо страховых взносов они будут уплачивать ЕСП в сумме не менее 1 МРЗП в год. Для главы дехканского хозяйства сохранится обязательный порядок уплаты, а для других членов и указанных физлиц – добровольный.

Закон опубликован в газете «Народное слово» и вступает в силу с 1. 01.2019 г.

01.2019 г.

Подробно с изменениями налогового законодательства вы можете ознакомиться на семинарах, проводимых Г. Эргашевой, С. Голосовой и И. Подольской в Центре профессионального развития «Norma».

Электронная почта DRS 19-006, Предстоящие изменения ставок пенсионных взносов

Домашняя страница | Новости | Электронное письмо DRS 19-006, Предстоящие изменения ставок пенсионных взносов

Работодатели

Справочник

Опубликовано 23 мая 2019 г.

- Уведомление №: 19-006

- Дата: 23 мая 2019 г.

- Применяется ко всем работодателям

- Тема: Электронное письмо DRS 19-006, Предстоящие изменения в Ставки пенсионных отчислений

Ставки отчислений на 2019 год-21 представлены на диаграммах ниже. Тарифы на LEOFF, PERS, PSERS и WSPRS, указанные в первой таблице, составляют и действуют с 1 июля 2019 г. .

Ставки взносов для TRS и SERS, указанные в следующей таблице, действительны 1 сентября 2019 г. .

.

Курсы, отклоняющиеся от текущих уровней, выделены жирным шрифтом.

Если у вас есть вопросы относительно этого уведомления DRS, обратитесь в службу поддержки работодателей по телефону 360-664-7200, вариант 2, или 800-547-6657, вариант 6, вариант 2, или напишите нам по электронной почте.

Ставки взносов, действующие с 01.07.2019 | ||||

|---|---|---|---|---|

| План 1 | План 2 | |||

| Пенсионная система сотрудников правоохранительных органов и пожарных (LEOFF) | Процент | Ставка | Процент | Ставка |

| Города, округа, пожарные округа и т. д. | ||||

| • Ставка членского взноса | 0,00% | 0,0000 | 8,59% | 0,0859 |

| • Ставка взноса работодателя | 0,18% | 0,0018 | 5,33% | 0,0533 900 22 |

| • Ставка государственных взносов | 0,00% | 0,0000 | 3,44% | 0,0344 |

| Порты и университеты | ||||

| • Ставка членского взноса | НП | НП | 8,59% | 0,0859 |

| • Ставка взноса работодателя | НП | НП | 8,77% | 0,0877 |

| Пенсионная система государственных служащих (PERS) | Процент | Ставка | Процент | Ставка |

| • Ставка членского взноса | 6,00% | 0,0600 | 7,90% | 0,0790 |

| • Ставка взноса работодателя | 12,86% | 0,1286 | 12,86% * 9 0217 | 0,1286 * |

| PERS Государственные выборные должностные лица | ||||

| • Ставка членского взноса | 7,50% | 0,0750 | 7,90% | 0,0790 |

| • Ставка взноса работодателя | 19,20% | 0,1920 | 12,86% * 9 0217 | 0,1286 * |

| PERS JBM Государственные агентства – судьи Верховного суда, судьи апелляционного и высшего суда | ||||

| • Ставка членского взноса | 9,76% | 0,0976 | 17,25% | 0,1725 9002 2 |

| • Ставка взноса работодателя | 15,36% | 0,1536 | 15,36% * | 0,1536 * |

| PERS JBM Округа и города – судьи районных и муниципальных судов | ||||

| • Ставка членского взноса | 12,26% | 0,1226 | 19,75% | 0,1975 900 22 |

| • Ставка взноса работодателя | 12,86% | 0,1286 | 12,86% * | 0,1286 * |

| Пенсионная система работников общественной безопасности (PSERS) | Процент | Ставка | Процент | Ставка |

| • Ставка членского взноса | НП | НП | 7,20% | 0,0720 |

| • Ставка взноса работодателя | NA | н/п | 12,14% | 0,1214 |

| Пенсионная система патрульной службы штата Вашингтон (WSPRS) | Процент | Ставка | Процент | Ставка |

| • Ставка членского взноса | 8,45% | 0,0845 | 8,45% | 0,0845 |

| • Ставка взноса работодателя | 17,68% | 0,1768 | 17,68% | 0,1768 |

Ставки взносов, действующие с 01. | ||||

|---|---|---|---|---|

| План 1 | План 2 | |||

| Пенсионная система школьных работников (SERS) | Процент | Ставка | Процент | Тариф |

| • Ставка членских взносов | НП | НП | 8,25% | 0,0825 |

| • Ставка взноса работодателя | НП | НП | 13,19% * | 0,131 9 * |

| Пенсионная система учителей (TRS) | Процент | Ставка | Процент | Ставка |

| • Ставка членского взноса | 6,00% | 0,0600 | 7,77% | 0,0777 |

| • Ставка взноса работодателя | 15,51% | 0,1551 | 15,51% * 9 0217 | 0,1551 * |

| Избранные должностные лица правительства штата TRS | ||||

| • Ставка членского взноса | 7,50% | 0,0750 | 7,77% | 0,0777 |

| • Ставка взноса работодателя | 15,51% | 0,1551 | 15,51% * 9 0217 | 0,1551 * |

| TRS JBM Государственные агентства – судьи Верховного суда, судьи апелляционного и высшего судов | ||||

| • Ставка членских взносов | 9,76% | 0,0976 | НП | НП |

| • Скорость взносов работодателя | 15,51% | 0,1551 | NA | NA |

09.2019

09.2019 Ставки взносов работодателей в оплачиваемый отпуск по семейным обстоятельствам и болезни и калькулятор

Большинство работодателей штата Массачусетс должны производить удержания из заработной платы от имени своих сотрудников в соответствии с законом об оплачиваемых отпусках по семейным обстоятельствам и больничным (PFML). Узнайте о ставках взносов и используйте калькулятор, чтобы рассчитать свой вклад.

Узнайте о ставках взносов и используйте калькулятор, чтобы рассчитать свой вклад.

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Обзор

Работодатели несут ответственность за отправку взносов на отпуск по семейным обстоятельствам и отпуск по болезни в Департамент семьи и отпусков по болезни (DFML) от имени лиц, на которых распространяется страхование. Для этого работодатели должны удерживать взносы PFML из зарплаты сотрудников. Работодатели обязаны отправлять взносы работодателей только в том случае, если у них есть 25 или более застрахованных лиц в своей рабочей силе.

Индивидуальные взносы ограничиваются максимальным налогом на социальное обеспечение.

Работодатели должны вносить по крайней мере минимальную долю взноса, описанную ниже; однако они могут решить покрыть большую долю взноса для некоторых или всех своих сотрудников. Например:

Работодатели должны проконсультироваться со своим юрисконсультом о применении различных процентов в своей организации.

Ставки взносов устанавливаются ежегодно с 1 января по 31 декабря. Новая ставка взносов применяется к заработной плате, полученной 1 января каждого года или после этой даты.

Если у вас есть частный план или план самострахования, по которому вашим сотрудникам выплачиваются пособия, равные или равные PFML, и вам разрешено освобождение, вы не обязаны делать взносы PFML на эти пособия.

Налоги на пособия по планам частного или самострахования являются отдельной темой; мы предлагаем проконсультироваться со специалистом по налогам.

Дополнительные ресурсы

Калькулятор взносов работодателя

На приведенных ниже диаграммах показаны ставки взносов работодателей, а наш калькулятор взносов поможет вам оценить, как это будет выглядеть для вас и вашей рабочей силы в Массачусетсе.

Используя этот калькулятор, я понимаю, что Департамент семейных и медицинских отпусков не связан данными оценками.

Согласен. Подведите меня к калькулятору.

Отказ от ответственности

Информация и расчеты, представленные на этом сайте, не обязательно отражают фактическую сумму вашего требуемого взноса. Результаты калькулятора являются приблизительными и не должны рассматриваться как окончательное определение вашего требуемого вклада.

2022

Разделение ставки взноса для работодателей с 25 или более застрахованными лицамиРаботодатели с 25 или более застрахованными лицами должны отправить в DFML взнос в размере 0,68% от соответствующей заработной платы. Этот взнос может быть разделен между застрахованным лицом из заработной платы или удержаний из заработной платы и взносом работодателя.

Отпуск по семейным обстоятельствам Из заработной платы застрахованного лица может удерживаться до 100% взноса в связи с отпуском по семейным обстоятельствам (0,12% от приемлемой заработной платы).

До 40 % взноса за отпуск по болезни может быть удержано из заработной платы лица, на которое распространяется страхование (0,224 % от приемлемой заработной платы). Работодатели несут ответственность за внесение оставшихся 60% (0,336% от приемлемой заработной платы).

Разделение ставки взноса для работодателей, у которых менее 25 застрахованных лиц

Работодатели, у которых менее 25 застрахованных лиц, должны отправить эффективную ставку взноса в размере 0,344% от приемлемой заработной платы. Эта ставка взноса меньше, потому что мелкие работодатели не обязаны платить долю работодателя в взносе на отпуск по болезни.

Мелкие работодатели несут ответственность за отправку средств, удержанных из заработной платы застрахованных лиц, но не обязаны вносить взносы сами. Однако они могут принять решение о покрытии части или всей доли застрахованных лиц.

Отпуск по семейным обстоятельствам

До 100 % взноса в связи с отпуском по семейным обстоятельствам может быть удержано из заработной платы застрахованного лица (0,12 % от приемлемой заработной платы).

Отпуск по болезни

До 100 % взноса на отпуск по болезни может быть удержано из заработной платы застрахованного лица (0,224 % от приемлемой заработной платы). Доля работодателя не предусмотрена для работодателей, у которых менее 25 застрахованных лиц.

Дополнительные ресурсы

2023

Разделение ставки взноса для работодателей с 25 или более застрахованными лицамиРаботодатели с 25 или более застрахованными лицами должны направить в DFML взнос в размере 0,63% от соответствующей заработной платы. Этот взнос может быть разделен между застрахованным лицом из заработной платы или удержаний из заработной платы и взносом работодателя.

Отпуск по семейным обстоятельствам Из заработной платы застрахованного лица может удерживаться до 100% взноса в связи с отпуском по семейным обстоятельствам (0,11% от приемлемой заработной платы).

До 40 % взноса за отпуск по болезни может быть удержано из заработной платы застрахованного лица (0,208 % от приемлемой заработной платы). Работодатели несут ответственность за внесение оставшихся 60% (0,312% от приемлемой заработной платы).

Разделение ставки взноса для работодателей, у которых менее 25 застрахованных лиц

Работодатели, у которых менее 25 застрахованных лиц, должны отправить эффективную ставку взноса в размере 0,318% от приемлемой заработной платы. Эта ставка взноса меньше, потому что мелкие работодатели не обязаны платить долю работодателя в взносе на отпуск по болезни.

Мелкие работодатели несут ответственность за отправку средств, удержанных из заработной платы застрахованных лиц, но не обязаны вносить взносы сами. Однако они могут принять решение о покрытии части или всей доли застрахованных лиц.

Отпуск по семейным обстоятельствам До 100 % взноса на отпуск по семейным обстоятельствам может удерживаться из заработной платы застрахованного лица (0,11 % от приемлемой заработной платы).

Отпуск по болезни

До 100 % взноса на отпуск по болезни может удерживаться из заработной платы застрахованного лица (0,208 % от приемлемой заработной платы). Доля работодателя не предусмотрена для работодателей, у которых менее 25 застрахованных лиц.

| Дата публикации: | 23 января 2019 г. |

|---|---|

| Последнее обновление: | 22 сентября 2022 г. |

Помогите нам улучшить Mass.