Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку? – Учет без забот

- Опубликовано 23.01.2017 22:30

- Автор: Administrator

- Просмотров: 66116

В последнее время сразу нескольким моим клиентам пришли похожие требования о предоставлении пояснений к декларации по НДС. «Превышение налоговых вычетов по строке 170 раздела 3 над суммой налога исчисленной строка 070 раздела 3 налоговой декларации НДС», — говорится в письме от налоговой. Также есть оговорка о суммах, которые были отражены по данным строкам с момента образования организации (!). О чем же идет речь в данном требовании, и как разобраться, была ли допущена ошибка в вашей отчетности?

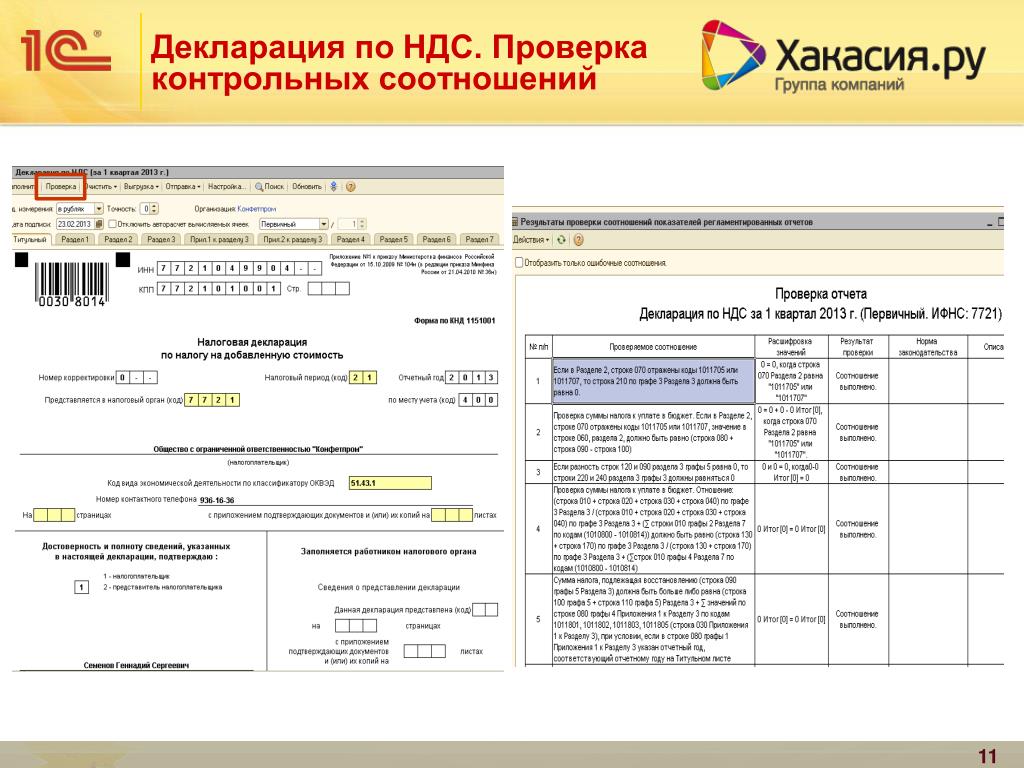

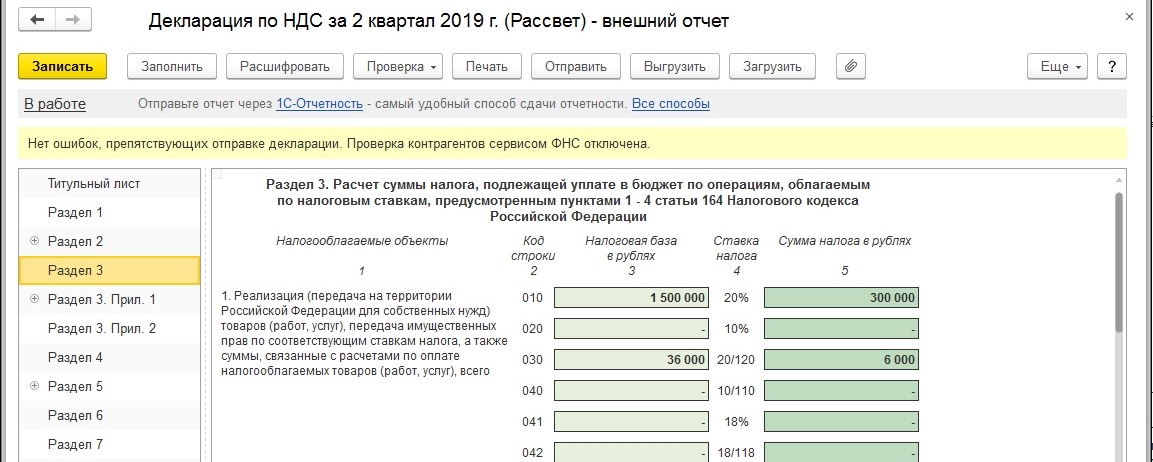

В строке 070 раздела 3 отражается сумма НДС, исчисленного с авансов, уплаченных покупателями. Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

Если мы проанализируем данные одного квартала, то можем допустить ситуацию, когда сумма к вычету (строка 170) будет больше суммы исчисленного НДС с авансов (строка 070). Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Как же найти ошибку? Начать лучше с проверки последней сданной декларации и двигаться к более ранним отчетам, если ошибка не обнаружится сразу. Я рекомендую проводить проверку в 2 этапа:

1) Сверить суммы по строкам 070 и 170 в декларации с оборотами между счетами 68.

Сумма оборота между данными счетами, расположенная в колонке кредит, должна быть равна строке 070 раздела 3 декларации по НДС.

А сумма оборотов в колонке дебет в большинстве случаев равна строке 170.

Однако, если в данном налоговом периоде ваша организация осуществляла возврат покупателю аванса, с которого ранее был исчислен НДС, то сумма данного НДС будет отражена в строке 120 раздела 3. Соответственно, на сумму НДС с такого возврата появится расхождение между оборотами счетов 76.АВ и 68.02 и строкой 170.

2) Сверить обороты по дебету и кредиту счета 62.02 с оборотами счета 76.АВ.

О том, как это сделать, я подробно рассказывала в видеоуроке Проверка НДС с авансов в 1С — ВИДЕО

Таким образом, проверяем все сданные декларации до тех пор, пока не обнаружим сумму расхождений, указанную в требовании (она может сложиться из нескольких периодов), и не выясним причины данных расхождений.

В том случае, если вам необходимо больше информации о заполнении и проверке декларации по НДС в 1С, а также о популярных требованиях от ФНС по данной теме, то я очень рекомендую Вам приобрести запись нашего вебинара «Заполнение и проверка декларации по НДС в 1С: Бухгалтерии 8 (на практических примерах)». Также в подарок Вы получите запись вебинара «Разбор популярных ошибок учета НДС в 1С: Бухгалтерии 8». Подробная информация доступна по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Новая декларация по ндс с 01.07 2021

Консультация эксперта

С 8 июля в России вступило в силу Положение о национальной системе прослеживаемости товаров. Для отражения необходимой информации уточнены бланки со сведениями из книги покупок, книги продаж и журнала учета выставленных и полученных счет-фактур и обновлена отчетность по НДС. Подробнее об изменениях в декларации по НДС рассказала наш эксперт Мария Пивкина.

Для отражения необходимой информации уточнены бланки со сведениями из книги покупок, книги продаж и журнала учета выставленных и полученных счет-фактур и обновлена отчетность по НДС. Подробнее об изменениях в декларации по НДС рассказала наш эксперт Мария Пивкина.

***

Положение о национальной системе прослеживаемости товаров и Перечень товаров, подлежащих прослеживаемости, вступило в силу 8 июля 2021 года (Постановление Правительства РФ от 01.07.2021 N 1108 , Постановление Правительства РФ от 01.07.2021 N 1110). Для отражения необходимой информации по прослеживаемым товарам были уточнены бланки со сведениями из книги покупок, книги продаж и журнала учета выставленных и полученных счет-фактур и обновлена отчетность по НДС (Постановление Правительства РФ от 02.04.2021 N 534 ). Изменения коснулись не всех налогоплательщиков, но новая форма обязательна к применению всем.

Что кардинально поменялось в декларации?Изменения приводятся в Приказе ФНС России от 26. 03.2021 N ЕД-7-3/228@ и прежде всего коснулись смены штрих-кодов.

03.2021 N ЕД-7-3/228@ и прежде всего коснулись смены штрих-кодов.

А также уточнены некоторые разделы. В частности,

- раздел 8 и приложение 1 к нему, где отражаются сведения из книги покупок;

- раздел 9 и приложение 1 к нему, где указываются сведения из книги продаж;

- раздел 10 и раздел 11 со сведениями из журнала учета выставленных и полученных счет-фактур по операциям в интересах другого лица.

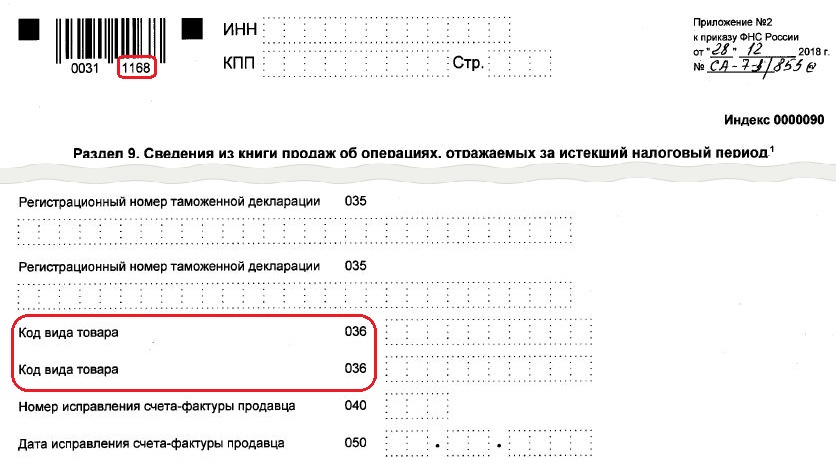

Из 8 раздела декларации по НДС убрали строку 150, в которой отражался номер таможенной декларации. Вместо нее добавлены строки 200-230, в которых отражается информация о прослеживаемых товарах.

Аналогичные изменения были внесены в дополнительный лист книги покупок (приложение 1 к разделу 8).

Согласно п.45.4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость , вышеуказанные строки подлежат заполнению на основании сведений, отраженных в графах 16-19 книги покупок .

В строке 200 раздела 8 Декларации по НДС отражается регистрационный номер партии товара, подлежащего прослеживаемости, который переносится из графы 16 книги покупок (графа 11 счет-фактуры).

В строке 210 раздела 8 указывается код количественной единицы измерения товара, который переносится из графы 17 книги покупок (графа 12 счет-фактуры).

Из графы 18 книги покупок ( графа 13 счет-фактуры) данные переносятся в строку 220 раздела 8 декларации НДС – в ней указывается количество товара, подлежащего прослеживаемости. А стоимость товара приводится в строке 230 , которая заполняется на основании графы 19 книги покупок.

Следует отметить, что если в отношении товаров нет прослеживаемости, то в данных строках поставьте прочерки (п.п.16.3 Порядка заполнения декларации по НДС ).

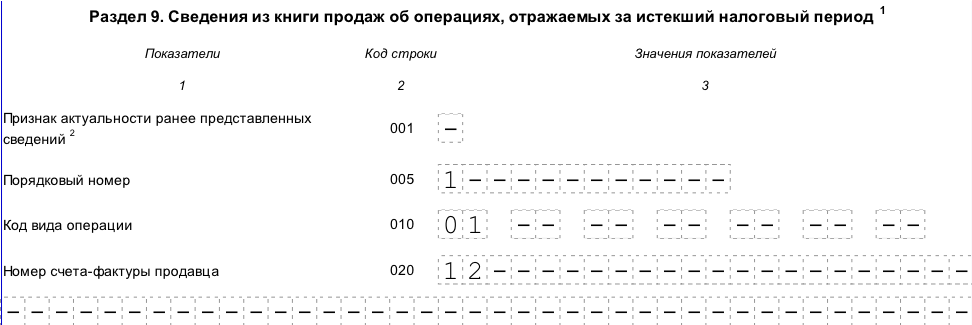

До внесения изменений, регистрационный номер таможенной декларации отражался в строке 035 раздела 9 Декларации по НДС. В новой форме данная строка отсутствует и вместо нее появились новые строки.

На основании п.47.4 Порядка заполнения раздела 9 декларации «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» новые строки заполняются следующим образом:

- 221 «Регистрационный номер декларации на товары»— в ней отражается номер из графы 20 книги продаж.

- 222 «Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости» — отражается код из графы 21книги продаж

- 223 «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости» — данные из графы 22 книги продаж.

- 224 «Стоимость товара, подлежащего прослеживаемости» — данные из графы 23 книги продаж.

Так как раздел 9 был скорректирован, аналогичные изменения внесены в дополнительный лист книги продаж — Приложение 1 к разделу 9. Сведения о прослеживаемых товарах отражаются в строках 301-304.

Аналогичные по содержанию строки появились в разделах:

- 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период». В нем появились строки

- 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период». В нем появились строки 210-240.

В нем появились строки 210-240.

В нем появились строки 210-240.Обратите внимание, в этой статье наш эксперт рассказал о сроках сдачи отчетности за 9 месяцев 2021 года и особенностях ее заполнения.

Приказом ФНС скорректирован п.38.12 Порядка заполнения декларации. Теперь в графе 5 строки 118 отражается общая сумма налога (сумма величин графы 5 строк 010 — 042, 045 — 080, 105 — 115), исчисленная с учетом восстановленных сумм налога за налоговый период. Предыдущий порядок предусматривал включение сумм из строк 043 и 044.

Также был изменен п.38.22 Порядка заполнения декларации. Согласно новому порядку, в графе 3 по строке 190 отражается общая сумма налога, подлежащая вычету, определяемая как сумма величин, указанных в строках 120, 130 — 185.

Иные изменения в Порядке заполнения декларации НДС связаны непосредственно с появлением новых строк в разделах 8-11 декларации по НДС.

В Приложение 1 к Порядку заполнения декларации также внесены изменения, а именно:

код 1010823 графы «Наименование операции» теперь звучит – «Операции по реализации товаров (работ, услуг) и (или) имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными (банкротами), в том числе товаров (работ, услуг), изготовленных и (или) приобретенных (выполненных, оказанных) в процессе осуществления хозяйственной деятельности после признания должников в соответствии с законодательством Российской Федерации несостоятельными (банкротами)»;

код 1010243 – «Реализация долей в уставном (складочном) капитале организаций, долей в праве собственности на общее имущество участников договора инвестиционного товарищества, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов, за исключением базисного актива производных финансовых инструментов, подлежащего налогообложению налогом на добавленную стоимость».

А код 1010236 исключен.

Справочно-правовая система КонсультантПлюс поможет заполнить декларацию без ошибок. В системе Консультант Плюс Вы сможете найти образцы заполнения новой декларации НДС. Ознакомиться с образцом вы можете, перейдя по ссылке:

Форма: Налоговая декларация по НДС за III квартал 2021 г. (Форма по КНД 1151001) (образец заполнения) (КонсультантПлюс, 2021) {КонсультантПлюс}

С какого периода нужно применять новую форму декларации?На основании п.2 Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@ новая форма декларации применяется с отчетности за третий квартал 2021 года.

Что еще нужно учесть бухгалтеру при представлении декларации по НДС?С 1 июля был расширен перечень оснований для аннулирования отчетности. Изменения внесены Федеральным законом от 23.11.2020 N 374-ФЗ .

А также Приказом ФНС России от 25.05.2021 N ЕД-7-15/519@ утверждены новые контрольные соотношения для декларации НДС.

Ознакомиться с новыми правилами аннулирования отчетности и контрольными соотношениями поможет справочно-правовая система КонсультантПлюс

ВопросКакой штраф могут вменить организации, если не отразить сведения о прослеживаемости товаров в декларации НДС, и нужно ли будет сдавать уточненную декларацию?

ОтветПо нашему мнению, сдавать уточненку не обязательно, так как данная ошибка не повлияла на уплаченную сумму налога. Но вы можете представить уточненную декларацию.

ФНС в Письме от 30.06.2021 N ЕА-4-15/9208@ уточнила, что в рамках переходного периода (не менее года) нет ответственности за нарушение правил прослеживаемости. Участникам оборота дают время, чтобы настроить программное обеспечение.

Мария Пивкина, ведущий экономист-консультант ООО «Что делать Консалт»

Приглашаем на наш семинар 9 декабря: «Экспертный анализ всех налоговых новшеств. Практика применения в 2021 году и ожидания-2022»

Обзор таможенных деклараций — Таможня Норвегии

С 2017 года таможня Норвегии будет предлагать обзор таможенных деклараций в качестве новой услуги в Altinn. Цель решения — предложить всем предприятиям, зарегистрированным в Центральном координационном реестре юридических лиц, обзор собственных таможенных деклараций.

Цель решения — предложить всем предприятиям, зарегистрированным в Центральном координационном реестре юридических лиц, обзор собственных таможенных деклараций.

Эта услуга предлагает всем предприятиям, задекларировавшим товары в норвежской таможне, ежемесячный обзор всех таможенных деклараций, относящихся к их собственному предприятию. Будет подготовлен один обзор для каждого номера клиента. Система таможенного декларирования Норвегии (TVINN) является источником информации в обзоре. Обзор таможенной декларации будет доступен на второй рабочий день после окончания предыдущего месяца. Когда новый обзор станет доступным в Altinn, предприятие получит уведомление по электронной почте от Altinn.

Относительно Altinn: Обзор декларации доступен для всех предприятий, которые импортировали или экспортировали товары в соответствующий период. Контроль доступа соответствует стандартам Altinn: https://www.altinn.no/no/Portalhjelp/Administrere-rettigheter-og-prosessteg/Gi-roller-og-rettigheter. Роль конечного пользователя в Altinn: Regnskapsmedarbeider , Regnskapsmedarbeider uten signeringsrettigheter , Regnskapsfører med signeringsrettigheter og Revisormedarbeider .

Роль конечного пользователя в Altinn: Regnskapsmedarbeider , Regnskapsmedarbeider uten signeringsrettigheter , Regnskapsfører med signeringsrettigheter og Revisormedarbeider .

Зарегистрированные предприятия-плательщики НДС

С 2017 года все зарегистрированные предприятия-плательщики НДС должны сообщать НДС об импорте в налоговую администрацию Норвегии, а не в норвежскую таможню. Обзор таможенной декларации покажет информацию, которая может быть полезна зарегистрированным предприятиям-плательщикам НДС при заполнении декларации по НДС. Важно отметить, что Налог в обзоре таможенной декларации не содержит НДС, если получатель зарегистрирован как плательщик НДС.

Обзор декларации — это только обзор части информации, которой предприятие уже располагает в утвержденных таможенных декларациях. Предприятия, которые импортируют и экспортируют товары, должны продолжать соблюдать обязательство по сохранению в соответствии с разделом 4-12 Закона о таможне с правилами.

Подробнее о расчете НДС на импорт читайте на сайте Налогового управления Норвегии.

База НДС и статистическая стоимость

Для зарегистрированных предприятий, являющихся плательщиками НДС, база НДС и НДС с 2017 года больше не будут являться частью таможенной декларации, и поэтому эти суммы не будут отображаться в обзоре таможенной декларации. Там, где это применимо, будут указаны только другие налоги, указанные в таможенной декларации, такие как специальные пошлины, исследовательские сборы, экспортный налог на рыбу, пошлины и/или налог на сырье.

Как правило, база НДС будет соответствовать статистической стоимости (столбец 46 в таможенной декларации) плюс любые пошлины и налоги, хотя есть исключения. Эти исключения:

- При реимпорте после переработки за границей, например, переработки сырья.

- При ввозе произведений искусства, предметов коллекционирования и антиквариата.

- При ввозе зуботехнической продукции.

- Реимпорт после ремонта/бесплатного ремонта объектов.

Для предприятий, не зарегистрированных в качестве плательщика НДС, при декларировании необходимо указать НДС, как и прежде, и сумма НДС появится в обзоре декларации.

Подробнее об обзоре таможенной декларации

Обзор таможенной декларации доступен в формате PDF и XML. Обзор показывает все утвержденные декларации, за исключением дополнительных требований и предварительных деклараций. Каждая декларация показывает статистическую стоимость и общую налогооблагаемую сумму по декларации.

Обзор таможенной декларации также показывает декларации для каждого номера клиента, который зарегистрирован как получатель при импорте в столбце 8 и отправитель при экспорте в столбце 2 таможенной декларации.

Для каждого клиента составляется сводка по номеру клиента (регистрационный номер), который зарегистрирован в Центральном координационном реестре юридических лиц. Если декларация касается подгруппы, равной типу предприятия «компания» (BEDR), для каждой подгруппы будет подготовлен отдельный обзор. Получателем обзоров деклараций является основное юридическое лицо.

Получателем обзоров деклараций является основное юридическое лицо.

Дата оформления декларации будет определять, когда декларация будет показана в обзоре декларации. Исключение составляют временные объявления. Они будут отображаться независимо от даты оформления.

Обзор деклараций включает все типы утвержденных импортных и экспортных деклараций:

- Обычные декларации (FU).

- Окончательный расчет после предварительной декларации (EN).

- Все типы временных деклараций (ВВ) в зависимости от статуса декларации на момент подготовки обзора декларации.

- Реимпорт/реэкспорт и т. д. (MA).

- Преобразования, такие как ретроспективные расчеты (EB), возвраты (RE) и статистические исправления (SO).

Обзоры не будут удалены из Altinn. В долгосрочной перспективе может возникнуть необходимость удалить старые обзоры, но решение о том, когда это произойдет, еще не принято.

Ссылка: Вот список кодов статуса обработки, которые будут использоваться в обзоре таможенной декларации (pdf). (80 КБ) (205 КБ)

(80 КБ) (205 КБ)

(СПИСОК, СВЯЗАННЫЙ ВЫШЕ, ДОСТУПЕН ТОЛЬКО НА НОРВЕЖСКОМ ЯЗЫКЕ)

Ошибки в обзоре таможенной декларации

В случаях, когда в обзоре таможенной декларации есть ошибки, клиент не получит новый обзор.

Если выяснится, что в декларациях в обзоре деклараций есть ошибки из-за того, что они заявлены не тому клиенту, новый обзор деклараций не будет выдан. Исправление декларации с неверным заказчиком будет отображаться как перерасчет в обзоре декларации, за месяц утверждения перерасчета.

Как исправить ошибки?

Сначала свяжитесь с декларантом, который прошел Таможенное оформление (вы найдете декларанта в графе «Декларант» в обзоре) и сообщите ему об ошибке. Большинство декларантов могут отправить нам электронные исправления, используя систему таможенного оформления TVINN. Когда таможня получает электронное исправление через декларанта, наше время обработки невелико – редко больше одного дня. В качестве альтернативы вы можете подать заявку на исправление через Altinn. Подробнее об этом можно прочитать здесь.

Подробнее об этом можно прочитать здесь.

Примеры файлов

Ниже приведены примеры того, как обзор таможенной декларации будет отображаться в различных форматах. (ОБРАЗЦЫ, ССЫЛКИ НИЖЕ, ДОСТУПНЫ ТОЛЬКО НА НОРВЕЖСКОМ ЯЗЫКЕ)

- Обзор таможенной декларации в формате PDF (44 kB) (DeklarasjonsoversiktPDF.PDF)

- Обзор таможенной декларации в формате XML (DeklarasjonsoversiktXML.xml) *

- Описание: образцы содержимого файла XML (pdf) (168 КБ) (91 КБ)

- Общее описание формата файлов XML, для тех, кто хочет создать собственное решение ввода (XmlRapport2.xsd) (выберите веб-браузер в качестве программы, чтобы открыть файл).

*XML-файл можно открыть в электронной таблице

Подробнее о содержимом PDF-файла

PDF-документ имеет портретный формат A4. Обзор сгруппирован по типам деклараций, и для определенных типов деклараций сделаны дополнительные поясняющие строки, чтобы предоставить наиболее актуальную информацию.

Внутри каждой группы декларации отображаются со следующей информацией:

- Дата оформления.

- Разрешение/серийный номер.

- Имя декларанта.

- Статистическое значение, накопленное для всей декларации.

- Начисленная сумма пошлин и налога за всю декларацию.

Следующая информация отображается только в файле PDF:

- Адрес отправителя и получателя.

- Сводка по налогам.

- Спецификация общей суммы налогов по видам налогов.

Декларации о преобразовании

Для деклараций о преобразовании налогооблагаемой суммой является разница между первоначальной декларацией и преобразованием. В столбце статистического значения сумма представляет собой разницу между декларацией преобразования и декларацией, которая была преобразована. Именно эти суммы могут составлять часть базы НДС.

Кроме того, в дополнительной строке указывается разрешение и серийный номер исходной декларации, а также полное статистическое значение конвертации. Это делается для того, чтобы получатели могли согласовать исходную декларацию.

Это делается для того, чтобы получатели могли согласовать исходную декларацию.

Временный ввоз

Для обзора временного ввоза отображается статус обработки декларации, чтобы было видно, какие декларации не были закрыты.

Резюме

Статистические значения и налоги суммируются для обычного импорта и экспорта, но не для реимпорта и реэкспорта, поскольку статистическая стоимость декларируется в соответствии с несколько иными правилами. Статистическая стоимость реимпорта в некоторых случаях представляет собой прирост стоимости, а в других случаях — общую стоимость. Поэтому необходимо оценить индивидуальную декларацию, чтобы определить базу НДС.

Кроме того, настраивается обзор задекларированных налогов с налогооблагаемой суммой по видам налогов. Налоги на реимпорт/реэкспорт являются фактическими и составляют часть спецификации.

О содержимом файла XML

Файл XML содержит несколько больше информации из декларации, чем файл PDF. Сделан обзор содержимого, который также показывает отличие от файла PDF (см. обзор ссылок выше). XML определяется таким образом, что его можно использовать для согласования и расчетов в Excel и других типах электронных таблиц, где это применимо, которые могут преобразовывать XML-файлы в формат электронных таблиц.

Сделан обзор содержимого, который также показывает отличие от файла PDF (см. обзор ссылок выше). XML определяется таким образом, что его можно использовать для согласования и расчетов в Excel и других типах электронных таблиц, где это применимо, которые могут преобразовывать XML-файлы в формат электронных таблиц.

Важно отметить, что решение будет проходить тестирование осенью и в него могут быть внесены изменения. Обо всех подобных изменениях будет сообщено на нашем сайте

О применении налогоплательщиками ставки НДС 7% в период действия правового режима военного положения, чрезвычайного положения в сфере поставок топлива и других нефтепродуктов

На период действия режима военного/чрезвычайного положения, в соответствии с пунктом 82 подпункта 2 раздела ХХ Налогового кодекса Украины, операций по ввозу на таможенную территорию Украины и поставке на таможенную территорию Украины (в том числе произведенных в таможенная территория Украины) следующих товаров облагаются по ставке НДС 7%:

— бензины автомобильные, тяжелые дистилляты и сжиженные газы, классифицируемые по классификации Украины кодов ВЭД, указанных в подпункте 215. 3.4 пункта 215.3 статьи 215 НКУ, для которых установлена ставка акцизного налога в размере 0,00 евро за 1000 литров устанавливается согласно пункту 41 подпункта 5 настоящей статьи;

3.4 пункта 215.3 статьи 215 НКУ, для которых установлена ставка акцизного налога в размере 0,00 евро за 1000 литров устанавливается согласно пункту 41 подпункта 5 настоящей статьи;

— нефть сырая или нефтепродукты, полученные из битуминозных пород (полезных ископаемых), классифицируемые по классификации Украины кодов ВЭД 270900 10 00 и 2709 00 90 00 (далее – топливо и прочие нефтепродукты).

Таким образом, при правовом режиме военного/чрезвычайного положения при поставках топлива и других нефтепродуктов в стоимость таких товаров включена ставка НДС 7% ( независимо от того, когда такие топливо и нефтепродукты были приобретенные – до введения ставки НДС 7% на такие товары или после ее введения ).

Формирование налогового кредита при приобретении товаров и услуг, а также при ввозе товаров на таможенную территорию Украины, для их использования в операциях, облагаемых 7-процентной ставкой, в частности, для поставки топлива и других масел продукции осуществляется в общем порядке, то есть исходя из суммы НДС, уплаченной (начисленной) при приобретении/ввозе таких товаров/услуг. Кроме того, Налоговый кредит формируется в предыдущие налоговые периоды при приобретении товаров и услуг, а также при ввозе товаров на таможенную территорию Украины, используемых в операциях, облагаемых НДС по ставке 7%, в частности, при поставке топлива и прочие нефтепродукты не подлежат корректировке в связи с применением настоящей ставки НДС .

Кроме того, Налоговый кредит формируется в предыдущие налоговые периоды при приобретении товаров и услуг, а также при ввозе товаров на таможенную территорию Украины, используемых в операциях, облагаемых НДС по ставке 7%, в частности, при поставке топлива и прочие нефтепродукты не подлежат корректировке в связи с применением настоящей ставки НДС .

Таким образом, исходя из изложенного, существует возможность формирования отрицательного значения суммы налога на добавленную стоимость, определяемой как разница между суммой налогового обязательства, исчисленной по ставке 7%, и суммой налогового кредита, в которую включена стоимость топлива по более высокая ставка (20%). При этом такая отрицательная величина не подлежит возмещению из государственного бюджета на счет плательщика, а включается в налоговый кредит и уменьшает сумму налоговых обязательств, подлежащих уплате в бюджет в последующие отчетные периоды.

В случае если налогоплательщик, в течение отчетного периода осуществлявший операции по поставке топлива и других нефтепродуктов, указанные в пункте 82 подпункта 2 раздела ХХ НКУ, по результатам такого отчетного периода, сумма налога, определенная в декларация по НДС, согласно п. 200.1 ст. 200 НКУ, отрицательная – то такая сумма налога не может быть заявлена (ни в текущем отчетном периоде, ни в следующих отчетных периодах) для возмещения в бюджет, в том числе за счет налоговой задолженности возмещения НДС или иного налога (не может быть заявлено в декларации по НДС по строкам 20.1, 20.2, 20.2.1 и 20.2.2) и подлежит только включению в налоговый кредит последующих отчетных периодов (отражено только по строке 20.3 декларация по НДС).

200.1 ст. 200 НКУ, отрицательная – то такая сумма налога не может быть заявлена (ни в текущем отчетном периоде, ни в следующих отчетных периодах) для возмещения в бюджет, в том числе за счет налоговой задолженности возмещения НДС или иного налога (не может быть заявлено в декларации по НДС по строкам 20.1, 20.2, 20.2.1 и 20.2.2) и подлежит только включению в налоговый кредит последующих отчетных периодов (отражено только по строке 20.3 декларация по НДС).

Относительно отражения суммы НДС в фискальном чеке

Требования пункта 2 статьи 3 Закона Украины от 06.07.1995 № 265/95-ВР «Об использовании регистраторов расчетных операций в торговле, общественное питание и услуги» предусматривают, что хозяйствующие субъекты, осуществляющие поставку (реализацию) топлива конечным потребителям, обязаны продолжать осуществление розничной реализации топлива с формированием и выдачей соответствующих расчетных документов с обязательным отражением соответствующей ставки НДС, применимой к таким операциям по поставке (продаже).

Форма и содержание расчетных документов определяется Положением о форме и содержании расчетных документов/электронных расчетных документов, утвержденным Приказом Минфина России от 21.01.2016 № 13 с изменениями и дополнениями (далее – Положение).

Положением установлено, что ставка НДС является одним из обязательных реквизитов расчетных документов, при отсутствии которого документ не принимается в качестве расчетного документа.

В связи с этим всем хозяйствующим субъектам, осуществляющим розничную реализацию топлива, требуется перепрограммировать свои регистраторы расчетных операций, изменив ставку НДС с 20 до 7% в целях соблюдения действующего законодательства, отражения соответствующих налоговых обязательств и сборов и выдачи соответствующие расчетные документы потребителям.

Об освобождении от уплаты акциза при реализации топлива

Законом Украины от 15.03.2022 № 2120-IX (дата вступления в силу 17.03.2022) с изменениями в подпункт 2 раздела ХХ «Переходные положения» Налоговый кодекс Украины (далее – Кодекс) с пунктом 82, согласно которому временно на период действия военного/чрезвычайного положения, операции по поставке на таможенную территорию Украины и ввозу на таможенную территорию Украины бензина автомобильных, тяжелых дистиллятов и сжиженных газов, классифицируемых по украинской классификации кодов ВЭД, определенных подпунктом 215. 3.4 пункта 215.3 статьи 215 Кодекса, который согласно пункту 41 подраздела 5 раздела ХХ «Переходные положения» , для которых установлена ставка акцизного налога в размере 0,00 евро за 1000 литров, а также сырая нефть или нефтепродукты, полученные из битуминозных пород (полезных ископаемых), классифицируемых по классификации Украины F Коды ЕА 270900 10 00 и 2709 00 90 00 облагаются налогом по ставке 7%.

Плательщиками акциза на топливо являлись производители и импортеры такого топлива до 17.03.2022. В цену топлива, ввезенного в Украину 17.03.2022 импортерами и/или реализованного на таможенной территории его производителями и импортерами до этой даты, включена сумма уплаченного акциза. В настоящее время предусматривается возмещение такого акциза.

При ввозе топлива на таможенную территорию Украины импортерами и реализации топлива производителями акциз не начисляется и не уплачивается в бюджет с 17.03.2022. Следует отметить, что сумма такого акциза в цене топлива до 17.