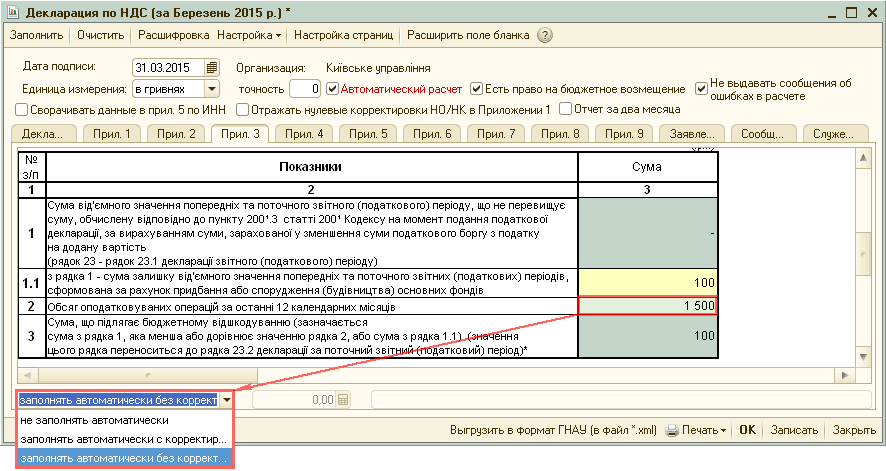

XI. Порядок заполнения раздела 6 декларации «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена»

Подготовлена редакция документа с изменениями, не вступившими в силу

XI. Порядок заполнения раздела 6 декларации

«Расчет суммы налога по операциям по реализации товаров

(работ, услуг), обоснованность применения налоговой ставки

0 процентов по которым документально не подтверждена»

43. При заполнении раздела 6 декларации необходимо указать ИНН и КПП налогоплательщика; порядковый номер страницы.

43.1. По строкам 010 отражаются коды операций в соответствии с приложением N 1 к настоящему Порядку.

43.2. По строкам 020 по каждому коду операции отражаются раздельно налоговые базы по соответствующим операциям по реализации товаров (работ, услуг), момент определения налоговой базы по которым определен в соответствии со статьей 167 Кодекса и (или) пунктом 5 Протокола. По строкам 030 отражаются суммы налога, исчисленные по соответствующей налоговой ставке, по операциям реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена в установленном порядке.

По строкам 030 отражаются суммы налога, исчисленные по соответствующей налоговой ставке, по операциям реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена в установленном порядке.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

43.3. Утратил силу. — Приказ ФНС России от 28.12.2018 N СА-7-3/853@.

(см. текст в предыдущей редакции)

43.4. По строкам 040 по каждому коду операции отражаются налоговые вычеты по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена, включающие:

сумму налога, предъявленную налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав;

сумму налога, уплаченную налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

сумму налога, уплаченную покупателем — налоговым агентом при приобретении товаров (работ, услуг).

43.5. По строке 050 отражается сумма налога, которая определяется как сумма величин, отраженных по строкам 030 по каждому коду операции.

43.6. По строке 060 отражается сумма налоговых вычетов по операциям реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена. Данная сумма налога определяется как сумма величин, отраженных по строкам 040 по каждому коду операции.

43.7. По строкам 070 отражаются соответствующие коды операций согласно приложению N 1 к настоящему Порядку. По строкам 080 — 100 по каждому коду операции отражаются суммы корректировки налоговой базы, сумм налога, исчисленных по налоговым ставкам, предусмотренным пунктами 2 — 3 статьи 164 Кодекса, и налоговых вычетов в связи с возвратом товаров (отказом от товаров (работ, услуг)) по операциям по реализации которых обоснованность применения налоговой ставки 0 процентов документально не была подтверждена. По строке 080 в декларации, представляемой за налоговый период, в котором налогоплательщиком признан такой возврат товаров (отказ от таких товаров (работ, услуг)), отражается соответствующая сумма, на которую корректируется (уменьшается) налоговая база, по строке 090 — отражается корректировка сумм налога, ранее исчисленных по налоговым ставкам, предусмотренным пунктами 2 — 3 статьи 164 Кодекса, по строке 100 — отражается сумма налога, ранее принятая к вычету и подлежащая восстановлению.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

43.8. По строкам 110 отражаются соответствующие коды операций согласно приложению N 1 к настоящему Порядку. По строкам 120 — 150 по каждому коду операции отражаются суммы корректировки налоговой базы (в случае увеличения или уменьшения цены реализованных товаров (работ, услуг) по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не была подтверждена. В декларации, представляемой за налоговый период, в котором налогоплательщиком признано такое увеличение (уменьшение) цены реализованных товаров (работ, услуг), по строке 120 отражается соответствующая сумма, на которую корректируется (увеличивается) налоговая база; по строке 130 отражается сумма, на которую корректируются (увеличиваются) суммы налога, ранее исчисленные по налоговым ставкам, предусмотренным пунктами 2 — 3 статьи 164 Кодекса; по строке 140 отражается соответствующая сумма, на которую корректируется (уменьшается) налоговая база; по строке 150 отражается сумма, на которую корректируются (уменьшаются) суммы налога, ранее исчисленные по налоговым ставкам, предусмотренным пунктами 2 — 3 статьи 164 Кодекса.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

43.9. Сумма налога подлежит отражению по строке 160, если сумма величин по строкам 050, 100 и 130 превышает сумму величин по строкам 060, 090 и 150 и исчисляется как сумма величин по строкам 050, 100 и 130, уменьшенная на сумму величин по строкам 060, 090 и 150.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

43.10. Сумма налога подлежит отражению по строке 170, если сумма величин по строкам 050, 100 и 130 меньше сумм величин по строкам 060, 090 и 150, и исчисляется как сумма величин по строкам 060, 090 и 150, уменьшенная на сумму величин по строкам 050, 100 и 130.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

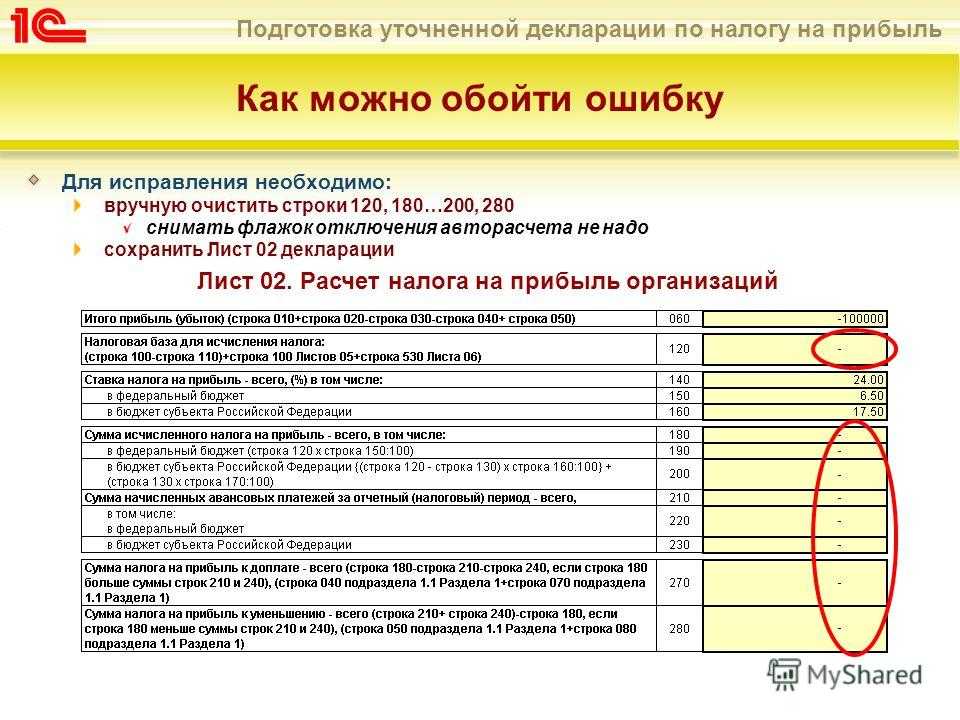

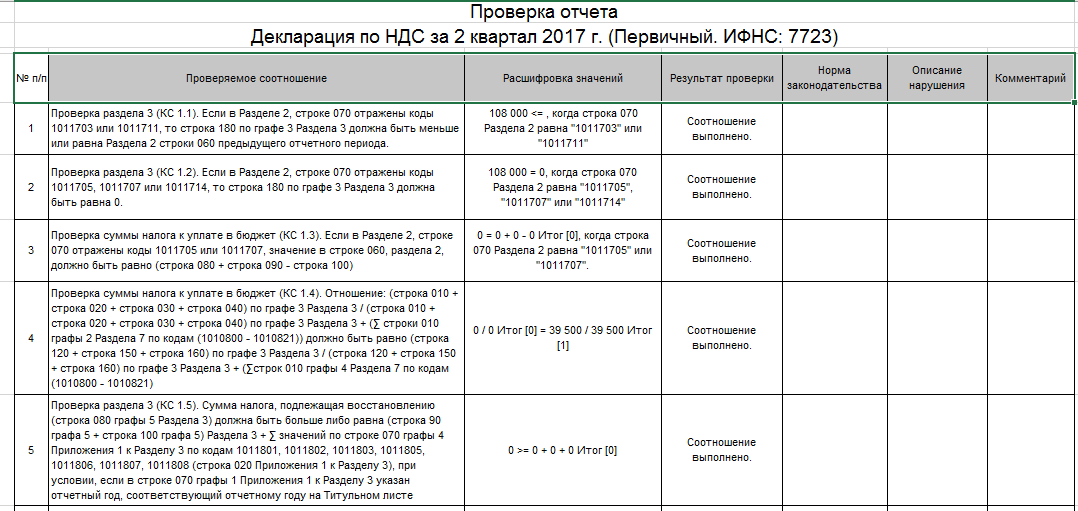

Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку? – Учет без забот

- Опубликовано 23.

01.2017 22:30

01.2017 22:30 - Автор: Administrator

- Просмотров: 69069

01.2017 22:30

01.2017 22:30В последнее время сразу нескольким моим клиентам пришли похожие требования о предоставлении пояснений к декларации по НДС. «Превышение налоговых вычетов по строке 170 раздела 3 над суммой налога исчисленной строка 070 раздела 3 налоговой декларации НДС», — говорится в письме от налоговой. Также есть оговорка о суммах, которые были отражены по данным строкам с момента образования организации (!). О чем же идет речь в данном требовании, и как разобраться, была ли допущена ошибка в вашей отчетности?

В строке 070 раздела 3 отражается сумма НДС, исчисленного с авансов, уплаченных покупателями. Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

Если мы проанализируем данные одного квартала, то можем допустить ситуацию, когда сумма к вычету (строка 170) будет больше суммы исчисленного НДС с авансов (строка 070). Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Как же найти ошибку? Начать лучше с проверки последней сданной декларации и двигаться к более ранним отчетам, если ошибка не обнаружится сразу. Я рекомендую проводить проверку в 2 этапа:

1) Сверить суммы по строкам 070 и 170 в декларации с оборотами между счетами 68.02 и 76.АВ. Для того, чтобы это сделать, формируем отчет «Анализ счета» и выбираем счет 68.02.

Сумма оборота между данными счетами, расположенная в колонке кредит, должна быть равна строке 070 раздела 3 декларации по НДС.

А сумма оборотов в колонке дебет в большинстве случаев равна строке 170.

Однако, если в данном налоговом периоде ваша организация осуществляла возврат покупателю аванса, с которого ранее был исчислен НДС, то сумма данного НДС будет отражена в строке 120 раздела 3. Соответственно, на сумму НДС с такого возврата появится расхождение между оборотами счетов 76.АВ и 68.02 и строкой 170.

2) Сверить обороты по дебету и кредиту счета 62.02 с оборотами счета 76.АВ.

О том, как это сделать, я подробно рассказывала в видеоуроке Проверка НДС с авансов в 1С — ВИДЕО

Таким образом, проверяем все сданные декларации до тех пор, пока не обнаружим сумму расхождений, указанную в требовании (она может сложиться из нескольких периодов), и не выясним причины данных расхождений. Обратите внимание, что в форме декларации по НДС, которую налогоплательщики подавали до 2015 года, нам необходимо анализировать не 170, а 200 строку (обращаем внимание на название строк, если работаем с разными редакциями декларации). Затем, в зависимости от ситуации, отвечаем на требование или подаем уточненные отчеты.

В том случае, если вам необходимо больше информации о заполнении и проверке декларации по НДС в 1С, а также о популярных требованиях от ФНС по данной теме, то я очень рекомендую Вам приобрести запись нашего вебинара «Заполнение и проверка декларации по НДС в 1С: Бухгалтерии 8 (на практических примерах)». Также в подарок Вы получите запись вебинара «Разбор популярных ошибок учета НДС в 1С: Бухгалтерии 8». Подробная информация доступна по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Правила НДС по внутреннему обратному сбору в отношении ценных металлов

Что нового?

- 2 августа 2022 г. – Часто задаваемые вопросы (FAQ): Опубликованы Правила внутреннего обратного начисления НДС (выпуск 2).

Введение

Внутренний реверсивный сбор НДС (DRC) на ценный металл был введен в Постановлении, опубликованном в Правительственном вестнике 46512 8 июня 2022 года, см. 74(2) Закона о налоге на добавленную стоимость, 1991 (Закон 89 от 1991 г.), Уведомление 2140. Правила DRC вступили в силу 1 июля 2022 года. Полное понимание этих Правил см. в пояснительной записке и заявлении для СМИ.

74(2) Закона о налоге на добавленную стоимость, 1991 (Закон 89 от 1991 г.), Уведомление 2140. Правила DRC вступили в силу 1 июля 2022 года. Полное понимание этих Правил см. в пояснительной записке и заявлении для СМИ.

Что это?

Правила DRC предписывают, какие поставки ценных металлов, согласно определению, подлежат методу DRC и соответствующим административным положениям. Этот метод применяется только в том случае, если поставщик и получатель ценного металла являются зарегистрированными продавцами НДС. Правила DRC представляют собой меры по предотвращению уклонения от уплаты налогов, предназначенные для противодействия преступным посягательствам на систему НДС и злоупотреблениям, выявленным в отрасли ценных металлов.

Как это работает?

DRC означает, что обязанность по учету и уплате НДС, начисленного поставщиком по сделке с ценным металлом, переходит от поставщика к получателю. При этом Правила DRC возлагают определенные обязанности и ответственность как на зарегистрированного плательщика НДС, так и на получателя ценного металла.

Что нужно сделать?

Поставщики и получатели, которые являются зарегистрированными поставщиками НДС и которые в настоящее время участвуют в покупке и продаже ценных металлов, должны повторно подтвердить свой регистрационный статус в SARS в течение периода времени, указанного в публичном уведомлении, чтобы отразить, являются ли они –

- участие в DRC,

- прекращение предпринимательской деятельности или

- окончательное прекращение таких поставок ценного металла.

SARS также свяжется с затронутыми зарегистрированными поставщиками для проведения повторной проверки. Затронутые поставщики получат «Письмо о намерениях: повторная проверка статуса регистрации плательщика НДС», уведомляющее их о том, что SARS будет кодировать их как подпадающих под действие Правил DRC, и письмо с подтверждением повторной проверки.

Если SARS не связался с затронутым поставщиком, ответственность за повторную проверку своего регистрационного статуса лежит на поставщике, как описано ниже.

В случае подачи нового заявления на регистрацию в качестве плательщика НДС описанный ниже процесс повторной проверки должен быть выполнен после присвоения ссылочного номера плательщика НДС.

Запросы на повторную проверку должны быть отправлены на [email protected] со следующей информацией и подтверждающими документами:

- Справочный номер плательщика НДС в строке темы и соответствующее свидетельство о регистрации плательщика НДС;

- Список поставщиков ценных металлов (желательно в формате Excel) и, при наличии, их номера плательщиков НДС;

- Копия соответствующего разрешения Южноафриканского регулятора алмазов и драгоценных металлов (SADPMR) или лицензии или разрешения, выданного соответствующим регулирующим органом, на ведение бизнеса в отношении ценных металлов или бывших в употреблении товаров; и

- Банковские выписки не старше трех (3) месяцев.

Поставщик получит письмо от SARS, подтверждающее их повторную проверку, и может предоставить копию этого письма своему зарегистрированному плательщику НДС поставщику или покупателю, если потребуется.

Изменения в налоговой накладной и налоговые декларации по НДС 201

Выставленные и полученные налоговые накладные должны соответствовать требованиям Закона о налоге на добавленную стоимость со следующими изменениями, требуемыми в соответствии с Правилами DRC.

Поставщик

Поставщик должен выставить налоговый счет-фактуру со следующей дополнительной информацией, ясно указывающей, что:

- поставка подлежит DRC;

- НДС, начисленный на поставку, не должен быть включен в сумму, указанную получателем как подлежащую уплате; и

- заявление о том, что начисленная сумма НДС должна быть учтена и уплачена (от имени поставщика) получателем.

Поскольку поставщик не будет платить НДС по этим поставкам, поставщик должен указать только стоимость поставки (цена продажи без суммы НДС) в поле 3 своей декларации по НДС 201.

Подробное описание обязанностей поставщика см. в Правиле 2 Правил DRC.

Получатель

Получатель должен иметь действующую налоговую накладную и должен задекларировать и уплатить сумму НДС в налоговом периоде, соответствующем моменту поставки (обычно это дата, указанная в налоговой накладной, выставленной поставщиком). Сумма НДС должна быть указана в поле 12 декларации получателя по НДС 201. Таким образом, декларирование и уплата указанной суммы является частью обычного режима подачи декларации и уплаты налога.

Сумма НДС должна быть указана в поле 12 декларации получателя по НДС 201. Таким образом, декларирование и уплата указанной суммы является частью обычного режима подачи декларации и уплаты налога.

Получатель должен письменно уведомить поставщика-поставщика заявлением в течение 21 дня после окончания календарного месяца, в течение которого поставщику-получателю был выставлен налоговый счет. Заявление должно содержать, среди прочего, следующие сведения:

- номер налоговой накладной;

- стоимость поставок DRC;

- полное и правильное описание ценного металла, а также процентное содержание золота, содержащегося в ценном металле;

- подтверждение того, что НДС, начисленный поставщиком, был учтен и уплачен в SARS с указанием применимого налогового периода и ссылочного номера платежа (этот номер генерируется SARS независимо от того, приводит ли декларация за налоговый период к оплате, причитающейся или возмещение, причитающееся получателю), выданное SARS.

Получатель будет иметь право на вычет входящего налога только в том случае, если сумма НДС, взимаемая поставщиком, была заявлена и уплачена в декларации получателя по НДС 201. Предварительный налог должен быть заявлен в поле 18 декларации по НДС 201. Если получатель вывозит ценный металл, код экспортера должен быть отражен в декларации по НДС 201.

Подробное описание обязанностей поставщика см. в Правиле 3 Правил DRC.

Как действуют переходные меры?

Дата вступления в силу Правил DRC — 1 июля 2022 г., а переходный период продолжительностью один месяц с 1 июля 2022 г. предоставляется затронутым поставщикам для внесения необходимых корректировок в системы выставления счетов, бухгалтерского учета и другие требования в соответствии с Правилами DRC. С учетом практических особенностей выставления счетов и системы, а также сложившихся обстоятельств, Правила DRC будут применяться ко всем поставкам ценных металлов с 1 августа 2022 года. Все затронутые поставщики должны обновить свои системы в течение предусмотренного переходного периода. См. ясность в отношении переходных мер.

См. ясность в отношении переходных мер.

Нужна дополнительная информация?

Презентации НДС DRC, представленные на вебинаре:

- Внутренняя обратная зарядка — Ценный металл

- Оперативные требования: Обратный платеж в отечествен (ЕС) вносит важные изменения в свои правила налога на добавленную стоимость (НДС), которые вступают в силу 1 июля 2021 года. Это коснется предприятий, осуществляющих продажи за пределами стран ЕС (также известных как дистанционные продавцы), и предприятий, экспортирующих товары в покупателей в ЕС.

Эти изменения приведут к упрощению процедур и сокращению администрирования, а также к возможным более широким последствиям для ведения бизнеса продавцами в ЕС. В этом руководстве представлен обзор грядущих значительных изменений, их влияние на продавцов, продающих покупателям в ЕС, и способов обновления налоговых настроек в Shopify, чтобы соответствовать этим изменениям.

Какие изменения произошли в дистанционной продаже товаров внутри ЕС?

Существует три основных изменения, влияющих на порог НДС, ставку, применимую к трансграничным заказам, и налоговую декларацию для предприятий ЕС:

- Завершение правил порогов дистанционной продажи. В настоящее время продавцы из ЕС должны регистрироваться для уплаты НДС в других странах ЕС, как только они достигают определенного порога для конкретной страны. Например, 100 000 евро для Германии и 35 000 евро для Франции. С 1 июля эти пороги дистанционной продажи будут отменены. Международные продавцы должны будут взимать НДС по ставке страны проживания покупателя с их первой продажи, если не применяется пороговое значение для микробизнеса.

- Новый общеевропейский порог для микропредприятий. Существует новое исключение для микропредприятий, созданных в одной из стран ЕС с объемом продаж не более 10 000 евро в каждый из последних двух лет. Продавцы, которые имеют право на это освобождение, могут продолжать взимать местную ставку НДС страны ЕС, откуда отправляется груз, для всех стран ЕС, в которые они отгружают, и продолжать перечислять в свои местные налоговые органы.

- Подача документов в единый центр обслуживания (OSS). Торговцы теперь могут подавать единую декларацию по НДС, известную как подача OSS, которая работает для нескольких стран ЕС, что не требует отдельной налоговой регистрации для каждой из этих стран. Продавцы могут использовать OSS для подачи и перечисления НДС для любой страны ЕС, в которую они отгружают, при условии, что это не их родная страна, или внутренняя поставка в стране, где они физически находятся или имеют запасы. Для этих отмеченных стран продавцы должны вместо этого продолжать подавать местную декларацию. OSS упрощает процесс подачи документов и избавляет их от необходимости регистрироваться в нескольких странах. Продавец должен подавать ежеквартальную электронную декларацию по НДС через свой внутренний портал OSS и следить за тем, чтобы он вел учет всех соответствующих требованиям продаж OSS в течение 10 лет.

С 1 июля 2021 года Shopify автоматически обновит налоговые настройки, чтобы взимать ставку НДС страны доставки покупателя при продажах в ЕС.

Продавцы из ЕС, которые имеют право на освобождение от налога на микробизнес и хотят продолжать взимать НДС по ставке в вашей стране, вам необходимо обновить налоговые настройки в Shopify, чтобы отразить это.Для тех, кто не имеет права на освобождение от налога на микробизнес, у вас есть возможность либо подать единую декларацию по НДС для всего ЕС (подача в одно окно), либо отправить отдельную декларацию по НДС для каждой страны ЕС, которую вы отправить в (регистрация в конкретной стране). Обновите свои налоговые настройки в Shopify на основе выбора, наиболее подходящего для вашего бизнеса.

Обновление налоговых настроек в Shopify

Какие изменения для предприятий, экспортирующих товары покупателям в ЕС?

Есть два основных изменения, которые повлияют на порог НДС и налоговую декларацию для компаний, не входящих в ЕС:

- Все заказы, отправляемые в ЕС, теперь облагаются НДС. До 1 июля 2021 года, когда покупатели в ЕС приобретают товары, отправленные из страны за пределами этого региона, общей стоимостью менее 22 евро, они освобождаются от уплаты НДС. С 1 июля 2021 года покупатели должны будут платить НДС со всех покупок на сумму до 150 евро. Импортный НДС и пошлины будут по-прежнему применяться к заказам выше этого порога. Продавцы, отправляющие товары покупателям в ЕС из-за пределов ЕС, могут взимать НДС с заказов на сумму менее 150 евро, чтобы упростить процесс покупки и доставки для своих клиентов. Если продавцы решат не взимать НДС при экспорте в ЕС на сумму менее 150 евро, с клиентов будет взиматься плата при доставке товаров перевозчиком.

- Подача документов в единый центр импорта (IOSS). Продавцы, решившие взимать НДС с заказов на сумму менее 150 евро, должны использовать недавно введенную систему OSS для импорта (IOSS) для подачи единой ежемесячной декларации по НДС для всех экспортных товаров с низкой стоимостью в ЕС. Торговцам из стран, не входящих в ЕС, решившим использовать IOSS, возможно, придется назначить посредника по НДС.

С 1 июля 2021 года Shopify автоматически обновит налоговые настройки, чтобы взимать ставку НДС страны доставки покупателя для заказов в пределах ЕС.

Это включает в себя заказы, отправленные из центра выполнения в ЕС в место в ЕС.У вас есть возможность либо подать единую декларацию по НДС для всех стран ЕС (подача в одно окно), либо отправить отдельную декларацию по НДС для каждой страны ЕС, в которую вы осуществляете доставку (регистрация для конкретной страны). Обновите свои налоговые настройки в Shopify на основе выбора, наиболее подходящего для вашего бизнеса.

Если вы отправляете товары в ЕС из стран за пределами этого региона и хотите взимать НДС с заказов на сумму до 150 евро, вам необходимо обновить налоговые настройки, указав свой номер плательщика НДС для импорта в рамках одного окна, что позволит вам подать единый платеж НДС для всего ЕС.

Обновление налоговых настроек в Shopify

Часто задаваемые вопросы (FAQ)

1. Как зарегистрироваться в OSS?

Каждое государство-член ЕС будет иметь онлайн-портал OSS, где вы можете зарегистрироваться.

Эта единая регистрация будет действительна для всех продаж потребителям в других странах-членах ЕС, где у вас нет физического присутствия.2. В какой стране ЕС я должен зарегистрироваться в OSS?

Продавцы из ЕС должны зарегистрироваться в стране своего учреждения. Торговцы из стран, не входящих в ЕС, должны, в принципе, зарегистрироваться в стране, где начинается транспортировка. Если товары отправляются из нескольких стран ЕС, продавец, не входящий в ЕС, может выбрать страну ЕС, в которой он хочет зарегистрироваться. Проконсультируйтесь со специалистом по налогам, чтобы убедиться, что вы делаете правильный выбор для своего бизнеса.

3. Что нужно сделать, чтобы использовать OSS?

Если вы используете OSS, вам необходимо:

- Применить ставку НДС государства-члена, в которое отправляются товары или где услуги облагаются налогом

- Взимать НДС с покупателя при дистанционной продаже товаров внутри ЕС или при поставке услуг

- Подайте ежеквартальную электронную декларацию по НДС через портал OSS страны-члена, в которой вы зарегистрированы для OSS

- Производите ежеквартальные платежи по НДС, заявленному в декларации по НДС, в государство-член, в котором вы зарегистрированы для OSS

- Вести учет всех соответствующих квитанций о продажах OSS

- Обновите свои налоговые настройки в Shopify, указав свой регистрационный номер НДС OSS .

4. Зачем мне регистрироваться в OSS в качестве продавца из ЕС?

Регистрация в OSS упрощает процесс подачи документов и избавляет вас от необходимости регистрироваться в нескольких странах.

5. Применяется ли НДС к заказам, включая налог или без налога?

Порог в 150 евро не включает налог и касается только стоимости товара (без учета транспортных и страховых расходов, если только они не включены в цену и не указаны отдельно в счете-фактуре).

6. Почему я должен регистрироваться в IOSS как продавец, не входящий в ЕС, продающий товары в ЕС?

Для продавцов, которые решили взимать НДС при оформлении заказа на товары с низкой стоимостью от покупателей по всему ЕС, IOSS разрешит подачу единой декларации. Кроме того, импортные товары, вероятно, будут быстрее обрабатываться таможенными органами. Без IOSS поставки могут быть остановлены на границе для проверки стоимости, что может привести к задержкам доставки и/или дополнительным начислениям НДС.

7. Я не знаю, как недавние изменения НДС в ЕС повлияют на мой бизнес. Что я должен делать?

Если вы не знаете, как эти изменения повлияют на ваш бизнес, вам следует обратиться в Европейский союз или к налоговому консультанту. Вы также можете назначить представителя, например юриста или бухгалтера, ответственного за вашу налоговую отчетность и уплату.

8. Как я могу получить помощь для регистрации плательщика НДС и подачи налоговой декларации?

Вот несколько поставщиков услуг, которые могут помочь вам зарегистрироваться в качестве плательщика НДС и подать налоговую декларацию.

- Приветтакс

- Просто НДС

- Налогообложение

- Авалара

- Формирование вашей компании

9. Является ли Shopify торговой площадкой или помощником?

Shopify не является ни торговой площадкой, ни посредником.

- Завершение правил порогов дистанционной продажи.

В настоящее время продавцы из ЕС должны регистрироваться для уплаты НДС в других странах ЕС, как только они достигают определенного порога для конкретной страны. Например, 100 000 евро для Германии и 35 000 евро для Франции. С 1 июля эти пороги дистанционной продажи будут отменены. Международные продавцы должны будут взимать НДС по ставке страны проживания покупателя с их первой продажи, если не применяется пороговое значение для микробизнеса.

В настоящее время продавцы из ЕС должны регистрироваться для уплаты НДС в других странах ЕС, как только они достигают определенного порога для конкретной страны. Например, 100 000 евро для Германии и 35 000 евро для Франции. С 1 июля эти пороги дистанционной продажи будут отменены. Международные продавцы должны будут взимать НДС по ставке страны проживания покупателя с их первой продажи, если не применяется пороговое значение для микробизнеса. Торговцы теперь могут подавать единую декларацию по НДС, известную как подача OSS, которая работает для нескольких стран ЕС, что не требует отдельной налоговой регистрации для каждой из этих стран. Продавцы могут использовать OSS для подачи и перечисления НДС для любой страны ЕС, в которую они отгружают, при условии, что это не их родная страна, или внутренняя поставка в стране, где они физически находятся или имеют запасы. Для этих отмеченных стран продавцы должны вместо этого продолжать подавать местную декларацию. OSS упрощает процесс подачи документов и избавляет их от необходимости регистрироваться в нескольких странах. Продавец должен подавать ежеквартальную электронную декларацию по НДС через свой внутренний портал OSS и следить за тем, чтобы он вел учет всех соответствующих требованиям продаж OSS в течение 10 лет.

Торговцы теперь могут подавать единую декларацию по НДС, известную как подача OSS, которая работает для нескольких стран ЕС, что не требует отдельной налоговой регистрации для каждой из этих стран. Продавцы могут использовать OSS для подачи и перечисления НДС для любой страны ЕС, в которую они отгружают, при условии, что это не их родная страна, или внутренняя поставка в стране, где они физически находятся или имеют запасы. Для этих отмеченных стран продавцы должны вместо этого продолжать подавать местную декларацию. OSS упрощает процесс подачи документов и избавляет их от необходимости регистрироваться в нескольких странах. Продавец должен подавать ежеквартальную электронную декларацию по НДС через свой внутренний портал OSS и следить за тем, чтобы он вел учет всех соответствующих требованиям продаж OSS в течение 10 лет. Продавцы из ЕС, которые имеют право на освобождение от налога на микробизнес и хотят продолжать взимать НДС по ставке в вашей стране, вам необходимо обновить налоговые настройки в Shopify, чтобы отразить это.

Продавцы из ЕС, которые имеют право на освобождение от налога на микробизнес и хотят продолжать взимать НДС по ставке в вашей стране, вам необходимо обновить налоговые настройки в Shopify, чтобы отразить это. С 1 июля 2021 года покупатели должны будут платить НДС со всех покупок на сумму до 150 евро. Импортный НДС и пошлины будут по-прежнему применяться к заказам выше этого порога. Продавцы, отправляющие товары покупателям в ЕС из-за пределов ЕС, могут взимать НДС с заказов на сумму менее 150 евро, чтобы упростить процесс покупки и доставки для своих клиентов. Если продавцы решат не взимать НДС при экспорте в ЕС на сумму менее 150 евро, с клиентов будет взиматься плата при доставке товаров перевозчиком.

С 1 июля 2021 года покупатели должны будут платить НДС со всех покупок на сумму до 150 евро. Импортный НДС и пошлины будут по-прежнему применяться к заказам выше этого порога. Продавцы, отправляющие товары покупателям в ЕС из-за пределов ЕС, могут взимать НДС с заказов на сумму менее 150 евро, чтобы упростить процесс покупки и доставки для своих клиентов. Если продавцы решат не взимать НДС при экспорте в ЕС на сумму менее 150 евро, с клиентов будет взиматься плата при доставке товаров перевозчиком. Это включает в себя заказы, отправленные из центра выполнения в ЕС в место в ЕС.

Это включает в себя заказы, отправленные из центра выполнения в ЕС в место в ЕС. Эта единая регистрация будет действительна для всех продаж потребителям в других странах-членах ЕС, где у вас нет физического присутствия.

Эта единая регистрация будет действительна для всех продаж потребителям в других странах-членах ЕС, где у вас нет физического присутствия.