Строка 1320 Собственные акции, выкупленные у акционеров

Строка 1320 Собственные акции, выкупленные у акционеров

| |||

ТеорияТеоретические основы финансового анализа ПрактикаФинасовый анализ на практике. Нефтяные, металлургические, энергетические, фармацевтические компании России. БухгалтерияВ помощь бухгалтеру. Бухгалтерская отчетность. НовостиПоследние Новости, Комментарии, Пресс-релизы, Объявления, Планы проекта. Участие в Форумах, СМИ СтатьиСтатьи, комментарии, СМИ, медиа, пресса, газеты, журналы КонтактыОбратная связь |

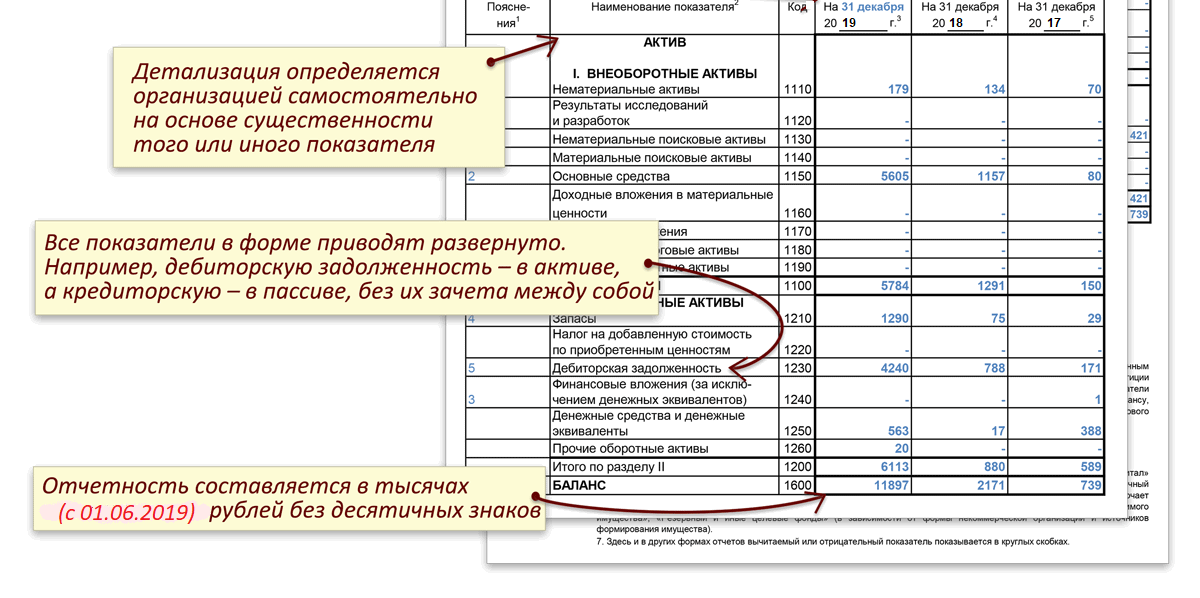

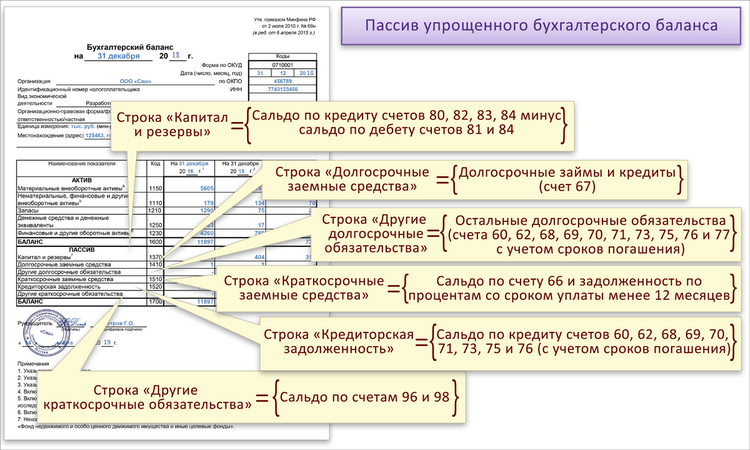

Главная / Бухгалтерская отчетность / Строка 1320 Строка 1320 бухгалтерской отчетности относится к бухгалтерскому балансу .Строка 1320 отражает стоимость акций (долей), выкупленных акционерным (или иным хозяйственным) обществом у своих акционеров (участников). Строка 1320 равна

Строка 1320 отражает информацию о наличии собственных акций, выкупленных акционерным обществом у акционеров. Акции могут быть в дальнейшем перепроданы или аннулированы. В иных хозяйственных обществах и товариществах по строке 1320 отражаются доли участников, приобретенных самим обществом или товариществом. Доли в дальнейшем могут быть переданы другим участникам или третьим лицам. Если по долям, перешедшем к обществу в отчетном году, участникам должна быть выплачена их действительная стоимость, то эти доли учитываются в бухгалтерском учете по номинальной стоимости. Полезные ссылки►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄ |

ПРИМЕЧАНИЯ: 1) Сайт находится в режиме наполнения, просьба отнестись с пониманием; 2) Для корректной работы нужно включить Javascript в настройках браузера; 3) Согласно закону 222-ФЗ НКО не является кредитным рейтинговым агентством, поэтому термин «рейтинг» на этом сайте имеет значение «место», «позиция в списке». 4) Ссылка на материалы сайта при их цитировании или использовании обязательна. Вверх Вниз |

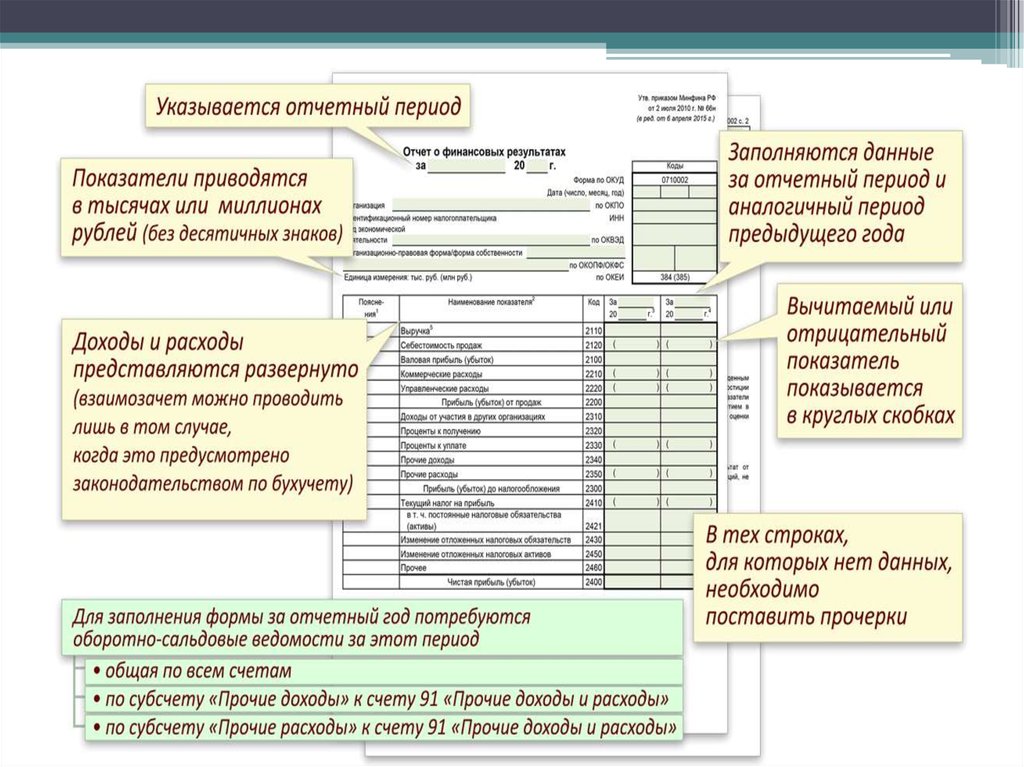

Как составить отчёт об изменениях капитала за 2021 год

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании за отчётный и предыдущий годы, а также суммы чистых активов на отчётную дату и две предыдущие. Отчёт заполняют по форме, установленной приказом Минфина РФ от 02. 07.2010 № 66н. Он входит в состав годовой бухгалтерской отчётности всех организаций, за исключением тех, которые ведут упрощённый бухучёт.

07.2010 № 66н. Он входит в состав годовой бухгалтерской отчётности всех организаций, за исключением тех, которые ведут упрощённый бухучёт.

- Движение капитала. В этом разделе показано изменение капитала по видам за отчётный год и соответствующий период прошлого.

- Корректировки в связи с изменением учётной политики и исправлением ошибок. Здесь нужно указать, как повлияли на капитал компании ошибки в учёте и корректировки учётной политики, если таковые были. Этот раздел нужно заполнять за год, предшествующий отчётному.

- Чистые активы на конец отчётного, прошлого и позапрошлого года.

Как заполнить сведения о движении капитала

Каждая из граф раздела посвящена влиянию того или иного фактора на общий размер собственного капитала компании.

В строке 3100 «Величина капитала на 31 декабря…» нужно указать данные на конец года, предшествующего предыдущему. Для отчёта за 2021 год это будет показатель на 31.12.2019. Цифры должны соответствовать сальдо по соответствующим счетам бухучёта и данным бухгалтерского баланса компании на указанную дату:

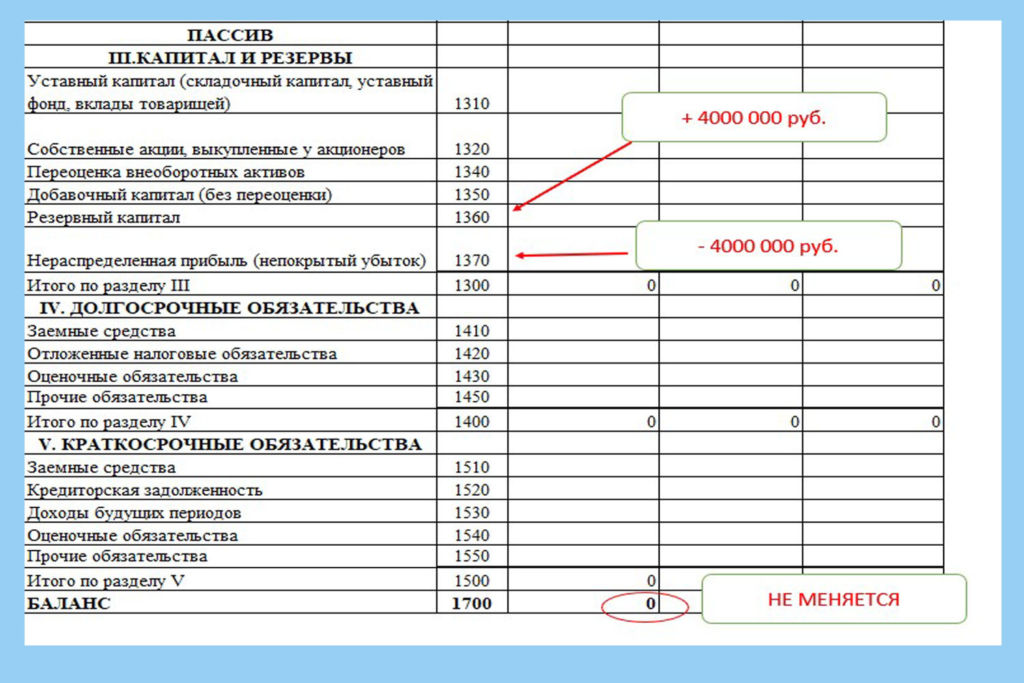

- графа 1 «Уставный капитал»: кредитовое сальдо одноимённого счёта 80 и строка 1310 баланса;

- графа 2 «Собственные акции, выкупленные у акционеров»: дебетовое сальдо счёта 81 «Собственные акции (доли)» и строка 1320 баланса.

Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;

Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом; - графа 3 «Добавочный капитал»: кредитовое сальдо одноимённого счёта 83 и сумма строк 1340 и 1350 баланса;

- графа 4 «Резервный капитал»: кредитовое сальдо одноимённого счёта 82 и строка 1360 баланса;

- графа 5 «Нераспределённая прибыль (непокрытый убыток)»: сальдо по одноимённому счёту 84 и строка 1370 баланса. Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;

- графа 6 «Итого»: сумма всех перечисленных граф с учётом знаков и строка 1300 баланса.

Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;

Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;В строке 3210 «Увеличение капитала — всего» нужно отразить общий прирост капитала компании за год, предшествующий отчётному.

Стр. 3210 = стр. 3211 + стр. 3212 + стр. 3123 + стр. 3214 + стр. 3215 + стр. 3216.

3216.

В строке 3211 «Чистая прибыль» в графе 5нужно указать увеличение капитала компании за счёт полученной за период чистой прибыли. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счёта 99 «Прибыли и убытки».

В строке 3212 «Переоценка имущества» нужно отразить положительное влияние переоценки основных средств и нематериальных активов на капитал компании:

- в графе 3 — обороты по кредиту счёта 83 в корреспонденции с дебетом счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и 04 «Нематериальные активы» в части дооценки объектов;

- в графе 5 — обороты по кредиту счёта 84 в корреспонденции с дебетом счетов 01, 03 и 04 в части дооценки.

В строке 3213 «Доходы, относящиеся непосредственно на увеличение капитала» следует отразить виды доходов, которые не были учтены в финансовом результате прошлого периода, но положительно повлияли на капитал компании:

- в графе 3 нужно указать вклады в имущество компании, не связанные с увеличением уставного капитала, которые делают собственники. Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;

- в графе 5 нужно отразить сведения о вкладах собственников, которые непосредственно влияют на нераспределённую прибыль компании, например — если вклады предназначены для покрытия убытка. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счетов по учёту активов или расчётов, в зависимости от формы внесения вклада.

Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;

Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;В строке 3214 «Дополнительный выпуск акций» нужно отразить прирост капитала компании, если владельцы бизнеса решили увеличить его за счёт новых акций (для АО) или дополнительных вкладов для (ООО):

- в графе 1 нужно указать стоимость дополнительных акций (вкладов). Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;

- графу 2 следует заполнять, если общество в рамках увеличения капитала продало ранее выкупленные акции или доли. Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;

- графу 3 нужно задействовать, если компания при выпуске акций получила дополнительный доход в виде разницы между их номиналом и продажной стоимостью. Сумму нужно брать с кредита счёта 83 в корреспонденции с дебетом счёта 75.1.

Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;

Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;Строку 3215 «Увеличение номинальной стоимости акций» следует заполнять, если капитал компании вырос за счёт номинала акций или долей, без дополнительного выпуска или вкладов.

Цифры для граф 1, 2, 3 нужно брать аналогично строке 3214: дебет счёта 75.1 в корреспонденции с кредитом счетов 80, 81, 83. Разница только в том, что следует использовать данные в части увеличения номинала.

В строке 3216 «Реорганизация юридического лица» нужно указать прирост капитала компании вследствие присоединения, слияния или выделения:

- в графах 1, 2, 3, 4 следует отразить входящее кредитовое сальдо соответственно по счетам 80, 81, 83, 82, которое указано в передаточном акте в рамках присоединения или слияния;

- в графе 5 нужно указать при слиянии или присоединении компании с прибылью — входящее кредитовое сальдо по счёту 84, которое указано в передаточном акте, а при выделении убыточной организации — уменьшение дебетового сальдо по счёту 84.

В строке 3220 «Уменьшение капитала — всего» нужно указать общую сумму всех операций, которые снизили уставный капитал организации за год, предшествующий отчётному.

Стр. 3220 = стр. 3221 + стр. 3222 + стр. 3223 + стр. 3224 + стр. 3225 + стр. 3226 + стр. 3227.

Все показатели, которые отражают уменьшение уставного капитала, нужно заносить в отчёт в круглых скобках. Это относится как к итоговой строке 3220, так и к исходным строкам, из которых она складывается.

В строке 3221 «Убыток» в графе 5 нужно указать сумму снижения капитала вследствие полученного компанией убытка. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 99.

В строке 3222 «Переоценка имущества» нужно показать сумму снижения уставного капитала компании за счёт уценки внеоборотных активов:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки.

В строке 3223 «Расходы, относящиеся непосредственно на уменьшение капитала» нужно отразить операции, которые не отражены в качестве убытков, но привели к снижению капитала компании:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции со счетами по учёту активов или расчётов;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции со счетами по учёту активов или расчётов.

В строке 3224 «Уменьшение номинальной стоимости акций» нужно указать снижение капитала компании за счёт уменьшения номинала акций или долей в УК:

- в графе 1 нужно указать сумму, на которую снизилась стоимость акций или вкладов. Это оборот по дебету счёта 80 в корреспонденции с кредитом счёта 75.1;

- графу 2 следует заполнять, если общество выкупило акции или доли по цене выше номинала. Данные нужно брать с дебета счёта 81 в корреспонденции с кредитом счёта 75.1;

- графу 3 нужно задействовать, если компания при снижении стоимости акций (долей) проводила дополнительные выплаты акционерам (участникам) за счёт добавочного капитала. Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.В строке 3225 «Уменьшение количества акций» нужно отразить сведения о снижении капитала компании за счёт уменьшения количества акций или погашения долей в уставном капитале. Информацию нужно брать из тех же источников, что и при заполнении строки 3224: кредит счёта 75.1 в корреспонденции с дебетом счетов 80, 81, 83 в соответствующей части.

В строке 3226 «Реорганизация юридического лица» следует дать информацию об уменьшении капитала компании по результатам операций слияния, присоединения или выделения:

- в графах 1, 2, 3, 4 нужно отразить уменьшение кредитового сальдо соответственно по счетам 80, 81, 83, 82 в результате выделения на основании передаточного акта;

- в графе 5 следует указать, также по данным передаточного акта при слиянии или присоединении компании с убытком — входящее дебетовое сальдо по счёту 84 , а при выделении компании с прибылью — уменьшение кредитового сальдо по счёту 84.

В строке 3227 «Дивиденды» указывают сведения о выплатах доходов акционерам АО или участникам ООО. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 75.2 «Расчёты по выплате доходов».

В строке 3230 «Изменение добавочного капитала» по графе 3 нужно указать общую сумму прироста или снижения добавочного капитала за период. Это разность между значениями строк 3210 и 3220 по графе 3. Если снижение добавочного капитала получилось больше, чем прирост, то сумму в строке 3230 указывают в круглых скобках.

В строке 3240 «Изменение резервного капитала» по графе 4 следует отразить общее изменение этого показателя за период, аналогично строке 3230:

Стр. 3240 (гр. 4) = стр. 3210 (гр. 4) — стр. 3220 (гр.4).

Если резервный капитал в целом снизился, то сумму в строке 3240 нужно показать в круглых скобках.

В строке 3200 «Величина капитала на 31 декабря…» нужно указать общий размер капитала компании на конец года, предшествующего отчётному. В нашем случае это 31.12.2020 года.

В нашем случае это 31.12.2020 года.

Сумму в строке 3200 по каждой графе нужно определять по формуле:

Стр. 3200 = стр. 3100 + стр. 3210 — стр. 3220.

Вторая половина раздела «Движение капитала» посвящена данным за отчётный год. Строки 3310 – 3340 следует заполнять по тем же правилам, что мы описали выше для строк 3210 – 3240.

Раздел заканчивается строкой 3300 «Величина капитала на 31 декабря…», где следует указать данные на конец отчётного периода, т.е. на 31.12.2021 года, определив их аналогично строке 3200:

Стр. 3300 = стр. 3200 + стр. 3310 — стр. 3320.

Как заполнить сведения о корректировках капитала

Второй раздел отчёта об изменениях капитала следует заполнять только в двух случаях:

1. Организация в отчётном году исправляла ошибки прошлых лет за счёт нераспределённой прибыли.

2. Организация в течение отчётного года внесла изменения в учётную политику, которые повлияли на капитал.

В обоих случаях нужно скорректировать капитал за предыдущий период, чтобы обеспечить сопоставимость с текущими данными. Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

В строке 3400 «Капитал всего до корректировок» указывают общую величину капитала компании на 31 декабря года, предшествующего предыдущему и на 31 декабря предыдущего года. Цифры нужно брать из графы «Итого» строк 3100 и 3200 соответственно.

В строке 3410 «Корректировки в связи с изменением учётной политики»

- за счёт чистой прибыли или убытка. Информацию в данном случае нужно брать со счёта 84;

- за счёт иных источников. Здесь сведения нужно брать с остальных счетов по учёту капитала, если изменения учётной политики повлияли на них. Это счета 80, 81, 82, 83.

В строке 3420 «Корректировки в связи с исправлением ошибок» следует дать информацию об изменениях капитала по указанной причине. Здесь аналогично строке 3410 нужно выделить исправления за счёт чистой прибыли или убытка (счёт 84) или вследствие других факторов (счета 80, 81, 82, 83).

В строке 3500 «Капитал всего после корректировок» нужно указать итоговое значение капитала компании на 31 декабря прошлого и позапрошлого года после всех внесённых изменений. Это графа «Итого» строк 3100 и 3200 с учётом изменений, отражённых в строках 3410 и 3420.

Два блока из четырёх строк каждый, расположенные ниже, следует заполнять аналогично строкам 3400–3500. Они дают информацию об изменениях капитала компании по составляющим:

1. Строки 3401 – 3501 посвящены корректировкам нераспределённой прибыли (непокрытого убытка).

2. Строки 3402 – 3502 содержат сведения об изменениях всех остальных статей капитала компании.Как заполнить сведения о чистых активах

Раздел «Чистые активы» — самый короткий в отчёте. Он состоит из одной строки 3600, в которой нужно заполнить три графы. Это значения чистых активов на 31 декабря отчётного, прошлого и позапрошлого года.

Порядок расчёта чистых активов организации утверждён приказом Минфина РФ от 28. 08.2014 № 84н.

08.2014 № 84н.

В общем случае чистые активы организации равны разности между всеми активами и обязательствами. В большинстве ситуаций это итог раздела 3 баланса «Капитал и резервы». Тогда данные для заполнения строки 3600 отчёта можно брать с графы «Итого» строк 3100, 3200 и 3300.

Однако в некоторых случаях возможны отклонения от этого правила, которые предусмотрены п. 5 и 6 порядка. Такая ситуация может возникнуть, например, если учредители не полностью рассчитались по вкладам в уставный капитал.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Microsoft Word — SAMIL-&-MSWIL-Earnings-Call-Q4FY22-Transcript-v6.docx

%PDF-1.6 % 95 0 объект > эндообъект 145 0 объект >поток 2022-06-02T10:55:54ZWord2022-06-02T17:01:27+05:302022-06-02T17:01:27+05:30macOS версии 12.4 (сборка 21F79) Quartz PDFContextapplication/pdf

Доступность СМИ Майка Макдэниела 4 декабря

Прочтите полную стенограмму пресс-конференции главного тренера Майка Макдэниела в воскресенье, 4 декабря 2022 г. какая-то нехарактерная игра от QB Tua Tagovailoa, которую мы привыкли видеть. Что бы вы приписали сегодняшним потерям и пропущенным передачам?) точного человека. Мы довольно привыкли к тому, что Туа (Таговаилоа) очень точен. Я знаю, что пару раз он был довольно строг к себе, но в то же время вы должны быть в состоянии не быть точным в отношении один-два броска и еще уметь исполнять и оперировать.Я думаю, что ребята немного ошиблись просто в целом коллективно, но я знаю одно, это было не из-за подготовки.Это было не из-за отсутствия деталей , Это была одна из тех вещей, через которые нужно пройти. Я думаю, что для нашей команды важно именно это – самое главное, чего я хотел от этой игры, – это действительно выйти и почувствовать атмосферу плей-офф и сделать все возможное, чтобы попытаться выиграть эту игру. И когда вы делаете это, я думаю, что вы действительно можете выиграть или проиграть, вы можете стать лучше от этого, потому что это то, что наша молодая команда должна уметь — в какой-то момент времени у вас должно быть все.

какая-то нехарактерная игра от QB Tua Tagovailoa, которую мы привыкли видеть. Что бы вы приписали сегодняшним потерям и пропущенным передачам?) точного человека. Мы довольно привыкли к тому, что Туа (Таговаилоа) очень точен. Я знаю, что пару раз он был довольно строг к себе, но в то же время вы должны быть в состоянии не быть точным в отношении один-два броска и еще уметь исполнять и оперировать.Я думаю, что ребята немного ошиблись просто в целом коллективно, но я знаю одно, это было не из-за подготовки.Это было не из-за отсутствия деталей , Это была одна из тех вещей, через которые нужно пройти. Я думаю, что для нашей команды важно именно это – самое главное, чего я хотел от этой игры, – это действительно выйти и почувствовать атмосферу плей-офф и сделать все возможное, чтобы попытаться выиграть эту игру. И когда вы делаете это, я думаю, что вы действительно можете выиграть или проиграть, вы можете стать лучше от этого, потому что это то, что наша молодая команда должна уметь — в какой-то момент времени у вас должно быть все. на линии, и вы должны быть в состоянии выполнить. Итак, игроки, я, вся команда, на самом деле, идея состоит в том, чтобы выложить все на кон друг для друга, а затем разобраться с последствиями. Так что, как бы это ни было неприятно, я думаю, что мы хорошо экипированы, и у нас есть ребята в раздевалке, которые коллективно перенесут эту невзгоду и поправятся от нее, и это цель».0005

на линии, и вы должны быть в состоянии выполнить. Итак, игроки, я, вся команда, на самом деле, идея состоит в том, чтобы выложить все на кон друг для друга, а затем разобраться с последствиями. Так что, как бы это ни было неприятно, я думаю, что мы хорошо экипированы, и у нас есть ребята в раздевалке, которые коллективно перенесут эту невзгоду и поправятся от нее, и это цель».0005

(У вас было несколько крупных розыгрышей, но насколько сложно в такой игре выдерживать нападение через защиту?) – «Нет, они хорошо справляются со своей задачей. Когда вы играете одним из лучших юнитов В футболе с обеих сторон важно, чтобы, когда у вас есть возможности, вы должны ими воспользоваться. Я думаю, что если вы спросите каждого игрока в той раздевалке, они скажут, что сегодня это было не так, и что дело в том, вы не должны просто передавать это кому-то другому и чувствовать — это должно быть больно Но, когда вы играете в такой группе, которая играет на таком высоком уровне, вы не можете упустить возможности, иначе вы Это действительно тяжело для вас. Я думаю, что это была выдающаяся работа (Сан-Франциско) 49ers обороны, просто команда коллективно. Они принесли это. У этой команды наверняка есть некоторый опыт плей-офф, и они жаждут пойти и исправить некоторые ошибки прошлого. Если вы не выполните все полностью, всей вашей команде будет сложно выйти на первое место. Так что вы совершенно правы — вам будет очень тяжело, если вы постоянно не будете играть так, как вам позволяют, и это настигнет вас, особенно с таким натиском пасов».

Я думаю, что это была выдающаяся работа (Сан-Франциско) 49ers обороны, просто команда коллективно. Они принесли это. У этой команды наверняка есть некоторый опыт плей-офф, и они жаждут пойти и исправить некоторые ошибки прошлого. Если вы не выполните все полностью, всей вашей команде будет сложно выйти на первое место. Так что вы совершенно правы — вам будет очень тяжело, если вы постоянно не будете играть так, как вам позволяют, и это настигнет вас, особенно с таким натиском пасов».

(Как вы относитесь к тому, как QB Брок Парди справился с релифом и как защита «Дельфинов» выступила против Брока?) – «Я думаю, что это довольно хороший игрок. Я видел, что его предсезонка была такой же хорошей, как и у любого новичка. Я думаю, что он и Скайлар (Томпсон) действительно были двумя парнями, которые действительно хорошо провели предсезонку. эта команда очень уверена в нем Это всегда сложная задача, но когда вы можете опереться на хороших плеймейкеров и передать мяч им в руки, и когда вы можете как бы контролировать время с большим количеством первые дауны и беговая игра, я уверен, что у него будет несколько игр, которые они хотели бы вернуть, но эта команда будет в порядке с ним двигаться вперед Я болен за Джимми (Гаропполо) и должен пройти это, но в то же время, это футбол. Команды постоянно проверяются на глубину, и никого это не волнует в конце сезона — все основано на результате. Так что все будет в порядке. Я думал, что он хорошо работу и на самом деле не сделали — мы не смогли перевернуть мяч так, как вам хотелось бы, и воспользоваться такими ситуациями, но мы извлечем из этого уроки, и в этом суть».

Команды постоянно проверяются на глубину, и никого это не волнует в конце сезона — все основано на результате. Так что все будет в порядке. Я думал, что он хорошо работу и на самом деле не сделали — мы не смогли перевернуть мяч так, как вам хотелось бы, и воспользоваться такими ситуациями, но мы извлечем из этого уроки, и в этом суть».

(О вас и главном тренере команды «Сан-Франциско Форти Найнерс» Кайле Шанахане много говорили; что вы в конечном итоге почувствовали и что между вами было сказано?) , Не поймите меня неправильно, увидеть много людей, которым вы вложили кровь, пот и слезы, и увидеть много людей, которые являются огромной частью вашего пути, о котором вы иначе не знали бы, где бы вы были. Без них это крутая часть НФЛ и крутая часть футбола. Но для меня это было похоже на другую игру. Я должен был пожать ему руку до игры и после игры. Я вроде как привык к его рутине , так что я немного возился с ним перед игрой, но помимо этого это было о дельфинах.Что-то кроме этого, я действительно борюсь с точки зрения честности, чтобы иметь какие-либо эмоции или мысли, которые имеют отношение к моему путешествию, потому что это не то, чего заслуживают игроки и организация Dolphins. (Четвертый и 1 ваши собственные 19 были игрой, которая, очевидно, сработала. Мне любопытно, что повлияло на ваше решение сделать этот звонок?) вещи, которые имеют наибольший смысл для вашей команды. Я точно знаю, что произойдет, если это не сработает, и я должен сказать, что это не желание с надеждой или жизнь с надеждой. Было больше, чем было, я чувствую, что шесть с лишним минут до конца, а мы проигрывали на шесть, а может быть, на девять. Я не могу – шесть? «В чем больший риск? Это то, что дистанция в два ярда с конкретной игрой, которую я в конечном итоге коллировал с вашими парнями в нападении, действительно заставляет вас идти, в отличие от необходимости наносить удары и возвращать мяч, все еще имея необходимость вести все поле? И вдобавок ко всему, я понял, что если это не сработает в нашу пользу, то, по крайней мере, это будет короткое поле. (Можете ли вы оценить атакующую игру с Т. Терроном Армстедом и О.Л. Остином Джексоном, у которых есть две резервные копии?) — «Я думаю, что они проделали довольно хорошую работу, потому что это сложная и сложная задача. Я думаю что были времена, я упоминал об этом факте ранее, что я думаю, что будет что-то, чему я научусь. Я думаю, что мог бы справиться с ними лучше, но по большей части я думал, что они действительно выступили и приняли вызов, а это сложная задача. У них есть хорошие игроки, а нет – они пытаются уволить квотербека в каждой игре. Я думал, что они соревновались. Я думал, что они дали нам шанс на победу, но мы’ Постараюсь исправиться и в будущем». Поэтому я остаюсь верным своему заявлению, в нем ничего не было — после начала игры я просто тренировал футбол и пытался поставить игроков в наилучшее положение, в котором они могли бы играть. . В конечном итоге этого не произошло. Как я сказал команде после игры, им не о чем беспокоиться. Я стану лучше благодаря вещам, которые, как я знаю, я мог бы сделать лучше, и этого же я ожидаю и от всех игроков».0005

Поэтому я остаюсь верным своему заявлению, в нем ничего не было — после начала игры я просто тренировал футбол и пытался поставить игроков в наилучшее положение, в котором они могли бы играть. . В конечном итоге этого не произошло. Как я сказал команде после игры, им не о чем беспокоиться. Я стану лучше благодаря вещам, которые, как я знаю, я мог бы сделать лучше, и этого же я ожидаю и от всех игроков».0005 произойдет, если это не сработает, но я думаю, что работа главного тренера состоит в том, чтобы делать что-то по правильным причинам, а не потому, что вы, возможно, будете сомневаться. заслуга игроков в том, что я чувствую себя комфортно, делая это, и считаю, что это было лучшим решением для команды в то время».

произойдет, если это не сработает, но я думаю, что работа главного тренера состоит в том, чтобы делать что-то по правильным причинам, а не потому, что вы, возможно, будете сомневаться. заслуга игроков в том, что я чувствую себя комфортно, делая это, и считаю, что это было лучшим решением для команды в то время».