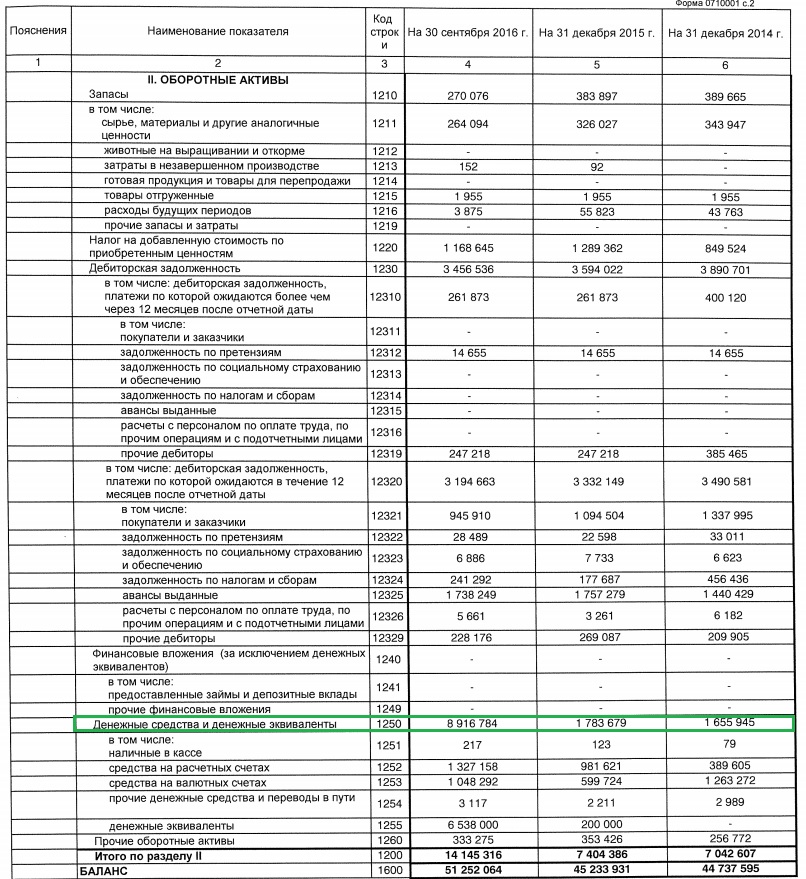

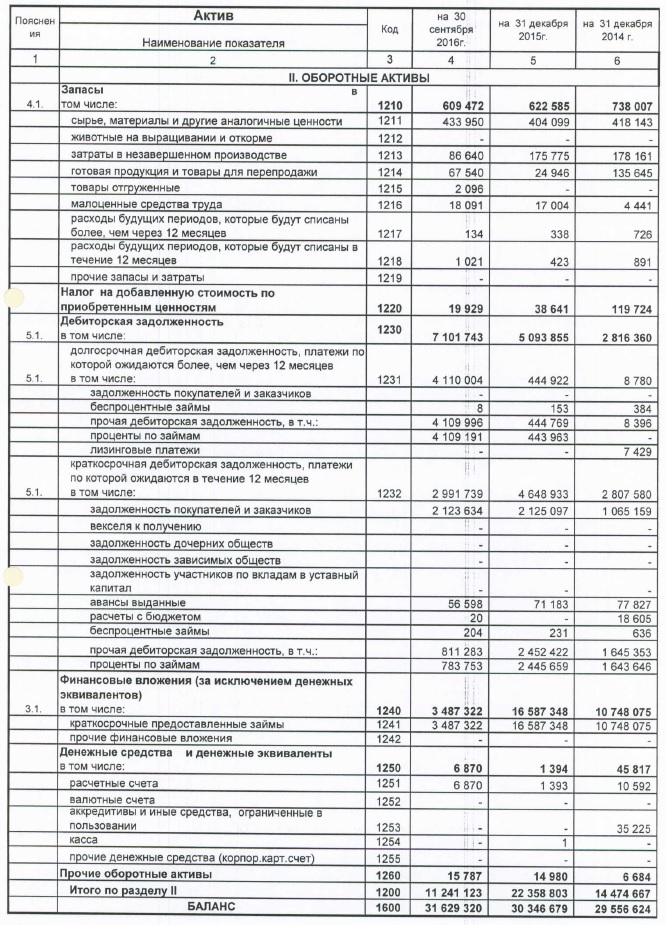

Дебиторская задолженность в балансе — это…

Дебиторская задолженность предприятия подлежит постоянному мониторингу, она находит отражение на счетах бухгалтерского учета и в отчетности предприятия. При отсутствии просроченных задолженностей от дебиторов эта категория активов считается ликвидной. При задержке расчета сумма переходит в разряд сомнительных долгов.

Что такое дебиторская задолженность простыми словами?

В состав такого типа задолженности могут входить подотчетные суммы, переплаты по расчетам с сотрудниками, предоставленные займы и обязательства третьих лиц по погашению порч и материального ущерба. Дебиторская задолженность – это средства, подлежащие уплате контрагентами в пользу нашего предприятия, но на условиях отсрочки платежа с согласия обеих сторон. Она может формироваться в случаях:

Управление дебиторской задолженностью

В отношении дебиторской задолженности необходимо систематически отслеживать непогашенные остатки, соотносить их с предполагаемыми сроками поступления платежей, выявлять неликвидные долги и выяснять причины такого явления.

- По критерию сроков погашения – краткосрочная (период до 1 года, строка 1230 в балансе) и долгосрочная (более года).

- При оценке эффективности методов взыскания – текущая (по которой не наступили крайние сроки для оплаты), сомнительная (с нарушенными сроками, но при отсутствии сомнений в поступлении денег в ближайшее время), безнадежная.

Просроченная дебиторская задолженность – это случаи, когда деньги в назначенный крайний день не поступили на расчетный счет за уже отгруженные товары или товары не были получены в оговоренный период при условии полной предоплаты. Второй вариант перехода в разряд просроченных долгов – истек срок исковой давности.

Просроченная дебиторская задолженность – это сколько месяцев или лет? В категорию просроченных долг относится на следующий день после крайнего срока оплаты.

Контроль дебиторской задолженности проходит несколько этапов:

- Устанавливаются сроки перечисления средств в договоре.

- Контроль просроченных выплат с периодом задержки до 7 дней, сопровождающийся выяснением мотивов произошедшего, разработкой графиков погашения долга и заморозкой сотрудничества.

- Если период задержки платежа от 7 до 30 рабочих дней, то необходимо начислить штраф контрагенту, напомнить об имеющихся у него обязательствах, встретиться с руководством.

- При задержке от 1 до 2 месяцев надо выставлять письменную претензию.

- Более длительные отсрочки – повод для обращения в суд.

Учет дебиторской задолженности

В бухгалтерском учете дебиторка аккумулируется не на одном, а на нескольких активно-пассивных счетах. О возникновении задолженности свидетельствует появление дебетового остатка по группе счетов расчетов. На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

- 60 или 62 при расчетах с поставщиками или покупателями;

- 68 и 69 – для случаев переплат по налогам, сборам и страховым взносам;

- 70, 71, 73 – для операций по расчетам с наемными работниками;

- 75 при задолженности учредителей;

- 76 для расчетов с разными видами дебиторов.

Если погашается дебиторская задолженность, счет 62 будет участвовать в такой корреспонденции:

Д51 (52) – К62.

Списание долга осуществляется на 91 счет – например, при прощении займа сотруднику составляется запись Д91 – К73.

Списание сомнительной задолженности, которая была включена в состав резерва, происходит проводкой Д63 – К62 (60).

Анализ и оценка дебиторской задолженности

Под оценкой дебиторского долга понимается установление ее рыночной стоимости на текущую дату. Полученное значение может не совпадать с суммой в учетных данных. Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании. Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании. Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Анализ дебиторской задолженности производится путем уточнения общего объема долгов покупателей, разделения их на группы и отслеживания динамики изменений. Результаты заносятся в таблицу. Важным элементом процедуры является выявление удельного веса долгосрочных задолженностей, так как их рост может подорвать финансовую устойчивость компании.

Анализ дебиторской задолженности предприятия на примере:

Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Темп прироста, % | Абсолютное отклонение | |||||

тыс. | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | 2015/2014 | 2016/2015 | |

Долгосрочные долги | 0,00 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | 0,00 | 0,00 |

Краткосрочные долги, в том числе: | 170,70 | 100,00% | 162,70 | 100,00% | 191,40 | 100,00% | 95,00% | 118,00% | -8,00 | 28,70 |

-расчеты с покупателями | 152,00 | 89,00% | 144,00 | 89,00% | 188,00 | 98,00% | 95,00% | 131,00% | -8,00 | 44,00 |

-расчеты с поставщиками | 10,00 | 6,00% | 10,00 | 6,00% | 0,00 | 0,00% | 100,00% | 0,00% | 0,00 | -10,00 |

-расчеты с ФНС и ФСС | 5,20 | 3,00% | 5,30 | 3,00% | 2,20 | 1,00% | 102,00% | 42,00% | 0,10 | -3,10 |

-подотчетные суммы | 0,20 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | -0,20 | 0,00 |

-расходы, отнесенные на будущие периоды | 3,30 | 2,00% | 3,40 | 2,00% | 1,20 | 1,00% | 103,00% | 35,00% | 0,10 | -2,20 |

руб

рубИз данных таблицы видно, что наибольший объем дебиторской задолженности приходится на покупателей, причем размер неоплаченных товаров с каждым годом увеличивается.

Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Абсолютное отклонение | ||||

тыс.руб | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | |

Расчеты с покупателями: | 152,00 | 100,00% | 144,00 | 100,00% | 188,00 | -8,00 | 44,00 | |

Компания 1 | 10 | 7,00% | 0 | 0,00% | 5 | 3,00% | -10,00 | 5,00 |

Компания 2 | 25 | 16,00% | 22 | 15,00% | 20 | 11,00% | -3,00 | -2,00 |

Компания 3 | 70 | 46,00% | 100 | 69,00% | 125 | 66,00% | 30,00 | 25,00 |

Компания 4 | 2 | 1,00% | 0 | 0,00% | 2 | 1,00% | -2,00 | 2,00 |

Компания 5 | 45,00 | 30,00% | 22,00 | 15,00% | 36,00 | 19,00% | -23,00 | 14,00 |

Анализ показал, что основной источник роста дебиторки – Компания 3. Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

Название покупателя | Конец 2016 года | По срокам образования, тыс.руб | Отсрочка, дней | ||||

тыс.руб | % | 0-30 дней | 30-60 дней | 61-180 дней | более 181 дня | ||

Расчеты с покупателями: | 188,00 | 100,00% | 47,00 | 27,00 | 51,00 | 63,00 |

|

Компания 1 | 5 | 3,00% | 5,00 | 0,00 | 0,00 | 0,00 | 30,00 |

Компания 2 | 20 | 11,00% | 18,00 | 2,00 | 0,00 | 0,00 | 60,00 |

Компания 3 | 125 | 66,00% | 2,00 | 10,00 | 50,00 | 63,00 | 60,00 |

Компания 4 | 2 | 1,00% | 2,00 | 0,00 | 0,00 | 0,00 | 30,00 |

Компания 5 | 36,00 | 19,00% | 20,00 | 15,00 | 1,00 | 0,00 | 60,00 |

Проблемной остается Компания 3. Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Что такое дебиторская задолженность в бухгалтерском балансе?

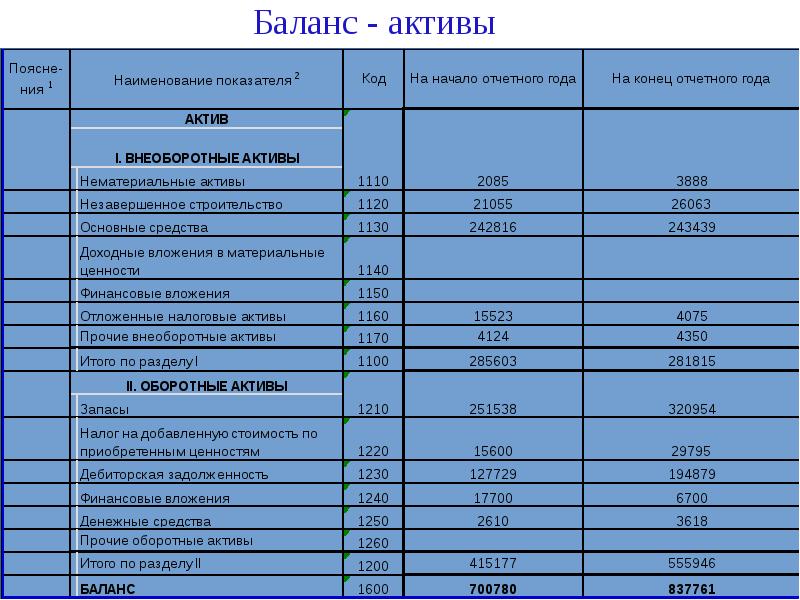

В п. 27 ПБУ 4/99 говорится, что дебиторская задолженность в балансе – это важный показатель, который подлежит расшифровке в пояснениях к отчету. В старых формах отчета она отражалась строками 230 и 240, в обновленном варианте – это строка баланса 1230, расшифровка которой предполагает разделение краткосрочных и долгосрочных долгов.

Из чего складывается строка 1230 баланса? Это сальдо по расчетным счетам для учета дебиторской задолженности. Итоги по счетам берутся по состоянию на 31 декабря отчетного года из дебета. Строка 1230 бухгалтерского баланса – расшифровка представлена счетами 60, 62, 68, 69, 70, 71, 73, 75, 76.

При внесении данных в баланс, строка 1230 – что входит в нее, и какие особенности заполнения:

- указываются долги со сроком погашения менее года или год;

- сумма показывается за вычетом резерва сомнительной задолженности.

Если срок погашения долга более 1 года, то 1230 строка баланса не подходит для отражения таких сумм. В этом случае используется строка 1190. Детализация по видам и структуре дебиторки может быть приведена в Пояснениях к балансу.

Дебиторская задолженность 1230

Определение

Дебиторская задолженность 1230 — задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени, а также сумма авансов, выданных поставщикам и подрядчикам.

Фактически дебиторская задолженность — это будущие денежные поступления организации, по этой причине она является важным ресурсом организации.

Дебиторская задолженность должна отвечать масштабам товарооборота и обычно находится с нею в линейной зависимости.

Кроме того, считается идеальным, чтобы кредиторская (строка 1520) и дебиторская задолженность отличались не более чем на 10%, причём дебиторская задолженность должна быть выше.

Формула расчёта (по отчётности)

Строка 1230 бухгалтерского баланса

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Позитивный фактор, если происходит пропорциональный рост товарооборота. Негативный, если рост ДЗ опережает рост выручки.

Если показатель уменьшается

Позитивный фактор, если при этом товароборот растёт. Если товарооборот сокращается, негативный.

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ)

- Опубликовано 12.03.2015 14:00

- Автор: Administrator

- Просмотров: 251496

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы «1С»). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

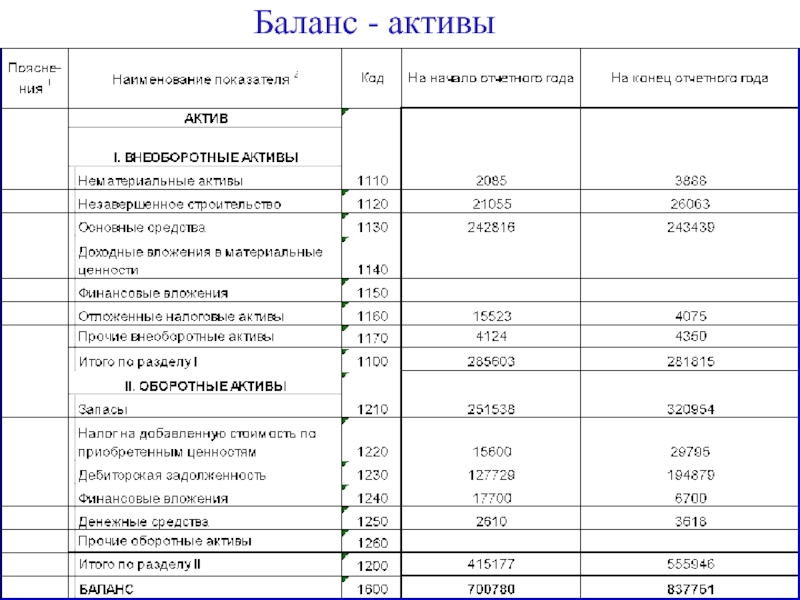

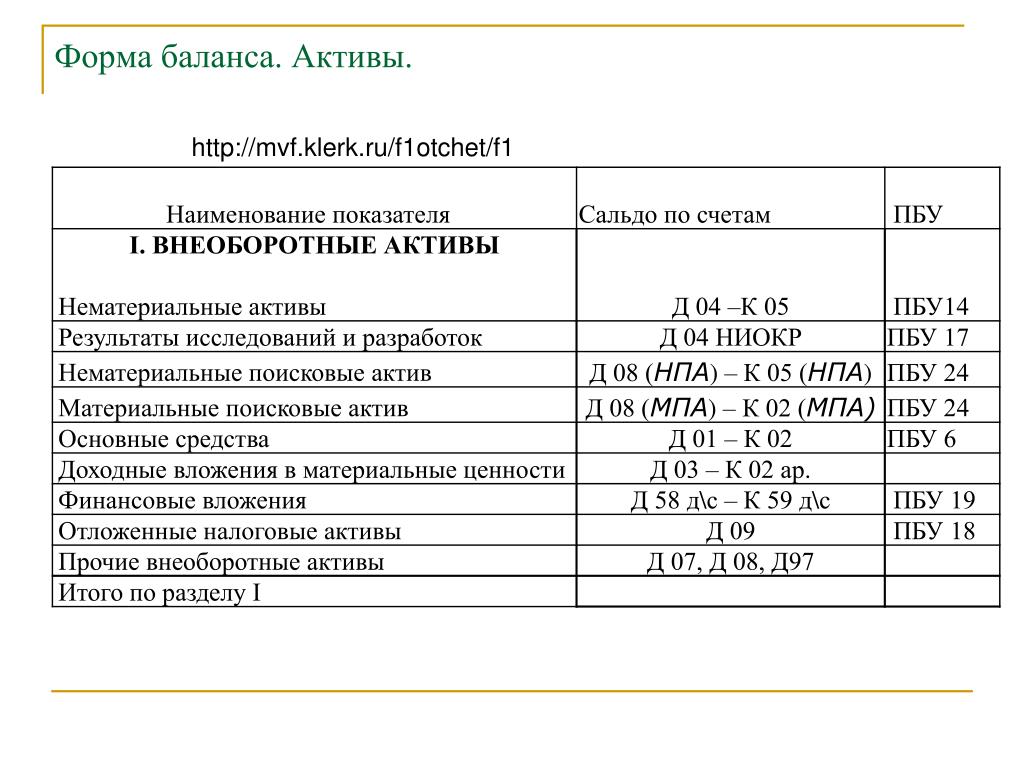

АКТИВ

Раздел I — Внеоборотные активы

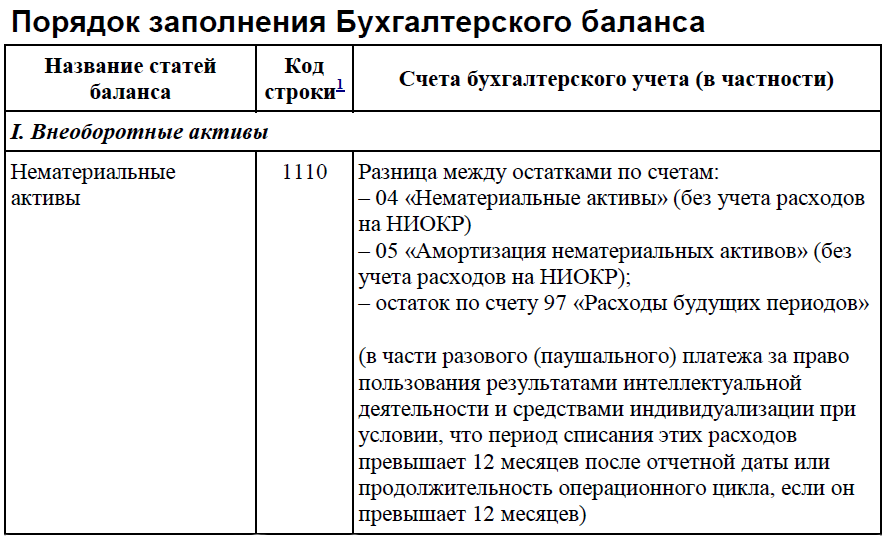

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04. 01

01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08.05

Строка 1120 (результаты исследований и разработок)

Сальдо на конец периода по дебету счета 04.02

+плюс

Сальдо на конец периода по дебету счета 08.08

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08.11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

+плюс

Сальдо на конец периода по дебету счетов 08.01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Сальдо на конец периода по кредиту счета 02. 02

02

Строка 1170 (финансовые вложения)

Сальдо на конец периода по дебету счета 58.01.1

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Строка 1190 (прочие внеоборотные активы)

Сальдо на конец периода по дебету счета 08.06

+плюс

Сальдо на конец периода по кредиту счета 08.07

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие внеоборотные активы»)

Раздел II — Оборотные активы

Строка 1210 (запасы)

Сальдо на конец периода по дебету счета 10

— минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15.01

+ плюс

Сальдо на конец периода по дебету счета 16.01

— минус

Сальдо на конец периода по кредиту счета 16.01

+ плюс

Сальдо на конец периода по дебету счета 11

+ плюс

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

+ плюс

Сальдо на конец периода по дебету счета 29

+ плюс

Сальдо на конец периода по дебету счета 44

— минус

Сальдо на конец периода по кредиту счета 14. 04

04

+ плюс

Сальдо на конец периода по дебету счета 43

— минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

Сальдо на конец периода по дебету счета 41

— минус

Сальдо на конец периода по кредиту счета 14.02

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16.02

— минус

Сальдо на конец периода по кредиту счета 16.02

— минус

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76. 01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

— минус

Сальдо на конец периода по дебету счета 19.06

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60.02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 76. ВА

ВА

+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

Сальдо на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68. 04.2

04.2

+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

+ плюс

Сальдо на конец периода по дебету счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 73. 01

01

+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 75.01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76. 35, развернутое по субконто «Контрагенты»

35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76. 01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

— минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55. 03

03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50.01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19. 06

06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50.23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 94

ПАССИВ

Раздел III — Капитал и резервы

Строка 1310 (уставной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83. 01

01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

— минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

— минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

— минус

Сальдо на конец периода по дебету счета 99

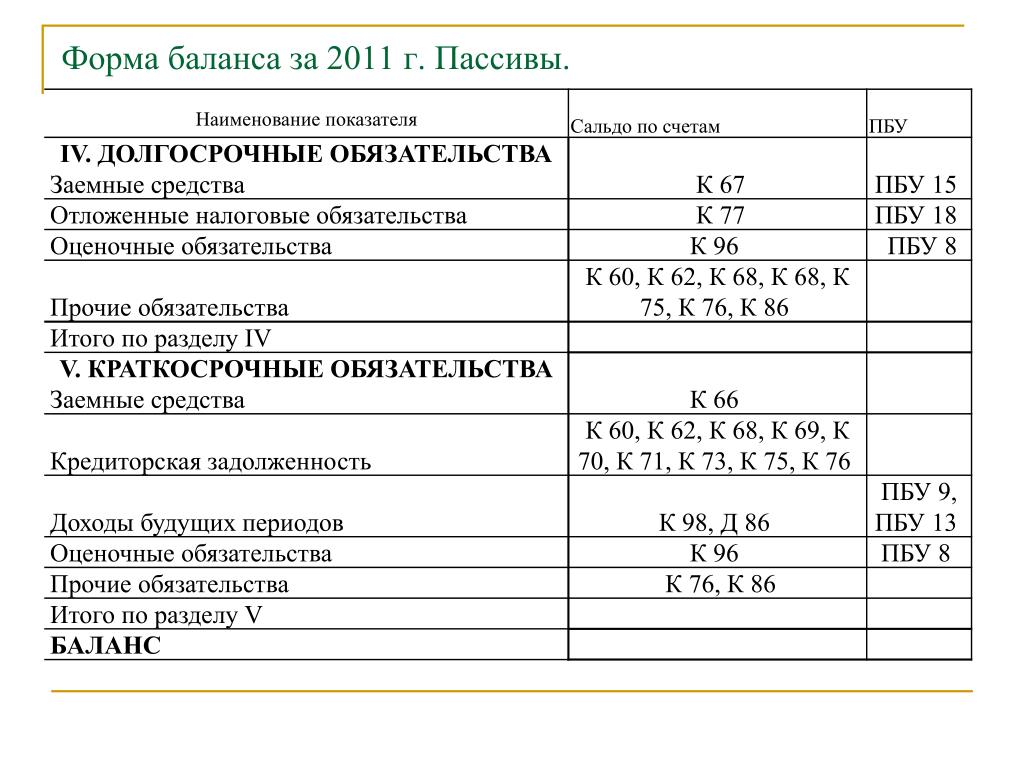

Раздел IV — Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

Раздел V — Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67. 02

02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62. 21, развернутое по субконто «Контрагенты», «Договоры»

21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68. 07, развернутое по субконто «Виды платежей в бюджет (фонды)»

07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 73. 03, развернутое по субконто «Работники организации»

03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76. 03, развернутое по субконто «Контрагенты»

03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76. НА

НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Что входит в дебиторскую задолженность в балансе — строка 1230

По строке 1230 отражается общая сумма дебиторской задолженности:

Плюс

Минус

Плюс

Плюс

Плюс

Плюс

Плюс

Плюс

Плюс

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны.

Дебиторская задолженность в балансе

Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Дата добавления: 2015-07-21; просмотров: 873; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Читайте также:

Строка 1230 «Дебиторская задолженность»

Главная/ Бухгалтерская отчетность/ Строка 1230 Внимание!

Строка 1230 баланса: «Дебиторская задолженность»

Важная новость сайта!Расширение функций сайта. Запомните новый адрес

Строка 1230 бухгалтерской отчетности относится к бухгалтерскому балансу.

Строка 1230 отражает общую сумму дебиторской задолженности

Строка 1230 равна

Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками» | |

| плюс | |

Сальдо дебетовое по счету 62 «Расчеты с покупателями и заказчиками» | |

| минус | |

Сальдо кредитовое по счету 63 «Резервы по сомнительным долгам» | |

| плюс | |

Сальдо дебетовое по счету 68 «Расчеты по налогам и сборам» | |

| плюс | |

Сальдо дебетовое по счету 69 «Расчеты по социальному страхованию и обеспечению» | |

| плюс | |

Сальдо дебетовое по счету 70 «Расчеты с персоналом по оплате труда» | |

| плюс | |

Сальдо дебетовое по счету 71 «Расчеты с подотчетными лицами» | |

| плюс | |

Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям» | |

| плюс | |

Сальдо дебетовое по счету 75 «Расчеты с учредителями» | |

| плюс | |

| Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами» |

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями. Не допускается оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам.

Если должник неплатежеспособен, то списание долга в убыток вследствие его неплатежеспособности не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для взыскания в случае изменения имущественного положения должника.

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Строка 1230 «Дебиторская задолженность»

По строке 1230 отражается общая сумма дебиторской задолженности:

плюс

минус

плюс

плюс

плюс

плюс

плюс

плюс

плюс

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени.

д., которую организация планирует получить в течение определенного периода времени.

Что отражаем в строке 1230 баланса: дебиторская задолженность

В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Строка 1230 «Дебиторская задолженность»

Строки бухгалтерского баланса — расшифровка

Строка 1230 бухгалтерского баланса — расшифровка ее помогает понять размер дебиторки на момент составления документа. По такому же принципу заполняются и иные строки баланса. В нашей статье пойдет речь о том, какие сведения должны содержаться в балансе построчно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Бывает ли строка 12605 в балансе

Строка 1600 (300)

Строки 1360, 1370 (470) со строками 1300 (490)

Строки 1410, 1420 и 1400 (590)

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

Строка 1700 (700)

Стр. 2110 и прочие бухгалтерского баланса формы 2

2110 и прочие бухгалтерского баланса формы 2

- Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

- Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

- Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

- Бывает ли строка 12605 в балансе

- Строка 1600 (300)

- Строки 1360, 1370 (470) со строками 1300 (490)

- Строки 1410, 1420 и 1400 (590)

- Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

- Строка 1700 (700)

- Стр. 2110 и прочие бухгалтерского баланса формы 2

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Скачать таблицу

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

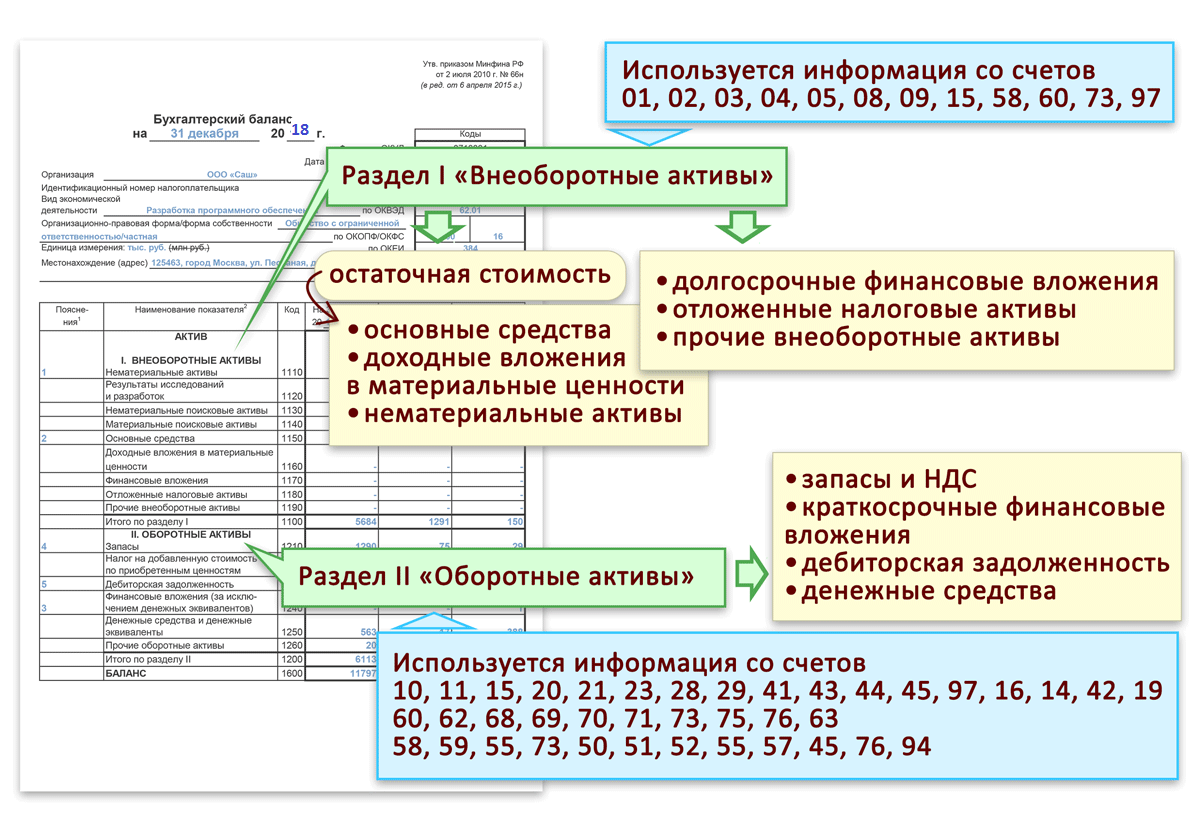

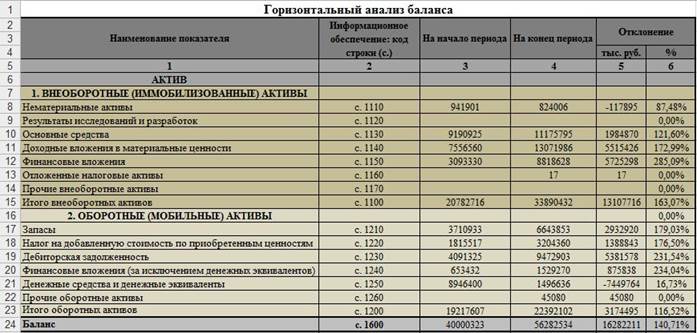

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150 бухгалтерского баланса с расшифровкой соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

Бывает ли строка 12605 в балансе

Если предприятие считает необходимым дополнительно раскрыть информацию по какой-то общей строке, например 1260, ему представлена возможность дополнить баланс детализирующей строкой, например 12605 «Расходы будущих периодов».

Строка 1600 (300)

Вместо строки 300 старой формы присутствует строка 1600, в которой показан результат сложения строк 1100 и 1200. Иначе говоря, это баланс данного раздела.

Строки 1360, 1370 (470) со строками 1300 (490)

Строка 1360 содержит суммарное значение резервного капитала.

Строка 1370 — ранее строка 470. Она содержит данные о прибыли, которая еще не распределялась.

Строка 1300 соответствует прежней строке 490 бухгалтерского баланса. Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Строки 1410, 1420 и 1400 (590)

Со строки 1410 начинается раздел, посвященный долгосрочным пассивам. В нем указываются заемные средства, срок которых более чем 12 месяцев. Учет ведется на счете 67.

Строка 1420 содержит отнесенные налоговые пассивы. Данные берутся из кредита счета 77.

Все данные по строкам, начинающимся с 14, сводятся в строку 1400 (ранее строку 590).

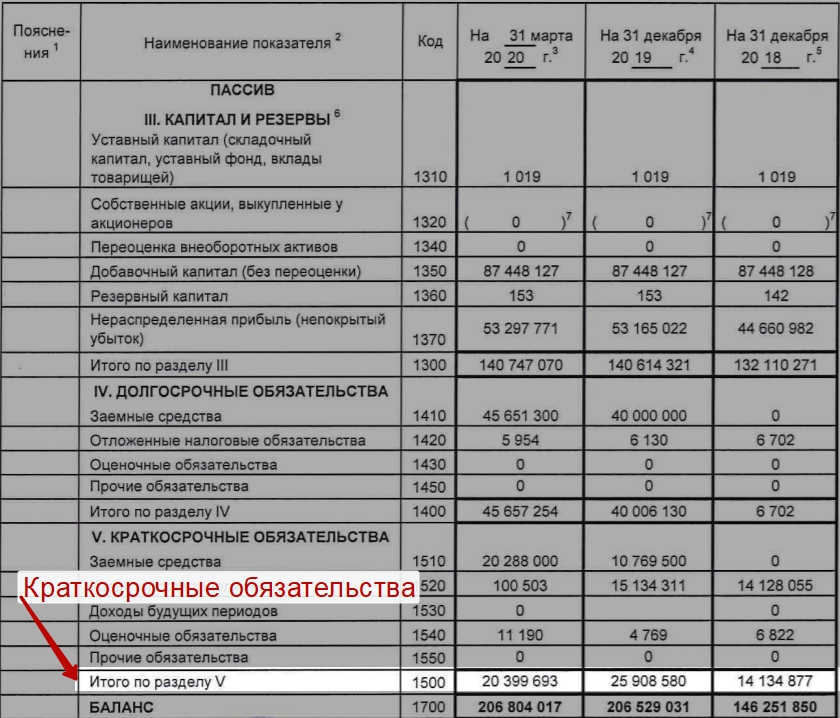

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Строка 1700 (700)В прежнем варианте это строка 700 бухгалтерского баланса. Здесь содержится результат сложения всех строк по пассивам: 1300 + 1400 + 1500.

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

Задолженность перед бюджетом в балансе

В каком разделе баланса отражаются задолженности перед бюджетом?

Законодатель выдвигает ряд требований к бухгалтерской отчетности на предприятии. В первую очередь они касаются четкости, корректности и правдивости вносимых данных. Поскольку организации являются налоговыми агентами, то есть имеют обязательства перед фискальной службой, любые неправильные данные в отчетности могут привести к применению в отношении компании штрафных санкций.

Поскольку организации являются налоговыми агентами, то есть имеют обязательства перед фискальной службой, любые неправильные данные в отчетности могут привести к применению в отношении компании штрафных санкций.

Отображать в документации необходимо все поступления и траты, которые несет предприятие. Кроме того, обязательным является внесение информации о сомнительных и безнадежных задолженностях. Долги перед государственным бюджетом также входят в перечень сведений, обязательных к отображению. Рассмотрим, в каком разделе баланса отражаются задолженности перед бюджетом и каковы особенности этой процедуры.

Отображение долга перед бюджетом в бухгалтерской отчетности

Долги, которые сформировались у предприятия перед бюджетом, относятся к кредиторской задолженности. Существует большое количество определений этого термина. Но чаще всего под кредиторской задолженностью подразумеваются суммы, которые предприятие, учреждение либо организация должны уплатить физическому или юридическому лицу.

Долг перед бюджетом, как уже было сказано, также относится к такому роду долговых обязательств. Он в обязательном порядке должен быть отображен в балансе предприятия, если на момент составления документа не был погашен.

Справка. Правильное оформление всех документов, связанных с бухгалтерским учетом, даст возможность избежать штрафных санкций.

Для корректного отображения долга используется строка 1520. Она носит название «Кредиторская задолженность». В обязанности бухгалтера входит отображение в балансе сумм всех краткосрочных долгов, которые образовались у предприятия. Сюда относятся и задолженности перед бюджетом.

Обязательства компании перед бюджетом отражаются в пассиве баланса

Чтобы корректно отобразить в балансе задолженность по налогам и сборам, следует использовать правильные проводки. В данном случае используется кредит шестьдесят восемь (68) – «Расчет по налогам и сборам». Насколько детально описывать показатели, приведенные в статьях отчетности, организация вправе решать самостоятельно, конкретных указаний в этом случае не существует.

В какой раздел прописывать?

Сегодня действует единая форма бухгалтерского баланса. Она была утверждена в 2010 году специальным Приказом Минфина. Форма состоит из пяти разделов. Каждый из них отображает отдельный вид отчетности. Существуют строгие требования, касающиеся внесения сведений в конкретные строки документа.

Все формы долга перед бюджетом (имеются в виду как налоги, так и сборы) относятся к кредиторской задолженности. Соответственно, бухгалтеру при заполнении документации следует ориентироваться именно на эту строку.

Особенности. Краткосрочным является долг сроком не более двенадцати месяцев.

Поскольку кредиторская задолженность относится к краткосрочным долгам, прописывать ее необходимо в пятом разделе баланса (как уже было сказано – строка 1520). Однако в эту строку вносятся не только сведения, касающиеся задолженности бюджету по налогам и сборам.

Согласно отечественным стандартам бухгалтерского учета краткосрочную задолженность необходимо погасить в течение года за счет собственных оборотных средств организации

В этой части формы также отображаются данные, которые касаются долгов в отношении следующих категорий:

- поставщиков;

- покупателей;

- работников и лиц, выступающих в роли учредителей;

- внебюджетных фондов;

- заимодавцев и других кредиторов.

Если предприятие планирует понести расходы в будущем, резервы по ним также должны быть отображены в данной строке. Погасить долги, внесенные в данный раздел баланса, необходимо в течение одного календарного года.

Особенности оформления в балансе

Как уже было сказано ранее, детализация сведений, содержащихся в строке 1520, производится по желанию предприятия, баланс которого составляется. Это значит, что сотрудник бухгалтерии самостоятельно решает, делать это или нет. Организация может производить добавление расшифровывающих описаний для детализации показателей, приведенных в данной строке, однако конкретные требования в этом случае не выдвигаются.

Все сведения, внесенные в строки от 1510 до 1550 в балансе, в том числе и задолженность по бюджету, в итоге отображаются в строке 1500 (имеется в виду общая сумма внесенных данных), являющейся итоговой по данному разделу.

По строке 1520 отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев

В соответствии с рекомендациями Минфина, в строке 1520 отображаются:

- кредиторский долг с включением НДС;

- получаемые авансы за вычетом НДС.

Внимание! Сумма долга, образовавшегося у предприятия в отношении бюджета, до внесения в документы должна быть согласована с фискальным органом.

В пятый раздел вносятся только текущие долги (сроком не более двенадцати месяцев). Если бухгалтеру необходимо отобразить отложенное налоговое обязательство, тогда данные вводятся в четвертый раздел формы баланса. Для этого используется 1420 строка. Проводка проводится по счету семьдесят семь (77).

Отображать необходимо начисленные, но не оплаченные налоги и сборы (на момент составления баланса). В данном случае не учитываются долги в отношении внебюджетных фондов.

Сумма ЕСН отображается в этой же строке, однако информация вносится за вычетом сумм, отчисляемых в счет пенсионного страхования (исключается налоговый вычет). Подоходный налог на сотрудников компании также должен быть внесен в строку. То есть, в ней прописываются все виды налогов и сборов, возлагаемых на организацию.

Таким образом, бухгалтер обязан отображать в балансе задолженность перед бюджетом. В данном случае имеются в виду налоги и сборы. Соответствующая информация вносится в пятый раздел формы баланса. Он посвящен кратковременным долгам, которые должны быть погашены в течение двенадцати месяцев.

В данном случае имеются в виду налоги и сборы. Соответствующая информация вносится в пятый раздел формы баланса. Он посвящен кратковременным долгам, которые должны быть погашены в течение двенадцати месяцев.

Если у предприятия имеется отложенная налоговая задолженность, она вносится в четвертый раздел (долгосрочные долги). Перед тем как вносить информацию, рекомендуется тщательно сверить ее с данными фискальной службы. Наличие ошибок в данном разделе может привести к применению в отношении организации штрафных санкций.

]]>]]>

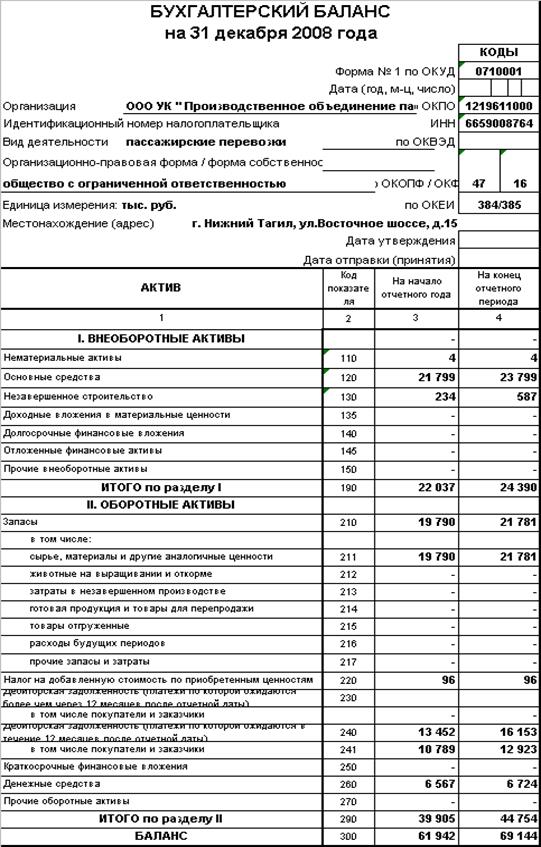

Строка 1230 баланса «Дебиторская задолженность»

Copyright: фотобанк Лори

Дебиторская задолженность предприятия подлежит постоянному мониторингу, она находит отражение на счетах бухгалтерского учета и в отчетности предприятия. При отсутствии просроченных задолженностей от дебиторов эта категория активов считается ликвидной. При задержке расчета сумма переходит в разряд сомнительных долгов.

Что такое дебиторская задолженность простыми словами?

В состав такого типа задолженности могут входить подотчетные суммы, переплаты по расчетам с сотрудниками, предоставленные займы и обязательства третьих лиц по погашению порч и материального ущерба. Дебиторская задолженность – это средства, подлежащие уплате контрагентами в пользу нашего предприятия, но на условиях отсрочки платежа с согласия обеих сторон. Она может формироваться в случаях:

- отсроченного платежа за товары или услуги/работы;

- несоблюдения договоренностей по оплате одним из контрагентов;

- произведенной предоплаты поставщику при отсутствии отгруженных товаров;

- годовой подписки на периодику;

- переплаты по налоговым платежам или сборам, разным видам страховых взносов.

Управление дебиторской задолженностью

В отношении дебиторской задолженности необходимо систематически отслеживать непогашенные остатки, соотносить их с предполагаемыми сроками поступления платежей, выявлять неликвидные долги и выяснять причины такого явления. Работа с дебиторской задолженностью предполагает сбор максимально подробной информации о текущем состоянии расчетов и поиск путей уменьшения сомнительных долгов. Задолженности контрагентов могут быть разделены на группы:

Работа с дебиторской задолженностью предполагает сбор максимально подробной информации о текущем состоянии расчетов и поиск путей уменьшения сомнительных долгов. Задолженности контрагентов могут быть разделены на группы:

- По критерию сроков погашения – краткосрочная (период до 1 года, строка 1230 в балансе) и долгосрочная (более года).

- При оценке эффективности методов взыскания – текущая (по которой не наступили крайние сроки для оплаты), сомнительная (с нарушенными сроками, но при отсутствии сомнений в поступлении денег в ближайшее время), безнадежная.

Просроченная дебиторская задолженность – это случаи, когда деньги в назначенный крайний день не поступили на расчетный счет за уже отгруженные товары или товары не были получены в оговоренный период при условии полной предоплаты. Второй вариант перехода в разряд просроченных долгов – истек срок исковой давности.

Просроченная дебиторская задолженность – это сколько месяцев или лет? В категорию просроченных долг относится на следующий день после крайнего срока оплаты. ГК РФ дает возможность урегулировать вопрос возврата денег в течение 3 лет (ст. 196). После истечения и этого периода, задолженность списывается.

ГК РФ дает возможность урегулировать вопрос возврата денег в течение 3 лет (ст. 196). После истечения и этого периода, задолженность списывается.

Контроль дебиторской задолженности проходит несколько этапов:

- Устанавливаются сроки перечисления средств в договоре.

- Контроль просроченных выплат с периодом задержки до 7 дней, сопровождающийся выяснением мотивов произошедшего, разработкой графиков погашения долга и заморозкой сотрудничества.

- Если период задержки платежа от 7 до 30 рабочих дней, то необходимо начислить штраф контрагенту, напомнить об имеющихся у него обязательствах, встретиться с руководством.

- При задержке от 1 до 2 месяцев надо выставлять письменную претензию.

- Более длительные отсрочки – повод для обращения в суд.

Учет дебиторской задолженности

В бухгалтерском учете дебиторка аккумулируется не на одном, а на нескольких активно-пассивных счетах. О возникновении задолженности свидетельствует появление дебетового остатка по группе счетов расчетов. На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

- 60 или 62 при расчетах с поставщиками или покупателями;

- 68 и 69 – для случаев переплат по налогам, сборам и страховым взносам;

- 70, 71, 73 – для операций по расчетам с наемными работниками;

- 75 при задолженности учредителей;

- 76 для расчетов с разными видами дебиторов.

Если погашается дебиторская задолженность, счет 62 будет участвовать в такой корреспонденции:

Д51 (52) – К62.

Списание долга осуществляется на 91 счет – например, при прощении займа сотруднику составляется запись Д91 – К73.

Списание сомнительной задолженности, которая была включена в состав резерва, происходит проводкой Д63 – К62 (60).

Анализ и оценка дебиторской задолженности

Под оценкой дебиторского долга понимается установление ее рыночной стоимости на текущую дату. Полученное значение может не совпадать с суммой в учетных данных. Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании. Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании. Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Анализ дебиторской задолженности производится путем уточнения общего объема долгов покупателей, разделения их на группы и отслеживания динамики изменений. Результаты заносятся в таблицу. Важным элементом процедуры является выявление удельного веса долгосрочных задолженностей, так как их рост может подорвать финансовую устойчивость компании.

Анализ дебиторской задолженности предприятия на примере:

Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Темп прироста, % | Абсолютное отклонение | |||||

тыс.руб | % | тыс. | % | тыс.руб | % | 2015/2014 | 2016/2015 | 2015/2014 | 2016/2015 | |

Долгосрочные долги | 0,00 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | 0,00 | 0,00 |

Краткосрочные долги, в том числе: | 170,70 | 100,00% | 162,70 | 100,00% | 191,40 | 100,00% | 95,00% | 118,00% | -8,00 | 28,70 |

-расчеты с покупателями | 152,00 | 89,00% | 144,00 | 89,00% | 188,00 | 98,00% | 95,00% | 131,00% | -8,00 | 44,00 |

-расчеты с поставщиками | 10,00 | 6,00% | 10,00 | 6,00% | 0,00 | 0,00% | 100,00% | 0,00% | 0,00 | -10,00 |

-расчеты с ФНС и ФСС | 5,20 | 3,00% | 5,30 | 3,00% | 2,20 | 1,00% | 102,00% | 42,00% | 0,10 | -3,10 |

-подотчетные суммы | 0,20 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | -0,20 | 0,00 |

-расходы, отнесенные на будущие периоды | 3,30 | 2,00% | 3,40 | 2,00% | 1,20 | 1,00% | 103,00% | 35,00% | 0,10 | -2,20 |

руб

рубИз данных таблицы видно, что наибольший объем дебиторской задолженности приходится на покупателей, причем размер неоплаченных товаров с каждым годом увеличивается. По остальным позициям наметилась тенденция к стабильному уменьшению долгов. На следующем этапе надо рассмотреть подробно состояние расчетов с покупателями (это самая массовая группа):

По остальным позициям наметилась тенденция к стабильному уменьшению долгов. На следующем этапе надо рассмотреть подробно состояние расчетов с покупателями (это самая массовая группа):

Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Абсолютное отклонение | ||||

тыс.руб | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | |

Расчеты с покупателями: | 152,00 | 100,00% | 144,00 | 100,00% | 188,00 | 100,00% | -8,00 | 44,00 |

Компания 1 | 10 | 7,00% | 0 | 0,00% | 5 | 3,00% | -10,00 | 5,00 |

Компания 2 | 25 | 16,00% | 22 | 15,00% | 20 | 11,00% | -3,00 | -2,00 |

Компания 3 | 70 | 46,00% | 100 | 69,00% | 125 | 66,00% | 30,00 | 25,00 |

Компания 4 | 2 | 1,00% | 0 | 0,00% | 2 | 1,00% | -2,00 | 2,00 |

Компания 5 | 45,00 | 30,00% | 22,00 | 15,00% | 36,00 | 19,00% | -23,00 | 14,00 |

Анализ показал, что основной источник роста дебиторки – Компания 3. Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

Название покупателя | Конец 2016 года | По срокам образования, тыс.руб | Отсрочка, дней | ||||

тыс.руб | % | 0-30 дней | 30-60 дней | 61-180 дней | более 181 дня | ||

Расчеты с покупателями: | 188,00 | 100,00% | 47,00 | 27,00 | 51,00 | 63,00 | |

Компания 1 | 5 | 3,00% | 5,00 | 0,00 | 0,00 | 0,00 | 30,00 |

Компания 2 | 20 | 11,00% | 18,00 | 2,00 | 0,00 | 0,00 | 60,00 |

Компания 3 | 125 | 66,00% | 2,00 | 10,00 | 50,00 | 63,00 | 60,00 |

Компания 4 | 2 | 1,00% | 2,00 | 0,00 | 0,00 | 0,00 | 30,00 |

Компания 5 | 36,00 | 19,00% | 20,00 | 15,00 | 1,00 | 0,00 | 60,00 |

Проблемной остается Компания 3. Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Что такое дебиторская задолженность в бухгалтерском балансе?

В п. 27 ПБУ 4/99 говорится, что дебиторская задолженность в балансе – это важный показатель, который подлежит расшифровке в пояснениях к отчету. В старых формах отчета она отражалась строками 230 и 240, в обновленном варианте – это строка баланса 1230, расшифровка которой предполагает разделение краткосрочных и долгосрочных долгов.

Из чего складывается строка 1230 баланса? Это сальдо по расчетным счетам для учета дебиторской задолженности. Итоги по счетам берутся по состоянию на 31 декабря отчетного года из дебета. Строка 1230 бухгалтерского баланса – расшифровка представлена счетами 60, 62, 68, 69, 70, 71, 73, 75, 76.

При внесении данных в баланс, строка 1230 – что входит в нее, и какие особенности заполнения:

- указываются долги со сроком погашения менее года или год;

- сумма показывается за вычетом резерва сомнительной задолженности.

Если срок погашения долга более 1 года, то 1230 строка баланса не подходит для отражения таких сумм. В этом случае используется строка 1190. Детализация по видам и структуре дебиторки может быть приведена в Пояснениях к балансу.

Интересные статьи:

- Выездная налоговая проверка

Выездная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Выездная налоговая проверка — вид налоговой…

- Камеральная проверка

Камеральная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Камеральная налоговая проверка является основной формой…

- Налоговое планирование

НАЛОГОВОЕ ПЛАНИРОВАНИЕ Меню Главная Авторизация/Регистрация Главная Экономика Управление финансовыми рисками в системе экономической безопасности <…

Дебиторская задолженность в балансе — расшифровка строки 1230

В отчетных документах компании отражены разные показатели – основные и заемные средства, товарные и материальные активы. Кроме перечисленных выше пунктов, на каждом предприятии ведется учет актуальных на сегодняшний день и отсроченных обязательств партнеров, поставщиков и государства перед фирмой. Из этой статьи вы узнаете, что такое дебиторская задолженность в бухгалтерском балансе, как ей управлять и анализировать ее показатели.

Кроме перечисленных выше пунктов, на каждом предприятии ведется учет актуальных на сегодняшний день и отсроченных обязательств партнеров, поставщиков и государства перед фирмой. Из этой статьи вы узнаете, что такое дебиторская задолженность в бухгалтерском балансе, как ей управлять и анализировать ее показатели.

Из чего складывается дебиторская задолженность

Отражение дебиторской задолженности в балансе происходит по строке 1230. Дебиторами являются непосредственные должники предприятия. Одноименная графа содержит данные об остатках долгов, которые сформированы на отчетную дату заказчиками, посредникам и партнерам компании. Дебиторская задолженность складывается из:

- Зарплатных выплат, превышающих оговоренную в трудовом договоре сумму.

- Займов, выданных третьим лицам.

- Обязательств по возмещению нанесенного убытка.

- Отсроченных платежей за товары и услуги.

- Просроченной задолженности по оплате отгруженной продукции.

- Переплаты и авансовые платежи поставщикам, поставляющим материалы.

- Годовой подписки на периодику.

- Средств, внесенных сверх требуемых платежей по налогам и сборам.

- Остатков взносов учредителей в уставной капитал предприятия.

Расшифровка строки 1230

Строка 1230, в которой заложены размеры дебиторской задолженности, расшифровывается просто. Каждое ее число отражает определенную информацию:

- Первое – определяет принадлежность данных именно к бухгалтерскому балансу.

- Второе – к какому активу относится дебиторка.

- Третье – степень ликвидности актива.

- Четвертое — детализирует строки баланса.

Счета бухучета, предназначенные для отражения долгов по строке 1230

Ниже представлены счета, на каких отражается дебиторская задолженность в балансе. Основную ее часть составляют выплаченные малым и средним поставщикам авансы, которые входят в пределы счета 60. Остальные статьи, хоть и имеют место, но составляют меньшую долю.

Внимание! К редким показателям, детализирующим дебиторскую задолженность, относят дополнительную прибыль по договорам подряда сроком более года, которая начислена, но счета на ее оплату еще не выставлены.

Важно! Зачет между дебетом и кредитом счетов, отражающих непогашенные долговые обязательства, исключается полностью.

Сомнительные долги в балансе

Бывают случаи, когда некоторые составляющие дебиторской задолженности признаются сомнительными. Эти активы аккумулируются по счету 63, предназначенному для регистрации резервов сомнительных долговых обязательств». Строка 1230 баланса складывается, в том числе, и из таких долгов. К ним относят просрочку, погашение по которой откладывается на неопределенный срок, но она учитывается при формировании общих финансовых показателей фирмы в целях корректировки.

Важно! Сомнительными долгами признаются не только обязательства, срок по которым уже наступил, а они не исполнены, но и отсроченные задолженности, возврат которых не гарантирован.

Корректировка просроченных оплат по строке 1230

При ведении учета существуют ситуации, когда необходима корректировка такой дебиторской задолженности в бухгалтерском балансе. Общее дебетовое сальдо по всем долговым счетам входит в состав строки номер 1230. Чтобы его отразить в отчетных документах, сумма должна быть отредактирована. Для этого произведите следующие действия:

Общее дебетовое сальдо по всем долговым счетам входит в состав строки номер 1230. Чтобы его отразить в отчетных документах, сумма должна быть отредактирована. Для этого произведите следующие действия:

- Вычтите из общего размера обязательств сомнительную просрочку по оплате, сформированную по счету 63.

- Полученное сальдо должно быть уменьшено на числовое значение субсчета 73-1, отражающего займы, выданные третьим лицам под проценты. Они будут отражены на строках номер 1170 и 1240, предназначенных для учета долгосрочных и краткосрочных кредитов. Но вознаграждение по ним, начисленное и не полученное за отчетный период будет учтено по счету 76.

- Исключению подлежат суммы по счету 60, отражающие авансовые платежи, перевод которых осуществлен поставщикам материалов или оборудования. Такие выплаты при сложившейся упрощенной системе бухучета фиксируют в стр. 1190 и относят к внеоборотным активам.

- При формировании стр. 1230, уменьшите общий размер малых долговых обязательств на сумму НДС, предъявленного поставщикам и учтенного по кредиту счета 60 или 76.

Важно! Долги контрагентов в иностранной валюте при отражении на счетах бухгалтерского баланса по строке 1230 должны быть конвертированы в рубли по текущему курсу.

Управление ДЗ при упрощенной системе бухучета

Для целей правильного ведения учетной документации при УСН важна не только расшифровка строки 1230 бухгалтерского баланса и корректировка ее конечных показателей, но и умение управлять непогашенными долговыми обязательствами:

- Нужно следить за динамикой образования долгов.

Отслеживать стали они меньше или увеличились, принимать меры, не позволяющие перейти текущим обязательствам в статус сомнительной просрочки.

- Расшифровав строку 1230, бухгалтерия должна учитывать обязательства относительно времени их погашения.

По срокам погашения дебиторку можно разделить долги, по которым дана отсрочка платежа в долгосрочной перспективе и краткосрочной, когда просрочка должна быть погашена в течение годового периода.

- Анализировать дебиторов предприятия по степени платежеспособности.

Относительно этого показателя можно выделить текущие долги, сомнительные, по которым возврат в ближайшее время не гарантирован, и безнадежные – обязательства ликвидированных или разорившихся предприятий.

- Следить за ликвидностью дебиторских активов.

По этому признаку долговые обязательства можно разграничивать на отсроченные, подлежащие погашению в отчетную дату, и просроченные.

Важно! Просроченными долги считаются уже через день, после даты их погашения. У дебитора есть 3 года, чтобы расплатиться с кредитором. После этого срока дебиторка списывается.

Контролировать исполнение обязательств, взятых на себя поставщиками, заказчиками, клиентами, государством или заемщиками трудно, но возможно. Главное придерживаться следующих рекомендаций:

- Обязательное оформление отношений путем заключения договора с указанием конкретных сроков возврата долгов.

- Если просрочка составляет более недели, уточните у дебитора причины возникновения задолженности и оговорите способ ее погашения. В этот период лучше приостановить все контакты с этим клиентом или поставщиком.

- В том случае, если указанные меры не помогли и срок просрочки увеличился до месяца, возможно начисление штрафных санкций. Этот вопрос нужно решать с руководством предприятия-дебитора.

- Задержка с оплатой более двух месяцев – весомая причина для выставления письменной претензии.

- Если должник не реагирует на ваши действия по урегулированию спорных вопросов, смело обращайтесь в суд.

Как анализировать дебиторку

Оценивать образовавшуюся на счетах дебиторскую задолженность по строке 1230 в балансе нужно относительно ее текущей рыночной стоимости. В случае снижения или повышения ценности отгруженных товаров или оплаченных материалов, реальные и учетные данные могут разниться. Но подобное отношение к учету имеющихся долгов нужно для формирования пакета документов при уступке прав требования или подачи иска в суд.

Внимание! В последнем случае может потребоваться привлечение сторонних экспертов.

В первую очередь, анализ показателей строки 1230 проводится путем сложения сумм по всем счетам. После чего сведения фиксируются и подразделяются по срокам погашения. Их динамика должна строго отслеживаться. В противном случае текущие долги могут перейти в статус безнадежной просрочки.

На основании аналитических сведений формируется таблица, куда заносится данные по дебиторке, отраженные в денежном эквиваленте и процентом соотношении.

На примере видно, что основными долгами перед предприятием обременены потребители продукции. И задолженность растет с каждым годом. По остальным группам обязательств отмечено значительное снижение. Далее следует отдельно проанализировать преобладающие счета дебиторки — расчеты с клиентами по оплате товаров и услуг.

На этом этапе выявлено, что самой проблемной является компания 3. Ее долги перед производителем нужно рассмотреть подробнее. И предложить метод решения проблемы – отсрочку платежа.

Руководство компании 3 не отреагировало на предложение фирмы-кредитора, задолженность не была погашена. В этом случае остается только обращаться в суд.

Выводы

Дебиторка – это текущие долги контрагентов перед фирмой, учтенные по строке 1230. При работе с такой просрочкой нужно постоянно отслеживать сроки уплаты. Стараться решить вопросы со своевременной оплатой продукции путем договоренности в досудебном порядке.

ВыпускH.4.1 — Факторы, влияющие на резервные остатки — 27 мая 2021 г.

FRB: Выпуск H.4.1 — Факторы, влияющие на резервные остатки — 27 мая 2021 г. Перейти к содержаниюДата выпуска: 27 мая 2021 г.

Даты выпуска | Программа загрузки данных (DDP) | О нас | Объявления | Технические вопросы и ответы

Текущая версия Другие форматы: Программа чтения с экрана | PDF (21 КБ)

Статистический выпуск ФЕДЕРАЛЬНОГО РЕЗЕРВА

ЧАС.4.1

Факторы, влияющие на резервные остатки депозитарных учреждений и

Заявление о состоянии Федеральных резервных банков 27 мая 2021 г.

1. Факторы, влияющие на резервные остатки депозитарных учреждений

Миллионы долларов

Кредит Резервного банка, связанные статьи и средние ежедневные цифры Среда

резервные остатки депозитарных организаций на завершившейся неделе Изменение с неделей, закончившихся 26 мая 2021 г.

Федеральные резервные банки 26 мая 2021 г. 19 мая 2021 г. 27 мая 2020 г.

Кредит Резервного банка 7,889,230 + 14,150 + 829,669 7,864,068

Ценные бумаги в прямом владении (1) 7,357,676 + 21,764 +1,398,951 7,333,769

U.S. Казначейские ценные бумаги 5,082,105 + 19,687 + 980,997 5,087,157

Счета (2) 326 044 0 0 326 044

Ноты и облигации, номинальные (2) 4,364,470 + 17,375 + 882,789 4,367,786

Ноты и облигации, индексированные на инфляцию (2) 341,427 + 1,600 + 84833 342,856

Компенсация инфляции (3) 50 164 + 712 + 13 375 50 471

Долговые ценные бумаги федерального агентства (2) 2347 0 0 2347

Ценные бумаги с ипотечным покрытием (4) 2,273,224 + 2,077 + 417,954 2,244,265

Неамортизированные премии по ценным бумагам, находящимся в непосредственном владении (5) 349,749 - 388 + 45,140 348,761

Неамортизированные дисконты по ценным бумагам, находящимся в непосредственном владении (5) -13,427 - 288 - 7,883 -13,622

Договоры РЕПО (6) 7 + 7 - 174 923 46

Иностранный чиновник 0 0 - 1 0

Прочие 7 + 7 - 174 922 46

Ссуды 83,993 + 2,315 - 23,313 84,894

Первичный кредит 626 + 10 - 18 205 633

Вторичный кредит 0 0 0 0

Сезонный кредит 2 + 1 0 3

Кредитная линия для первичного дилера 0 0 - 6 961 0

Механизм ликвидности взаимных фондов денежного рынка 0 0 - 34 321 0

Программа обеспечения ликвидности по программе защиты зарплаты 83,365 + 2,305 + 36,173 84,258

Прочие дополнительные кредиты 0 0 0 0

Сумма чистых портфелей финансирования коммерческих бумаг

ООО «Фонд II» (7) 8,554 - 2 - 3,024 8,554

Чистые портфели корпоративных кредитных линий

ООО (7) 25 976 + 66 - 3 876 26037

Чистые портфельные холдинги ООО «МС Сузелс» (Главная

Программа уличного кредитования) (7) 30,552 - 64 + 30,552 30,559

Чистые портфельные авуары муниципальной ликвидности

ООО «Фонд» (7) 10,913 - 212 + 10,913 10,879

Чистые активы в портфеле TALF II LLC (7) 4,922 0 + 4,922 4,923

Поплавок -124-18 + 88-160

Свопы ликвидности центрального банка (8) 678 + 42 - 448 058 678

Прочие активы Федеральной резервной системы (9) 29,762 - 9,072 + 181 28,750

Активы в иностранной валюте (10) 21,755 + 75 + 1,230 21,745

Запас золота 11,041 0 0 11,041

Счет сертификатов специальных прав заимствования 5 200 0 0 5 200

Валюта казначейства в обращении (11) 50,642 + 14 + 420 50,642

Итого факторы, обеспечивающие резервные фонды 7,977,868 + 14,239 + 831,319 7,952,696

Примечание. Сумма компонентов может не совпадать с итогами из-за округления.Сноски появляются в конце таблицы.

1. Факторы, влияющие на резервные остатки депозитарных учреждений (продолжение)

Миллионы долларов

Кредит Резервного банка, связанные статьи и средние ежедневные цифры Среда

резервные остатки депозитарных организаций на завершившейся неделе Изменение с неделей, закончившихся 26 мая 2021 г.

Федеральные резервные банки 26 мая 2021 г. 19 мая 2021 г. 27 мая 2020 г.

Наличные деньги в обращении (11) 2,170,156 + 1,530 + 226,047 2,172,925

Соглашения обратного РЕПО (12) 615,000 + 152,281 + 369,494 670,433

Официальные и международные счета за рубежом 224 080 + 4 961 - 20 807 220 150

Прочие 390,920 + 147,320 + 390,301 450,283

Денежные средства казначейства 34 - 5 - 205 37

Депозиты с Ф.R. Банки, кроме резервов 1,286,963 - 21,698 - 298,602 1,159,225

Срочные вклады в депозитных организациях 0 0 0 0

Казначейство США, общий счет 812 473 - 53 646 - 498 018 778 912

Иностранные чиновники 27,015 - 1,146 + 10,769 27076

Прочие (13) 447 475 + 33 094 + 188 647 353 237

Взносы казначейства в кредитные линии (14) 50278 0 - 3722 50278

Прочие обязательства и капитал (15) 50,257 - 3,242 + 1,272 48,175

Общие факторы, кроме резервных остатков,

поглощение резервных фондов 4,172,690 + 128,868 + 294,286 4,101,073

Сальдо резервов в Федеральных резервных банках 3 805 178 - 114 629 + 537 034 3 851 623

Примечание. Сумма компонентов может не совпадать с итогами из-за округления.1. Включает ценные бумаги, ссуженные дилерам в рамках кредитной линии «овернайт»; см. таблицу

1А.