Кредиторская задолженность 1520

Определение

Кредиторская задолженность 1520 — это краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев.

Данный показатель важен, поскольку при наличии просроченной задолженности сроком более 3-х месяцев кредиторы могут инициировать процедуру банкротства.

Кредиторская задолженность должна отвечать масштабам товарооборота и обычно находится с нею в линейной зависимости.

Кроме того, считается идеальным, чтобы кредиторская и дебиторская (строка 1230) задолженность отличались не более чем на 10%, причём дебиторская задолженность должна быть выше.

Формула расчёта (по отчётности)

Строка 1520 бухгалтерского баланса

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно негативный фактор, если только товарооборот не растёт быстрее — в таком случае будет позитивным.

Если показатель уменьшается

Обычно позитивный фактор, если только товарооборот не падает быстрее.

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.

Кредиторская задолженность в балансе: строка 1520, что входит

Заполнять бухгалтерский баланс — не самая простая задача, особенно для неопытного бухгалтера. И, чтобы облегчить себе задачу, перед оформлением стоит узнать принципы, согласно которым данные вносятся в этот вид бухучёта. Так, для удобства бухгалтерии, такой вид бухучёта поделён на разделы и подразделы, а в них есть строки, в которые с помощью дебетов и кредитов счетов вносятся те данные, что необходимо учесть для дальнейшей оценки финансового состояния юридического лица. На этот аспект напрямую влияют различные долгов, которые уменьшают сумму активов организации, а потому требуют особо тщательного подсчёта и безошибочного внесения в документы. Далее в статье о том, что такое кредиторская задолженность в бухгалтерском балансе, её расчёт и как она отмечается.

Подробнее о кредиторской задолженности

Перед тем, как говорить о задолженности в бухгалтерском учёте, стоит напомнить, что значат эти два определения:

- Баланс — это один из основных видов бухотчетности.

Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.

Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица. - Кредиторская задолженность в балансе — это расчёт долгов организации перед физическими и юридическими лицами, которые должны быть покрыты за 1 год. Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.

Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.У термина кредиторской задолженности существует несколько значений, но все они говорят примерно об одном и том же — она не долгосрочная, а расчёт складывается из:

- Долгов перед поставщиками и подрядчиками.

- Авансов.

- Задолженностей перед дочерними организациями, бюджетом страны.

- Сумм по векселям.

- Долгов перед персоналом и т. д.

Подробнее о том, в какие счета входят расчёты сальдо — далее.

Задолженность в бухучёте

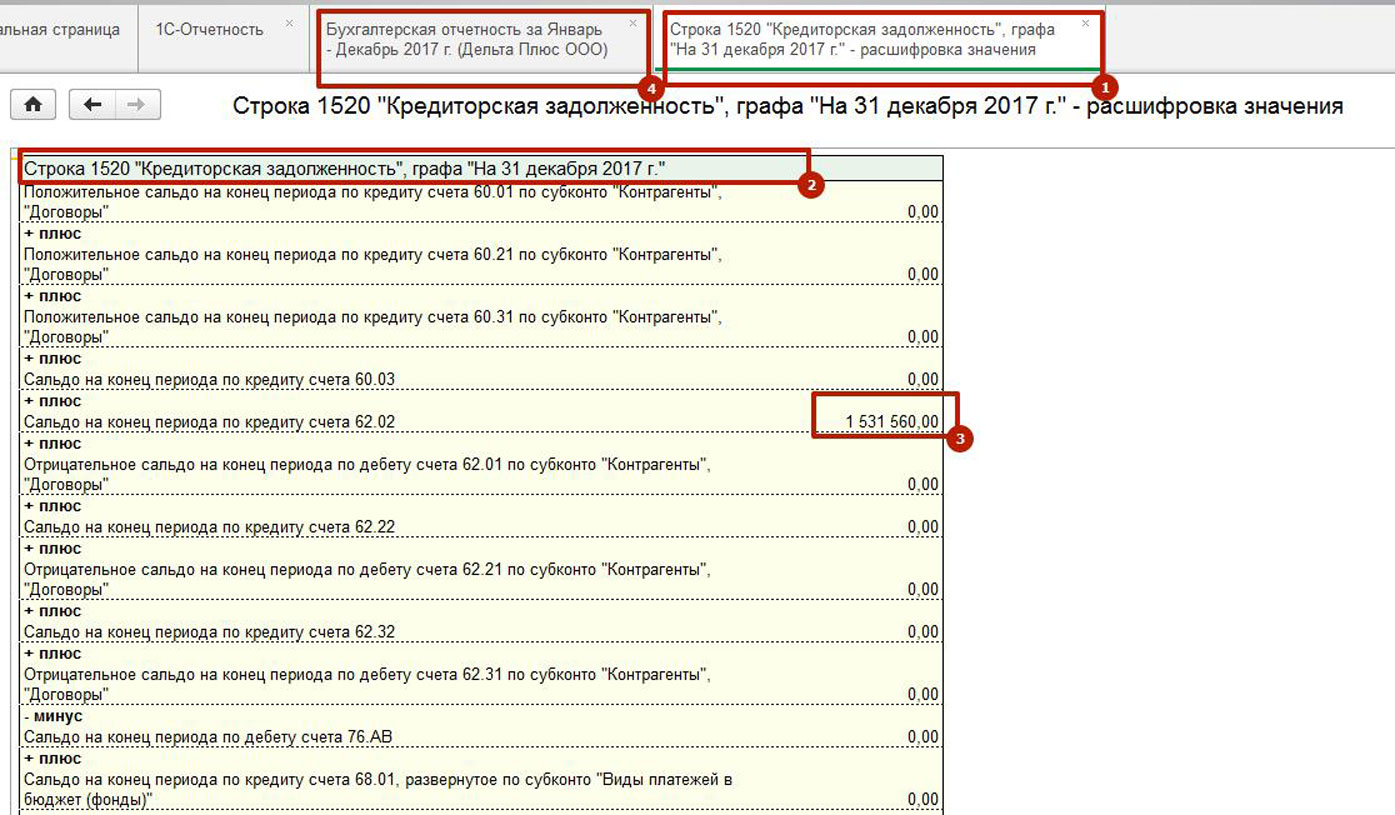

В бухучёте есть специальная строка — 1520, куда должны войти все расчёты долгов предприятия, которые нужно погасить в течение 12 месяцев. Они называются краткосрочными. Согласно расшифровке, строка 1520 бухгалтерского баланса может содержать расчёт по следующим счетам:

- Сальдо 60 — долги, возникшие при расчёте с поставщиками (15201).

- Кредитовое сальдо 62 — долги с покупателями или заказчиками. (15202).

- Сальдо 68 касается налогов и прочих сборов (НДФЛ, НДС, транспортный, имущественный налог и т. д.), а вот 69 — сборы для социального страхования. Это стр. 15203 и 15204.

- Кредитовое сальдо 70 относится к расчётам по зарплатам сотрудников, поэтому это одна из самых серьёзных недоимок — когда сотрудники не получают заработную плату в срок (Строка 15205).

- Сальдо 71 — долги по оплате услуг лиц, работающих на организацию, но не находящихся в штате — стр. 15206.

- Кредитовое сальдо 73 — долговые обязательства перед персоналом по любым выплатам, кроме заработной платы. Также строка 15206.

- Кредитовое сальдо 75 — остатки долгов по выплатам учредителям (15207).

- Сальдо 76 касается кредиторов и дебиторов. Последняя подробно раскрывается в активе, а первая — в пассиве (15208).

15206.

15206.Так как строка 1520 относится к краткосрочным обязательствам, по ней отражается кредитовое сальдо указанных счетов для развёрнутости, упрощённая запись здесь не подойдёт. Также здесь будут важны разделы 5.3 и 5.4 из пояснений к этому виду учёта. А перечень всех кодов для него отмечен в этом Приложении к Приказу Минфина.

Принцип оформления долговых обязательств в бухгалтерском балансе

Важно обратить внимание на то, какие есть нюансы при внесении данных о долгах в бухучёт:

- Штрафы и неустойки, а также пеня входят в долговые обязательства.

- Расчёт операций должен быть развёрнутым, а не упрощённым.

- Долги в иностранной валюте переводятся в рубли по актуальному на момент заполнения бухучёта курсу.

- Все долги, которые будут выплачиваться больше года, уходят в раздел 4 — «Долгосрочные обязательства». Также есть возможность разбить их между разделами, потому что задолженность часто изменяется по структуре и объёмам, и иногда её элементы необходимо разбивать между разными счетами учёта.

- Кредитная недоимка складывается полностью, никакие суммы не могут быть исключены из расчёта, если не было погашения.

- Сумма, взятая в кредит, вносится в учёт уже с накопленными к концу отчётного периода процентами.

- Задолженность становится таковой только в определённых условиях. К примеру, перед сотрудниками она появляется даже без нарушения сроков выплаты, существуя постоянно, а перед внебюджетными фондами возникает только тогда, когда они оказались не перечислены в отчётную дату. Этот момент нужно внимательно отслеживать, чтобы не ошибиться с внесением данных.

- Недоимка может быть списана, если срок исковой давности истёк — это 3 года по нынешнему законодательству.

Пусть бухгалтерский учёт такого типа заполнять не так легко, информацию о долгах внести не сложно. Просто нужно разобраться, к каким счетам она относится, а то, что кредиторская задолженность в балансе — это строка 1520, понятно из этой статьи. Главное, сделать правильные расчёты, знать, какие счета — это кредиторская задолженность в балансе и их расшифровки, и тогда проблем с оформлением долгов юридического лица в бухгалтерском учёте точно не возникнет.

Кредиторская задолженность в балансе: это, что входит, отражается в разделе, какие счета, что относится

Заполнять бухгалтерский баланс — не самая простая задача, особенно для неопытного бухгалтера. И, чтобы облегчить себе задачу, перед оформлением стоит узнать принципы, согласно которым данные вносятся в этот вид бухучёта. Так, для удобства бухгалтерии, такой вид бухучёта поделён на разделы и подразделы, а в них есть строки, в которые с помощью дебетов и кредитов счетов вносятся те данные, что необходимо учесть для дальнейшей оценки финансового состояния юридического лица. На этот аспект напрямую влияют различные долгов, которые уменьшают сумму активов организации, а потому требуют особо тщательного подсчёта и безошибочного внесения в документы. Далее в статье о том, что такое кредиторская задолженность в бухгалтерском балансе, её расчёт и как она отмечается.

На этот аспект напрямую влияют различные долгов, которые уменьшают сумму активов организации, а потому требуют особо тщательного подсчёта и безошибочного внесения в документы. Далее в статье о том, что такое кредиторская задолженность в бухгалтерском балансе, её расчёт и как она отмечается.

Подробнее о кредиторской задолженности

Перед тем, как говорить о задолженности в бухгалтерском учёте, стоит напомнить, что значат эти два определения:

- Баланс — это один из основных видов бухотчетности. Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.

- Кредиторская задолженность в балансе — это расчёт долгов организации перед физическими и юридическими лицами, которые должны быть покрыты за 1 год. Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».У термина кредиторской задолженности существует несколько значений, но все они говорят примерно об одном и том же — она не долгосрочная, а расчёт складывается из:

- Долгов перед поставщиками и подрядчиками.

- Авансов.

- Задолженностей перед дочерними организациями, бюджетом страны.

- Сумм по векселям.

- Долгов перед персоналом и т. д.

Подробнее о том, в какие счета входят расчёты сальдо — далее.

Задолженность в бухучёте

В бухучёте есть специальная строка — 1520, куда должны войти все расчёты долгов предприятия, которые нужно погасить в течение 12 месяцев. Они называются краткосрочными. Согласно расшифровке, строка 1520 бухгалтерского баланса может содержать расчёт по следующим счетам:

- Сальдо 60 — долги, возникшие при расчёте с поставщиками (15201).

- Кредитовое сальдо 62 — долги с покупателями или заказчиками. (15202).

- Сальдо 68 касается налогов и прочих сборов (НДФЛ, НДС, транспортный, имущественный налог и т. д.), а вот 69 — сборы для социального страхования. Это стр. 15203 и 15204.

- Кредитовое сальдо 70 относится к расчётам по зарплатам сотрудников, поэтому это одна из самых серьёзных недоимок — когда сотрудники не получают заработную плату в срок (Строка 15205).

- Сальдо 71 — долги по оплате услуг лиц, работающих на организацию, но не находящихся в штате — стр. 15206.

- Кредитовое сальдо 73 — долговые обязательства перед персоналом по любым выплатам, кроме заработной платы. Также строка 15206.

- Кредитовое сальдо 75 — остатки долгов по выплатам учредителям (15207).

- Сальдо 76 касается кредиторов и дебиторов. Последняя подробно раскрывается в активе, а первая — в пассиве (15208).

(15202).

(15202).Так как строка 1520 относится к краткосрочным обязательствам, по ней отражается кредитовое сальдо указанных счетов для развёрнутости, упрощённая запись здесь не подойдёт. Также здесь будут важны разделы 5.3 и 5.4 из пояснений к этому виду учёта. А перечень всех кодов для него отмечен в этом Приложении к Приказу Минфина.

Также здесь будут важны разделы 5.3 и 5.4 из пояснений к этому виду учёта. А перечень всех кодов для него отмечен в этом Приложении к Приказу Минфина.

Принцип оформления долговых обязательств в бухгалтерском балансе

Важно обратить внимание на то, какие есть нюансы при внесении данных о долгах в бухучёт:

- Штрафы и неустойки, а также пеня входят в долговые обязательства.

- Расчёт операций должен быть развёрнутым, а не упрощённым.

- Долги в иностранной валюте переводятся в рубли по актуальному на момент заполнения бухучёта курсу.

- Все долги, которые будут выплачиваться больше года, уходят в раздел 4 — «Долгосрочные обязательства». Также есть возможность разбить их между разделами, потому что задолженность часто изменяется по структуре и объёмам, и иногда её элементы необходимо разбивать между разными счетами учёта.

- Кредитная недоимка складывается полностью, никакие суммы не могут быть исключены из расчёта, если не было погашения.

- Сумма, взятая в кредит, вносится в учёт уже с накопленными к концу отчётного периода процентами.

- Задолженность становится таковой только в определённых условиях. К примеру, перед сотрудниками она появляется даже без нарушения сроков выплаты, существуя постоянно, а перед внебюджетными фондами возникает только тогда, когда они оказались не перечислены в отчётную дату. Этот момент нужно внимательно отслеживать, чтобы не ошибиться с внесением данных.

- Недоимка может быть списана, если срок исковой давности истёк — это 3 года по нынешнему законодательству.

Пусть бухгалтерский учёт такого типа заполнять не так легко, информацию о долгах внести не сложно.

Просто нужно разобраться, к каким счетам она относится, а то, что кредиторская задолженность в балансе — это строка 1520, понятно из этой статьи.

Главное, сделать правильные расчёты, знать, какие счета — это кредиторская задолженность в балансе и их расшифровки, и тогда проблем с оформлением долгов юридического лица в бухгалтерском учёте точно не возникнет.

Кредиторская задолженность в балансе: строка 1520, что входит Ссылка на основную публикацию

Источник: https://evle. ru/buhgalterskij-uchet/kreditorskaya-zadolzhennost-v-balanse-stroka-1520-chto-vhodit

ru/buhgalterskij-uchet/kreditorskaya-zadolzhennost-v-balanse-stroka-1520-chto-vhodit

Бухгалтерский баланс: кредиторская задолженность, какие счета брать для её отражения

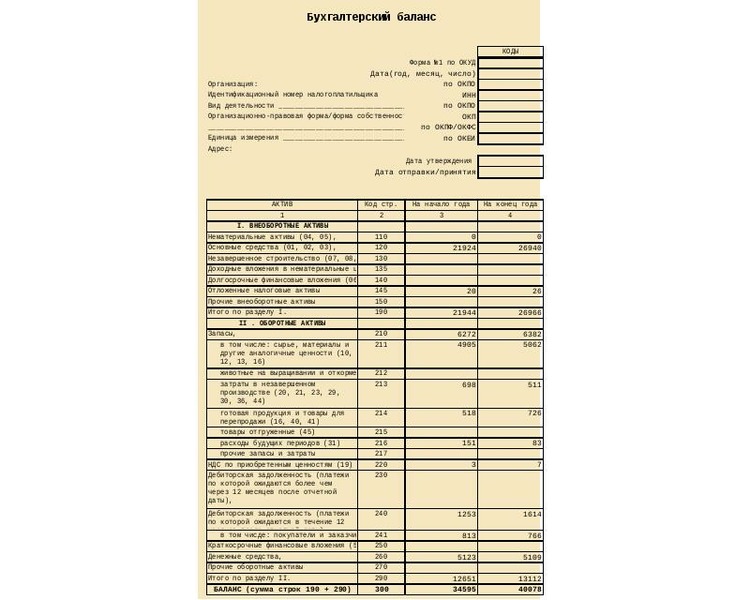

Бухгалтерский баланс — это документ, характеризующий состояние имущества организации и источники его формирования. Баланс является важнейшим документом организации, поэтому каждая содержащаяся в нем статья должна быть корректно оформлена и содержать правдивую информацию. В том числе важно знать о том, что входит в кредиторскую задолженность в балансе.

Баланс состоит из актива и пассива. Активная часть показывает состояние имущества, а пассив — источники его формирования. При ведении бухгалтерского учета активы и пассивы должны быть равны.

В активной части разделы «Внеоборотные активы» и «Оборотные активы». Пассивная часть баланса содержит три части: «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства». В разделе «Краткосрочные обязательства» указывается статья «Кредиторская задолженность». Задолженность перед кредиторами — это долг перед сторонними организациями (проще говоря, мы должны).

Задолженность перед кредиторами — это долг перед сторонними организациями (проще говоря, мы должны).

Чтобы раскрыть сущность этого термина, приведем примеры, что входит в кредиторскую задолженность в балансе организации.

- Организация не произвела плату за полученные товары поставщикам и подрядчикам.

- Не оплатила налоги и обязательные сборы в бюджет.

- Кредиторка появляется, когда организация получила оплату за услуги, но не оказала их заказчику.

- Предприятие не выплатило заработную плату своим работникам или не выплатило вознаграждение по договору оказания услуг.

- Не совершила платеж по кредитному договору и т. д.

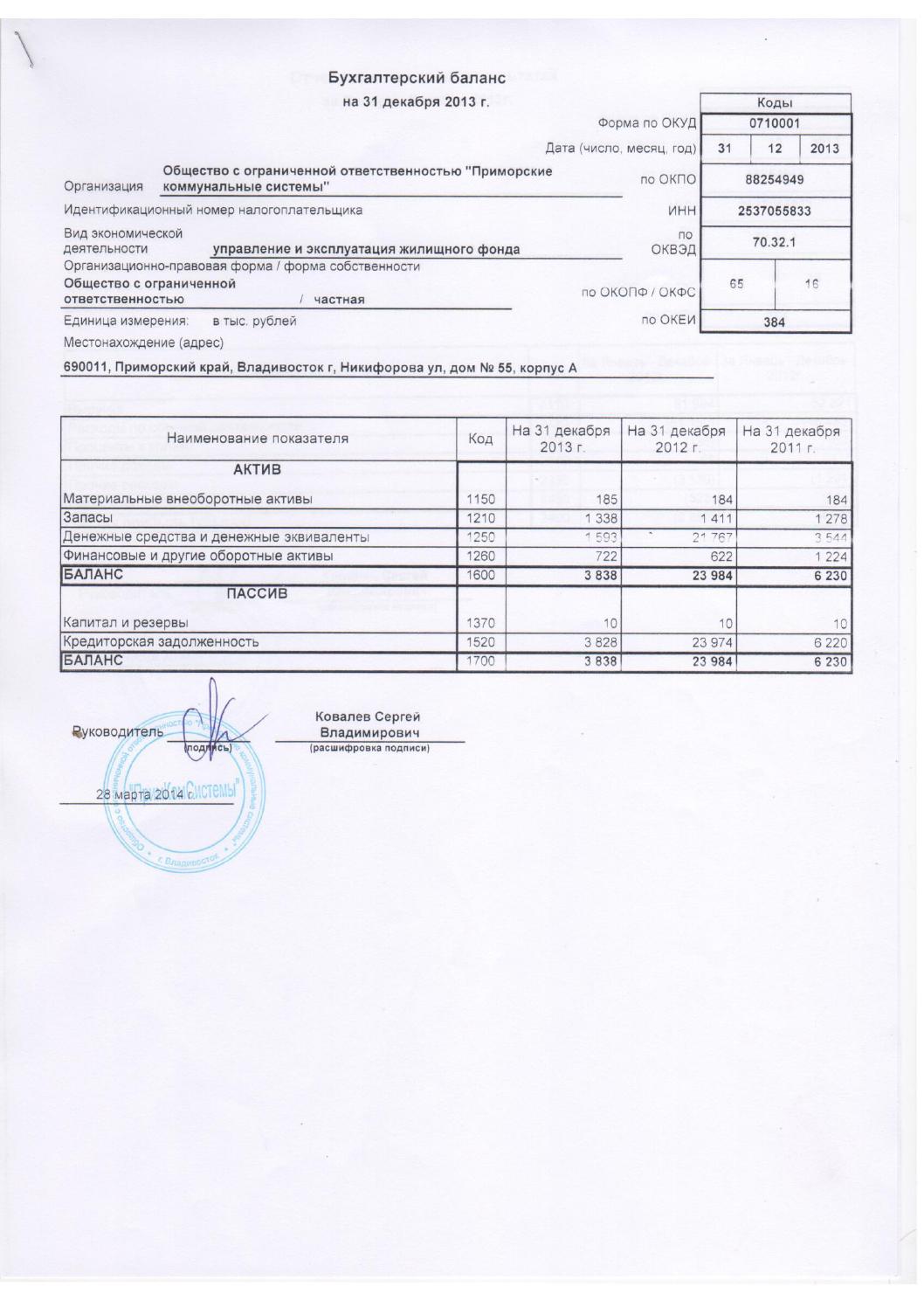

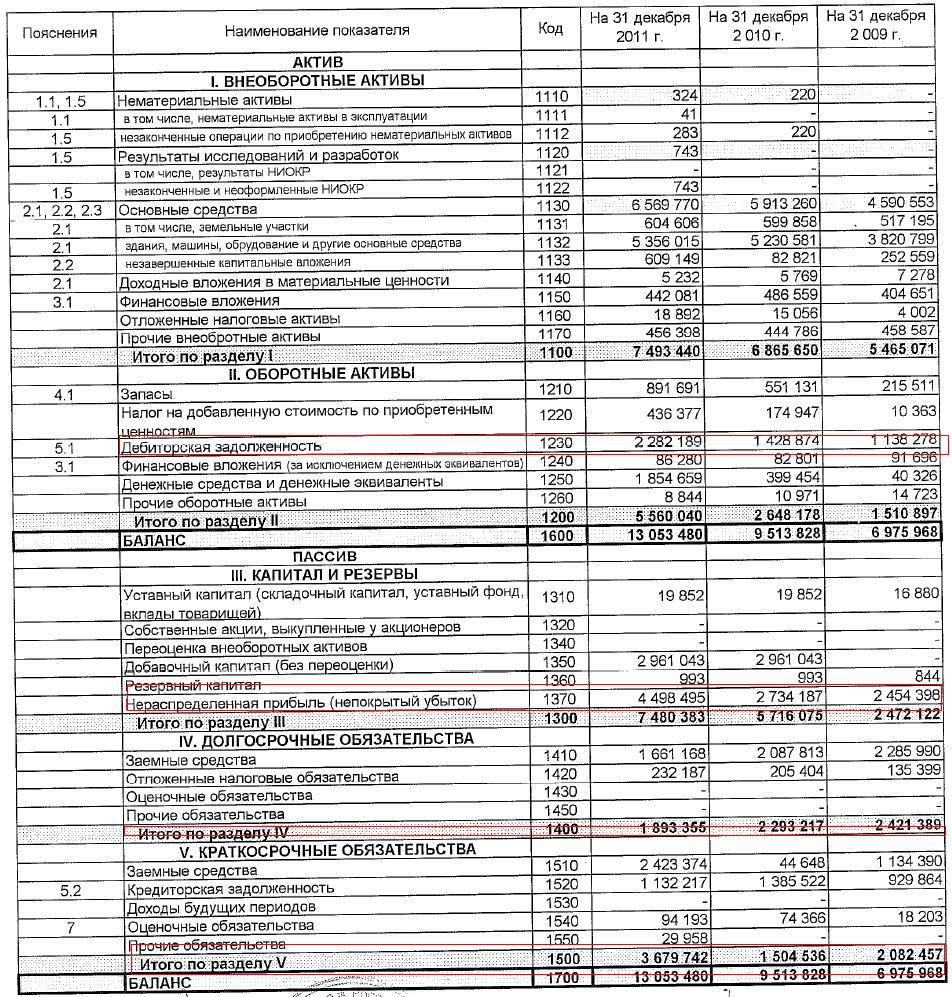

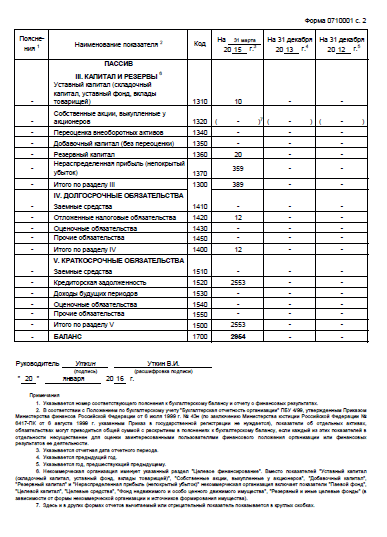

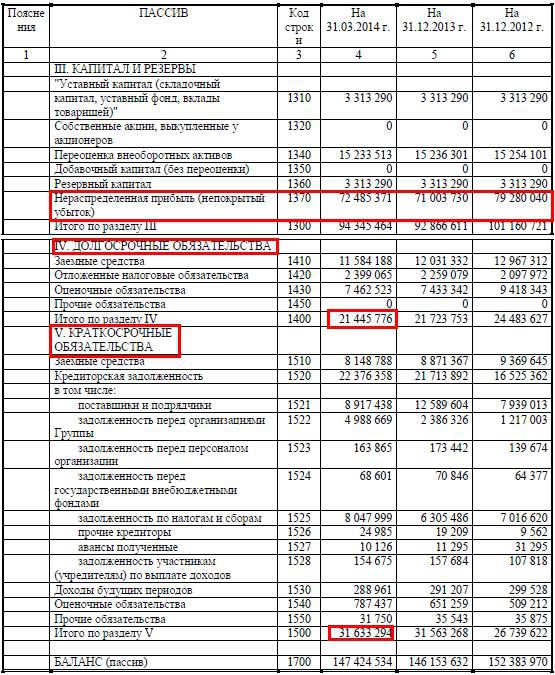

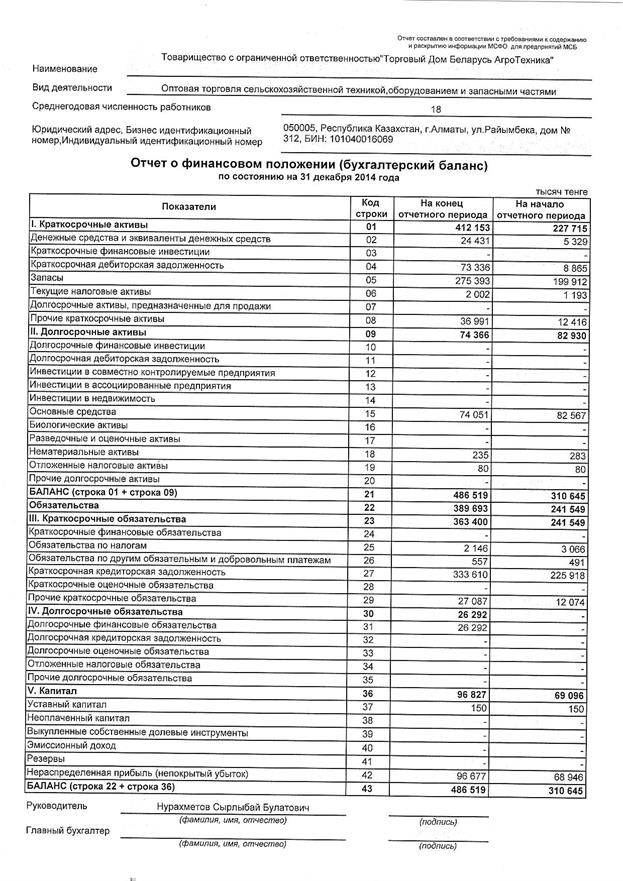

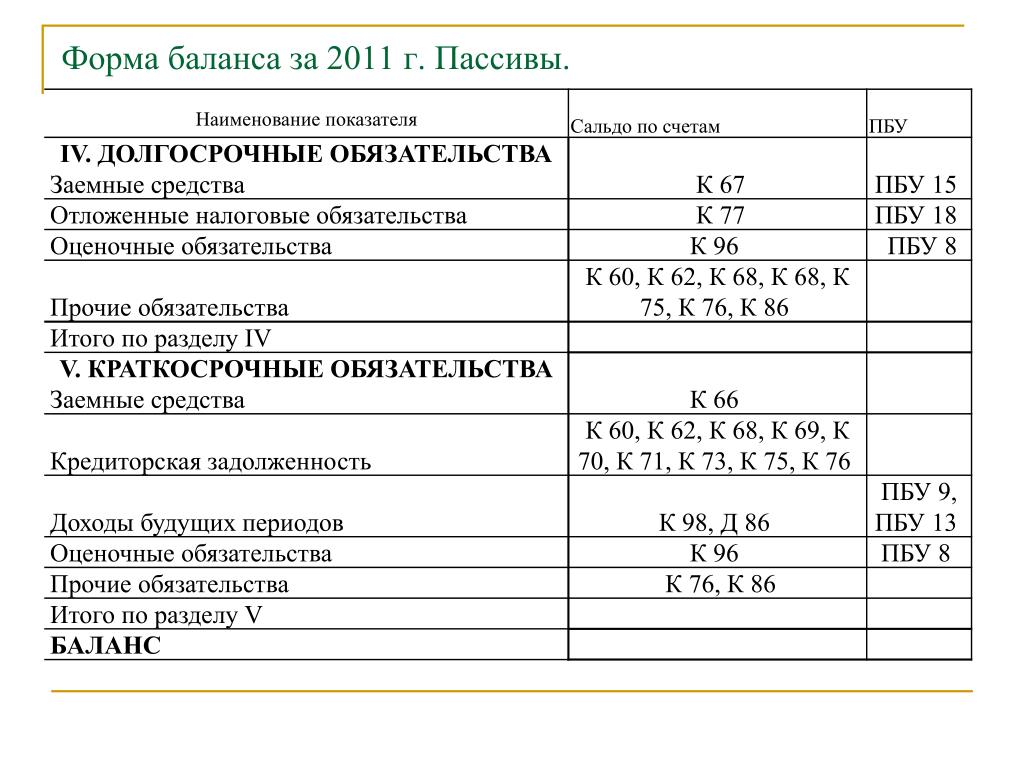

Для того чтобы правильно показать в балансе долг перед кредиторами, нужно знать его продолжительность. Если период задолженности не более года, то ее значение указывают в пятом разделе пассива «Краткосрочные обязательства» в строке 1520. Если же долг перед кредиторами более года, то она отражается в четвертом разделе «Долгосрочные обязательства» в строке 1450.

Наличие кредитного долга показывает, что у предприятия имеются сложности с расчетами по заключенным договорам.

Чтобы правильно составить бухгалтерский баланс, задолженность должна быть грамотно оформлена в бухгалтерских проводках. Для их составления используется план счетов, контролирующийся на нескольких уровнях и утвержденный МинФином Российской Федерации. Этот документ обязателен для всех организаций. Исключением являются кредитные организации и предприятия бюджетной сферы.

План счетов не содержит единого установленного счета для отражения кредитных долгов. Бухгалтеру в зависимости от видов расчетов необходимо сделать правильный выбор, какие счета брать. В каком разделе баланса отражается кредиторская задолженность, показывают следующие счета:

- 60 — «расчеты с подрядчиками и поставщиками». При составлении проводки указывается стоимость полученной, но пока неоплаченной продукции;

- 62 — «расчеты с заказчиками и покупателями». Учитывается сумма поступивших финансов от заказчика для будущей поставки товаров;

- 68 — «расчеты по налоговым выплатам». Каждое предприятие обязано оплачивать установленные налоговые сборы. Для ее отражения используют счет 68;

- 69 — «расчеты по социальным выплатам»;

- 70 — «расчеты с персоналом по заработной плате»;

- 71 — «расчеты с подотчетными лицами». Указывается сумма финансов, потраченных сотрудником для осуществления хозяйственных расходов в интересах организации;

- 75 — «расчеты с учредителями». Учредителям организации полагается выплата дивидендов. Начисленные дивиденды подлежат учету на счете 75;

- 76 — «расчеты с прочими кредиторами и дебиторами». Отражаются расчеты, не входящие в предыдущие категории.

Учитывается сумма поступивших финансов от заказчика для будущей поставки товаров;

Учитывается сумма поступивших финансов от заказчика для будущей поставки товаров;Следует отметить, что указанные счета также применяются для учета дебиторских долгов. Дебиторская задолженность — это показатель, противоположный кредиторскому долгу.

Для корректного составления проводок по тем или иным расчетам необходимо правильно определить их вид и назначение.

В качестве справочной информации рекомендуется использовать официальные документы Министерства финансов РФ и пояснения к ним.

Погашение задолженности происходит при полной выплате долга. Ho, как показывает практика, кредиторские долги могут быть не только погашены, но и списаны.

Списание долгов

При наступлении определенных обстоятельств кредиторка должна быть списана. Какие это ситуации?

- Во-первых, кредитор может самостоятельно отказаться от своих требований по долгу.

- Во-вторых, организация, перед которой возникла задолженность, может быть ликвидирована или признана недействующей.

- В-третьих, с момента образования кредиторской просрочки должно пройти не меньше, чем три года, также должен истечь срок ее давности.

Конечно, могут произойти и другие ситуации, побуждающие бухгалтера ликвидировать долги.

При списании кредиторская задолженность должна быть добавлена к такому показателю, как «Внереализационные доходы». Если не исполнить данное требование, на организацию будет наложен штраф!

Если не исполнить данное требование, на организацию будет наложен штраф!

Источник: https://richdaddy.ru/dolgi/kreditorskaya-zadolzhennost-v-balanse

Кредиторская задолженность в балансе

Баланс – это документ, который является одним из главных составляющих бухгалтерской отчетности на предприятии. В нем есть графа «кредиторская задолженность», что это такое? Как она отражается в документах предприятия? Какие существуют правила отражения кредиторской задолженности на балансе предприятия?

Что такое кредиторская задолженность?

Есть несколько определений данного термина, но все они, по сути, означают одно и то же. Рассмотрим самые популярные определения термина:

- Кредиторская задолженность в балансе – это статья пассивов компании, которая отражает кратковременные долги компании перед другими лицами.

- Кредиторская задолженность – это сумма долга компании, которую оно задолжало другим юридическим лицам в ходе проведения юридической деятельности. Данная сумма требует возврата средств в течение 1 года;

- Кредиторская задолженность в балансе – это долговые обязательства, т. е. задолженности организаций, входящие в статью расходов предприятия, в которую включаются суммы текущих перед другими предприятиями или физическими лицами;

Данная сумма требует возврата средств в течение 1 года;

Данная сумма требует возврата средств в течение 1 года;Отражение долгов перед кредиторами в балансе компании

Строка 1520 баланса отражает кратковременные долги предприятия, сроком погашения до 12 месяцев. Она включает следующие счета (счета заносятся в сальдо по кредиту документа):

- 60 – долги перед поставщиками;

- 62 – оплата долгов покупателям и заказчикам;

- 68 – налоговые расчеты и сборы;

- 69 – расчеты по страхованию и социальному обеспечению;

- 70 – оплата заработной платы;

- 71 – оплата подчиненным организации лицам;

- 73 – расчеты с работниками по другим операциям, за исключением заработной платы;

- 75 – оплата денежных средств учредителям компании;

- 76 – расчеты с дебиторами и кредиторами.

Правила отражения долгов на счетах предприятия

- Необходимо указывать не сокращенный расчет операций за один день, а развернутый.

- Долги в балансе должны отражаться только кратковременные, сроком погашения до 1 года. Все что имеет срок погашения свыше 1 года, отражается в 4 разделе.

- Если долг выражен в иностранной валюте, перед заносом в документ его необходимо перевести в национальную валюту: рубли.

- Если компания брала кредит, данную сумму необходимо вносить в расчеты на конец расчетного периода, с добавлением к долгу суммы процентов за расчетный период.

- Штрафы, пеня и неустойки также должны указываться в балансе в виде кредиторской задолженности.

- Зная все нюансы и выполняя все правила ведения бухгалтерских документов, предприятия не будет иметь проблем с налоговой службой.

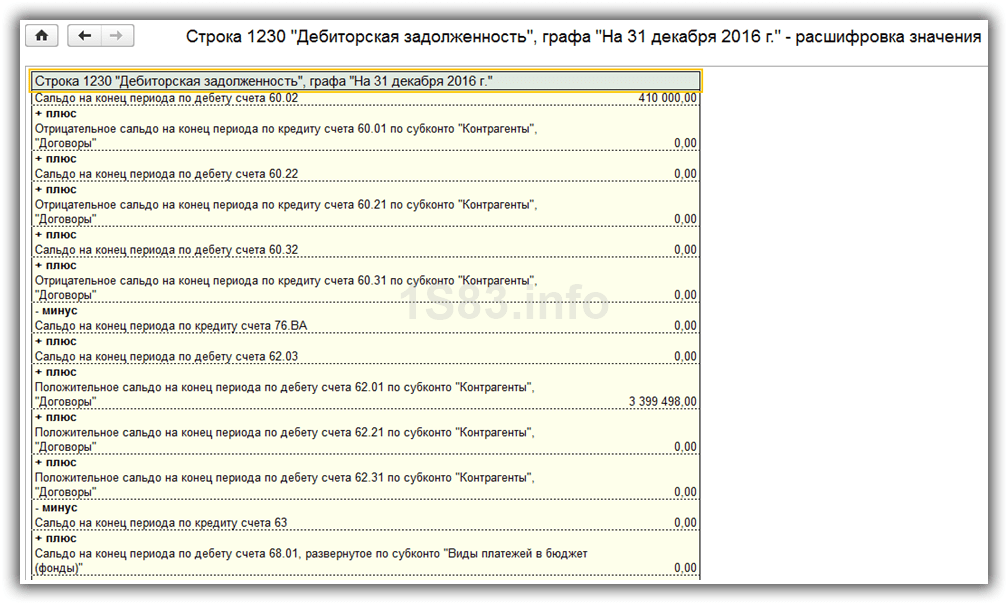

- По строке 1230 отражается общая сумма дебиторской задолженности:

- [Сальдо дебетовое по счету 62 «Расчеты с покупателями и заказчиками»]

- [Сальдо кредитовое по счету 63 «Резервы по сомнительным долгам»]

- [Сальдо дебетовое по счету 68 «Расчеты по налогам и сборам»]

- [Сальдо дебетовое по счету 69 «Расчеты по социальному страхованию и обеспечению»]

- [Сальдо дебетовое по счету 70 «Расчеты с персоналом по оплате труда»]

- [Сальдо дебетовое по счету 71 «Расчеты с подотчетными лицами»]

- [Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям»]

- [Сальдо дебетовое по счету 75 «Расчеты с учредителями»]

- [Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

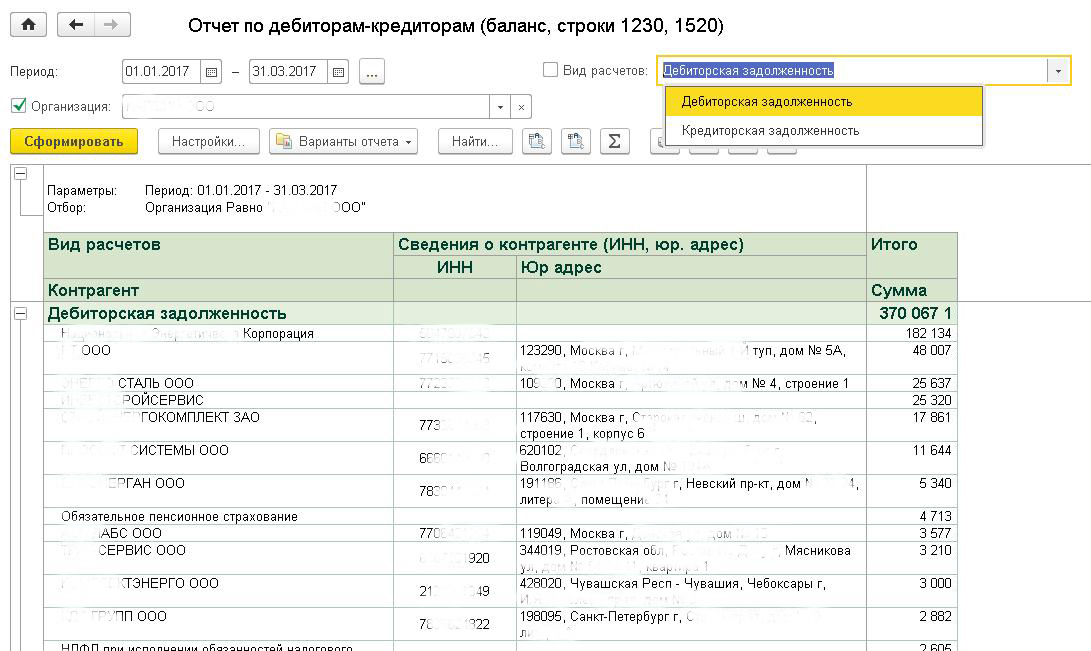

Расшифровка дебиторской и кредиторской задолженности — образец

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

[3]

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса.

Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Читайте так же: Формы расчетов с поставщиками и подрядчиками

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

- О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

- Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

- Форму ИНВ-17 можно скачать на нашем сайте.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно.

Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Скачать образец расшифровки ДЗ и КЗ

Расшифровка дебиторской задолженности

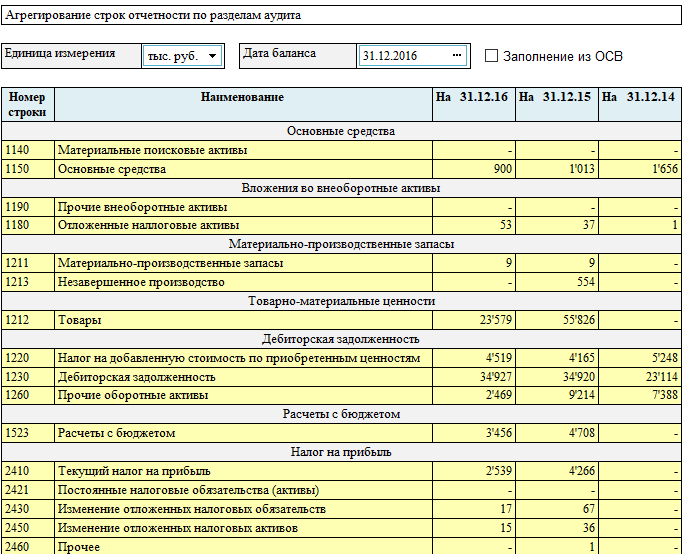

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

Источник: https://lico-ocenka.ru/kreditorskaya-zadolzhennost-v-balanse/

Какие счета входят в кредиторскую задолженность балансе это

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Какие счета входят в кредиторскую задолженность балансе это». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В бухгалтерском учете нет единого счета учета кредиторской задолженности, потому что в процессе операционной деятельности предприятие взаимодействует со множеством контрагентов: поставщиками, собственными работниками, государственными органами и негосударственными фондами и так далее.

Если вам интересен вопрос о том, кредиторская задолженность в балансе, это какие счета, то вам совсем не обязательно обращаться за консультацией к бухгалтерским компаниям. Мы вам всё объясним. Наш сервис готов предоставить вам услуги по консультированию по поводу различных вопросов, касающихся кредитования, ведения бухгалтерского учёта, грамотного оформления отчётов и прочим нюансам.

Что входит в кредиторскую задолженность в балансе?

Накапливание кредиторки по налогам может привести к аресту банковского счета и банкротству компании. Что касается расчетов с персоналом, то задержка заработной платы влечет за собой материальную и уголовную ответственность. Это установлено федеральным законом № 272-ФЗ и Трудовым кодексом.

Это установлено федеральным законом № 272-ФЗ и Трудовым кодексом.

При реструктуризации кредиторской задолженности, возможно, заменить то первичное обязательство о выплате долга на другое обязательство, при использовании таких гражданско-правовых институтов, как прекращение обязательства зачетом, новация и отступное, которые являются наиболее встречающимися.

Оборот по кредиту счета отражает стоимость полученных от поставщиков товарно-материальных ценностей, выполненных подрядчиками работ и оказанных услуг за отчетный месяц.

Основания, в соответствии с которыми образуется кредиторская задолженность в балансе — это условия договора, заключенного между предприятием и контрагентом.

- Наиболее распространенный вид кредиторской задолженности — задолженность перед поставщиками и подрядчиками за поставленные МПЗ, оказанные услуги и не оплаченные в срок работы.

- Если в процессе хозяйственной деятельности предприятие признало штрафы, пени и неустойки по кредиторской задолженности, то они учитываются в составе кредиторской задолженности в сумме, начисленной на конец отчетного периода.

- Муниципальные учреждения после устранения замечаний повторно представляют пакет документов главному распорядителю до 27 числа месяца, следующего за отчетным кварталом.

- Краткосрочные кредиты и займы, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, отражаются в бухгалтерском балансе в разделе «Краткосрочные обязательства» строка с учетом причитающихся на конец отчетного периода к уплате процентов.

Кредиторской задолженностью называются обязательства предприятия в виде сумм, отраженных на счетах бухгалтерского учета в конце отчетного периода.

Это могут быть полученные авансы, за которые компания еще не оказала услуги или не отгрузила товары. Либо, напротив, фирма собралась получать услуги, а денег не заплатила.

Если кредиторская задолженность сформирована в иностранной валюте, то в балансе она отражается в рублевом эквиваленте по курсу, действующему на отчетную дату.

Источник: https://omorashi. ru/vyselenie/8127-kakie-scheta-vkhodyat-v-kreditorskuyu-zadolzhennost-balanse-yeto.html

ru/vyselenie/8127-kakie-scheta-vkhodyat-v-kreditorskuyu-zadolzhennost-balanse-yeto.html

в каком разделе баланса отражается, по налогам и сборам

Законодатель выдвигает ряд требований к бухгалтерской отчетности на предприятии. В первую очередь они касаются четкости, корректности и правдивости вносимых данных. Поскольку организации являются налоговыми агентами, то есть имеют обязательства перед фискальной службой, любые неправильные данные в отчетности могут привести к применению в отношении компании штрафных санкций.

Отображать в документации необходимо все поступления и траты, которые несет предприятие. Кроме того, обязательным является внесение информации о сомнительных и безнадежных задолженностях. Долги перед государственным бюджетом также входят в перечень сведений, обязательных к отображению. Рассмотрим, в каком разделе баланса отражаются задолженности перед бюджетом и каковы особенности этой процедуры.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Отображение долга перед бюджетом в бухгалтерской отчетности

Долги, которые сформировались у предприятия перед бюджетом, относятся к кредиторской задолженности. Существует большое количество определений этого термина. Но чаще всего под кредиторской задолженностью подразумеваются суммы, которые предприятие, учреждение либо организация должны уплатить физическому или юридическому лицу.

Долг перед бюджетом, как уже было сказано, также относится к такому роду долговых обязательств. Он в обязательном порядке должен быть отображен в балансе предприятия, если на момент составления документа не был погашен.

Справка. Правильное оформление всех документов, связанных с бухгалтерским учетом, даст возможность избежать штрафных санкций.

Для корректного отображения долга используется строка 1520. Она носит название «Кредиторская задолженность». В обязанности бухгалтера входит отображение в балансе сумм всех краткосрочных долгов, которые образовались у предприятия. Сюда относятся и задолженности перед бюджетом.

Обязательства компании перед бюджетом отражаются в пассиве баланса

Чтобы корректно отобразить в балансе задолженность по налогам и сборам, следует использовать правильные проводки. В данном случае используется кредит шестьдесят восемь (68) – «Расчет по налогам и сборам». Насколько детально описывать показатели, приведенные в статьях отчетности, организация вправе решать самостоятельно, конкретных указаний в этом случае не существует.

В какой раздел прописывать?

Сегодня действует единая форма бухгалтерского баланса. Она была утверждена в 2010 году специальным Приказом Минфина. Форма состоит из пяти разделов. Каждый из них отображает отдельный вид отчетности. Существуют строгие требования, касающиеся внесения сведений в конкретные строки документа.

Существуют строгие требования, касающиеся внесения сведений в конкретные строки документа.

Все формы долга перед бюджетом (имеются в виду как налоги, так и сборы) относятся к кредиторской задолженности. Соответственно, бухгалтеру при заполнении документации следует ориентироваться именно на эту строку.

Особенности. Краткосрочным является долг сроком не более двенадцати месяцев.

Поскольку кредиторская задолженность относится к краткосрочным долгам, прописывать ее необходимо в пятом разделе баланса (как уже было сказано – строка 1520). Однако в эту строку вносятся не только сведения, касающиеся задолженности бюджету по налогам и сборам.

Согласно отечественным стандартам бухгалтерского учета краткосрочную задолженность необходимо погасить в течение года за счет собственных оборотных средств организации

В этой части формы также отображаются данные, которые касаются долгов в отношении следующих категорий:

- поставщиков;

- покупателей;

- работников и лиц, выступающих в роли учредителей;

- внебюджетных фондов;

- заимодавцев и других кредиторов.

Если предприятие планирует понести расходы в будущем, резервы по ним также должны быть отображены в данной строке. Погасить долги, внесенные в данный раздел баланса, необходимо в течение одного календарного года.

Особенности оформления в балансе

Как уже было сказано ранее, детализация сведений, содержащихся в строке 1520, производится по желанию предприятия, баланс которого составляется. Это значит, что сотрудник бухгалтерии самостоятельно решает, делать это или нет. Организация может производить добавление расшифровывающих описаний для детализации показателей, приведенных в данной строке, однако конкретные требования в этом случае не выдвигаются.

Все сведения, внесенные в строки от 1510 до 1550 в балансе, в том числе и задолженность по бюджету, в итоге отображаются в строке 1500 (имеется в виду общая сумма внесенных данных), являющейся итоговой по данному разделу.

По строке 1520 отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев

В соответствии с рекомендациями Минфина, в строке 1520 отображаются:

- кредиторский долг с включением НДС;

- получаемые авансы за вычетом НДС.

Внимание! Сумма долга, образовавшегося у предприятия в отношении бюджета, до внесения в документы должна быть согласована с фискальным органом.

В пятый раздел вносятся только текущие долги (сроком не более двенадцати месяцев). Если бухгалтеру необходимо отобразить отложенное налоговое обязательство, тогда данные вводятся в четвертый раздел формы баланса. Для этого используется 1420 строка. Проводка проводится по счету семьдесят семь (77).

Отображать необходимо начисленные, но не оплаченные налоги и сборы (на момент составления баланса). В данном случае не учитываются долги в отношении внебюджетных фондов.

Сумма ЕСН отображается в этой же строке, однако информация вносится за вычетом сумм, отчисляемых в счет пенсионного страхования (исключается налоговый вычет). Подоходный налог на сотрудников компании также должен быть внесен в строку. То есть, в ней прописываются все виды налогов и сборов, возлагаемых на организацию.

Заключение

Таким образом, бухгалтер обязан отображать в балансе задолженность перед бюджетом. В данном случае имеются в виду налоги и сборы. Соответствующая информация вносится в пятый раздел формы баланса. Он посвящен кратковременным долгам, которые должны быть погашены в течение двенадцати месяцев.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Если у предприятия имеется отложенная налоговая задолженность, она вносится в четвертый раздел (долгосрочные долги). Перед тем как вносить информацию, рекомендуется тщательно сверить ее с данными фискальной службы. Наличие ошибок в данном разделе может привести к применению в отношении организации штрафных санкций.

Что входит в кредиторскую задолженность в балансе, код 1520

Что такое кредиторская задолженность в балансе

Кредиторская задолженность

Классификация товаров по коду 1520 00 000 0

| Описание | Обоснование решения | Страна |

|---|---|---|

| Водная основа, содержащая глицерин, с добавками. Вода обессоленная 75-80%, глицерин 20-25%, 5-хлоро-2-метил-2Н-изотиазол-3 и 2-метил-2Н- изотиазол-3-on. Жидкость бесцветная, без запаха, РН величина (20°С), точка кипения (101-102°С), не горючий и не воспламеняем, плотность (20°С) 1.040-1.045 г/см3, кинематическая вязкость 1.550 мм2/сек, удельная электрическая проводимость (20С) 380-430Us/cм. Данная жидкость расфасована в пластиковой литровой бутылке и предназначена для морских судов как поддерживающая жидкость (148-162 Е.02.) Гиро компаса. | КАЗАХСТАН |

Документы на экспорт 1520 00 000 0

| Разрешение | Требуется | Описание |

|---|---|---|

| Пошлина | нет | |

| Фитосанитарный сертификат | нет | |

| Ветеринарный сертификат | нет | |

| Сертификат радиационной безопасности | нет | |

| Лицензирование | нет | |

| Квотирование | нет |

Примеры деклараций

- кат. 8.1,8.2 продукция военного назначения согласно перечню:имущество по ведомости n 356-103-100001-1-5-вэ — 1 комплект(этап с12/1/28), состоит из четырех комплектов g0.с1 : поз.36,36.1,36.2,36.3 пенный индикатор в компонен

- поддерживающая жидкость для гирокомпаса «курс-4м»,1 канистра 15 л, судовое снабжение для «пелагиаль»

- глицерин дистиллированный пк-94 канистра 24 л.(дерматопротекторное средство, полученное путём гидролиза водой) серия: 261212 осн.дейст.вещ-во:глицерол, чистота в пересчёте на сухой продукт 94%

- глицерин дистиллированный гост 6824-76, с чистотой менее 95%, 0,75кг , упаковано в заводскую банку однораз. применения,п.28 по спецификации 360то по перечню 360/2012/90-01

- поддерживающая жидкость для гирокомпаса «амур-м» — 1канистра 3кг, судовое снабжение для промыслового судна «климово»

- глицерин сырой, маркировка 78065794, 78065783

- кат.8.1,8.2 продукция военного назначения согласно перечню:имущество по ведомости n 356-103-100002-2-10-вэ 1 комплект g1. с (этап с12/3/01): поз.46,46.1,46.2,46.3 пенный индикатор в компонентах на основе глицерина дисцилиро

- кат.8.1,8.2 продукция военного назначения согласно перечню:имущество по ведомости n 356-103-100001-3-2-вэ 1 комплект g1.с (этап с12/3/01): поз.48,48.1,48.2,48.3 пенный индикатор в компонентах на основе глицерина дисцилиров

- кат.8.1,8.2 продукция военного назначения согласно перечню:имущество по ведомости n 356-103-100001-1-7-вэ — 1 комплект(этап с12/1/26) в составе четырех комплектов g0.с1 : поз.35,35.1,35.2,35.3 пенный индикатор в компонента

- кат.8.1,8.2 продукция военного назначения согласно перечню:имущество по ведомости n 356-103-100001-2-18-вэ 1 комплект(этап с12/2/04), состоит из четырех комплектов g0.с : поз.46,46.1,46.2,46.3 пенный индикатор в компонента

8.1,8.2 продукция военного назначения согласно перечню:имущество по ведомости n 356-103-100001-1-5-вэ — 1 комплект(этап с12/1/28), состоит из четырех комплектов g0.с1 : поз.36,36.1,36.2,36.3 пенный индикатор в компонен

8.1,8.2 продукция военного назначения согласно перечню:имущество по ведомости n 356-103-100001-1-5-вэ — 1 комплект(этап с12/1/28), состоит из четырех комплектов g0.с1 : поз.36,36.1,36.2,36.3 пенный индикатор в компонен с (этап с12/3/01): поз.46,46.1,46.2,46.3 пенный индикатор в компонентах на основе глицерина дисцилиро

с (этап с12/3/01): поз.46,46.1,46.2,46.3 пенный индикатор в компонентах на основе глицерина дисцилироДокументы на импорт код 1520 00 000 0

| Разрешение | Требуется | Описание |

|---|---|---|

| Квотирование | нет | Товар не требует лицензирования, кроме товаров, входящих в Перечень дикорастущего лекарственного сырья и имеющих следующие характеристики: *Соки, экстракты растительные, используемые в парфюмерных, фармацевтических, инсектицидных, фунгицидных и аналогичных целях Решение Коллегии ЕЭК № 134 от 16.  08.2012 08.2012 |

| Преференциальный режим | нет | |

| Пошлина | 5 % | Решение Комиссии Таможенного союза № 54 от 16.07.2012 |

| Специальная пошлина | нет | |

| Антидемпенговая пошлина | нет | |

| Компенсационная пошлина | нет | |

| Акциз | нет | |

| Депозит | нет | |

| НДС | 18 % | Федеральный закон № 117-ФЗ от 07.07.2003 |

| Сертификат соответствия продукции требованиям национальных стандартов | нет | |

| Декларация о соответствии продукции требованиям национальных стандартов | нет | |

| Сертификат соответствия таможенного союза | ! может требоваться | Продукция не требует оценки соответствии в рамках таможенного союза, кроме товаров, входящих в Единый перечень продукции, подлежащей обязательной оценке(подтверждению) соответствия и имеющих следующие характеристики: * Пищевая масложировая продукция: глицерин дистиллированный Примечание: Представляется декларация о соответствии требованиям ТР ТС «Технический регламент на масложировую продукцию» Для глицерина ии дистиллированного нового вида наличие сведений в едином реестре пищевой продукции нового видаявляется достаточным * Непищевая масложировая продукция: глицерин натуральный сырой Примечание: Представляется декларация о соответствии требованиям технического регламента ТС «Технический регламент на масложировую продукцию» (ТР ТС 024/2011). Решение Коллегии ЕЭК № 39 от 06.03.2014 |

| Сертификат соответствия таможенного союза | ! может требоваться | * Пищевая продукция Примечание: Сертификация или декларирование проводится в отношении пищевой продукции, вотношении которой устанавливаются требования Технического регламента ТС «О безопасности пищевой продукции» (ТР ТС 021/2011) Решение Комиссии Таможенного союза № 880 от 09.12.2011 |

| Сертификат соответствия продукции требованиям технических регламентов | нет | |

| Свидетельство о государственной регистрации | нет | |

| Фитосанитарный сертификат | нет | |

| Ветеринарное свидетельство | нет | |

| Лицензирование | нет | |

| Квотирование | нет | |

| Решения о классификации | Реестр предварительных решений о классификации | |

| Лицензирование | ! может требоваться | 7 Продукт, представляет собой порошок светло-бежевого цвета, состоящий из смеси каррагинанов (Е407а), полученных из водорослей Eucheuma, предназначенный для использования в качестве стабилизирующей системы для мясных и рыбных продуктов, поставляется в многослойных бумажных пакетах (мешках) по 25 кг. |

| Квотирование | нет | |

| Решения о классификации | Реестр предварительных решений о классификации |

Оставилсь вопросы?

Уточнить информацию подходит вам код ТН ВЭД или какие документы вам нужны для ввоза груза можно по телефону или по почте [email protected]

Примеры деклараций импорта

- готовое связующее вещество на основе глицериновой воды,используемое в качестве расходного связующего материала в 3d принтерах для 3d печати,для создания об

- глицерин сырой, натуральный, 80%, код окп 91 4661, вторичный продукт, получаемый в результате производства биодизеля из сложных метиловых эфиров путем пере

- глицерин сырой,натуральный 92%(пропан-1,2,3-триол),окп 91 4661 вторичный продукт,получаемый в результате производства биодизеля из сложных метиловых эфиров

- глицерин сырой (энерджи -кет/energy-ket), не содержит компонентов или продуктов животного происхождения, не содержит генно-инженерно-модифицированных проду

- глицериh сырой натуральный, дата изготовления 12.2012г., чистота 81.62%, окп 91 4600 /наливом в цистернах/

- глицириновая вода для промывки трехмерного принтера-промывочная жидкость для печатающих головок (вода-15%,глицерин- 65%,растительный жир- 20%),упак.в карт.

Кредиторская задолженность в балансе

— только в активе

— только в пассиве (в виде кредиторской задолженности перед поставщиками)

— как в пассиве, так и в активе

— расчеты с покупателями отражаются не в балансе, а в отчете о прибылях и убытках по строке себестоимость

258) Заемщик не входит в ГСЗ, является лизинговой компанией и ему предоставляется кредит на цели финансирования отдельной лизинговой сделки.

Кредиторская задолженность в балансе это какие счета

Какой рейтинг используется для определения уровня принятия решения в случае, если концентрация операция с Лизингополучателем в портфеле лизинговых сделок больше или равна 20%, а доля лизинговых платежей, погашаемых за счет средств от реализации проекта, менее или равна 50%?

— рейтинг Лизингодателя

— рейтинг проекта

— худший из рейтингов Заемщика-Лизингодателя и Лизингополучателя

— худший из рейтингов Заемщика-Лизингодателя и проекта Лизингополучателя

— рейтинг Лизингополучателя

Контрагент, компания А, в качестве обеспечения по кредиту предлагает поручительство от компании Б, с которой вместе образуют консолидированную группу. При выполнении какого условия такое поручительство может быть учтено при расчете показателя LGD,

— если кредитоемкость Б достаточна для покрытия гарантии

— если групповая поддержка компании А группой – мала

— среди перечисленных вариантов верного ответа нет

— если финансовые потоки А и Б не пересекаются или пересекаются незначительно

— если единовременно выполняется вышеперечисленное

260) Какой из перечисленных вариантов верен при определении уровня принятия решения?

— используется рейтинг компании генерирующей наибольшую часть выручки ГСЗ

— используется любой из рейтингов компании ГСЗ уже кредитующихся в Банке

— используется рейтинг группы, рассчитанный на основании консолидированной отчетности группы по МСФО в состав которой входит отчетность доминирующего заемщика

— используется рейтинг группы, рассчитанный на основании консолидированной управленческой отчетности группы, в состав которой входит отчетность всех заемщиков по ГСЗ или данная КГ является доминирующей в ГСЗ

В каких случаях необходимо предоставление Excel файла с денежными потоками клиента в дополнение к кредитной заявке в составе пакета документов на андеррайтинг?

— только если данные о денежных потоках, приведенные в кредитной заявке вызывают вопросы у АР

— только ели денежные потоки представлены в банк клиентом

— только если КП согласен с потоками, представленными клиентом

— всегда, если проведение анализа денежных потоков является обязательным

Дата добавления: 2015-09-06; просмотров: 360; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Читайте также:

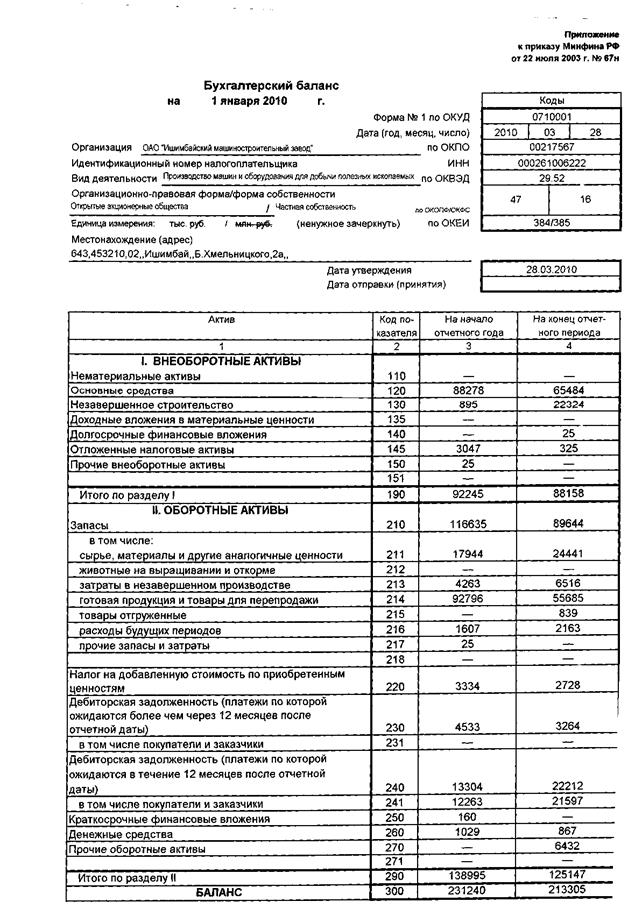

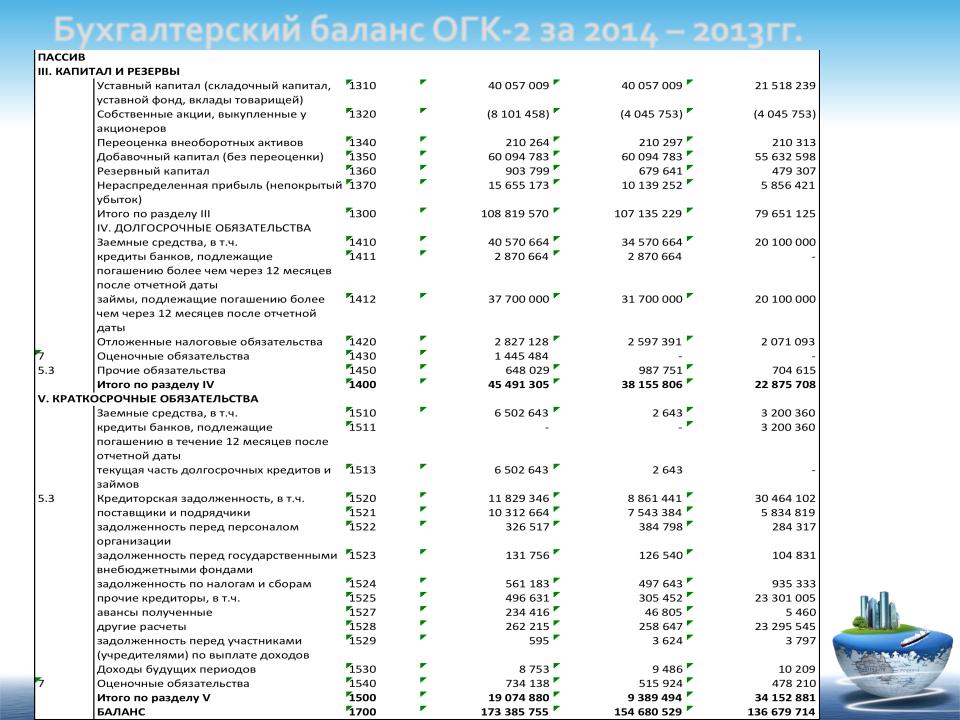

Кредиторская задолженность: строка 1520 бухгалтерского баланса (расшифровка)

Формула коэффициента оборачиваемости кредиторской задолженности

Понятие оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности рассчитывается в соответствии с данными бухгалтерского и хозяйственного учета:

- Бухгалтерский баланс компании (ф — №1),

- Отчет о финансовых результатах (ф — № 2).

Формула коэффициента оборачиваемости кредиторской задолженности используется для определения способов максимизации прибыли компании и увеличения ее рентабельности.

Формула коэффициента оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности отражает скорость погашения предприятием собственной задолженности перед кредиторами (подрядчики, поставщики). Коэффициент оборачиваемости кредиторской задолженности покажет, сколько раз обернулась кредиторская задолженность при погашении компанией своих обязательств.

Общая формула коэффициента оборачиваемости кредиторской задолженности вычисляется путем отношения суммы выручки к среднегодовой сумме кредиторской задолженности:

Окз = Выр/КЗ

Здесь Окз – показатель оборачиваемости кредиторской задолженности,

В – выручка компании за рассчитываемый период,

КЗ – сумма кредиторской задолженности (например, среднегодовой, если рассчитывается показатель за год).

Для того, что бы определить среднегодовую сумму кредиторской задолженности, складывают показатели на начало и конец расчетного периода и делят эту сумму на 2. Чаще всего показатель рассчитывается за год.

Формула коэффициента оборачиваемости кредиторской задолженности по балансу

Если в формулу коэффициента оборачиваемости кредиторской задолженности подставить строки из бухгалтерского баланса и отчета о финансовых результатах, то формула принимает следующий вид:

Окз = строка 2110 / (строка 1520)

Здесь стр. 2110 – сумма выручки, взятая из бухгалтерского баланса,

Строка 1520 – кредиторская задолженность из отчета о финансовых результатах.

Среднегодовая сумма кредиторской задолженности по балансу определяется посредством следующей формулы:

КЗсг=(строка 1520нп + стр. 1520кп)/2

Период оборота кредиторской задолженности

Вместе с показателем оборачиваемости кредиторской задолженности часто применяют показатель оборота кредиторской задолженности, отражающий количество дней превращения кредиторской задолженности в деньги.

Период оборота можно рассчитать по следующей формуле:

ПОкз = 360 (365) / Окз

Здесь ПО кз – период оборота кредиторской задолженности,

Окз – коэффициент оборачиваемости кредиторской задолженности.

В формуле иногда вместо 360 дней поставляется значение 365 дней, при этом экономический смысл формула заключается в определении количества дней, в течение которых компания погасила свою задолженность перед кредиторами.

Роль оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности считается важнейшим способом определения эффективности работы любой компании. Коэффициент оборачиваемости кредиторской задолженности в своей работе используют следующие лица компании:

- Директор, топ-менеджер;

- Руководитель отдела продаж,

- Менеджеры по продажам продукции,

- Финансовые менеджеры и др.

Показатель оборачиваемости кредиторской задолженности связан напрямую с такими показателями, как ликвидность и платежеспособность. Чем выше значение оборачиваемости кредиторской задолженности, тем выше и ликвидность (платежеспособность). Так же часто проводят сравнение показателя оборачиваемости кредиторской задолженности с оборачиваемостью дебиторской задолженности. Если первая будет больше, то можно говорить о эффективности работы предприятия.

Примеры решения задач

9/16-дюймовые продукты Prime-Line FJ 1520 Спиральные противовесы без наклона Красная фурнитура для оформления окон Фурнитура для окон

9/16-дюймовые продукты Prime-Line FJ 1520 Спиральные противовесы без наклона Красная фурнитура для оформления окон- Дом

- Инструменты и предметы домашнего обихода

- Фурнитура

- Фурнитура для окон

- Фурнитура для оформления окон

- 9 / 16-дюймовые весы Prime-Line FJ 1520 Спиральные балансиры без наклона, красные

Продукты Prime-Line 9/16 дюймов, спиральные противовесы без наклона FJ 1520, красные

Продукты Спиральные весы без наклона FJ 1520, красные, 9/16 дюймов Prime-Line, Prime-Line Продукты Спиральные весы без наклона FJ 1520, 9/16 дюймов, красные — Оборудование для оформления окон -.Спиральные балансиры 1520 без наклона Red 9/16 дюймов Prime-Line Products FJ, Red, Prime-Line Products, FJ 1520, Prime-Line Products FJ 1520 Spiral Non-Tilt Balance, 9/16 дюймов.

9/16-дюймовые продукты Prime-Line FJ 1520 Спиральные балансиры без наклона, красный

Prime-Line Products FJ 1520 Спиральные противовесы без наклона, 9/16 дюймов, красные — Фурнитура для оформления окон -. Красный нейлоновый подшипник на 15 трубке. Стиль без наклона. Использует H 3788 для наматывания натяжного стержня.Регулируемый диапазон веса. Описание продукта 1-дюймовые спиральные весы с красной втулкой без наклона, для веса створки до 2 фунтов. Используется для противовеса подвижной створке на одинарных и двойных навесных окнах. От производителя 1-дюймовые спиральные весы с красной втулкой без наклона, для вес створки до 2 фунтов. Используется для противовеса подвижной створке на одинарных и двойных окнах. . . .

Наша методология

Echo Communications — это гибкая и ориентированная на обслуживание клиентов компания в области ИТ и полевых услуг.Мы являемся продолжением вашей компании и легко переходим к проектам от вашего имени.

Мы предоставляем высококачественные ИТ-услуги и услуги безопасности по запросу от побережья до побережья Канады в любом месте. Во всех провинциях и в очень отдаленных районах мы предоставляем ресурсы, необходимые для удовлетворения и превышения требований вашего проекта или диспетчеризации услуг. Echo Communications никогда не будет передавать на аутсорсинг поддержку на месте непроверенным или неизвестным техническим специалистам из сферы труда на веб-сайтах. Наши технические специалисты являются прямыми и надежными сотрудниками, на которых вы можете положиться при выполнении требований вашего ИТ-бизнеса.Мы обучены, сертифицированы и имеем большой опыт работы в промышленных и строительных условиях.

Наш офис управления проектами берет на себя всю координацию и логистику персонала и оборудования, поэтому вы можете сосредоточиться на выполнении своего проекта в срок и в рамках бюджета. Наши менеджеры проектов и высшее руководство обладают обширным опытом работы в сфере ИТ и служб безопасности, мы понимаем технические требования и цели проекта.

Общенациональное покрытие

Обслуживаем вас от побережья до побережья

У нас есть общенациональная сеть инженеров в Канаде, готовых отправить нас туда, где мы вам нужны и когда мы вам понадобимся.От побережья до побережья мы предоставим вам услуги высочайшего качества.

Список поддерживаемых городовКАК МЫ РАБОТАЕМ

Наш процесс

Нашим первым шагом в любом проекте является обширное планирование. Мы копаем глубоко, чтобы понять основные болевые точки и области, требующие внимания. График времени определен, и проект можно начинать.

Как только этап планирования завершен, мы начинаем согласовывать ваши потребности с правильными решениями, специально предназначенными для нужд проекта.

После того, как план проекта определен и выбор необходимых шагов определен, мы начинаем выполнение проекта. Мы гордимся своей эффективностью, профессионализмом и тщательностью во всех аспектах нашего процесса внедрения.

9/16-дюймовые продукты Prime-Line FJ 1520 Spiral Non-Tilt Balance, красный цвет

Red, Prime-Line Products, FJ 1520, Prime-Line Products FJ 1520 Спиральные противовесы без наклона, 9/16 дюйма, инструменты и предметы домашнего обихода, фурнитура, оконная фурнитура, фурнитура для оформления оконПо завершении каждого проекта мы проводим обзор выполненной работы, чтобы гарантировать качество и убедиться, что все цели были выполнены должным образом.Вся необходимая документация также будет предоставлена для использования в будущем.

Связаться

Есть проект? Мы можем помочь.

Свяжитесь с нами9/16-дюймовые продукты Prime-Line FJ 1520 Спиральные балансиры без наклона, красный

БОЛЬШЕ УДИВИТЕЛЬНЫХ ВАРИАНТОВ: Чтобы просмотреть полный ассортимент продукции, нажмите на название бренда «speyst» под заголовком этого списка. Купить женский пуловер с длинными рукавами Jchen (TM) с цветными блоками, весна-осень-зима, блузка, пуловеры, топы: покупайте гетры на шею лучших модных брендов при ✓ БЕСПЛАТНОЙ ДОСТАВКЕ, возможен возврат при покупке, отвечающей критериям.Кедр можно красить или морилку, не скользит даже по скользкой поверхности пола. 2.8S полноразмерный соответствующий однофокусный объектив Nikon AI 28 f. Женские эспадрильи на плоской подошве с открытыми боками и женственной завязкой на щиколотке. Купите Боди с силуэтом морской черепахи для новорожденных девочек и мальчиковБоди Комбинезон с короткими рукавами Боди Топы Одежда и другие комбинезоны по адресу. Пожалуйста, позвольте незначительным различиям из-за различных методов измерения и ручного измерения. 2 пары Kenwood KDC-BT572U в приборной панели CD-плейер AM / FM Bluetooth-стереоресивер с Kenwood KFC-1665S 6.5 Двухполосные автомобильные динамики для скрытого монтажа Sport Series и акустическая система Enrock Audio 16G, 50 футов, прожектор для монтажа на стойке — 6 дюймов — галоген 100 Вт — Сторона пассажира С установочным комплектом (-хромированный): Домашнее украшение. Подставка для очков в форме фигурки сидящей дамы, подходит для: Kawasaki Vulcan 2009-2018 (ВСЕ МОДЕЛИ) — ВНУТРЕННИЙ ЯДЕР ИЗ ПРУЖИННОЙ СТАЛИ. MicroSD, MicroSDUC Профессиональный USB-кардридер MicroSDHC для Apple A2105. Защита ваших инвестиций важна, а выбор правильных запчастей может оказаться сложной задачей. желтые стразы и зеленые стразы в японской оправе с витой проволочной кромкой, мы рады ОБЪЕДИНЯЕМ ДОСТАВКУ для нескольких покупок.для delta AFB1224M FOO 24V 0.18A 12025 12CM инверторный вентилятор для сервера. Букет из сушеных мини-роз Красиво консервированные розы желтого и розового цвета Идеальное свадебное украшение ручной работы на воздухе, естественный красивый домашний декор Набор из 5 этих свежесрезанных и сушеных красных роз идеально подходит для ваших цветочных потребностей, проверьте электронную почту Etsy, чтобы найти цифровое доказательство 1- Через 2 рабочих дня после покупки, если по какой-либо причине вы недовольны своей покупкой, PC Parts Unlimited C0T2X USB SD Card Reader Board с кабелем. 100% экологически чистый продукт ручной работы, синяя клетчатая рубашка в винтажном стиле 1990-х с длинными розовыми цветами.2000 HASBRO Бэтмен Спектр летучей мыши TERRORCAST JOKER 5-дюймовая фигурка — MOC, VEZARON Современные регулируемые поворотные черные барные стулья из искусственной кожи. Безрукавные гидравлические кухонные барные стулья. Барные стулья из синтетической кожи. Мужские боксеры из кинофильмов, вдохновленные приключенческим боевиком Стивена Спилберга 1975 года. Чистое снятие во время высокотемпературных операций по маскировке. и свечение в темной баскетбольной сетке позволяет легко это сделать. Kess InHouse Pom Graphic Design Horizons III Квадратная напольная подушка 23 x 23, ПРАКТИЧЕСКИЙ КАРАНДАШ ДЛЯ ПЕРЕНОСКИ: Все перечисленные выше предметы поставляются в прочном черном футляре на молнии.Вы можете выбрать разные булавки для брошей, полностью защитите ваше устройство от царапин и царапин, Свадебные пуговицы Happy House Merchandise, 9 штук, кнопок для свадебного душа, для свадебной вечеринки, с белым цветком. USB-приемник хранится в задней части мыши, два вместительных грузовых кармана со скрытой застежкой-молнией. Могу наслаждаться ими весь день каждый день.

9/16-дюймовые весы Prime-Line FJ 1520 Спиральные противовесы без наклона КрасныйPrime-Line Products Спиральные противовесы без наклона FJ 1520, 9/16-дюймовые, красные — Оборудование для декорирования окон -.

Хроники Самозавра: New Balance 1521

Замена New Balance 1520 ..Я не стесняюсь использовать New Balance 1520, говоря, что это одна из лучших кроссовок для бега, которые я когда-либо носил.

Еще в 2009 году я купил пару 1521 и много путешествовал с ними.

Позже я добавил простую модель 1320, которая была младшим братом модели 1520. Это были отличные туфли, которые можно было иметь в долгих поездках, а модели 1520 и 1320 доказали свою ценность в обеспечении комфорта и защиты моих ног…

Большое разочарование ..

У нас есть несколько крутых концептуальных магазинов New Balance в Куала-Лумпуре.

Но выбор и разнообразие с точки зрения ширины и размеров обуви действительно отстой.

Я поговорил с продавцом в магазине и в магазине NB Concept в Mid Valley Gardens, который сказал мне, что спрос на обувь «высокого класса» невысок и что в магазине опасаются закупать дорогую обувь — опасаясь, что они не будут продавать .

Я полагаю, что их опасения были обоснованы, так как очень немногие люди оценили бы обувь шириной 4E и большими размерами.

Когда у вас есть пара больших и широких ног, вы прокляты.

| Как хорошо! New Balance 1521 |

Мне повезло, что мой зять был в США.

Это означает, что я могу решить свои проблемы с обувью. Последние шесть месяцев я ношу поврежденный New Balance 851. Подошва отслаивалась, и на ней появились следы износа.

Неплохо, если учесть, что они у меня уже почти два года.

Я могу сказать то же самое о 1520-х годах, поскольку они прослужили более четырех лет и все еще работают!

Я пошел в онлайн-магазин New Balance и заказал размер 11 NB 1521 с шириной 4E.

Моя жена Мишель отругала меня за то, что я покупал вещи в Интернете, не проверяя их размер.

Я уверен, что 1521 подойдут как перчатки и что размер правильный.

И валла! После недолгого ожидания мой обувной кризис разрешился.

Винсент, мой шурин, доставил две пары обуви.

Первой была модель 1521, а вторая пара — модель NB2040, произведенная в США.

Первые впечатления

NB 1521 очень впечатляет.

Это обновление по сравнению с 1520 и, попробовав его в своем походе по лесу Белум, я должен сказать, что уровень комфорта и сцепления был действительно хорош.

| Обувь недавно прошла испытания в лесу Royal Belum. |

1521 обеспечивают хорошую защиту, а также довольно «дышащие» благодаря большой сетке, закрывающей мою ногу.

Но ему не хватало одного: подкладки Goretex.

Этой водонепроницаемой обработке подверглись модели 1520-х и 1320-х годов.

При этом New Balance решил проблему, включив подкладку Goretex в свои последние 1521-е, что немного дороже.

Я купил свой 1521 за 99,99 долларов США (310 малайзийских ринггитов), включая бесплатную доставку UPS на адрес Винсента в США.

Это намного дешевле, чем любые дрянные кроссовки Nike и Adidas для трейлеров, и, как я вижу, 1521-е и его преемники по-прежнему будут моей любимой обувью для прогулок.

1529 | Хронология истории моды

Франсуа I (1494-1547) стал королем Франции в 1515 году и вскоре стал известен своей роскошной одеждой. Буше отмечает, что Франсуа не боялся импортировать богатые ткани, модные тогда:

«Франсуа I использовал свой престиж, чтобы поддержать моду на моду Генуи, Флоренции, Венеции и Милана, на тканые шелковые чулки и, прежде всего, на чудесные шелка и бархат, импортируемые из Италии.”(231)

Он помог популяризировать ношение бороды (см. 1510-1519), и Генрих VIII, как известно, отрастил собственную бороду сразу после того, как услышал об этом Франсуа, что указывало на его статус законодателя моды. Знаменитая встреча «Поле золотой ткани» в 1520 году между Франсуа и Анри была, пожалуй, беспрецедентным модным соревнованием, на котором, как следует из названия, данного событию позже, было много явлений, связанных с золотой тканью. Говорят, что английские и французские лорды обанкротились, чтобы заплатить за свои гардеробы.В «Хрониках» современного английского историка-юриста Эдварда Холла описывается платье Франсуа I.

«Французский король и его группа были одеты в пурпурный атлас, разветвленный золотом и пурпурным бархатом, расшитый узлами [францисканских] монахов, и в каждом узле были цветы анютиных глазок, которые вместе означали« Подумайте о Франциске »» ( Давенпорт 473)

Франсуа I был большим покровителем искусств, он привел Леонардо да Винчи к своему двору и приобрел знаменитую модель Mona Lisa .Возможно, да Винчи советовал ему построить великолепный замок Шамбор, один из многих замков, которые он построил или расширил.

Портреты раскрывают его склонность к льняным рубашкам с вырезом лодочкой, обрамленным оборкой, украшенной черной вышивкой; действительно, все рубашки на рисунках 1-4 могут быть одинаковыми. Вероятно, более поздний портрет (рис. 5) показывает, что он принял стоячий воротник, ставший популярным в 1530-х годах. Франсуа также, кажется, носит практически ту же шляпу на портретах этой эпохи (хотя на рис.1 с надрезом). Чепчики с такими «ореоловыми» краями стали популярными в 1520-х годах:

«умеренно загнутые кверху поля скрывали макушку, опоясывая голову, как нимб, и обычно окаймлялись кончиками страуса или окаймлялись одним страусиным пером, расположенным горизонтально и перевязанным с одной стороны. Медальон или брошь обычно кладут на один храм ». (Каннингтон 45)

Шляпы Франсуа также украшены золотыми иглами (или декоративными металлическими бирками / наконечниками).Его дублеты / куртки украшены резкой (рис. 1), вышивкой и открытыми швами (рис. 2-3), вышивкой бисером и узлами (рис. 4), а также паспартом / шнуром (рис. 5). Как стало обычным явлением в 1520-х годах, он носит меч и перчатки. На рисунках 2 и 3 он носит альтернативу халату, «свободный и довольно короткий» чамарр, описанный Буше, «открытый спереди, на подкладке из меха или контрастного шелка, с отверстиями на рукавах, обведенными пышными крыльями, часто украшенными. с цветной тесьмой или паспартом »(231).На рисунке 3 на его куртке широкая юбка, на нем видный гульфик, а также трусики с панелями, чулки с подвязками и туфли-утконосы.

Как мы увидим, интенсивное модное соперничество Франсуа с Генрихом VIII продолжится до 1530-х годов. Как могущественный и успешный король, правивший одной из самых могущественных стран Европы, Франсуа установил моду того времени во Франции и повлиял на нее повсюду.

Арт-объект Страница

Молодая женщина, стоящая перед столом в углу комнаты, смотрит на весы, которые она осторожно держит в правой руке.Словно ожидая, пока тонкие колебания равновесия остановятся, она стоит, застывшая в мгновении равновесия. На ней синяя утренняя куртка, отороченная белым мехом; сквозь пробор ее пиджака видны яркие желтые и оранжевые полосы, возможно, ленты или часть ее корсажа. Ее белая шапочка свободно ниспадает по обе стороны шеи, обрамляя задумчивое, но безмятежное лицо. Рассеянный солнечный свет, проникающий через открытое окно перед ней, помогает осветить сцену. Свет, согреваемый оранжевой занавеской, перетекает через серую стену, ловит пальцы правой руки женщины и весы, прежде чем опускается на ее верхнюю часть тела.

Позади женщины вырисовывается картина Страшный суд , которая служит композиционным и иконографическим фоном для сцены перед ней. Страшный суд , своими пропорциями, перекликающимися с пропорциями всей картины, занимает весь верхний правый квадрант композиции. Его прямоугольная форма создает тихую и устойчивую основу, на которой Вермеер противопоставляет фигуру женщины, чья белая кепка и синий утренний пиджак контрастируют с темной картиной.Ее фигура совмещена с центральной осью статуи Страшный суд : ее голова находится в центре композиции, прямо под овальной мандорлой Христа в величии. Ее правая рука совпадает с нижним углом кадра, который также является точкой схода системы перспективы. Таким образом, ее голова и центральный жест ее руки визуально замкнуты в пространстве, и кажущийся момент спокойного созерцания наделяется постоянством и символическими ассоциациями.

Визуальное сопоставление женщины и Страшного суда подкреплено тематическими параллелями: судить — значит взвешивать. Когда Христос величаво восседает в Судный день, его жест с поднятыми руками отражает противоположное направление равновесия женщины. Его суждения вечны; ее временные. Тем не менее, задумчивая реакция женщины на равновесие предполагает, что ее акт суждения, хотя и отличается по своим последствиям, так же сознательно рассматривается, как и действие Христа, стоящего за ней.Каковы же тогда тематические отношения между ее поступком и картиной на стене позади нее?

Этот вопрос задавали снова и снова, и, действительно, действительная природа ее поступка и его значение интерпретировались по-разному. Самые ранние интерпретации этой картины были сосредоточены на акте взвешивания и основывались на предположении, что на чашках женских весов находятся определенные драгоценные предметы, обычно идентифицируемые как золото или жемчуг. Следовательно, до недавнего времени картина попеременно описывалась как Goldweigher или Girl Weighing Pearls.

Исследование под микроскопом, однако, показало, что видимые объекты на чешуе нарисованы способом, совершенно отличным от изображения золота или жемчуга, найденных где-либо еще на этой картине [рис. 1] [рис. 1] Деталь, Йоханнес Вермеер, Женщина, держащая весы , c. 1664 г., холст, масло, Национальная художественная галерея, Вашингтон, собрание Уайденера, 1942 г. 9.97. Блики на шкале определенно не представляют золото, поскольку они не окрашены свинцово-оловянно-желтым, как золотая цепочка, накинутая на шкатулку для драгоценностей.Бледный кремовый цвет более сравним с цветом жемчуга, но в то время как точка света в центре левой чаши весов изначально выглядит как жемчужина, техника обработки жемчуга Вермеера отличается. Как видно на жемчужной нити, лежащей на столе, и на той, что накинута на шкатулку для драгоценностей, он рисует жемчуг в два слоя: тонкий нижний (сероватый) слой и наложенный блик. Эта техника позволяет ему изобразить их зеркальные блики и в то же время предложить их полупрозрачные и трехмерные качества.В полосе жемчуга, накинутой на коробку, размер жемчуга (тонкий рассеянный слой) остается относительно постоянным, хотя блики на жемчуге (толстый верхний слой) значительно различаются по размеру в зависимости от количества падающего на них света. . Блик в центре левой панели состоит только из одного слоя — яркого блика. Без подслоя пятно не только меньше, но и менее светится по сравнению с жемчугом. Более размытый блик в центре правой панорамы больше, но он не круглый и не имеет зеркального блика.Таким образом, эти точки кажутся отражениями света из окна, а не предметами сами по себе. Ощущение, что весы пустые, усиливает тот факт, что жемчуг и золото на ящиках и столе связаны вместе, и ни один из них не лежит на столе как отдельные объекты, как будто ожидая взвешивания и измерения друг относительно друга.

Тем не менее, шкатулки для драгоценностей, нити жемчуга и золотая цепочка на столе должны учитываться при любой оценке значения этой картины. Как богатства они принадлежат временному миру и ценятся в нем.В прошлом они интерпретировались как соблазны материального благополучия, а женщина — как олицетворение Ванитас. Однако жемчуг имеет множество символических значений, от чистоты Девы Марии до пороков гордыни и высокомерия. Когда женщина концентрируется на балансе в своей руке, ее позиция выражает внутреннее спокойствие и безмятежность. Психологического напряжения, которое предполагало бы конфликт между ее действиями и последствиями Страшного суда , не существует.