Валюта баланса — какая это строка в балансе, формула расчета

Валюта баланса – это подсчет итога активов компании и, соответственно, итоговая сумма пассивов за отчетный период. Показатель имеет большое значение. Во-первых, это индикатор правильности составления бухгалтерского баланса. Во-вторых, он используется для финансового анализа деятельности предприятия за определенный временной промежуток. Что представляет собой валюта баланса? Какие факторы влияют на изменение показателя? В каких строках баланса он указывается? Об этом и многом другом читайте в статье.

Валюта баланса – что это такое?

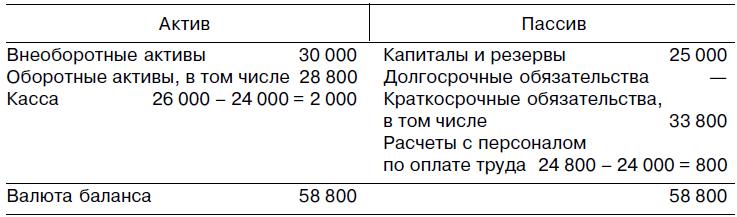

Итак, валюта баланса – это сумма всех фигурирующих в балансе активов и пассивов. Показатель рассчитывается отдельно по разделу «Активы» и по разделу «Пассивы».

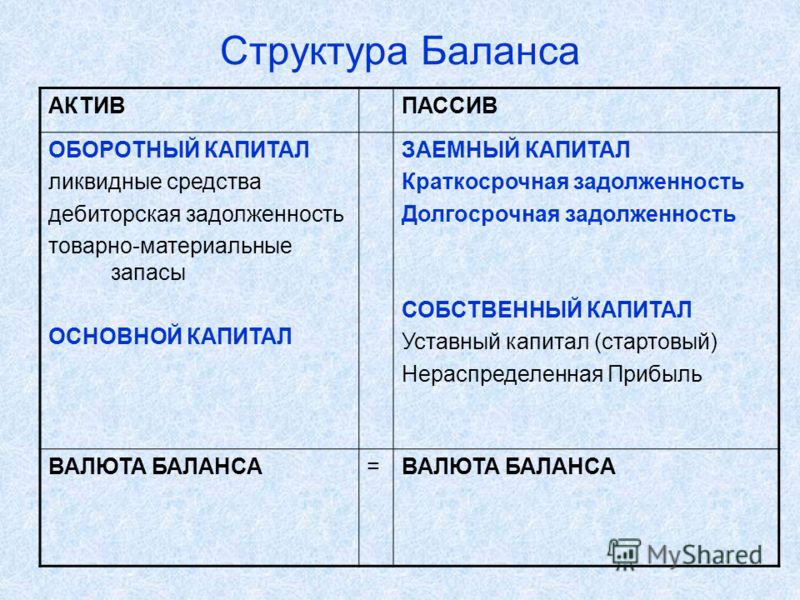

«Активная» валюта складывается из таких ресурсов компании, как денежные средства, материалы, основные средства, дебиторская задолженность и т. д. Иными словами, это сумма итогов по разделам «Внеоборотные активы» и «Оборотные активы».

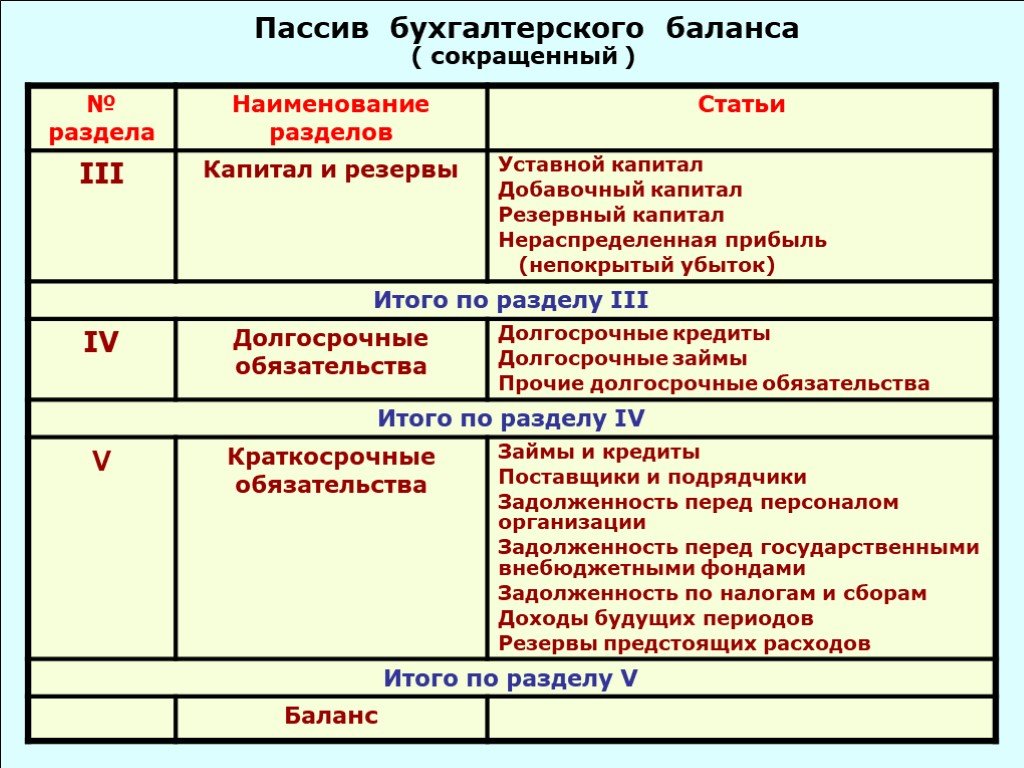

«Пассивный» показатель валюты формируют величины уставного, резервного и добавочного капиталов организации, кредиты и займы, задолженность перед бюджетными фондами и структурами. Это сумма итогов разделов «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

По каким строкам баланса отражается валюта баланса

Строки баланса, по которым отражается валюта, называются «Баланс». Это итоговые графы по разделам «Активы» и «Пассивы»:

- Строка 1600 – валюта баланса по активам компании;

- Строка 1700 – валюта баланса по пассивам организации.

Важный момент: итоговые показатели по строкам 1600 и 1700 должны быть равны. Это равенство обеспечивается принципом двойной записи. Если валюта по активам меньше или больше, чем валюта по пассивам, значит, допущена бухгалтерская ошибка. Таким образом, показатель служит как бы индикатором правильности ведения бухгалтерского учета и формирования отчетности.

Проверьте, правильно ли вы взаимоувязали показатели баланса с помощью Путеводителя по налогам от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

Значение показателя

Валюта баланса – показатель, который активно используется в финансовом анализе деятельности предприятия. Он задействован в самых разных аналитических формулах.

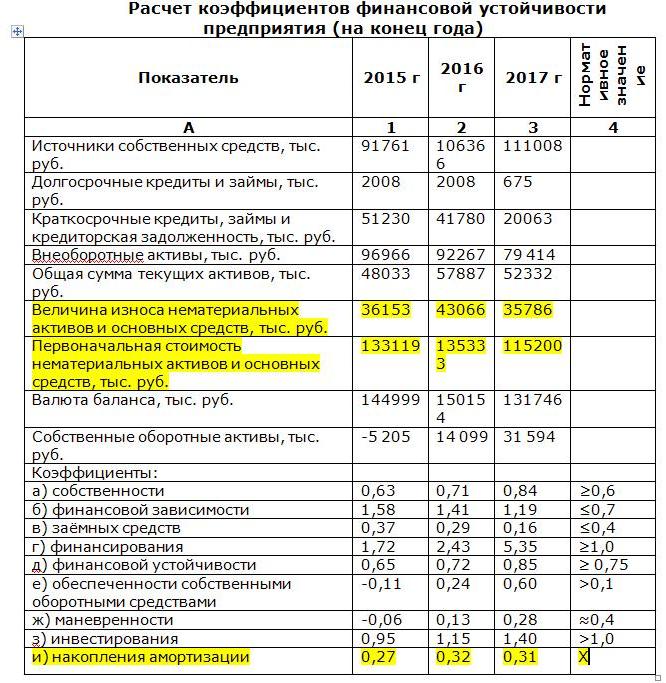

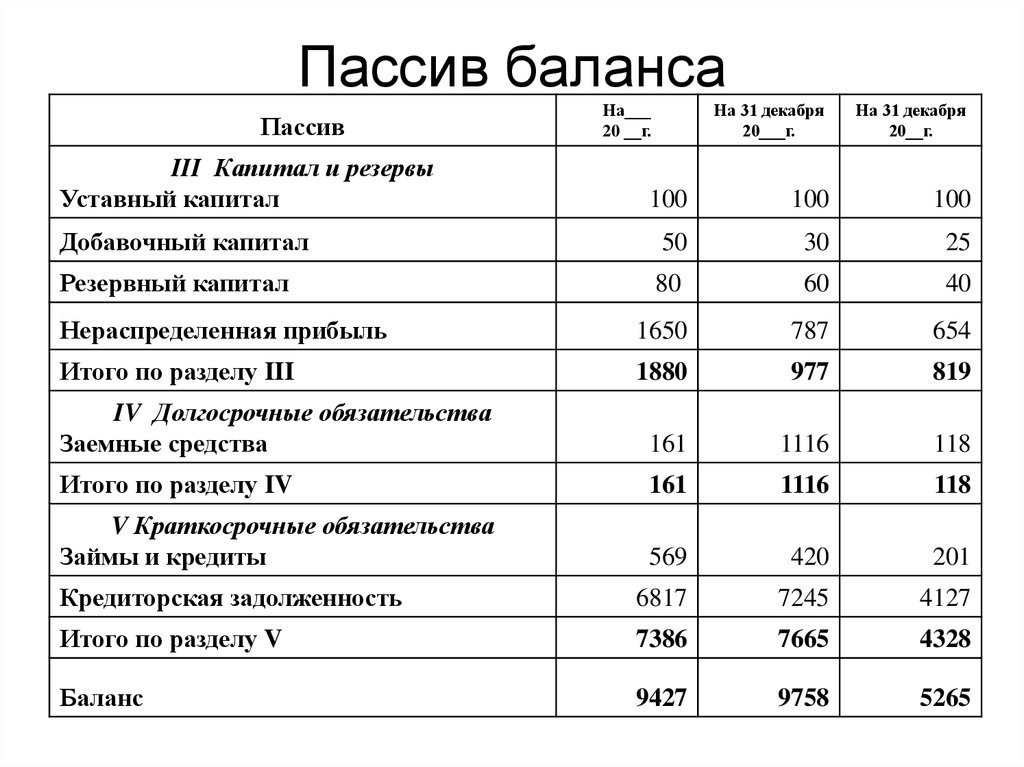

Если проследить изменение валюты баланса в динамике, можно сделать выводы о тенденциях развития организации. В балансе-образце мы видим постепенное уменьшение валюты баланса с течением времени. Сразу можно заподозрить проблемы в деятельности компании, сокращение ее оборотов, падение деловой активности.

Но рост валюты баланса – еще не безусловное свидетельство успешности субъекта хозяйствования. Здесь важно учитывать и структуру баланса, то есть смотреть, за счет каких статей произошло изменение.

Увеличение количества готовой продукции на складе может означать падение спроса на товары, а рост дебиторской задолженности часто говорит о недостатках в работе с контрагентами и, как следствие, образовании невозможного к взысканию долга. А вот приобретение новых основных средств, увеличение финансовых вложений и инвестиций как раз и свидетельствуют об успешном развитии фирмы.

А вот приобретение новых основных средств, увеличение финансовых вложений и инвестиций как раз и свидетельствуют об успешном развитии фирмы.

Скачать образец баланса

Итоги

Итак, валюта баланса – это итоговые результаты по разделам «Активы» и «Пассивы» баланса, то есть ориентировочная сумма средств, находящаяся в распоряжении организации. Для отражения показателя в балансе предусмотрены определенные строки: для валюты по активам – 1600, для валюты по пассивам – 1700. Суммы по этим строкам должны быть равны.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета и налогообложения. Закончила Оренбургский государственный университет по специальности «Бухгалтерский учет, анализ и аудит». Опыт работы бухгалтером с 2007 года.

Строка 1700 БАЛАНС

Строка 1700 БАЛАНС ./images/t.jpg»> ./images/t.jpg»> | ||

Оценка бизнеса Крупный бизнес Малый бизнес | Автономная некоммерческая организация «Независимая финансовая экспертиза» Финансовый анализ: используй возможности | Eng Поиск Карта |

ТеорияТеоретические основы финансового анализа ПрактикаФинасовый анализ на практике. |

Нефтяные, металлургические, энергетические, фармацевтические компании России. БухгалтерияВ помощь бухгалтеру. Бухгалтерская отчетность. НовостиПоследние Новости, Комментарии, Пресс-релизы, Объявления, Планы проекта. Участие в Форумах, СМИ СтатьиСтатьи, комментарии, СМИ, медиа, пресса, газеты, журналы КонтактыОбратная связь

Нефтяные, металлургические, энергетические, фармацевтические компании России. БухгалтерияВ помощь бухгалтеру. Бухгалтерская отчетность. НовостиПоследние Новости, Комментарии, Пресс-релизы, Объявления, Планы проекта. Участие в Форумах, СМИ СтатьиСтатьи, комментарии, СМИ, медиа, пресса, газеты, журналы КонтактыОбратная связьГлавная / Бухгалтерская отчетность / Строка 1700 Строка 1700 бухгалтерской отчетности относится к бухгалтерскому балансу. Строка 1700 отражает общую стоимость пассивов организации. Значение данной строки характеризует валюту баланса. Строка 1700 равнаСтрока 1300 «Итого по разделу III» плюс Строка 1400 «Итого по разделу IV» плюс Строка 1500 «Итого по разделу V». Полезные ссылки►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄ |

ПРИМЕЧАНИЯ: 1) Сайт находится в режиме наполнения, просьба отнестись с пониманием; 2) Для корректной работы нужно включить Javascript в настройках браузера; 3) Согласно закону 222-ФЗ НКО не является кредитным рейтинговым агентством, поэтому термин «рейтинг» на этом сайте имеет значение «место», «позиция в списке». 4) Ссылка на материалы сайта при их цитировании или использовании обязательна. Вверх Вниз |

Различия округления между отдельными позициями и итоговыми суммами баланса после конвертации валюты — ERP Financials

Перейти к концу метаданных ) разница между балансом аккаунта по сравнению с суммой позиций для того же аккаунта после конвертации валюты.

Обзор

В этой статье содержится информация, объясняющая, почему после конвертации валюты, такой как, например, конвертация в евро, появляются заметные небольшие различия (обычно в порядке от 0,01 до 0,9).9 центов, например), когда вы сравниваете баланс счета с суммой открытых позиций. Обратите внимание, что в этом сценарии задействованы только учетные записи Line Item Managed . Учетные записи, находящиеся под управлением открытых позиций, обрабатываются иначе.

Шаг 1:

Проверьте дату конвертации валюты в транзакции EWSH:

…. затем нажмите «Активный пакет» или F5, и на следующем экране вы увидите, когда была запущена конвертация валюты.

Шаг 2:

Проверьте баланс соответствующего управляемого аккаунта с открытыми позициями либо в FS10N, если вы используете классический GL, либо в FAGLB03, если вы используете новую главную книгу, для любого совокупного баланса после конвертации валюты.

Обратите внимание на баланс.

Шаг 3:

Теперь проверьте сумму строк для одного и того же счета. Это можно сделать в FS10N, дважды щелкнув или развернув итоговую сумму баланса или выполнив транзакцию FBL3N и выбрав «Все позиции» на контрольную дату, такую же, как и совокупный баланс, введя диапазон дат для разнесенных позиций.

Затем вы заметите небольшую разницу между суммой открытых позиций и общим балансом для этой конкретной управляемой учетной записи позиции — в этом примере разница составляет 0,03 евро. Это кажется несоответствием, но это не так, как описано в следующем разделе.

Объяснение

Процесс конвертации валюты не выполняет никакого согласования между суммой отдельных позиций и перенесенным балансом. Поэтому для всех управляемых учетных записей с похожими позициями могут быть различия между итоговыми данными по учетной записи и суммой по позициям.

При обработке счета отдельных позиций для конвертации валюты процесс выполняется в два этапа:

- Все отдельные позиции, размещенные до даты конвертации, конвертируются в новую валюту по отдельности.

- Сальдо на начало нового финансового года, когда новая валюта только что вступила в действие, рассчитываются на основе сальдо на конец предыдущего финансового года, а затем конвертируются отдельно для каждого счета.

Нет сверки между новым начальным сальдо счета и суммой статей за предыдущие финансовые годы. Таким образом, могут появиться небольшие различия при округлении.

Это также подробно объясняется в примечании 107530.

Заключение

Это ожидаемое поведение. Небольшие расхождения при округлении ожидаются в результате процесса конвертации валюты и, как правило, не должны исправляться.

Перенос баланса:

В результате процесса конвертации валюты невозможно выполнить перенос сальдо из старого финансового года до перехода на новый финансовый год. Причина этого в том, что процесс конвертации валюты рассчитывает новое начальное сальдо для нового финансового года после даты конвертации, и этот расчет не может быть выполнен повторно впоследствии с использованием стандартных инструментов переноса. Примечание 193065 содержит дополнительные сведения об этом.

Примечание 193065 содержит дополнительные сведения об этом.

Активация управления открытыми позициями:

Чтобы активировать управление открытыми позициями для любого счета, если сначала необходимо сверить баланс счета с суммой отдельных позиций. Но, как объяснено, после конвертации валюты может быть несоответствие. В этом случае рекомендуется создать новую учетную запись в соответствии с примечанием 403744. Использование отчета RFSEPA02 не разрешено/невозможно после конвертации валюты, как это также объясняется в примечании.

SAP-нота 107530: — Преобразование валюты: отображение баланса и разница в отдельных позициях

SAP-нота 193065: — Критические отчеты после перехода на евро, которые больше нельзя использовать

Платежный баланс в глобальных сделках: почему это важно?

Что такое платежный баланс (ПБ)?

Платежный баланс (ПБ), также известный как баланс международных платежей, представляет собой отчет обо всех транзакциях, совершенных между организациями в одной стране и в остальном мире за определенный период, например квартал или год. В нем обобщаются все транзакции, которые частные лица, компании и государственные органы страны совершают с физическими лицами, компаниями и государственными органами за пределами страны.

В нем обобщаются все транзакции, которые частные лица, компании и государственные органы страны совершают с физическими лицами, компаниями и государственными органами за пределами страны.

Ключевые выводы

- Платежный баланс включает как текущий счет, так и счет операций с капиталом.

- Текущий счет включает чистую торговлю товарами и услугами страны, ее чистую прибыль от трансграничных инвестиций и чистые трансфертные платежи.

- Счет операций с капиталом состоит из операций страны с финансовыми инструментами и резервами центрального банка.

- Сумма всех операций, отраженных в платежном балансе, должна быть равна нулю; однако на практике этому могут помешать колебания обменного курса и различия в методах бухгалтерского учета.

Платежный баланс

Понимание платежного баланса (ПБ)

Операции платежного баланса (ПБ) состоят из импорта и экспорта товаров, услуг и капитала, а также трансфертных платежей, таких как иностранная помощь и денежные переводы. Платежный баланс страны и ее чистая международная инвестиционная позиция вместе составляют ее международные счета.

Платежный баланс страны и ее чистая международная инвестиционная позиция вместе составляют ее международные счета.

Платежный баланс делит транзакции на два счета: текущий счет и счет операций с капиталом. Иногда счет операций с капиталом называют финансовым счетом с отдельным, обычно очень небольшим счетом операций с капиталом, указанным отдельно. Текущий счет включает операции с товарами, услугами, доход от инвестиций и текущие переводы.

Счет операций с капиталом в широком смысле включает операции с финансовыми инструментами и резервами центрального банка. В узком смысле он включает только операции с финансовыми инструментами. Счет текущих операций включается в расчеты национального производства, а счет операций с капиталом — нет.

Если страна экспортирует товар (операция по текущему счету), она фактически импортирует иностранный капитал, когда этот товар оплачивается (операция по счету операций с капиталом). Если страна не может финансировать свой импорт за счет экспорта капитала, она должна делать это за счет сокращения своих резервов. Эту ситуацию часто называют дефицитом платежного баланса, используя узкое определение счета операций с капиталом, которое исключает резервы центрального банка. В действительности, однако, платежный баланс в широком смысле должен равняться нулю по определению.

Эту ситуацию часто называют дефицитом платежного баланса, используя узкое определение счета операций с капиталом, которое исключает резервы центрального банка. В действительности, однако, платежный баланс в широком смысле должен равняться нулю по определению.

На практике статистические расхождения возникают из-за сложности точного учета каждой операции между экономикой и остальным миром, включая расхождения, вызванные пересчетом иностранной валюты.

Сумма всех операций, зарегистрированных в платежном балансе, должна быть равна нулю, если счет операций с капиталом определяется широко. Причина в том, что каждому кредиту, появляющемуся на текущем счете, соответствует дебет на счете операций с капиталом, и наоборот.

История платежного баланса (ПБ)

До 19 века международные операции проводились в золоте, что не давало гибкости странам, испытывающим дефицит торгового баланса. Рост был низким, поэтому стимулирование положительного сальдо торгового баланса было основным методом укрепления финансового положения страны.

Великая депрессия вынудила страны отказаться от золотого стандарта и провести конкурентную девальвацию своих валют, но Бреттон-Вудская система, преобладавшая с конца Второй мировой войны до 1970-х годов, ввела конвертируемый в золото доллар с фиксированным обменным курсом к другим валютам.

Однако по мере увеличения денежной массы США и углубления торгового дефицита правительство стало не в состоянии полностью выкупить долларовые резервы иностранных центральных банков за золото, и от системы отказались.

После шока Никсона — так известен конец конвертируемости доллара в золото — валюты стали свободно плавать, а это означает, что страна, испытывающая торговый дефицит, может искусственно снизить свою валюту — например, накапливая золотовалютные резервы — делая свою продукцию более привлекательной и привлекательной.

Во время Великой рецессии несколько стран приступили к конкурентной девальвации своих валют, чтобы попытаться увеличить свой экспорт. Все крупнейшие центральные банки мира отреагировали на финансовый кризис в то время, проводя резко расширяющую денежно-кредитную политику. Это привело к тому, что валюты других стран, особенно на развивающихся рынках, укрепились по отношению к доллару США и другим основным валютам.

Многие из этих стран отреагировали на это дальнейшим ослаблением своей денежно-кредитной политики для поддержки своего экспорта, особенно тех, чей экспорт находился под давлением стагнации мирового спроса во время Великой рецессии.

Особые указания

Данные о платежном балансе и международной инвестиционной позиции имеют решающее значение для разработки национальной и международной экономической политики. Определенные аспекты данных платежного баланса, такие как несбалансированность платежей и прямые иностранные инвестиции, являются ключевыми вопросами, которые стремятся решить государственные органы,

Определенные аспекты данных платежного баланса, такие как несбалансированность платежей и прямые иностранные инвестиции, являются ключевыми вопросами, которые стремятся решить государственные органы,

В то время как платежный баланс страны обязательно обнуляет текущие счета и счета операций с капиталом, между текущими счетами разных стран могут возникать и возникают дисбалансы. В 2020 году у США был самый большой в мире дефицит счета текущих операций — 616 миллиардов долларов. Китай имел самый большой профицит в мире — 274 миллиарда долларов.

Экономическая политика часто направлена на достижение конкретных целей, которые, в свою очередь, влияют на платежный баланс. Например, одна страна может проводить политику, специально предназначенную для привлечения иностранных инвестиций в определенный сектор, в то время как другая может пытаться удерживать свою валюту на искусственно низком уровне, чтобы стимулировать экспорт и наращивать свои валютные резервы. Влияние этих политик в конечном итоге отражается в данных платежного баланса.