| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Дт 04 (без учета расходов на НИОКР) – Кт 05 |

| Результаты исследований и разработок | 1120 | 04 | Дт 04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Дт 08 – Кт 05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Дт 08 – Кт 02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Дт 01 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Дт 03 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Дт 58 – Кт 59 (в части долгосрочных финансовых вложений) + Дт 73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Дт 09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

| Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Дт 19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (за исключением процентных займов, учтенных на субсчете 73-1) + Дт 75 + Дт 76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Дт 58 – Кт 59 (в части краткосрочных финансовых вложений) + Дт 55-3 + Дт 73-1(в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Дт 50 (кроме субсчета 50-3) + Дт 51 + Дт 52 + Дт 55 (кроме сальдо субсчета 55-3) +Дт 57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

| Дт 50-3 + Дт 94 |

Строка баланса 1240 расшифровка

Финансовом балансе закреплены активы, которые обладают определенными характеристиками, закрепленными в Законодательства нашей страны. Его вложения необходимо заносить в 1240 строку, расположенную в блоке «Оборотные активы» для фиксации краткосрочных вложений. При этом их срок не должен превышать 1 года. Ниже приведена расшифровка строки баланса 1240.

Его вложения необходимо заносить в 1240 строку, расположенную в блоке «Оборотные активы» для фиксации краткосрочных вложений. При этом их срок не должен превышать 1 года. Ниже приведена расшифровка строки баланса 1240.

Строка 1240 – что такое

Большинство сведений, которые отражаются в данной строке фиксируются в формах:

- Дебетового сальдо счета 58. Именно на нем ведется учет финансовых вложений;

- К нему прибавляется дебетовое сальдо по другим двум счетам: 55 и 73. К ним относятся части депозитов и займов работникам организации;

- После этого общая сумма счетов уменьшается на дебетовое сальдо счета счета номера 59, а именно формирование резервных финансовых вложений;

- Для остальных вложений (которые являются долгосрочными) предусмотрена строка 1170 из первого блока «Внеоборотные активы».

Стоит отметить, те сведения и данные, которые были внесены в строку долгосрочных вложений могут быть переведены в краткосрочными. Процедуру данной операции каждая компания формирует и закрепляет в своем уставе самостоятельно. При этом долгосрочные вложения отвечают по доверенности в отличные от краткосрочных.

При занесении сведений необходимо отразить вложения с вычетом резервной суммы под обесценение. Это в том случае, если бухгалтерская политика организации это подразумевает.

Ее учитывают по кредитному счету 59, к ней относятся резервы под обесценение вложений. Также в балансе необходимо учесть разницу дебетового сальдо счета 58 и 59 «Формирование резервных вложений».

Все сведения, которые были внесены нужно прописать в пояснениях к бухбалансу в блоке «Финансовые вложения, а также в его подразделах 3.1 и 3.2. В них закрепляют наличие и движение вложений, а также их использование.

Также нужно помнить, что процедура учета краткосрочных вложений, а также его основных составляющей, процесса определения первоначальной стоимости и их списании должна проводиться также, как и при занесении долгосрочных вложений.

Как правильно заносить сведения в строку 1240

Юридически закреплено приказом №94 Министерства финансов Российской Федерации применение счетных планов по особой инструкции. Согласно данному документу к финвложениям относят несколько параметров:

- Ценные бумаги государственного и муниципального типа;

- Ценные бумаги различных организаций, а также векселя и облигации;

- Уставные капиталы компаний и их вклады. Это могут быть также бумаги дочерних организаций;

- Депозитные вклады, задолженности в банковских и кредитных компаниях.

Также к ним нельзя причислять:

- Акции собственного производства, а также те, которые были выкуплены у акционеров;

- Вексельные бумаги, которые были переданы при расчете за услугу;

- Другие вложения компании, которые предоставляются в счет оплаты за аренду или пользование объектом для получения прибыли;

- Драгоценности и произведения искусства, которые были приобретены не для пользования и получения коммерческой выгоды.

Особенности заполнения строки 1240

При этом стоит учитывать фактические затраты, которые были выделены на приобретение финансовых вложений в виде активов. Так, в строке 1240 нужно указывать все суммы, которые получил продавец по основному договору, например, за консультацию или предоставление какой-либо информации. К этим суммам можно отнести вознаграждения. При этом они должны быть перечислены лицу, которое передало в пользование компании активы, а также все затраты, связанные с ними.

В строке 1240 при учете таких вложений как, например, ценных бумаг, нужно принимать их актуальную рыночную стоимость по дате принятия в бухучете. Она рассчитывается в порядке, который устанавливается организатором проведения торгов ценных бумаг.

При наличии финансовых вложений, которые были переданы организации на безвозмездных условиях, нужно учесть их актуальную рыночную стоимость, а также сумму, которая может быть образована от их продажи в соответствие со датой занесения их и определения в бухучете.

Также нужно раскрыть такие сведения как, методы оценки данных вложений при списании. Для этого необходимо:

- Распределить их по видам или другим критериям;

- Затем занесите последствия дифференциации данных способов оценки. Пропишите их стоимость даже в том случае, если их рыночная стоимость не поддается определению. Если же она определена изначально, то раскройте разницу между актуальной и прежней стоимостью, а также изначальной и номинальной;

- При наличие вложений, обложенные налогом, а также те, которые были переданы другим организациям нужно раскрыть их стоимость в соответствии с их видами.

После этого занесите данные о резервных финансовых вложениях под обесценение. Также перенесите эти данные в пояснениях к бух балансу и отчетности о результатах финансовых операциях.

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите понятные самоучители по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Бухгалтерский баланс расшифровка строк по счетам. Расшифровка строк бухгалтерского баланса

Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму.

К сожалению, удобного способа для такого перевода старой отчётности в новую и обратно найти не получилось, поэтому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную.

Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина №67н, с кодами строк, обозначенными Приказом Минфина от 02.07.2010 №66н

Как этим пользоваться?

Если у вас есть новый баланс и отчёт о финансовых результатах, а вам нужно перевести их в старый вид, то вам нужно:

- Открыть вот эту страницу — ;

- Скопировать таблицы в excel;

- Открыть ваш баланс и отчёт о финансовых результатах и, пользуясь рисунками из этой статьи, заполнить старый баланс и отчёт о прибылях и убытках.

Если у вас старый баланс и отчёт о прибылях и убытках, а вам нужно перевести их в новый вид, сделайте так:

- Откройте страницу ;

- Скопируйте таблицы в excel;

- Откройте вашу старую отчётность и, пользуясь рисунками из статьи, заполните новую отчётность

Сами таблицы нашёл вот тут: http://www.twirpx.com/file/808002/

Финансовый анализ:

- На некоторых компьютерах возникают проблемы как с сохранением данных из таблиц, так и с отправкой их на почту. Алгоритм решения этого вопроса довольно прост: нужно…

- Агрегированный баланс — это способ упростить внешний вид бухгалтерского баланса, сделать его компактней, форма балансового отчета, предназначенная для управленческого анализа Для удобства чтения данных и проведения…

- Данный онлайн-калькулятор предназначен, для того чтобы оперативно определить тенденции, существующие в финансовых результатах, активах и пассивах коммерческого предприятия. Это может быть полезным, например, при обосновании…

- Данная запись содержит уникальный бесплатный генератор финансовой бухгалтерской отчётности за три года. Если вам для вашей работы требуется бухгалтерский баланс и отчёт о прибылях и…

- На этой странице — формы бухгалтерского баланса и отчёта о прибылях и убытках, которые действовали до 2011 года. Если вам нужны новые формы баланса и…

- Отчёт о финансовых результатах (о прибылях и убытках) (форма 2) для проведения финансового анализа предприятия за три года выглядит следующим образом: Показатель Код показателя 2011 2012…

- При подготовке дипломных, курсовых, магистерских и других учебных работ по финансовому анализу очень часто возникает необходимость провести анализ, имея данные за три года только на конец…

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Строка 1230 бухгалтерского баланса — расшифровка ее помогает понять размер дебиторки на момент составления документа. По такому же принципу заполняются и иные строки баланса. В нашей статье пойдет речь о том, какие сведения должны содержаться в балансе построчно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса , бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150 соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

Бывает ли строка 12605 в балансе

Если предприятие считает необходимым дополнительно раскрыть информацию по какой-то общей строке, например 1260, ему представлена возможность дополнить баланс детализирующей строкой, например 12605 «Расходы будущих периодов».

Строка 1600 (300)

Вместо строки 300 старой формы присутствует строка 1600, в которой показан результат сложения строк 1100 и 1200. Иначе говоря, это баланс данного раздела.

Строки 1360, 1370 (470) со строками 1300 (490)

Строка 1360 содержит суммарное значение резервного капитала.

Строка 1370 — ранее строка 470. Она содержит данные о прибыли, которая еще не распределялась.

Строка 1300 соответствует прежней строке 490 бухгалтерского баланса. Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Строки 1410, 1420 и 1400 (590)

Со строки 1410 начинается раздел, посвященный долгосрочным пассивам. В нем указываются заемные средства, срок которых более чем 12 месяцев. Учет ведется на счете 67.

Строка 1420 содержит отнесенные налоговые пассивы. Данные берутся из кредита счета 77.

Все данные по строкам, начинающимся с 14, сводятся в строку 1400 (ранее строку 590).

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Строка 1700 (700)В прежнем варианте это строка 700 бухгалтерского баланса. Здесь содержится результат сложения всех строк по пассивам: 1300 + 1400 + 1500.

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

Всем привет!

Нашел неплохую работу, где кратко расписывается каждый пункт бухгалтерской отчетности. Может кому-то будет интересно)

Раздел I «Внеобротные активы»

В разделе I «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

Формирование показателей раздела I «Внеобротные активы»

В разделе II «Оборотные активы» баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты. К оборотным активам относится имущество

Формирование показателей раздела II «Оборотные активы»

____________________________________________________________

В разделе III «Капитал и резервы» баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы

Формирование показателей раздела III «Капитал и резервы»

____________________________________________________________

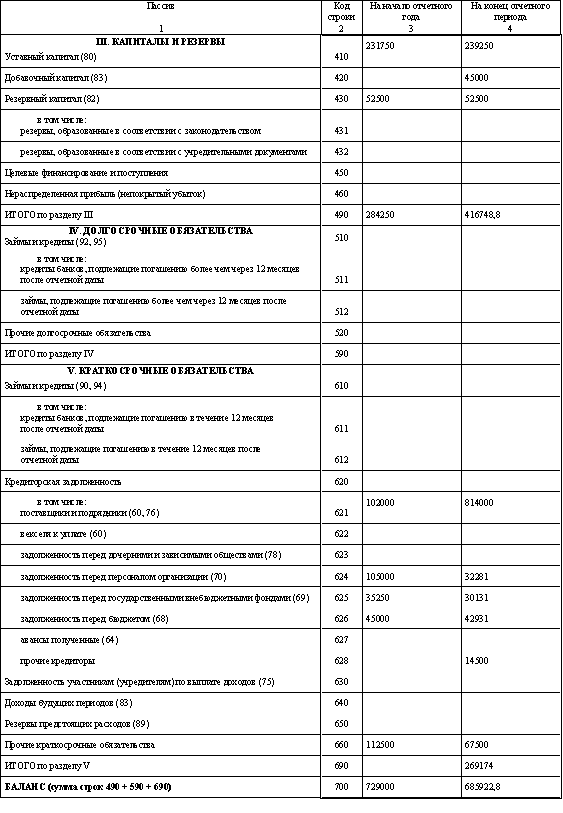

В разделе IV «Долгосрочные обязательства» отражаются суммы займов, кредитов и т.п., полученных организацией на срок более года и не погашенных на отчетную дату. Здесь отражается также величина отложенных налоговых обязательств организации и резервы под условные обязательства. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

Формирование показателей раздела IV «Долгосрочные обязательства

____________________________________________________________

В разделе V «Краткосрочные обязательства» баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев. В этом разделе отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Формирование показателей раздела V «Краткосрочные обязательства»

____________________________________________________________

Расшифровка строк бухгалтерского баланса ( и др.)

Основная форма бухгалтерской отчетности — это бухгалтерскии баланс, по состоянию которого можно оценить состояние организации на определенную дату: имущественное и финансовое положение компании. В балансе есть отдельные позиции, которые показывают, что и в каком количестве числится на остатке предприятия в определенный момент. Для удобства все эти показатели объединили и отнесли к тому или иному разделу. Бухгалтерський баланс принято делить на две части: актив и пассив.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Расшифровка строк бухгалтерского баланса

ВИДЕО ПО ТЕМЕ: Решение задачи по составлению бухгалтерского балансаО том, как изменились другие формы бухгалтерской отчетности, читайте здесь. Скачать бланк бухгалтеского баланса, действующий с Бухгалтерскую отчетность больше не нужно сдавать в статистику. Подробности см. Рассмотрим подробнее, как выглядит новый бухгалтерский баланс с кодами строк по всем его разделам. Для удобства сведения о счетах и расшифровку счетов бухгалтерского баланса мы отобразим в виде таблицы.

Показатели по строкам — суммируются, и результат отражается в строке бухгалтерского баланса. Рассмотрим соответствующие расшифровки строк бухгалтерского баланса.

Показатели по строкам — суммируются и образуют показатель, соответствующий расшифровке строки бухгалтерского баланса то есть итоговую сумму по капиталу и резервам фирмы. Показатели по строкам — суммируются в строке отчета. Показатели по строкам — суммируются в строке бухгалтерского баланса. При рассмотрении показателей, соответствующих расшифровкам различных статей баланса, нужно иметь в виду, что в отчете напрямую не указываются:. В бухгалтерском балансе выручка не отображается.

Она фиксируется в отчете о финансовых результатах строка Однако есть ряд косвенных способов определить ее величину. Возьмем для примера основные средства фирмы. В бухгалтерском балансе отражается сальдо счетов компании на дату заполнения формуляра. При заполнении баланса удобнее всего использовать данные оборотно-сальдовой ведомости. То есть в соответствующих строках актива и пассива фиксируются дебетовые и кредитовые остатки.

Спросить юриста: 8 звонок бесплатный. Спросить юриста: звонок бесплатный. Рейтинг Добавить в избранное В избранное. Рассмотрим, какие именно строки входят в состав актуальной редакции данного отчета, а также какие счета и данные использовать для его заполнения.

Вам помогут документы и бланки:. Изменения в бухгалтерском балансе с года В каких строках отражаются внеоборотные активы? Актив баланса: оборотные активы Пассив баланса: капитал и резервы Пассив баланса: долгосрочные и краткосрочные обязательства Расшифровка баланса: нюансы Изменения в бухгалтерском балансе с года С В бухгалтерском балансе корректировке подверглась: «Шапка» документа — добавилась строка, в которой необходимо указывать сведения о том, подлежит ли компания обязательному аудиту, и данные об аудиторской компании ИП , которая проводила аудит.

Упразднен код по ОКЕИ Скачать обновленный бланк баланса можно ниже. В каких строках отражаются внеоборотные активы? Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю. С условиями обработки персональных данных согласен.

Юридическая консультация. После прочтения остались вопросы? Звоните по номеру 8 и наши юристы проконсультируют Вас! Звонок бесплатный. Советуем прочитать. Новости раздела. Получить e-mail уведомление об ответе. Подписаться на рассылку. Вы успешно подписались на рассылку. Основные средства ОС. В бухгалтерском балансе основные средства отражаются по строке с учетом того, что амортизация обычных фондов и доходных инвестиций учитывается на разных счетах 01 и 03 соответственно.

Отложенные налоговые активы ОНА. При расчете показателя, соответствующего расшифровке строки бухгалтерского баланса, не рассматриваются финвложения по сч. Уставный капитал. Стоимость акций. Резервный капитал. Имеет значение то, каковы прибыли и убытки в бухгалтерском балансе. Прибыль в бухгалтерском балансе соответствует сальдо по кредиту счета Убыток в бухгалтерском балансе показывается в круглых скобках на основании данных по дебету счета Заемные средства.

Отложенные налоговые обязательства ОНО. Оценочные обязательства ОцО. По счету 76 смотрится только краткосрочная задолженность при этом из нее вычитаются авансы по НДС.

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Отчет об изменениях капитала: образец заполнения. Порядок заполнения отчета о финансовых результатах Форма 2 бухгалтерской отчетности бланк. Форма 5 — приложение к бухгалтерскому балансу.

Расшифровка строк бухгалтерского баланса (1230 и др.)

О том, как изменились другие формы бухгалтерской отчетности, читайте здесь. Скачать бланк бухгалтеского баланса, действующий с Бухгалтерскую отчетность больше не нужно сдавать в статистику. Подробности см. Рассмотрим подробнее, как выглядит новый бухгалтерский баланс с кодами строк по всем его разделам. Для удобства сведения о счетах и расшифровку счетов бухгалтерского баланса мы отобразим в виде таблицы.

Расшифровка статей бухгалтерского баланса за 2016 году (образец): строка 1230, 1240, 1370

Знакомимся со статьями баланса года: их коды и расшифровки. Активы нового баланса стр. Пассивы нового баланса стр. Активы старого баланса стр. Как расшифровать строки актива бухгалтерского баланса. Расшифровка отдельных показателей пассива бухгалтерского баланса. Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Занятие № 7. Бухгалтерский балансНесмотря на то, что форма бухгалтерского баланса и порядок его заполнения утверждены на законодательном уровне, среди бухгалтеров нередко возникают вопросы, касающиеся расшифровки строк баланса.

До 31 марта года всем компаниям необходимо сдать бухгалтерскую отчетность. Знание расшифровки статей бухгалтерского баланса за год многократно облегчает эту задачу. Ведь ошибка в любой строке опасна углубленной проверкой и письмами от налоговиков с требованием пояснений. Чаще всего происходит путаница со строками , и , их мы рассмотрели отдельно. Мы подготовили подробнейшую расшифровку статей баланса за год, для удобства собрав их в таблицу. А в конце статьи вы найдете заполненный образец бухгалтерского баланса за год с реальными показателями. Начнем со статей актива.

Расшифровка статей бухгалтерского баланса и содержание формы бухгалтерской отчетности

Бухгалтерский баланс , так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Бухгалтерский баланс — один из основных документов, опираясь на который можно проанализировать результативность работы компании в целом. Что такое баланс в бухгалтерском учете, подскажет Федеральный закон от 6 декабря г. Баланс также потребуют в банке, к примеру, если компания планирует взять кредит.

Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса. В консультации приведем расшифровку всех строк бухгалтерского баланса. При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее Учетной политики в целях бухгалтерского учета. Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном материале. Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от Используется для индексации зарплаты. Используется для регулирования зарплаты. Используется для расчёта отдельных показателей.

на конец отчетного периода, а в правой – «Пассиве» объединены сведения об Расшифровка строк бухгалтерского баланса в 1-м разделе.

Подробная расшифровка всех строк бухгалтерского баланса

.

Строки баланса 2019/2020: расшифровка

.

.

.

.

.

Разбивка баланса

Финансовая отчетность компании — баланс, доходы и отчеты о движении денежных средств — являются ключевым источником данных для анализа инвестиционной стоимости ее акций. Инвесторы в акции, как те, кто занимается своими руками, так и те, кто следует руководству инвестиционного профессионала, не обязательно должны быть аналитическими экспертами для проведения анализа финансовой отчетности. Сегодня существует множество источников независимого исследования акций в Интернете и в печати, которые могут сделать за вас «подсчет числа».Однако, если вы собираетесь стать серьезным инвестором в акции, вам необходимо базовое понимание основ использования финансовой отчетности. В этой статье мы поможем вам ближе познакомиться с общей структурой баланса.

Структура баланса

Баланс компании состоит из активов, обязательств и капитала. Активы представляют собой ценные вещи, которыми владеет и находится во владении компании, или то, что будет получено и может быть объективно измерено.Обязательства — это то, что компания должна другим — кредиторам, поставщикам, налоговым органам, сотрудникам и т. Д. Это обязательства, которые должны быть погашены при определенных условиях и в определенные сроки. Акционерный капитал компании представляет собой нераспределенную прибыль и средства, внесенные ее акционерами, которые принимают неопределенность, связанную с риском владения, в обмен на то, что, как они надеются, будет хорошей окупаемостью своих инвестиций.

Взаимосвязь этих статей выражается в фундаментальном уравнении баланса:

Активы = Обязательства + Собственный капитал

Смысл этого уравнения очень важен.Как правило, рост продаж, быстрый или медленный, требует увеличения базы активов — более высоких уровней запасов, дебиторской задолженности и основных средств (заводов, основных средств и оборудования). По мере роста активов компании ее обязательства и / или собственный капитал также имеют тенденцию к росту, чтобы ее финансовое положение оставалось сбалансированным.

То, как активы поддерживаются или финансируются за счет соответствующего роста кредиторской задолженности, долговых обязательств и собственного капитала, многое говорит о финансовом состоянии компании. А пока достаточно сказать, что в зависимости от направления деятельности компании и отраслевых характеристик наличие разумного сочетания обязательств и капитала является признаком финансово здоровой компании.Хотя это может быть излишне упрощенным взглядом на фундаментальное уравнение бухгалтерского учета, инвесторы должны рассматривать гораздо большую стоимость капитала по сравнению с обязательствами как показатель положительного качества инвестиций, поскольку наличие высокого уровня долга может повысить вероятность того, что бизнес столкнется с финансовыми проблемами. .

Форматы бухгалтерского баланса

Стандартные правила бухгалтерского учета представляют баланс в одном из двух форматов: форма счета (горизонтальное представление) и форма отчета (вертикальное представление).Большинство компаний отдают предпочтение вертикальной форме отчета, которая не соответствует типичному объяснению в инвестиционной литературе баланса как имеющего «две стороны», уравновешивающие.

Независимо от формата вверх-вниз или бок о бок, все балансовые отчеты соответствуют представлению, в котором различные записи счета размещаются в пяти разделах:

Активы = Обязательства + Собственный капитал

• Оборотные активы (краткосрочные): статьи, которые могут быть конвертированы в денежные средства в течение одного года

• Внеоборотные активы (долгосрочные): статьи более постоянного характера

В качестве совокупных активов они =

• Краткосрочные обязательства (краткосрочные -срочные): обязательства со сроком погашения в течение одного года

• Долгосрочные обязательства (долгосрочные): обязательства со сроком погашения более одного года

Эти общие обязательства +

• Акционерный капитал (постоянный): инвестиции акционеров и нераспределенная прибыль

Презентация аккаунта

В упомянутых выше разделах активов счета перечислены в порядке убывания их ликвидности (насколько быстро и легко они могут быть конвертированы в наличные).Аналогичным образом, обязательства перечислены в порядке их приоритетности для выплаты. В финансовой отчетности термины «краткосрочный» и «долгосрочный» являются синонимами терминов «краткосрочный» и «долгосрочный» соответственно и используются как синонимы .

Неудивительно, что разнообразие видов деятельности публично торгуемых компаний отражается в представлении балансовых отчетов. Балансы коммунальных предприятий, банков, страховых компаний, брокерских и инвестиционно-банковских фирм и других специализированных предприятий существенно отличаются по представлению счетов от тех, которые обычно обсуждаются в инвестиционной литературе.В этих случаях инвестору придется делать скидку и / или полагаться на экспертов.

Наконец, существует небольшая стандартизация номенклатуры счетов. Например, даже у баланса есть такие альтернативные названия, как «отчет о финансовом положении» и «отчет о состоянии». Балансовые счета страдают от того же явления. К счастью, инвесторы имеют легкий доступ к обширным словарям финансовой терминологии, чтобы прояснить незнакомую запись счета.

Важность дат

Балансовый отчет представляет финансовое положение компании за один день на конец финансового года, например, последний день отчетного периода, который может отличаться от нашего более привычного календарного года.Компании обычно выбирают конечный период, который соответствует времени, когда их коммерческая деятельность достигла самой низкой точки в их годовом цикле, который называется их естественным деловым годом.

Напротив, отчеты о доходах и движении денежных средств отражают деятельность компании за весь финансовый год — 365 дней. Учитывая эту разницу во «времени», при использовании данных из балансового отчета (аналогично фотографическому снимку) и отчетов о доходах / денежных потоках (аналогично фильму) более точным и является практикой аналитиков использовать среднее число для суммы баланса.Эта практика называется «усреднением» и включает в себя получение данных на конец года (2019 и 2020 гг.) — скажем, для общих активов — и сложение их вместе и деление полученной суммы на два. Это упражнение дает нам приблизительное, но полезное приближение к балансовой сумме за весь 2020 год, что и представляет собой номер отчета о прибылях и убытках, скажем, чистая прибыль. В нашем примере число общих активов на конец 2020 года будет завышать сумму и искажать соотношение рентабельности активов (чистая прибыль / общие активы).

Итог

Поскольку финансовая отчетность компании является основой для анализа инвестиционной стоимости акций, это обсуждение, которое мы завершили, должно предоставить инвесторам «общую картину» для развития понимания основ баланса.

Простая структура баланса (по каждому компоненту)

« Никогда не инвестируйте в компанию, не разбираясь в ее финансах. Наибольшие потери в акциях происходят от компаний с плохим балансом .”

Peter Lynch

Умение читать финансовые показатели компании, такие как отчет о прибылях и убытках, балансы и отчет о движении денежных средств, является ключевым источником данных для инвесторов, как частных, так и институциональных инвесторов.

Как инвестору, вам не нужно быть экспертом в расшифровке финансовых отчетов и моделировании, но хотя бы свободное владение языком бухгалтерского учета будет иметь большое значение для вашего успеха как инвестора.

В нашей продолжающейся серии статей по бухгалтерскому учету и финансовой отчетности мы собираемся раскрыть секреты бухгалтерских балансов.

Следующее внимание сосредоточено на балансе и компонентах баланса. Каждая компания, как публичная организация, должна подавать бухгалтерский баланс, и структура баланса помогает информировать инвесторов о финансовой устойчивости любой компании.

Помимо финансовой отчетности, такой как банки и страховые компании, чтение баланса компаний довольно просто.

В связи с недавним кризисом, связанным с Covid-19, анализ баланса вернулся на видное место, поскольку инвесторы изучают ликвидность предприятий.Таким компаниям, как Visa, Google, Apple, не нужно сильно беспокоиться о ликвидности в сегодняшнем мире, но многие другие, такие как, например, компании в мире розничной торговли, вынуждены переходить с обычных магазинов на онлайн-покупки. И эта осада только усилилась из-за приказа не выходить из дома.

Анализ баланса может раскрыть ключ к разгадке ликвидности компании и ее способности преодолевать трудности, с которыми сегодня сталкиваются предприятия.

В сегодняшнем посте мы узнаем:

- Разбивка структуры баланса

- Активная сторона уравнения

- Пассивная сторона уравнения

- Капитальная сторона уравнения

Хорошо, давайте погрузимся и раскроем подробнее о структуре баланса.

Разбивка структуры баланса

Баланс — это одна из трех основных финансовых отчетов, которые все публичные компании обязаны подавать. Остальные — это отчет о прибылях и убытках и отчеты о движении денежных средств.

Цель баланса (или отчета о финансовом положении, как его часто называют) — предоставить в определенный момент времени любую информацию, касающуюся активов, принадлежащих компании, а также долей участия в капитале.

Активы представляют собой ценности, которыми владеет компания.Или другие, которые будут получены и могут быть объективно измерены.

Обязательства — это то, что компании должны кредиторам, таким как сотрудники, поставщики, налоговые органы и кредиторы. Обязательства — это обязательства, которые имеют графики, условия и временные рамки, которые определяют, когда, сколько и как часто эти обязательства будут погашены.

Собственный или акционерный капитал состоит из нераспределенной прибыли и денежных средств, внесенных акционерами в обмен на право собственности.

Баланс лучше всего выразить формулой.Формула:

Активы = Обязательства + Собственный капитал

Формула важна, и ее можно рассматривать таким образом. По мере роста продаж будет расти и база активов. Все это требует более высоких уровней запасов, дебиторской задолженности и основных средств, таких как машины, основные средства и оборудование. По мере роста активов компании обязательства и собственный капитал растут синхронно, поскольку финансовые позиции должны оставаться в равновесии в соответствии с уравнением.

То, как активы поддерживаются финансированием или соответствующим ростом кредиторской задолженности, долга и собственного капитала, многое говорит нам о финансовом состоянии компании.

При рассмотрении финансового состояния любой компании мы должны учитывать, что наличие разумного сочетания обязательств и капитала, поддерживающего активы, является признаком финансовой устойчивости компании.

Простым представлением этого уравнения является наличие активов, равных меньшей части обязательств, которые поддерживают эти активы, при большей части капитала, чем обязательства, поддерживающие эти активы. Помните, что доходы, создающие собственный капитал, дешевле, чем доходы, создающие долг.

Причина, по которой мы хотим рассмотреть это уравнение, заключается в том, что долговое финансирование на более высоких уровнях увеличивает риск для ваших инвестиций, поскольку компания, которая борется с возможностью дефолта по этому долгу, возрастает, а также увеличивается риск банкротства.

Бухгалтерский баланс — это моментальный снимок финансового состояния любой публичной компании. Каждый квартальный или годовой отчет будет содержать баланс, и мы должны думать об этих результатах как о замороженных во времени и зависеть от дня.

Стандартные методы бухгалтерского учета позволяют представлять баланс в двух форматах.

- Горизонтальное представление

- Вертикальное представление

Большинство компаний используют вертикальное представление; Фактически, я никогда не видел горизонтальной презентации в публичной компании. Вертикальное представление не позволяет «уравновесить» лист, так как вы не видите, как две стороны уравновешиваются, как в бухгалтерском классе.

Независимо от того, горизонтальное или вертикальное представление, все балансы соответствуют представлению, которое представляет позиции проводок по пяти разделам:

- Оборотные активы

- Внеоборотные активы

- Краткосрочные обязательства

- Долгосрочные обязательства

- Собственный капитал

Таким образом, активы равны:

- Оборотные активы

- Долгосрочные активы

Обязательства: краткосрочные обязательства + долгосрочные обязательства + собственный капитал

Подробнее о каждом из этих компонентов в следующие разделы.

Как я упоминал выше, балансы коммунальных предприятий, банков, страховых компаний, брокерских контор и инвестиционных банков существенно различаются и требуют разного анализа и понимания терминологии, используемой для этих предприятий.

Еще одно примечание по поводу балансов, там незначительная нормализация номенклатуры или наименования указанных ведомостей. Например, одна компания может ссылаться на свой баланс как на «отчет о финансовом состоянии» или «финансовое положение». К сожалению, эта болезнь также распространяется на счета балансов, поэтому нет единообразия в маркировке счетов для баланса.

Хорошо, давайте раскроем каждый раздел баланса и определим различные компоненты каждого из них.

Активная сторона уравнения

Щелкните, чтобы увеличить При работе с нашим балансом мы будем использовать Microsoft (MSFT) в качестве нашего примера.

Краткое примечание об активах для нашего анализа, активы — это экономические ресурсы компании. Компания должна была получить права на указанные активы, и они, вероятно, внесут вклад в будущие чистые денежные потоки Microsoft.

Такие элементы, как денежные средства, несомненно, являются активом, поскольку их покупательная способность представляет собой будущую экономическую выгоду для Microsoft.

Давайте начнем с рассмотрения каждого компонента актива в уравнении структуры баланса.

Примечание о порядке нахождения активов, перечисленных в разделе активов. Счета перечислены в порядке ликвидности или того, как быстро эти активы могут быть конвертированы в наличные. Так, например, дебиторская задолженность более ликвидна, чем запасы.Об этом важно помнить, когда вы анализируете способность компании выполнять свои обязательства.

Раздел активов баланса разделен на два компонента, и мы разберем их по статьям.

- Оборотные активы

- Внеоборотные активы

Оборотные активы

Оборотные активы являются наиболее ликвидными активами, принадлежащими бизнесу, и представляют собой счета или статьи, перечисленные в порядке ликвидности.

Оборотные активы можно рассматривать как активы, которые компания может ликвидировать в течение одного календарного года. Думайте о запасах как о чем-то, что, например, израсходовано в течение одного календарного года.

Важность оборотных активов состоит в том, что они представляют собой средства, которые бизнес может использовать для финансирования повседневных операций в следующем календарном году. Они также считаются ликвидными активами бизнеса.

Давайте теперь посмотрим на счета, связанные с оборотными активами.

Денежные средства и их эквиваленты

Это самые ликвидные из всех активов, поскольку они указаны в первой строке раздела активов.Эквиваленты денежных средств также включены в эту позицию. Эквиваленты денежных средств содержат ценные бумаги, среди прочего, которые являются чрезвычайно краткосрочными, например, на три месяца.

Думайте об этих ценных бумагах как о краткосрочных облигациях, счетах денежного рынка или казначейских обязательствах. Компания использует этот счет для получения небольшого дохода от денежных средств, которые не используются в ближайшем будущем и хотят получить некоторый доход.

Более подробную информацию об эквивалентах денежных средств можно найти в разделе примечаний финансовой отчетности, который обычно указывается как рыночный раздел или инвестиционный раздел.

Microsoft перечисляет 13 576 миллионов долларов наличными и их эквивалентами. Компания также отдельно перечисляет краткосрочные инвестиции, которые, как мы видим, составляют в общей сложности 122 951 миллион долларов. Имейте в виду, что эти ценные бумаги имеют очень краткосрочный характер, и способность быстрой ликвидности имеет первостепенное значение.

Дебиторская задолженность

Дебиторская задолженность учитывает все суммы, причитающиеся компании клиентам, которые компания еще не получила. Обычно из этого счета вычитаются счета безнадежных долгов или клиенты, которые вряд ли будут платить.

По мере получения корпорацией Майкрософт средств от своих клиентов эта учетная запись уменьшается, а денежные средства увеличиваются на ту же сумму, что и собираемые.

Microsoft перечисляет дебиторскую задолженность в размере 32 011 миллионов долларов.

Запасы

Статья строки запасов содержит такие вещи, как сырье, незавершенное производство и готовая продукция. Думайте о запасах как о товарах, ожидающих продажи компанией, будь то автомобили, компьютеры или телефоны.

Во многих компаниях инвентарь может быть самой крупной позицией, указанной в разделе текущих активов.

Затраты, связанные с производством или приобретением товарно-материальных запасов, указаны в строке «Стоимость проданных товаров» отчета о прибылях и убытках.

Microsoft перечисляет запасы на сумму 1895 миллионов долларов в разделе текущих активов.

Прочие оборотные активы

Прочие оборотные активы обычно представляют собой более мелкие статьи, перечисленные в этом всеобъемлющем разделе.

Элементы, такие как авансы, выплачиваемые сотруднику, часть собственности, готовящаяся к продаже, или ограниченные денежные средства или инвестиции.

Microsoft включает прочие оборотные активы на сумму 11 482 миллиона долларов в своем балансе.

Внеоборотные активы

Эти активы представляют собой объекты, которые компания использует в течение длительного срока, например, основные средства или нематериальные активы.

Внеоборотные активы имеют более длительный срок службы, обычно более одного года, и включают, среди прочего, гудвил.

Машины и оборудование (ОС)

Строка основных средств представляет собой основные средства компании.Эта позиция не включает амортизацию, и некоторые компании будут указывать свои ОС в разных позициях, например, заводы, как отдельную позицию.

Счет основных средств будет варьироваться от компании к компании, и для многих компаний это будет самая крупная статья внеоборотных активов.

Microsoft вносит в баланс предприятия, основные средства стоимостью 44 151 миллион долларов.

Деловая репутация

Деловая репутация, вероятно, является одной из наиболее спорных статей, перечисленных в балансе, поскольку она содержит информацию, которая не всегда является наиболее прозрачной и требует некоторого расследования, чтобы определить, из чего она состоит.

Обычно гудвилл выражает нематериальные суммы от чрезмерной покупки другой компании. Объекты, содержащиеся в гудвилле, могут быть собственностью, интеллектуальной собственностью или товарным знаком.

Деловая репутация рассчитывается путем вычитания рыночной стоимости активов и обязательств из покупной цены активов. Компании должны ежегодно проверять стоимость гудвила и регистрировать любые обесценения справедливой стоимости актива.

Деловая репутация Microsoft на 2019 год составляет 43 351 миллион долларов.

Нематериальные активы

Статьи нематериальных активов включают нематериальные основные средства компании. Некоторые из этих элементов могут быть идентифицированы или не идентифицированы, например, патенты, лицензии, секретный соус или формула.

Microsoft перечисляет нематериальные активы на сумму 7 038 миллионов долларов в своем балансе.

На этом завершается раздел активов баланса Microsoft, помните, что другая сторона уравнения должна сбалансировать активы.

Перейдем к разделу пассивов баланса.

Обязательства. Сторона уравнения

Обязательства — это денежные средства, которые компания должна помочь поддержать активы компании. Думайте о них как о счетах, которые поддерживают закупку запасов для продажи товаров, которые продает компания.

Или, например, финансирование этих закупок для запасов.

Помните, что уравнение бухгалтерского учета для баланса означает, что обязательства и собственный капитал должны равняться активам для баланса в финансовом отчете.

Давайте рассмотрим некоторые из статей, наиболее часто встречающихся в разделе пассивов баланса.

Краткосрочные обязательства

Краткосрочные обязательства — это краткосрочные обязательства, срок погашения которых наступает в течение календарного года или операционного цикла. Для погашения краткосрочных обязательств обычно используются оборотные активы, поэтому для определения ликвидности компаний используются такие коэффициенты, как коэффициент текущей ликвидности или коэффициент быстрой ликвидности.

Примеры краткосрочных обязательств включают в себя такие статьи, как:

- Кредиторская задолженность

- Краткосрочная задолженность

- Дивиденды

- Векселя к оплате

- Задолженность по налогу на прибыль

Хорошо, давайте рассмотрим некоторые из наиболее распространенных текущих обязательств.

Кредиторская задолженность

Кредиторская задолженность — это сумма, которую компания должна своим поставщикам за товары или услуги, приобретенные в кредит у своих поставщиков. Ожидается, что кредиторская задолженность будет погашена в течение года покупки и считается самой ликвидной из всех текущих обязательств.

У Microsoft есть кредиторская задолженность в размере 12 530 долларов, указанная на ее балансе.

Текущая часть долгосрочной задолженности

Вышеуказанная статья относится к краткосрочной части долгосрочной задолженности, которую компания должна погасить в течение календарного или операционного года.Например, если компания берет 10-летнюю банковскую ссуду, текущая часть этой ссуды указывается на этом счете.

Краткосрочная задолженность по любым облигациям будет перечислена на этом счете для многих компаний; например, в этой строке указывается любой долг, подлежащий погашению в текущем году.

Также может называться краткосрочной задолженностью; опять же, нет единообразия в маркировке счетов, что может привести к некоторой путанице.

Microsoft перечисляет текущую часть долгосрочного долга в размере 3 749 миллионов долларов.

Доходы будущих периодов

В балансе Microsoft эта статья указана как краткосрочная незаработанная выручка.

Считайте это выручкой, которую компания получила, но не признала, поскольку продажа не завершена в соответствии с правилами бухгалтерского учета.

Microsoft перечисляет краткосрочный нетрудовой доход в размере 36 000 миллионов долларов в своем балансе.

Долгосрочные обязательства

Долгосрочные обязательства — это более долгосрочные обязательства с более длительным сроком погашения, превышающим год.Любая долгосрочная задолженность указана в этой строке и является основным источником расследования для инвесторов.

Долгосрочная задолженность

Этот счет включает в себя всю долгосрочную задолженность в целом, за исключением текущей части, которая подлежит погашению, если она указана в составе текущих обязательств. Долгосрочная задолженность выплачивается в соответствии с графиком долга, который описывает всю задолженность компании и указывает график платежей, а также процентные расходы, общую сумму причитающейся задолженности и график выплат по основной сумме долга.

Вся информация о долгосрочной задолженности приведена в разделе примечаний финансовой отчетности. Здесь вы найдете все, что хотите знать о долгосрочной задолженности компании.

Особо следует отметить в разделе примечаний график погашения долга, этот пункт может иметь большое значение, чтобы помочь вам определить, сколько долга у компании и когда она должна быть погашена на основе денежного потока.

Microsoft перечисляет в балансе долгосрочный долг в размере 59 578 долларов.

Долгосрочные налоги на прибыль

На этом счете указана неуплаченная или балансовая стоимость налогов на прибыль, подлежащих уплате более одного года.Также известен как подлежащий уплате подоходный налог.

Microsoft перечисляет эту статью в своем балансе на сумму 29 342 миллиона долларов.

На этом мы подведем итоги раздела пассивов баланса.

Чтобы обеспечить сбалансированность нашего баланса, нам нужно, чтобы раздел акционерного капитала был равен разнице между активами и обязательствами.

На данный момент Microsoft имеет:

- Общие активы — 301 311 млн долларов

- Общие обязательства — 183 007 долларов

Доля капитала в уравнении

Также именуемые собственным капиталом или собственным капиталом являются требования владельцев на любые активы после долги выплачены.Думайте об этом как о доле владения любыми активами, оставшимися после выплаты долга по этим активам.

Собственный капитал равен активам фирмы за вычетом обязательств.

Акционерный капитал может быть положительным или отрицательным числом, в зависимости от того, имеет ли компания больше или меньше активов, чем обязательства.

Если у компании больше обязательств, чем активов, то собственный капитал компании будет отрицательным. Многие инвесторы, в том числе и ваш покорный слуга, рассматривают отрицательный капитал как рискованное предложение, потому что это означает, что компания должна денег больше, чем активы, создаваемые для компании.

Акционерный капитал

В строке уставного капитала указывается сумма денег, вложенных акционерами в компанию. Как правило, это первоначальный взнос, внесенный собственниками при создании компании.

Они также известны как акционерный капитал, или акционерный капитал, или обыкновенные акции.

Microsoft указывает в своем балансе эту статью как 80,552 миллиона долларов.

Нераспределенная прибыль

Нераспределенная прибыль — это общая сумма прибыли, которую компания решает сохранить после выплаты выкупа акций, дивидендов или выплаты долга.

Каждый квартал компания принимает решения о том, что делать с прибылью компании, хочет ли она вернуть деньги акционерам, выплатить долг или реинвестировать в проекты по развитию компании.

Любая сумма используется для выплаты дивидендов, например, вычитается из нераспределенной прибыли, а любые оставшиеся деньги добавляются к нераспределенной прибыли.

Имейте в виду, что это не реальный счет в банке, а бухгалтерский регистр, который указывает, например, сколько он должен использовать для выплаты дивидендов.Фактическая выплата денег на дивиденды происходит из отчета о движении денежных средств, который является текущим счетом компании.

Более подробную информацию о нераспределенной прибыли можно найти в отчетах о собственном капитале акционеров, которые также содержат всю информацию по всем статьям, относящимся к собственному капиталу. Это заявление может дать вам более подробную информацию, например, о выплате дивидендов компании.

Нераспределенная прибыль Microsoft за 2019 год составила 34 566 миллионов долларов.

На этом мы завершаем обзор раздела баланса акционерного капитала.

Таким образом, чтобы сбалансировать наш отчет, раздел акционерного капитала равен 118 304 долларам.

Тогда все разделы равны следующим суммам:

- Итого активы — 301 311 долларов

- Обязательства — 183 007 долларов

- Акционерный капитал — 118 304 долларов

Liabilites (183 007 долларов) + собственный капитал (118 304 доллара) = 301 311 долларов США на конец

Анализ баланса может дать вам хорошее представление о финансовом состоянии любой компании.Многие инвесторы сосредотачиваются на балансах компаний, которые они покупают, потому что баланс может показать вам, насколько сильна компания в случае спада на рынке.

Учитывая текущее состояние фондового рынка, изучение балансовых отчетов имеет первостепенное значение для определения ликвидности предприятий. Думайте о балансе как о финансовом отчете, который расскажет вам, сколько денег у него под рукой для создания дополнительных активов, сколько будут стоить эти активы и сколько капитала стоит компания.

Многие показатели связаны с балансом, чтобы помочь определить силу и здоровье компании. Среди них:

Изучив структуру баланса и язык статей, а также изучив баланс с использованием вышеуказанных показателей и коэффициентов, вы можете многое узнать о финансовой устойчивости любой компании.

На этом мы завершим обсуждение структуры баланса. Вот ссылки на два других финансовых отчета, если вам интересно:

Я также настоятельно рекомендую научиться объединять всю эту ценную информацию, совершенствуя свою способность анализировать весь годовой отчет (10-k).

Как всегда, спасибо, что нашли время прочитать этот пост, и я надеюсь, что вы найдете что-то ценное в своем инвестиционном путешествии.

Если я могу вам чем-нибудь помочь, не стесняйтесь обращаться к нам.

До следующего раза, берегитесь и будьте осторожны,

Дэйв

Обновлено 8.11.20 — Дэйв Ахерн и Эндрю Сатер

Балансовый отчет | Уэллс Фарго

Основное уравнение

Балансовый отчет представляет финансовое состояние вашего бизнеса в удобном для восприятия формате.Его часто используют в качестве табеля успеваемости вашей компании, чтобы привлечь инвесторов.

«Лучший способ для инвесторов узнать, как вы собираетесь обращаться с их деньгами, — это как вы относитесь к своим деньгам», — говорит Эмили Чейз Смит, эсквайр, автор книги «Финансово опытный предприниматель». «Это похоже на то, как традиционный ипотечный кредитор смотрит на кредитный отчет. Инвестор смотрит на вашу финансовую отчетность, включая ваш баланс и отчет о прибылях и убытках, чтобы увидеть, что происходит в прошлом и что происходит сейчас.«

« Балансовый отчет представляет финансовое состояние вашего бизнеса в удобном для восприятия формате ».Структура балансового отчета построена на базовом уравнении финансового учета:

Активы — Обязательства = Собственный капитал

Вот разбивка этих терминов, а также ценные советы, ресурсы и примеры, которые помогут вам создать моментальный снимок финансовых показателей вашего бизнеса.

Активы

Активы включают стоимость всего, что принадлежит бизнесу и что ему причитается.Кроме того, активы на балансе обычно делятся на оборотные и внеоборотные активы.

Оборотные активы — это денежные средства и те статьи, которые могут стать денежными средствами в течение одного года или менее. Другими словами, вы, скорее всего, окупите эти активы за 12 месяцев или меньше. Текущие активы включают:

- Денежные средства: Доллары, которые у вас есть или в банке или другом финансовом учреждении

- Дебиторская задолженность: Дебиторская задолженность перед вами

- Запасы: Стоимость продуктов, приобретенных компанией бизнес, который будет продан покупателям

- Векселя к получению: Непогашенные ссуды, предоставленные компанией, обычно представленные векселями от клиентов, сотрудников или должностных лиц предприятия

Основные средства, такие как недвижимость и оборудование, классифицируются как «долгосрочные», потому что они с меньшей вероятностью будут проданы в течение одного года или меньше.

Для целей баланса активы будут равняться сумме ваших оборотных и внеоборотных активов за вычетом амортизации этих активов.

Пассивы

На другой стороне уравнения находятся ваши краткосрочные и долгосрочные обязательства, которые представляют собой денежные обязательства перед банками, кредиторами и поставщиками. Краткосрочные обязательства включают кредиторскую задолженность, такую как краткосрочные обязательства, кредиторская задолженность перед поставщиками и кредиторами, а также векселя к оплате другим лицам в течение следующих 12 месяцев.Долгосрочные обязательства, срок погашения которых превышает год, включают остаток по ипотеке, подлежащий выплате сверх текущего года.

Собственный капитал

Последний компонент баланса — это собственный капитал, иногда называемый чистой стоимостью. Это ваши чистые вложения в компанию. Он равен сумме активов за вычетом общих обязательств. Финансовый отчет должен быть сбалансированным, показывая активы, равные обязательствам плюс собственный капитал.

Отчет о прибылях и убытках: прибыль за вычетом убытков

Помимо составления баланса, важно подготовить отчет о прибылях и убытках.Отчет о прибылях и убытках покажет, насколько хорошо работает ваша компания в настоящее время. В каждом отчете представлены доходы и расходы за определенный период. Накладные расходы обычно состоят из многих статей, включая счета за коммунальные услуги и платежную ведомость.

«Владельцы бизнеса должны понимать, с точки зрения отчета о прибылях и убытках, как это видение денежных средств выглядит сегодня и как оно выглядит на завтра и на следующий день», — говорит Чейз Смит. «Например, владелец ресторана должен выйти и купить все свои продукты, нанять свой персонал, иметь накладные расходы в здании и еще не продал никакой еды.»

Подготовка отчетов

Хотя все балансы соответствуют одному и тому же уравнению, типы перечисленных счетов будут различаться в зависимости от типа бизнеса. Производственные компании, такие как розничные торговцы, продают товары потребителям и несут накладные расходы, такие как инвентаризация и Недвижимость. Компании, предоставляющие услуги, такие как парикмахерские или юридические фирмы, продают клиентам услуги, а не товары, поэтому у них обычно нет запасов или сырых продуктов на балансе. Метод и период времени, в который принимается оплата, также могут изменить то, что указано в балансе.

Например, торговая компания может иметь кредиторскую задолженность перед оптовой компанией за закупку продуктов, в то время как сервисная компания может иметь выручку за услуги к получению за уже предоставленные услуги.

Выбор времени для выписки отчетов

Балансы обычно составляются в конце отчетных периодов: ежемесячно, ежеквартально или ежегодно. Точно проанализируйте эту финансовую отчетность, чтобы получить четкое представление о ваших денежных потоках.

«Владельцы бизнеса действительно должны понимать, как баланс отражает то, что на самом деле происходит в их бизнесе, потому что он может выглядеть намного более радужным, чем то, что происходит с наличностью в бизнесе», — говорит Чейз Смит.«Допустим, вы занимаетесь бизнесом, основанным на продуктах, и продаете Costco. Вы можете предоставить этот продукт Costco в январе, но не получите за него плату до марта».

Бухгалтерский баланс отдельно не отражает эту задержку в поступлении денежных средств. Таким образом, отчеты о прибылях и убытках и отчеты о движении денежных средств являются ключом к получению полного представления о финансах вашего малого бизнеса.

Полезные ресурсы

Балансы можно легко создать, даже если вы не являетесь специалистом в области бухгалтерского учета.Администрация малого бизнеса США (SBA) предлагает бесплатный 30-минутный курс «Введение в бухгалтерский учет». SCORE предоставляет загружаемый шаблон баланса, в котором перечислены категории финансового отчета.

Бухгалтеры и сертифицированные бухгалтеры (CPAs) также могут быть неоценимыми. Чейз Смит рекомендует нанять бухгалтера для повседневного учета, но предлагает использовать CPA для подготовки и анализа отчетов, которые помогут спланировать свое финансовое будущее.

Информация и обзоры носят общий характер и не являются юридическими, налоговыми или инвестиционными советами.Wells Fargo не дает никаких гарантий относительно точности или полноты информации, включая, помимо прочего, информацию, предоставленную третьими сторонами; не поддерживает описанные здесь компании, продукты или услуги, не принадлежащие Wells Fargo; и не несет ответственности за использование вами этой информации. Информация и предложения относительно управления бизнес-рисками и защитных мер не обязательно отражают деловую практику или опыт Wells Fargo. Пожалуйста, свяжитесь с вашим собственным юридическим, налоговым или финансовым консультантом относительно конкретных потребностей вашего бизнеса, прежде чем предпринимать какие-либо действия на основе этой информации.

Все кредитные решения подлежат утверждению. Для кредитных продуктов SBA также требуется право на участие в программе SBA.

Кредитор равного жилищного строительства

Средний остаток на текущем счете в США в 2021 году: демографическая разбивка

Согласно данным обследования потребительских финансов Федеральной резервной системы за 2016 год, средний баланс текущего счета для домашних хозяйств в США составлял 3400 долларов США , а средний баланс — долларов США 10 545 долларов США.Средний показатель был намного выше медианного из-за присутствия в опросе некоторых домохозяйств с чрезвычайно высоким доходом. Для более подробного изучения сумм, которые большинство людей хранит на своих текущих счетах, мы разделили цифры на несколько различных демографических групп.

Средний остаток на текущем счете в США

Обзор потребительских финансов проводится и публикуется каждые три года, последний раз в 2016 году. Согласно Федеральной резервной системе, «данные исследования включают информацию о балансах семей, пенсиях, доходах и демографических характеристиках.«Данные за предыдущие годы SCF показывают значительные изменения в остатках на текущих счетах с 2001 года. Наш анализ среднего остатка на сберегательных счетах, основанный на тех же данных, можно найти здесь.

| 2016 | 10 545 долл. США | 3 400 долл. США | + 17,2% | ||||

| 2013 | 9 132 долл. США | 2 900 долл. США | |||||

| 2007 | 6 203 долл. США | 3 368 долл. США | +5.1% | ||||

| 2004 | 7 382 долл. США | 3 206 долл. США | + 16,2% | ||||

| 2001 | 6 404 долл. США | 2 758 долл. США | -3,5% |

| Менее 25 000 долл. США | 2 018 долл. США | 2388 долл. США | -15,5% | |

| 25 000 долл. США — 44 999 долл. США | 4 303 долл. США | долл. США | долл. США,492 | + 29,0% |

| 70 000–114 999 долл. США | 8 593 долл. США | 8 110 долл. США | + 6,0% | |

| 115 000–159 999 долл. США | 12 966 долл. США | 11 731 905.3% | ||

| 160 000 долл. США + | 42 253 долл. США | 44 351 долл. США | -4,7% |

В среднем, остатки на текущих счетах в группе с самым высоким доходом намного превышают остатки в любой другой группе. Эта конечная группа доходов включает очень широкий диапазон доходов, при этом выбросы с чрезвычайно высокими доходами искажают средний уровень. Между тем, средний баланс текущего счета удваивается с каждой последующей группой дохода, за исключением домохозяйств, зарабатывающих 160 000 долларов и более в год.

На другом конце диапазона доходов около 27% участников с доходом менее 25 000 долларов США сообщили, что у них вообще нет текущих счетов, что свидетельствует о большем потреблении альтернативных финансовых услуг и предоплаченных дебетовых карт в этой группе.

Средний остаток на текущем счете по возрасту

Когда мы изучаем средние текущие балансы по разным возрастным группам, мы обычно обнаружили, что у более старых домохозяйств балансы больше. В период с 2013 по 2016 год в большинстве возрастных групп средний остаток на текущих счетах увеличился.Средний показатель домохозяйств моложе 35 лет изменился незначительно, и, по данным последнего исследования, он составил 4013 долларов.

Проверка остатков на текущих счетах в США по возрасту, 2013-2016 гг.

| Меньше 35 | 4013 долларов | 4 058 | -1,1% |

| 35-44 | 9,593 долл. + 11.9% | ||

| 55-64 | 11 098 долл. США | 10 004 долл. США | +10.9% |

| 65-74 | 15752 долл. | 16 477 долл. | -4,4% |

| 75+ | 15 803 долл. | 12 068 | + 30,9% |

Здесь данные показывают, что по мере взросления люди оставляют на своих текущих счетах все больше и больше. Из четырех оцениваемых нами демографических факторов группировка по возрасту привела к наименьшему расхождению между средним и медианным значениями баланса.

Согласно SCF за 2016 год, средний чековый баланс достигает пика на уровне 7600 долларов для американцев в возрасте 75 лет и старше, в то время как медианы для всех групп в возрасте до 45 лет падают ниже национального медианного баланса в 3400 долларов.Разрыв между медианным и средним остатками на текущих счетах несколько увеличивался для групп с возрастом.

Средний остаток на текущем счете по полу