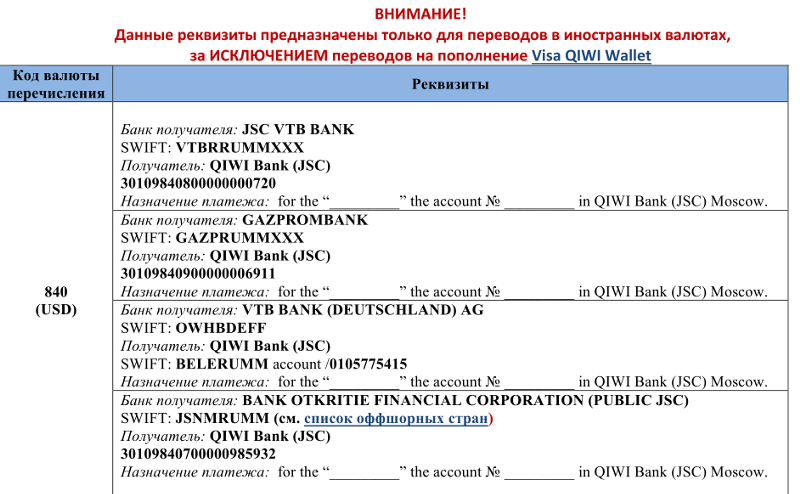

Как перевести деньги в валюте

Должен ли получатель предоставлять подтверждающие документы для зачисления валютного перевода?

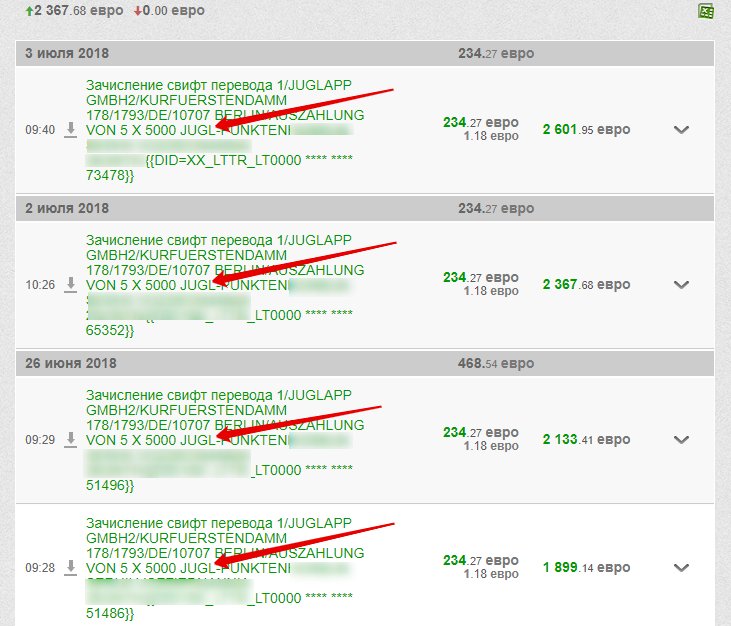

Входящие переводы в валюте банк зачисляет сразу при поступлении, не требуя документов у получателя. Если банку потребуются документы, то он запросит их уже после зачисления.

Цель перевода должен предоставить отправитель в назначении перевода. Например, если перевод связан с продажей товара или услуги, то в назначении перевода должна быть краткая информация о договоре купли-продажи, дата и номер договора и предмет договора.

Для некоторых видов переводов документы и подробности не нужны — достаточно того, что в назначении будет указано:

перевод собственных средств с других счетов или от брокеров;

перевод от близких родственников;

безвозмездный платеж.

Если вы получаете перевод, связанный с займом, то в назначении платежа должно быть указано:

цель перевода — выдача или получение займа;

краткая информация о договоре займа.

В редких случаях, если из комментария к переводу банк не может установить его экономическую суть, то может запросить документы, которые подтвердят законность перевода. Ниже для примера перечислим самые распространенные случаи.

Какие документы могут запросить при входящем валютном переводе:

| Цель перевода | Подтверждающие документы |

|---|---|

| Договор займа | |

| Продажа ценных бумаг или получение дивидендов от ценных бумаг | Договор купли-продажиИли устав компании, где вы указаны владельцем определенного количества ценных бумаг, которые продаете |

| Продажа долей или получение дивидендов с них | Договор купли-продажиИли устав, где вы указаны владельцем определенного количества ценных бумаг, которые продаете |

tableCell»>Возврат ранее выданного вами займа

tableCell»>Возврат ранее выданного вами займаЦель перевода

Подтверждающие документы

Возврат ранее выданного вами займа

Договор займа

Продажа ценных бумаг или получение дивидендов от ценных бумаг

Договор купли-продажиИли устав компании, где вы указаны владельцем определенного количества ценных бумаг, которые продаете

Продажа долей или получение дивидендов с них

Договор купли-продажиИли устав, где вы указаны владельцем определенного количества ценных бумаг, которые продаете

Можно ли отключить Россию от SWIFT и чем это грозит?

- Алексей Калмыков

- Би-би-си

Автор фото, AFP

Подпись к фото,У SWIFT есть альтернативы. Например — факс

Например — факс

Фраза «отключение России от SWIFT» вновь зазвучала в новостях в связи с угрозами США наказать Кремль в случае нового нападения на Украину. Такой шаг чреват потерями для экономики России, и чиновники даже сравнивают его с объявлением войны. Однако подобные санкции ввести очень непросто, а на гражданах они почти не скажутся. И вот почему.

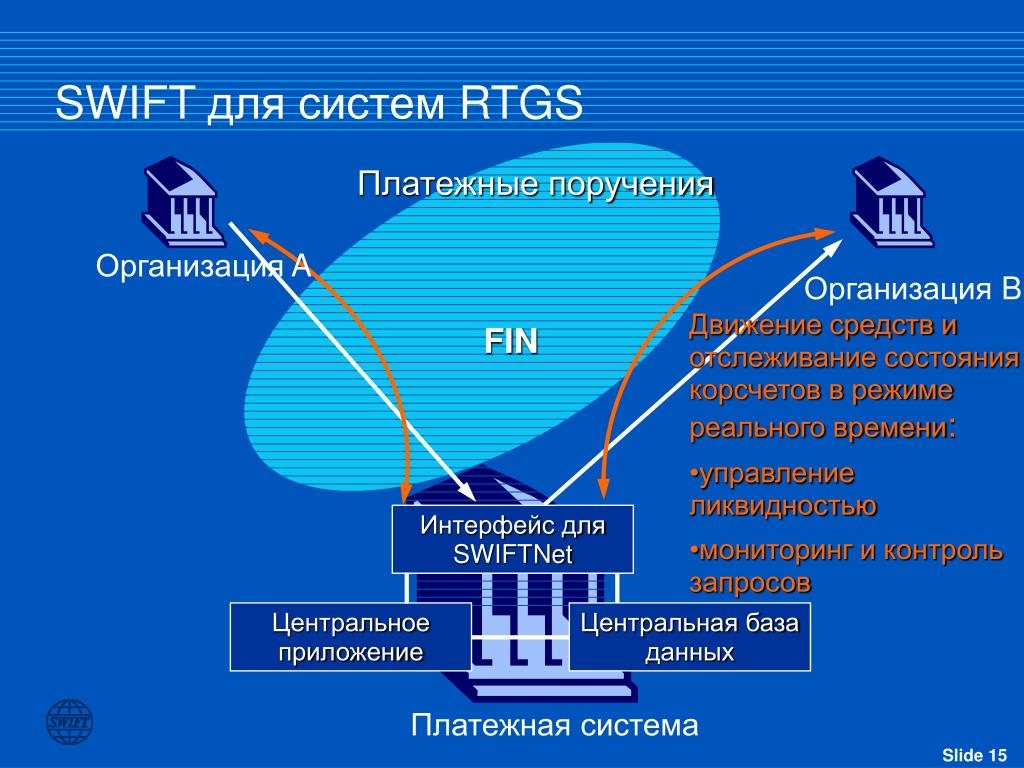

Что такое SWIFT и чем он похож на WhatsApp

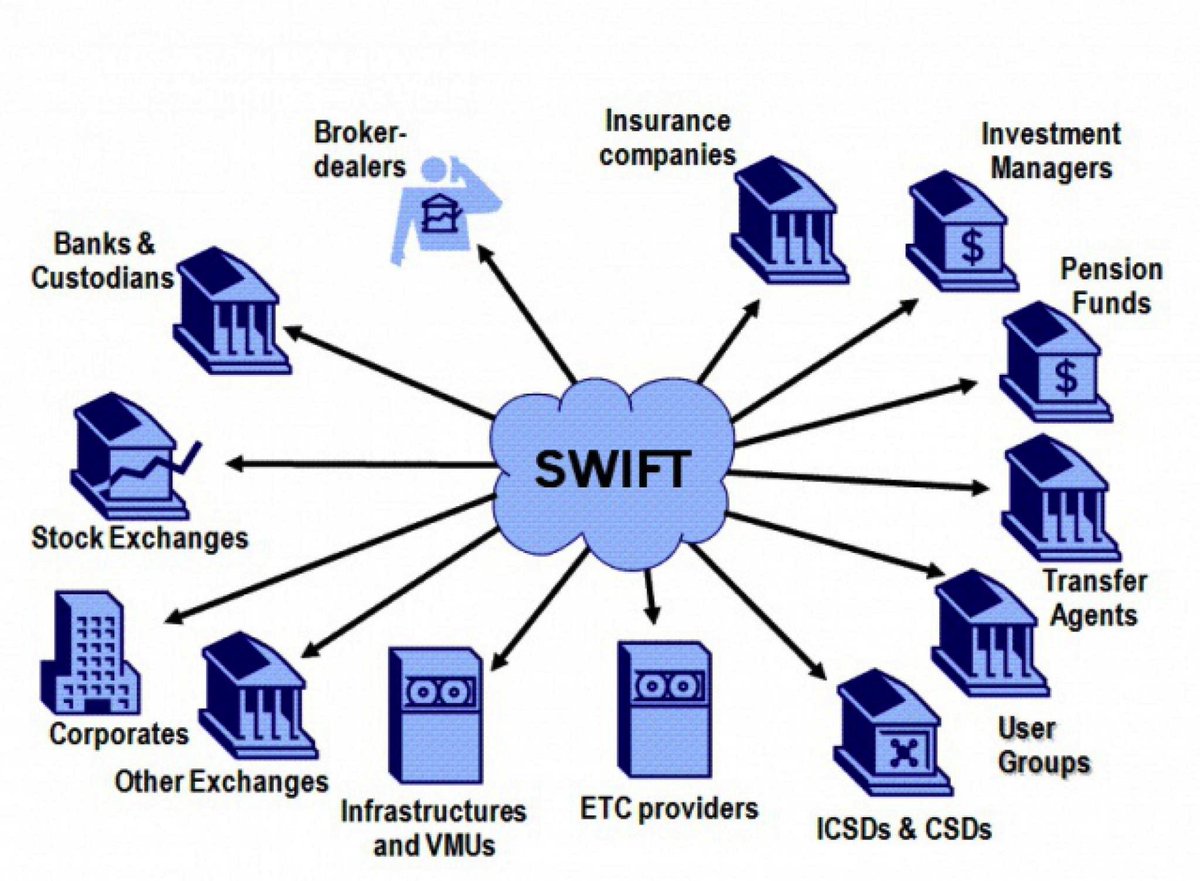

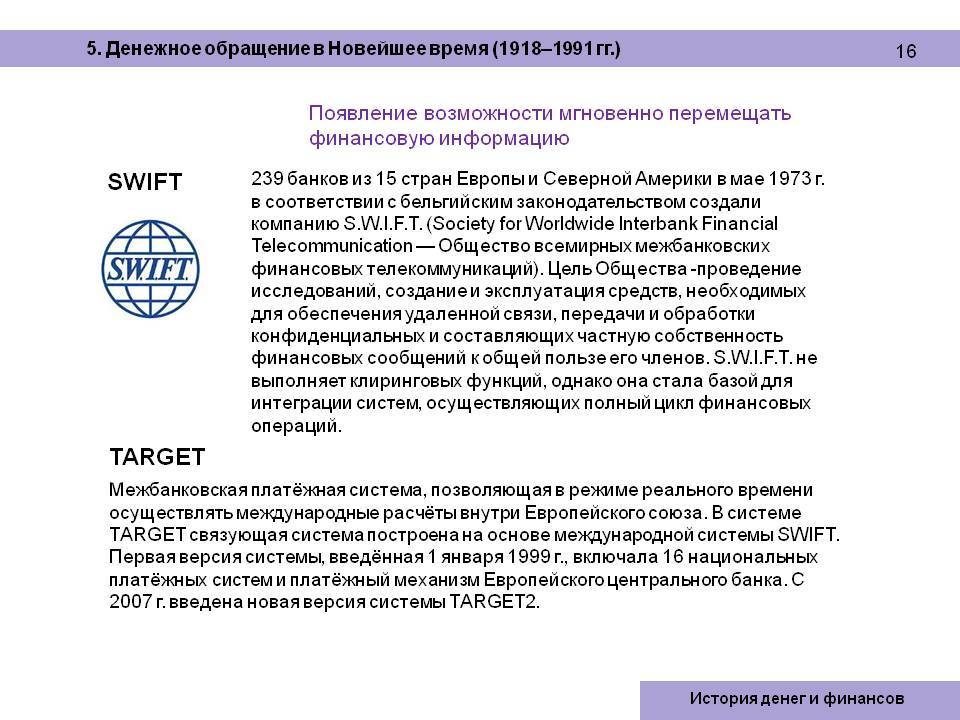

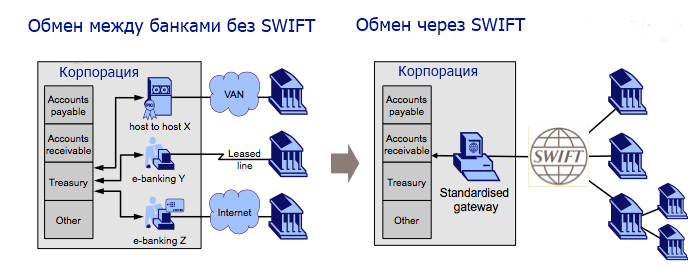

SWIFT — фактически мессенджер, в котором финансисты всего мира обмениваются платежными поручениями, подтверждениями сделок и другой финансовой документацией. Это не платежная система, но главный и единственный универсальный канал передачи распоряжений о переводе денег и других ценностей между 11 тысячами финансовых и нефинансовых организаций практически во всех странах планеты. В год через SWIFT пересылается более 5 млрд таких сообщений.

В отдельных странах — от США до России — есть собственные системы внутренних коммуникаций между банками, однако даже там многие предпочитают использовать SWIFT, поскольку удобнее, да и все распоряжения о платежах в иностранной валюте все равно отправляются через эту систему.

Можно провести очень грубую бытовую аналогию. Зачем городить огород и общаться с бабушкой в Viber, c соседями — в WhatsApp, с друзьями — в Telegram, а с коллегами — в Slack, если есть один проверенный и надежный канал связи, к которому все в любом случае подключены? Для банков это — SWIFT.

Но отключение от него не отменяет других каналов связи. В конце концов SWIFT пришел на смену телефону, пневмопочте и телексу в 1973 году, а с тех пор мир пережил несколько революций в телекоммуникациях и шифровании — от факса и имейла до блокчейна.

Почему отключить Россию от SWIFT по требованию США непросто и вряд ли возможно

По двум основным причинам.

Автор фото, AFP

Подпись к фото,Штаб-квартира SWIFT в Брюсселе. Неподалеку расквартированы другие символы послевоенного мироустройства — Еврокомиссия и НАТО

Во-первых, SWIFT — независимый частный кооператив, которым владеют 3,5 тысячи его членов — банков и финансовых организаций. Он базируется под Брюсселем в сердце Европы, надзор за ним отдан центробанкам 10 крупнейших западных экономик. Он неподвластен США и очень резко противится тому, чтобы его использовали как инструмент санкций.

Он базируется под Брюсселем в сердце Европы, надзор за ним отдан центробанкам 10 крупнейших западных экономик. Он неподвластен США и очень резко противится тому, чтобы его использовали как инструмент санкций.

Лишь пару раз США удалось это. Против Ирана и Северной Кореи — но оба раза эти страны попали под санкции международного сообщества, и самое главное — Европейского союза.

Как бельгийская организация, SWIFT был вынужден подчиниться и отключить банки, против которых ЕС ввел санкции.

Однако когда речь зашла о России после аннексии Крыма в 2014 году, SWIFT предпринял несвойственный ему демарш и выпустил заявление с требованием прекратить давить на него — и с обещанием игнорировать любые отдельные призывы отключать банки.

SWIFT подчеркивает все время, что он лишь предоставляет каналы связи и не собирается быть инструментом санкций против кого бы то ни было. Единственный способ заставить его отключить банк — это решение Европейского парламента, утвержденное властями Бельгии. А не требования США или других стран.

А не требования США или других стран.

Что может в этой ситуации сделать США в обход ЕС? Пригрозить санкциями уже самому SWIFT. Правда, это уже раздор между союзниками.

Во-вторых, отключить Россию непросто еще и потому, что политически это — палка о двух концах. Она несет серьезные риски и для Запада. Вот почему.

Платежи, проходящие через SWIFT, прозрачны для американских спецслужб, и полный уход российских международных банковских расчетов из западной электронной системы в альтернативную тень усложнит жизнь разведке США.

Но это полбеды. Есть и глобальные последствия.

Автор фото, AFP

Подпись к фото,Лидеры России и Китая Владимир Путин и Си Цзиньпин разделяют стремление избавить мир от гегемонии США и доллара

Запад долго создавал институты глобализации, вроде МВФ и Всемирного банка, и использование одного из инструментов объединения мира в политических целях приведет к фрагментации и торможению на том пути, который мир под руководством Запада избрал для себя после Второй мировой войны.

Первые признаки уже налицо — Россия и Китай сокращают долю доллара в расчетах и резервах и не единожды уже заикались о создании собственной системы межбанковских платежей.

Так что отключение от SWIFT России — одного из пяти постоянных членов Совета Безопасности ООН, ядерной державы и крупнейшего поставщика энергоресурсов в Европу — будет иметь серьезные последствия не только для российской экономики, но и для мирового порядка.

Выражаясь словами ныне отбывающего срок российского экс-министра Алексея Улюкаева, это «безумие и военные действия на самом деле». А также полный разрыв отношений, вплоть до высылки послов, и новая холодная война между Россией и США, предупреждал госбанкир Андрей Костин в январе 2015-го в Давосе.

Чем чревато отключение SWIFT для российских банков и экономики

Ростом издержек — финансовых и, главное, репутационных.

Бывший министр финансов России Алексей Кудрин говорил в 2014 году, что потеря доступа к SWIFT нанесет стране ущерб, сопоставимый с 5% годового объема ее экономики. Правда, с тех пор Россия подготовилась к такому развитию событий, поэтому удар будет смягчен, но все равно отправит бизнес и банки в нокдаун. По двум главным причинам.

Правда, с тех пор Россия подготовилась к такому развитию событий, поэтому удар будет смягчен, но все равно отправит бизнес и банки в нокдаун. По двум главным причинам.

Автор фото, AFP

Поскольку все три дата-центра SWIFT находятся за пределами России (в США, Нидерландах и Швейцарии), все сообщения российских банков улетают за границу, даже если свифтовка предназначена другому российскому банку или казначейству российской компании через дорогу.

Поэтому отключение от SWIFT сродни ситуации, когда банку отключили международную телефонную линию или перерезали интернет-кабель, по которому он отдает распоряжения о переводах денег, драгоценных металлов и ценных бумаг со своих счетов в других банках. Неудобно, но не конец света. Можно письмом, конечно, или факсом — но это долго и дорого.

Это первая проблема. Перевод банковского обслуживания в каменный век, удорожание и резкое замедление финансовых потоков в эпоху глобальной торговли и международных технологических и сбытовых цепочек нанесет серьезный удар по бизнесу.

Вторая проблема — репутационная.

Страновые санкции, вынуждавшие SWIFT отключать банки, вводились до сих пор только против Ирана и Северной Кореи. Если Россия окажется в компании отъявленных отщепенцев международного сообщества, то многие западные банки и компании сами откажутся от работы в стране и сотрудничества с российским бизнесом и государством.

Смогут ли россияне расплачиваться картами в России и открывать валютные счета в случае отключения SWIFT?

Если коротко — да, смогут.

После аннексии Крыма в 2014 году, когда Россия попала под санкции и над ней нависла угроза отключения от SWIFT, российский ЦБ создал собственный аналог для обмена платежными поручениями между российскими банками со звучным названием СПФС. Им пользуются некоторые, но пока SWIFT работает, большинство предпочитает общаться в единой и привычной системе. Но если надо — перейдут на свою.

Поскольку россияне рассчитываются между собой только в рублях, необходимости отправлять поручения об их операциях в банки-корреспонденты за границей нет, а значит, и отключение SWIFT задержки внутренних рублевых платежей не вызовет.

Автор фото, AFP

Аналогичная ситуация с платежными картами. Международные лидеры Visa и MasterCard еще в 2015 году договорились перевести процессинг и клиринг внутрироссийских платежей в Россию. Но если что — в стране есть собственная национальная платежная система «Мир».

Что касается счетов в иностранной валюте, то опять же, отключение банка от SWIFT не заставит вкладчиков конвертировать все сбережения в рубли. Поскольку SWIFT лишь пересылает поручения в банки-корреспонденты, в которых у российских банков открыты соответствующие корреспондентские счета в долларах, евро, фунтах или юанях. То есть, технически отключение от SWIFT лишь затрудняет передачу распоряжений о переводе этих денег на другие счета, но не вынуждает отказываться от них.

Если США и Евросоюз захотят ограничить доступ россиян к долларам и евро, для этого у них есть дубина покрепче отключения SWIFT — прямые санкции против российских банков и компаний, которые лишат их возможности открывать корреспондентские счета в западных банках и, следовательно, проводить валютные операции.

Пока она используется очень избирательно против тех, кого США считают близкими к Кремлю, вроде банка «Россия». А счета, депозиты и расчеты в рублях вообще никак не зависят от международных систем, будь то SWIFT, TARGET2 или «Фейсбук».

К системе SWIFT подключены не страны целиком, а каждый банк в отдельности. Поэтому возможен и половинчатый вариант, когда часть российских банков сохранят доступ к системе даже в случае отключения от нее госбанков и госкомпаний.

Директор российской национальной ассоциации SWIFT Роман Чернов так описывал последствия возможного отключения в интервью «Коммерсанту» в декабре 2014 года, когда бурно обсуждались предложения перекрыть этот канал для российских банков.

«Я вам скажу, что будет: в стране это практически ни на чем не отразится, рядовой клиент банка этого не заметит. А для взаимодействия с иностранными контрагентами альтернативы SWIFT практически нет. Российские компании, российские банки не смогут управлять корсчетами, открытыми в иностранных банках. Может быть, есть варианты — факс, другие допотопные способы передачи сообщений, но это все каменный век», — говорил он.

Может быть, есть варианты — факс, другие допотопные способы передачи сообщений, но это все каменный век», — говорил он.

«Отключение России от SWIFT — это «последний патрон»

Агентство Bloomberg, ссылаясь на свои источники, сообщило 7 декабря, что США и ЕС изучают возможность ряда ограничений для России. В случае, если Россия «нападет» на Украину. Эта тема возникла в преддверии видеосаммита лидеров Владимира Путина и Джо Байдена.

Самое радикальное из обсуждаемых санкций — запрет для российского бизнеса и банков доступ к системе международных финансовых платежей SWIFT. Не исключено, что США и ЕС готовятся ограничить Россию в обмене валют и запретить инвесторам приобретать российские госбумаги на вторичном рынке.

Накануне телеканал CNN также сообщил о потенциальных жестких санкциях Вашингтона в случае якобы готовящегося «вторжения» России на Украину. Среди них также упоминалось отключение России от SWIFT.

Пресс-секретарь президента РФ Дмитрий Песков назвал сообщения такого рода истерикой. «Скорее, это не новости, а продолжение информационной истерики, которую мы в эти дни наблюдаем в СМИ», — заявил представитель Кремля.

«Скорее, это не новости, а продолжение информационной истерики, которую мы в эти дни наблюдаем в СМИ», — заявил представитель Кремля.

С открытыми картами

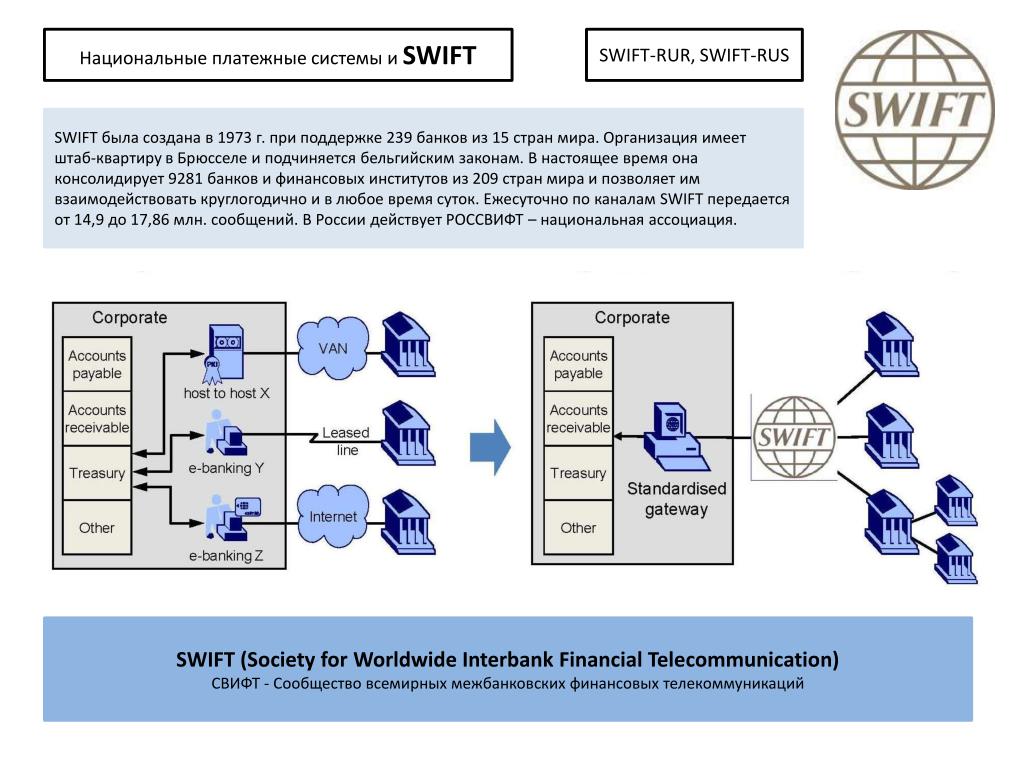

SWIFT — международная межбанковская система передачи информации и совершения платежей. Она была сформирована еще в 1973 году. К ней подключены 11 тысяч кредитных организаций в 220 странах. Ежедневно система обеспечивает прохождение около миллиона финансовых операций.

Отключение от SWIFT — эта угроза среди прочих рестрикций всегда воспринималась российскими участниками финансового рынка как одна из наиболее жестких, говорит руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая. «Ведь отключение от SWIFT затронет в России все международные расчеты, то есть и экспортеров, и импортеров. Это повысит транзакционные издержки, которые перейдут в цены конечной продукции, сделав ее менее доступной для потребителей», — говорит Беленькая.

Международный финансовый консультант FCP Financial Management Ltd Исаак Беккер предлагает рассматривать проблему отключения России от SWIFT под метафоричным углом. «Когда в преферанс играют профессионалы, то они зачастую после раздачи открывают карты и сразу видят весь «расклад» без продолжения игры. Полагаю, что что-то подобное произойдет и сегодня. Будут вскрыты «карты» и собеседники начнут договариваться. Некоторые аргументы видим и мы с вами. Но, конечно, не все. Тем более те из них, за которые будет идти основной спор», — говорит Беккер.

«Когда в преферанс играют профессионалы, то они зачастую после раздачи открывают карты и сразу видят весь «расклад» без продолжения игры. Полагаю, что что-то подобное произойдет и сегодня. Будут вскрыты «карты» и собеседники начнут договариваться. Некоторые аргументы видим и мы с вами. Но, конечно, не все. Тем более те из них, за которые будет идти основной спор», — говорит Беккер.

Он предполагает, что до отключения от SWIFT дело все-таки не дойдет. «Карты» на столе покажут сторонам, что явного преимущество ни у кого нет, отключение от SWIFT — обоюдоострое оружие, и лучше в очередной раз сойтись на временном компромиссе. А это значит, что еще не время использовать «последний патрон» в виде отключения нашей страны от SWIFT», — говорит эксперт.

Как крайне невысокую оценивает вероятность отключения от SWIFT и директор по инвестициям компании LockoInvest Дмитрий Полевой. «Если же это произойдет, то пострадают буквально все секторы экономики, которые имеют те или иные операции в валюте. Наиболее сильно, конечно, финансовый сектор и экспортеры, которым будет проблематично рассчитываться за поставки сырья», — говорит Полевой.

Наиболее сильно, конечно, финансовый сектор и экспортеры, которым будет проблематично рассчитываться за поставки сырья», — говорит Полевой.

Два сценария после отключения

В случае, если США и Евросоюз все-таки введут санкции и отключат российский бизнес от SWIFT, то возможны два варианта развития событий. Первый — переход банков на двусторонние платежи.

Банки в России и за рубежом могут заключать двусторонние отношения и устанавливать между собой онлайн-систему транзакций по корреспондентским счетам, уточняет доцент экономического факультета РУДН Андрей Гиринский. «Такая система платежей использует шаблоны близкие по функционалу к SWIFT, но будет независима от нее. И она позволит хотя бы на какое-то время дать альтернативное решение проблемы, минимизировать ущерб от запретов», — говорит Гиринский.

Возможно, придется возвращаться к более архаичным вариантам – например, Telex, если это будет приемлемо для банков-контрагентов, добавляет Беленькая из «Финам».

Второй вариант на случай отключения России от SWIFT — обход запрета на транзакции при помощи отечественного аналога.

В России создана Система передачи финансовых сообщений (СПФС) Банка России, напоминает Беленькая из «Финам». «Внутрироссийский трафик SWIFT можно будет легко переключить на СПФС. Однако основной потенциальной проблемой является обработка международных транзакций, и пока ничего не известно о решении, которое могло бы стать полноценным аналогом SWIFT для обмена данными по платежам в международном масштабе», — объясняет она.

Система СПФС активно развивается, в нее входят уже 332 кредитных учреждения, но в основном это российские банки, уточняет ведущий аналитик инвесткомпании «Арикапитал» Сергей Суверов.

Впрочем, в суверенный аналог SWIFT входят и финансовые структуры постсоветского пространства — Белоруссии, Киргизии, Казахстана, Армении, Таджикистана, а также Кубы.

В СПФС зарегистрированы также подразделения некоторых иностранных банков — Росбанка и Райффайзенбанка, что дает некоторую надежду на международные проводки. В том числе самые востребованные — с европейскими партнерами», — говорит Суверов.

Многое будет зависеть от того, как именно будет происходить отключение от SWIFT, если оно все-таки состоится, добавляет Суверов. «Отключат ли только российские госбанки или же частные тоже? А что будет с иностранными банками, которые работают в России? Маловероятно, что под каток попадут и они. По крайней мере, не сразу», — говорит Суверов.

Полевой из LockoInvest также считает, что будет крайне сложно или даже невозможно обойти SWIFT. «Особенно под угрозой вторичных санкций со стороны США. Даже наши партнеры — Китай, Индия и другие страны — вряд ли будут рисковать своей экономикой ради помощи России», — говорит Полевой.

Он считает, что опыт текущих санкций Запада против России отчетливо показал – никакого значимого притока финансовых ресурсов из Азии и других дружественных регионов не было и быть не могло. «Все наши региональные союзы позволят лишь торговать в локальных валютах, но компенсировать общий ущерб однозначно не смогут – масштабы операций разные», — заключает Полевой.

США прокомментировали заявления об отказе отключить Россию от SWIFT: Госэкономика: Экономика: Lenta.ru

Белый дом прокомментировал заявления газеты Handelsblatt о том, что США и Европа отказались отключать Россию от международной межбанковской системы SWIFT. Как заявил представитель Совета национальной безопасности американской администрации, этот вариант не исключен в случае якобы готовящегося вторжения на Украину, передает ТАСС.

Ни один вариант не исключен. Мы продолжаем очень тесно консультироваться с европейскими коллегами по поводу серьезных последствий для РФ в случае ее дальнейшего вторжения на Украину

Представитель Совета национальной безопасности Белого домаРанее издание Handelsblatt сообщило, что Европа и США передумали отключать Россию от SWIFT и тем самым отрезать ее от мировых финансовых потоков. Вместо этого в рамках новых санкций готовятся крупные экономические штрафы против крупнейших российских банков.

Материалы по теме:

Реакция Германии

В правительстве Германии также прокомментировали сообщения издания о планируемом отказе отключить Россию от SWIFT. Руководство ФРГ не считает нужным говорить о санкционном давлении параллельно с важными переговорами с Москвой.

Руководство ФРГ не считает нужным говорить о санкционном давлении параллельно с важными переговорами с Москвой.

Сейчас фаза важных переговоров со всеми участниками. Сейчас, с точки зрения федерального правительства, неподходящий момент для спекуляций на тему возможных санкционных мер

Представитель правительства ФРГРанее глава Восточного комитета немецкой экономики Оливер Хермес заявил, что отключение Москвы от SWIFT создаст значительные проблемы для экономики западных государств. Он также отметил, что если Россию отключат от международной системы платежей, то Москва усилит свои экономические связи с Пекином.

Планы по отключению России от SWIFT

SWIFT — это международная организация, которая контролирует крупнейшую межбанковскую систему обмена информацией. Сервис позволяет банкам всего мира быстро и безопасно переводить деньги друг другу.

16 декабря депутаты Европейского парламента заявили, что в случае агрессии в адрес Украины против России следует ввести расширенный пакет санкций, в числе которых должно быть отключение страны от платежной системы SWIFT. Позднее в этот же день агентство Bloomberg со ссылкой на собеседников, знакомых с готовящимся пакетом ограничительных мер, сообщало, что западные страны считают проблематичным отключение России от системы SWIFT в рамках санкций за якобы возможную эскалацию ситуации на границе с Украиной.

Позднее в этот же день агентство Bloomberg со ссылкой на собеседников, знакомых с готовящимся пакетом ограничительных мер, сообщало, что западные страны считают проблематичным отключение России от системы SWIFT в рамках санкций за якобы возможную эскалацию ситуации на границе с Украиной.

14 января сенатор-республиканец Конгресса США Марко Рубио опубликовал собственный проект санкций против России, на случай вторжения российских войск на Украину. Согласно проекту, президент США обязан запретить операции американских граждан и юрлиц с российскими компаниями в энергетическом, финансовом, горнодобывающем и аэрокосмическом секторах. Если SWIFT самостоятельно не прекратит предоставление услуг российским банкам и компаниям, в отношении системы платежей также необходимо ввести санкции.

Будущий лидер германского Христианско-демократического союза (ХДС) Фридрих Мерц заявил, что ограничение доступа России к международной межбанковской системе SWIFT будет иметь эффект, сравнимый с «атомной бомбой» для денежного рынка. Политик заявил, что такое решение нанесет ущерб не только России, но и Германии как крупной экспортной державе.

Политик заявил, что такое решение нанесет ущерб не только России, но и Германии как крупной экспортной державе.

Материалы по теме:

Реакция в России

Замглавы экономического комитета Совета Федерации Иван Абрамов заявил РИА Новости, что западным странам не выгодны проблемы в банковской системе России, поскольку там зачастую участвует капитал европейских стран.

По мнению сенатора, введение санкций против российских банков станет проблемой для их инициаторов. Он назвал «выстрелом в ногу» для ЕС и США обсуждаемое отключение России от SWIFT.

Видимо, они думали, что возьмут нас «на слабо». Но они понимают, что у нас есть другие запасные варианты. Кроме того, при введении подобных односторонних санкций против России мы будем вынуждены создавать свою альтернативную систему, которая впоследствии создаст им конкуренцию

Иван Абрамов Замглавы экономического комитета Совета ФедерацииГлава комитета Госдумы по международным делам Леонид Слуцкий отказался связать переговоры России и США по стратегической безопасности с возможными антироссийскими санкциями. Он указал, что не следует говорить о результатах диалога в контексте тех или иных ограничений со стороны западных стран. Депутат подчеркнул, что любые санкции деструктивны, и на ограничительные меры, будь они смягченными или нет, Россия даст адекватный ответ.

Он указал, что не следует говорить о результатах диалога в контексте тех или иных ограничений со стороны западных стран. Депутат подчеркнул, что любые санкции деструктивны, и на ограничительные меры, будь они смягченными или нет, Россия даст адекватный ответ.

Переводы за рубеж

Отправляйте валюту в другую страну комфортно, быстро и выгодно – оплачивайте лечение или учебу, бронируйте отели, покупайте товары, переводите деньги родным и друзьям

Комфортно:

Широкая линейка валют для выгодных переводов – доллары США, евро, гонконгские доллары, австралийские доллары, новозеландские доллары, канадские доллары, фунты стерлингов, швейцарские франки, японские иены, корейские воны, тайские баты, китайские юани, вьетнамские донги

Выгодно:

Минимальный курс обмена при конвертации для дальнейшего перевода

Быстро:

Переводы валюты по России доставляются в течение 1–2 дней*. По миру – 2-3 дня

По миру – 2-3 дня

*Переводы в иностранной валюте по России осуществляются только со счета на свое имя, либо в пользу физических лиц-резидентов РФ, являющихся близкими родственниками (мать, отец, дети, муж, жена и т. д.), с предоставлением подтверждающих документов на родство

Перевод за пределы Банка

в адрес MUFG BANK LTD и Sumitomo Mitsui Banking Corporation в офисах Банка:

| Сумма перевода | Комиссия |

|---|---|

| до 400 000 JPY | 3 500 JPY |

| от 400 001 до 700 000 JPY | 4 000 JPY |

| от 700 001 до 1 500 000 JPY | 4 500 JPY |

| от 1 500 001 до 2 500 000 JPY | 4 750 JPY |

| от 2 500 001 до 3 500 000 JPY | 5 000 JPY |

| от 3 500 001 до 4 500 000 JPY | 5 500 JPY |

| от 4 500 001 до 5 500 000 JPY | 6 000 JPY |

| от 5 500 001 до 7 000 000 JPY | 6 300 JPY |

| свыше 7 000 001 JPY | 3 000 JPY* + 0,05 % от суммы перевода |

в адрес MUFG BANK LTD и Sumitomo Mitsui Banking Corporation в приложении «Мобильный банк»:

| Сумма перевода | Комиссия |

|---|---|

| до 400 000 JPY | 3 000 JPY |

| от 400 001 до 700 000 JPY | 3 500 JPY |

| от 700 001 до 1 500 000 JPY | 4 000 JPY |

| от 1 500 001 до 2 500 000 JPY | 4 500 JPY |

| от 2 500 001 до 3 500 000 JPY | 5 000 JPY |

| от 3 500 001 до 4 500 000 JPY | 5 500 JPY |

| от 4 500 001 до 5 500 000 JPY | 6 000 JPY |

| от 5 500 001 до 7 000 000 JPY | 6 300 JPY |

| свыше 7 000 001 JPY | 3 000 JPY* + 0,05 % от суммы перевода |

В адрес других банков

| Сумма перевода | Комиссия |

|---|---|

| до 200 000 JPY | 3 600 JPY |

| от 200 001 до 500 000 JPY | 3 800 JPY |

| от 500 001 до 1 000 000 JPY | 5 500 JPY |

| от 1 000 001 до 2 500 000 JPY | 6 200 JPY |

| от 2 500 001 до 7 000 000 JPY | 6 300 JPY |

| свыше 7 000 001 JPY | 0,09 % от суммы перевода, но не более 13 500 JPY |

Перевод за пределы Банка

| Сумма перевода | Комиссия |

|---|---|

| до 5 000 CNY | 60 CNY * |

| от 5 001 до 50 000 CNY | 75 CNY * |

| от 50 001 до 100 000 CNY | 100 CNY * |

| от 100 001 CNY | 150 CNY * |

* Оплата производится в иностранной валюте или в рублях по курсу ЦБ РФ, установленному на день совершения операции.

Перевод в кассах Банка

| Сумма перевода | Комиссия |

|---|---|

| до 1 200 000 KRW | 12 500 KRW* |

| от 1 200 001 до 5 800 000 KRW | 18 000 KRW* |

| от 5 800 001 до 23 400 000 KRW | 25 000 KRW* |

| от 23 400 001 KRW | 30 000 KRW* |

Перевод в приложении «Мобильный банк «Приморье»

| Сумма перевода | Комиссия |

|---|---|

| до 600 000 KRW | 8 000 KRW* |

| от 600 001 до 1 200 000 KRW | 10 500 KRW* |

| от 1 200 001 до 5 800 000 KRW | 13 000 KRW* |

| от 5 800 001 до 23 400 000 KRW | 18 000 KRW* |

| от 23 400 001 KRW | 23 000 KRW* |

* Оплата производится в рублях по курсу ЦБ РФ, установленному на день внесения средств клиентом, либо в валюте счета при безналичном списании.

Перевод в кассах Банка

| Сумма перевода | Комиссия |

|---|---|

| до 106 800 THB | 600 THB* |

| от 106 801 до 142 400 THB | 700 THB* |

| от 142 401 до 178 000 THB | 800 THB* |

| от 178 001 THB | 1 100 THB* |

Перевод в приложении «Мобильный банк «Приморье»

| Сумма перевода | Комиссия |

|---|---|

| до 71 200 THB | 450 THB* |

| от 71 201 до 106 800 THB | 520 THB* |

| от 106 801 до 142 400 THB | 620 THB* |

| от 142 401 до 178 000 THB | 700 THB* |

| от 178 001 THB | 750 THB* |

* Оплата производится в рублях по курсу ЦБ РФ, установленному на день внесения средств клиентом, либо в валюте счета при безналичном списании.

Перевод за пределы Банка

| Сумма перевода | Комиссия |

|---|---|

| от 0 до 34 500 000 VND | 120 000 VND |

| от 34 500 001 до 161 000 000 VND | 150 000 VND |

| от 161 000 001 до 207 000 000 VND | 200 000 VND |

| от 207 000 001 до 253 000 000 VND | 250 000 VND |

| от 253 000 001 до 506 000 000 VND | 300 000 VND |

| от 506 000 001 до 1 150 000 000 VND | 460 000 VND |

| от 1 150 000 001 до 2 300 000 000 VND | 800 000 VND |

| от 2 300 000 001 VND | 1 100 000 VND |

Оплата комиссии производится в валюте счета или в рублях по курсу ЦБ РФ, установленному на день внесения средств клиентом.

Операция считается проведенной в день внесения средств для перевода.

Перевод в кассах Банка

| Сумма перевода | Комиссия |

|---|---|

| до 2 500 USD | 20 USD* |

| от 2 500,01 до 6 000 USD | 25 USD* |

| от 6 000,01 до 10 000 USD | 30 USD* |

| от 10 000,01 до 25 000 USD | 40 USD* |

| от 25 000,01 USD | 45 USD* |

Перевод в приложении «Мобильный банк «Приморье»

| Сумма перевода | Комиссия |

|---|---|

| до 2 500 USD | 15 USD* |

| от 2 500,01 до 6 000 USD | 20 USD* |

| от 6 000,01 до 10 000 USD | 25 USD* |

| от 10 000,01 до 25 000 USD | 35 USD* |

| от 25 000,01 USD | 45 USD* |

* Оплата производится в рублях по курсу ЦБ РФ, установленному на день внесения средств клиентом, либо в валюте счета при безналичном списании.

Перевод за пределы Банка

| Сумма перевода | Комиссия |

|---|---|

| до 2 500 EUR | 15 EUR* |

| от 2 500,01 до 12 500 EUR | 25 EUR* |

| от 12 500,01 EUR | 35 EUR* |

* Оплата производится в иностранной валюте или в рублях по курсу ЦБ РФ, установленному на день совершения операции.

Перевод за пределы Банка

| Сумма перевода | Комиссия |

|---|---|

| до 11 500 HKD | 75 HKD* |

| от 11 500,01 до 53 000 HKD | 115 HKD* |

| от 53 000,01 до 68 000 HKD | 150 HKD* |

| от 68 000,01 до 83 000 HKD | 190 HKD* |

| от 83 000,01 до 151 000 | 230 HKD* |

| от 151 000,01 HKD | 265 HKD* |

* Оплата производится в иностранной валюте или в рублях по курсу ЦБ РФ, установленному на день совершения операции.

Австралийские доллары (A$)

| Сумма перевода | Комиссия |

|---|---|

| до 10 000 AUD | 30 USD* |

| от 10 001 AUD | 45 USD* |

Канадские доллары (C$)

| Сумма перевода | Комиссия |

|---|---|

| до 10 000 CAD | 30 USD* |

| от 10 001 CAD | 45 USD* |

Новозеландские доллары (NZ$)

| Сумма перевода | Комиссия |

|---|---|

| до 10 000 NZD | 30 USD* |

| от 10 001 NZD | 45 USD* |

Фунты стерлингов (£)

| Сумма перевода | Комиссия |

|---|---|

| до 10 000 GBP | 30 USD* |

| от 10 001 GBP | 45 USD* |

Швейцарские франки (₣)

| Сумма перевода | Комиссия |

|---|---|

| до 10 000 CHF | 30 USD* |

| от 10 001 CHF | 45 USD* |

* Оплата производится в иностранной валюте или в рублях по курсу ЦБ РФ, установленному на день совершения операции.

Платежи и переводы

Файлы сookie представляют собой небольшие текстовые файлы, которые сохраняются на Вашем компьютере или мобильном устройстве при посещении Сайта ООО «ФФИН Банк» (далее – Фридом Финанс). Эти данные, как правило, состоят из буквенно-цифровых строк, которые обеспечивают уникальную идентификацию вашего устройства, но могут содержать и иные сведения. Как правило, данные файлы не занимают много места на устройстве и автоматически удаляются по истечении срока их действия. Некоторые сookie-файлы используются до конца сеанса соединения с Интернетом, другие сохраняются в течение ограниченного периода времени.

Продолжая работу на Сайте, Вы выражаете свое согласие ООО «ФФИН Банк» (адрес: 127006, Россия, г. Москва, ул. Каретный ряд, дом 5/10, строение 2) на автоматизированную обработку своих данных (файлы cookie, сведения о действиях пользователя на Сайте, о географическом положении для фильтрации по региону, история посещения сайта, количество посещенных страниц сайта, время посещения страницы, браузер, дата и время сессии, IP-адрес, источник, откуда пришел на Cайт пользователь, с какого сайта или в результате какой рекламы, а также иная информация, связанная с использованием метрических программ Яндекс. Метрика, Mail.RU, Google Analytics, Google, Facebook, Вконтакте), с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ) контрагентам ООО «ФФИН Банк», предоставляющим сервис по указанным метрическим программам. Обработка данных осуществляется с целью улучшения качества оказываемых Услуг, предоставляемых Сервисов, удобства их использования, разработки новых Сервисов, в том числе, создания информационно-аналитических отчётов и баз данных для улучшения работы Сайта, совершенствования продуктов и услуг компании, определения Ваших предпочтений, предоставления целевой информации по продуктам и услугам ООО «ФФИН Банк».

Метрика, Mail.RU, Google Analytics, Google, Facebook, Вконтакте), с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ) контрагентам ООО «ФФИН Банк», предоставляющим сервис по указанным метрическим программам. Обработка данных осуществляется с целью улучшения качества оказываемых Услуг, предоставляемых Сервисов, удобства их использования, разработки новых Сервисов, в том числе, создания информационно-аналитических отчётов и баз данных для улучшения работы Сайта, совершенствования продуктов и услуг компании, определения Ваших предпочтений, предоставления целевой информации по продуктам и услугам ООО «ФФИН Банк».

В большинстве браузеров использование сookie-файлов принимается автоматически, но у Вас есть возможность управлять параметрами браузера для блокирования или удаления сookie-файлов.

Информируем Вас, что для отказа от использования cookie-файлов, Вам необходимо самостоятельно в настройках браузера просмотреть, какие файлы cookie используются веб-сайтами Фридом Финанс и отключить вручную функцию использования cookie-файлов.

SWIFT Go – сервис быстрых трансграничных платежей

Более 2000 новостей, экспертных мнений, интервью и обзоров; 600 презентаций со всех мероприятий, 400 исследований ведущих компаний мира, 400 инноваций банков в сегменте МСБ — на новом сайте клуба. ПерейтиSWIFT объявил о запуске SWIFT Go – нового сервиса, позволяющего малому и среднему бизнесу (МСБ) и потребителям отправлять быстрые и безопасные трансграничные платежи в любой точке мира прямо со своих банковских счетов. Сервис сделает отправку платежей на небольшие суммы более доступной по цене. По состоянию на август 2021 года, с этим сервисом уже работают 7 глобальных банков (BBVA, Bank of New York Mellon, DNB, MYBank, Сбербанк, Societe Generale и UniCredit), обрабатывающих в совокупности 33 млн трансграничных платежей на небольшие суммы в год.

Как это работает

SWIFT Go предоставляет финансовым учреждениям возможность предлагать сервис бесшовных платежей на небольшие суммы, которые чаще всего осуществляются МСБ для оплаты услуг поставщиков, и потребителями, отправляющими деньги друзьям и родственникам за границу. Благодаря более строгим правилам, установленным в соглашениях об уровне сервиса (SLAs) между финансовыми учреждениями, и предварительной проверке платежных данных, SWIFT Go поможет банкам предоставлять своим конечным клиентам быстрые и предсказуемые платежи с предварительной оценкой времени и стоимости исполнения транзакций.

Благодаря более строгим правилам, установленным в соглашениях об уровне сервиса (SLAs) между финансовыми учреждениями, и предварительной проверке платежных данных, SWIFT Go поможет банкам предоставлять своим конечным клиентам быстрые и предсказуемые платежи с предварительной оценкой времени и стоимости исполнения транзакций.

Сервис использует высокоскоростные платежные рельсы платформы SWIFT gpi, которая изменила понятие о скорости и предсказуемости платежей на большие суммы. SWIFT Go – еще один элемент стратегии SWIFT по обеспечению мгновенных и бесшовных транзакций со счета на счет с использованием сети SWIFT, которая объединяет более 11 тыс. учреждений и 4 млрд счетов в 200 странах мира. Он еще больше расширит возможности банков обслуживать своих клиентов в быстрорастущих сегментах малого бизнеса и потребительских платежей.

Основные принципы SWIFT Go

- Скорость: более строгие правила в соглашениях об уровне сервиса между банками помогают проводить платежи быстрее. Единый платежный формат повышает уровень сквозной обработки (STP). Сервис предварительной валидации устраняет проблемы, которые приводят к задержкам при проведении платежей.

- Предсказуемость: сумма, время, комиссии и валютный курс обмена при проведении платежа известны заранее. Отправитель и получатель платежа могут отслеживать его статус в режиме реального времени.

- Простота использования: простой пользовательский опыт и требования к данным, которые известны заранее. Тщательная проверка выполнения правил на уровне сети обеспечивает простоту инициирования и обработки платежей SWIFT Go.

- Конкурентная стоимость: плата за обработку платежей согласовывается между финансовыми учреждениями заранее, поэтому для клиентов переводы максимально прозрачны. Высокий уровень сквозной обработки платежей еще больше снижает издержки.

- Безопасность: Отправители и получатели могут быть уверены, что платежи надежно защищены благодаря стандартам безопасности сети SWIFT.

Высокий уровень сквозной обработки платежей еще больше снижает издержки.

Высокий уровень сквозной обработки платежей еще больше снижает издержки.Полный список участников

Ниже приведен полный список финансовых учреждений участников пилотного проекта и первых последователей:

Что говорят эксперты

Стивен Гилдердейл, директор по продуктам SWIFT: «SWIFT Go – это еще один шаг к реализации нашего видения развития платежного рынка, когда любой человек может мгновенно и безопасно отправить деньги в любую точку земного шара. Новый сервис поможет малому бизнесу и потребителям осуществлять быстрые, предсказуемые и безопасные трансграничные платежи просто и за меньшую стоимость. Сервис позволит банкам предлагать своим клиентам бесшовные платежи и эффективно конкурировать в одном из самых быстрорастущих сегментов рынка платежей»

Рауф Сусси, руководитель подразделения стратегии корпоративных платежей департамента клиентских решений, BBVA: «Мы рады одними из первых перейти к использованию SWIFT Go и уверены в потенциале этого сервиса, который может полностью изменить движение денежных средств между компаниями МСБ, а также потребителями во всем мире. Мы знаем, насколько сильно наши клиенты ценят безопасные сервисы, которые помогают им быстро и бесшовно осуществлять платежи».

Мы знаем, насколько сильно наши клиенты ценят безопасные сервисы, которые помогают им быстро и бесшовно осуществлять платежи».

Изабель Шмидт, руководитель отдела прямого клиринга и продуктовых решений для обслуживания счетов, Bank of New York Mellon: «Не секрет, что на протяжении многих лет потребители и малый бизнес сталкиваются с различными барьерами при осуществлении международных платежей. Это и непрозрачность стоимости переводов, и отсутствие уверенности в том, как быстро средства будут доставлены конечному получателю. Именно поэтому BNY Mellon рад стать первым американским банком, который подключился к SWIFT Go, новому сервису, который помогает устранить эти барьеры и создать возможности для проведения бесшовных и быстрых платежей».

Жан-Франсуа Мазуре, руководитель подразделения расчетно-кассового обслуживания и корреспондентского обслуживания Societe Generale: «Наши клиенты ожидают все более быстрое проведение платежей, и индустрии необходимо конкурентное решение в сегменте обработки транзакций для МСБ и потребителей. SWIFT Go удовлетворяет эти потребности и позволяет нам улучшить клиентский опыт за счет проведения бесшовных и безопасных платежей на небольшие суммы, которые поступают на счета бенефициаров быстрее, чем когда-либо».

Почему это важно

SWIFT Go предоставляет финансовым учреждениям возможность предлагать сервис бесшовных платежей на небольшие суммы, которые чаще всего осуществляются МСБ для оплаты услуг поставщиков, и потребителями, отправляющими деньги друзьям и родственникам за границу.

Также читайте о том, что такое система SWIFT gpi, и что она дает предпринимателям.

SWIFT gpi — Новый стандарт международных платежей

Что такое СВИФТ?

SWIFT расшифровывается как «Общество всемирных межбанковских финансовых телекоммуникаций». SWIFT — это безопасная сеть обмена платежными сообщениями, которая облегчает международные платежи между более чем 10 000 финансовых учреждений.

Если вы когда-либо совершали международный платеж, скорее всего, это было через сеть SWIFT. SWIFT ежемесячно обрабатывает более 15 000 000 платежных сообщений.

SWIFT ежемесячно обрабатывает более 15 000 000 платежных сообщений.

Несмотря на то, что SWIFT является основным методом осуществления международных платежей, они по-прежнему страдают от нескольких проблем, которые необходимо решить, чтобы не отставать от ожиданий.К ним относятся отсутствие информации о средствах после их отправки, высокая плата за маршрутизацию, взимаемая посредниками (что означало, что меньше денег поступает получателю, который был отправлен) и задержки платежей.

Для решения этих проблем SWIFT запустила новую инициативу SWIFT gpi.

Что такое SWIFT gpi?

SWIFT gpi (gpi расшифровывается как G lobal P ayments I nnovation) — это новая инициатива SWIFT, разработанная для повышения удобства совершения платежей через сеть SWIFT как для клиентов, так и для банков.

SWIFT gpi сочетает в себе традиционную систему обмена сообщениями SWIFT и банковскую систему с новым набором правил. Любой банк, который присоединяется к gpi, должен следовать этим правилам, которые включают прозрачность сборов, сквозное отслеживание платежей и подтверждение кредита на счет получателя.

Любой банк, который присоединяется к gpi, должен следовать этим правилам, которые включают прозрачность сборов, сквозное отслеживание платежей и подтверждение кредита на счет получателя.

Это улучшение старых стандартов для удовлетворения более высоких требований к ценообразованию, скорости и прозрачности международных платежей. Первоначальный запуск SWIFT gpi был в 2017 году, но уже насчитывается более 3700 банков-участников, обрабатывающих более 300 миллиардов долларов в день.

«По всему миру через gpi банки и системы мгновенных платежей используют наши существующие рельсы для международных платежей, чтобы удовлетворить сегодняшнюю потребность в скорости, отслеживаемости и прозрачности».

Гарри Ньюман, начальник банковского отдела, SWIFT

Каковы преимущества SWIFT gpi?

SWIFT определяет четыре ключевые цели новой сети gpi:

Для увеличения скорости оплатыУлучшение связи и более высокие стандарты для банков означают, что платежи будут осуществляться быстрее, если они будут осуществляться через сеть SWIFT gpi

Для сквозного отслеживания Все платежи имеют уникальный сквозной идентификатор транзакции (UETR), который можно использовать для проверки местонахождения средств в любой момент их пути в режиме реального времени.

Банки, входящие в сеть gpi, должны предоставлять полную информацию о комиссиях и времени обработки, что позволит отдельным лицам принимать более взвешенные решения, а банкам — улучшить маршрутизацию.

Для поддержания согласованных записей данныхGpi гарантирует, что все данные о денежных переводах, отправляемые вместе с платежами, не изменятся на протяжении всего пути платежа. Это позволяет получателям легко сверять платежи со счетами или заказами.

Платежная сеть SWIFT и ее альтернативы

Все, что вам нужно знать о SWIFT, а также об альтернативных сетях, революционизирующих платежи.

Сегодня кажется, что средства можно мгновенно перевести через границу. Но подавляющее большинство международных платежей происходит между банками с использованием сети SWIFT. Сеть SWIFT, которую некоторые до сих пор называют «электронным переводом», представляет собой инфраструктуру, лежащую в основе

международные денежные переводы.

Читайте дальше, чтобы узнать больше о том, что на самом деле включает в себя SWIFT-платеж, и об альтернативах, доступных для бизнеса сегодня.

Что такое сеть SWIFT?

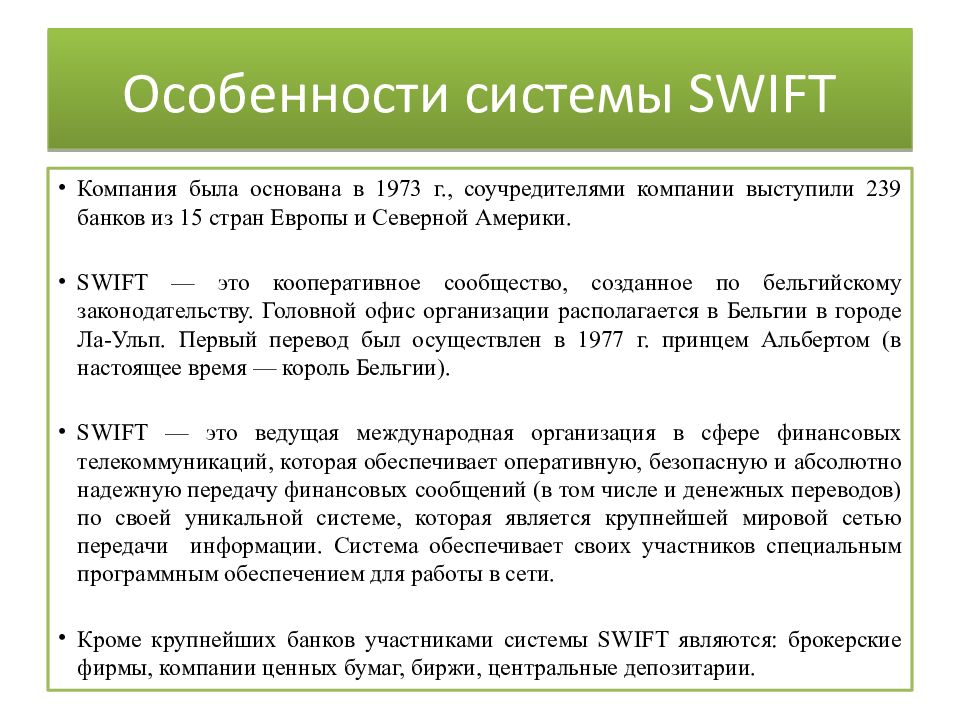

SWIFT, Общество всемирных межбанковских финансовых телекоммуникаций, действует с 1973 года. Оно установило общий процесс стандартизации международных платежей.

До появления сети SWIFT банки использовали систему TELEX. Подобно проводному телеграфу, ТЕЛЕКС передавал текстовую информацию между банками, чтобы уведомить их о переводе средств (отсюда и фраза «телеграфный перевод»).

Сегодня SWIFT включает 10 000 финансовых учреждений в 212 странах и предоставляет банкам безопасный и последовательный способ осуществления международных переводов.

Как работает сеть SWIFT

В отличие от других современных способов оплаты, SWIFT не является одноранговой системой денежных переводов. Вместо этого он передает информацию через свою сеть банков.

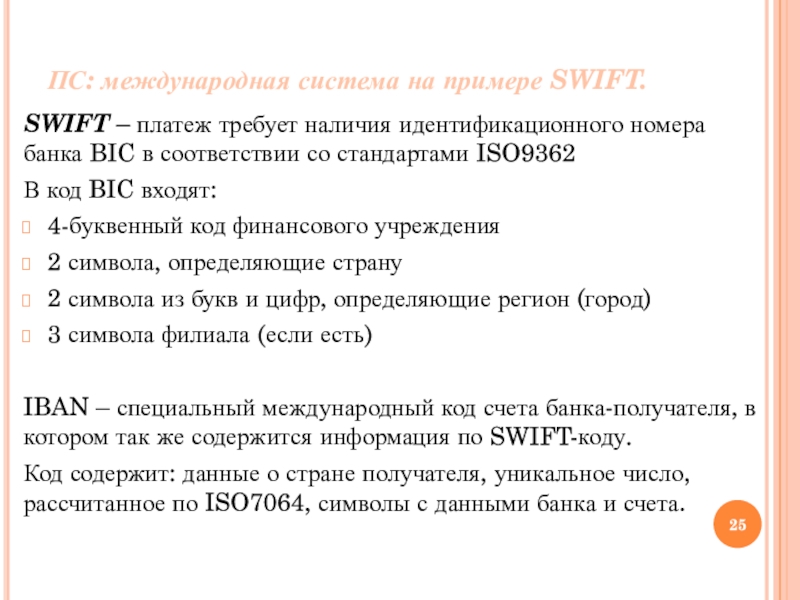

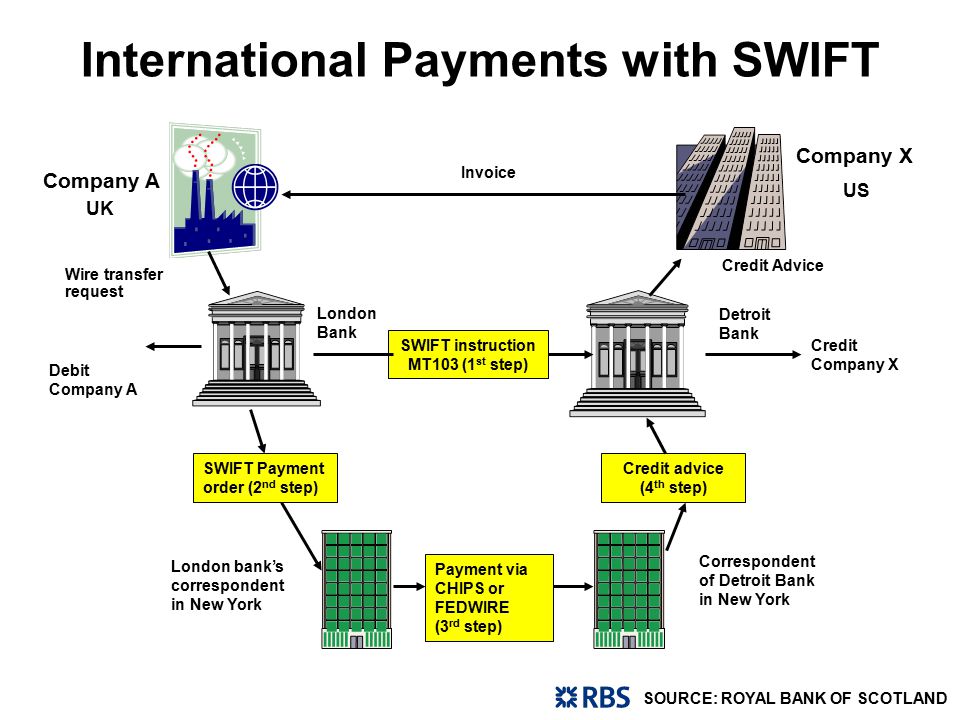

Сначала SWIFT формирует платежное поручение на денежный перевод и отправляет его по своей банковской сети.Это 8–11-символьный код SWIFT, который идентифицирует банк назначения (также известный как идентификационный код банка или BIC).

Затем, как только средства отправителя подключаются к его счету назначения, инициируется перевод, и деньги перемещаются между различными финансовыми учреждениями, пока не поступят на счет назначения.

Однако использование неправильных сведений о переводе (например, неверного кода SWIFT) может привести к задержке или даже к сбою платежей.

Расходы и сборы SWIFT

При совершении SWIFT-платежа возникают две основные затраты.Во-первых, поскольку он переводит средства между банками в своей сети, каждый банк-посредник может взимать плату за обработку или комиссию. Банк-отправитель может покрыть эти дополнительные расходы, но важно проверить

первый. К сожалению, в сети SWIFT нет стандартизации комиссий и затрат.

Во-вторых, если перевод включает перевод валюты, за это неизбежно будет взиматься плата. Банки часто дают курсы обмена на 4-5% выше межбанковского курса по SWIFT платежам. Эти высокие комиссии могут занимать большую часть небольших переводов и, при переводе больших сумм они могут оказаться значительной суммой.

Сроки перевода SWIFT

Почти 50 лет назад сеть SWIFT была создана как более быстрый и безопасный способ международных переводов средств. Однако на самом деле это может быть сравнительно медленно, особенно по сравнению с современными платежными системами.

ПлатежиSWIFT обычно занимают 24-48 часов. Однако их выполнение может занять до пяти рабочих дней в зависимости от различных факторов, включая национальные праздники, выходные дни и время суток, когда был инициирован перевод.

Более быстрая и дешевая альтернатива SWIFT

SWIFT произвел революцию в международных платежах, но его давно пора обновить. К счастью, финтехи делают шаг вперед и революционизируют мир платежей. Инновационные технологические решения, которые часто основаны на API, могут быть легко включены в

существующая финансовая инфраструктура для обеспечения более быстрых, дешевых и надежных платежей.

К счастью, финтехи делают шаг вперед и революционизируют мир платежей. Инновационные технологические решения, которые часто основаны на API, могут быть легко включены в

существующая финансовая инфраструктура для обеспечения более быстрых, дешевых и надежных платежей.

Что такое платежная сеть SWIFT?

В наши дни кажется, что деньги можно отправить за границу в мгновение ока.Однако большинство этих международных переводов осуществляется между банками через сеть SWIFT.

Вам не обязательно об этом думать, но сеть SWIFT обеспечивает инфраструктуру, которая лежит в основе ваших международных денежных переводов. Некоторые до сих пор называют их «банковскими переводами».

В этой статье мы подробно рассмотрим, что такое SWIFT-платеж и как работает SWIFT-платеж.

Что такое SWIFT?

SWIFT — это аббревиатура, обозначающая Общество всемирных межбанковских финансовых телекоммуникаций.Таким образом, сам SWIFT — это не просто способ оплаты, это организация.

Сеть SWIFT существует с 1973 года и была создана для установления ряда общих процессов стандартизации международных платежей. С момента своего создания он вырос и теперь включает более 10 000 финансовых учреждений, охватывающих 212 стран по всему миру, предоставляя банкам безопасный, быстрый и последовательный метод перевода валюты между странами.

Краткая история

До появления сети SWIFT банки полагались на систему TELEX.ТЕЛЕКС использовал проводную систему, аналогичную телеграфу, для передачи текстовых сообщений между банками, уведомляя о денежном переводе — отсюда и нынешний термин «телеграфный перевод».

Как работает сеть SWIFT

В отличие от существующих одноранговых платформ для перевода валюты, SWIFT не является порталом, который переводит деньги из одного банка в другой. Он передает информацию.

Сеть SWIFT действует как информационная транспортная сеть, соединяющая исходное местонахождение ваших денег с их конечным пунктом назначения через ряд банков. Затем ваши деньги переводятся из страны в страну, проходя между различными финансовыми учреждениями, пока не достигнут своей конечной точки.

Затем ваши деньги переводятся из страны в страну, проходя между различными финансовыми учреждениями, пока не достигнут своей конечной точки.

Интересно, что сеть SWIFT на самом деле не переводит ваши деньги. Вместо этого он создает платежное поручение, которое передается между счетами различных финансовых учреждений. Это называется SWIFT-кодом и состоит из уникальной последовательности из 8–11 символов, которые используются для идентификации конкретного банка, в который направляются ваши деньги. SWIFT-коды также известны как банковские идентификационные коды (BIC).

Когда мы разбираем это, мы видим, что каждый SWIFT-код состоит из строки разных кодов:

Четырехбуквенный код финансового учреждения

Двухбуквенный код страны

A 2-значный код города или населенного пункта

Если применимо, 3-значный индивидуальный код филиала (хотя коды SWIFT не всегда включают его)

Именно эти коды передаются между банками, и в конце Результатом являются деньги, прибывающие в пункт назначения.

Использование неправильного SWIFT-кода

Использование неправильного SWIFT-кода или просто неправильное его введение может привести к задержке вашего перевода или вообще к тому, что он не будет отправлен.

Выполнение платежа SWIFT

Банки обычно публикуют свой SWIFT-код на своем веб-сайте, однако вы также можете выполнить поиск в базе данных SWIFT , чтобы найти конкретное финансовое учреждение, которое вы ищете. Тем не менее, всегда лучше проконсультироваться с вашим банком перед отправкой, чтобы убедиться, что вы используете лучший код.

Выполнение SWIFT-платежа включает следующие шаги.

Вы идете в свой банк и предоставляете им банковский счет получателя и SWIFT-код банка.

Затем ваш банк отправляет сообщение SWIFT в банк-получатель, сообщая о вашем запросе на перевод денег.

Банк получает сообщение SWIFT и разрешает зачисление денег на банковский счет получателя.

Расходы, связанные с платежом SWIFT

При совершении платежа SWIFT важно подтвердить, что ваш банк действительно является частью сети SWIFT. Если это так, вы настроены на осуществление платежей. Тем не менее, существует ряд комиссий, о которых следует помнить при совершении платежа SWIFT.

Если это так, вы настроены на осуществление платежей. Тем не менее, существует ряд комиссий, о которых следует помнить при совершении платежа SWIFT.

При переводе между банками каждый банк-посредник, скорее всего, будет взимать плату за обработку или комиссию за свои услуги. Ваш банк может взимать фиксированную ставку для покрытия этих комиссий, поэтому сначала стоит проверить. Учитывая международный характер платежной сети SWIFT, установленной таблицы сборов не существует.

Если ваш перевод включает обмен валюты с одной валюты на другую, помните о вашем обменном курсе.Известно, что банки предлагают плохой обменный курс для платежей SWIFT, и в конечном итоге они оставляют себе разницу. Взимаемая банками ставка может быть на 4-5% выше, чем межбанковская ставка FX (то, что вы найдете в Google).

С учетом этих комиссий перевод небольших сумм может оказаться довольно дорогостоящим и в конечном итоге лишить вас значительной части ваших средств.

Сроки платежей SWIFT

Хотя сеть SWIFT была создана как более быстрая и безопасная альтернатива международным переводам, ирония заключается в том, что с точки зрения современных платежей она может быть довольно медленной.

SWIFT-перевод обычно занимает от 24 до 48 часов, однако, в зависимости от сложности перевода, в некоторых случаях он может занять до пяти рабочих дней.

Откройте для себя альтернативу SWIFT

Хотя SWIFT, безусловно, произвел революцию в области международных денежных переводов, ему уже более 40 лет, и он нуждается в обновлении. Такие финтех-компании, как Airwallex, революционизируют трансграничные платежи благодаря своей приоритетной технологии. С технологией Airwallex предприятия могут обходить сеть SWIFT, снижая комиссию и в то же время делая платежи быстрее (вплоть до того же дня).

Свяжитесь с нами сегодня, чтобы заказать демонстрацию и обсудить, как Airwallex может оптимизировать ваши международные переводы.

Статья по теме: Что такое телеграфный перевод

Наши продукты и услуги в Австралии предоставляются компанией Airwallex Pty Ltd ABN 37 609 653 312, имеющей AFSL 487221. Любая предоставленная информация предназначена только для общих информационных целей и не принимает во внимание ваши цели, финансовое положение или потребности. Вы должны рассмотреть уместность информации в свете ваших собственных целей, финансового положения или потребностей.Пожалуйста, прочтите и изучите Заявление о раскрытии информации о продукте, доступное на нашем веб-сайте , прежде чем использовать наш сервис.

Вы должны рассмотреть уместность информации в свете ваших собственных целей, финансового положения или потребностей.Пожалуйста, прочтите и изучите Заявление о раскрытии информации о продукте, доступное на нашем веб-сайте , прежде чем использовать наш сервис.

Платежи SWIFT и виды их комиссий

Виды международных переводов

Валюта платежа соответствует стране назначения. Пример: перевод в Россию в ₽ (рублях). Исключение: в SEPA перевод в Польшу как в € (евро), так и в польских злотых будет считаться местным.

Валюта платежа не соответствует стране назначения.Пример: перевод в Россию в €.

SWIFT-переводы

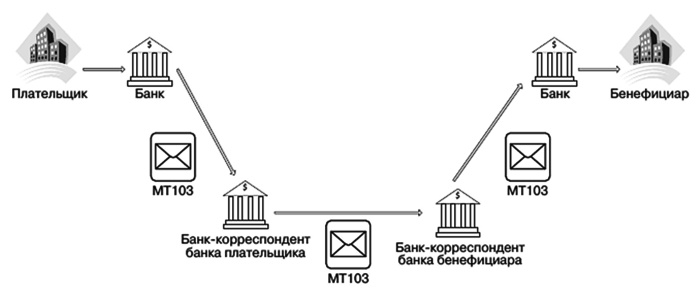

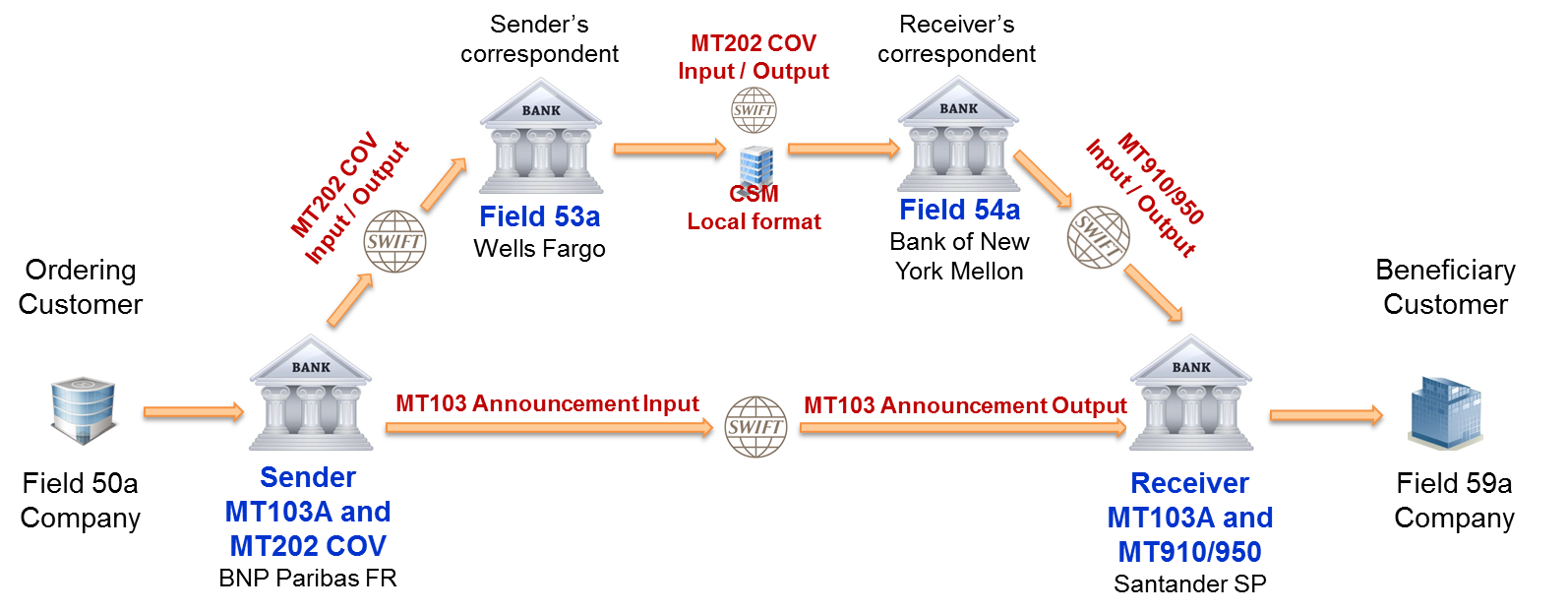

SWIFT — это безопасная международная сеть, используемая для быстрого и точного обмена информацией о финансовых транзакциях между двумя банками — банком-отправителем и банком-получателем.

Два сценария обработки SWIFT-платежей

1. Банк отправителя и банк получателя имеют коммерческие отношения

Банк отправителя и банк получателя имеют коммерческие отношения Если банки отправителя и банка получателя имеют коммерческие отношения, обработка платежа будет бесплатной .

2. Банк отправителя и банк получателя не имеют коммерческих отношенийЕсли у банков отправителя и банка получателя нет коммерческих отношений, для обработки платежа будут привлечены банки-посредники.

обработка платежей будет нести расходы в зависимости от количества вовлеченных банков-посредников.

Три типа комиссий SWIFT

Перед завершением платежа SWIFT вы можете выбрать комиссию SWIFT, которую хотите применить.Вы можете выбрать, покроете ли вы полную сумму комиссий за перевод (в случае, если они возникнут) или ваш партнер частично покроет комиссии, которые могут взиматься.

1. НАША: Ваша компания платит фиксированную комиссию за перевод, покрывающую любую сумму расходов, которые могут возникнуть. Ваши партнеры получат полную сумму перевода.

Ваши партнеры получат полную сумму перевода.

2. SHA: Ваша компания оплачивает только комиссию за перевод банка-отправителя (кошелек Lano). Ваш партнер получит всю сумму перевода, если не был задействован банк(-и)-посредники и не взимались дополнительные комиссии.

3. SHA*: Однако, если в переводе платежа участвуют банки-посредники, ваш партнер не получит полную оплату, так как комиссия будет вычтена из суммы перевода. Общая комиссия может варьироваться в зависимости от количества вовлеченных банков-посредников и суммы их комиссий.

Платежи SWIFT: полное руководство по платежной сети SWIFT

Общество всемирных межбанковских финансовых телекоммуникаций, также известное как сеть SWIFT, представляет собой международную сеть денежных переводов, созданную в 1970-х годах.Его цель — помочь банкам в разных странах быстрее общаться и быстро обрабатывать международные транзакции. В настоящее время в сети насчитывается более 10 000 финансовых учреждений.

SWIFT работает более чем в 200 странах, что делает его крупнейшей международной платежной сетью в мире. Он принадлежит его членам, каждый из которых платит единовременный вступительный взнос и ежегодные взносы. Они также взимают плату со своих конечных пользователей, о чем мы поговорим подробнее ниже. Структуры сборов для участвующих учреждений-членов различаются.

Он принадлежит его членам, каждый из которых платит единовременный вступительный взнос и ежегодные взносы. Они также взимают плату со своих конечных пользователей, о чем мы поговорим подробнее ниже. Структуры сборов для участвующих учреждений-членов различаются.

Прежде чем вдаваться в подробности того, как работает сеть SWIFT, важно понять, что это, по сути, коммуникационная платформа. Сама сеть не обрабатывает транзакции, как сеть ACH в США. Учреждения-члены используют его для отправки сообщений другим учреждениям-членам. Эти сообщения являются инструкциями, а не реальными транзакциями.

История сети SWIFT

Общество всемирной межбанковской финансовой связи было создано в Брюсселе 3 мая 1973 года, но первые сообщения SWIFT не были отправлены до 1977 года, после того как были установлены рабочие процедуры и правила ответственности.Первым генеральным директором SWIFT стал Карл Рейтерскиолд, бывший вице-президент по международным банковским операциям в American Express.

С созданием автоматизированных клиринговых палат в Великобритании (BACS) в конце 1960-х годов и ACH в США в начале 70-х годов SWIFT стал ответом на потребность бизнеса в более быстрой и безопасной международной банковской сети. Первоначальное членство составляло 239 банков в пятнадцати странах. Первый операционный центр США открылся в 1979 году в Вирджинии.

Сеть SWIFT претерпела несколько обновлений и усовершенствований с момента своего создания.Важнейшим из них был переход от системы двустороннего обмена ключами (BKE) к приложению управления отношениями (RMA), который был завершен в 2008 году. Это изменение повысило безопасность и обеспечило более быструю доставку внутренних сообщений.

Как работает сеть SWIFT

Думайте о SWIFT как об электронном мессенджере между банками. Отправитель сообщения и получатель имеют учетные записи, настроенные друг для друга. Например, Bank of America откроет счет в Deutsche Bank, внося средства для покрытия любых платежных запросов SWIFT. Deutsche Bank, в свою очередь, откроет счет в Bank of America.

Deutsche Bank, в свою очередь, откроет счет в Bank of America.

Счет, на котором хранятся деньги, называется счетом «Ностро» в банке, депонирующем деньги. Учреждение-получатель называет ту же учетную запись учетной записью «Востро» и ведет соответствующую бухгалтерскую книгу. Каждое учреждение-член имеет свою собственную учетную запись Nostro. Сеть SWIFT используется для отправки сообщений для перевода денег.

Для этого процесса не требуются международные телеграфные переводы, так как средства для оплаты SWIFT-платежей уже зачислены в банк-получатель.Выполнение запроса на перевод — это просто перевод средств с одного Nostro на другой, а затем распределение их среди конечного получателя. Это существенно отличает SWIFT от ACH.

Пример №1: Двухсторонняя SWIFT-транзакция

Для простоты назовем это транзакцией между банком США и банком Великобритании. Торговые отношения между двумя странами в 2019 году оценивались в 273 миллиарда долларов, так что это обычное явление. Инициировано сообщением SWIFT, происходит следующее:

Инициировано сообщением SWIFT, происходит следующее:

Банк США дебетует банковский счет клиента

Банк США кредитует свой счет в банке UK Nostro

Дебет банка Великобритании Банк США Ностро счет

Банк Великобритании кредитует счет конечного пользователя (клиента)

Bank UK зарегистрирует транзакцию в своей книге счетов Vostro, которая должна соответствовать соответствующей книге Nostro, хранящейся в Bank US.Это предоставляет как инструкции, так и набор сдержек и противовесов, чтобы гарантировать, что учетная запись сбалансирована правильно.

Пример № 2: Трехсторонняя транзакция SWIFT

В случаях, когда два учреждения не являются членами SWIFT, сеть SWIFT по-прежнему можно использовать, если привлечено третье лицо, которое является членом. За это взимается дополнительная плата, конечно. Вот как выглядит такой сценарий:

Банк США дебетует банковский счет клиента

Банк Кредиты США Счет Nostro открыт в Deutsche Bank (наша третья сторона)

Deutsche Bank дебетует новый счет банка US Nostro

Deutsche удерживает плату за свои услуги

Bank UK дебетует счет Nostro Deutsche Bank (за вычетом комиссии)

Банк Великобритании кредитует счет конечного пользователя (клиента)

В этом случае учетную книгу Vostro ведет Deutsche Bank. Bank US, открыв счет Nostro в Deutsche Bank, теперь имеет возможность вести дополнительные дела с другими членами сети SWIFT. Это в основном то, как сеть выросла за эти годы.

Bank US, открыв счет Nostro в Deutsche Bank, теперь имеет возможность вести дополнительные дела с другими членами сети SWIFT. Это в основном то, как сеть выросла за эти годы.

Платежи и сборы сети SWIFT

Сеть SWIFT принадлежит ее членам и поддерживает себя за счет ежегодных взносов. Также взимается плата за каждое сообщение, отправленное через сеть. Эти сборы зависят от институционального объема, поэтому мы не можем опубликовать здесь точный график сборов. Учреждения-члены также могут взимать плату со своих клиентов за использование сети SWIFT при ведении бизнеса на международном уровне.

В дополнение к стандартным сборам и сборам SWIFT также зарабатывает на бизнес-аналитике в качестве справочного источника и на сборах, которые они взимают за соблюдение требований. В 2017 году они запустили Global Payments Innovation (GPI), глобальную систему отслеживания трансграничных платежей. Более 3700 учреждений уже внедрили GPI, обрабатывая более 300 миллиардов долларов в день.

Запуск SWIFT GPI сделал больше, чем просто добавил еще один источник дохода для сети SWIFT. Это повышает прозрачность комиссий для учреждений-участников и обеспечивает сквозное отслеживание платежей с подтверждением платежа на стороне конечного пользователя.Эта технология является прямым ответом на глобальный спрос на повышение прозрачности ценообразования, скорости и безопасности транзакций.

Преимущества использования сети SWIFT

Платежи SWIFT — это безопасная альтернатива международным телеграфным переводам, которая значительно более рентабельна. Используя двойную бухгалтерскую систему Nostro/Vostro, сеть предоставляет учреждениям-членам систему сдержек и противовесов, необходимую для обеспечения соблюдения надлежащих стандартов бухгалтерского учета. Система дублируется по всему миру.

Поскольку SWIFT — это система обмена сообщениями, а не платежный процессор, сеть может обрабатывать больший объем трафика в обычные рабочие часы. Будучи международной организацией, они ведут бизнес в любом часовом поясе, поэтому трансконтинентальные переводы могут быть осуществлены практически в любое время. Это особенно полезно для деловых отношений США/Европы и США/Азии.

Это особенно полезно для деловых отношений США/Европы и США/Азии.

С запуском GPI в 2017 году сеть SWIFT решила всемирную проблему прозрачности и предотвращения мошенничества при международных денежных переводах.Это также помогает как владельцам бизнеса, так и правительствам стран мира отслеживать незаконные переводы средств и обеспечивает дополнительный источник дохода для SWIFT, который поможет поддерживать их работу.

Недостатки использования сети SWIFT

Самый большой недостаток сети SWIFT также является ее самым большим преимуществом. Сеть глобальна, насчитывает более 10 000 организаций-членов и практически не имеет конкурентов. Это огромная сила для одной организации, дающая ей огромное влияние на глобальные финансовые вопросы.Существуют этические и нормативные принципы, но монополия вызывает беспокойство в некоторых областях.

Комиссии ниже, чем при международных банковских переводах, но они все равно недешевы. Добавьте стоимость обмена сообщениями к любым комиссиям за транзакции, которые будут взимать обрабатывающие банки, и эти расходы могут стать проблемой для малого бизнеса. Поскольку у них нет другого жизнеспособного варианта, они вынуждены платить эти сборы и не имеют реального голоса в том, как они рассчитываются.

Поскольку у них нет другого жизнеспособного варианта, они вынуждены платить эти сборы и не имеют реального голоса в том, как они рассчитываются.

Ни одна из этих проблем не перевешивает преимущества сети SWIFT, но было бы упущением с нашей стороны не включить их в это руководство.Дорогие сборы и опасения по поводу монополии бизнеса являются обычными проблемами для владельцев бизнеса, но не являются серьезными препятствиями для ведения бизнеса. В конце концов, сеть SWIFT является важным сервисом для международных финансов.

Назревание конфликтов с незаконными государственными банками

В 2012 году Европейский Союз ввел санкции против Ирана в связи с его отказом свернуть свою программу создания ядерного оружия. Эти санкции, к которым присоединились США, включали нефтяное эмбарго и запрет на любые финансовые или страховые операции, связанные с «импортом, покупкой или транспортировкой» сырой нефти или нефтепродуктов.

Санкции ЕС и США вынудили SWIFT закрыть сетевой доступ к иранским банкам. Акция взорвала мировые финансовые рынки. Сегодня ходят разговоры о том, что SWIFT должен сделать то же самое с Россией и Китаем, обе из которых работают над созданием своих собственных «SWIFT-подобных» сетей для транзакционных коммуникаций. Это было бы серьезной проблемой.

Акция взорвала мировые финансовые рынки. Сегодня ходят разговоры о том, что SWIFT должен сделать то же самое с Россией и Китаем, обе из которых работают над созданием своих собственных «SWIFT-подобных» сетей для транзакционных коммуникаций. Это было бы серьезной проблемой.

По данным Группы Всемирного банка, ВВП Ирана составляет 628 миллиардов долларов. ВВП России составляет 1,7 триллиона долларов. ВВП Китая составляет колоссальные 14 долларов.34 триллиона, и это вторая по величине экономика в мире, уступающая только Соединенным Штатам. Разрушение рынка, которое последует за санкциями против любой из этих мировых держав, может нанести значительный ущерб международной торговле.

Как работают SWIFT-платежи

Денежные переводы за границу могут быть пугающими. SWIFT-коды также могут быть чрезвычайно сложными для расшифровки. К счастью, как только вы узнаете, как работают SWIFT-переводы, процесс станет намного более доступным.

Международные транзакции могут быть пугающими, и это еще более сложно, если у вас нет уже существующей глобальной сети. Трансграничный торговый поток является постоянным, и даже малому бизнесу часто приходится получать деньги от получателя платежа или платить зарубежному поставщику. К счастью, глобальные банки стали более взаимосвязанными из-за глобализации, и новые услуги могут обеспечить беспрепятственный и беспроблемный опыт международных денежных переводов. Международная платежная сеть SWIFT — это отличная и безопасная платформа для трансграничных платежей, которая избавит вас от хлопот и стресса, связанных с международными платежами, будь то в итальянский банк или банк в Южной Африке!

Трансграничный торговый поток является постоянным, и даже малому бизнесу часто приходится получать деньги от получателя платежа или платить зарубежному поставщику. К счастью, глобальные банки стали более взаимосвязанными из-за глобализации, и новые услуги могут обеспечить беспрепятственный и беспроблемный опыт международных денежных переводов. Международная платежная сеть SWIFT — это отличная и безопасная платформа для трансграничных платежей, которая избавит вас от хлопот и стресса, связанных с международными платежами, будь то в итальянский банк или банк в Южной Африке!

Что такое код SWIFT?

SWIFT-коды — это идентификаторы длиной одиннадцать символов, состоящие из четырех основных элементов: кода BIC (идентификационный код банка, также известный как код учреждения), кода страны, кода местоположения (также известного как код города) и филиала. код.Как мы опишем позже, поскольку SWIFT-переводы на самом деле представляют собой платежные поручения, а не ручные денежные переводы, знание правильных кодов банка-корреспондента имеет важное значение для функционирования сети SWIFT, подобно банковским счетам и номерам маршрутизации. Для сравнения, IBAN (международные номера банковских счетов) длиннее и идентифицируют очень конкретный банковский счет.

Для сравнения, IBAN (международные номера банковских счетов) длиннее и идентифицируют очень конкретный банковский счет.

Например, давайте использовать ABC International Bank в Милане.

- Код банка : ABCO — код, явно назначенный ABC International Bank M» указывает на то, что он активен.

- Код филиала : XXX — это означает, что код филиала не назначен, так как это головной офис.

- Код SWIFT : ABCOITMMXXX

Что такое платежи SWIFT?

Платежная сеть SWIFT представляет собой кооперативное общество под названием «Общество всемирных межбанковских финансовых телекоммуникаций», которое обеспечивает беспрепятственные и доступные международные платежи. Банки, работающие через SWIFT-соединения, вместо того, чтобы сами облегчать платежи, используют его для обмена деталями перевода между собой.SWIFT берет детали перевода и платежные инструкции и отправляет их в соответствующие финансовые учреждения, чтобы помочь им облегчить перевод.

Как работает SWIFT-платеж?

Когда банк-получатель и первоначальный банк получают SWIFT-сообщение, они начинают обрабатывать платеж и отслеживать детали в своих собственных идентичных специальных книгах, известных как счета Nostro и Vostro. Nostro переводится на латыни как «Наши», как «Наши деньги, которые вложил ваш банк», а Vostro переводится как «Ваши», как «Ваши деньги, которые мы вложили».»

Если один из банков не имеет подключения к счетам Ностро/Востро, может существовать банк-посредник, который может выступать посредником для банка, не имеющего доступа. К сожалению, это также может привести к увеличению затраты на процесс из-за сборов за обработку и увеличения времени обработки.Чем больше вовлеченных учреждений, тем более дорогими и задержанными будут ваши транзакции

Кто использует SWIFT?

SWIFT обычно используется на рынках казначейства, операциях с ценными бумагами, иностранная валюта (форекс), клиринговые системы и депозитарии.Вы увидите SWIFT во многих инфраструктурах банковского рынка и инфраструктурах рынка ценных бумаг, среди прочего, благодаря их специализированным приложениям и инструментам, ориентированным на определенные рынки. SWIFT не только используется во всем мире, но и принадлежит глобальным финансовым организациям-членам как кооператив. Некоторые банки, которые являются частью SWIFT, включают: BBVA, Société Générale, Bank of America, Bank of New York Mellon, UniCredit Banca, DNB, MYBank и Sberbank.

SWIFT не только используется во всем мире, но и принадлежит глобальным финансовым организациям-членам как кооператив. Некоторые банки, которые являются частью SWIFT, включают: BBVA, Société Générale, Bank of America, Bank of New York Mellon, UniCredit Banca, DNB, MYBank и Sberbank.

Дополнительные услуги, предлагаемые SWIFT

SWIFT предлагает массу уникальных функций, включая запуск SWIFT Go, который обеспечивает поддержку трансграничных платежей на небольшие суммы, включая предварительную проверку данных.Эти различные услуги позволяют вашим деньгам быть в безопасности при перемещении между отдельными филиалами и предлагают отличные инструменты для вашего бизнеса, такие как бизнес-аналитика и дополнительные программные решения.

Услуги по соблюдению

SWIFT предлагает несколько услуг по соблюдению через свою сеть, таких как санкции, KYC (Знай своего клиента) и услуги AML (борьба с отмыванием денег). Эти элементы соблюдения требований по борьбе с финансовыми преступлениями помогают обеспечить надежный и простой способ осуществления трансграничных платежей, что в противном случае часто может быть очень сложным.

Бизнес-аналитика

Одним из способов получения прибыли SWIFT является использование информационных панелей бизнес-аналитики, которые предоставляют отчеты и справочные данные о таких вещах, как торговые потоки и другие виды деятельности. SWIFT предлагает различные инструменты отчетности и утилиты, с помощью которых вы также можете получать эти данные.

Решения для обмена сообщениями, связи и программного обеспечения

Платформа SWIFT является поставщиком услуг безопасного обмена финансовыми сообщениями. Постоянно разрабатываются новые программные решения, такие как SWIFT Global Payments Innovation (SWIFT GPI), которые направлены на улучшение отслеживаемости и прозрачности, позволяя вам проверять статус вашего трансграничного платежа.SWIFT также предлагает сопоставление инструкций в реальном времени для таких транзакций, как форекс.

Как работает отправка денег с помощью SWIFT

Переводы через SWIFT могут сбивать с толку, особенно со всеми возможными уникальными обстоятельствами. К счастью, с таким количеством компаний и частных лиц, использующих SWIFT, есть много способов обойти препятствия.

К счастью, с таким количеством компаний и частных лиц, использующих SWIFT, есть много способов обойти препятствия.

Банки имеют налаженные отношения

Когда банки имеют налаженные отношения со счетами Nostro и Vostro, процесс становится простым и быстрым.Учреждения, о которых идет речь, получают инструкции по переводу через SWIFT и обрабатывают перевод.

Банки не имеют установленных отношений

Когда банки не имеют установленных отношений счетов Nostro и Vostro, необходимо привлечь третью сторону, которая имеет доступ к этим счетам и может действовать как посредник. Часто это означает более длительное время обработки и более высокие сборы.

Что происходит, когда используются разные валюты?

Если в транзакции SWIFT используются разные валюты, эти данные будут указаны в инструкциях SWIFT, чтобы банки могли соответствующим образом обрабатывать любые конвертации.Обычно это не проблема, и банки конвертируют валюту по стандартному курсу.

Что делать, если используется неверный код SWIFT?

Если вы используете неверный SWIFT-код банка во время транзакции, он не исчезнет. Чаще всего происходит так, что ваш банк берет деньги с вашего счета, а затем, когда он видит, что ваш SWIFT-код не соответствует банку, они отправляют деньги обратно на ваш счет (а иногда даже исправляют вашу ошибку). . Если это фактический код, и вам нужно, чтобы он был переведен обратно, вам придется отправить сообщение в банк-получатель, чтобы разобраться с вашим SWIFT-переводом, и вам, скорее всего, придется заплатить дополнительные сборы.

Чаще всего происходит так, что ваш банк берет деньги с вашего счета, а затем, когда он видит, что ваш SWIFT-код не соответствует банку, они отправляют деньги обратно на ваш счет (а иногда даже исправляют вашу ошибку). . Если это фактический код, и вам нужно, чтобы он был переведен обратно, вам придется отправить сообщение в банк-получатель, чтобы разобраться с вашим SWIFT-переводом, и вам, скорее всего, придется заплатить дополнительные сборы.

Расходы, связанные с платежом SWIFT

При платежах SWIFT необходимо учитывать множество расходов, таких как обменные курсы, объем использования банка и сумма отправляемых вами денег. Различные банки часто взимают дополнительную фиксированную комиссию за международные банковские переводы, а отправка денег часто обходится дороже, чем их получение. Поговорите со своим банком об их комиссиях, чтобы лучше понять, какие могут быть расходы на ваши SWIFT-платежи.

Часто задаваемые вопросы о SWIFT

SWIFT могут сбивать с толку, особенно из-за того, как разные банки обрабатывают этот процесс. Вы можете ожидать множество вариаций от перевода к переводу в зависимости от ситуации, а это означает, что может возникнуть много вопросов о том, как работает SWIFT!

Вы можете ожидать множество вариаций от перевода к переводу в зависимости от ситуации, а это означает, что может возникнуть много вопросов о том, как работает SWIFT!

Можно ли отслеживать SWIFT-платежи?

Да, вы можете использовать несколько инструментов для просмотра информации о ваших SWIFT-платежах, например, их трекер GPI. Вы также можете просто запросить отслеживание вашего SWIFT-перевода, если есть задержка или проблема.

Сколько времени занимает обработка SWIFT-платежа?