Операции по договору лизинга в бухгалтерском учете

Лизинг бухгалтерский учет отражает с учетом особенностей соответствующих договорных отношений. Рассмотрим, чем примечательны эти отношения.

Лизинг: особенности, влияющие на бухучет

Лизинг — это вариант отношений, имеющих место при аренде имущества. Выделяют такие его особенности:

- Предмет лизинга покупается лизингодателем в собственность. Сам предмет, его характеристики и продавец, у которого осуществляется приобретение, определяются будущим пользователем (лизингополучателем).

- Покупка обычно осуществляется с привлечением заемных средств и сопровождается страхованием рисков, возникающих при договоре лизинга. Договор, как правило, растягивается на несколько лет.

- На протяжении всего срока договора предмет лизинга остается в собственности у лизингодателя и учитывается на его балансе вне зависимости от того, что указано в договоре. Такое правило введено ФСБУ 25/2018, который обязателен к применению с 2022 года.

Подробно о новшествах в учете аренды мы писали в статье «Новое ПБУ «Аренда»: особенности работы с ним арендатора и арендодателя».

- В роли лизингового имущества может выступать как недвижимость (кроме земли и других природных объектов), так и любое оборудование, соответствующее признакам основного средства.

- Завершается договор лизинга либо выкупом объекта лизингополучателем, либо возвращением его лизингодателю. Условие об этом включается в договор. Здесь же приводят величину стоимости, по которой происходит выкуп.

Суммы, фигурирующие в договоре лизинга, могут быть выражены в валюте, и тогда в бухгалтерском учете лизинг в расчетах будет показываться с использованием курсовой разницы.

Расчеты по договору могут вестись с использованием авансовых платежей, причем график может предусматривать ежемесячный зачет определенной их суммы в счет оплаты текущего месячного платежа.

Порядок учета не только предметов лизинга, но и предметов аренды пошагово расписан в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

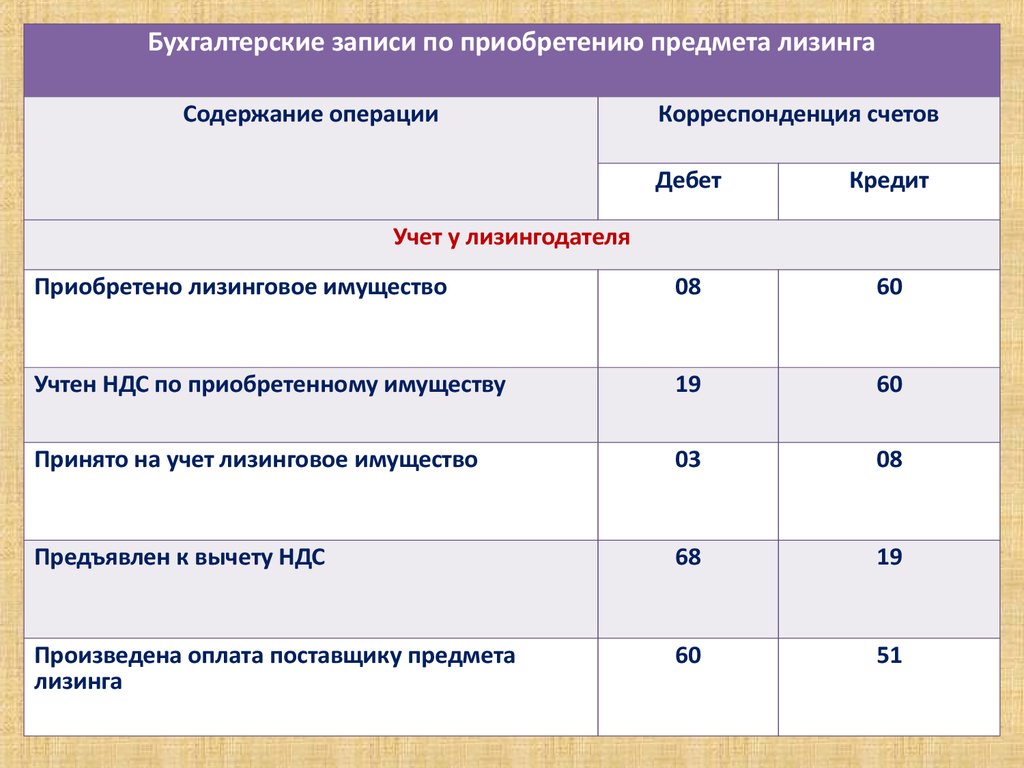

Учет у лизингодателя

Лизингодатель отражает в бухгалтерском учете предмет лизинга в качестве актива — инвестиции в аренду в размере чистой стоимости инвестиции в аренду (п. 32, п. 33 ФСБУ 25/2018).

Как определить чистую стоимость инвестиции в аренду, мы писали подробно в статье «Аренда автомобиля ФСБУ 25/2018 (для арендодателя)».

Дт 76 (инвестиция) Кт 60 — отражена чистая стоимость инвестиции в аренду;

Дт 19 Кт 60 — отражен НДС;

Дт 60 Кт 91-1 — разница между чистой стоимостью инвестиции и стоимостью приобретения предмета лизинга включена в доходы.

Как учитывать лизингодателю авансовые платежи при лизинге, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

При получении лизинговых платежей на них следует уменьшать чистую стоимость инвестиции в аренду.

Дт 51 Кт 76 (инвестиция) — получен ежемесячный лизинговый платеж;

Дт 51 Кт 76 (НДС) — отражен НДС в составе лизингового платежа.

Доходом лизингодателя будут проценты по инвестиции в аренду. Они рассчитываются по формуле:

Процентный доход от инвестиции в аренду = Чистая стоимость инвестиции в аренду на начало периода, за который рассчитывется доход Х Процентная ставка за период начисления процентов

Дт 76 (инвестиция) Кт 90.1 — признана процентный доход за период;

Дт 76 (НДС) Кт 68 — начислен НДС с суммы лизингового платежа.

О том, выгодно ли становиться лизингодателем, работая на УСН, читайте в статье «Учет платежей по лизингу при УСН доходы минус расходы».

Учет у лизингополучателя

Лизингополучатель при получении предмета лизинга отражает в учете право пользования активом и обязательство по аренде (п. 10 ФСБУ 25/2018):

Дт 08 Кт 76 — отражено обязательство по аренде;

Дт 01 (ППА) Кт 08 — принято к учету право пользования арендой (ППА).

Как рассчитать сумму, по которой принять к учету ППА и обязательство по аренде, мы писали в статье «Аренда автомобиля ФСБУ 25/2018 (для арендатора)».

В каких случаях следует пересчитать сумму ППА, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

ППА списывается в бухгалтерском учета путем амортизации:

Дт 20 (23, 25, 26, 44) Кт 02 (ППА) — начислена амортизация по ППА.

Лизинговые платежи уменьшают сумму обязательства по аренде:

Дт 76 Кт 51 — перечислен лизинговый платеж;

Дт 76 (НДС) Кт 51 — перечислен НДС в составе лизингового платежа.

Если организация не имеет права на упрощенные способы бухучета, то величину обязательства по аренде необходимо будет увеличивать на сумму начисленных процентов. Как это сделать, пошагово рассказали эксперты КонсультантПлюс. Оформите пробный онлайн-доступ к системе и переходите в Готовое решение. Это бесплатно.

Оформите пробный онлайн-доступ к системе и переходите в Готовое решение. Это бесплатно.

Об особенностях оформления счетов-фактур при лизинге читайте в материале «Разъяснены правила выставления счета-фактуры при лизинге».

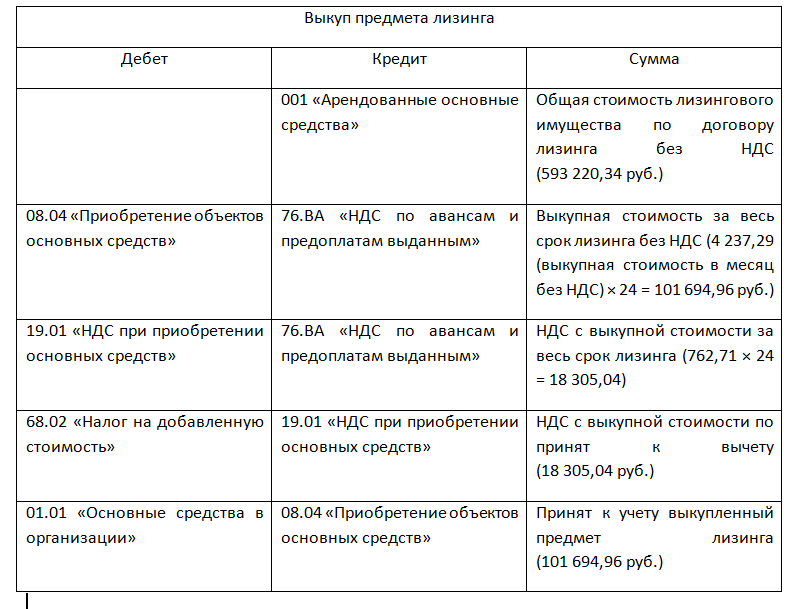

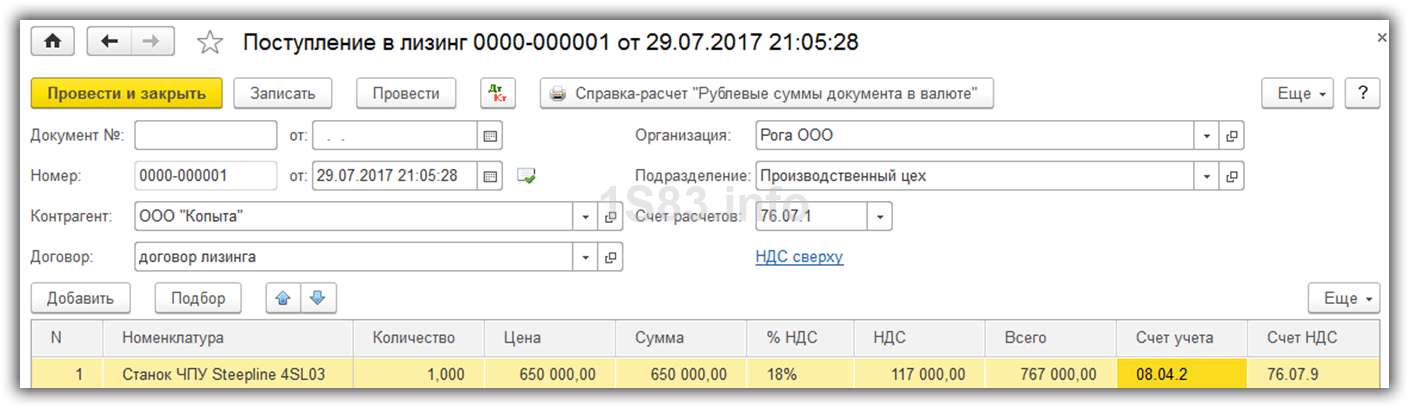

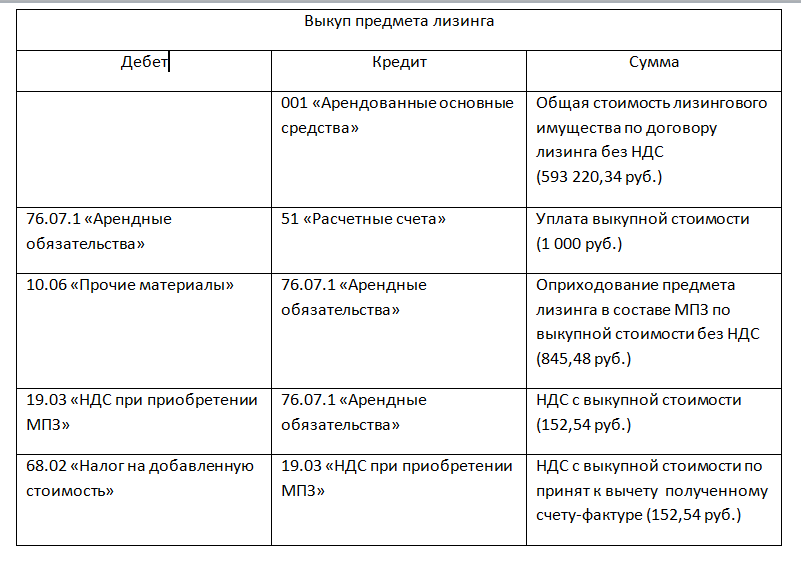

Выкуп объекта лизинга

Когда договор предусматривает по его завершении переход права собственности на объект лизинга к лизингополучателю, то в договоре помимо лизинговых платежей указывают величину стоимости выкупа имущества, по которой оно будет продано лизингополучателю.

У лизингодателя выкупные платежи учтены при формировании чистой стоимости инвестиции в аренду. Даже если они отдельно выделены в договоре, отражать их следует так же как и очередной лизинговый платеж.

Лизингополучатель на дату перехода права сосбвтенности переносит балансовую стоимость ППА на стоимость собственного ОС:

Дт 01 (ОС) Кт 01 (ППА) — принят к учету выкупленный предмет лизинга;

Дт 02 (ППА) Дт 02 (ОС) — амортизация ППА перенесена на амортизацию ОС.

Возврат лизингового имущества

После возврата лизингового имущества лизингодатель отражет его в качестве соответствующего актива, например, основные средства или товар. Оставшуюся чистую стоимость инвестиции в аренду необходимо списать.

Лизингополучатель при возврате предмета лизинга списывает балансовую стоимость ППА и обязательство по аренде. Результат учитывают в прочих доходах или расходах:

Дт 01 (выбытие) Кт 01 (ППА) — списана стоимость ППА;

Дт 02 (ППА) Кт 01 (выбытие) — отражена начисленная амортизация ППА;

Дт 76 Кт 01 (выбытие) — списаны ППА и обязательство по аренде;

Дт 76 (91-2) Кт 91-1 (01 (выбытие) — отражен доход или расход после возврата предмета лизинга.

Итоги

Бухучет операций при договоре лизинга имеет свои особенности. На всем протяжении срока действия договора предмет лизинга остается в собственности у лизингодателя и учитывается на его балансе. Лизингодатель отражает в своем учете актив — инвестиция в аренду. Лизингополучатель отражает в своем учете право пользования активом и обязательства по аренде.

Что такое лизинг и какие бывают виды лизинга

Бухгалтерский учетПредмет лизинга на балансе лизингополучателя:

Текущие лизинговые платежи, причитающиеся к уплате в соответствии с графиком платежей, относите в уменьшение общей суммы кредиторской задолженности перед лизингодателем (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса (п. п. 3, 16 ПБУ 10/99 «Расходы организации»).

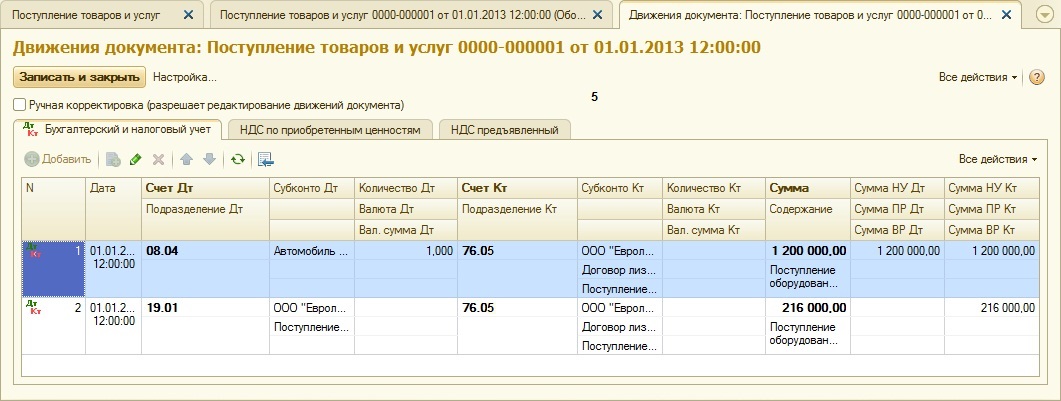

Предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи за предмет лизинга, который используется в деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, отражайте в расходах по обычным видам деятельности.

Начисляйте лизинговые платежи записями по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство (расходов на продажу и др.) (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса на отдельном субсчете, открытом к счету 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 3, 16 ПБУ 10/99 «Расходы организации»).

Бухгалтерский учет лизинговых платежей при применении УСН

такой же, как и в случае применения иных систем налогообложения. Он зависит от того, на чьем балансе согласно условиям договора учитывается лизинговое имущество — на балансе лизингодателя или на балансе лизингополучателя.

Единственная особенность обусловлена тем, что НДС, предъявленный лизингодателем в составе лизингового платежа, вы к вычету принять не можете. Поэтому в учете сделайте следующее:

— если предмет лизинга учитывается на балансе лизингодателя, то начисляйте лизинговые платежи в сумме, включающей НДС;

— если предмет лизинга учитывается на вашем балансе, то включите НДС в стоимость лизингового имущества и в сумму арендных обязательств. Начисляйте лизинговые платежи за счет суммы арендных обязательств в размере, включающем НДС.

Налоговый учетОСНО предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

ОСНО предмет лизинга учтен на балансе лизингополучателя:

Лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

10 п. 1 ст. 264 НК РФ).

Налоговый учет, УСН (доходы-расходы):

Учесть в расходах по УСН лизинговые платежи вы сможете, только если выбрали объект «доходы минус расходы». Если вы применяете объект «доходы», эти расходы учесть нельзя (п. п. 1, 2 ст. 346.18 НК РФ).

Специальных правил учета лизинговых платежей нет. В связи с этим, по нашему мнению, их надо учитывать в общем порядке — после перечисления лизингодателю. У кого на балансе учитывается предмет лизинга (у лизингодателя или у лизингополучателя), значения не имеет. «Входной» НДС по таким платежам тоже учитывайте после перечисления, отдельно от основного платежа (пп. 4, 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 13.02.2019 N 03-15-06/8733).

Если лизинговые платежи перечисляете авансом, не учитывайте их в расходах, пока не завершится период, который оплачиваете, и они не станут оплатой (п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 30. 03.2012 N 03-11-06/2/49).

03.2012 N 03-11-06/2/49).

Если лизинговый платеж включает выкупную стоимость, то часть платежа, приходящуюся на нее, нужно учитывать в специальном порядке. Сразу включить ее в расходы не получится.

Налоговый учет, УСН (доходы): лизинговые платежи в расходах признать нельзя.

Учет аренды — AccountingTools

Что такое аренда?

Аренда – это соглашение, по которому арендодатель соглашается позволить арендатору контролировать использование идентифицированных основных средств в течение установленного периода времени в обмен на один или несколько платежей. Существует несколько типов договоров аренды, которые различаются в зависимости от того, является ли организация арендатором или арендодателем. Мы опишем эти обозначения далее.

Классификация аренды для арендатора

Арендатор может определить аренду как финансовую или операционную. Арендатор должен классифицировать аренду как финансовую, если соблюдается любой из следующих критериев:

Право собственности на базовый актив переходит к арендатору к концу срока аренды.

Арендатор имеет опцион на покупку арендованного актива и с достаточной степенью уверенности воспользуется им.

Срок аренды охватывает большую часть оставшегося срока полезного использования базового актива. Считается, что это составляет 75% или более оставшегося срока экономической службы базового актива.

Текущая стоимость суммы всех арендных платежей и любой гарантированной арендатором остаточной стоимости равна или превышает справедливую стоимость базового актива.

Актив настолько специализирован, что у арендодателя нет альтернативного использования по истечении срока аренды.

Если ни один из предыдущих критериев не соблюдается, арендатор должен классифицировать аренду как операционную аренду.

Классификация аренды для арендодателя

Арендодатель может определить аренду как продажу, прямую финансовую аренду или операционную аренду. Если все вышеперечисленные условия, только что отмеченные в отношении финансовой аренды арендатора, соблюдены в результате аренды, то арендодатель определяет ее как аренду типа продажи. Если это не так, то арендодатель может определить аренду как прямую финансовую аренду или операционную аренду. Арендодатель должен классифицировать любую оставшуюся часть аренды как прямую финансовую аренду, если выполняются оба следующих критерия:

Если это не так, то арендодатель может определить аренду как прямую финансовую аренду или операционную аренду. Арендодатель должен классифицировать любую оставшуюся часть аренды как прямую финансовую аренду, если выполняются оба следующих критерия:

Текущая стоимость арендных платежей и любой остаточной стоимости актива, которая гарантируется арендатором или любой другой стороной, соответствует или превышает практически всю справедливую стоимость базового актива. В этом контексте «существенно» означает 90% или более справедливой стоимости базового актива.

Арендодатель, вероятно, взимает арендные платежи, а также любую дополнительную сумму, необходимую для удовлетворения гарантии остаточной стоимости.

Если ни один из этих дополнительных критериев не соблюдается, арендодатель классифицирует аренду как операционную.

Арендатор Учет аренды

На дату начала аренды арендатор оценивает обязательство и актив в форме права пользования, связанные с арендой. Эти показатели рассчитываются следующим образом:

Эти показатели рассчитываются следующим образом:

Обязательства по аренде . Текущая стоимость арендных платежей, дисконтированная по ставке дисконтирования аренды. Эта ставка является ставкой, подразумеваемой в договоре аренды, когда эта ставка легко определяется. В противном случае арендатор вместо этого использует свою ставку дополнительного заимствования.

Актив в форме права пользования . Первоначальная сумма обязательства по аренде, плюс любые арендные платежи, уплаченные арендодателю до даты начала аренды, плюс любые первоначальные прямые затраты, минус любые полученные льготы по аренде.

Когда арендатор определяет аренду как финансовую, он должен признавать в течение срока аренды следующее:0004 Текущая амортизация процентов по обязательству по аренде

Любые переменные арендные платежи, не включенные в обязательство по аренде

Любое обесценение актива в форме права пользования

Стоимость аренды в каждом периоде, где общая стоимость аренды распределяется на срок аренды линейным методом.

.Любые переменные арендные платежи, не включенные в обязательство по аренде

Любое обесценение актива в форме права пользования

.

.Арендодатель Учет аренды

предполагается продажа продукта арендатору, что требует признания прибыли или убытка от продажи. Следовательно, это приводит к следующему учету на дату начала аренды:

Арендодатель прекращает признание базового актива, поскольку предполагается, что он был продан арендатору.

Арендодатель признает чистую инвестицию в аренду. Эта инвестиция включает следующее:

Приведенную стоимость еще не полученных арендных платежей

Приведенную стоимость гарантированной суммы остаточной стоимости базового актива в конце срока аренды

Приведенную стоимость негарантированной суммы остаточной стоимости базового актива в конце срока аренды

Арендодатель признает любую прибыль или убыток от продажи, вызванный арендой.

Арендодатель признает любые первоначальные прямые затраты в качестве расходов, если существует разница между балансовой стоимостью базового актива и его справедливой стоимостью. Если вместо этого справедливая стоимость базового актива равна его балансовой стоимости, первоначальные прямые затраты следует отнести на будущие периоды и включить их в оценку инвестиций арендодателя в аренду.

Кроме того, после даты начала аренды арендодатель должен учитывать следующие статьи:

Текущая сумма процентов, полученных от чистых инвестиций в аренду.

Если имеются какие-либо переменные арендные платежи, которые не были включены в чистую инвестицию в аренду, отразите их в составе прибыли или убытка в том же отчетном периоде, что и события, вызвавшие платежи.

Признать любое обесценение чистой инвестиции в аренду.

Скорректируйте остаток чистых инвестиций в аренду, добавив процентный доход и вычтя любые арендные платежи, полученные в течение периода.

На дату начала аренды с прямым финансированием арендодатель осуществляет следующую деятельность:

Признать чистую инвестицию в аренду. Это включает в себя прибыль от продаж и любые первоначальные прямые затраты, признание которых отложено.

Признать убыток от реализации, вызванный договором аренды, если таковой имел место

Прекращение признания базового актива

Кроме того, после даты начала аренды арендодатель должен учитывать следующие статьи: .

Если имеются какие-либо переменные арендные платежи, которые не были включены в чистую инвестицию в аренду, отразите их в составе прибыли или убытка в том же отчетном периоде, что и события, вызвавшие платежи.

Учет любого обесценения чистой инвестиции в аренду.

Скорректируйте остаток чистых инвестиций в аренду, добавив процентный доход и вычтя любые арендные платежи, полученные в течение периода.

Учет аренды

- ASU № 2018-01, Аренда (тема 842): Практическое упрощение земельного сервитута для перехода к теме 842

- АСУ № 2018-10, Улучшения кодификации к теме 842, Аренда

- ASU № 2018-11, Аренда (тема 842): целевые улучшения

- ASU № 2018-20, Аренда (тема 842): узкие улучшения для арендодателей

- АСУ № 2019-01, Аренда (тема 842): усовершенствования кодификации

- ASU № 2019-10, Финансовые инструменты — кредитные убытки (раздел 326), производные инструменты и хеджирование (раздел 815) и аренда (раздел 842): даты вступления в силу

- ASU № 2020-05, Выручка по договорам с покупателями (раздел 606) и аренде (раздел 842) Даты вступления в силу для некоторых организаций

- ASU № 2021-05 , Аренда (Тема 842): Арендодатели – Некоторые договоры аренды с переменными арендными платежами

FASB ASC 842 применим к любой организации, заключающей договор аренды, и применяется ко всем договорам аренды и субаренды основных средств; в частности, он не применяется к следующим неамортизируемым активам, учитываемым в других разделах FASB ASC:

a. Аренда нематериальных активов

Аренда нематериальных активов

b. Аренда для разведки или использования невозобновляемых ресурсов, таких как полезные ископаемые, нефть и природный газ

в. Аренда биологических активов, таких как древесина

d. Аренда запасов

e. Аренда объектов незавершенного строительства

В июне 2020 года FASB выпустил ASU № 2020-05, «Выручка по договорам с покупателями» (раздел 606) и аренда (раздел 842) «Даты вступления в силу для определенных организаций» , в котором, среди прочих положений, отложил дату вступления в силу ASC 842 для некоторых некоммерческих организаций, которые еще не выпустили финансовую отчетность или предоставили финансовую отчетность для выпуска по состоянию на 3 июня 2020 г. ASU также отложил дату вступления в силу ASC 842 на один год для организаций в категории «все прочие организации». ASU № 2020-05 также перенес даты вступления в силу ASC 606 для некоторых организаций.

Стандарт IASB по аренде

12 января 2016 года Совет по международным стандартам финансовой отчетности выпустил свой долгожданный стандарт по аренде, IFRS 16.