Отражение затрат на производство в бухгалтерском учете

Бухучет затрат на производство

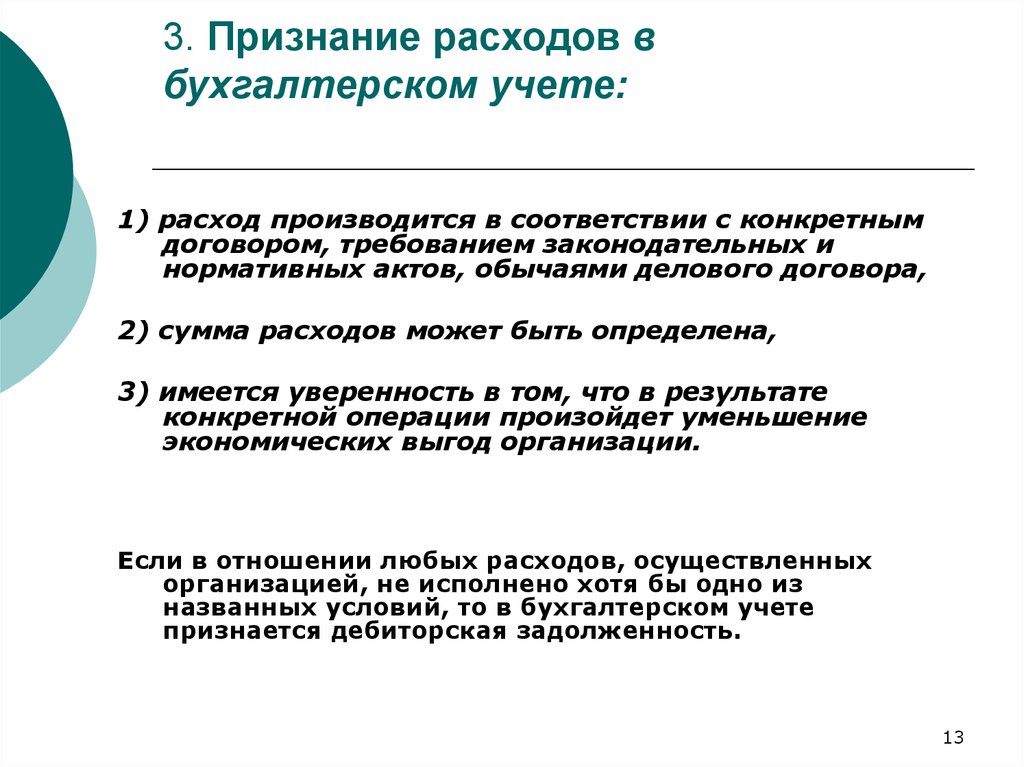

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

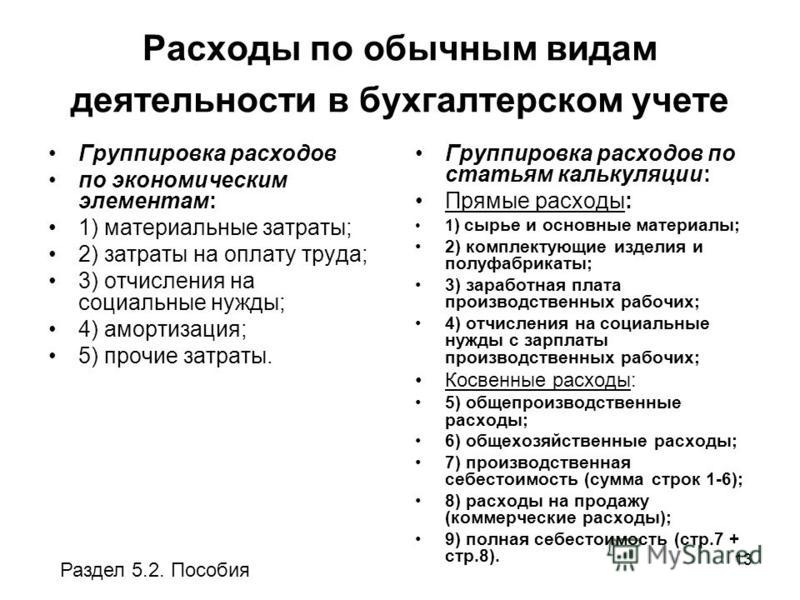

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы.

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

- налоги.

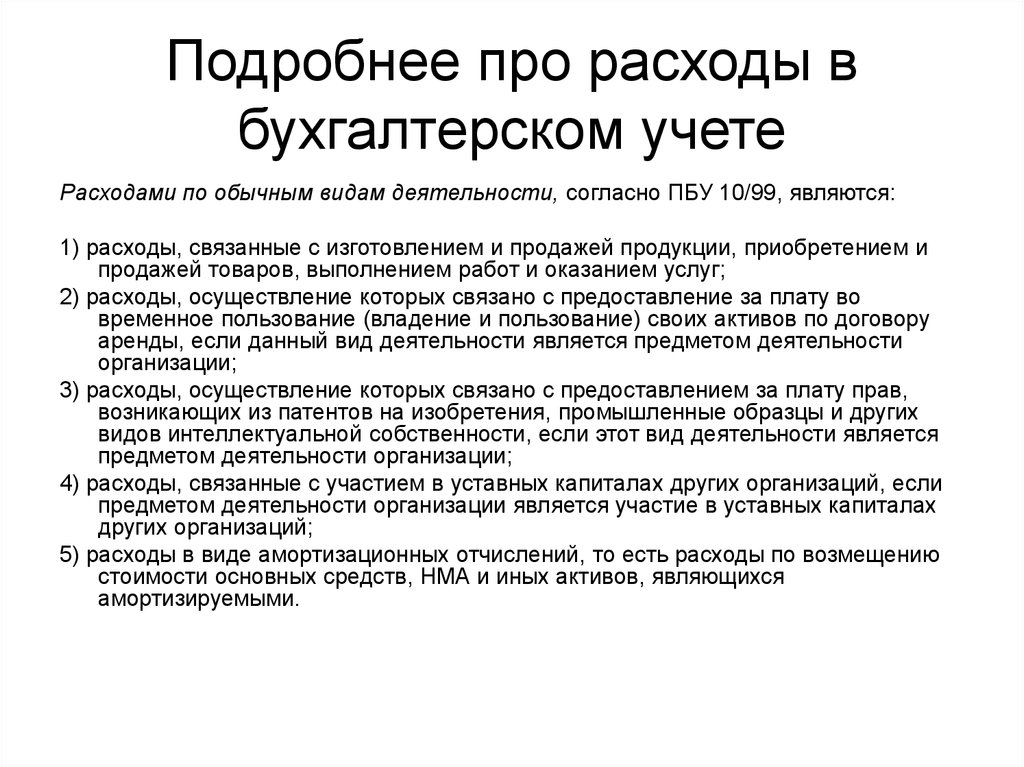

Расходы, понесенные предприятием в связи с выпуском товара, предоставлением услуги или производством работы, отражаются в учете и включаются в себестоимость товара, услуг или работ того отчетного периода, к которому они относятся, независимо от времени их оплаты.

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

- Прямые — издержки, непосредственно связанные с изготовлением конкретного товара.

- Косвенные — издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

- условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

Методы учета затрат

- позаказный — используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период;

-

нормативный — используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе.

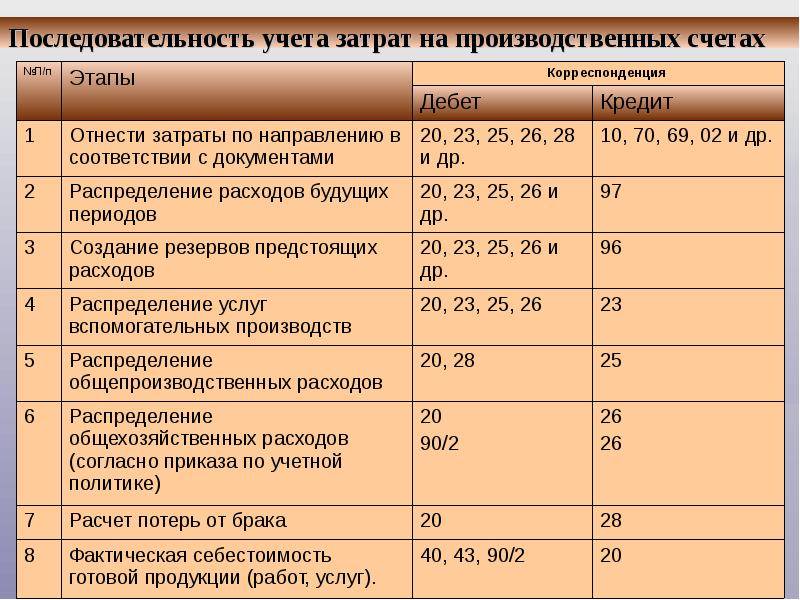

Счета затрат в бухгалтерском учете

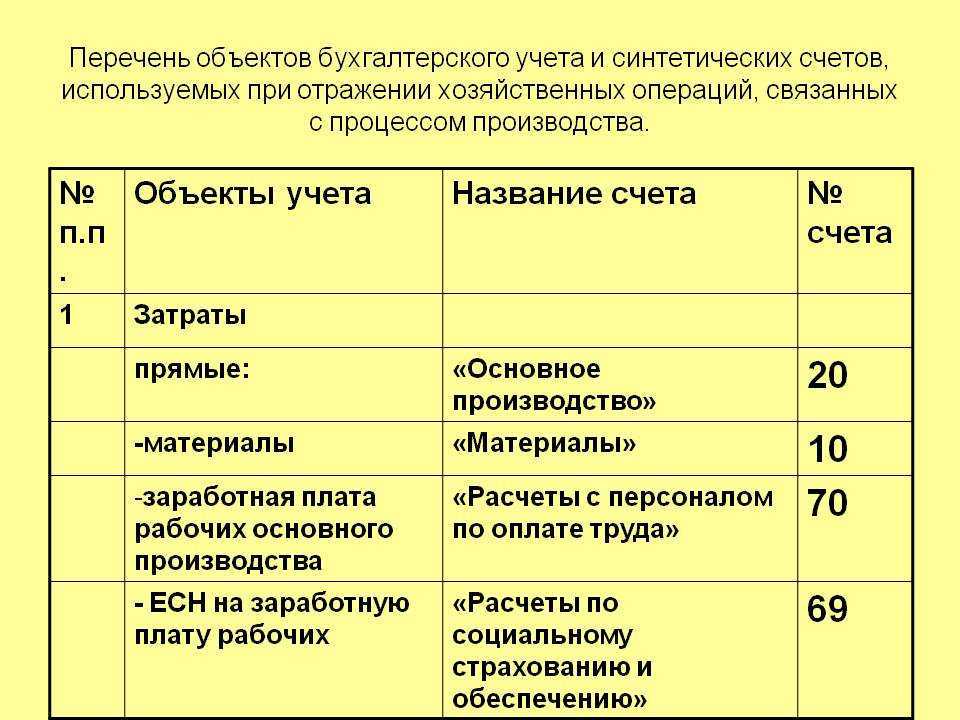

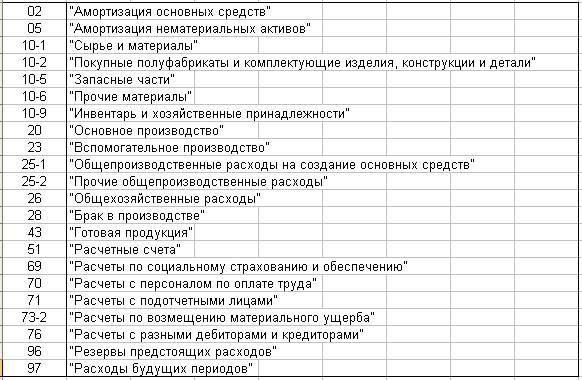

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

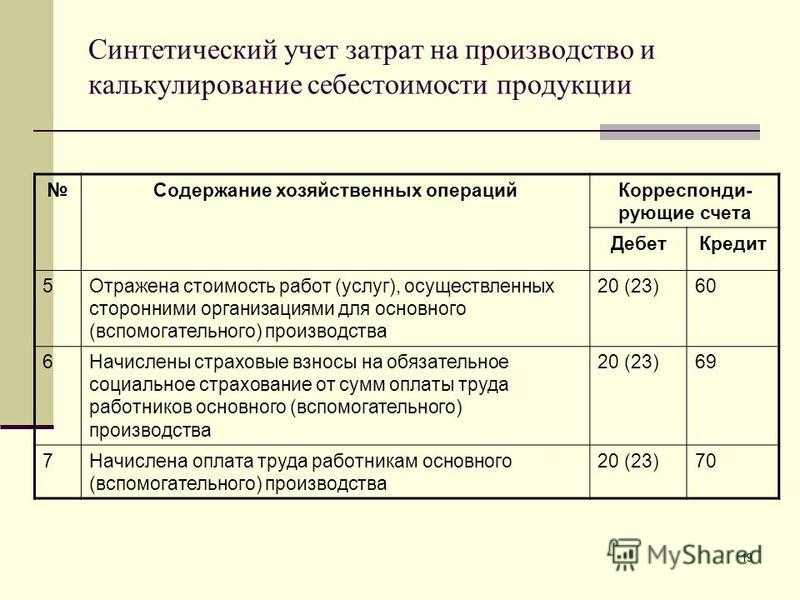

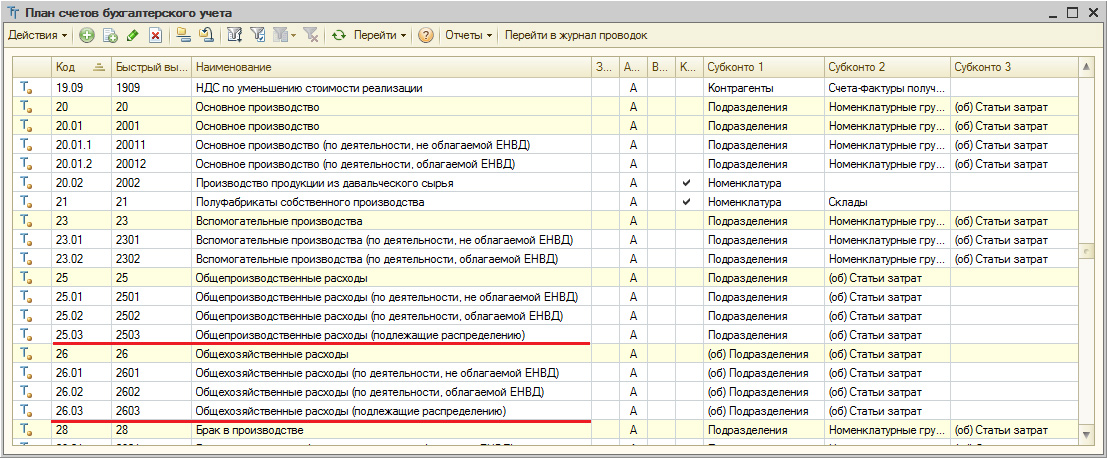

Счет 20

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы. На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства. Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Счет 23

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

Счет 25

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20.

На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

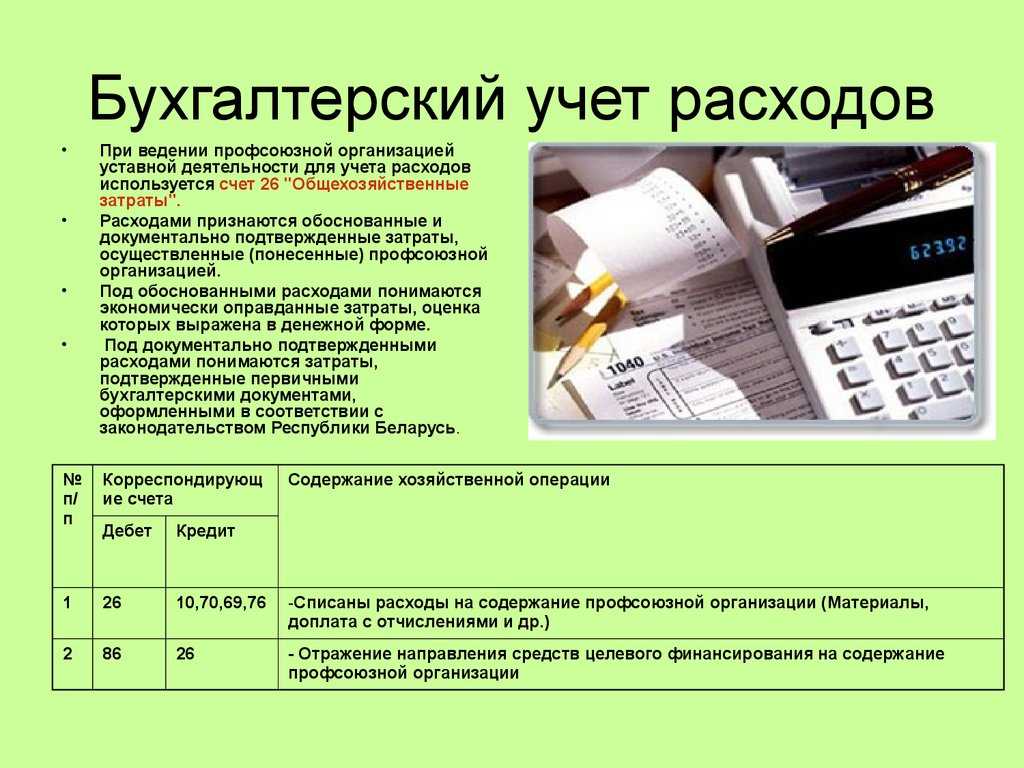

Счет 26

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями:

Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями:

Дт 20 — Кт 26, Дт 23 — Кт 26, Дт 20 — Кт 26.

Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

«Клерк.Премиум» – лучшая инвестиция в будущее!

Подписывайтесь прямо сейчас и вам будут доступны:

• онлайн-курсы с сертификатами;

• вебинары;

• безлимитные консультации;

• инструкции с чек-листами;

Скорее получите подписку здесь по максимально выгодной цене!

Методические рекомендации по бухгалтерскому учету затрат

Поскольку бухучет затрат в разных отраслях производства характеризуется своими особенностями из-за условий и специфики той или иной отрасли, отраслевыми министерствами разработаны отраслевые методические рекомендации по бухгалтерскому учету затрат. Эти рекомендации детализируют и уточняют положения федеральных и отраслевых нормативных актов по бухучету применительно к производству продукции той или иной отрасли.

Эти рекомендации детализируют и уточняют положения федеральных и отраслевых нормативных актов по бухучету применительно к производству продукции той или иной отрасли.

В рекомендациях по учету затрат в определенной производственной отрасли хозяйствующий субъект найдет классификацию способов и приемов учета затрат, формы первичных документов по их учету, схемы распределения затрат, номенклатуру статей затрат и принципы калькулирования себестоимости различных видов продукции.

Методические рекомендации по учету затрат разработаны, например, для сельскохозяйственных организаций, организаций растениеводства, предприятий, занимающихся разведением и выращиванием рыбы, молочным и мясным скотоводством.

Бухгалтерский учет затрат на предприятии

Выбранные предприятием методы компоновки затрат на производство должны быть обоснованы, обязательно определяться нормативными документами, отраслевыми инструкциями и методическими рекомендациями и быть закреплены бухгалтером в учетной политике предприятия.

Обязательному отражению в учетной политике также подлежат способы распределения издержек между конкретными позициями товаров, оказанных услуг или произведенных работ. Бухучет издержек бухгалтером предприятия должен производиться в строгом соответствии с нормативными документами, быть своевременным, полным и достоверным.

Итоги

Одной из наиболее значимых задач бухгалтерского учета является учет затрат на производство, т. к. информация об издержках производства нужна непосредственно директору предприятия для формирования финансовой политики предприятия, направленной на увеличение прибыльности и снижение издержек. Поэтому так важно бухгалтеру определить подходящие для своего предприятия методы компоновки затрат на производство и способы их распределения между продуктами.

Учет затрат в бухгалтерском учете – группы статей, счета и проводки

Затраты при ведении коммерческой деятельности – это денежные расходы организации, соответствующим образом отраженные в бухгалтерском учете. Они уменьшают ресурсы предприятия, однако не связываются с финансовыми потерями.

Они уменьшают ресурсы предприятия, однако не связываются с финансовыми потерями.

Учет расходов и доходов – основной метод ведения хозяйственной деятельности, который позволяет анализировать полученную выгоду, планировать дальнейшую деятельность, делать необходимые отчисления государству.

Счета затрат в бухгалтерском учете фиксируют реальные операции, по которым фирма делает проводки. Для многих предприятий они будут одинаковыми. Например, в бухгалтерском учете есть общие счета, на которых отражается закупка канцтоваров, расходных материалов для оргтехники, оплата коммунальных услуг или аренды. Каждый бухгалтер самостоятельно выбирает название для операции, которое отражает ее суть.

Чтобы оптимизировать работу, счета затрат могут быть объединены в пять основных групп:

- налоги с ФОТ;

- материалы;

- оплата труда;

- амортизация;

- прочие затраты.

В названии групп счетов могут быть нюансы, но суть остается прежней: бухгалтер имеет возможность выбрать нужный ему вид счетов, чтобы детально проанализировать затраты. Для этого предусмотрен специальный отчет «Оборотно-сальдовая ведомость по счету». ОСВ формируется помесячно и позволяет увидеть баланс по конкретному счету затрат.

Для этого предусмотрен специальный отчет «Оборотно-сальдовая ведомость по счету». ОСВ формируется помесячно и позволяет увидеть баланс по конкретному счету затрат.

Счета затрат и расходов

Основной документ, по которому формируется учет на предприятии, является План счетов бухгалтерского учета.

Основные счета учета затрат следующие:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Кроме того, в группе 20-х счетов на предприятии может вестись учет по счету 21 «Полуфабрикаты собственного производства» или 23 «Вспомогательные производства». Двадцатые расходные счета предназначены для учета расходов по обычным видам деятельности.

Счет 44 не входит в 3 раздел Плана счетов бухгалтерского учета, но обычно относится к расходным. На нем отражается информация о продаже товаров, услуг, продукции. Это особый счет, который целесообразно использовать не всем юридическим лицам.

Бухгалтерские услуги и консалтинг, предоставляемые нашей фирмой, высокопрофессиональны!

Мы гарантируем, что по результатам работы нашего специалиста руководителю будет предоставлен корректный аналитической отчет о понесенных затратах и расходах, а баланс и декларация по налогам будет составлена без нарушений.

Использование 90-х счетов

Существуют расходы организации, которые не учитываются в основном блоке расходов по 20-м счетам. Речь идет о следующих счетах:

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Они не считаются затратными, хотя предназначены для учета расходный средств. Данные счета расходов в бухгалтерском учете выполняют особые задачи.

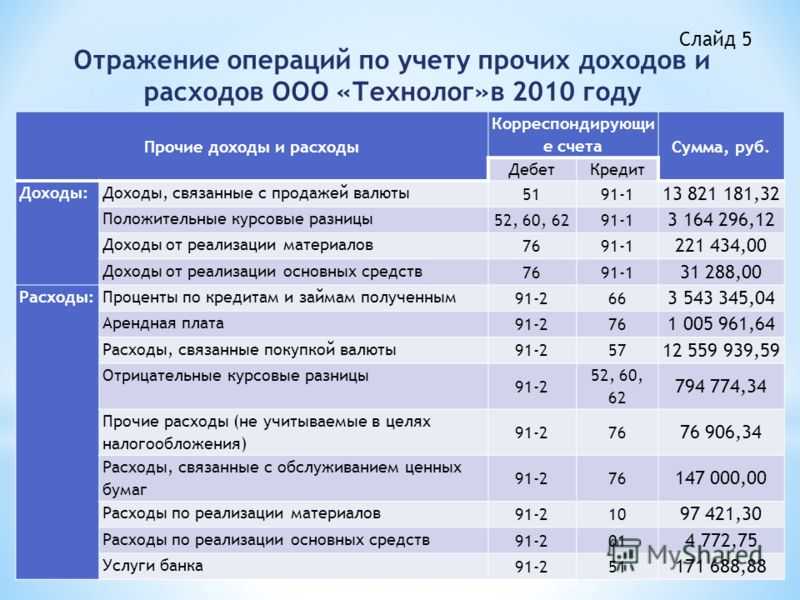

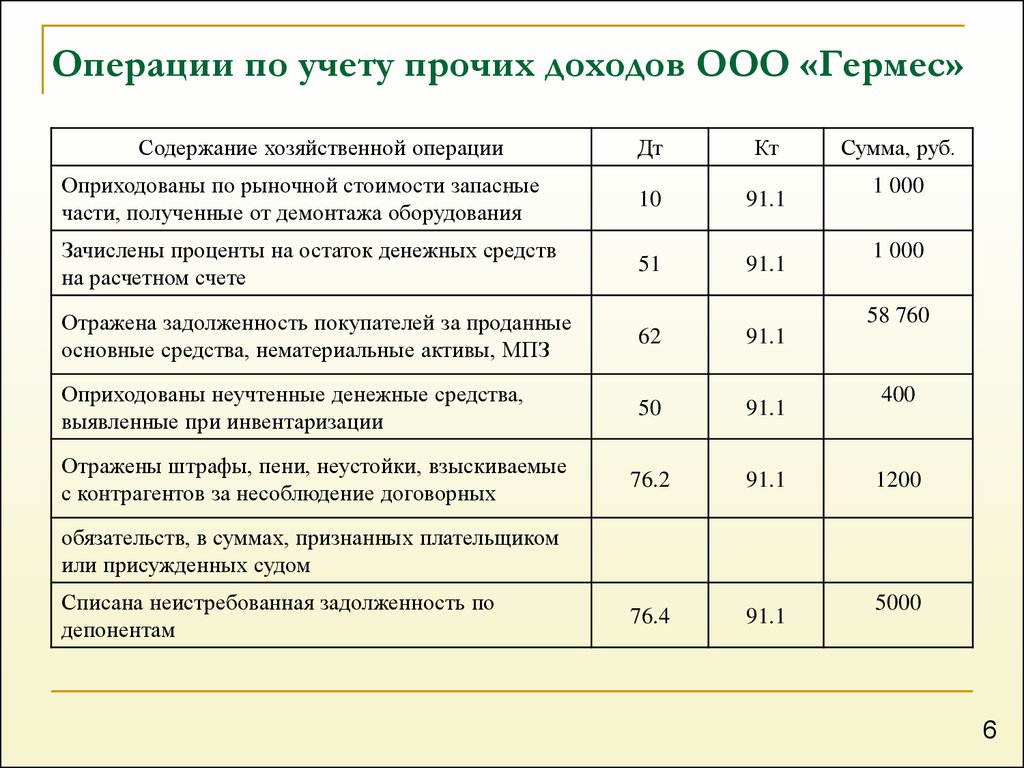

Так, на 91 счете отражаются как операционные, так и внереализационные доходы и расходы по отчетному периоду. По кредиту 91 счета:

- прибыль по договору простого товарищества: корреспондирующий счет 76 «Расчеты с разными дебиторами и кредиторами»;

- поступления от продажи или списания основных средств и других активов: корреспонденция со счетом учета расчетов и денежных средств;

- пени, штрафы, неустойки: корреспонденция со счетом учета расчетов и денежных средств;

- предоставление во временное пользование активов: корреспонденция со счетом учета расчетов и денежных средств;

- суммы кредиторской задолженности, внерелизационные расходы и пр.

По дебету 91 счета отражаются:

- расходы, связанные со списанием, выбытием, продажей ОС и активов;

- остаточная стоимость активов для списания амортизационных расходов;

- проценты по использованию кредитов и займов;

- расходы на содержание законсервированных объектов и производственных мощностей;

- убытки возмещенные;

- убытки прошлых лет и пр.

Для 91 счета бухгалтер формирует субсчета, исходя из специфики работы предприятия. Сделать это сложно, так как нужно знать корреспондирующие счета. Бухгалтерское сопровождение предприятий – единственный надежный способ избежать ошибок, так как проводками занимаются опытные бухгалтеры-практики. Знание затратных счетов и особенностей их использования поможет сформировать и вести корректный учет затрат на предприятии строительной, сельскохозяйственной сферы, торговли или оказания консалтинговых услуг.

Преимущества сотрудничества

Предлагаем профессиональное бухгалтерское обслуживание ИП и ООО в любой сфере хозяйственно-экономической деятельности. Благодаря аутсорсингу не нужно брать в штат бухгалтера, тратить средства на содержание рабочего места, регулярное повышение квалификации.

Специалисты бухгалтерской компании точно знают, как отражать расходы предприятия, вести аналитический учет, формировать ОСВ.

Определение и типы с примерами

Что такое учет затрат?

Учет затрат — это форма управленческого учета, целью которой является определение общей стоимости производства компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат, таких как расходы по аренде.

Учет затрат не соответствует GAAP и может использоваться только для внутренних целей.

Основные выводы

- Учет затрат используется руководством для принятия полностью обоснованных бизнес-решений.

- В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не требует соблюдения установленных стандартов и может быть гибким для удовлетворения конкретных потребностей руководства.

- Таким образом, учет затрат не может использоваться в официальной финансовой отчетности и не соответствует GAAP.

- Учет затрат учитывает все входные затраты, связанные с производством, включая как переменные, так и постоянные затраты.

- Типы учета затрат включают стандартную калькуляцию, калькуляцию по видам деятельности, бережливую калькуляцию и калькуляцию предельных затрат.

Учет затрат

Понимание учета затрат

Учет затрат используется внутренней управленческой командой компании для определения всех переменных и постоянных затрат, связанных с производственным процессом. Сначала он измеряет и регистрирует эти затраты по отдельности, а затем сравнивает входные затраты с выходными результатами, чтобы помочь в измерении финансовых показателей и принятии будущих бизнес-решений. Существует много видов затрат, связанных с учетом затрат, которые определены ниже.

Сначала он измеряет и регистрирует эти затраты по отдельности, а затем сравнивает входные затраты с выходными результатами, чтобы помочь в измерении финансовых показателей и принятии будущих бизнес-решений. Существует много видов затрат, связанных с учетом затрат, которые определены ниже.

Типы затрат

- Постоянные затраты — это затраты, которые не меняются в зависимости от уровня производства. Обычно это такие вещи, как ипотека или арендная плата за здание или часть оборудования, которая амортизируется по фиксированной ежемесячной ставке. Увеличение или уменьшение объемов производства не вызовет изменения этих затрат.

- Переменные затраты — это затраты, привязанные к уровню производства компании. Например, цветочный магазин, наращивающий запасы цветочных композиций ко Дню святого Валентина, понесет более высокие расходы при покупке большего количества цветов в местном питомнике или садовом центре.

- Операционные расходы – это расходы, связанные с повседневными операциями предприятия. Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.

- Прямые затраты – это затраты, непосредственно связанные с производством продукта. Если обжарщик тратит пять часов на обжарку кофе, прямые затраты на готовую продукцию включают в себя рабочее время обжарщика и стоимость кофейных зерен.

- Косвенные затраты — это затраты, которые нельзя напрямую связать с продуктом. В примере с обжарочным аппаратом для кофе затраты энергии на нагрев обжарочного аппарата будут косвенными, поскольку они неточны и их трудно отследить по отдельным продуктам.

Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.

Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.Учет затрат и финансовый учет

В то время как учет затрат часто используется руководством внутри компании для помощи в принятии решений, финансовый учет — это то, что обычно видят внешние инвесторы или кредиторы. Финансовый учет представляет финансовое положение и результаты деятельности компании для внешних источников через финансовые отчеты, которые включают информацию о ее доходах, расходах, активах и обязательствах.

Одно ключевое различие между учетом затрат и финансовым учетом заключается в том, что в то время как в финансовом учете затраты классифицируются в зависимости от типа операции, учет затрат классифицирует затраты в соответствии с информационными потребностями руководства. Учет затрат, поскольку он используется руководством в качестве внутреннего инструмента, не должен соответствовать какому-либо конкретному стандарту, например общепринятым принципам бухгалтерского учета (GAAP), и, как следствие, его использование варьируется от компании к компании или от отдела к отделу.

Методы учета затрат, как правило, бесполезны для определения налоговых обязательств, а это означает, что учет затрат не может обеспечить полный анализ реальных затрат компании.

Виды учета затрат

Стандартная калькуляция

Стандартная калькуляция присваивает «стандартные» затраты, а не фактические затраты, себестоимости проданных товаров (COGS) и запасов. Стандартные затраты основаны на эффективном использовании рабочей силы и материалов для производства товара или услуги в стандартных условиях эксплуатации и, по сути, являются суммой, предусмотренной в бюджете. Несмотря на то, что на товары отнесены стандартные затраты, компания все равно должна оплачивать фактические затраты. Оценка разницы между стандартной (эффективной) стоимостью и фактически понесенными затратами называется анализом отклонений.

Стандартные затраты основаны на эффективном использовании рабочей силы и материалов для производства товара или услуги в стандартных условиях эксплуатации и, по сути, являются суммой, предусмотренной в бюджете. Несмотря на то, что на товары отнесены стандартные затраты, компания все равно должна оплачивать фактические затраты. Оценка разницы между стандартной (эффективной) стоимостью и фактически понесенными затратами называется анализом отклонений.

Если анализ отклонений определяет, что фактические затраты выше ожидаемых, отклонение считается неблагоприятным. Если он определяет, что фактические затраты ниже ожидаемых, то отклонение является благоприятным. Два фактора могут способствовать благоприятной или неблагоприятной дисперсии. Существует стоимость ввода, таких как стоимость труда и материалов. Это считается изменением курса.

Кроме того, существует эффективность или количество используемых ресурсов. Это считается дисперсией объема. Если, например, компания XYZ планировала произвести 400 изделий за период, но в итоге произвела 500 изделий, стоимость материалов будет выше из-за общего произведенного количества.

Расчет затрат по видам деятельности

Расчет затрат по видам деятельности (ABC) определяет накладные расходы каждого отдела и распределяет их по конкретным объектам затрат, таким как товары или услуги. Система учета затрат ABC основана на деятельности, которая относится к любому событию, единице работы или задаче с определенной целью, такой как настройка машин для производства, проектирование продуктов, распределение готовой продукции или эксплуатация машин. Эти виды деятельности также считаются факторами затрат и являются показателями, используемыми в качестве основы для распределения накладных расходов.

Традиционно накладные расходы назначаются на основе одного общего показателя, например машино-часов. В рамках ABC проводится анализ деятельности, когда в качестве факторов, определяющих затраты, определяются соответствующие меры. В результате ABC, как правило, гораздо более точен и полезен, когда речь идет о менеджерах, анализирующих стоимость и прибыльность специфических услуг или продуктов их компании.

Например, бухгалтеры, использующие ABC, могут провести опрос среди сотрудников производственной линии, которые затем будут учитывать количество времени, которое они тратят на выполнение различных задач. Затраты на эти конкретные виды деятельности относятся только к товарам или услугам, в которых использовалась эта деятельность. Это дает руководству лучшее представление о том, на что именно тратятся время и деньги.

Чтобы проиллюстрировать это, предположим, что компания производит как безделушки, так и виджеты. Безделушки очень трудоемки и требуют немало практических усилий от производственного персонала. Производство виджетов автоматизировано и в основном состоит из загрузки сырья в машину и многочасового ожидания готовой продукции. Было бы бессмысленно использовать машинные часы для распределения накладных расходов на обе статьи, потому что безделушки почти не использовали машинные часы. В соответствии с ABC безделушкам назначается больше накладных расходов, связанных с трудом, а виджетам назначается больше накладных расходов, связанных с использованием машины.

Бережливый учет

Основной целью бережливого учета является улучшение практики управления финансами в организации. Бережливый учет — это расширение философии бережливого производства и производства, целью которой является минимизация отходов при оптимизации производительности. Например, если бухгалтерский отдел может сократить потери времени, сотрудники могут более продуктивно сосредоточить сэкономленное время на задачах с добавленной стоимостью.

При использовании бережливого учета традиционные методы расчета затрат заменяются ценообразованием на основе ценности и измерениями производительности, ориентированными на бережливое производство. Принятие финансовых решений основано на влиянии на общую рентабельность потока создания ценности компании. Потоки создания ценности — это центры прибыли компании, т. е. любого филиала или подразделения, которые напрямую увеличивают ее итоговую прибыль.

Маржинальная калькуляция

Предельная калькуляция (иногда называемая анализом затрат-объемов-прибылей) — это влияние на себестоимость продукта путем добавления в производство одной дополнительной единицы. Это полезно для краткосрочных экономических решений. Расчет предельных затрат может помочь руководству определить влияние различных уровней затрат и объемов на операционную прибыль. Этот тип анализа может использоваться руководством, чтобы получить представление о потенциально прибыльных новых продуктах, ценах продажи для существующих продуктов и влиянии маркетинговых кампаний.

Это полезно для краткосрочных экономических решений. Расчет предельных затрат может помочь руководству определить влияние различных уровней затрат и объемов на операционную прибыль. Этот тип анализа может использоваться руководством, чтобы получить представление о потенциально прибыльных новых продуктах, ценах продажи для существующих продуктов и влиянии маркетинговых кампаний.

Точка безубыточности, которая представляет собой уровень производства, при котором общий доход от продукта равен общим расходам, рассчитывается как общие постоянные затраты компании, деленные на ее маржинальную прибыль. Маржа вклада, рассчитанная как выручка от продаж за вычетом переменных затрат, также может быть рассчитана на единицу продукции, чтобы определить, в какой степени конкретный продукт способствует общей прибыли компании.

История учета затрат

Ученые считают, что учет затрат был впервые разработан во время промышленной революции, когда зарождающаяся экономика промышленного спроса и предложения вынудила производителей начать отслеживать свои постоянные и переменные расходы, чтобы оптимизировать свои производственные процессы.

Учет затрат позволил железнодорожным и сталелитейным компаниям контролировать расходы и стать более эффективными. К началу 20 века учет затрат стал широко освещаемой темой в литературе по управлению бизнесом.

Чем учет затрат отличается от традиционных методов учета?

В отличие от общего бухгалтерского учета или финансового учета, метод учета затрат представляет собой ориентированную на внутренние потребности фирменную систему, используемую для контроля затрат. Учет затрат может быть гораздо более гибким и конкретным, особенно когда речь идет о подразделении затрат и оценке запасов. Методы и методы учета затрат будут варьироваться от фирмы к фирме и могут стать довольно сложными.

Почему используется учет затрат?

Учет затрат полезен, поскольку он может определить, на что компания тратит свои деньги, сколько она зарабатывает и где деньги теряются. Учет затрат направлен на отчетность, анализ и улучшение внутреннего контроля над расходами и повышение эффективности. Несмотря на то, что компании не могут использовать данные учета затрат в своих финансовых отчетах или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Несмотря на то, что компании не могут использовать данные учета затрат в своих финансовых отчетах или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Какие виды затрат учитываются в учете затрат?

Они будут варьироваться от отрасли к отрасли и от фирмы к фирме, однако обычно включаются определенные категории затрат (некоторые из которых могут пересекаться), такие как прямые затраты, косвенные затраты, переменные затраты, постоянные затраты и эксплуатационные расходы.

Каковы некоторые преимущества учета затрат?

Поскольку методы учета затрат разрабатываются и адаптируются к конкретной фирме, они легко настраиваются и адаптируются. Менеджеры ценят учет затрат, потому что его можно адаптировать, доработать и внедрить в соответствии с меняющимися потребностями бизнеса. В отличие от финансового учета, управляемого Советом по стандартам финансовой отчетности (FASB), учет затрат должен касаться только внутренних взглядов и внутренних целей. Руководство может анализировать информацию на основе критериев, которые оно особо ценит и которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Руководство может анализировать информацию на основе критериев, которые оно особо ценит и которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Каковы некоторые недостатки учета затрат?

Системы учета затрат и методы, которые с ними используются, могут иметь высокие начальные затраты на разработку и внедрение. Обучение бухгалтерского персонала и менеджеров эзотерическим и часто сложным системам требует времени и усилий, и ошибки могут быть сделаны на раннем этапе. Бухгалтеры и аудиторы с более высокой квалификацией, скорее всего, будут брать больше за свои услуги при оценке системы учета затрат, чем стандартизированной, такой как GAAP.

Итог

Учет затрат — это неформальный набор гибких инструментов, которые менеджеры компании могут использовать для оценки того, насколько хорошо работает бизнес. Учет затрат предназначен для оценки различных затрат бизнеса и того, как они влияют на операции, затраты, эффективность и прибыль. Индивидуальная оценка структуры затрат компании позволяет руководству улучшить методы ведения бизнеса и, следовательно, повысить стоимость фирмы. Это только внутренние показатели и цифры. Поскольку они не соответствуют GAAP, учет затрат не может использоваться для опубликованных аудиторами финансовых отчетов компании.

Индивидуальная оценка структуры затрат компании позволяет руководству улучшить методы ведения бизнеса и, следовательно, повысить стоимость фирмы. Это только внутренние показатели и цифры. Поскольку они не соответствуют GAAP, учет затрат не может использоваться для опубликованных аудиторами финансовых отчетов компании.

Что такое учет затрат? Определение, концепция и типы

Учет затрат — это отчетность и анализ структуры затрат компании. Учет затрат — это процесс отнесения затрат к объектам затрат, которые обычно включают продукты компании, услуги и любые другие виды деятельности, в которых участвует компания.

Учет затрат полезен, потому что он может определить, на что компания тратит свои деньги, сколько она зарабатывает и где деньги теряются. Учет затрат направлен на отчетность, анализ и улучшение внутреннего контроля над расходами и повышение эффективности. Короче говоря, учет затрат — это система оперативного анализа для управления.

Основные выводы

- Учет затрат — это отчетность и анализ структуры затрат компании.

- Учет затрат включает распределение затрат по объектам затрат, которые могут включать продукты, услуги и любые виды деятельности компании.

- Учет затрат полезен, поскольку он может определить, на что компания тратит свои деньги, сколько она зарабатывает и где деньги теряются.

Понимание учета затрат

Несмотря на то, что учет затрат обычно называют методом калькуляции, объем учета затрат гораздо шире, чем просто затраты. Учет затрат включает в себя элементы традиционного бухгалтерского учета, разработки системы, создания измеримой информации и анализа входных данных.

Современные методы учета затрат впервые появились в обрабатывающей промышленности, хотя их преимущества помогли быстро распространиться на другие сектора. Многим фирмам учет затрат помогает более органично создавать и измерять бизнес-стратегию. Компании, которые хотят расширить свою линейку продуктов, должны понимать структуру затрат. Учет затрат помогает руководству планировать будущие капитальные затраты, которые представляют собой крупные закупки машин и оборудования.

Виды затрат в хозрасчете

Хотя существует множество видов затрат, которые предприятия могут понести в зависимости от своей отрасли, ниже приведены некоторые из наиболее распространенных затрат, связанных с учетом затрат.

Прямые затраты

Прямые затраты – это расходы, напрямую связанные с производством продукта и обычно включающие прямые затраты на материалы, оплату труда и распределение. Запасы, сырье и заработная плата фабричных рабочих — все это примеры прямых затрат.

Косвенные затраты

Косвенные затраты не могут быть напрямую связаны с производством продукта и могут включать электроэнергию для завода.

Переменные затраты

Затраты, которые увеличиваются или уменьшаются в зависимости от объема производства, как правило, классифицируются как переменные затраты. Компания, производящая автомобили, может иметь сталь, используемую в производстве, в качестве переменных затрат.

Постоянные затраты

Постоянные затраты — это затраты, которые существуют для поддержания работы компании и не меняются в зависимости от объемов продаж и производства. Аренда производственного здания или оборудования будет классифицироваться как постоянные затраты.

Аренда производственного здания или оборудования будет классифицироваться как постоянные затраты.

Операционные расходы

Операционные расходы — это расходы на выполнение повседневных операций компании. Однако операционные затраты — или операционные расходы — обычно не связаны с производимым продуктом и могут быть фиксированными или переменными.

Учет затрат и финансовый учет

Системы финансового учета и учета затрат можно дифференцировать в зависимости от их соответствующей целевой аудитории. Финансовый учет призван помочь тем, кто не имеет доступа к внутренней деловой информации, например акционерам, кредиторам и регулирующим органам. Например, розничные инвесторы, анализирующие финансовую отчетность, извлекают выгоду из финансового учета компании.

В качестве альтернативы учет затрат предназначен для тех, кто находится внутри организации и несет ответственность за принятие важных решений. Законодательство не требует учета затрат, в отличие от финансового учета для публично торгуемых фирм.

Учет затрат отличается от общего финансового учета, который регулируется общепринятыми принципами бухгалтерского учета (GAAP) и имеет решающее значение для создания финансовой отчетности.

Учет затрат полезен, потому что он позволяет исполнительному руководству компаний понять, как более эффективно использовать свои ресурсы, отслеживая и измеряя их и изучая их влияние.

Цели учета затрат

Часто самой простой и важной задачей учета затрат является определение продажных цен. Например, компания, которая продает сэндвичи, должна отслеживать стоимость хлеба, салата, мяса для сэндвичей, горчицы и других ингредиентов. В противном случае было бы трудно рассчитать, сколько брать за бутерброд.

Учет затрат также используется для контроля затрат. Фирмы хотят иметь возможность тратить меньше на свои ресурсы и больше брать плату за свою продукцию. Учет затрат может использоваться для выявления неэффективности и внесения необходимых улучшений, необходимых для контроля затрат.