| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20, 23, 29 | 19.03 | Списание НДС по купленным материально-производственным запасам | Размер НДС | Бухгалтерская справка-расчет |

| 20, 23, 29 | 19.04 | Списание НДС по закупленным услугам, работам | Размер НДС | Бухгалтерская справка-расчет |

| 90.03 | 76 | Начисление НДС от реализации | Размер НДС | Счет-фактура |

| 90.03 | 68.02 | Начисление НДС от реализации | Размер НДС | |

91. 02 02 | 76 | Начисление НДС от реализации ос, нематериальных активов по факту оплаты. | Размер НДС | Счет-фактура |

| 91.02 | 68.02 | Начисление НДС от реализации ос, нематериальных активов, незаконченного строительства по отгрузке | Размер НДС | Счет-фактура |

| 90.03, 91.02 | 76 | Начисление НДС от прибыли полученной в результате сдачи имущества в аренду по факту оплаты | Размер НДС | Счет-фактура |

| 90.03, 91.02 | 68.02 | Начисление НДС от прибыли полученной в результате сдачи имущества в аренду по факту отгрузки | Размер НДС | Счет-фактура |

| 76 | 68. 02 02 | Начисление НДС для оплаты с погашения дебиторской задолженности | Размер НДС | Бухгалтерская справка-расчет |

| 62 | 68.02 | Начисление НДС с авансового платежа по отгрузке | Размер НДС | Счет-фактура |

| 68.02 | 62.01 | Зачисление НДС с авансового платежа при отгрузке | Размер НДС | Счет-фактура |

| 08.03 | 68.02 | Начисление НДС на строительно-монтажные работы | Счет-фактура | |

| 23, 29 | 68.02 | Начисление НДС при оказании услуг для своих нужд | Размер НДС | Бухгалтерская справка-расчет |

91. 02 02 | 68.02 | Начисление НДС при безвозмездной отгрузке | Размер НДС | Счет-фактура |

| 91.02 | 68.02 | Доначисление НДС от реализации по ценам, отклоняющимся на 20% от рыночных | Размер НДС | Счет-фактура |

| 76 | 68.02 | Удержание НДС с дохода от реализации для иностранных граждан | Размер НДС | Счет-фактура |

| 68.02 | 51 | Перечисление НДС от дохода юридических лиц в бюджет | Размер НДС | Банковская выписка |

| 91.02 | 68.02 | Начисление НДС от завышенных сумм, полученных в качестве долга | Размер НДС | Счет-фактура |

68. 02 02 | 51 | Погашение долга по уплате НДС | Размер НДС | Банковская выписка |

Начислен НДС к уплате в бюджет — проводка

Основные правила исчисления НДС

НДС является косвенным налогом, взимание которого регулируется гл. 21 НК РФ. Налоговым и отчетным периодом по НДС признается квартал (ст. 163, п. 5 ст. 174 НК РФ). Квартальные отчетные данные по НДС заносятся в декларацию, метод нарастающего итога в отчетности по НДС неприменим. Налогоплательщик по окончании квартала обязан рассчитать НДС и сдать налоговую декларацию. Далее сумму НДС начисляют к уплате в бюджет.

По правилам ст. 174 НК РФ начисленный НДС делят на 3 равные части и уплачивают в бюджет на протяжении последующих 3 месяцев до 25 числа каждого месяца включительно. Допускается досрочная полная или частичная уплата налога. Расчет НДС к уплате производится по формуле:

ОБРАТИТЕ ВНИМАНИЕ! Плательщик по общему правилу обязан начислить НДС со всех проведенных реализаций, связанных с основным и иными видами деятельности, при восстановлении налога на добавленную стоимость и с полученных внереализационных доходов.

Типовые проводки по НДС

Регистрируя в учете совершенные операции, необходимо четко и правильно отразить основные проводки по учету НДС. Ниже представлены правила, соблюдение которых не позволит допустить ошибки при исчислении НДС:

- Для учета налога применяется субсчет счета 68 «Расчеты по налогам и сборам» и счет 19 «НДС по приобретенным ценностям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организации утвержден приказом Минфина РФ от 31.10.2000 № 94н).

- Учет взимаемых с покупателя сумм налога ведется путем их отражения по кредиту счета 68, а уплаченный НДС и суммы к возмещению из бюджета — по дебету этого же счета.

- Когда НДС начислен к оплате, он аккумулируется по кредиту 68 счета, налог к возмещению — по дебету этого же счета.

- Вид сальдо по субсчету счета 68 на конец отчетного периода указывает на необходимость уплаты налога (сальдо по кредиту субсчета) либо возмещения (дебетовый остаток).

В таблице представлены типовые проводки, используемые при уплате НДС.

|

Проводка |

Операция |

|

|

Дебет |

Кт |

|

|

90 |

68 |

Начислен НДС при продаже товаров, выполнении работ |

|

91 |

68 |

Отражено начисление налога при безвозмездной передаче активов |

|

08 |

68 |

Отражен НДС по выполненным подрядным работам или приобретенным объектам незавершенного строительства |

|

68 |

51 |

Сумма НДС перечислена в доход государства |

|

19 |

60, 76 |

Учтен «входной» НДС (например, приобретены работы, услуги) |

|

91 |

19 |

НДС списан на расходы (при невозможности принять налог к вычету вследствие отсутствия документов или их неверного оформления) |

|

20, 23, 20 |

68 |

Восстановлен НДС, предъявленный ранее к возмещению по ценностям и услугам, использованным для операций, не облагаемых НДС |

При уплате в бюджет суммы штрафа за несвоевременную сдачу декларации или уплату НДС (ст. 16, 119 НК РФ) составляются следующие проводки.

16, 119 НК РФ) составляются следующие проводки.

|

Операция |

Проводка |

|

|

|

Кт |

|

|

Отражение штрафа по НДС |

99 или 91 |

68 |

|

Перечисление суммы санкций в бюджет |

68 |

51 |

Начисление пени за несвоевременную уплату НДС регулируется ст. 75 НК РФ. План счетов и правила бухгалтерского учета не содержат точных указаний, на каком из счетов необходимо отражать начисленные пени по налогам. Обычно для этого используют субсчета, открытые к счетам 91 или 99. В учетной политике плательщика должно быть отражено, по какому счету происходит учет пеней (ПБУ 18/02, утвержденное приказом Минфина России от 19. 11.2002 № 114н).

11.2002 № 114н).

|

Проводки с использованием счета 91 |

||

|

Дт |

Кт |

Операция |

|

91-2 91 68-2 |

68 68 51 |

Начисление пени Отражение налогового обязательства Уплата |

|

Проводки с использованием счета 99 |

||

|

Дт |

Кт |

Операция |

|

99 99 68-2 |

68-2 68 51 |

Начисление пени. Отражение налогового обязательства. Уплата пени |

При осуществлении хозяйственных операций, указанных в ст.

Подпишитесь на рассылку

|

Аренда |

||

|

Дт |

Кт |

Операция |

|

20, 23, 25, 26 76 60 19 68 68 |

60, 76 68 60, 76 19 51 |

Отражение арендных платежей Начисление агентского налога на добавленную стоимость Отражение «входного» НДС Начисление налога к возврату из бюджета Перечисление агентского НДС |

|

Покупка работ (товара, услуг) у иностранной организации, не состоящей на учете в РФ |

||

|

Дт |

Кт |

Операция |

|

41 19 76, 60 68 68 |

76, 60 76, 60 68 19 51 |

Учтены приобретенные товары Учтен НДС, заплаченный с доходов нерезидента РФ Удержан агентский НДС Начислен налог к возмещению Перечислен агентский НДС |

- ОБРАТИТЕ ВНИМАНИЕ! Если в договоре с иностранцем не указана сумма НДС, плательщик обязан исчислить ее самостоятельно и уплатить в бюджет из собственных средств. Далее эти суммы налога могут быть учтены по дебету счета 19 с последующим принятием к вычету (письмо Минфина России от 04.02.2010 № 03-07-08/32).

Далее эти суммы налога могут быть учтены по дебету счета 19 с последующим принятием к вычету (письмо Минфина России от 04.02.2010 № 03-07-08/32).

Далее эти суммы налога могут быть учтены по дебету счета 19 с последующим принятием к вычету (письмо Минфина России от 04.02.2010 № 03-07-08/32). Проводим авансы по НДС

В предпринимательской деятельности авансирование в счет будущих поставок или работ является обычной практикой. При этом для продавца устанавливается обязанность начислить с сумм полученных авансов НДС (п. 1 ст. 167 НК РФ). Рассмотрим схемы проводок, применяемых при учете авансовых операций.

|

Проводка |

Операция |

|

|

Дт |

Кт |

|

|

76 |

68 |

Налог на добавленную стоимость с предварительной оплаты |

|

62 |

90 |

Товар отгружен |

|

90 |

68 |

Отражается НДС по факту отгрузки авансированных товаров |

|

62. |

62.1 |

Зачтен НДС с предоплаты |

|

68 |

76 |

НДС принимается к вычету при реализации авансированного товара |

2

2***

Все плательщики обязаны проводить начисление и взимание НДС, если они используют общепринятую систему налогообложения либо выступают в качестве налоговых агентов. При формировании проводки НДС к уплате в бюджет используют дебет счета 68 и кредит счета 51. При необходимости отразить начисление штрафных санкций по НДС используют дебет счетов 91 и 99 (обязательное условие — указание в учетной политике вида счета, используемого с целью учета пеней и штрафов). Агенты по НДС обязаны начислить и уплатить полученный НДС в бюджет, предварительно отразив его в бухгалтерском и налоговом учете. При использовании в расчетах плательщика системы авансирования следует уделить особое внимание закрытию счета 76, чтобы исключить двойное начисление НДС.

Пробный бесплатный доступ к системе на 2 дня.

Учет НДС налогового агента в 1С

Ирина Попова

Методист отдела 1С Scloud

НДС налогового агента учитывается если:

-

покупка товаров осуществляется в иностранной валюте у нерезидента;

-

имущество берется в аренду;

-

имущество продается.

Чтобы учесть НДС используются счета 76.НА и 68.32. Предлагаем разобрать все три ситуации и определить особенность оформления счета-фактуры.

Главным условием при покупке товаров в иностранной валюте у нерезидента является правильное заполнения параметров договора:-

Вид договора – указываем «С поставщиком»;

-

Организация выступает в качестве налогового агента по уплате НДС – отмечаем галочкой;

-

Вид агентского договора – указываем, «Нерезидент».

Оформляем поступление товаров стандартным способом, но без регистрации счета-фактуры:

В движении документа будет использован субсчет 76.НА, а не привычный счет взаиморасчетов.

Для отражения НДС будет использоваться специальная обработка, которую можно найти на вкладке меню «Банк и касса» раздел «Регистрация счетов-фактур» журнал «Счета-фактуры налогового агента»:

Открываем форму. Необходимо только задать период и название организации-агента (если программа 1С используется для ведения бухгалтерии нескольких фирм одновременно, например, при удаленном использовании 1С онлайн). Заполнение автоматическое через нажатие «Заполнить», при этом в табличной части отобразятся все необходимые документы.

Через нажатие «Выполнить» будут сформированы и зарегистрированы счета-фактуры:

В форме счета-фактуры обратим внимание на указанную ставку НДС — «18/118» и обозначение кода операции— 06.

Проводки будут отражать специальные счета 76.НА и 68.32, которые добавлены в план счетов:

Сумма НДС для обязательной уплаты в бюджет проверяется через отчет «Книга продаж» и через документ «Декларации по НДС». Формирование отчета «Книга продаж» происходит в разделе «Отчеты по НДС».

При этом указывается период формирования и название организации-плательщика налога:

Формирование декларации по НДС осуществляется в разделе «Отчетность» пункт «Регламентированные отчеты», «Декларация по НДС». Значение суммы для оплаты будет отражаться на странице 1 раздел 2 в строке 060:

Оплачивается налог через типовые документы программы 1С «Платежное поручение» и «Списание с расчетного счета», в которых обязательно должен быть указан «Вид операции» — «Уплата налога».

Обратите внимание, что для корректного списания НДС нужно указывать счет 68. 32.

32.

После этого принимаем к вычету НДС. Переходим на вкладку меню «Операции» раздел «Регламентные операции НДС».

Создаем документ «Формирование записей книги покупок» и открываем вкладку «Налоговый агент»:

Проводим документ и смотрим движение по документу «Формирование записей книги покупок»:

Затем переходим к формированию документа «Книга покупок», который расположен в разделе «Отчеты по НДС». Колонка «Наименование продавца» будет фигурировать не организация-агент, а организация-продавец:

Если просмотреть декларацию, то на странице 1 раздел 3 срока 180 можно увидеть значение суммы для вычета по операции налогового агента:

Аренда и реализация имущества с отражением НДС оформляется аналогичным способом. Важным условие является правильно указанное значение в поле «Вид договора»:

При оформлении документа «Поступление услуг» по аренде необходимо корректно заполнить данные в колонке «Счета учета» и выбрать статью затрат.

В проводках по поступлению будет фигурировать тот же специальный счет — 76.НА:

Реализация имущества через налогового агента оформляется с указанием правильного вида договора и с соблюдением регламента учета ОС:

Ниже приводим последовательность оформления для учета счетов-фактур налоговым агентом:

-

создание агентский договор;

-

оприходование товаров или услуг с указанным договором;

-

оплата товаров или услуг поставщику

-

регистрация счета-фактуры налогового агента;

-

уплата НДС в бюджет;

-

принятие НДС к вычету через документ «Формирование записей книги покупок».

НДС при реализации макулатуры: уплата возложена на покупателя

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Как отразить пени, штрафы, неустойки в бухгалтерском и налоговом учете

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Бухгалтерский учет неустойки

Штрафы, пени, неустойки за нарушение условий хозяйственных договоров в бухгалтерском учете относятся к прочим доходам, признаются в бухгалтерском учете в суммах, признанных должником или присужденных судом (п. 8, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

8, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Иными словами, суммы предъявленных претензий, не признанные должником, к учету не принимаются.

Это согласуется с требованием пункта 6 ПБУ 1/2008 к учетной политике организации — обеспечивать «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности)».

Пунктом 76 Положения по ведению бухгалтерского учета и бухгалтер отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их уплаты отражаются в бухгалтерском балансе плательщика по статьям кредиторов (Письмо Минфина России от 23.08.2013 N 07-01-06/34558).

Пример. Договором предусмотрено начисление пеней за несвоевременное погашение задолженности. Контрагент-покупатель допустил просрочку оплаты. Организация-поставщик выставила претензию на сумму пеней. Контрагент-покупатель признал претензию организации, предоставил гарантийное письмо — согласие на уплату суммы пеней, через месяц уплатил пени. Данные операции отражаются в учете следующим образом:

- На дату выставления претензии записи в бухучете не производятся.

- Бухгалтерские проводки по учету пеней на дату признания должником претензии (дату гарантийного письма):

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— сумма предъявленных контрагенту пеней признана в составе прочих доходов и до момента ее уплаты отражена в составе дебиторской задолженности контрагента-покупателя.

- На дату поступления суммы пеней на расчетный счет организации-продавца:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления дата получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15. 01.2018 N 03-03-06/1/1026).

01.2018 N 03-03-06/1/1026).

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющий определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

Защитите себя уже сейчас

«Правовест Аудит» рекомендует начинать первый этап аудита уже сейчас — это позволит навести порядок и устранить риски еще до сдачи годовой отчетности.

Рассчитать стоимостьНДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора.

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина России от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования предусматривающему оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письме Минфина РФ от 04.03.2013 N 03-07-15/6333, это письмо доведено до нижестоящих налоговых органов и размещено на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору.

Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов. Такое мнение выражено Минфином РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС».

Справочник по учету НДС.

Часть 1

Часть 1Организация бухгалтерского учета НДС

Для бухгалтерского учета НДС Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.1999 г. № 291 (далее — Инструкция № 291), предусматривает четыре синтетических субсчета (см. таблицу 1).

Таблица 1

Субсчета для НДСного бухучета

Субсчет | Наименование |

315 | Специальные счета в национальной валюте |

641 | Расчеты по налогам и платежам |

643 | Налоговые обязательства |

644 | Налоговый кредит |

Инструкция по бухгалтерскому учету налога на добавленную стоимость, утвержденная приказом Минфина от 01. 07.1997 г. № 141 (далее — Инструкция № 141), для некоторых субсчетов предусматривает введение аналитических счетов. В свою очередь, в бухгалтерских программах унифицировали нумерацию дополнительных субсчетов и аналитических счетов (см. пример в таблице 2).

07.1997 г. № 141 (далее — Инструкция № 141), для некоторых субсчетов предусматривает введение аналитических счетов. В свою очередь, в бухгалтерских программах унифицировали нумерацию дополнительных субсчетов и аналитических счетов (см. пример в таблице 2).

Предприятия — плательщики НДС, как на общем, так и на упрощенном плане счетов, должны применять субсчета и аналитические счета, указанные в Инструкции № 141. Прочие субсчета плательщики НДС могут не использовать, а также применить свою классификацию субсчетов. Но, согласитесь, не имеет смысла изобретать велосипед, если бухпрограмма дает уже готовые инструменты. В таблице 2 рассмотрим пример открытых предприятием субсчетов для НДСного учета.

Таблица 2

Субсчета, применяемые для бухгалтерского учета НДС

№ счета | Наименование | Примечания |

315/НДС | Расчеты с Казначейством в системе электронного администрирования НДС | Инструкция №141 |

641/НДС | Расчеты по НДС | Инструкция № 141 |

641/НДСштраф | Расчеты с бюджетом по штрафным санкциям НДС | рекомендуемый 1С |

6431 | Налоговые обязательства подтвержденные | рекомендуемый 1С |

6432 | Налоговые обязательства неподтвержденные (ожидаемые) | рекомендуемый 1С |

6433 | Налоговые обязательства, подлежащие корректировке | Инструкция № 141 |

6434 | Налоговые обязательства (розница) | рекомендуемый 1С |

6435 | Условная продажа | рекомендуемый 1С |

6441 | Налоговый кредит подтвержденный | рекомендуемый 1С |

6442 | Налоговый кредит неподтвержденный | Инструкция № 141 |

6443 | Налоговый кредит, подлежащий корректировке | рекомендуемый 1С |

Каждый из приведенных субсчетов играет свою незначительную роль в сложном механизме учета НДС. Например, субсчет 315/НДС даст возможность выделить расчеты по электронному счету в СЭА НДС среди других специальных счетов предприятия, открытых в Казначействе. А, скажем, субсчет 641/НДСштраф позволит отследить задолженность по штрафам, связанным с НДС, и ее погашение. Ведь штрафы уплачиваются не на электронный счет, а напрямую в бюджет. Это удобно, поскольку не будет «засорен» информацией по штрафам основной субсчет 641/НДС.

Например, субсчет 315/НДС даст возможность выделить расчеты по электронному счету в СЭА НДС среди других специальных счетов предприятия, открытых в Казначействе. А, скажем, субсчет 641/НДСштраф позволит отследить задолженность по штрафам, связанным с НДС, и ее погашение. Ведь штрафы уплачиваются не на электронный счет, а напрямую в бюджет. Это удобно, поскольку не будет «засорен» информацией по штрафам основной субсчет 641/НДС.

Особую группу составляют счета подтвержденного и неподтвержденного (ожидаемого) НДС.

Напомним

НДС неподтвержденный (ожидаемый) проводится в учете на момент возникновения налоговых обязательств /налогового кредита по НДС на основании первичных документов (обороты по Кт 6432 — в части налоговых обязательств и по Дт 6442 — в части налогового кредита).

НДС подтвержденный проводится в учете по факту регистрации налоговой накладной/расчета корректировки в ЕРНН (обороты по Дт 6432 — в части налоговых обязательств и по Кт 6442 — в части налогового кредита).

Сравнение неподтвержденного (ожидаемого) и подтвержденного НДС позволяет проверить достоверность учетных данных. Бухгалтерские программы содержат специальные отчеты для анализа НДС — учета. Но и на глазок можно проконтролировать, все ли налоговые накладные составлены и получены, не задвоились ли ошибочно данные и т.д. Так, сальдо субсчета 6442 на конец периода показывает сумму входного НДС из налоговых накладных (в разрезе контрагентов), еще не зарегистрированных в ЕРНН. А остаток по субсчету 6432 подскажет, что имеются поставки отчетного периода, по которым налоговые накладные еще не составлены и/или не зарегистрированы.

Следующая группа субсчетов — 6431, 6441 нужна для отслеживания НДС при первом событии — предоплате.

Для облегчения самопроверки счета учета расчетов с контрагентами (361 «Расчеты с отечественными покупателями», 377 «Расчеты с прочими дебиторами», 631 «Расчеты с отечественными поставщиками», 685 «Расчеты с прочими кредиторами») необходимо вести отдельно по операциям с НДС и по операциям, освобожденным от НДС.

Например — использовать субсчета 3611 «Расчеты с отечественными покупателями с НДС», 3612 «Расчеты с отечественными покупателями без НДС». При использовании этого нехитрого правила (независимо от того, использует ли плательщик субсчета предоплат 371 «Расчеты по выданным авансам» и 681 «Расчеты по авансам полученным») можно проверить правильность начисления налоговых обязательств и налогового кредита. Так, дебетовое сальдо субсчета 6431 на конец отчетного периода должно соответствовать 1/6 (при ставке 20%) от полученных с НДС предоплат (Кт сальдо субсчетов 361, 377 и т.д. или 681). Аналогично Кт сальдо 6441 на конец отчетного периода должно быть равным 1/6 (при ставке 20%) от перечисленных с НДС предоплат (Дт сальдо субсчетов 631, 685 и т. д. или 371).

д. или 371).

Субсчет 6434 «Налоговые обязательства (розница)» позволяет выделить НДС по розничным продажам, он учитывает особенность розницы — одновременность оплаты и отгрузки товаров (услуг).

Специальные субсчета по учету НДС (6433, 6435, 6443) применяются в особых операциях. Согласно п.п. 11 и 12 Инструкции № 141, введен аналитический счет «Налоговые обязательства, подлежащие корректировке» (присвоим ему номер 6433). Он предназначен для начисления компенсирующих налоговых обязательств в соответствии с п.п. 198.5 и 199.1 НКУ. При желании можно разделить учет налоговых обязательств при частичном (согласно п. 199.1 НКУ — например, ввести аналитический счет 64331) и полном (согласно п. 198.5 НКУ — например, ввести аналитический счет 64332) использовании товаров (услуг) в не облагаемых НДС операциях и/или в нехозяйственной деятельности.

Отдельный учет оправдан, ведь, по сути, корректировке (годовому перерасчету) подлежат только те налоговые обязательства, которые начислены согласно п. 199 НКУ. В таком случае оборот по Дт субсчета 64331 за год покажет годовую сумму налоговых обязательств, подлежащую перерасчету. Безусловно, это имеет смысл, если в деятельности предприятия операции согласно п.п. 198.5 и 199 НКУ носят регулярный характер. Некоторые предприятия используют для начисления налоговых обязательств в соответствии с п. 198.5 НКУ субсчет 6435 «Условная продажа» — это противоречит Инструкции № 141, но позволяет выделять налоговые обязательства, действительно подлежащие перерасчету на субсчете 6433.

Субсчет 6435 «Условная продажа» используется при доначислении НДС согласно п. 188.1 НКУ (до минимальной базы), при аннулировании свидетельства плательщика НДС (п. 184.7 НКУ) и в других случаях, когда НКУ предусматривает доначисление налоговых обязательств.

Аналитический счет 6443 «Налоговый кредит, подлежащий корректировке» может использоваться в разных целях — для учета корректировок налогового кредита по бухгалтерским справкам, по ошибочно полученным или не полученным от контрагента налоговым накладным и расчетам корректировок и т.д.

Не все предприятия пользуются субсчетами 6435 и 6443, заменяя их счетами подтвержденного и неподтвержденного НДС.

Далее (в таблице 3) отразим проводки по учету НДС с использованием всех субсчетов, приведенных в таблице 2, сгруппированные по видам операций для метода начисления НДС по первому событию.

Таблица 3

Учет налоговых обязательств по НДС

Содержание операции | Бухгалтерский учет | Основания | ||

Дт | Кт | |||

Учет начисления обязательств по НДС в рознице (продажа и возврат) | ||||

1. | ||||

Получение розничной выручки из неавтоматизированной торговой точки | 301 | 7091* | пп. 1.1 Инструкции № 141 | |

Начисление налоговых обязательств по НДС | 7091 | 6434 | ||

Отражение дохода от продажи (получен отчет по продажам из неавтоматизированной торговой точки) | 7091 | 702 | ||

Составлена и зарегистрирована итоговая налоговая накладная | 6434 | 641/НДС | ||

* 7091 — транзитный субсчет, используемый в 1С для отражения дохода в рознице (кроме суммовой розницы) | ||||

2. | ||||

Уменьшен доход на стоимость возвращенного товара | 704 | 301 | п. 7 Инструкции № 141 | |

Уменьшены налоговые обязательства по НДС (методом сторно) | 704 | 6434 | ||

Зарегистрирован в ЕРНН расчет корректировки (сторно)* | 6434 | 641/НДС | ||

* При сверке суммы корректировок с бухгалтерским учетом необходимо иметь в виду, что расчеты корректировки к итоговым налоговым накладным не составляются при возвратах товаров, проданных в этот же день (см. | ||||

Учет обязательств по НДС при продаже и возврате товаров, работ, услуг, необоротных активов (у продавца) | ||||

Первое событие — отгрузка товаров, работ, услуг, необоротных активов | ||||

Отгружены товары, необоротные активы (выполнены роботы, предоставлены услуги) | 361, 377 | 701–703,712 | пп. 1.1. Инструкции № 141 | |

Начислены налоговые обязательства по НДС | 701–703,712 | 6432 | ||

Зарегистрирована налоговая накладная в ЕРНН | 6432 | 641/НДС | ||

Получена оплата (второе событие) | 311 | 361, 377 | ||

Первое событие — предоплата за товары, работы, услуги, необоротные активы | ||||

Получена предоплата за товары, работы, услуги | 311 | 681 | пп. 1.2. Инструкции № 141 | |

Начислены налоговые обязательства по НДС, составлена налоговая накладная | 6431 | 6432 | ||

Зарегистрирована налоговая накладная в ЕРНН | 6432 | 641/НДС | ||

Отражен доход от реализации (отгружены товары, предоставлены услуги, выполнены работы) | 361, 377 | 70, 71 | ||

Закрыты расчеты по НДС | 70, 71 | 6431 | ||

Зачет задолженностей | 681 | 361, 377 | ||

Корректировка налоговых обязательств при возвратах товаров (работ, услуг) | ||||

Уменьшен доход на стоимость возвращенного товара | 704 | 361, 377 | п.7 Инструкции № 141 | |

Откорректированы налоговые обязательства по НДС (методом сторно) | 704 | 6432 | ||

Зарегистрирован расчет корректировки в ЕРНН (методом сторно) | 6432 | 641/НДС | ||

Корректировка налоговых обязательств при возвратах предоплаты | ||||

Возвращена предоплата покупателю | 681 | 311 | ||

Сторнированы налоговые обязательства по НДС | 6431 | 6432 | ||

Зарегистрирован расчет корректировки | 6432 | 641/НДС | ||

Доначисление налоговых обязательств до минбазы согласно п. 188.1 НКУ | ||||

Доначислены налоговые обязательства до минимальной базы* | 949 | 6435 | письмо Минфина Украины от 07.05.2013 г. № 31-08410-07/23-1524/2/1696 | |

Зарегистрирована налоговая накладная (с типом причини 15) в ЕРНН | 6435 | 641/НДС | ||

* НДС доначисляется на базу:

| ||||

Начисление налоговых обязательств в рознице

Начисление налоговых обязательств в рознице Корректировка налоговых обязательств при возвратах в рознице

Корректировка налоговых обязательств при возвратах в рознице разъяснение из категории 101.15 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua))

разъяснение из категории 101.15 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua))Ольга БУЛГАКОВА,

консультант по бухгалтерскому учету

Порядок исчисления налога на добавленную стоимость

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Налоговое право » Виды налогов » Порядок исчисления налога на добавленную стоимостьРегулирование порядка уплаты и учета данного налога производится НК РФ.

Учет сумм НДС

Налог на добавленную стоимость представляет собой косвенный налог, который является формой, в которой взимается и перечисляется в бюджет определенная сумма, рассчитанная по установленным законом налоговым ставкам.

Данная сумма прибавляется к стоимости товаров (работ или услуг).

Налог на добавленную стоимость является федеральным налогом, его применение обязательно на всей территории РФ. Объектом налогообложения данным налогом являются четыре разновидности операций:

- реализация товаров (работ или услуг), которая производится на территории РФ, включая реализацию залога и передачу имущественных прав;

- передача на территории РФ товаров (работ или услуг) выполненных для собственных нужд, если расходы по ним принимаются к вычету при расчете налога на прибыль;

- строительно-монтажные работы, которые выполнялись для собственного потребления;

- операции по ввозу товаров на территорию РФ.

Определение налоговой базы с целью исчисления налога добавленную стоимость производится от стоимости реализуемых товаров (работ или услуг) с учетом акциза (если товар является подакцизным).

Цена товаров, которая устанавливается сторонами сделки, должна соответствовать рыночным ценам.

Контроль за правильностью применения цен осуществляют налоговые органы.

Особенностью исчисления налога на добавленную стоимость является то, что принять к вычету НДС по товарам, которые приобретены налогоплательщиком, он имеет право в том налоговом периоде, в котором им производится исчисление НДС, включая получение авансовых платежей.

Важное значение в учете НДС играет момент определения налоговой базы, которым является более ранней из таких дат:

- дата отгрузки товаров;

- дата оплаты предстоящей поставки товара.

Налоговый период для исчисления и уплаты налога добавленную стоимость принимается равным в один квартал.

Налоговые ставки зависят от вида товаров и устанавливаются в размере 0%, 10%, 18%.

Когда производится реализация товаров работ, услуг продавец дополнительно к цене своего товара прибавляет сумму НДС.

Основанием принять к вычету НДС, который предъявлен продавцом у покупателя является счет-фактура.

Плательщики налога обязаны вести журнал учета счетов-фактур, которые они получили и выставили, а также книгу покупок и продаж.

Вам необходимы услуги налогового юриста?

Помощь специалиста с 20 летним опытом

Исчисление налога на добавленную стоимость

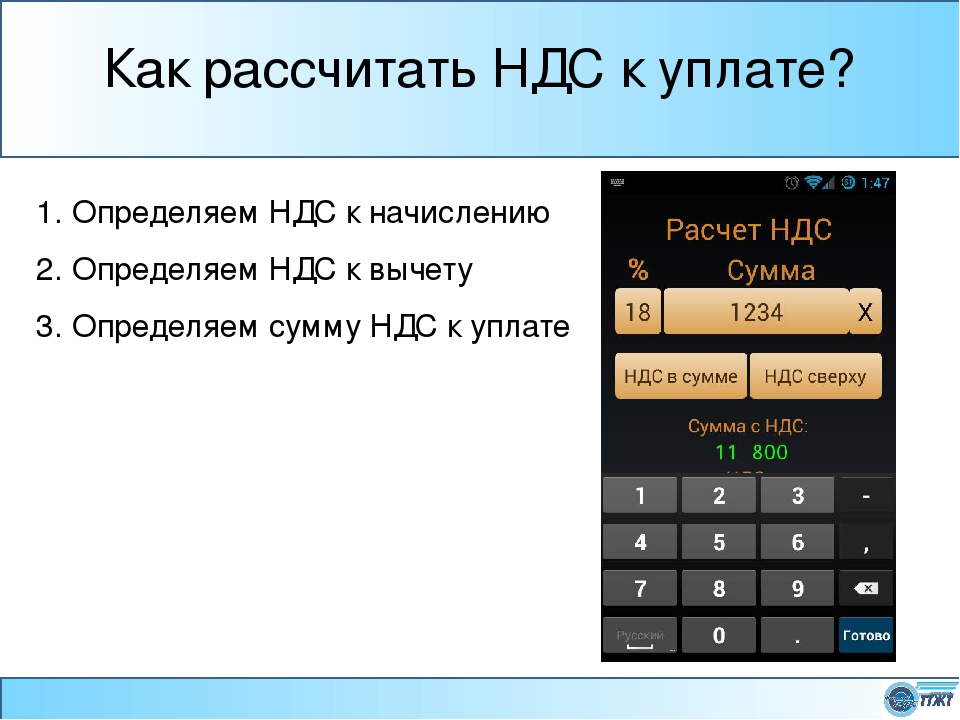

При совершении налогооблагаемой операции у налогоплательщиков появляется обязанность исчислить НДС. Порядок исчисления налога на добавленную стоимость устанавливают положения статьи 166 НК РФ.

Исчисление сумм НДС производится по соответствующей налоговой ставке, которая составляет процентную долю от налоговой базы.

Если операции облагаются по разным ставкам, ведется раздельный учет, а сумма НДС определяется путем сложения сумм налогов, рассчитанных отдельно по каждой операции.

Раздельный учет налогоплательщик обязан вести также в том случае если, часть осуществляемых им операций освобождена от налогообложения.

Исчисление НДС производится по итогам каждого налогового периода, а оплата не позднее 20 числа месяца, который следует за истекшим налоговым периодом.

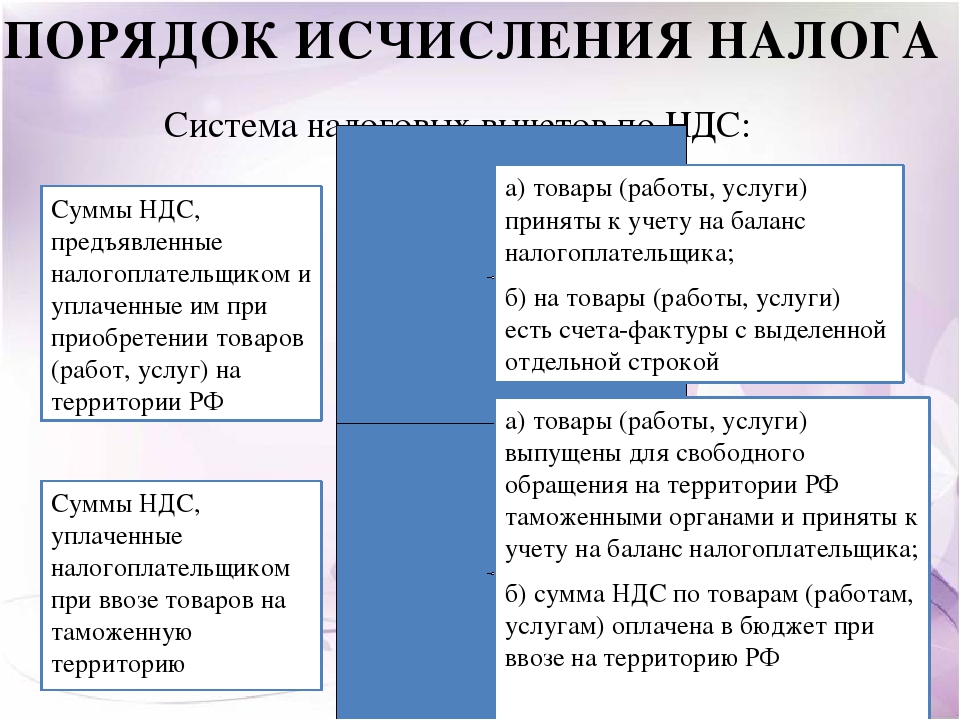

Исчисленный НДС уменьшается на сумму налогового вычета. К вычету принимается сумма налога, которую покупатель уплатил, приобретая товар на территории РФ либо при ввозе товара на таможенную территорию РФ.

Право использовать налоговый вычет есть только у плательщиков НДС.

Если налогоплательщик не производит исчисления налоговой базы по НДС, то принять к вычету уплаченную в стоимости приобретенного товара сумму НДС, он не имеет оснований.

Принимать входной НДС к вычету налогоплательщик может только в том случае если принял к учету приобретенные им товары, работы, услуги, что подтверждается соответствующими первичными документами и счетами-фактурами, выставленными поставщиком.

Для возможности применения налогового вычета Налоговый кодекс устанавливает определенные требования, при неисполнении которых применить налоговый вычет налогоплательщик не может. Нельзя применять налоговый вычет если:

- расходы налогоплательщика экономически необоснованные;

- его хозяйственные операции нерентабельны и убыточны;

- счета-фактуры не отражены (несвоевременно отражены) в журнале учета;

- отсутствует государственная регистрация приобретенного объекта, в случае если она является обязательной;

- контрагент выбран без должной осмотрительности и осторожности, контрагентом у которого налогоплательщик приобрел имущество, не соблюдаются требования налогового законодательства;

- в действиях налогоплательщика усматривается стремление извлечь необоснованную налоговую выгоду.

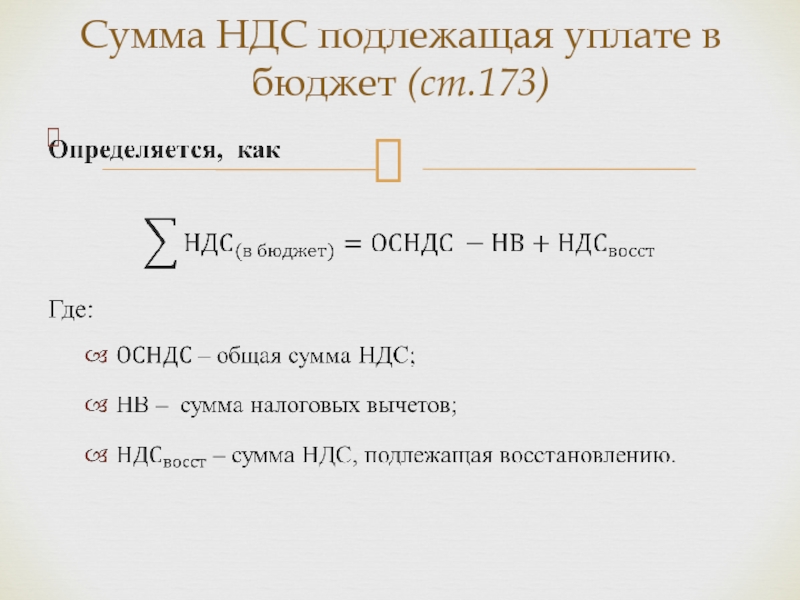

Порядок исчисления налога

Сумма НДС представляет собой разницу между суммой НДС, которая уплачена налогоплательщику покупателями реализуемого им товара, стоимость которого увеличена на сумму НДС, и суммой НДС, которая уплачена непосредственно самим налогоплательщиком при расчетах с поставщиками за приобретенный им товар. Данная разница подлежит уплате в бюджет.

Если налогоплательщик применяет в единую ставку НДС ко всем своим операциям, то определять налоговую базу необходимо суммарно в соответствии с требованиями статьи 153 НК РФ.

Если по итогам расчета налога в определённом налоговом периоде сумма налогового вычета больше общей суммы НДС, рассчитанной по итогам всех налогооблагаемых операций, совершенных налогоплательщиком, полученная отрицательная разница должна возмещаться налогоплательщику (зачитываться), НДС к уплате в бюджет в данном случае принимается равным нулю.

В некоторых случаях обязанность исчислить, удержать и перечислить в бюджет НДС может быть возложена на налоговых агентов.

Например, в случае с иностранными лицами, которые не состоят на учете в налоговых органах РФ и не являются российскими налогоплательщиками.

Если такие лица реализует товары на территории РФ, то на предприятия и индивидуальных предпринимателей, приобретающих такие товары, возлагается обязанность уплатить НДС.

В данном случае они выступают в качестве налоговых агентов (п. 3 ст. 166 НК РФ). Учет в данном случае осуществляется отдельно по каждой операции, связанной с реализацией товаров иностранными налогоплательщиками.

Сумма НДС, которая должна быть уплачена налоговым агентом в бюджет, определяется на основании счета-фактуры и уплачивается им в полном объеме.

Спорным моментом в вопросе начисление НДС и применение налогового вычета является отсутствие налогооблагаемых операций у налогоплательщика в отчетном периоде.

Согласно сложившейся на данный момент арбитражной практике, по мнению судов, глава 21 НК РФ устанавливает зависимость налогового вычета, право на который дает приобретение товаров с НДС от осуществления налогоплательщиком в этом же отчётном периоде налогооблагаемых операций.

По мнению судов закон не называет это обязательным условием применения налогового вычета. Такой подход разделяет большинство арбитражных судей.

Данная проблема была урегулирована в письме Минфина РФ от 19.11.2012 N 03-07-15/148 после рассмотрения обращений ФНС России и Постановления Президиума ВАС РФ от 03.05.2006 N 14996/05.

В данном письме Минфин прокомментировал ситуацию, сославшись на то, что такая позиция может спровоцировать злоупотребление со стороны недобросовестных налогоплательщиков, а также дает необоснованные преимущества налогоплательщиком, использующем нулевую ставки НДС.

Минфин пришел к выводу, что применение налогоплательщиком налоговых вычетов в тех налоговых периодах, в которых у него не возникло налоговая база, является обоснованным. Такого же мнения придерживается ФНС России.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.Кассовый учет по НДС и учет по методу начисления

При регистрации в качестве плательщика НДС вы можете использовать ряд различных методов расчета НДС, каждый со своими преимуществами и недостатками. Двумя наиболее распространенными методами учета НДС являются кассовый учет и учет методом начисления .

Обычно НДС рассчитывается на основе того, что НДС, который вы платите своим поставщикам, вычитается из НДС, взимаемого вами с клиентов (исходящий НДС).Затем это становится вашим обязательством по НДС, или в случае, если вы платите больше НДС, чем собираете, это сумма, которую вы могли бы потребовать у HMRC.

Итак, давайте разберем два наиболее популярных метода учета НДС.

Кассовый учет

При использовании метода учета наличными вы рассчитываете свой НДС в соответствии с тем, когда ваши счета были фактически оплачены, а не когда они были выставлены. С точки зрения продаж это дает то преимущество, что вы платите НДС в HMRC только после того, как ваш клиент оплатит и оплатит свой счет.И наоборот, вы можете вернуть НДС по покупкам только после оплаты счета поставщика.

Ключевые моменты:

- Рассчитайте НДС на основе даты оплаты счетов.

- Упростите ваш денежный поток.

- Просто посчитать.

- Идеально подходит для малых и средних предприятий с ограниченным денежным потоком.

- Доступно только в том случае, если ваш налогооблагаемый оборот составляет менее 1,35 миллиона фунтов стерлингов (порог на 2018 год).

Учет по методу начисления

В отличие от кассового учета, при учете по методу начисления вы должны рассчитывать свой НДС на основании того, когда счет был получен (в случае клиентов) или выставлен (в случае поставщиков).Таким образом, учет по методу начисления не касается того, когда были получены или произведены платежи.

Обычно предпочтение отдается учету по методу начисления, и он действительно необходим для предприятий с большим оборотом.

Ключевые моменты

- Рассчитайте НДС на основе времени выставления и получения счетов.

- Требуются достаточные денежные резервы для покрытия платежей НДС в HMRC по неоплаченным счетам.

- Обязательно, если ваш налогооблагаемый оборот превышает 1,35 миллиона фунтов стерлингов (порог на 2018 год).

- Обычно используется крупными предприятиями.

Заключение

Большинство малых и средних предприятий будут использовать метод учета наличными при регистрации для уплаты НДС. Вы всегда можете переключить методы позже, но вы должны сообщить об этом в HMRC. С помощью современного программного обеспечения для бухгалтерского учета на основе облачных вычислений очень легко рассчитать и подать декларацию по НДС как по наличному, так и по начисленному НДС. Отчетность по НДС

: метод начисления против кассового метода

мрэродискофинансблог 24 февраля 2016

Кассовый учет по НДС и Начисленный учет по НДС. Когда вы указываете НДС по методу начисления? Когда вы декларируете НДС кассовым методом?

Вы можете указать свои НДС к получению и НДС к оплате в соответствии с двумя принципами учета или методами учета. Это следующие методы:

Кассовый метод учета:Когда нужно указывать НДС при использовании кассового метода учета?

Вы сообщаете НДС в соответствии с методом Учет наличными для НДС («Bokslutsmetoden» на шведском языке), который вам разрешено использовать при проводке на кассовой основе , т.е.е. на основании даты платежа (а не даты выставления счета).

Методика начисления:Когда нужно указывать НДС при использовании метода начисления? НДС учитывается на основании дат счета в соответствии с методом Учет по начислению НДС («Faktureringsmetoden» на шведском языке).

Все счета-фактуры должны проводиться с датой проводки в пределах правильного периода. Если у вас есть счета-фактуры с датами с января, они должны быть разнесены в период января.Но именно дата проводки определяет в , какой период счета-фактуры будут фактически зарегистрированы в вашем бухгалтерском программном обеспечении. Затем НДС в этих счетах будет зарегистрирован в январе и затем передан в налоговые органы как НДС к получению за январь.

Отчетность по НДС после закрытого периода

Иногда счета-фактуры поступают с опозданием после закрытия января, и тогда вам придется разносить его с датой разноски в феврале (но все же введите дату января как дату счета при вводе счета-фактуры в вашу бухгалтерскую программу).НДС и стоимость в этих счетах будут , зарегистрированными в феврале и сообщенными в налоговые органы как НДС за февраля (что не совсем правильно в соответствии с общепринятыми принципами бухгалтерского учета), но иногда необходимо в реальном мире. Такая ситуация часто случается в крупных международных компаниях с большим количеством подтверждающих (утверждающих) и длительными процессами администрирования счетов.

Эту проблему иногда преодолевают с помощью функций в бухгалтерских программах, которые сортируют счета-фактуры на основе дат счетов-фактур при создании отчета по НДС .Это означает, что отчетность по НДС, как мы надеемся, будет содержать все счета-фактуры с датами выставления счетов в январе, даже если они разнесены с датой разноски в феврале. Обычно НДС сообщается ежемесячно, но регистрируется в налоговых органах через несколько недель после фактического периода (в Швеции через 25 дней после января при отчетности онлайн). Это дает вам несколько недель на то, чтобы своевременно внести просроченные счета в систему для фактической отчетности по НДС. Но, как предыдущий клерк по счетам к оплате, я знаю, что счета-фактуры могут появиться в вашей почте на месяцев или даже через лет после реального периода, который они принадлежат.В этих случаях НДС необходимо будет сообщить в следующем периоде, а расходы будут взяты в текущем периоде, на основе даты проводки (мы не можем регистрировать и разносить счета за предыдущий год, который уже закрыт и забыт. ). Однако вам может потребоваться уплатить штраф в налоговые органы на основании суммы, указанной в неверный период.

UK НДС объяснение: наличный расчет против учета по методу начисления

Скорее всего, как растущий бизнес вы быстро столкнетесь с британской системой налога на добавленную стоимость (НДС).Здесь есть полное объяснение НДС, но вкратце, вы должны зарегистрироваться в качестве плательщика НДС, если:

- вы ожидаете, что ваш облагаемый НДС оборот составит более 85 000 фунтов стерлингов в течение следующего 30-дневного периода

- оборот вашей компании, облагаемый НДС, за последние 12 месяцев составил более 85 000 фунтов стерлингов

Вам также может потребоваться регистрация, в зависимости от того, какие товары или услуги вы продаете и где вы их продаете. Вы также можете зарегистрироваться добровольно — подробнее об этом читайте здесь.Что бы вы ни решили, как только вы станете плательщиком НДС, вам нужно будет принять некоторые решения о том, как вы будете учитывать свои платежи и обязательства по НДС.

После регистрации плательщика НДС

Существует два разных способа ведения учета НДС британскими предприятиями. Какой подход они выберут, будет зависеть от ряда факторов: размера бизнеса, его индивидуальных потребностей, объема внешней поддержки, которую он имеет. Какой бы подход вы ни выбрали, вам нужно будет убедиться, что вы ведете правильные записи и будете в курсе любых изменений в правилах.

НДС учитывается по методу кассового и начисления. И, что очень важно, ключевое различие между кассовым методом и методом начисления заключается во времени. И в основном это зависит от того, когда вы регистрируете транзакцию — будь то получение дохода или уплата налога.

Если вы записываете, когда вы действительно получаете или платите деньги, то это кассовый учет; однако, если вы записываете это при выставлении или получении счета — даже если срок составляет 30 дней — тогда вы используете учет по методу начисления.

Итак, какой из них вам подходит?

Не все предприятия могут использовать кассовый учет, поскольку у HMRC есть ограничения на оборот. Если ваш бизнес генерирует оборот до 150 тысяч фунтов стерлингов в год, вы можете использовать кассовый учет. Таким образом, хотя этот метод предназначен только для малых предприятий, он может помочь вам в движении денежных средств, поскольку вы учитываете НДС только тогда, когда вам действительно платят (или вы оплачиваете покупки).

В случае учета по методу начисления, наоборот, НДС подлежит уплате (и предъявлению), как только вы записываете счет, даже если вам не заплатили.Например, если ваши счета датированы мартом, они должны быть отправлены в мартовский период.

Важно отметить, что именно дата проводки определит, в какой период фактуры будут регистрироваться в вашем бухгалтерском программном обеспечении. При использовании этого метода НДС по этим счетам будет регистрироваться в марте, а затем сообщаться в HMRC как НДС к получению за март.

Хотя это может показаться небольшой разницей, она имеет значительный эффект, особенно для более крупного бизнеса, поскольку дает более точную картину финансов и результатов деятельности предприятия.Таким образом, начисление в Великобритании является наиболее распространенным типом учета НДС в Великобритании.

Как эксперты в своей области, мы работаем, чтобы помочь нашим клиентам решить, что для них подходит по мере роста их бизнеса. Мы готовы предоставить все, что вам нужно, и вы можете связаться с нами для получения помощи и поддержки в различных областях, от налогов и расчета заработной платы до бухгалтерского учета и банковского дела.

626. НДС — основа выплаты

626. НДС — основа выплатыКогда предприятие регистрируется в качестве плательщика НДС, оно обычно регистрируется на основе «счета-фактуры».Правила обычного времени поставки применяются как к поставке товаров или услуг, так и к требованиям о предварительных налоговых льготах. Дата оплаты покупателем или поставщиком не является единственным определяющим фактором для времени поставки. Общее правило состоит в том, что срок поставки наступает раньше, чем выставление счета-фактуры или получение всего или частичного вознаграждения за покупку.

Определенным предприятиям (в основном, с годовым оборотом менее 2,5 млн. Рандов) было разрешено вместо этого зарегистрироваться на «платежной основе».Это означало, что выходной налог подлежал уплате только тогда, когда получено вознаграждение за покупку, а предварительный налог мог быть востребован только тогда, когда производился платеж. Это была важная уступка не только из-за очевидных преимуществ движения денежных средств, но, в частности, из-за того, что можно было вести менее сложные бухгалтерские записи. Возврат НДС можно было заполнить практически полностью на основе правильно заполненной кассовой книги, при этом требовалось немного других записей. Основа счета-фактуры также требует, чтобы записи должников и кредиторов были правильно и своевременно выписаны.

Начиная с 29 июня 1998 года, база платежей может использоваться только зарегистрированными поставщиками, которые являются физическими лицами или товариществами физических лиц, или объединением лиц без образования юридического лица, все члены которого являются физическими лицами. Трасты, компании, закрытые корпорации больше не могут быть зарегистрированы на платежной основе.

Если бизнес продает в кредит, вполне вероятно, что переход от платежной базы к счет-фактуре приведет к сумме к оплате, рассчитанной как сумма НДС, включенного в невыплаченные дебиторы, за вычетом суммы НДС, включенной в невыплаченные кредиторы.Эта сумма НДС должна быть определена на дату перехода и может быть уплачена в течение шести месяцев до февраля / марта 1999 года. Подробная информация была разослана SARS всем применимым поставщикам.

Причина изменения, согласно SARS, заключается в том, что компании и закрытые корпорации по своему собственному закону обязаны вести надлежащий бухгалтерский учет.

Это заявление отражает печальное непонимание со стороны SARS типа записей, которые по закону должны вести компании и закрытые корпорации, и того, когда такие записи должны быть составлены.В то время как ранее номинальные записи такого предприятия могли быть записаны внешним бухгалтером один раз в год через много месяцев после окончания года, а должники и кредиторы проверялись только ежегодно после окончания года, эти записи, возможно, в будущем придется записывать каждые два месяца.

Дополнительные расходы для малого бизнеса будут огромными и, на наш взгляд, неоправданными.

Хорват Целлер Карро

Закон об НДС: S 15

Руководство по НДС для малого бизнеса

Наша служба НДС работает вместе с нашей бухгалтерской службой, чтобы обеспечить своевременную подачу налоговой декларации по НДС.

Что такое НДС?

Руководство по НДС для малого бизнеса в Великобритании

Если ваша компания имеет регистрацию НДС , вы должны добавить НДС по соответствующей ставке, обычно 20%, к своим счетам-фактурам, выставляемым вашим клиентам.

Вы должны выплатить HMRC разницу между НДС по вашим продажам за вычетом подлежащего возмещению НДС по вашим покупкам и расходам. Вы сможете потребовать обратно большую часть НДС, уплаченного с покупок и расходов вашего бизнеса.

НДС взимается с большинства товаров и услуг, когда бизнес, зарегистрированный в качестве плательщика НДС, продается другому бизнесу или некоммерческому клиенту.Есть , некоторые исключения , например. некоторые продукты; книги; страхование.

HMRC также взимает НДС с товаров и некоторых покупок и услуг, которые импортированы из стран за пределами Европейского Союза (ЕС).

Существует также схема фиксированной ставки НДС, которая описана на нашей отдельной веб-странице.

Исходящий налог и предварительный налог

• Выходы означает Продажи

• Выходной налог — это НДС с продаж

• Входные данные означает Закупки и расходы

• Входной налог — это НДС по Покупки и расходы

Когда НДС уплачивается в HMRC?

НДС к уплате должен быть оплачен как часть ежеквартальной декларации по НДС , например.Март, июнь, сентябрь, декабрь. Ваши даты будут сообщены вам HMRC.

Большинство предприятий теперь должны подавать декларации по НДС онлайн .

У вас будет до последнего дня месяца, следующего за окончанием квартала НДС, плюс еще 7 дней, чтобы подать декларацию по НДС онлайн и уплатить НДС.

Например, если конец квартала возврата НДС приходится на 31 марта, вам нужно будет до 7 мая подать налоговую декларацию онлайн и оплатить НДС.

Хотя онлайн-возврат НДС можно подать в выходные или праздничные дни, позаботьтесь о том, чтобы деньги поступили до 7-го числа, особенно при отправке чека или если вы знаете, что вашей системе онлайн-банкинга требуется несколько дней для очистки.

Следует ли мне регистрироваться в качестве плательщика НДС?

Если вы ведете бизнес, то предоставляемые вами товары или услуги называются , облагаемые налогом поставки .

Вы должны зарегистрировать свой бизнес в качестве плательщика НДС, если:

1. Ваши общие продажи налогооблагаемых материалов за предыдущие 12 месяцев на

& nbsp & nbsp & nbsp & nbspgone превышают порогового значения НДС для большинства предприятий:

& nbsp & nbsp & nbsp & nbsp • с 4 января 2013 г. по 31 марта 2014 г. & nbsp & nbsp & nbsp 79 000 фунтов стерлингов

& nbsp & nbsp & nbsp & nbsp • с 1 января 2014 г. по 31 марта 2015 г. & nbsp & nbsp & nbsp 81 000 фунтов стерлингов

& nbsp & nbsp & nbsp & nbsp • с 4 января 2015 г. по 31 марта 2016 г. & nbsp & nbsp & nbsp 82 000 фунтов стерлингов

& nbsp & nbsp & nbsp & nbsp • с 4 января 2016 г. по 31 марта 2017 г. & nbsp & nbsp & nbsp 83 000 фунтов стерлингов

& nbsp & nbsp & nbsp & nbsp • с 4 января 2017 г. по 31 марта 2018 г. & nbsp & nbsp & nbsp 85 000 фунтов стерлингов

2.Вы думаете, что ваш общий объем продаж налогооблагаемых материалов скоро превысит этот предел.

За актуальной информацией обращайтесь в HMRC.

Вы также можете добровольно зарегистрироваться в для уплаты НДС.

Что делать, если ваш клиент не платит вам

Существует два метода расчета вашей декларации по НДС. Вам решать, что подходит для вашего бизнеса, особенно для вашего денежного потока. Вам не нужно уведомлять HMRC, какой метод (основу) вы выбираете, но вы должны быть последовательны:

База начислений

В соответствии с принципом начисления вы заполняете декларацию по НДС на основе дат счетов-фактур продаж и покупок / расходов , не имеет значения, заплатили вам или нет, а также оплатили ли вы свои покупки / расходы или нет.

Кассовая основа

При использовании кассовой основы вы заполняете декларацию по НДС на основе дат , когда фактически были оплачены счета-фактуры продаж и покупок / расходов . Поэтому, если ваш клиент не платит вам, вам не нужно переплачивать НДС в HMRC. Точно так же, если вы не платите своим поставщикам, вы не можете вернуть НДС с этих покупок / расходов.

Какой НДС на покупки / расходы нельзя вернуть?

Общие примеры:

• Развлекательный

• Новые автомобили, которые не используются исключительно в служебных целях

• Товары и услуги для личного пользования

Вы не можете требовать возврата НДС на товары, купленные у поставщиков в других странах Европейского Союза (ЕС).Вы можете потребовать возврата НДС в соответствующем органе по НДС в этих странах.

НДС на расходы до регистрации

HMRC довольно щедро разрешает требовать НДС для покупок, сделанных до регистрации.

Это ссылки на руководящие принципы HMRC:

• GOV.UK: Регистрация НДС — Покупки, сделанные до регистрации

• HMRC — VIT32000 — Предварительный налог: предварительная регистрация и предварительная регистрация — рег. 111

Дополнительная информация по НДС

Эти ссылки приведут вас к дополнительной информации на веб-сайте HMRC:

Счет-фактура с НДС

Когда регистрироваться

Введение в НДС

Какая схема НДС подходит для вашего бизнеса

Когда вы впервые регистрируетесь в качестве плательщика НДС, вы можете выбрать, какую схему НДС использовать при отчетности по НДС.Хотя вы можете изменить это позже, HMRC не захочет, чтобы вы постоянно переходили с одной схемы на другую. Поэтому, прежде чем вы станете зарегистрированным в качестве плательщика НДС, вы должны понять различные способы отчетности по НДС и решить, какой из них лучше всего подойдет для вашего бизнеса. Вот факты о трех схемах.

Стандартный учет или схема начисленияЭто традиционный способ отчетности по НДС. НДС с продаж указывается в декларации по НДС на дату выставления счета или получения дохода.НДС на покупки указывается с использованием даты выставления счета или даты совершения платежа.

Эта схема лучше всего работает для предприятий, которым клиенты вовремя платят. Если вы медленно платите своим поставщикам, вы сможете потребовать возврата НДС по покупкам, совершенным в течение периода НДС.

Вы можете использовать эту схему только в том случае, если вы ведете книгу продаж или покупок, или и то, и другое, поскольку вам нужно будет записать счет-фактуру, чтобы требовать НДС.

Легче администрировать и согласовывать с каждой декларацией по НДС и в конце года, потому что все в пределах периода включается в декларацию.

Схема кассового учетаНДС с продаж указывается в декларации по НДС только после получения оплаты от покупателя. НДС на покупки указывается только после оплаты покупки.

Эта схема лучше всего подходит для предприятий, у которых есть клиенты с длительными сроками оплаты или медленно платящие. Чтобы иметь преимущество в снижении вашего счета по НДС, вашим поставщикам необходимо будет заплатить до конца квартала с НДС.

Эту схему можно использовать с книгой продаж или покупок или без нее.

ЗакупкиПри использовании обеих этих схем стоит планировать покупки до конца каждого квартала, чтобы у вас было преимущество раньше сократить счет НДС. Вы не должны откладывать продажи, чтобы уменьшить свои обязательства по НДС, но нет причин не совершать покупки в конце квартала с НДС, а не в начале следующего квартала с НДС. Конечно, если вы используете схему учета наличными, покупки должны быть оплачены до последнего дня периода НДС, но если вы используете стандартную схему учета, вы сможете требовать возврата НДС, если у вас есть счет-фактура. .

Если вам необходимо платить НДС на импорт, планирование импорта на последнюю часть квартала с НДС, а не на первую часть следующего квартала, поможет движению денежных средств.

Схемы сменыВам не нужно сообщать HMRC, если вы переходите с одной схемы на другую, но вы должны убедиться, что правильно сообщаете НДС после того, как вы изменили.

Если вы переходите со стандартного учета на кассовый учет, вы уже декларируете НДС по своим счетам-фактурам продаж и покупок, но ваша первая декларация по НДС по схеме кассового учета будет снова включать НДС при их оплате.Вам нужно будет внести поправки на эти повторяющиеся транзакции.

При переходе с кассового учета на стандартный учет НДС не будет объявлен по счетам-фактурам продаж и закупок, которые еще не были оплачены. Вам необходимо будет внести корректировку во все счета-фактуры продаж и покупок, которые не были оплачены к концу предыдущего квартала НДС, чтобы обеспечить включение НДС в первую декларацию по НДС после изменения.

Схема с фиксированной ставкой НДСЭто еще один вариант, который следует учитывать при первой регистрации плательщика НДС.Чтобы использовать эту схему, вам необходимо подать заявку в HMRC, что вы можете сделать в первоначальной регистрационной форме. Вы также можете перейти на эту схему, если ваш годовой оборот составляет менее 150 000 фунтов стерлингов без НДС. Вы должны оставить его, когда ваш годовой оборот достигнет 230 000 фунтов стерлингов, включая НДС.

Схема НДС с фиксированной ставкой позволяет платить фиксированную ставку НДС в HMRC каждый квартал, причем ставка зависит от типа вашего бизнеса. С ваших клиентов по-прежнему взимается стандартная ставка НДС, но вы платите HMRC меньше этой суммы.По этой схеме вы не возмещаете НДС ни с одной из ваших покупок, за исключением случаев, когда стоимость одной покупки актива превышает 2000 фунтов стерлингов.

Фиксированные ставки для различных видов бизнеса варьируются от 4% до 14,5% от суммы продажи с учетом НДС. Но если вы являетесь бизнесом, чьи покупки, связанные с продажами (прямые затраты), составляют менее 2% от оборота или менее 1000 фунтов стерлингов в год, вы будете платить стандартную фиксированную ставку в размере 16,5%.

Предприятия, решившие использовать схему фиксированной ставки в первый год регистрации НДС, могут получить скидку на 1% от своей фиксированной ставки.

Дополнительная информация

Для получения дополнительной информации о любой из схем НДС посетите HMRC.

Если вам нужна помощь в регистрации, выборе схемы или подготовке и подаче декларации по НДС, свяжитесь с нашей бухгалтерской группой, которая будет рада вам помочь.

ВНЕДРЕНИЕ НДС — J2M, французская юридическая фирма

[a] Событие, влекущее за собой обязательство по НДС .

В отношении обязательств по НДС необходимо различать два события: событие , которое вызывает наложение НДС, и событие , в результате которого НДС подлежит уплате налоговым органам.Эти события различаются в зависимости от экономической деятельности, с которой взимается НДС. Событие, которое вызывает наложение НДС , отличается в зависимости от экономической деятельности, с которой взимается такой налог. Если налогооблагаемой экономической деятельностью является продажа товаров , событием, которое вызывает обязательство по НДС, обычно является фактическая передача права собственности на товары, проданные покупателю. На практике считается, что это событие имеет место, когда товары доставлены, и продавец регистрирует продажу в своих бухгалтерских книгах, пополняя счет клиента и выставляя соответствующие счета.При наступлении такого события наступает срок уплаты НДС, и покупатель имеет право потребовать возмещения НДС. Однако налог подлежит уплате после отправки счета-фактуры, при условии, что счет-фактура предшествует указанной выше дате платежа и не является промежуточным счетом-фактурой.

Поскольку импорт товаров во Францию облагается НДС даже в том случае, если продажа не осуществляется, вышеизложенное общее правило не применимо к импорту. Вместо этого событием, которое вызывает введение НДС на импорт, является прохождение импортируемых товаров через французскую таможню.

Если налогооблагаемая экономическая деятельность состоит из оказания услуг , обязательство по НДС возникает после выполнения услуг , а НДС подлежит уплате при получении полной или частичной оплаты. Налогоплательщики, оказывающие услуги, облагаемые НДС, могут выбрать уплату НДС по методу начисления , а не по методу наличными . Если предоставляется такая возможность, НДС должен уплачиваться по всем дебетам, должным образом зарегистрированным в бухгалтерских книгах налогоплательщика, даже если лицо, которому оказывается такая услуга, не производит платеж.

[b] Налоговая база.

Налоговая база, на которой облагается НДС, рассчитывается по , объединяющему всех возмещения , полученных или подлежащих получению продавцом или поставщиком в качестве компенсации за такую хозяйственную деятельность вместе со всеми страховыми взносами, комиссиями, процентами и т.