Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

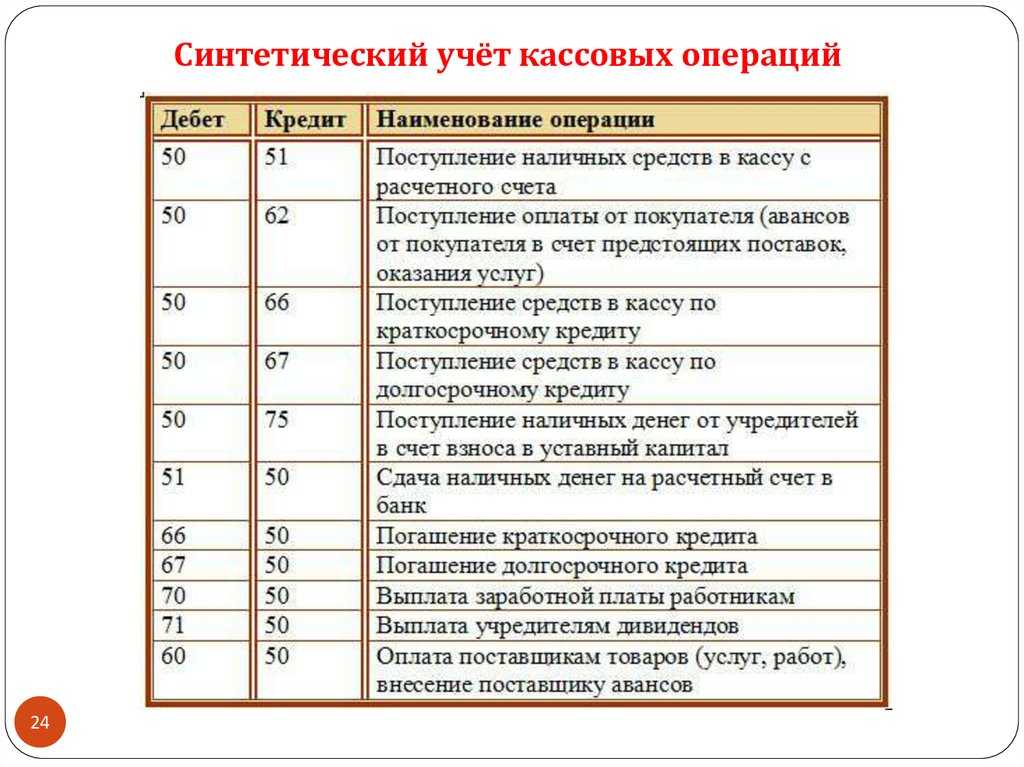

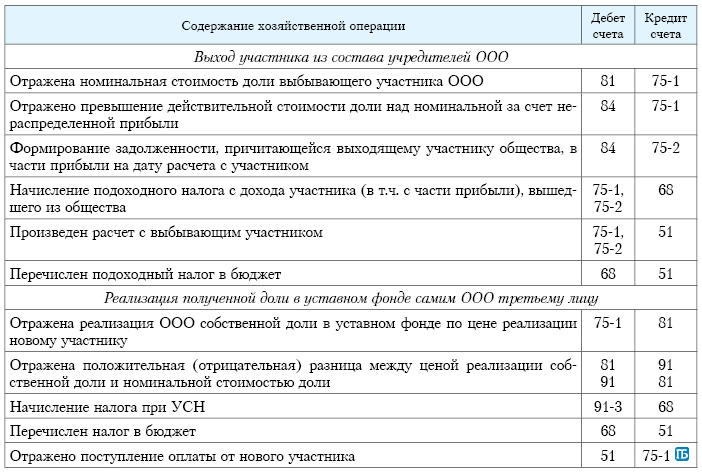

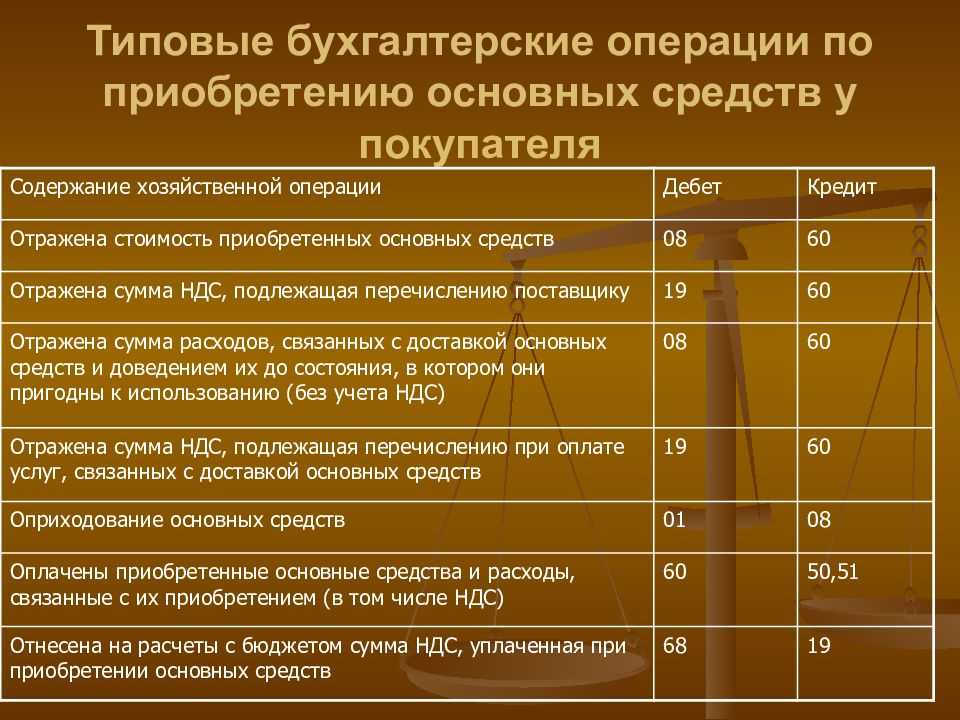

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

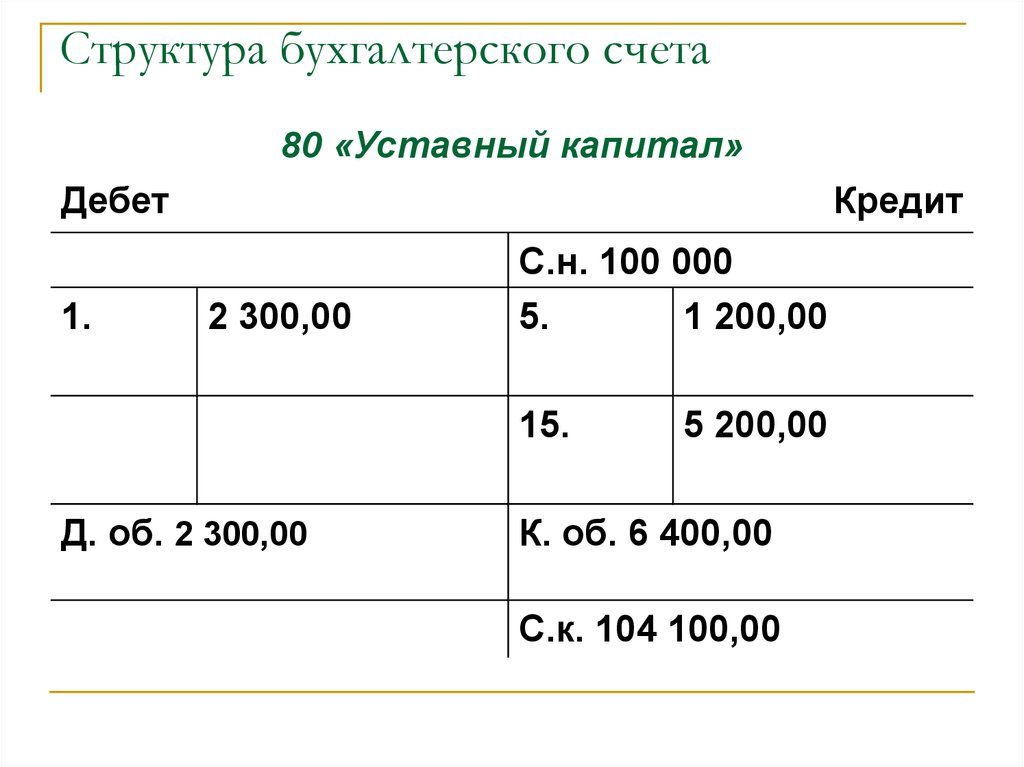

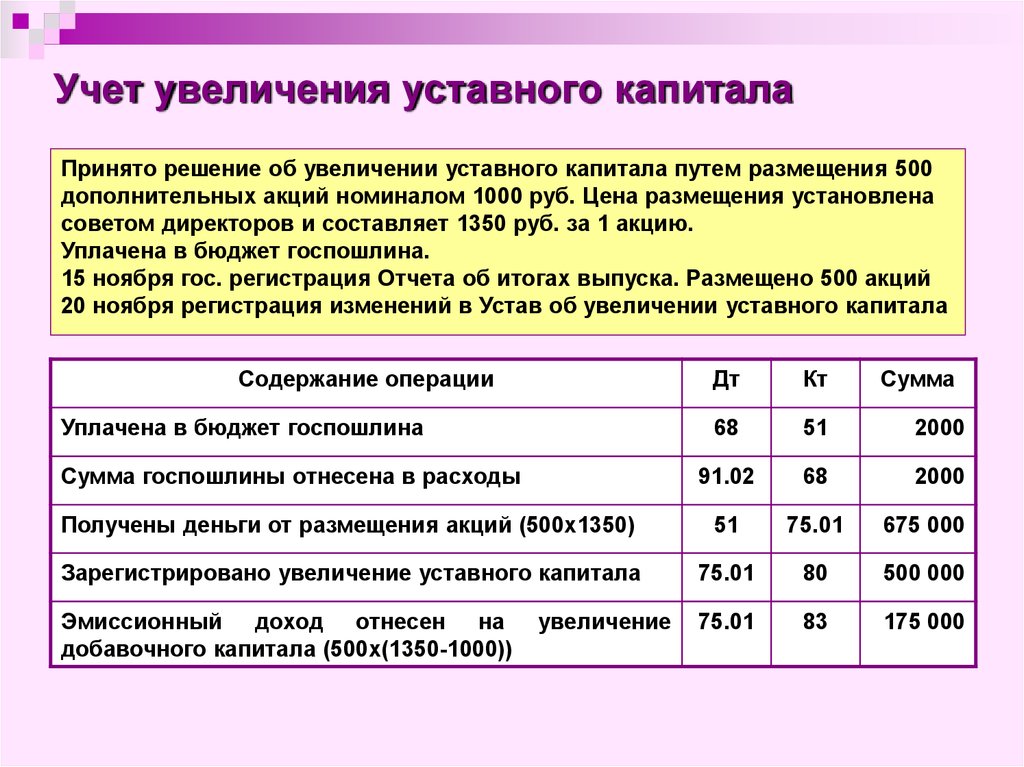

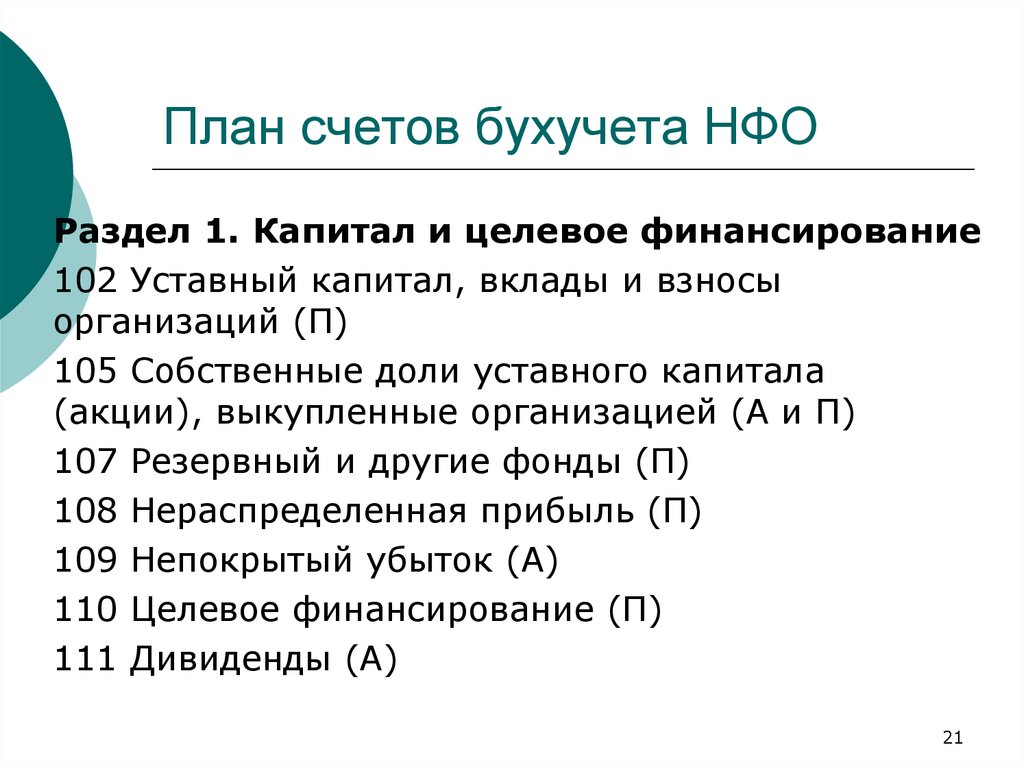

6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуСчет 80 Уставный капитал Раздела 7. Плана счетов бухгалтерского учета РФ

Печать

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

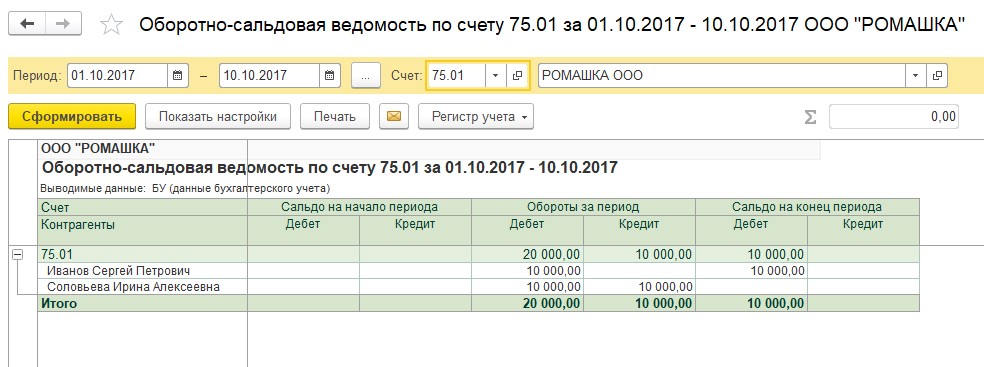

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал» имеет следующие субсчета:

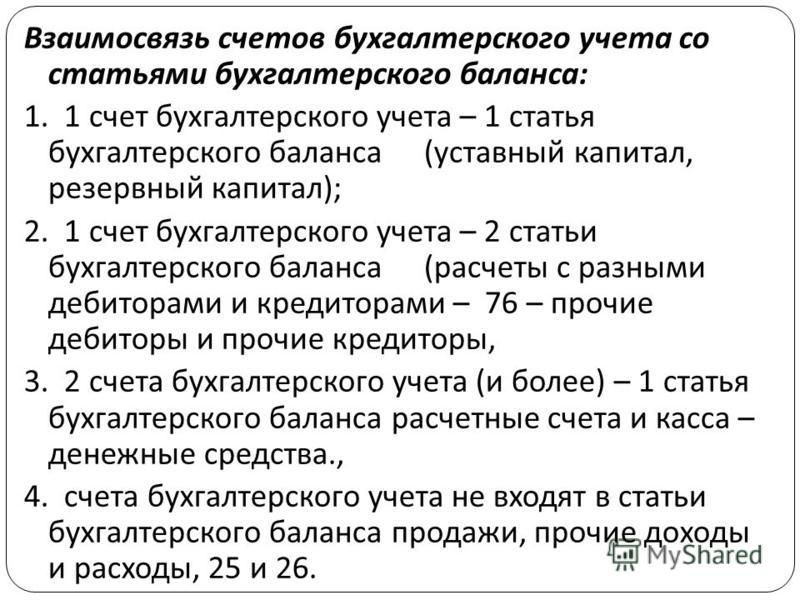

Счет 80 «Уставный капитал» корреспондирует со счетами:

по дебету

01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы»07 «Оборудование к установке»08 «Вложения во внеоборотные активы»10 «Материалы»11 «Животные на выращивании и откорме»15 «Заготовление и приобретение материальных ценностей»16 «Отклонение в стоимости материальных ценностей»20 «Основное производство»21 «Полуфабрикаты собственного производства»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»41 «Товары»43 «Готовая продукция»50 «Касса»51 «Расчетные счета»52 «Валютные счета»55 «Специальные счета в банках»58 «Финансовые вложения»75 «Расчеты с учредителями»81 «Собственные акции (доли)»84 «Нераспределенная прибыль (непокрытый убыток)»

по кредиту

01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы»07 «Оборудование к установке»08 «Вложения во внеоборотные активы»10 «Материалы»11 «Животные на выращивании и откорме»15 «Заготовление и приобретение материальных ценностей»16 «Отклонение в стоимости материальных ценностей»20 «Основное производство»21 «Полуфабрикаты собственного производства»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»41 «Товары»43 «Готовая продукция»50 «Касса»51 «Расчетные счета»52 «Валютные счета»55 «Специальные счета в банках»58 «Финансовые вложения»75 «Расчеты с учредителями»83 «Добавочный капитал»84 «Нераспределенная прибыль (непокрытый убыток)»

Другие счета раздела 7

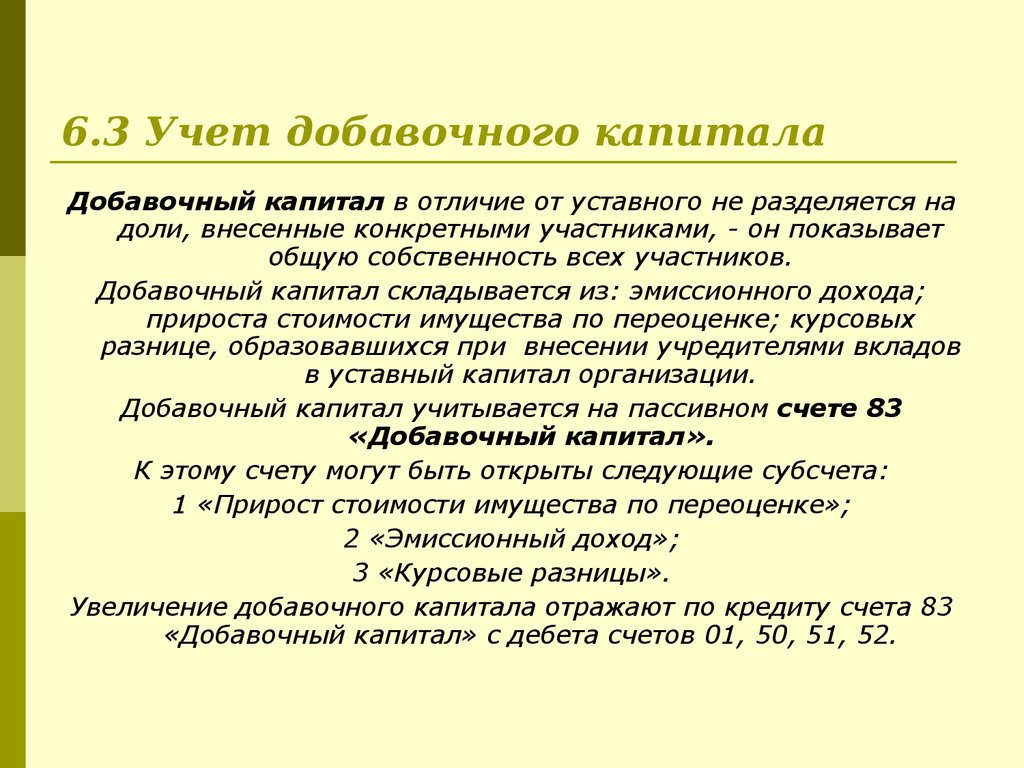

Счет 80. Уставный капиталСчет 81. Собственные акции (доли)Счет 82. Резервный капиталСчет 83. Добавочный капиталСчет 84. Нераспределенная прибыль (непокрытый убыток)Счет 86. Целевое финансирование

Уставный капиталСчет 81. Собственные акции (доли)Счет 82. Резервный капиталСчет 83. Добавочный капиталСчет 84. Нераспределенная прибыль (непокрытый убыток)Счет 86. Целевое финансирование

Уставный акционерный капитал — Что такое уставной уставный капитал?

Уставный акционерный капитал — это максимальная сумма капитала, которую компания может предоставить заинтересованным сторонам в соответствии с ее уставом. Иногда разрешенный акционерный капитал также может называться «уставным капиталом», «разрешенными акциями» или «уставным капиталом».

SumUp Invoices помогает предприятиям управлять своими счетами и продажами. Начните создавать счета бесплатно.

Невозможно привлечь акционеров к акциям, превышающим уставный капитал компании. Поэтому компании обычно регистрируются с капиталом, который намного превышает их текущие потребности в финансировании, и он не полностью используется руководством.

Это позволяет компании иметь возможность выпустить дополнительные акции на более позднем этапе, если им вдруг понадобится быстро привлечь капитал.

Разница между объявленным уставным капиталом и выпущенным и оплаченным уставным капиталом

Существуют различные термины, описывающие различные типы капитала, которыми располагает компания.

Термин «уставный акционерный капитал» относится к капиталу компании в самом широком смысле. Это относится к каждой акции, которую компания могла бы выпустить, если бы захотела или если бы в этом возникла необходимость. Уставный капитал устанавливается акционерами компании и может быть увеличен только с их согласия.

«Выпущенный капитал» и «оплаченный капитал» — это доля уставного акционерного капитала, которая была фактически получена путем выпуска акций для акционеров и в отношении которой акционеры полностью оплатили акции компании.

Когда компания решает привлечь средства за счет вклада в капитал, она может конвертировать столько разрешенного акционерного капитала, сколько пожелает, в выпущенный акционерный капитал путем продажи акций. Те, кто получает акции, платят деньги компании, а затем становятся акционерами.

Те, кто получает акции, платят деньги компании, а затем становятся акционерами.

Таким образом, разрешенный к выпуску акционерный капитал представляет собой максимальную сумму финансирования, которая может быть привлечена путем выпуска акций компании. Выпущенный и оплаченный акционерный капитал относится к сумме инвестиций, сделанных акционерами в компанию.

Учет уставного капитала и выпущенного и оплаченного акционерного капитала

Уставный акционерный капитал не оказывает денежного влияния на компанию до момента его выпуска. Поэтому его не нужно фиксировать в бухгалтерии компании.

Однако выпущенный и оплаченный акционерный капитал необходимо учитывать в книгах компании. Это связано с тем, что продажа акций оказала непосредственное денежное воздействие на финансы компании: компания получила деньги.

Объявленный акционерный капитал компании указывается в балансе только в информационных целях. При подведении итогов баланса не учитывается. Однако выпущенный и оплаченный акционерный капитал учитывается на балансе компании и учитывается в ее сумме.

Пример разрешенного акционерного капитала

Представьте, что у вас есть компания с разрешенным акционерным капиталом в 500 000 акций, каждая из которых стоит 0,50 фунта стерлингов. Таким образом, общая сумма уставного капитала для запуска составляет 250 000 фунтов стерлингов.

Однако выпущенный капитал стартапа может составлять только 50 000 акций, поэтому у него будет только 25 000 фунтов стерлингов. Для них может показаться странным, что они не максимально увеличили свой разрешенный акционерный капитал, поскольку они могли бы иметь дополнительные 225 000 фунтов стерлингов в капитале. Но на самом деле это разумно , а не для этого.

Сохраняя акции в казне компании, компания сохраняет за собой контрольный пакет акций. Если бы компания продала все эти акции, то акционеры имели бы больше влияния на решения, которые принимает компания.

Кроме того, если эта компания была стартапом, например, сохранение объявленного уставного капитала на высоком уровне, в то время как фактический выпущенный капитал остается низким, может позволить дополнительные раунды финансирования от инвесторов.

Опять же, акционеры не могут получить одобрение, если компания уже произвела дробление акций. Однако, если компания придержала большую часть своих акций, ей не нужно будет получать одобрение акционеров для дальнейшего финансирования. Если тогда он потерпел неудачу, у него все еще есть дополнительный уставный капитал, который он потенциально может выпустить в будущем для привлечения денег.

Акционерный капитал (определение, формула) | Как рассчитать?

Главная » Бухгалтерские ресурсы » Ресурсы акционерного капитала » Акционерный капитал

Акционерный капитал определяется как сумма денег, которую компании получают от выпуска обыкновенных акций компании из государственных и частных источников. Он показан в разделе собственного капитала в пассиве баланса компании.

Давайте рассмотрим простой пример, чтобы проиллюстрировать это. Предположим, что Roar Inc. провела IPO 6 лет назад, и, продав акции широкой публике, Roar Inc. получила 1 миллион долларов капитала. С тех пор имя Roar Inc. стало громким, а его рыночная стоимость достигла 5 миллионов долларов. Однако, поскольку Roar Inc. привлекла только 1 миллион долларов за счет долевого финансирования, долевое финансирование, долевое финансирование — это процесс продажи доли собственности различным инвесторам для сбора средств для достижения бизнес-целей. Деньги, привлеченные с рынка, не нужно возвращать, в отличие от долгового финансирования, которое имеет определенный график погашения. Шесть лет назад баланс будет отражать то же самое (а не 5 миллионов долларов).

Если Roar Inc. выпустит новые акции на сумму 0,5 миллиона долларов, то балансовый отчетЗатем Балансовый отчетБалансовый отчет является одним из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании в определенный момент во время. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Читать далее будет отражать 1,5 миллиона долларов.

Читать далее будет отражать 1,5 миллиона долларов.

Этот пример акционерного капитала учит нас двум важным аспектам —

- Во-первых, это не имеет никакого отношения к рыночной стоимости компании. Независимо от того, какова рыночная стоимость на сегодняшний день, в балансе компании также будет отражено то, что она заработала на момент IPO.

- Во-вторых, учитывается только выданная цена. Если фирма выпустит 10 000 акций по 10 долларов, ее капитал составит 100 000 долларов. Теперь, если через пять лет рыночная цена каждой акции достигнет 100 долларов, капитал будет составлять только 100 000 долларов, пока фирма не выпустит новые акции.

Содержание

- Что такое акционерный капитал?

- Формула акционерного капитала

- Формула №1

- Формула №2 (с номинальной стоимостью)

- Формула №3 (без номинальной стоимости)

- Пример

- Пример Starbucks 7

- Видео

- Рекомендуемые статьи

- Формула акционерного капитала

Формула уставного капитала

Ниже приведен список формул, которые вы можете использовать –

Формула #1

Это может выглядеть как простая формула, но нам нужно разбить цену вопроса на две основные составляющие. – номинальная стоимость и добавочный капитал. Следующая формула позаботится об этом.

– номинальная стоимость и добавочный капитал. Следующая формула позаботится об этом.

Формула №2 (с номинальной стоимостью)

Двумя основными компонентами эмиссионной цены являются номинальная стоимость и дополнительный оплаченный капитал. стоимость акций у инвесторов во время IPO. Это прибыль, которую получает компания, впервые выпуская акции на открытом рынке. Подробнее.

- Номинальная стоимость – это сумма, которую фирма может назвать своим уставным капиталом. Юридический капитал Юридический капитал определяется как часть собственного капитала фирмы, которой не разрешается выходить из бизнеса. Это сумма, которая не может быть распределена среди акционеров в качестве дивидендов или каким-либо другим способом.Подробнее. Другими словами, номинальная стоимость — это минимальная цена, которую должен заплатить акционер, чтобы приобрести одну акцию компании.

- Добавочный капитал – сумма, превышающая номинальную стоимость. Если мы вычтем номинальную стоимость из эмиссионной цены, мы получим дополнительный оплаченный капитал.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Акционерный капитал (wallstreetmojo.com)

Формула №3 (без номинальной стоимости)

Если компания выпускает акции без номинальной стоимости, дополнительный оплаченный капитал не взимается. Мы создадим счет «внесенный излишек» и переведем всю сумму.

- Предположим, компания B выпустила 10 000 акций по цене 10 долларов за акцию без номинальной стоимости. Здесь мы переведем всю сумму, т. Е. (10 долларов * 100 000) = 1 миллион долларов на счет «внесенный излишек». И дополнительного оплаченного капитала не будет.

- Понятие добавочного капитала наступит только тогда, когда будет номинальная стоимость акции.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Акционерный капитал (wallstreetmojo.com)

Пример

Предположим, что Yolks Ltd. выпустила 100 000 акций по эмиссионной цене 10 долларов за акцию. Теперь номинальная стоимость составляет 1 доллар за акцию. Рассчитайте уставной капитал, его номинальную стоимость и добавочную часть капитала.

Общий капитал будет (при использовании формулы) –

- Формула акционерного капитала = Цена выпуска за акцию * Количество акций в обращении

- = 10 долларов * 100 000 = 1 миллион долларов.

Теперь он состоит из двух частей – суммы номинальной стоимости и суммы добавочного капитала.

Здесь номинальная стоимость одной акции равна 1 доллару. Тогда общая сумма номинальной стоимости будет равна –

- Общая сумма номинальной стоимости = (1 доллар США * 100 000) = 100 000 долларов США.

- Если номинальная стоимость одной акции составляет 1 доллар США за акцию и если цена выпуска одной акции составляет 10 долларов США за акцию, то дополнительный оплаченный капитал на акцию будет = (10 долларов США – 1 доллар США) = 9 долларов США.за акцию.

- Это означает, что общий дополнительный оплаченный капитал будет равен – Дополнительный оплаченный капитал = (9 долл. США * 100 000) = 900 000 долл. США. И если мы добавим общую сумму номинальной стоимости и дополнительный оплаченный капитал, мы получим ту же сумму. который мы получили путем умножения эмиссионной цены за акцию на количество акций в обращении.

Пример Starbucks

Давайте взглянем на раздел акционерного капитала Starbucks.

источник: Starbucks SEC Filings

2017

- Starbucks (2017) = обыкновенные акции (2017) + Дополнительный платный капитал (2017)

- Starbucks (2017) = 1,4 + 41,1 = 42,5 млн. Долл. Акции (2016 г.) + Добавочный капитал (2016 г. )

- Starbucks (2016 г.) = 1,5 + 41,1 = 42,6 млн долларов США

)

)Акционерный капитал и балансовый отчет

Когда компании нужно больше денег, она может привлечь необходимый капитал в несколько способов. Он может выпускать облигации или брать долги у банка или финансового учреждения. Он также может воспользоваться помощью акций и привлечь капитал.

Но как это помогает компании сбалансировать активы и пассивы? Когда компания выпускает акции/привилегированные акцииПривилегированные акцииПривилегированные акции — это акции, которые пользуются приоритетом в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями простых акционеров в момент ликвидации. Более того, он получает денежные средства. Денежные средства являются активом. И поскольку компания несет ответственность перед акционерами, акционерный капитал будет обязательством.