Счет 80 Уставный капитал Раздела 7. Плана счетов бухгалтерского учета РФ

Печать

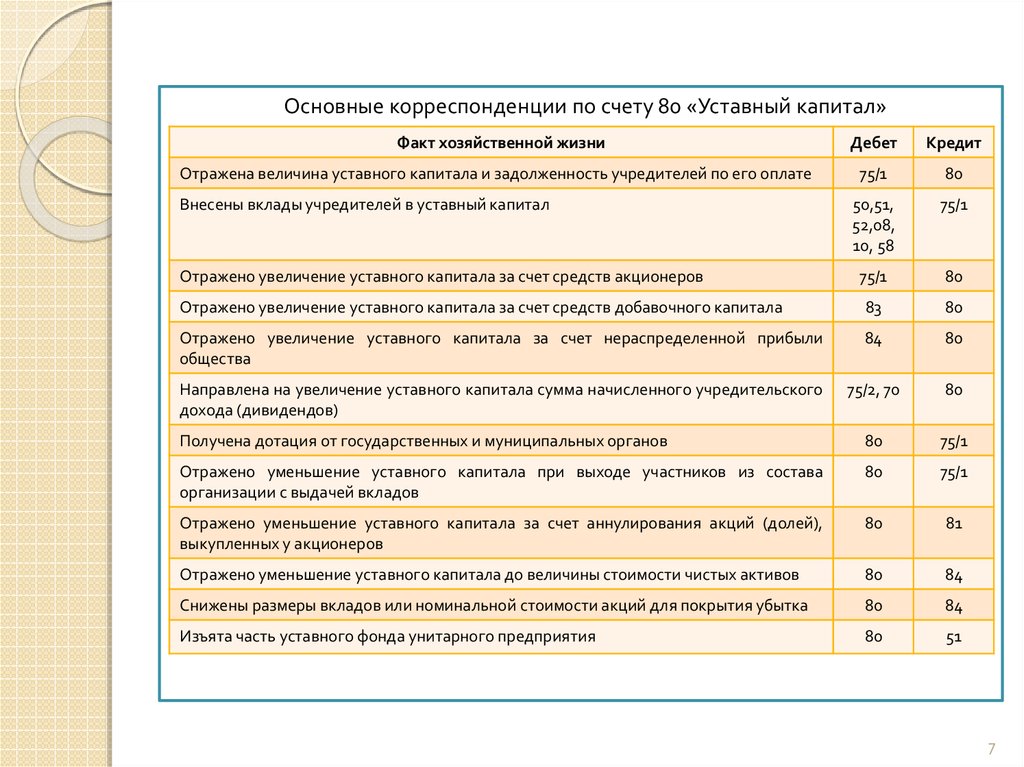

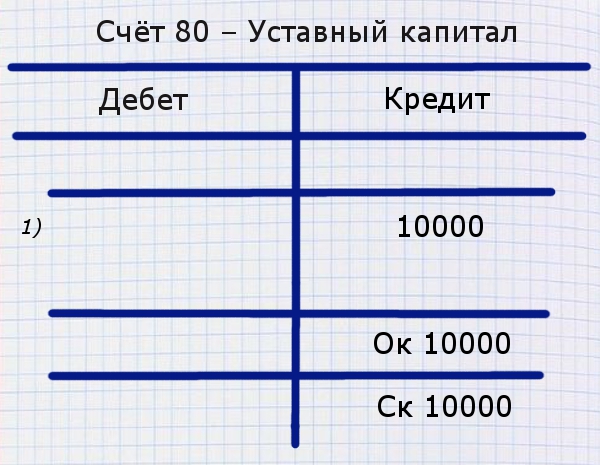

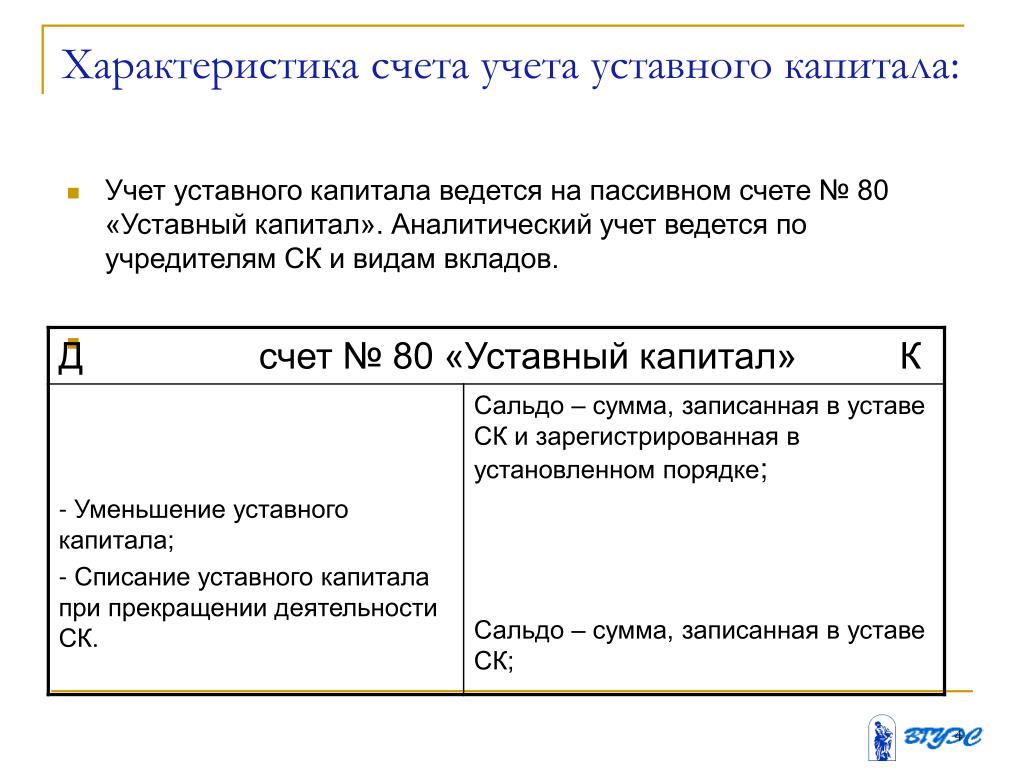

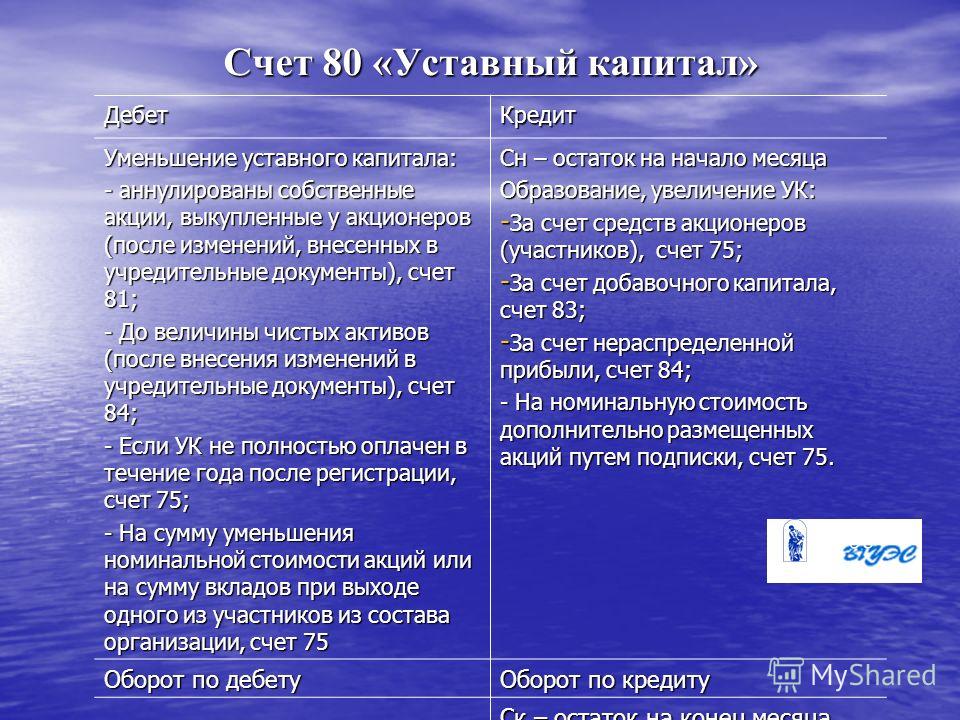

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

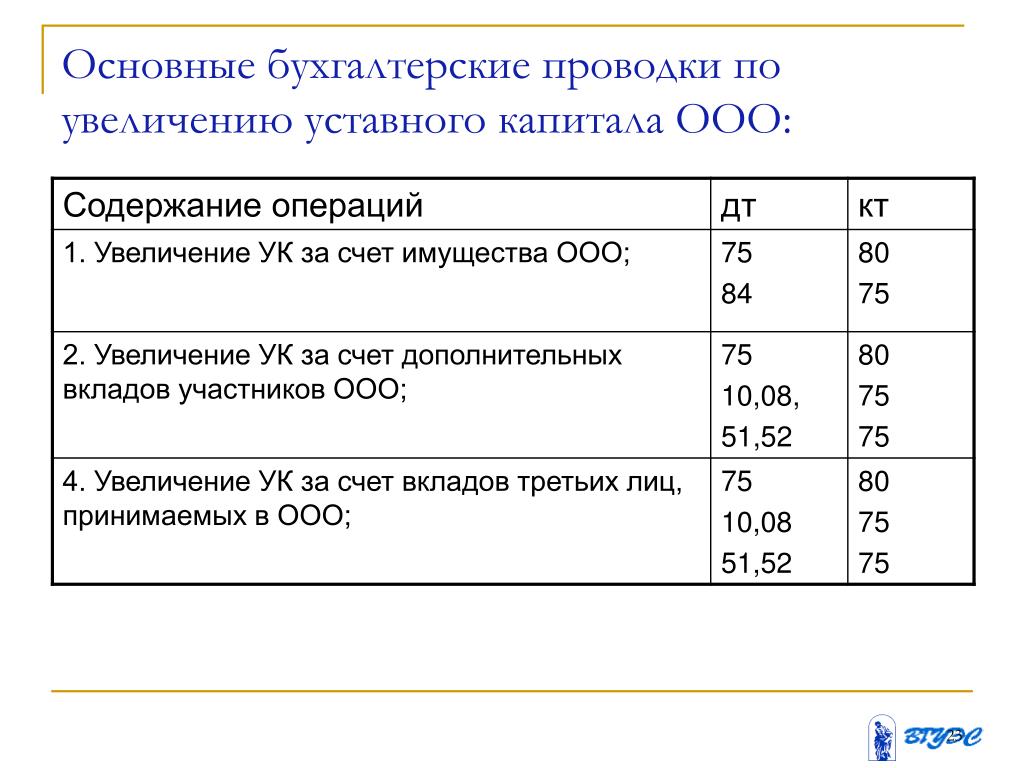

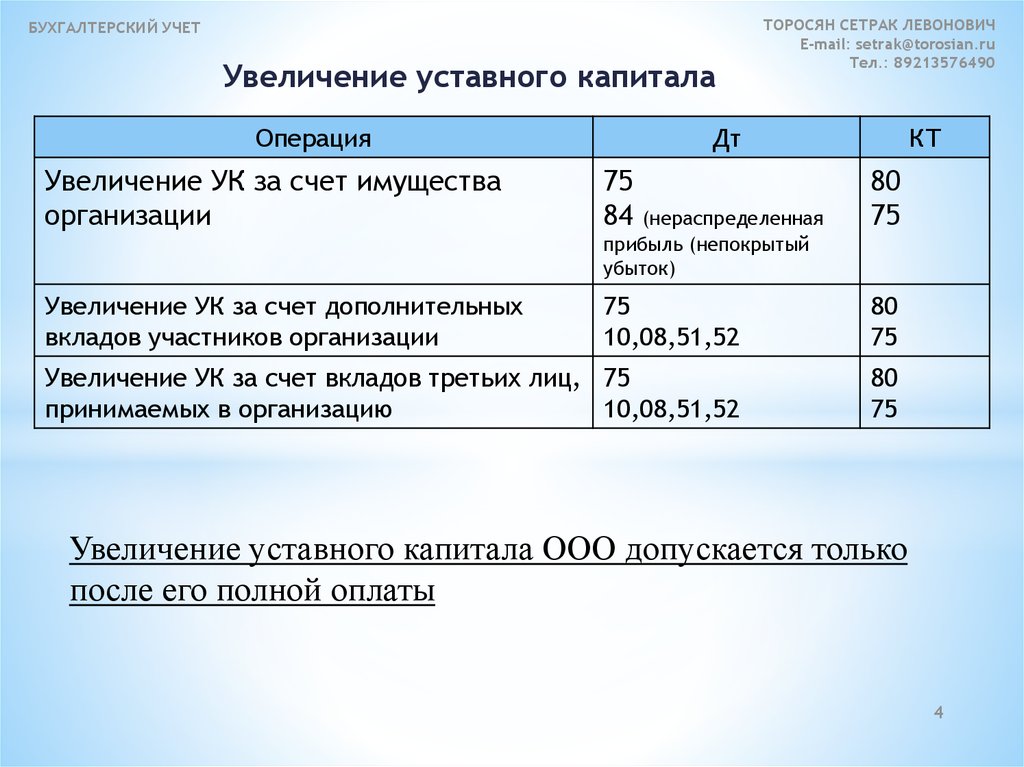

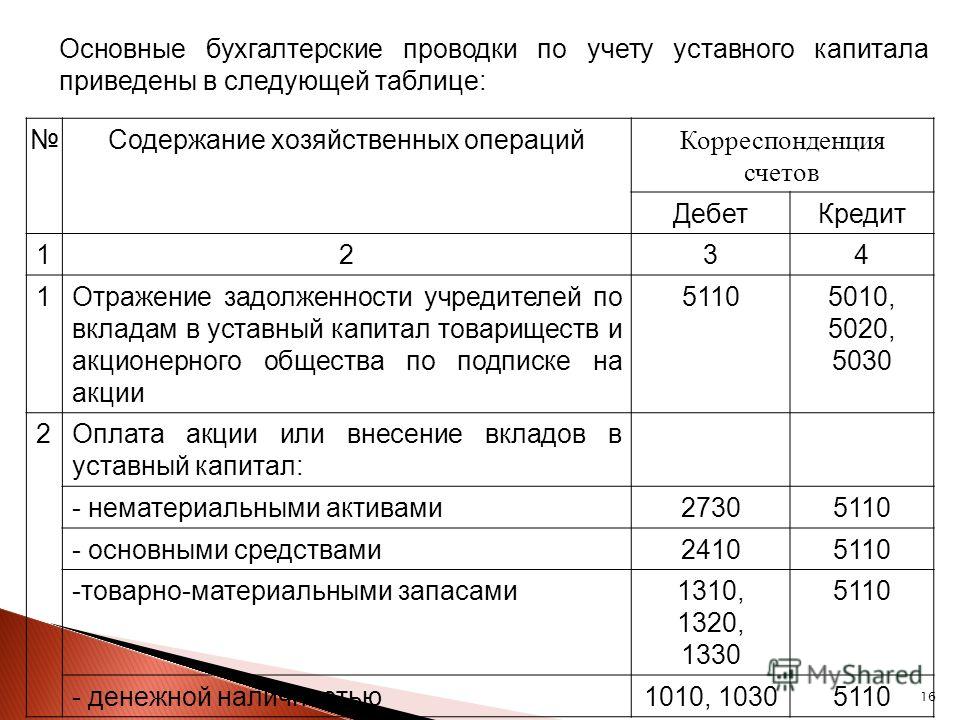

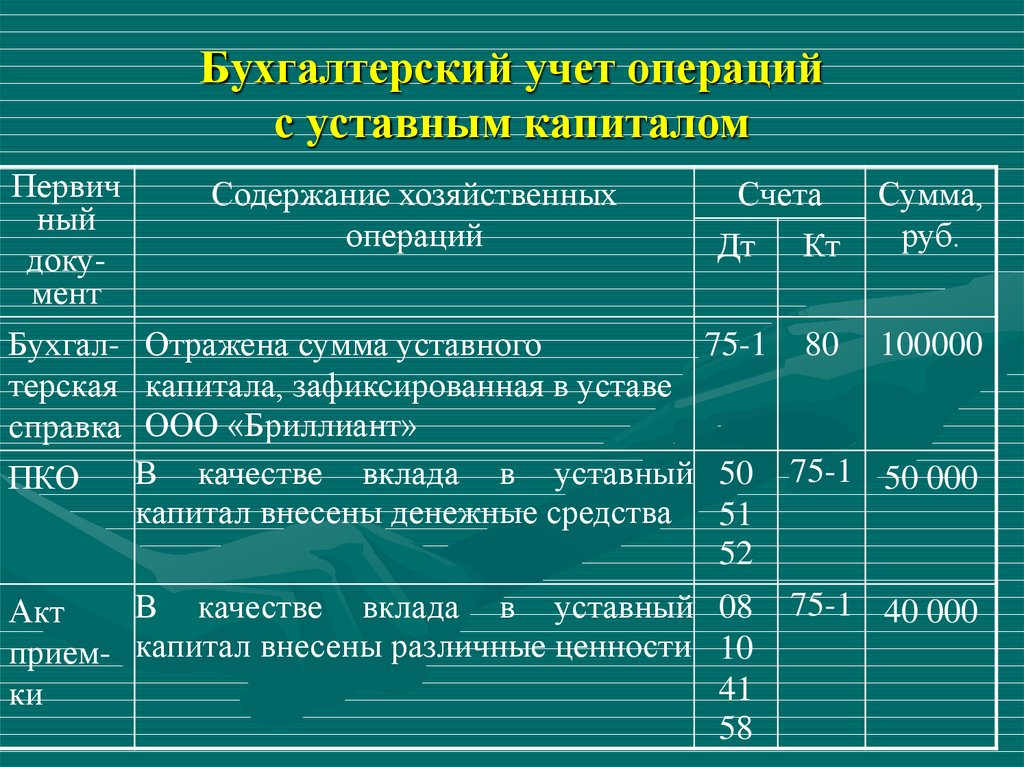

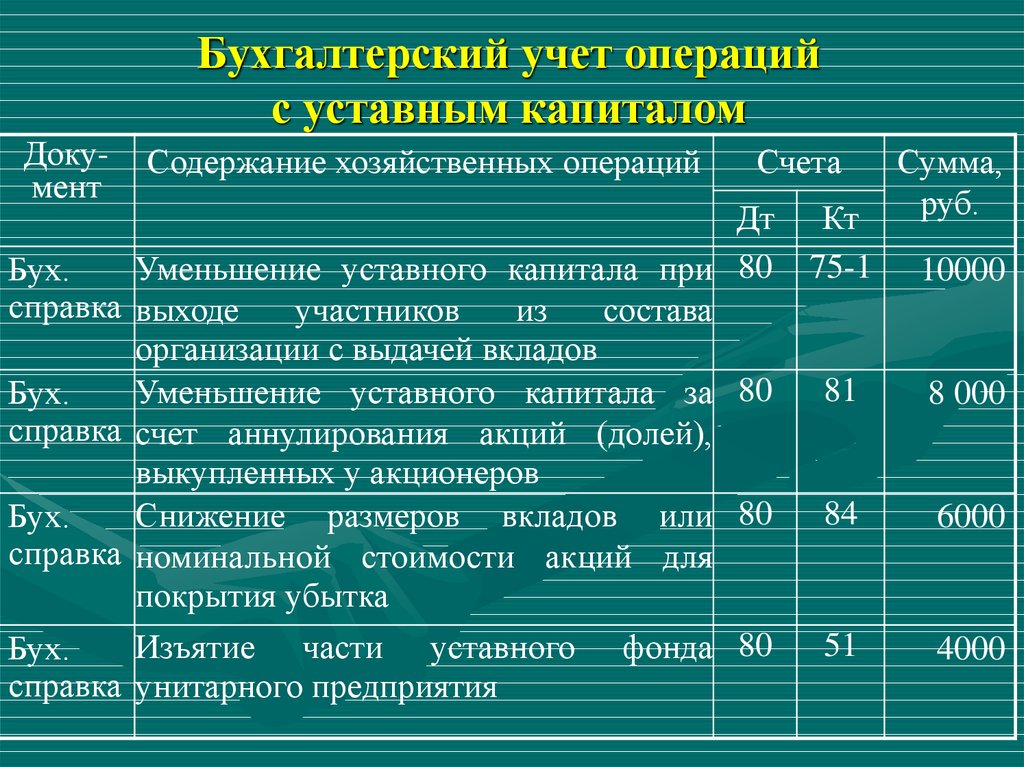

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

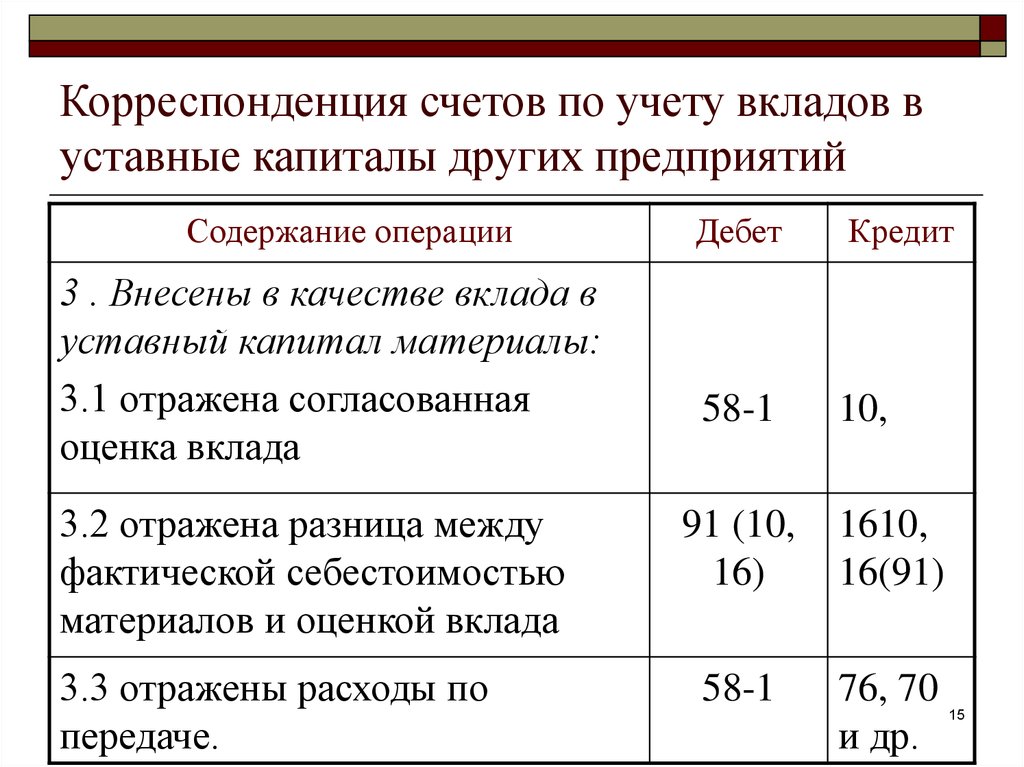

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал» имеет следующие субсчета:

Счет 80 «Уставный капитал» корреспондирует со счетами:

по дебету

01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы»07 «Оборудование к установке»08 «Вложения во внеоборотные активы»10 «Материалы»11 «Животные на выращивании и откорме»15 «Заготовление и приобретение материальных ценностей»16 «Отклонение в стоимости материальных ценностей»20 «Основное производство»21 «Полуфабрикаты собственного производства»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»41 «Товары»43 «Готовая продукция»50 «Касса»51 «Расчетные счета»52 «Валютные счета»55 «Специальные счета в банках»58 «Финансовые вложения»75 «Расчеты с учредителями»81 «Собственные акции (доли)»84 «Нераспределенная прибыль (непокрытый убыток)»

по кредиту

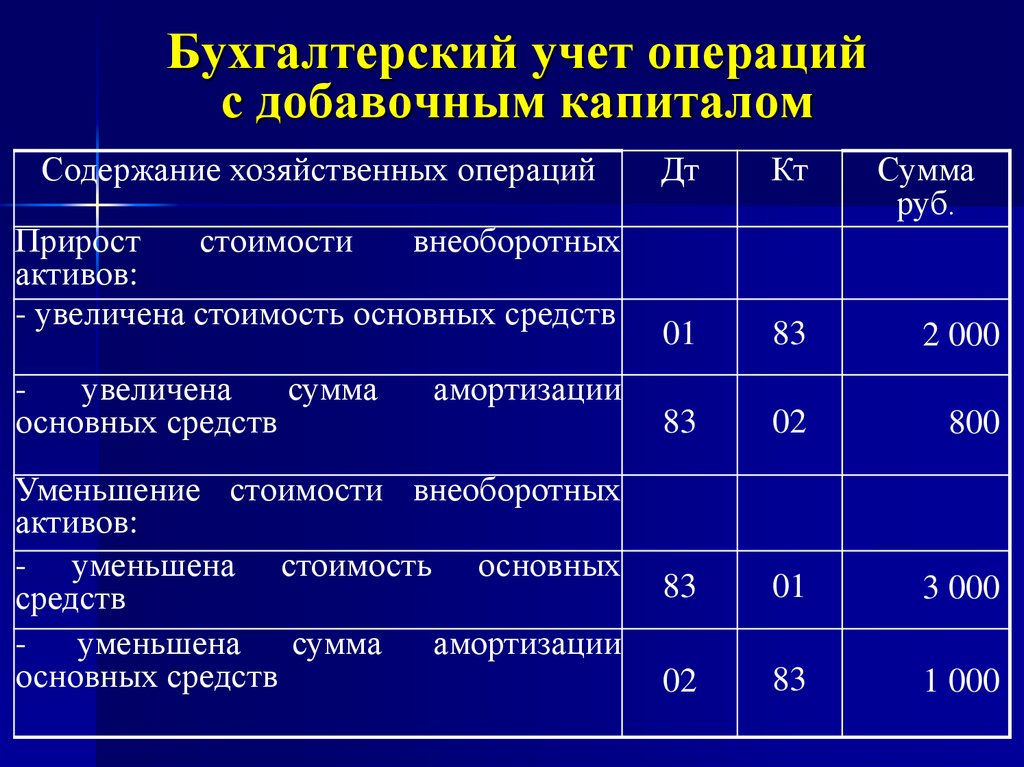

01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы»07 «Оборудование к установке»08 «Вложения во внеоборотные активы»10 «Материалы»11 «Животные на выращивании и откорме»15 «Заготовление и приобретение материальных ценностей»16 «Отклонение в стоимости материальных ценностей»20 «Основное производство»21 «Полуфабрикаты собственного производства»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»41 «Товары»43 «Готовая продукция»50 «Касса»51 «Расчетные счета»52 «Валютные счета»55 «Специальные счета в банках»58 «Финансовые вложения»75 «Расчеты с учредителями»83 «Добавочный капитал»84 «Нераспределенная прибыль (непокрытый убыток)»

Другие счета раздела 7

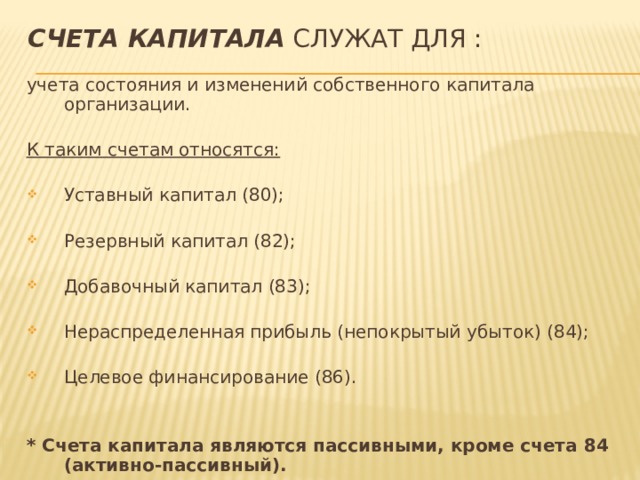

Счет 80. Уставный капиталСчет 81. Собственные акции (доли)Счет 82. Резервный капиталСчет 83. Добавочный капиталСчет 84. Нераспределенная прибыль (непокрытый убыток)Счет 86. Целевое финансирование

Уставный капиталСчет 81. Собственные акции (доли)Счет 82. Резервный капиталСчет 83. Добавочный капиталСчет 84. Нераспределенная прибыль (непокрытый убыток)Счет 86. Целевое финансирование

Уставный капитал | Бухгалтерский сервис «Интерактивная бухгалтерия»

Искать в данной категории

Отображение в 2 колонки

-

15 июня 2021

Ликвидация иностранных компаний: первые официальные разъяснения

Уже почти год как собственники иностранных компаний пытаются понять, есть ли смысл в ликвидации таких компаний, какие выгоды от ликвидации и какие скрытые проблемы может таить соответствующая процедура. Поэтому в статье попытаемся выяснить, ответила ли на все непонятные вопросы ОНК № 265 и какие из них все же остались открытыми…

-

Инвалютный взнос в уставный капитал: как считать курсовые разницы

Учредителем предприятия является нерезидент.

Свою долю учредитель вносит частями в инвалюте. Нужно ли считать по данной задолженности учредителя-нерезидента курсовые разницы? Особенности их расчета и отражения в учете…

Свою долю учредитель вносит частями в инвалюте. Нужно ли считать по данной задолженности учредителя-нерезидента курсовые разницы? Особенности их расчета и отражения в учете… -

29 апреля 2021

Материал в открытом доступе

Взнос в уставный капитал: налоговые последствия у инвестора

Взнос в уставный капитал основными средствами: будут ли разницы по налогу на прибыль у инвестора? Какие разницы применяются по корпоративным правам другого предприятия? Начислять ли НДС при внесении в уставный капитал другого предприятия ТМЦ? Может ли единщик внести в уставный капитал имущество?…

-

26 апреля 2021

Уставный капитал ООО: правила формирования

Формирование уставного капитала — обязательный этап основания ООО, поэтому рассмотрим основные правила и требования, которые следует при этом соблюдать.

.. -

3 августа 2020

Отказ учредителя от имущества при выходе: возникает ли доход у предприятия

Нужно ли признавать доход при отказе участника от своей доли в случае выхода? Каковы последствия при дарении доли одним участником-физлицом другому участнику-физлицу? Будет ли НДФЛ, военный сбор?…

-

15 июня 2018

Нерезидент продает корпоративные права украинского предприятия резиденту: что в учете

Учредитель украинского предприятия — нерезидент-юрлицо продает свои корпоративные права физлицу — резиденту Украины.

Последний будет перечислять ему доход от продажи таких корпоративных прав.

Какие налоговые последствия данной сделки: налог на прибыль, налог на доходы нерезидента, НДС?

… -

13 июня 2018

Какие документы подтверждают расходы физлица на приобретение инвестиционного актива

При продаже ценных бумаг, деривативов, корпоративных прав НДФЛ и военным сбором облагается инвестиционная прибыль, определяемая как разница между доходом от продажи инвестиционного актива и его стоимостью. В статье рассматривается порядок определения стоимости таких активов и их документальное подтверждение…

-

12 июня 2018

Материал в открытом доступе

Учредитель передает корпоративные права предприятию в обмен на имущество: особенности бухгалтерского и налогового учета

Один из учредителей ООО желает продать свою долю обществу.

При этом он намерен получить оплату основными средствами, принадлежащими предприятию. Каковы последствия данной операции в налоговом и бухгалтерском учете?… -

11 июня 2018

Выкуп и продажа доли собственных корпоративных прав: налоговый и бухгалтерский учет

Участник общества решил выйти из числа учредителей — продать собственные корпоративные права предприятию по цене выше цены приобретения. Предприятие в дальнейшем продает данные корпоративные права оставшемуся участнику по цене ниже расходов на выкуп. Как эту операцию отразить в налоговом и бухгалтерском учете предприятия?…

8 июня 2018

Выход участника из состава учредителей общества: последствия в учете эмитента

Физлицо — участник общества выходит из состава учредителей.

Как правильно начислить и оформить выплату надлежащей учредителю доли уставного капитала общества и отразить последствия данной операции в бухгалтерском и налоговом учете?…-

5 июня 2018

Взнос в уставный капитал до регистрации изменений в уставе: учетные последствия

Возникает ли доход в бухучете при получении взноса в уставный капитал до регистрации изменений его размера в Едином госреестре? Существуют ли негативные последствия по налогу на прибыль в данной ситуации? Будет ли возникать у плательщика единого налога доход при получении взноса в уставный капитал до регистрации увеличения его размера в ЕГР?…

-

15 октября 2015

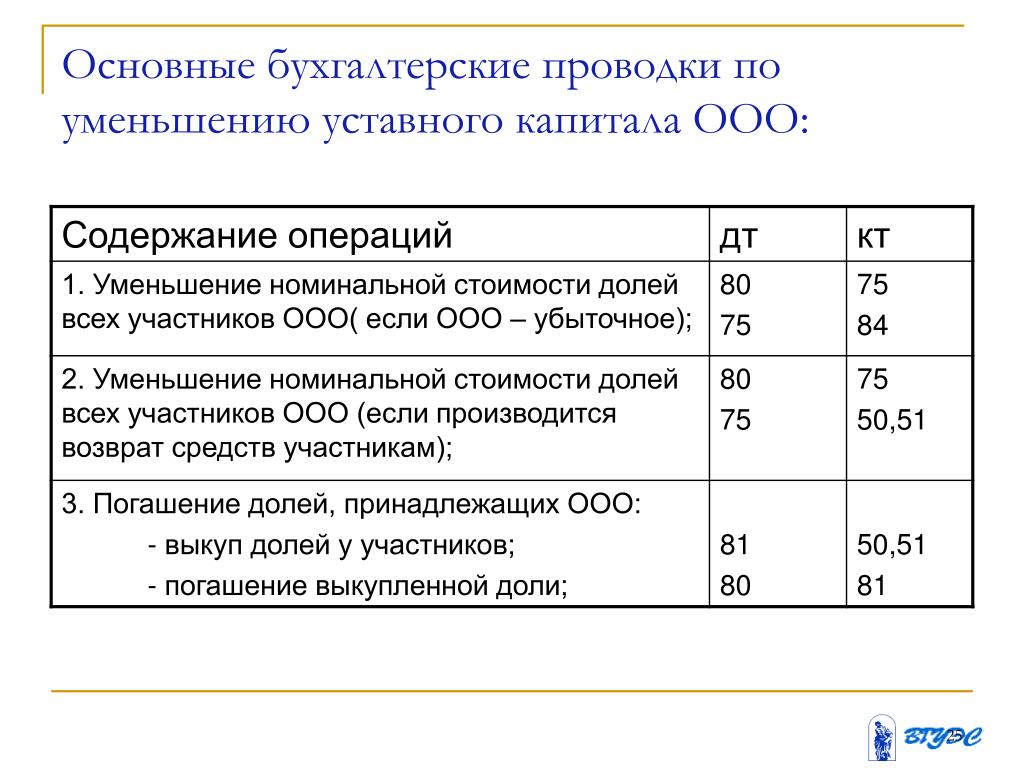

Уменьшение и увеличение уставного капитала: налоговые последствия в разъяснениях контролеров

Акционерное общество уменьшает уставный капитал путем уменьшения номинальной стоимости акций.

Налоговики говорят: не оплаченная собственникам акций сумма компенсации увеличивает финрезультат к налогообложению предприятия. Действительно ли это так?… -

14 апреля 2015

Можно ли сформировать уставный капитал юрлица за счет прибыли

Можно ли сформировать уставный капитал общества с ограниченной ответственностью за счет нераспределенной прибыли?…

-

28 ноября 2014

Может ли юрлицо быть единщиком, если его учредитель — физлицо-нерезидент

Может ли предприятие (ООО), учредителем которого (одним из учредителей) является физлицо — гражданин России, перейти на упрощенную систему налогообложения?.

.. -

10 апреля 2014

Реинвестиция дивидендов: надо ли уплачивать авансовый взнос и НДФЛ

Общество с ограниченной ответственностью приняло решение о выплате дивидендов участнику общества — физлицу с последующей реинвестицией их в уставный капитал (увеличение уставного капитала). Решение зафиксировано в протоколе собрания, внесены и зарегистрированы изменения в Устав. Нужно ли при выплате дивидендов в данном случае уплачивать авансовые взносы по н…

-

14 декабря 2012

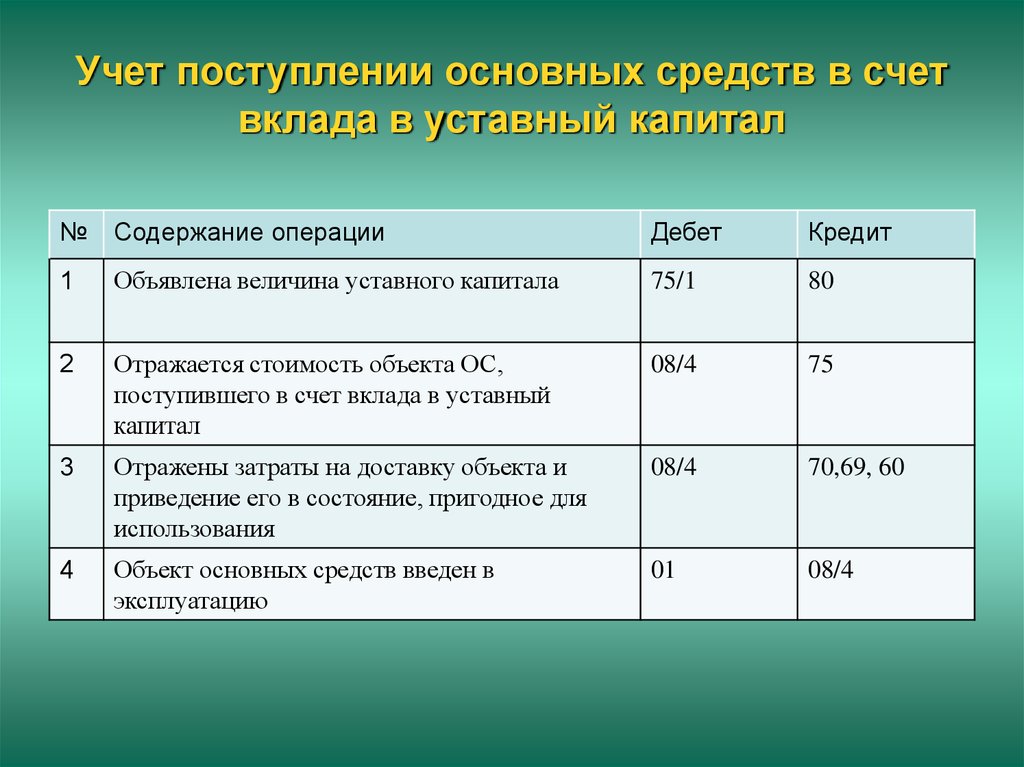

Поступление основных средств в уставный капитал предприятия

Дмитрий КОВАЛЕВ, независимый налоговый консультант, г.

Киев…

Свою долю учредитель вносит частями в инвалюте. Нужно ли считать по данной задолженности учредителя-нерезидента курсовые разницы? Особенности их расчета и отражения в учете…

Свою долю учредитель вносит частями в инвалюте. Нужно ли считать по данной задолженности учредителя-нерезидента курсовые разницы? Особенности их расчета и отражения в учете… ..

.. Последний будет перечислять ему доход от продажи таких корпоративных прав.

Какие налоговые последствия данной сделки: налог на прибыль, налог на доходы нерезидента, НДС?

…

Последний будет перечислять ему доход от продажи таких корпоративных прав.

Какие налоговые последствия данной сделки: налог на прибыль, налог на доходы нерезидента, НДС?

… При этом он намерен получить оплату основными средствами, принадлежащими предприятию. Каковы последствия данной операции в налоговом и бухгалтерском учете?…

При этом он намерен получить оплату основными средствами, принадлежащими предприятию. Каковы последствия данной операции в налоговом и бухгалтерском учете?… Как правильно начислить и оформить выплату надлежащей учредителю доли уставного капитала общества и отразить последствия данной операции в бухгалтерском и налоговом учете?…

Как правильно начислить и оформить выплату надлежащей учредителю доли уставного капитала общества и отразить последствия данной операции в бухгалтерском и налоговом учете?… Налоговики говорят: не оплаченная собственникам акций сумма компенсации увеличивает финрезультат к налогообложению предприятия. Действительно ли это так?…

Налоговики говорят: не оплаченная собственникам акций сумма компенсации увеличивает финрезультат к налогообложению предприятия. Действительно ли это так?… ..

.. Киев…

Киев…Чем отличаются уставный капитал и оплаченный капитал?

Компании выпускают акции или акции по разным причинам, в том числе для финансирования расширения или погашения долга. В этой статье мы рассмотрим различные термины, используемые в процессе выпуска акций для привлечения капитала.

Акционерный капитал

Акционерный капитал состоит из всех средств, привлеченных компанией в обмен на обыкновенные или привилегированные акции. Размер акционерного капитала или долевого финансирования компании может меняться со временем. Компания, желающая привлечь больше капитала, может получить разрешение на выпуск и продажу дополнительных акций, тем самым увеличив свой уставный капитал.

Акционерный капитал создается только путем первоначальной продажи акций компанией инвесторам. Сюда не входят акции, продаваемые на вторичном рынке после их выпуска.

Уставный акционерный капитал

Разрешенный акционерный капитал — это максимальная сумма уставного капитала, которую компания может увеличить. Это ограничение указано в его учредительных документах и может быть изменено только с одобрения акционеров. Прежде чем публично торгуемая компания сможет продать акции, она должна указать конкретный предел суммы акционерного капитала, который ей разрешено привлечь.

Компания обычно не выпускает полную сумму своего уставного капитала. Вместо этого некоторые из них будут храниться в резерве компании для возможного использования в будущем. Размер акционерного капитала или долевого финансирования компании может меняться со временем. Компания, желающая привлечь больше капитала, может получить разрешение на выпуск и продажу дополнительных акций, тем самым увеличив свой уставный капитал.

Сравнение оплаченного капитала и акционерного капитала

Выпущенный акционерный капитал

Выпущенный акционерный капитал — это общая стоимость акций, которые компания решает продать. Другими словами, компания может принять решение о выпуске только части общего акционерного капитала с планом выпуска большего количества акций на более поздний срок. Не все эти акции могут быть проданы сразу, а номинальная стоимость выпущенного капитала не может превышать величину уставного капитала. Общая номинальная стоимость акций, которые компания продает, называется ее оплаченным уставным капиталом. Это то, что большинство людей имеет в виду, говоря об уставном капитале. Выпущенный акционерный капитал — это просто денежная стоимость части акций, которые компания предлагает для продажи инвесторам.

Другими словами, компания может принять решение о выпуске только части общего акционерного капитала с планом выпуска большего количества акций на более поздний срок. Не все эти акции могут быть проданы сразу, а номинальная стоимость выпущенного капитала не может превышать величину уставного капитала. Общая номинальная стоимость акций, которые компания продает, называется ее оплаченным уставным капиталом. Это то, что большинство людей имеет в виду, говоря об уставном капитале. Выпущенный акционерный капитал — это просто денежная стоимость части акций, которые компания предлагает для продажи инвесторам.

Оплаченный капитал

Оплаченный капитал — это сумма денег, которую компания получила от акционеров в обмен на акции. Оплаченный капитал создается, когда компания продает свои акции на первичном рынке напрямую инвесторам. Оплаченный капитал важен, потому что это капитал, который не заимствован. Компания, которая полностью оплачена, продала все доступные акции и, таким образом, не может увеличить свой капитал, если она не занимает деньги, взяв долг. Оплаченный капитал никогда не может превышать размер уставного капитала. Другими словами, объявленный акционерный капитал представляет собой верхнюю границу возможного оплаченного капитала.

Оплаченный капитал никогда не может превышать размер уставного капитала. Другими словами, объявленный акционерный капитал представляет собой верхнюю границу возможного оплаченного капитала.

Характеристика оплаченного капитала

Оплаченный капитал не нужно возвращать, , что является основным преимуществом финансирования бизнес-операций таким образом. Оплаченный капитал, также называемый оплаченным капиталом, акционерным капиталом или внесенным капиталом, представляет собой просто общую сумму денег, которую акционеры заплатили за акции при первоначальном выпуске. Он не включает суммы, которые инвесторы впоследствии платят за покупку акций на открытом рынке.

Оплаченный капитал может иметь связанные с ним затраты. При составлении бюджета капиталовложений оплаченный капитал чаще всего называют собственным капиталом. В больших дебатах об относительных преимуществах долга по сравнению с собственным капиталом отсутствие обязательного погашения является одним из основных преимуществ собственного капитала. Однако акционеры ожидают определенного дохода от своих инвестиций в виде прироста капитала и дивидендов. Хотя бизнес не обязан возвращать инвестиции акционеров, стоимость акционерного капитала может быть довольно высокой.

Однако акционеры ожидают определенного дохода от своих инвестиций в виде прироста капитала и дивидендов. Хотя бизнес не обязан возвращать инвестиции акционеров, стоимость акционерного капитала может быть довольно высокой.

Оплаченный капитал указан в разделе акционерного капитала в балансе. Эта категория далее подразделяется на субсчета обыкновенных акций и дополнительного оплаченного капитала. Цена акции состоит из двух частей: номинальной стоимости и дополнительной премии, уплаченной сверх номинальной стоимости. Общая номинальная стоимость всех проданных акций заносится в обыкновенные акции, а оставшаяся часть относится на счет добавочного оплаченного капитала.

Оплаченный капитал можно использовать в фундаментальном анализе. Компании, которые используют большие объемы долевого финансирования, могут нести меньшую сумму долга, чем компании, которые этого не делают. Компания с отношением долга к собственному капиталу ниже, чем в среднем по отрасли, может быть хорошим кандидатом для инвестиций, поскольку она указывает на разумную финансовую практику и меньшее долговое бремя по сравнению с аналогичными компаниями.

Уполномоченный против Оплаченного капитала

Размер уставного капитала должен быть указан в учредительных документах общества. Каждый раз, когда изменяется разрешенный акционерный капитал, эти изменения должны быть задокументированы и обнародованы.

Оплаченный капитал можно найти или рассчитать в финансовой отчетности компании. Комиссия по ценным бумагам и биржам (SEC) требует, чтобы публично торгуемые компании раскрывали общественности все источники финансирования.

Уставный акционерный капитал — Что такое разрешенный уставный капитал?

Уставный акционерный капитал — это максимальная сумма капитала, которую компания может предоставить заинтересованным сторонам в соответствии с ее уставом. Иногда разрешенный акционерный капитал также может называться «уставным капиталом», «разрешенными акциями» или «уставным капиталом».

SumUp Invoices помогает предприятиям управлять своими счетами и продажами. Начните создавать счета бесплатно.

Невозможно привлечь акционеров к акциям, превышающим объявленный уставный капитал компании. Поэтому компании обычно регистрируются с капиталом, который намного превышает их текущие потребности в финансировании, и он не полностью используется руководством.

Это позволяет компании иметь возможность выпустить дополнительные акции на более позднем этапе, если им вдруг понадобится быстро привлечь капитал.

Разница между разрешенным к выпуску акционерным капиталом и выпущенным и оплаченным акционерным капиталом

Существуют различные термины, описывающие различные виды капитала компании.

Термин «уставный акционерный капитал» относится к капиталу компании в самом широком смысле. Это относится к каждой акции, которую компания могла бы выпустить, если бы захотела или если бы в этом возникла необходимость. Уставный капитал устанавливается акционерами компании и может быть увеличен только с их согласия.

«выпущенный капитал» и «оплаченный капитал» — это доля уставного акционерного капитала, которая фактически была получена путем выпуска акций для акционеров, и за которую была произведена полная оплата акций акционеров компании.

Когда компания решает привлечь средства за счет вклада в капитал, она может конвертировать столько разрешенного акционерного капитала, сколько пожелает, в выпущенный акционерный капитал путем продажи акций. Те, кто получает акции, платят деньги компании, а затем становятся акционерами.

Таким образом, разрешенный к выпуску акционерный капитал представляет собой максимальную сумму финансирования, которая может быть привлечена путем выпуска акций компании. Выпущенный и оплаченный акционерный капитал относится к сумме инвестиций, сделанных акционерами в компанию.

Учет уставного капитала и выпущенного и оплаченного акционерного капитала

Уставный акционерный капитал не оказывает денежного воздействия на компанию до момента его выпуска. Поэтому его не нужно фиксировать в бухгалтерии компании.

Однако выпущенный и оплаченный акционерный капитал необходимо учитывать в книгах компании. Это связано с тем, что продажа акций оказала непосредственное денежное воздействие на финансы компании: компания получила деньги.

Объявленный акционерный капитал компании указывается в балансе только в информационных целях. При подведении итогов баланса не учитывается. Однако выпущенный и оплаченный акционерный капитал учитывается на балансе компании и учитывается в ее сумме.

Пример разрешенного акционерного капитала

Представьте, что у вас есть компания с разрешенным акционерным капиталом в 500 000 акций, каждая из которых стоит 0,50 фунта стерлингов. Таким образом, общая сумма уставного капитала для запуска составляет 250 000 фунтов стерлингов.

Однако выпущенный капитал стартапа может составлять только 50 000 акций, поэтому у него будет только 25 000 фунтов стерлингов. Для них может показаться странным, что они не максимально увеличили свой разрешенный акционерный капитал, поскольку они могли бы иметь дополнительные 225 000 фунтов стерлингов в капитале. Но на самом деле это разумно , а не для этого.

Сохраняя акции в казне компании, компания сохраняет за собой контрольный пакет акций.