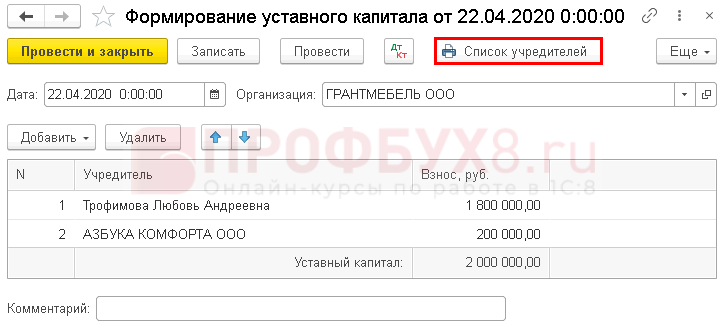

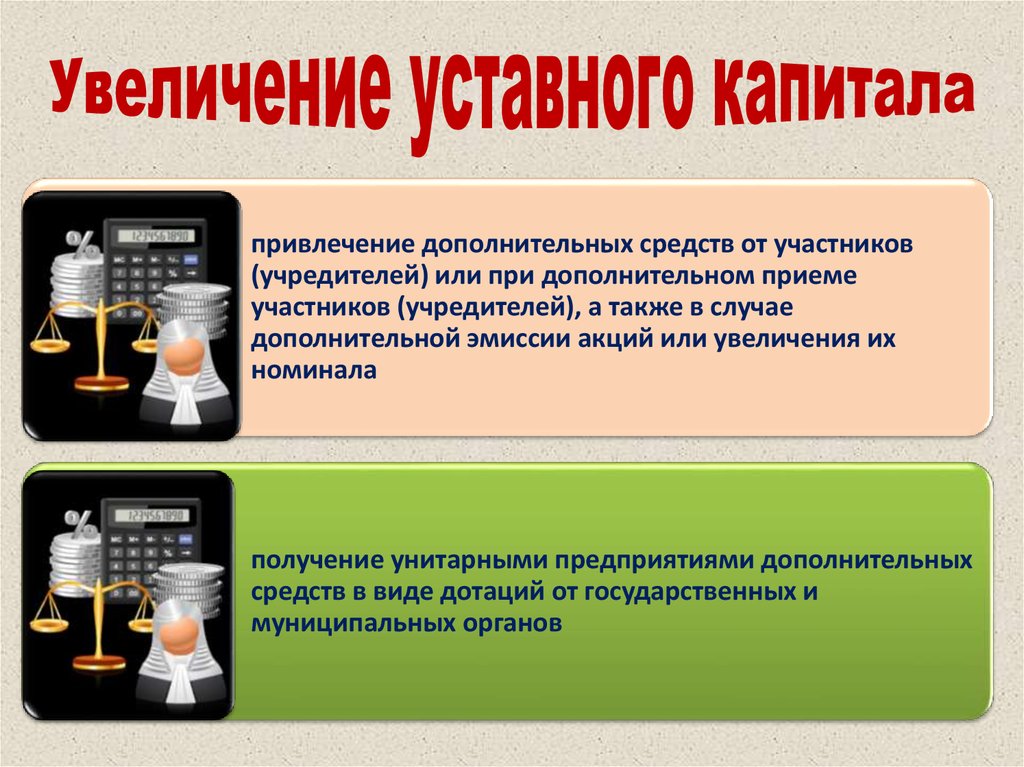

Как сформировать уставный капитал | СБИС Помощь

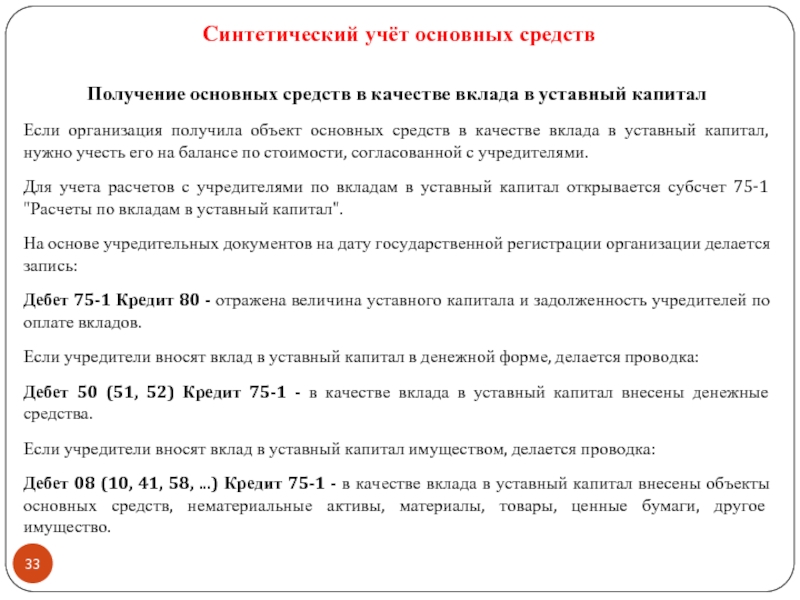

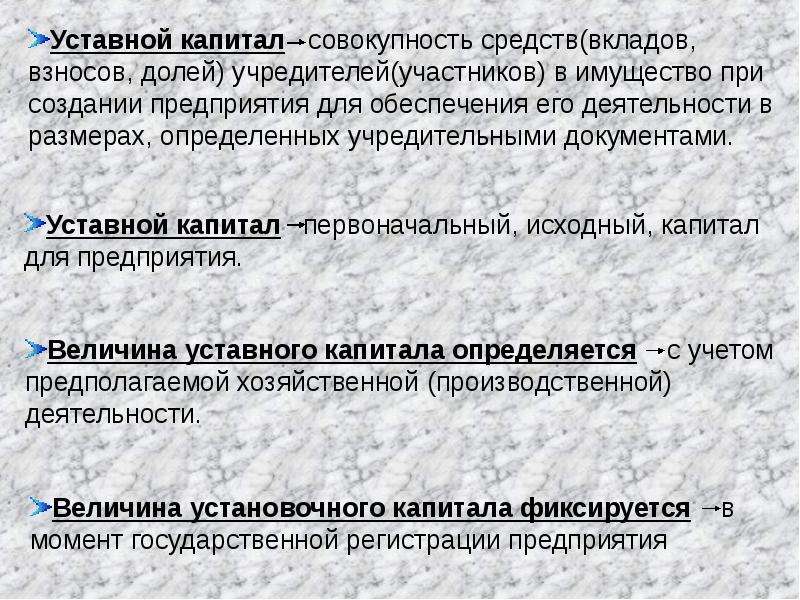

Как сформировать уставный капиталУставный капитал — это активы, которые вносят учредители при создании организации. Активами могут быть как денежные средства, так и имущество. Минимальный размер уставного капитала определяется законом.

Учредители могут внести вклад в уставный капитал переводом денег на расчетный счет организации, наличными в кассу или в виде имущества.

Перевести на расчетный счет

Внести наличными

Внести имущество

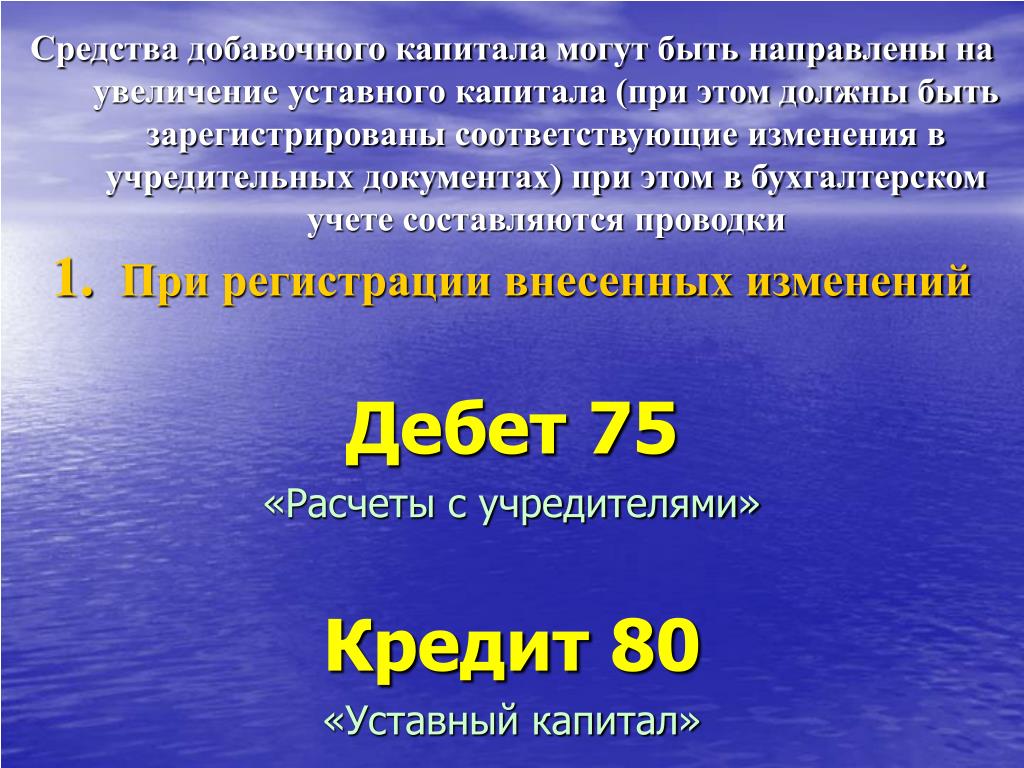

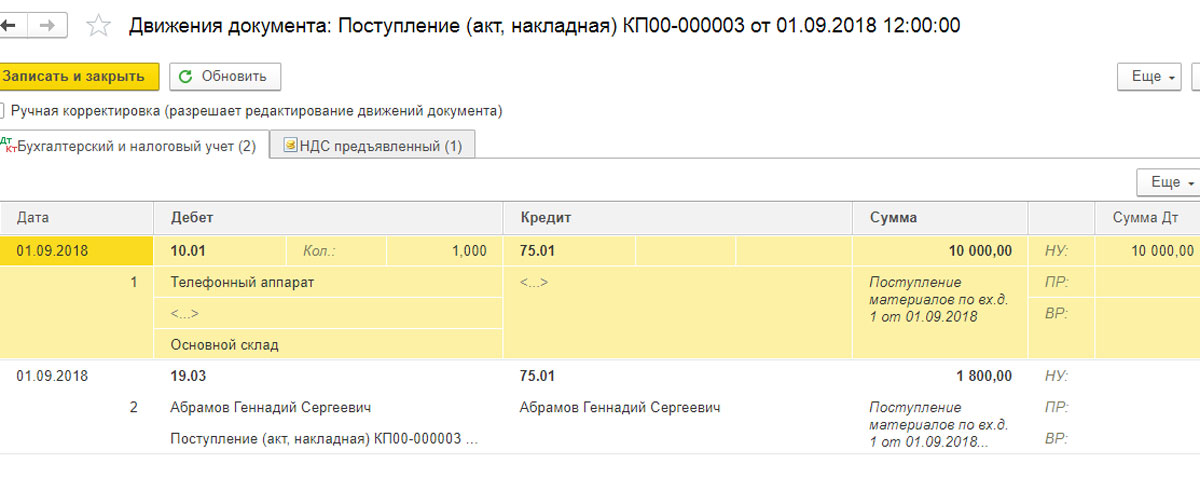

Чтобы отразить в учете формирование уставного капитала, создайте бухгалтерскую справку. Сформируйте проводку

.После этого оформите поступление средств на расчетный счет.

- В разделе «Деньги/Банк» нажмите Приход.

- В блоке «Зачисление собственных средств» выберите «Вклад в уставный капитал».

- В поле «От кого» укажите ФИО учредителя, от которого поступили денежные средства.

- Введите сумму и назначение платежа.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу.

Чтобы отразить в учете формирование уставного капитала, создайте бухгалтерскую справку. Сформируйте проводку

.После этого оформите поступление наличных средств в кассу.

- В разделе «Деньги/Касса» нажмите Приход.

- В блоке «Зачисление собственных средств» выберите «Вклад в уставный капитал».

- В поле «От кого» укажите ФИО учредителя, от которого поступили денежные средства.

- Введите сумму платежа.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу.

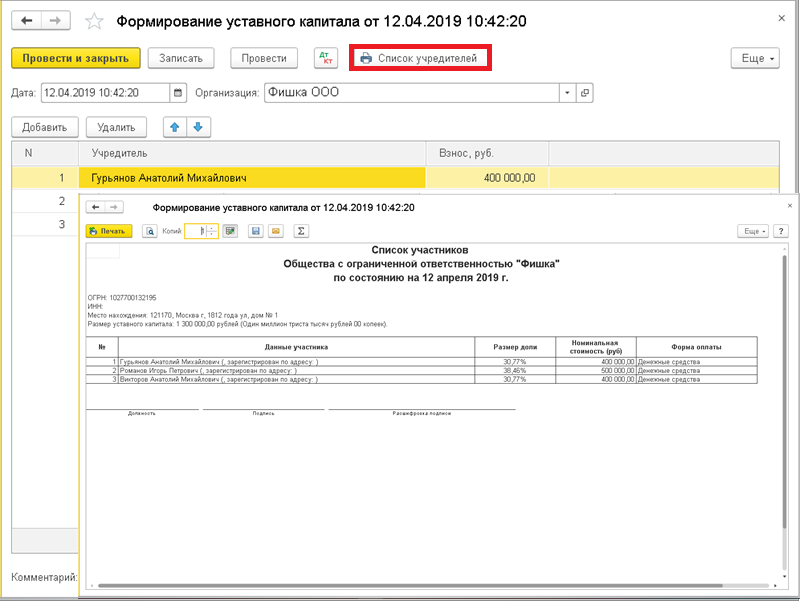

Учредители могут внести вклад в уставный капитал имуществом. В СБИС для этого предусмотрена операция «Вклад в уставный капитал».

- В разделе «Учет/Имущество/НМА» нажмите + Документ.

- В блоке «Поступление» выберите «Вклад в уставный капитал».

- Установите дату документа.

- В поле «Поставщик» укажите ФИО учредителя, который передает имущество.

- Нажмите , чтобы добавить объекты.

- Заполните данные об имуществе.

- Нажмите Сохранить — объект будет добавлен в документ.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу. Счет учета будет зависеть от вида имущества, который был выбран в документе, поэтому проводки по ним будут отличаться.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Возможно ли увеличение уставного капитала за счет задолженности перед учредителем?

24 января, 2020

1675

У компании имеется задолженность перед учредителем на счете 3387. Учредитель является нерезидентом, физическое лицо. Возможно ли увеличение уставного капитала за счет задолженности перед учредителем? Есть ли лимит по увеличению уставного капитала? Как оформить проводки? Может ли учредитель-нерезидент напрямую вносить деньги в кассу?

Ответ:

Всякое изменение размера уставного капитала, связанное с принятием в товарищество с ограниченной ответственностью новых участников или выбытием из товарищества кого-либо из прежних участников, влечет соответствующий перерасчет долей участников в уставном капитале на момент принятия или выбытия.

Согласно п. 3 ст. 23 Закона РК «О ТОО и ТДО» вкладом в уставный капитал…

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Уставный капитал / Быстрый поиск | «Дебет-Кредит»

При установлении полномочия общего собрания участников следует учитывать голоса других участников общества, которые без голосов, приходящихся на долю умершего участника, составляют в совокупности 100% голосов, которые следует учитывать при определении кворума

22.12.2021 173

Эмитент корпоративных прав выступает в качестве налогового агента только в части отражения в приложении 4ДФ к Расчету под признаком дохода «178» суммы взносов в уставный капитал

16. 12.2021

1900

12.2021

1900

ГНС разработана примерная форма Уведомления об обнаружении факта, свидетельствующего о владении физическим (юридическим) лицом – резидентом Украины долей в иностранном юридическом лице

08.12.2021 222

19. 11.2021

171

11.2021

171

18.11.2021 233

Если участник ООО отказывается получать письма, по мнению ВС, такое поведение недобросовестно.

03.11.2021 225

Иностранные инвестиции и инвестиции украинских партнеров, включая взносы в уставный капитал предприятий, оцениваются в иностранной валюте и в валюте Украины по договоренности сторон на основе цен международных рынков

21. 10.2021

181

10.2021

181

В налоговом учете не предусмотрены ограничения по начислению амортизации на основные средства и нематериальные активы, внесенные в уставный фонд предприятия

12.10.2021 630

Налоговики привели перечень операций, которые признаются продажей инвестактива для обложения НДФЛ

09. 10.2021

234

10.2021

234

04.10.2021 362

Налоговики привели случаи, когда при смене учредителей следует подавать ф.

29.09.2021 1075

Физическое лицо – учредитель юридического лица не может применить льготу по уплате налога на недвижимое имущество, отличное от земельного участка, к объекту жилой недвижимости, по адресу которого зарегистрировано данное юридическое лицо

29.09.2021 232

Операция по внесению средств в уставный фонд в обмен на корпоративные права не подпадает под объект обложения НДС

28. 09.2021

457

09.2021

457

19 февраля ВРУ приняла во ІІ чтении проект Закона «О внесении изменений в некоторые законодательные акты Украины относительно стимулирования деятельности фермерских хозяйств»

27.09.2021 139

Объем гражданской правоспособности и дееспособности определяется, а полномочия представителя проверяются относительно учредителя (участника), которому принадлежит доля в уставном (сложенном) капитале (паевом фонде) соответствующего юридического лица, и в отношении лица, которое приобретает такую долю

23. 09.2021

226

09.2021

226

Стоимость части имущества общества, подлежащего выплате, должна соответствовать действительной (рыночной) стоимости активов общества за вычетом стоимости его обязательств (то есть стоимости чистых активов), пропорциональной доле участника в уставном капитале общества

21.09.2021 708

На сайте ВРУ размещено расписание заседаний текущей недели. Среди законопроектов, которые должны рассмотреть народные депутаты, к сожалению, отсутствует законопроект №5807 о продлении сроков информационной кампании о бенефициарах. Но 22 сентября профильный комитет ВРУ должен рассмотреть этот законопроект

Среди законопроектов, которые должны рассмотреть народные депутаты, к сожалению, отсутствует законопроект №5807 о продлении сроков информационной кампании о бенефициарах. Но 22 сентября профильный комитет ВРУ должен рассмотреть этот законопроект

21.09.2021 16789

Включаются ли в доход плательщика единого налога третьей группы (юридического лица) взносы учредителя в материальной форме (готовые изделия и комплектующие), как дополнительный капитал, без изменения размера уставного капитала? Вот что разъясняют налоговики

14. 09.2021

625

09.2021

625

На сайте ВРУ зарегистрирован законопроект №6003 о совершенствовании механизмов валидации информации о конечных бенефициарных владельцах и структуре собственности юридических лиц. В частности, штраф за недостоверность данных о бенефициарах будет накладываться на юрлицо в размере от 17000 до 51000 грн

08.09.2021 15292

Корпоративные права могут быть предметом налогового залога

07. 09.2021

123

09.2021

123

Предприятие, которое является владельцем квартиры в многоквартирном доме, платит взносы на содержание дома и придомовой территории на основании решений общего собрания ОСМД, имеющего статус неприбыльной организации. Имеет ли право предприятие относить уплаченные суммы к расходам? Как документально их подтвердить?

07.09.2021 158

ВРУ включила в повестку дня 6 сессии законопроект о внесении изменений в некоторые законы Украины относительно указания и представления сведений о конечном бенефициарном владельце и структуре собственности юридического лица

06. 09.2021

8358

09.2021

8358

Поскольку кампания обновления данных о конечных бенефициарах активно продолжается, мы решили напомнить, как эта процедура влияет на совершение других регистрационных действий. То есть, что можно сделать сразу, а что получится при обновлении данных о КБВ?

02.09.2021 10875

Наличие в уставе юридического лица видов деятельности, которые не дают права применять упрощенную систему, не является основанием для отказа в регистрации плательщиком единого налога при условии, что такие виды деятельности не осуществляются

31. 08.2021

245

08.2021

245

Налоговиками разоблачена схема занижения стоимости активов юрлица-«единщика» при отчуждении части уставного капитала

28.08.2021 351

Минфин приказом №440 внес изменения в принципы обработки информации о финоперациях, которые подается субъектами первичного финансового мониторинга. Пока эти изменения касаются информации о конечных бенефициарах, которую надо подавать в Госфинмониторинг!

Пока эти изменения касаются информации о конечных бенефициарах, которую надо подавать в Госфинмониторинг!

27.08.2021 758

Основатель, который является руководителем юридического лица в соответствии с учредительными документами и о котором как о руководителе юрлица внесены сведения в ЕГР, может подписывать налоговую декларацию

27. 08.2021

724

08.2021

724

Операция по внесению в уставный фонд другого юридического лица ОС рассматривается как его выбытие с соответствующей корректировкой финрезультата

18.08.2021 234

В случае невозврата учредителям взносов при ликвидации в связи с отсутствием активов доход у юрлица-«единщика» не возникает

16. 08.2021

309

08.2021

309

Увеличение уставного капитала в ООО без обновленного устава должно происходить как в порядке, определенном Законом об ООО/ОДО, так и с количеством голосов, установленных настоящим законом для принятия решения об изменении размера УК

13.08.2021 205

Santander Поделиться | Акционеры и инвесторы

Banco Santander утвердил политику вознаграждения акционеров на 2021 год . Обновленная политика нацелена на общее вознаграждение акционеров примерно в размере 40% от базовой прибыли группы , разделенной на равные части между денежными дивидендами и обратным выкупом акций. Согласно пересмотренной политике, промежуточные выплаты будут производиться примерно в ноябре, а окончательные — примерно в мае после ежегодного собрания акционеров банка.

Обновленная политика нацелена на общее вознаграждение акционеров примерно в размере 40% от базовой прибыли группы , разделенной на равные части между денежными дивидендами и обратным выкупом акций. Согласно пересмотренной политике, промежуточные выплаты будут производиться примерно в ноябре, а окончательные — примерно в мае после ежегодного собрания акционеров банка.

Правление Banco Santander объявило о своем решении произвести промежуточное распределение прибыли от 2021 года через денежные дивиденды и обратный выкуп акций на общую сумму c. 1,7 миллиарда евро, что эквивалентно 40% базовой прибыли за первую половину 2021 года. Решение совета директоров было принято с учетом отмены рекомендации Европейского центрального банка (ЕЦБ), предусматривавшей ограниченное вознаграждение акционеров до 30 сентября 2021 года.

Вознаграждение акционеров будет производиться двумя частями:

- Денежный дивиденд в размере евро 4.85 центов за акцию , выплачено со 2 ноября 2021 года.

- Программа обратного выкупа с максимальной суммой 841 миллион евро , что эквивалентно 20% базовой прибыли Группы в первой половине 2021 года, одобренная ЕЦБ.

Программа обратного выкупа будет иметь следующие характеристики:

- Ожидаемая продолжительность с 6 октября 2021 года по 17 декабря 2021 года, однако, Банк оставляет за собой право прекратить программу обратного выкупа, если до истечения срока ее действия будет достигнута максимальная денежная сумма или если возникнут другие обстоятельства.

- Средняя цена покупки акций не будет превышать 3,98 евро, что соответствует материальной балансовой стоимости одной акции на 30 июня 2021 года.

- Максимальное количество акций, которое может быть приобретено, будет зависеть от средней цены, по которой они приобретаются, но не будет превышать 9,7% уставного капитала Банка.

Банк планирует объявить дополнительного и окончательного вознаграждения из прибыли 2021 года в первом квартале 2022 года при условии получения соответствующих корпоративных и регулирующих одобрений.

Более подробная информация о политике вознаграждения акционеров по результатам 2021 года содержится в Соответствующем факте и в пресс-релизе, а также в Соответствующем факте о программе выкупа акций.

Является ли увеличение основного капитала кредитом или дебетом?

Изменение основного капитала является результатом бизнес-операции, и все бизнес-операции регистрируются в соответствии с правилами дебета и кредита. Учетный термин «дебет и кредит» не всегда означает, что дебет должен вычитаться, а кредит — добавлять.В зависимости от транзакции и счета, дебет и кредит могут быть либо увеличением, либо уменьшением счета. Счет помечается как дебетовый или кредитный счет в зависимости от его делового характера, что помогает определить, является ли увеличение или уменьшение транзакции на счет дебетовым или кредитным.

Дебетовая или кредитная

В бухгалтерском учете дебет может отражать увеличение стоимости одних счетов, но уменьшение стоимости других счетов. Например, увеличение счета актива является дебетом, а уменьшение счета пассива или капитала также является дебетом. С другой стороны, кредит может также означать увеличение стоимости определенных счетов, но уменьшение стоимости других счетов. Например, увеличение счета пассива или капитала является кредитом, а уменьшение счета активов также является кредитом.

Например, увеличение счета актива является дебетом, а уменьшение счета пассива или капитала также является дебетом. С другой стороны, кредит может также означать увеличение стоимости определенных счетов, но уменьшение стоимости других счетов. Например, увеличение счета пассива или капитала является кредитом, а уменьшение счета активов также является кредитом.

Счета

В бухгалтерском учете счета подразделяются на пять основных категорий: счета активов, счета обязательств, счета собственного капитала, счета доходов и счета расходов.Исходя из подразумеваемого значения дебета и кредита, то есть дебет означает использование денег, а кредит означает источник денег, все счета активов и расходные счета помечены как дебетовые, что указывает на то, что активы и расходы являются использованием денег, и все счета пассивов, счета капитала и счета доходов помечены как кредитные счета, что указывает на то, что обязательства, собственный капитал и выручка являются источниками денег. Акционерный капитал — это основной счет собственного капитала и, следовательно, кредитный счет.

Акционерный капитал — это основной счет собственного капитала и, следовательно, кредитный счет.

Сделки

Правила бухгалтерского учета произвольно размещают все дебетовые счета на левой стороне, а кредитные счета — на правой стороне в макете как балансовых, так и журнальных проводок, используемых для записи каждой транзакции в паре дебетовых и кредитовых счетов.Каждая транзакция включает изменение стоимости двух счетов. Например, увеличение основного капитала приводит к увеличению денежного счета, специального счета активов. Практическое правило для определения того, является ли транзакция дебетом или кредитом для определенного счета, всегда записывать дебет для увеличения дебетового счета и кредит для увеличения кредитного счета, а также регистрировать кредит для уменьшения дебетовый счет и дебет для уменьшения кредитного счета.

Акционерный капитал

Акционерный капитал может относиться к обыкновенным или привилегированным акциям. Бухгалтерский учет часто регистрирует основной капитал на двух отдельных счетах, чтобы отличить номинальную стоимость акций от любого дополнительного капитала, внесенного инвесторами. Во-первых, определите, что основной капитал является счетом капитала и также классифицируется как кредитный счет. Затем выясните, в какой операции идет речь, а именно об увеличении основного капитала. Наконец, примените бухгалтерское правило дебета и кредита. Поскольку происходит увеличение кредитного счета основного капитала, в бухгалтерском учете должна отражаться кредитование счета основного капитала.Таким образом, увеличение основного капитала — это кредит.

Бухгалтерский учет часто регистрирует основной капитал на двух отдельных счетах, чтобы отличить номинальную стоимость акций от любого дополнительного капитала, внесенного инвесторами. Во-первых, определите, что основной капитал является счетом капитала и также классифицируется как кредитный счет. Затем выясните, в какой операции идет речь, а именно об увеличении основного капитала. Наконец, примените бухгалтерское правило дебета и кредита. Поскольку происходит увеличение кредитного счета основного капитала, в бухгалтерском учете должна отражаться кредитование счета основного капитала.Таким образом, увеличение основного капитала — это кредит.

Основы бизнеса — Капитал: деление пирога

Основы бизнеса — Капитал: деление пирога| Бизнес Основы для Инженеры Майк Волкер |

КАПИТАЛ: Делим пирог

Контакты: Майк Волкер, тел: (604) 644-1926, факс: (604) 925-5006Электронная почта: mike @isktaker.

ком

ком Я бы предпочел маленький кусок большого пирога, чем большой кусок ничего такого! (М. Волкер)

Зачем вам партнер?

Если вы очень умны, упорны и хорошо обеспечены в финансовом отношении, тогда вы можете создать компанию, которой вы владеете полностью и в которой вы может нанять яркую, способную, высокомотивированную и хорошо оплачиваемую команду менеджеров. Однако, если вы не полностью подходите под это описание (я могу добавить, что если у вас нет хотя бы одного из этих атрибутов, вы можете захотеть переосмыслить создание собственного дела), то вам, скорее всего, придется принести «партнеров» в вашу компанию, предоставив им акции, т.е.е. некоторая долевая собственность. Очевидно, что инвесторы, которые приносят деньги для роста вашей компании заслуживают владения. Точно так же ключевые люди, которые присоединятся к вам в вашей команде, или кто начинает компанию вместе с вами, захочет иметь какую-то форму собственности, если они вносят ценный вклад, который не полностью оплачивается наличными. Другие, которые делятся своими навыками, опытом, идеями или

другие активы (например, интеллектуальная собственность) могут быть переданы в вашу

компании вместо оплаты наличными.

Другие, которые делятся своими навыками, опытом, идеями или

другие активы (например, интеллектуальная собственность) могут быть переданы в вашу

компании вместо оплаты наличными.Как вы относитесь к новым партнерам?

Оценка — это вопрос. Сколько стоит вклад нового партнера отношение ко всему пирогу? На данный момент какая компания стоит и как она определяется? Всегда приводить новых акционеров означает «разводнение» для существующих акционеров. Если новый инвестор должен получить 10% акций компании, а затем акционера, ранее владевшего 40% капитала теперь будет держать 36% (то есть 90% от 40%).Ты никогда на самом деле никогда не отказывайтесь от своих акций, когда дело касается новых людей. Вы просто выпускаете больше акций (так же, как правительства печатают деньги). Выпуск дополнительных акций это то, что вызывает разбавление. Если у вас есть 100 акций и вы хотите подарить кто-то 10%, вам придется выпустить 11 новых акций (11/111 x 100 = 10%, приблизительно). Если вас не очень беспокоят проблемы с контролем, каждый раз, когда вы

разбавлять, вы должны увеличивать свою экономическую ценность. Если вы разбавите свой

доля владения с 40% до 36%, вы по-прежнему владеете тем же количеством акций, но

стоимость одной акции должна была увеличиться.Например, если вы соблазните Терри

Мэтьюз (из Ньюбриджа и Митела) в ваш совет, заплатив ему 10%,

вполне вероятно, что стоимость ваших акций вырастет вдвое или втрое (т.е.

рыночная стоимость наверняка и, надеюсь, также внутренняя стоимость благодаря усилению

руководство). Если ваши 40% стоили 1 миллион долларов, ваши 36% теперь могут

стоить 3 миллиона долларов!

Если вы разбавите свой

доля владения с 40% до 36%, вы по-прежнему владеете тем же количеством акций, но

стоимость одной акции должна была увеличиться.Например, если вы соблазните Терри

Мэтьюз (из Ньюбриджа и Митела) в ваш совет, заплатив ему 10%,

вполне вероятно, что стоимость ваших акций вырастет вдвое или втрое (т.е.

рыночная стоимость наверняка и, надеюсь, также внутренняя стоимость благодаря усилению

руководство). Если ваши 40% стоили 1 миллион долларов, ваши 36% теперь могут

стоить 3 миллиона долларов!

Если вы пригласите нового вице-президента по маркетингу и дадите ей 5% в качестве подписного бонуса, как узнать, что ее вклад будет стоить 5%? Как вы измеряете чья репутация? Если это лицо не хорошо известно или не имеет подтвержденных данных, это может быть не так просто.Вот почему наделение (описанное ниже) может быть уместным.

Есть только один способ привлечь новых партнеров: осторожно и обдуманно.

Партнер может быть с вами на всю жизнь. Может быть сложнее прекратить

деловое партнерство, чем получение развода. Так что думайте

об этом!

Так что думайте

об этом!

Кто что должен получить?

Какой процент компании должен получить каждый партнер в новом предприятии? Это сложный вопрос, на который нет простого ответа.С точки зрения процентные пункты, сколько стоит идея (или изобретение, или патент)? Что такое Стоят 5 лет низкой зарплаты, пота и преданности делу? Что такое опыт и стоит ноу-хау? Сколько стоит доллар? Лучше всего «Кто что должен получить» определяется путем рассмотрения того, кто что приносит к столу.Предположим, Билл Гейтс сказал, что будет работать в вашем Правлении или окажет вам некоторую помощь. Какую долю в компании он должен получить? Подумайте о ценности, которую его имя принесет в вашу компанию! Если венчурный капиталист думал, что вы стоимость компании без Гейтса составила бы 1 миллион долларов, эта стоимость увеличилась бы в несколько раз. с участием Гейтса.Тем не менее, что он «сделал» для вас?

Часто основатели компаний мало задумываются над этим вопросом. Во многих

В некоторых случаях числа определяются тем, что «приятно», т. е. внутренним ощущением.

Например, в случае совершенно нового предприятия, начатого с нуля

четыре инженера, тенденция может заключаться в том, чтобы поровну участвовать в новой сделке

по 25% каждая. В случае единственного учредителя это лицо может выбрать

сохраните 100% акций и создайте это предприятие путем «бутстрепинга»

процесс, чтобы сохранить полную собственность и контроль, не имея дела

в других партнерах.Возможно, удастся отложить работу с новыми партнерами.

до некоторого времени, когда бизнес приобретает некоторую внутреннюю ценность

тем самым позволяя учредителю сохранять значительную долю собственности.

Во многих

В некоторых случаях числа определяются тем, что «приятно», т. е. внутренним ощущением.

Например, в случае совершенно нового предприятия, начатого с нуля

четыре инженера, тенденция может заключаться в том, чтобы поровну участвовать в новой сделке

по 25% каждая. В случае единственного учредителя это лицо может выбрать

сохраните 100% акций и создайте это предприятие путем «бутстрепинга»

процесс, чтобы сохранить полную собственность и контроль, не имея дела

в других партнерах.Возможно, удастся отложить работу с новыми партнерами.

до некоторого времени, когда бизнес приобретает некоторую внутреннюю ценность

тем самым позволяя учредителю сохранять значительную долю собственности.

Ответ на вопрос «кому что должно быть» в принципе прост.

ответить: Это зависит от относительного вклада и взятых на себя обязательств

компании партнерами по адресу , на тот момент . Следовательно,

необходимо найти ценность для компании, выраженную либо в

в денежном выражении или какой-либо другой общий знаменатель. Сложнее становится, когда

есть материальные активы (денежные средства, оборудование), внесенные некоторыми сторонами и

мягкие активы (интеллектуальная собственность, ноу-хау), предоставленные другими. Давайте

посмотрите несколько примеров для иллюстрации.

Сложнее становится, когда

есть материальные активы (денежные средства, оборудование), внесенные некоторыми сторонами и

мягкие активы (интеллектуальная собственность, ноу-хау), предоставленные другими. Давайте

посмотрите несколько примеров для иллюстрации.

1. Профессор Голдблюм разработал новый продукт для уменьшения

стоимость расхода автомобильного топлива. Он решает, что для того, чтобы принести

это нововведение на рынке, ему понадобится деловой партнер, чтобы помочь ему

с бизнес-планом, а затем управлять и финансировать новую компанию, созданную

использовать эту возможность.Он нанимает Сэма Брауна, 45 лет, у которого есть

хорошая репутация местного предпринимателя. Они согласны с тем, что Сэм получит 30%

компании за предоставленный опыт, контакты и послужной список

плюс тот факт, что он будет получать зарплату в 50 тысяч долларов в год вместо «рыночной».

зарплата 100 тысяч долларов за первые два года. Кроме того, они согласны с тем, что Сэм

посвятит свое постоянное внимание фирме в течение 5 лет, и это должно

он уйдет по какой-либо причине до истечения срока, он потеряет 4%

капитала за каждый год сроком до 5 лет. Профессор берет

60% за вклад в интеллектуальную собственность и за постоянное

технические консультации и поддержка. Профессор «дает» университету жетон

10%, потому что в соответствии с политикой университета университет имеет право

на «некоторую долю» его интеллектуальной собственности из-за ее вклада

объектов, даже если в соответствии с его политикой интеллектуальная собственность

права остаются за создателем. Хотя эти числа несколько произвольны,

они рассматриваются сторонами как справедливые, исходя из относительных вкладов

сторон.Как налогоплательщик можно предположить, что университет получил

короткий конец сделки, но это спорный вопрос.

Профессор берет

60% за вклад в интеллектуальную собственность и за постоянное

технические консультации и поддержка. Профессор «дает» университету жетон

10%, потому что в соответствии с политикой университета университет имеет право

на «некоторую долю» его интеллектуальной собственности из-за ее вклада

объектов, даже если в соответствии с его политикой интеллектуальная собственность

права остаются за создателем. Хотя эти числа несколько произвольны,

они рассматриваются сторонами как справедливые, исходя из относительных вкладов

сторон.Как налогоплательщик можно предположить, что университет получил

короткий конец сделки, но это спорный вопрос.

2. Три недавно получивших диплом инженера-программиста решают создать новое программное обеспечение.

компания, которая будет разрабатывать и продавать набор инструментов для разработки программного обеспечения,

имея в виду нехватку специалистов по программному обеспечению, от которых страдает отрасль. Они

все начинаются с аналогичных активов, т. е. со знанием программного обеспечения и сопоставимыми

вклады «пота справедливости». Хайди берет на себя роль генерального директора

новое предприятие, и они делят пирог до 40% для Хайди (из-за ее

большая ответственность) и по 30% для двух других.Они счастливы

туристы на данный момент. Спустя некоторое время они решают нанять опытного генерального директора.

с соответствующим опытом и привлечь венчурного инвестора для финансирования

продвижение разработанного и готового к поставке пакета программных продуктов.

Затем им придется решить вопрос о том, что представляет собой их компания.

сейчас стоит и сколько собственности им придется обменять на эти новые

Ресурсы. Это будет определяться претендентами на венчурный капитал в

в свете текущих рыночных инвестиционных условий и привлекательности

эта конкретная сделка.

е. со знанием программного обеспечения и сопоставимыми

вклады «пота справедливости». Хайди берет на себя роль генерального директора

новое предприятие, и они делят пирог до 40% для Хайди (из-за ее

большая ответственность) и по 30% для двух других.Они счастливы

туристы на данный момент. Спустя некоторое время они решают нанять опытного генерального директора.

с соответствующим опытом и привлечь венчурного инвестора для финансирования

продвижение разработанного и готового к поставке пакета программных продуктов.

Затем им придется решить вопрос о том, что представляет собой их компания.

сейчас стоит и сколько собственности им придется обменять на эти новые

Ресурсы. Это будет определяться претендентами на венчурный капитал в

в свете текущих рыночных инвестиционных условий и привлекательности

эта конкретная сделка.

3. Четыре предпринимателя, недавно получившие непредвиденные финансовые результаты.

от своего бизнеса, решают заняться венчурным бизнесом.

Они решают создать компанию с инвестиционным капиталом в 10 миллионов долларов. Гарри

предоставляет 3 миллиона долларов, Билл — 2 миллиона долларов, а два других предоставляют

2,5 миллиона долларов. Какой долей в новой компании будет каждый из них? (Этот

это не вопрос с подвохом.) Для таких основных активов, как наличные, легко определить

«справедливые» проценты.

Гарри

предоставляет 3 миллиона долларов, Билл — 2 миллиона долларов, а два других предоставляют

2,5 миллиона долларов. Какой долей в новой компании будет каждый из них? (Этот

это не вопрос с подвохом.) Для таких основных активов, как наличные, легко определить

«справедливые» проценты.

Во втором примере, приведенном выше, мы имеем ситуацию, в которой

компания создана и имеет некоторую ценность благодаря своей продукции и

потенциальные продажи на рынке. Правление компании решает внести в

опытный генеральный директор (это тоже радует венчурного капиталиста) для развития

бизнес переходит на следующую стадию роста. Хотя может быть возможно

нанять такого человека и платить ему / ей привлекательную зарплату, это, вероятно, сделает

больше смысла привлекать такого человека в качестве партнера, чем нанятого

рука.В этом случае можно было бы договориться о зарплате ниже рыночной.

с долей участия. Один из способов сделать это — применить разницу

между рыночной ставкой и реальной заработной платой за период времени, скажем 5

лет, до позиции в капитале на основе оценки компании, приемлемой для

учредители. Если венчурные инвестиции были сделаны или в настоящее время

После переговоров это может подготовить почву для такой оценки. Например, Луиза

зарабатывал 125000 долларов в год, работая генеральным директором американской компании

Канадские операции.Она соглашается работать за 75 000 долларов в год в течение 5 лет.

По сути, она вносит аванс в размере 250 000 долларов (в форме собственного капитала).

что не нужно растить, чтобы нанять ее). Если компания была оценена

при 2 млн долларов она должна получить что-то более 10% компании.

Однако ее акции будут «переходить» в течение 5 лет, что означает, что каждый год она

получит пятую часть акций из условного депонирования. Она проиграет

любые акции, не выпущенные таким образом, если она нарушит свое обязательство или если она

увольнение с работы по уважительной причине.В этом примере зарплата Вши составляет

действительно 125 000 долларов в год, но она вкладывает часть из них в

собственный капитал компании (я бы добавил, с учетом налоговых льгот!).

Если венчурные инвестиции были сделаны или в настоящее время

После переговоров это может подготовить почву для такой оценки. Например, Луиза

зарабатывал 125000 долларов в год, работая генеральным директором американской компании

Канадские операции.Она соглашается работать за 75 000 долларов в год в течение 5 лет.

По сути, она вносит аванс в размере 250 000 долларов (в форме собственного капитала).

что не нужно растить, чтобы нанять ее). Если компания была оценена

при 2 млн долларов она должна получить что-то более 10% компании.

Однако ее акции будут «переходить» в течение 5 лет, что означает, что каждый год она

получит пятую часть акций из условного депонирования. Она проиграет

любые акции, не выпущенные таким образом, если она нарушит свое обязательство или если она

увольнение с работы по уважительной причине.В этом примере зарплата Вши составляет

действительно 125 000 долларов в год, но она вкладывает часть из них в

собственный капитал компании (я бы добавил, с учетом налоговых льгот!).

Для более зрелых компаний, особенно для публичных компаний, можно предоставить менеджерам опционы на поощрительные акции в качестве дополнительных поощрение в виде вознаграждения, если компания работает хорошо и если цена акций отражает эту производительность. Однако это не то же самое, что право собственности и должно рассматриваться как часть пакета заработной платы.

Важный момент: не путайте капитал (т.е. инвестиции и собственность) с доходом (т.е. зарплатой)!

Доли в процентах

Иногда люди зацикливаются на процентных пунктах. Например, если создается новая компания, состоящая из многих людей, это может быть невозможно разделить фиксированные 100% на 20 или 30 значимых частей по 10%. Это просто не сработает. Некоторые люди могут получать только 3% и могут чувствовать пренебрежение тем, что кажется незначительной суммой (хотя я, конечно, хотел бы иметь когда он только начал работать, у него был 1% акций Microsoft).Жаль, что только 100 процентов точки доступны. Однако нет ограничений на количество акций.

который можно оформить. Итак, давайте выпустим 10 миллионов акций и отдадим наши 3%

человек 300 000 акций. Все мы знаем, что когда-нибудь эти акции могут стоить

5, 10 или 50 долларов! Проработай это! Он внезапно становится более вкусным.

Однако нет ограничений на количество акций.

который можно оформить. Итак, давайте выпустим 10 миллионов акций и отдадим наши 3%

человек 300 000 акций. Все мы знаем, что когда-нибудь эти акции могут стоить

5, 10 или 50 долларов! Проработай это! Он внезапно становится более вкусным.Итак, сколько акций должно быть выпущено? Небольшие публичные компании обычно имеют от 5 до 15 миллионов акций в обращении. Крупные публичные компании может иметь выпущено 100 миллионов или более акций.Частные компании, крупные или маленькие, имеют меньшее количество выпущенных акций — от 1 до нескольких миллионов. Для частных компаний это число не имеет особого значения, потому что они акции не торгуются на открытом рынке. Когда компании становятся публичными, т.е. выставляют свои акции на торги, часто бывает разделение акций, так что 5 или 10 новых акций торгуются на каждую существующую акцию, чтобы дать компании «нормальное» количество акций и «нормальный» ценовой диапазон.

Количество акций, которые вы выпустите при первом запуске, должно

определяться тем, сколько партнеров вы хотите иметь. Если бы только горстка,

тогда вы можете просто выпустить 100 акций с процентными пунктами

эквивалентно количеству акций. Это может сделать вас и ваших партнеров

Лучше увеличить это число на несколько порядков. Это

Хорошо, тоже. Если у вас много партнеров, полезно иметь много акций — даже

хотя бы по психологическим причинам.

Если бы только горстка,

тогда вы можете просто выпустить 100 акций с процентными пунктами

эквивалентно количеству акций. Это может сделать вас и ваших партнеров

Лучше увеличить это число на несколько порядков. Это

Хорошо, тоже. Если у вас много партнеров, полезно иметь много акций — даже

хотя бы по психологическим причинам.

Начинающие предприниматели могут подумать: «Да ну, неплохо было бы владеть 5 миллионами. акции компании «. Верно, но это может вызвать проблемы, если у вас слишком большое число.Например, если вы начнете с 10 миллионов акций и затем сделайте так, чтобы у вас было 15 миллионов акций, а затем вы решили выйти на биржу, в результате чего было размещено более 20 миллионов акций, это может будет слишком большим числом, и вам, возможно, придется выполнить откат или консолидацию (см. следующий абзац).

Разделение и откат запаса

Вы, наверное, слышали о «дроблении акций». Это часто случается с публичным торгуемые компании, когда цена их акций становится «слишком высокой». Microsoft,

например, много раз раскололся. Вот почему у Билла 270 миллионов акций.

Microsoft делает это, когда цена акций оказывается слишком высокой для

средний инвестор. В конце концов, кто захочет платить 500 долларов за одну акцию? если ты

разделите 2 на 1, тогда цена за акцию составит 250 долларов, но если вы разделите

5 за 1, цена за акцию теперь будет 100 долларов. Когда компании разделяют свои

акции, они делают это, просто обменивая новые акции на старые акции с

все акционеры.

Microsoft,

например, много раз раскололся. Вот почему у Билла 270 миллионов акций.

Microsoft делает это, когда цена акций оказывается слишком высокой для

средний инвестор. В конце концов, кто захочет платить 500 долларов за одну акцию? если ты

разделите 2 на 1, тогда цена за акцию составит 250 долларов, но если вы разделите

5 за 1, цена за акцию теперь будет 100 долларов. Когда компании разделяют свои

акции, они делают это, просто обменивая новые акции на старые акции с

все акционеры. Откат акций или консолидация акций, как их иногда называют

являются противоположностью дробления акций, но с одной заметной разницей. Когда

выполняется откат, выпускается 1 новая акция на 2 или 3 (или как там Совет

решает) старые акции. Однако новые акции выпускаются под новой корпоративной

название означает, что компания должна изменить свое юридическое название. Часто изменение

является второстепенным, например, от Acme Corp до Acme Inc или от Acme Corp до Acme

2000 Corp. Это сделано для того, чтобы новые акции не так сильно

перепутал со старыми акциями. Это не относится к расщеплениям, если предположить, что

акционеры захотят обменять свои старые акции на новые акции, тогда как

в случае объединений акционеры не будут стремиться торговать своими

старые для своих новых.

Это не относится к расщеплениям, если предположить, что

акционеры захотят обменять свои старые акции на новые акции, тогда как

в случае объединений акционеры не будут стремиться торговать своими

старые для своих новых.

Почему откат? Если цена акции будет слишком низкой, компания может появиться как «копейка» или наряд за десять центов. Итак, если акция торгуется по цене 0,10 доллара за акцию, откат 1 к 10, даст акции более респектабельный доллар внешний вид.Кроме того, если у более мелкой, более молодой компании есть 500 миллионов акции в обращении (что может случиться), может быть, лучше по рыночным причинам, иметь большее «плавающее» количество (то есть количество выпущенных акций, торгуемых на рынке).

С точки зрения того, что уместно, вот несколько приблизительных цифр, которые следует учитывать.

Частные компании с закрытым акционерным капиталом (то есть с небольшим количеством акционеров) будут иметь небольшую

количество акций, независимо от их размера. Частные компании с большим

количество акционеров (скажем, до 50) может иметь несколько тысяч или даже

выпущено несколько миллионов акций.Небольшие публичные компании (с годовым объемом продаж

ниже 10 миллионов долларов), например, торгующие на младшей фондовой бирже, например

В Ванкувере будет выпущено от 5 до 10 миллионов акций. Старшие компании

(с годовым объемом продаж, превышающим 100 миллионов долларов США), например, те, которые торгуются на

В Торонто может быть выпущено более 50 миллионов акций. Настоящий мамонт

корпорации с продажами в миллиарды долларов, вероятно, будут иметь больше

выпущено более 100 миллионов акций. У Microsoft около 600 миллионов акций

выпущен по состоянию на март 1997 г.

Частные компании с большим

количество акционеров (скажем, до 50) может иметь несколько тысяч или даже

выпущено несколько миллионов акций.Небольшие публичные компании (с годовым объемом продаж

ниже 10 миллионов долларов), например, торгующие на младшей фондовой бирже, например

В Ванкувере будет выпущено от 5 до 10 миллионов акций. Старшие компании

(с годовым объемом продаж, превышающим 100 миллионов долларов США), например, те, которые торгуются на

В Торонто может быть выпущено более 50 миллионов акций. Настоящий мамонт

корпорации с продажами в миллиарды долларов, вероятно, будут иметь больше

выпущено более 100 миллионов акций. У Microsoft около 600 миллионов акций

выпущен по состоянию на март 1997 г.

Последствия владения

Право собственности означает разделение рисков и разделение вознаграждений. Это подразумевает определенное степень контроля (например, управление рисками), поскольку акционеры назначают управленческая команда, и это подразумевает разделение стоимости компании — независимо от того, как они измеряются (т. е. прибыль, чистая стоимость активов, рыночная стоимость и т. д.). Эти

это два совершенно разных понятия. Проницательный предприниматель может спросить

сама, если она хочет быть богатым, независимым владельцем или если она хочет

быть очень занятым менеджером! Большинство собственников, особенно учредители, назначают себя

как высшие менеджеры.И они имеют на это право. Но я бы предпочел быть богатым

чем занят или беден. Наиболее важным аспектом владения акциями является то, что

по мере увеличения стоимости компании увеличивается и доля стоимости компании.

У Билла Гейтса нет миллиардов долларов. Что у него есть дробь

(примерно четверть) бизнеса стоимостью многие миллиарды долларов. Ваш

риск — это вложенные вами вложения, другие упущенные возможности и, возможно,

репутация (если сделка не понравится). Но награда может быть неограниченной.Это

почему капитал так привлекателен. Это не редкость для основателя высокого

технологического предприятия, чтобы владеть миллионом акций (что очень мало стоило ему в

наличными) и увидим, как эти акции подорожают на несколько миллионов

долларов в относительно короткие сроки.

е. прибыль, чистая стоимость активов, рыночная стоимость и т. д.). Эти

это два совершенно разных понятия. Проницательный предприниматель может спросить

сама, если она хочет быть богатым, независимым владельцем или если она хочет

быть очень занятым менеджером! Большинство собственников, особенно учредители, назначают себя

как высшие менеджеры.И они имеют на это право. Но я бы предпочел быть богатым

чем занят или беден. Наиболее важным аспектом владения акциями является то, что

по мере увеличения стоимости компании увеличивается и доля стоимости компании.

У Билла Гейтса нет миллиардов долларов. Что у него есть дробь

(примерно четверть) бизнеса стоимостью многие миллиарды долларов. Ваш

риск — это вложенные вами вложения, другие упущенные возможности и, возможно,

репутация (если сделка не понравится). Но награда может быть неограниченной.Это

почему капитал так привлекателен. Это не редкость для основателя высокого

технологического предприятия, чтобы владеть миллионом акций (что очень мало стоило ему в

наличными) и увидим, как эти акции подорожают на несколько миллионов

долларов в относительно короткие сроки. Их буквально тысячи

Примеров этого — Гейтс является наиболее ярким из них.

Их буквально тысячи

Примеров этого — Гейтс является наиболее ярким из них.Право собственности не влечет никаких дополнительных обязательств или обязательств. После покупки или передачи доли в капитале она принадлежит владельцу. навсегда.Это также дает право владельцу голосовать за совет директоров компании. директора, его руководящий орган. В зависимости от относительной доли владения, акционер может иметь очень слабый контроль, как в случае большого публичного компании или очень существенный контроль, как в случае небольшой компании в в которых он имеет более 50% голосов или в которых он может иметь менее 50% голосов, но по-прежнему имеют большое влияние благодаря голосованию акционеров соглашение.

Один очень успешный основатель однажды сказал: «Я не очень умен, но У меня действительно много умных людей работает на меня! ».Этот человек понял разница между владением и управлением.

В чем ценность компании? (и когда?)

Как добавляется стоимость для бизнеса в течение определенного периода времени? Все компании стартуют от того, что стоит только затраты на регистрацию. Как только люди, деньги

и активы добавляются или развиваются, компания оценит в цене.

Если команда менеджеров предложит прорывную технологию, это может

стоить миллионы долларов! Развитие продуктов и клиентов

добавляет ценность.Сама команда менеджеров чего-то стоит в силу

его совокупный опыт, навыки, контакты и т. д. Ценность лучше всего измеряется

с точки зрения потенциала, а не с точки зрения исторических доходов или финансовых

послужной список — но с точки зрения возможностей производительности в будущем. Ценность

увеличивается как за счет внутренних действий и роста, так и за счет внешних

взносы (например, наличными и людьми), которые способствуют такому росту.

Как только люди, деньги

и активы добавляются или развиваются, компания оценит в цене.

Если команда менеджеров предложит прорывную технологию, это может

стоить миллионы долларов! Развитие продуктов и клиентов

добавляет ценность.Сама команда менеджеров чего-то стоит в силу

его совокупный опыт, навыки, контакты и т. д. Ценность лучше всего измеряется

с точки зрения потенциала, а не с точки зрения исторических доходов или финансовых

послужной список — но с точки зрения возможностей производительности в будущем. Ценность

увеличивается как за счет внутренних действий и роста, так и за счет внешних

взносы (например, наличными и людьми), которые способствуют такому росту. Для учредителей и ранних инвесторов потенциал роста наибольший.На ранних стадиях развития компания может стоить очень мало,

особенно посторонним. Вся ценность может бездействовать в команде

— в ожидании разработки. Те, кто вносит свой вклад на этом раннем этапе, заслуживают

чтобы получить огромную прибыль, потому что именно они достаточно смелы, чтобы

взять на себя первоначальный риск. Инвестор-ангел, обеспечивающий преподавательский состав университета.

участник с небольшим стартовым финансированием, скажем, 50 000 долларов на подготовку

изобретение для эксплуатации, может легко заслужить 10 или 20% этого бизнеса.После более полной разработки концепции эту исходную позицию можно просмотреть.

как «кража», но опять же, большинство таких «краж» в конечном итоге бесполезны

сделки!

Инвестор-ангел, обеспечивающий преподавательский состав университета.

участник с небольшим стартовым финансированием, скажем, 50 000 долларов на подготовку

изобретение для эксплуатации, может легко заслужить 10 или 20% этого бизнеса.После более полной разработки концепции эту исходную позицию можно просмотреть.

как «кража», но опять же, большинство таких «краж» в конечном итоге бесполезны

сделки!

Для предпринимателя завидовать — нездорово и нереально.

доля, принадлежащая его или ее ранним покровителям. Иногда наблюдается тенденция

к раскаянию продавца. Например, предприниматель, продающий 20%

его фирма за 50 000 долларов может почувствовать себя обманутой через год, когда серьезный инвестор

готов заплатить 500 000 долларов за 20%.Это ошибочное мышление. Без этого

Изначально 50 000 долларов, эта компания, возможно, никогда не пережила бы свой первый год. В

На этой иллюстрации у основателя сначала было 100%, затем 80%, затем закончилось

до 64%. У ангела было 20%, затем осталось 16%. Богатый инвестор

закончили с 20% — по крайней мере, до следующего раунда, когда они будут

все снова терпят разведение. В идеале, когда время идет, ценность

компания резко увеличивается, так что последующие разводнения становятся

все менее и менее болезненно для существующих заинтересованных сторон.Иногда, когда вехи

не достигнуты, ранние инвесторы и основатели должны проглотить горечь

пилюли, привлекая новых инвесторов крупными позициями в капитале с крупным разводняющим эффектом.

последствия. Но это же бизнес!

Богатый инвестор

закончили с 20% — по крайней мере, до следующего раунда, когда они будут

все снова терпят разведение. В идеале, когда время идет, ценность

компания резко увеличивается, так что последующие разводнения становятся

все менее и менее болезненно для существующих заинтересованных сторон.Иногда, когда вехи

не достигнуты, ранние инвесторы и основатели должны проглотить горечь

пилюли, привлекая новых инвесторов крупными позициями в капитале с крупным разводняющим эффектом.

последствия. Но это же бизнес!

Ценность бизнеса лучше всего определяется желанием инвестора заплатить за это (то есть за его акции) или за то, что потенциальный стратегический покупатель (то есть инвестор (или конкурент), который хочет купить его для стратегического бизнеса причин) готов за это платить.

Разумная философия управления — всегда думать с точки зрения

сделать бизнес привлекательным для таких женихов, заложив прочный фундамент

и взращивая и взращивая его. Бизнес всегда должен быть в состоянии

продать это.

Другие альтернативы

Будем креативными. Не всегда нужно отказываться от акций своей компании если вы не можете заплатить наличными. Кроме того, это становится беспорядочным (из-за корпоративного управления перспектива) слишком много, особенно мелких, инвесторов.Вы, возможно возможность договориться об отсрочке платежа, возможно, с процентами. Если вам нужно приобрести материальный актив, вы, вероятно, можете получить банк или стороннее финансирование. Для мягких активов, таких как интеллектуальная собственность, вы мог бы рассмотреть возможность заключения соглашения о роялти, то есть за каждую единицу продано, олицетворяющее указанную интеллектуальную собственность, вы платите 5% роялти с продаж поставщику актива. И помните, что собственный капитал стоит дорого. Давая у кого-то 5% акций означает, что эта сторона владеет 5% чистой стоимости вашей фирмы и прибыль навсегда! Итак, действуйте осторожно.Резюме

Разделить пирог непросто. В конце концов, или правильнее сказать — вначале важно, чтобы все акционеры приняли сделку. Каждый акционер хотел бы иметь больший процент — это только дает

смысл. Но, к сожалению, все «проценты» должны составлять в сумме 100. Вот и все.

почему приятно иметь возможность выпустить 10 миллионов акций. Это звучит намного лучше

владеть 100000 акций в следующей горячей сделке по программному обеспечению, чем владеть только

всего один процент!

Каждый акционер хотел бы иметь больший процент — это только дает

смысл. Но, к сожалению, все «проценты» должны составлять в сумме 100. Вот и все.

почему приятно иметь возможность выпустить 10 миллионов акций. Это звучит намного лучше

владеть 100000 акций в следующей горячей сделке по программному обеспечению, чем владеть только

всего один процент!Когда вы продаете часть или все свои акции компании, помните: что это доллары, которые вы кладете на свой банковский счет, а не проценты точки.

Авторские права 1997 Майкл К. Волкер

Электронная почта: [email protected] — Мы будем благодарны за комментарии и предложения!

Обновлено: 971015

Сделки на рынках акционерного капитала — Беренберг

Acciona Energía, дочерняя компания конгломерата Acciona, является испанской компанией-лидером в секторе возобновляемых источников энергии с полностью интегрированной бизнес-моделью. Общая установленная мощность около 11.0 ГВт по состоянию на 31 марта 2021 г. (чистая установленная мощность 9,2 ГВт), Компания владеет и управляет активами из возобновляемых источников на пяти основных мировых рынках и присутствует в 16 странах на пяти континентах

(чистая установленная мощность 9,2 ГВт), Компания владеет и управляет активами из возобновляемых источников на пяти основных мировых рынках и присутствует в 16 странах на пяти континентах

Тикер: ANE SM

Страна: Испания

Сектор: Возобновляемая энергия

Листинг: Испанские фондовые биржи (Барселона, Мадрид, Бильбао и Валенсия)

Структура предложения:

- Всего: 56.8 млн акций (около 1,5 млрд евро)

- Вторичный: 49,54 млн акций (около 1,3 млрд евро)

- Greenshoe: 7,4 млн акций (около 198 млн евро)

Цена окончательного предложения: 26,73 евро за акцию

Диапазон начальной цены: от 26,73 до 29,76 евро за акцию

Рыночная капитализация при IPO: c. 8,8 млрд евро

Использование поступлений: Поступления в пользу продающего акционера, Acciona — частичная амортизация существующей задолженности на уровне Acciona после уже завершенной капитализации путем вклада в капитал Компании в размере c. Кредитные права на 1,9 млрд евро, возникающие в результате внутригрупповых займов, в результате чего баланс Acciona Energía оптимизирован для роста

Кредитные права на 1,9 млрд евро, возникающие в результате внутригрупповых займов, в результате чего баланс Acciona Energía оптимизирован для роста

Роль Беренберга: Joint Bookrunner

Syndicate: JPMorgan, Bestinver, Citigroup, Goldman Sachs и Morgan Stanley Координаторы и совместные букраннеры), Berenberg, BofA Securities, Banco Santander, Credit Agricole, Credit Suisse, HSBC и Société Générale (совместные букраннеры), Alantra Capital Markets, Banco de Sabadell, ING в сотрудничестве со Stifel Europe, Intesa SanPaolo, Mirabaud, Mizuho , Norbolsa и RBC Europe (со-ведущие менеджеры)

Время:

- ITF: 07 июня 2021 г.

- PDIE: 07–18 июня 2021 г.

- Букбилдинг: 21–29 июня 2021 г.

- Первый день торгов : 1 июля 2021 г.

% PDF-1.3

%

149 0 объект

>

эндобдж

xref

149 151

0000000016 00000 н.

0000003390 00000 н. 0000003572 00000 н.

0000003712 00000 н.

0000003784 00000 н.

0000005024 00000 н.

0000005259 00000 н.

0000005343 00000 п.

0000005537 00000 н.

0000005593 00000 п.

0000005708 00000 н.

0000005813 00000 н.

0000005905 00000 н.

0000005959 00000 н.

0000006014 00000 н.

0000006182 00000 п.

0000006303 00000 п.

0000006404 00000 п.

0000006459 00000 п.

0000006623 00000 н.

0000006724 00000 н.

0000006852 00000 н.

0000006907 00000 н.

0000007028 00000 н.

0000007083 00000 н.

0000007138 00000 п.

0000007267 00000 н.

0000007322 00000 н.

0000007377 00000 н.

0000007432 00000 н.

0000007563 00000 н.

0000007618 00000 п.

0000007673 00000 н.

0000007728 00000 н.

0000007775 00000 н.

0000008049 00000 н.

0000008325 00000 н.

0000008617 00000 н.

0000009891 00000 н.

0000009913 00000 н.

0000010112 00000 п.

0000010139 00000 п.

0000010166 00000 п.

0000010193 00000 п.

0000010219 00000 п.

0000010243 00000 п.

0000010424 00000 п.

0000010605 00000 п.

0000010657 00000 п.

0000010838 00000 п.

0000010967 00000 п.

0000012176 00000 п.

0000012524 00000 п.

0000003572 00000 н.

0000003712 00000 н.

0000003784 00000 н.

0000005024 00000 н.

0000005259 00000 н.

0000005343 00000 п.

0000005537 00000 н.

0000005593 00000 п.

0000005708 00000 н.

0000005813 00000 н.

0000005905 00000 н.

0000005959 00000 н.

0000006014 00000 н.

0000006182 00000 п.

0000006303 00000 п.

0000006404 00000 п.

0000006459 00000 п.

0000006623 00000 н.

0000006724 00000 н.

0000006852 00000 н.

0000006907 00000 н.

0000007028 00000 н.

0000007083 00000 н.

0000007138 00000 п.

0000007267 00000 н.

0000007322 00000 н.

0000007377 00000 н.

0000007432 00000 н.

0000007563 00000 н.

0000007618 00000 п.

0000007673 00000 н.

0000007728 00000 н.

0000007775 00000 н.

0000008049 00000 н.

0000008325 00000 н.

0000008617 00000 н.

0000009891 00000 н.

0000009913 00000 н.

0000010112 00000 п.

0000010139 00000 п.

0000010166 00000 п.

0000010193 00000 п.

0000010219 00000 п.

0000010243 00000 п.

0000010424 00000 п.

0000010605 00000 п.

0000010657 00000 п.

0000010838 00000 п.

0000010967 00000 п.

0000012176 00000 п.

0000012524 00000 п. 0000012744 00000 п.

0000013953 00000 п.

0000015162 00000 п.

0000016371 00000 п.

0000017580 00000 п.

0000018789 00000 п.

0000019137 00000 п.

0000020346 00000 п.

0000021555 00000 п.

0000022764 00000 п.

0000023973 00000 п.

0000024173 00000 п.

0000024259 00000 п.

0000024459 00000 п.

0000024545 00000 п.

0000024745 00000 п.

0000024831 00000 п.

0000025031 00000 п.

0000025117 00000 п.

0000025369 00000 п.

0000025588 00000 п.

0000026144 00000 п.

0000039315 00000 п.

0000039515 00000 п.

0000039601 00000 п.

0000039801 00000 п.

0000039887 00000 п.

0000040087 00000 п.

0000040173 00000 п.

0000040392 00000 п.

0000053563 00000 п.

0000053763 00000 п.

0000053849 00000 п.

0000053941 00000 п.

0000054158 00000 п.

0000054502 00000 п.

0000068773 00000 п.

0000068973 00000 п.

0000069529 00000 п.

0000069781 00000 п.

0000069981 00000 п.

0000070067 00000 п.

0000070948 00000 п.

0000071217 00000 п.

0000071503 00000 п.

0000071806 00000 п.

0000072075 00000 п.

0000072096 00000 п.

0000080395 00000 п.

0000080582 00000 п.

0000080605 00000 п.

0000012744 00000 п.

0000013953 00000 п.

0000015162 00000 п.

0000016371 00000 п.

0000017580 00000 п.

0000018789 00000 п.

0000019137 00000 п.

0000020346 00000 п.

0000021555 00000 п.

0000022764 00000 п.

0000023973 00000 п.

0000024173 00000 п.

0000024259 00000 п.

0000024459 00000 п.

0000024545 00000 п.

0000024745 00000 п.

0000024831 00000 п.

0000025031 00000 п.

0000025117 00000 п.

0000025369 00000 п.

0000025588 00000 п.

0000026144 00000 п.

0000039315 00000 п.

0000039515 00000 п.

0000039601 00000 п.

0000039801 00000 п.

0000039887 00000 п.

0000040087 00000 п.

0000040173 00000 п.

0000040392 00000 п.

0000053563 00000 п.

0000053763 00000 п.

0000053849 00000 п.

0000053941 00000 п.

0000054158 00000 п.

0000054502 00000 п.

0000068773 00000 п.

0000068973 00000 п.

0000069529 00000 п.

0000069781 00000 п.

0000069981 00000 п.

0000070067 00000 п.

0000070948 00000 п.

0000071217 00000 п.

0000071503 00000 п.

0000071806 00000 п.

0000072075 00000 п.

0000072096 00000 п.

0000080395 00000 п.

0000080582 00000 п.

0000080605 00000 п. 0000080719 00000 п.

0000082069 00000 п.

0000082212 00000 п.

0000082536 00000 п.

0000082558 00000 п.

0000083371 00000 п.

0000083393 00000 п.

0000084153 00000 п.

0000084175 00000 п.

0000084917 00000 п.

0000084939 00000 п.

0000085697 00000 п.

0000085719 00000 п.

0000086482 00000 п.

0000086504 00000 п.

0000086740 00000 п.

0000087957 00000 п.

0000088193 00000 п.

0000089413 00000 п.

0000089655 00000 п.

00000 00000 п.

00000

0000080719 00000 п.

0000082069 00000 п.

0000082212 00000 п.

0000082536 00000 п.

0000082558 00000 п.

0000083371 00000 п.

0000083393 00000 п.

0000084153 00000 п.

0000084175 00000 п.

0000084917 00000 п.

0000084939 00000 п.

0000085697 00000 п.

0000085719 00000 п.

0000086482 00000 п.

0000086504 00000 п.

0000086740 00000 п.

0000087957 00000 п.

0000088193 00000 п.

0000089413 00000 п.

0000089655 00000 п.

00000 00000 п.

00000

UJCw3Э)

/ П -44

>>

эндобдж

152 0 объект

>

эндобдж

153 0 объект

V`)

>>

эндобдж

298 0 объект

>

ручей

yk} $ Ḙ’tEEaG. * E. 㵐 J5H

UJCw3Э)

/ П -44

>>

эндобдж

152 0 объект

>

эндобдж

153 0 объект

V`)

>>

эндобдж

298 0 объект

>

ручей

yk} $ Ḙ’tEEaG. * E. 㵐 J5HКакой размер долга подходит вашей компании?

Бытует мнение, что, несмотря на вызывающие беспокойство побочные эффекты, агрессивное использование финансового рычага окупается более высокими ценностями компании. Два десятилетия финансовых исследований, которые авторы резюмируют здесь, существенно уточняют эту мудрость.Ставки корпоративного и личного налога, которые, конечно, меняются от ситуации к ситуации, существенно влияют на привлекательность долга. То же самое и со скрытыми издержками более высокого кредитного плеча, которые включают ограничения, которые оно накладывает на гибкость компании в адаптации финансовой политики к стратегическим целям. Чтобы помочь компаниям в построении оптимальной структуры капитала, авторы излагают ряд вопросов, которые финансовые директора должны задать себе, прежде чем они установят политику долга.

Десятилетие высокой инфляции застало многих финансовых директоров в ловушке между серьезными финансовыми потребностями и ослаблением балансов. Общее ухудшение финансового состояния компаний было ошеломляющим (см. Приложение I). В 1970-е годы финансовые директора были вынуждены обеспечить обусловленное инфляцией добавление к оборотному капиталу и покрыть возросшую стоимость новых машин и оборудования. Накопив так много нового долга на свои балансы, они теперь сталкиваются с резко более высокими процентными выплатами в процентах от прибыли до налогообложения. Хуже того, поскольку большая часть этой задолженности является краткосрочной, они также сталкиваются с волатильными колебаниями процентных ставок и повышенными рисками рефинансирования.

Общее ухудшение финансового состояния компаний было ошеломляющим (см. Приложение I). В 1970-е годы финансовые директора были вынуждены обеспечить обусловленное инфляцией добавление к оборотному капиталу и покрыть возросшую стоимость новых машин и оборудования. Накопив так много нового долга на свои балансы, они теперь сталкиваются с резко более высокими процентными выплатами в процентах от прибыли до налогообложения. Хуже того, поскольку большая часть этой задолженности является краткосрочной, они также сталкиваются с волатильными колебаниями процентных ставок и повышенными рисками рефинансирования.

Приложение I. Выборочные коэффициенты благосостояния нефинансовых корпораций, среднее значение на конец года. Источник: Генри Кауфман, «Национальная политика и ухудшающиеся балансовые отчеты американских корпораций» (Нью-Йорк: Salomon Brothers, 25 февраля 1981 г.). Выступление перед Конференцией Совета по финансовым перспективам 1981 года.

Это ухудшение не осталось незамеченным. Из выборки 430 компаний с рейтингом долга А в 1972 году 112 были понижены к 1981 году, и только 39 получили более высокие рейтинги.Также не очевидно, что это финансовое давление скоро ослабнет. Продолжение инфляции на уровне 10% в год приведет к увеличению потребностей во внешнем финансировании и процентных расходов по мере того, как наступает срок погашения существующей низкой стоимости долга, и ее необходимо рефинансировать по сегодняшним высоким ставкам.

Из выборки 430 компаний с рейтингом долга А в 1972 году 112 были понижены к 1981 году, и только 39 получили более высокие рейтинги.Также не очевидно, что это финансовое давление скоро ослабнет. Продолжение инфляции на уровне 10% в год приведет к увеличению потребностей во внешнем финансировании и процентных расходов по мере того, как наступает срок погашения существующей низкой стоимости долга, и ее необходимо рефинансировать по сегодняшним высоким ставкам.

часто вступают в конфликт с руководителями производственного отдела, которые стремятся финансировать рыночные стратегии, направленные на защиту конкурентных преимуществ. Особенно в компаниях, для которых долевое финансирование неприемлемо и в которых операционное управление, связанное в первую очередь с производством, продажами и маркетингом, является доминирующей силой, существует большое давление с целью увеличения доли компании с еще большей долей долга.Что делать финансовому директору? Стоит ли бороться за такое использование заемных средств?

В качестве ответа в этой статье подводятся итоги двух десятилетий исследований использования долга компаниями с альтернативами долевого финансирования. Главный вывод состоит в том, что долговое финансирование на практике приносит гораздо меньшую отдачу, чем полагают многие финансовые директора. В результате некоторые допущения корпоративной финансовой политики требуют тщательного переосмысления.

Главный вывод состоит в том, что долговое финансирование на практике приносит гораздо меньшую отдачу, чем полагают многие финансовые директора. В результате некоторые допущения корпоративной финансовой политики требуют тщательного переосмысления.

Мы также в общих чертах описываем процесс, с помощью которого финансовые директора могут выработать разумную долговую политику, политику, которая защищает от краткосрочных капризов на рынках капитала, увеличивает стоимость компании (общую экономическую стоимость ее долга и капитала), признает ее стратегическую положение и, что не менее важно, могут быть поняты высшим руководством.

Апелляция о долговом финансировании

Обсуждение этой темы обычно начинается с попытки (как в Приложении II) продемонстрировать благоприятное влияние долга на рентабельность капитала компании. Но это повышение рентабельности собственного капитала не обходится без затрат. Это увеличивает фиксированные процентные расходы и, таким образом, смещает точку безубыточности компании в сторону ожидаемого уровня продаж. Что еще более важно, это увеличивает волатильность прибыли и, как следствие, цены акций. Абсолютная прибыль в нижней части диапазона продаж намного ниже, когда компания использует заемное финансирование, чем когда она использует весь собственный капитал, но ее рост прибыли в верхней части диапазона продаж намного больше в процентном отношении.Верно и обратное: по мере того, как продажи падают к нижнему пределу диапазона, процентное снижение прибыли также намного больше. Таким образом, чем больше зависимость от долга, тем больше высокий уровень продаж увеличивает прибыль — и тем больше низкий уровень снижает ее. Как показало исследование Роберта Хамады, от 21% до 24% недиверсифицируемого риска (волатильность цен) обыкновенных акций можно объяснить дополнительным финансовым риском, который берет на себя компания, используя заемные и привилегированные акции. 1

Что еще более важно, это увеличивает волатильность прибыли и, как следствие, цены акций. Абсолютная прибыль в нижней части диапазона продаж намного ниже, когда компания использует заемное финансирование, чем когда она использует весь собственный капитал, но ее рост прибыли в верхней части диапазона продаж намного больше в процентном отношении.Верно и обратное: по мере того, как продажи падают к нижнему пределу диапазона, процентное снижение прибыли также намного больше. Таким образом, чем больше зависимость от долга, тем больше высокий уровень продаж увеличивает прибыль — и тем больше низкий уровень снижает ее. Как показало исследование Роберта Хамады, от 21% до 24% недиверсифицируемого риска (волатильность цен) обыкновенных акций можно объяснить дополнительным финансовым риском, который берет на себя компания, используя заемные и привилегированные акции. 1

Приложение II Долговое финансирование и рентабельность собственного капитала после уплаты налогов Стоимость долга составляет 5%

Конечно, инвесторы в акции в конечном итоге заботятся о такой волатильности. Однако традиционная финансовая теория предполагает, что они не будут беспокоиться о повышенном риске до тех пор, пока сумма долга компании не станет достаточно большой, чтобы угрожать ей банкротством. Если теория верна, умеренное использование долга — достаточное для увеличения прибыли, но недостаточное для того, чтобы инвесторы осознали повышенный риск — окупается более высокой стоимостью для компании.

Однако традиционная финансовая теория предполагает, что они не будут беспокоиться о повышенном риске до тех пор, пока сумма долга компании не станет достаточно большой, чтобы угрожать ей банкротством. Если теория верна, умеренное использование долга — достаточное для увеличения прибыли, но недостаточное для того, чтобы инвесторы осознали повышенный риск — окупается более высокой стоимостью для компании.

Последствия налогообложения

Эта традиционная теория была оспорена Франко Модильяни и Мертоном Миллером в их знаменательной статье 1958 года.По их мнению, если бы не было налогов или транзакционных издержек, долговое финансирование не повлияло бы на стоимость компании. 2 При каждом увеличении финансового рычага акционеры немедленно потребовали бы более высокой доходности в качестве компенсации за повышенный риск.

Рассуждения Модильяни и Миллера становятся ясными, если мы сравним, например, общую сумму средств, доступных для распределения поставщикам капитала компании при двух очень разных структурах капитала: одна, полностью состоящая из собственного капитала; вторая половина долга и половина долга выплачивается 10%. Общая сумма распределяемых средств (или EBIT, прибыль до уплаты процентов и налогов) составляет 1000 долларов США в каждом случае при капитальной базе 4000 долларов США. Как показано в Приложении IIIA, в мире без налогов решение использовать заемные средства не влияет на стоимость компании.

Общая сумма распределяемых средств (или EBIT, прибыль до уплаты процентов и налогов) составляет 1000 долларов США в каждом случае при капитальной базе 4000 долларов США. Как показано в Приложении IIIA, в мире без налогов решение использовать заемные средства не влияет на стоимость компании.

Приложение III Влияние долга на общую сумму распределяемых средств

Кроме того, если ценные бумаги компании с 50% долга превышают по стоимости ценные бумаги другого бизнеса, инвесторы получат прибыль от продажи своих дорогостоящих акций и использования выручки, плюс эквивалентную сумму личного заимствования, для покупки акций компании. компания без долгов.Такая арбитражная деятельность скоро исправит любую неправильную оценку ценных бумаг и вернет их к эквивалентности.

Этот финансовый Эдемский сад, конечно же, прекрасная иллюзия; на самом деле его не существует. Корпоративные налоги никуда не денутся, и они имеют большое влияние на структуру капитала компании. Приложение IIIB показывает, что в мире корпоративных налогов решение использовать заемные средства увеличивает средства, которые наша выборочная компания может распределять среди своих поставщиков капитала, на 96 долларов (616 долларов против 520 долларов) по сравнению с тем, что она могла бы вернуть им с полностью акционерным капиталом. структура.Источник этой щедрости очевиден: Налоговая служба. Делая процентные расходы по долговым обязательствам вычитаемыми из налогооблагаемой базы, IRS предоставляет субсидию, равную предельной налоговой ставке компании (предполагается, что она составляет 48%), умноженной на ее процентные расходы (200 долларов США), или 96 долларов США. 3 Но это еще не все, поскольку необходимо учитывать подоходный налог с населения, который значительно усложняет выбор между заемным и собственным капиталом. Сложность возникает из-за неуверенности в том, какие налоговые ставки следует использовать. Если, например, весь инвестиционный доход будет облагаться налогом по одной и той же личной ставке, долговое финансирование останется таким же привлекательным, как и раньше.

Приложение IIIB показывает, что в мире корпоративных налогов решение использовать заемные средства увеличивает средства, которые наша выборочная компания может распределять среди своих поставщиков капитала, на 96 долларов (616 долларов против 520 долларов) по сравнению с тем, что она могла бы вернуть им с полностью акционерным капиталом. структура.Источник этой щедрости очевиден: Налоговая служба. Делая процентные расходы по долговым обязательствам вычитаемыми из налогооблагаемой базы, IRS предоставляет субсидию, равную предельной налоговой ставке компании (предполагается, что она составляет 48%), умноженной на ее процентные расходы (200 долларов США), или 96 долларов США. 3 Но это еще не все, поскольку необходимо учитывать подоходный налог с населения, который значительно усложняет выбор между заемным и собственным капиталом. Сложность возникает из-за неуверенности в том, какие налоговые ставки следует использовать. Если, например, весь инвестиционный доход будет облагаться налогом по одной и той же личной ставке, долговое финансирование останется таким же привлекательным, как и раньше. Приложение IIIC расширяет пример нашей компании, чтобы показать, что, если бы и процентный, и дивидендный доход облагался налогом по ставке 50%, структура капитала, состоящая из 50% долга, все равно увеличила бы общие распределяемые средства компании — здесь на 48 долларов (308–260 долларов).

Приложение IIIC расширяет пример нашей компании, чтобы показать, что, если бы и процентный, и дивидендный доход облагался налогом по ставке 50%, структура капитала, состоящая из 50% долга, все равно увеличила бы общие распределяемые средства компании — здесь на 48 долларов (308–260 долларов).

В реальном мире, конечно, проценты и дивиденды не облагаются налогом одинаково. Кроме того, большая часть прибыли на собственный капитал поступает в виде прироста капитала, который облагается налогом только при продаже базовых акций, а затем только по 40% ставки процентного дохода.Для компаний, которые не платят дивиденды и акционеры которых никогда не продают свои акции, эффективная ставка личного налога на доход от капитала равна нулю.

На практике эти различия в ставках личного налога имеют большое значение при принятии решений о структуре капитала. Подумайте о ситуации, в которой эффективная ставка налога на доход от долга составляет 35%, а на доход от капитала — 0%. Как показано в Приложении IIID, долговое финансирование становится намного менее привлекательным, чем в наших предыдущих примерах, поскольку использование долга увеличивает общие распределяемые средства всего на 26 долларов (546-520 долларов), в отличие от 48 долларов (когда весь личный доход облагается налогом по одной и той же ставке). ) и 96 долларов (при отсутствии личных налогов).

) и 96 долларов (при отсутствии личных налогов).

Долговая политика и стоимость компании

Влияние заемного финансирования на общий объем распределяемых средств, в свою очередь, влияет на стоимость компании. Приложение показывает это влияние в действии. Если, например, компания из группы 48% должна была заменить 1000 долларов долга на 1000 долларов собственного капитала, и если бы ставка личного налога составляла 35% на доход от долга и 10% на собственный капитал, стоимость компании должна увеличиться на 0,28 умноженная на сумму долга (1000 долларов США), или 280 долларов США.

Эти расчеты позволяют сделать несколько общих наблюдений.Обратите внимание, во-первых, что точная выплата компании за счет заемного финансирования зависит от конкретных налоговых ставок как компании, так и инвесторов, и, следовательно, ее трудно определить. Также обратите внимание, что когда ставка личного налога на капитал намного ниже, чем ставка налога на процентный доход (условие, которое в настоящее время встроено в налоговые кодексы США), выплаты, вероятно, будут меньше, чем предсказывает традиционная финансовая теория. Наконец, обратите внимание, что для компании, не облагаемой налогом на укрытие, использование заемного финансирования на снижает ее стоимость на !

Наконец, обратите внимание, что для компании, не облагаемой налогом на укрытие, использование заемного финансирования на снижает ее стоимость на !

Эмпирические исследования в целом показали, что из-за возможности вычета процентов из налогооблагаемой базы заемное финансирование в среднем приводит к увеличению стоимости компании, равной примерно 10-17% от увеличения долга. 4 Компания, которая перешла со структуры капитала, полностью состоящего из собственного капитала, на структуру, включающую 10 миллионов долларов долга, таким образом, увидит, что ее стоимость вырастет на 1 миллион долларов до 1,7 миллиона долларов.

Проблемы с долгом

Итак, эти совокупные результаты, кажется, говорят в пользу того, что компания должна максимально увеличить уровень своего долга. Однако, по словам Модильяни и Миллера, «наличие налогового преимущества для долгового финансирования… не обязательно означает, что корпорации должны всегда стремиться использовать максимально возможную сумму долга в структуре своего капитала. (T) здесь, как мы указывали, ограничения, налагаемые кредиторами, а также многие другие аспекты реальных проблем финансовой стратегии, которые не полностью понимаются в рамках моделей статического равновесия … Эти дополнительные соображения, которые обычно сгруппированные под рубрикой «необходимость сохранения гибкости», как правило, подразумевают поддержание корпорацией значительного резерва неиспользованных возможностей заимствования ». 5