Счет 41 «Товары» / КонсультантПлюс

Счет 41 «Товары»

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, а также предметов проката. Этот счет используют в основном снабженческие, сбытовые и торговые предприятия, а также предприятия общественного питания.

На промышленных и других производственных предприятиях счет 41 «Товары» применяют в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно.

Снабженческие, сбытовые, торговые предприятия на счете 41 «Товары» учитывают также покупную тару и тару собственного производства, кроме инвентарной, служащей для производственных и хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 12 «Малоценные и быстроизнашивающиеся предметы».

Товары, принятые на ответственное хранение, учитывают на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

В снабженческих, сбытовых и торговых предприятиях товары учитывают на счете 41 «Товары» по покупным или продажным ценам. При учете товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается обособленно на счете 42 «Торговая наценка». Расходы по заготовке и доставке товаров учитываются на счете 44 «Издержки обращения».

Товары сезонного накопления и досрочного завоза в местах хранения учитываются отдельно от товаров текущей реализации.

При учете товаров в овощехранилищах следует руководствоваться Основными положениями о порядке оформления операций по приему, хранению, отпуску (реализации) и бухгалтерскому учету товаров в овощехранилищах, а товаров в холодильниках — Инструкцией о порядке оформления операций по приему, хранению, отпуску и учету товаров в холодильниках (хладокомбинатах), охлаждаемых складах (базах).

Счет 41 подразделяется на субсчета:

41-1 «Товары на складах, базах и овощехранилищах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия»;

41-5 «Предметы проката»;

41-6 «Индивидуальные жилые дома для реализации».

На субсчете 41-1 «Товары на складах, базах и в овощехранилищах» учитывают наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых предприятий общественного питания, овощехранилищах, холодильниках и т.п. Аналитический учет товаров ведут по покупным ценам в принятом количественно-суммовом или суммовом выражении, раздельно по материально ответственным лицам (бригадам), наименованиям, сортам, партиям, кипам и по местам хранения.

На субсчете 41-2 «Товары в розничной торговле» учитывают наличие и движение товаров, находящихся на предприятиях розничной торговли (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах предприятий общественного питания. На этом же субсчете учитываются наличие и движение стеклянной посуды (бутылок, банок и др.) на предприятиях розничной торговли и в буфетах предприятий общественного питания.

На этом же субсчете учитываются наличие и движение стеклянной посуды (бутылок, банок и др.) на предприятиях розничной торговли и в буфетах предприятий общественного питания.

На субсчете 41-3 «Тара под товаром и порожняя» учитывают наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды на предприятиях розничной торговли и в буфетах предприятий общественного питания).

Торговые предприятия могут учитывать движение тары под товарами и тары порожней по средним учетным ценам, которые устанавливаются по группам (видам) тары применительно к составу и ценам на нее. При этом разницы между ценами приобретения на тару и средними учетными ценами относят на счет 42 «Торговая наценка» (субсчет 1 «Торговая наценка (скидка, накидка)». Сальдо этих разниц должно выверяться при очередных инвентаризациях и в необходимых случаях корректироваться счетом 80 «Прибыли и убытки» (как результат по операциям с тарой).

На субсчете 41-4 «Покупные изделия» промышленные и другие производственные предприятия, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

На субсчете 41-5 «Предметы проката» учитывают наличие и движение предметов проката. Износ предметов проката учитывают на счете 13 «Износ малоценных и быстроизнашивающихся предметов».

На субсчете 41-6 сельскохозяйственные и другие предприятия учитывают законченные строительством индивидуальные жилые дома с надворными постройками, предназначенные для работников, непосредственно работающих в этих хозяйствах, а также возвращенные в установленном порядке работниками при выбытии их из хозяйства.

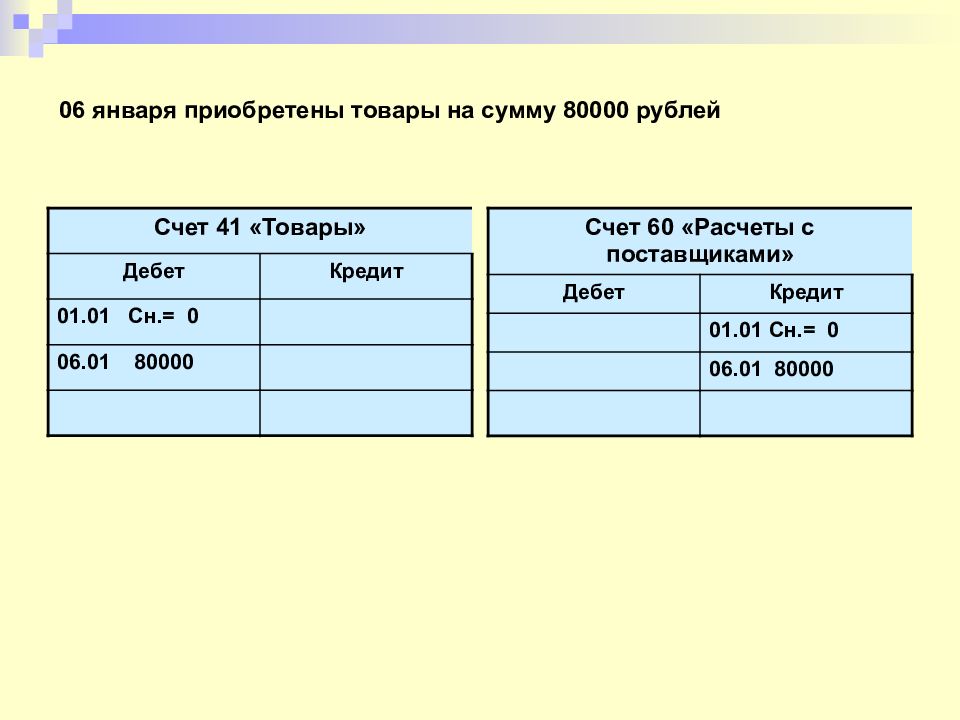

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 42 «Торговая наценка» (при учете товаров по продажным ценам). Транспортные и другие расходы относят с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Издержки обращения».

Стоимость оплаченных товаров, оставшихся на конец месяца в пути (не прибывших на склад), в конце месяца отражают по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих товаров на склад).

Поступление товаров и тары возможно отражать в учете с использованием счета 15 «Заготовление и приобретение материалов» в порядке, аналогичном порядку учета соответствующих операций с материалами.

Отпущенные или отгруженные покупателям (заказчикам) товары, расчетные документы за которые предъявлены этим покупателям (заказчикам) либо оплачены ими, списывают в порядке реализации со счета 41 «Товары» в дебет счета 46 «Реализация продукции (работ, услуг)».

Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отпущенными (отгруженными) товарами и риска их случайной гибели от предприятия к покупателю (заказчику), отличный от указанного выше, то до такого момента эти товары учитывают на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» и дебету счета 45 «Товары отгруженные».

Товары, переданные для переработки другим предприятиям, не списывают со счета 41 «Товары», а учитывают обособленно.

Аналитический учет по счету 41 «Товары» ведут по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 «Товары» корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственная операция │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Оприходование законченных строительством │ 08 │

│индивидуальных жилых домов с надворными постройками │ │

│ │ │

│Дооценка товаров по решениям правительства │ 14 │

│ │ │

│Отнесение услуг по доставке товаров │ 23 │

│ │ │

│Оприходование в кладовых буфетов продуктов питания и │ 20-3, │

│товаров, выработанных в столовых (субсчет 29-3) и │ 29-9 │

│предприятиях общественного питания (субсчет 20-9), │ │

│а также возвращенных из производства (кухни) │ │

│ │ │

│Поступление продуктов собственного производства в │ 40 │

│кладовые столовых │ │

│ │ │

│Передача товаров и тары от одного материально │ 41 │

│ответственного лица другому. Оприходование товаров и │ │

Оприходование товаров и │ │

│тары, поступивших из временного хранения на складах │ │

│других организаций, а также из переработки на других │ │

│предприятиях (в порядке записей по аналитическим │ │

│счетам) │ │

│ │ │

│Отражение суммы торговой скидки на товары, поступившие│ 42 │

│от поставщиков (или приобретенные через мелкооптовые │ │

│магазины), а также разницы между ценами приобретения и│ │

│средневзвешенными ценами (средними учетными ценами) на│ │

│продукты питания (запись производится обычным способом│ │

│или методом «красное сторно» в зависимости от │ │

│характера разницы) и тару │ │

│ │ │

│Оприходование при распаковке товаров принятой тары, не│ 44 │

│включенной в счет поставщика, по ценам аналогичной │ │

│тары или по цене использования и планово-учетным │ │

│ценам на тару (упаковочные материалы, не включенные в │ │

│счет поставщика, приходуют на счет 10 с кредита счета │ │

│80) │ │

│ │ │

│Поступление товаров и тары от поставщиков по покупным │ 60 │

│ценам за вычетом торговой скидки, если она │ │

│предоставлялась │ │

│ │ │

│Закупка сельскохозяйственной продукции у населения для│ 71 │

│предприятий общественного питания (на сумму наценки │ │

│дебетуют субсчет 42-1) │ │

│ │ │

│Возврат жилых домов работниками, выбывшими из │ 73-4, 6 │

│хозяйства без уважительных причин (субсчет 6) │ │

│ │ │

│Оприходование излишков товаров в торговых организациях│ 80 │

│и овощехранилищах, выявленных при инвентаризации. │ │

│ │

│Оприходование тары, не вошедшей в стоимость │ │

│поступивших товаров. Отражение разницы между │ │

│залоговыми ценами и ценами, указанными в документах │ │

│поставщиков, по стеклянной таре (кредитовая разница) │ │

│ │ │

│Оприходование безвозмездно полученных товаров │ 88-3 │

│ │ │

│ По кредиту счета │ │

│ │ │

│Передача товаров в счет долевого участия │ 06, 58 │

│ │ │

│Оприходование возвратных отходов от списания │ 10 │

│пришедших в негодность товаров │ │

│ │ │

│Списание пришедших в негодность предметов проката │ 13 │

│ │ │

│Уценка товаров по решениям правительства │ 14 │

│ │ │

│Списание плодовоовощной продукции, израсходованной в │ 20 │

│качестве сырья в цехах переработки. Отпуск покупных │ │

Отпуск покупных │ │

│товаров из кладовых для приготовления пищи на │ │

│предприятиях общественного питания (субсчет 20-9) │ │

│ │ │

│Отпуск покупных продуктов питания для приготовления │ 29-3 │

│блюд в столовых │ │

│ │ │

│Продажа работникам предприятия индивидуальных жилых │ 46 │

│домов с надворными постройками (одновременно д-т │ │

│73-4, 6 — к-т 46-7). Отпуск продукции собственного │ │

│производства и материалов для приготовления блюд в │ │

│столовых (одновременно д-т 29-3 — к-т 46-4) │ │

│ │ │

│Реализация товаров другим предприятиям, покупных │ 48 │

│товаров населению (на промышленных и других │ │

│предприятиях). Списание стоимости проданных товаров с │ │

Списание стоимости проданных товаров с │ │

│подотчета материально ответственных лиц, реализующих │ │

│эти товары, в корреспонденции с дебетом счета 71 │ │

│(сдача выручки от реализации д-т 50, 51 — к-т 71) │ │

│ │ │

│Предъявление поставщикам или транспортным │ 63 │

│организациям претензий по количеству и качеству │ │

│поступивших товаров и тары, а также за завышение цен │ │

│(после оприходования товаров) │ │

│ │ │

│Переданы товары внутренним подразделениям на │ 79 │

│самостоятельном балансе │ │

│ │ │

│Списание испорченных товаров (незастрахованных) │ 80 │

│от стихийных бедствий (за минусом стоимости годных к │ │

│использованию по ценам возможного использования или │ │

│реализации). Застрахованных — на счет 65 │ │

Застрахованных — на счет 65 │ │

│ │ │

│Отнесение стоимости недостач и порчи товаров и тары │ 84 │

└──────────────────────────────────────────────────────┴─────────┘

Счет 41 «Товары» / КонсультантПлюс

Счет 41 «Товары»

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т. п.

п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 «Покупные изделия» организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

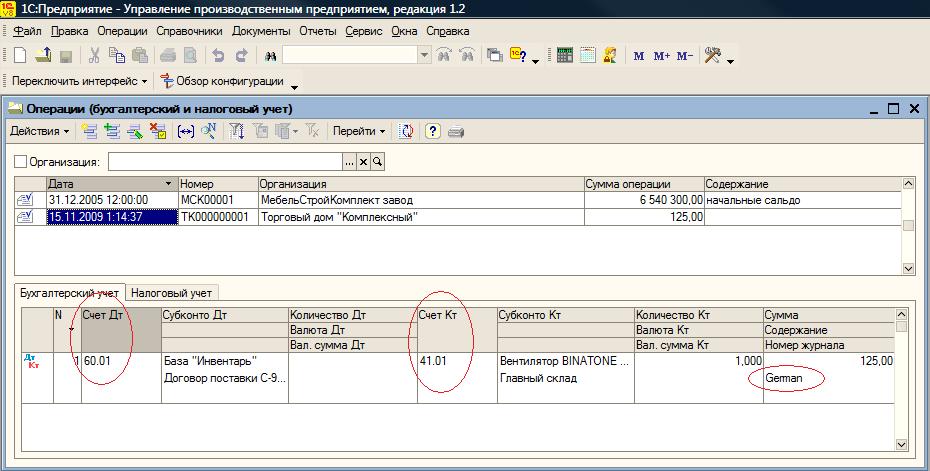

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

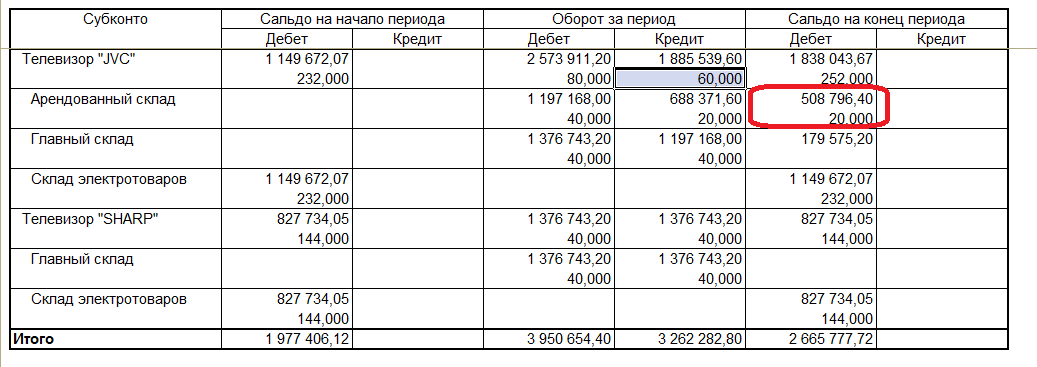

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 «Товары»

корреспондирует со счетами:

по дебету по кредиту

15 Заготовление и приобретение 10 Материалы

материальных ценностей 20 Основное производство

41 Товары 41 Товары

42 Торговая наценка 44 Расходы на продажу

60 Расчеты с поставщиками и 45 Товары отгруженные

подрядчиками 76 Расчеты с разными

66 Расчеты по краткосрочным дебиторами и кредиторами

кредитам и займам 79 Внутрихозяйственные

67 Расчеты по долгосрочным расчеты

кредитам и займам 80 Уставный капитал

68 Расчеты по налогам и сборам 90 Продажи

71 Расчеты с подотчетными 94 Недостачи и потери от

лицами порчи ценностей

73 Расчеты с персоналом по 97 Расходы будущих периодов

прочим операциям 99 Прибыли и убытки

75 Расчеты с учредителями

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

80 Уставный капитал

86 Целевое финансирование

91 Прочие доходы и расходы

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 15.

10.2014 10:55

10.2014 10:55 - Автор: Administrator

- Просмотров: 155197

10.2014 10:55

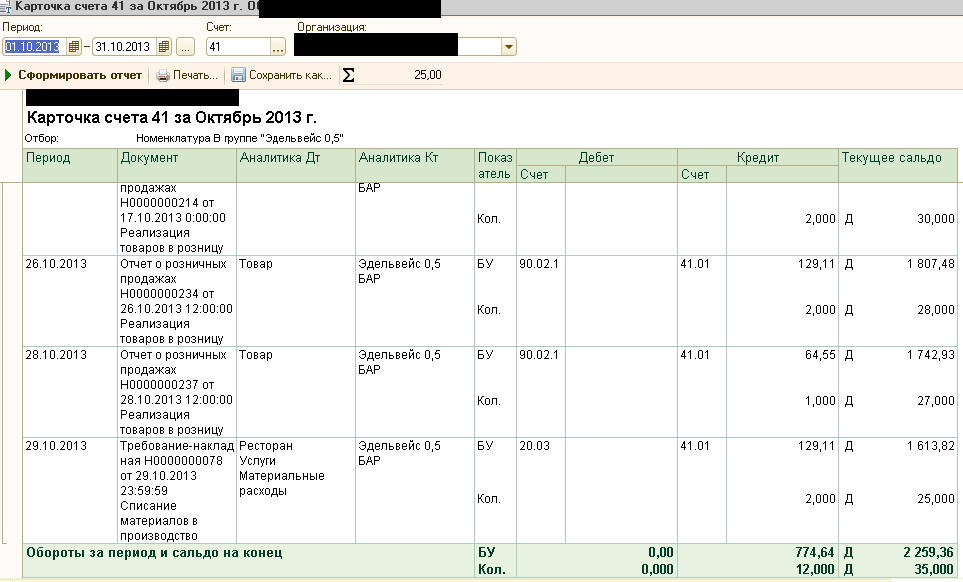

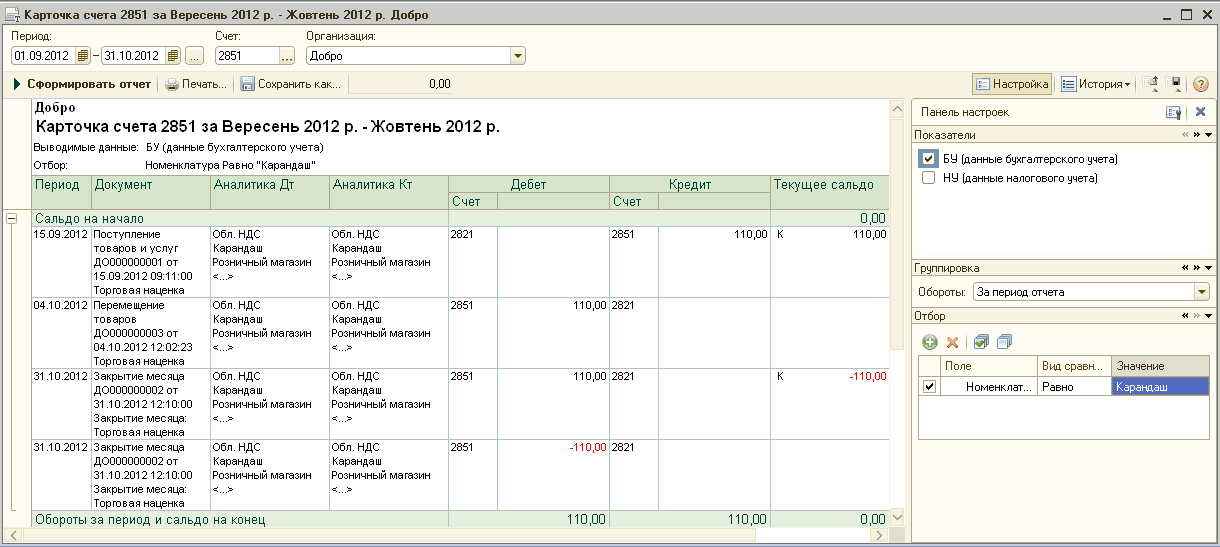

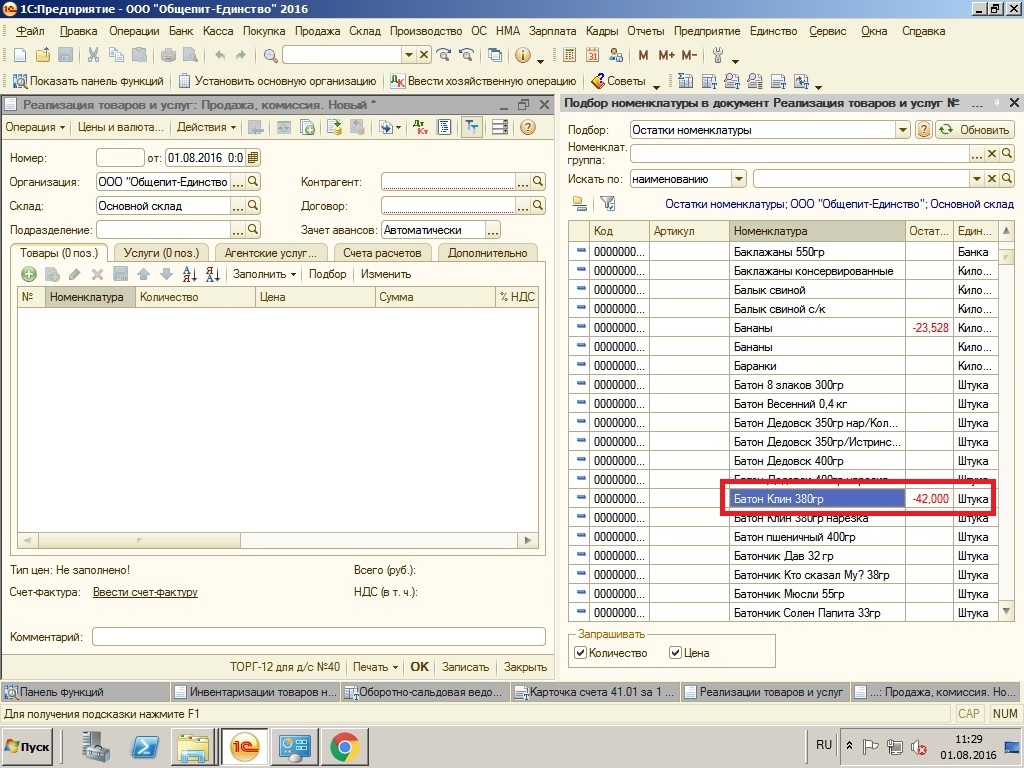

10.2014 10:55Сегодня я хочу рассказать вам об отражении в программе 1С: Бухгалтерия предприятия 8 операций розничной торговли. Речь пойдет не только о том, как продать товары в розницу, но и о том, как правильно внести поступление таких товаров, как установить цены и какие настройки учетной политики необходимо сделать, чтобы получить нужный вам результат.

Организации, занимающиеся розничной торговлей, вправе учитывать товары по стоимости приобретения или по продажной стоимости. Соответствующую настройку необходимо сделать в вашей базе, открыв вкладку «Главное» и выбрав пункт «Учетная политика».

Способ оценки товаров в рознице указывается на закладке «Запасы». Мы будем рассматривать вариант с учетом по продажной стоимости.

Теперь рассмотрим, как отразить покупку товаров для продажи в розницу. Для этих целей нам подходит документ «Поступление товаров и услуг», расположенный на вкладке «Покупки». Добавляем новый документ с видом операции «Товары».

Добавляем новый документ с видом операции «Товары».

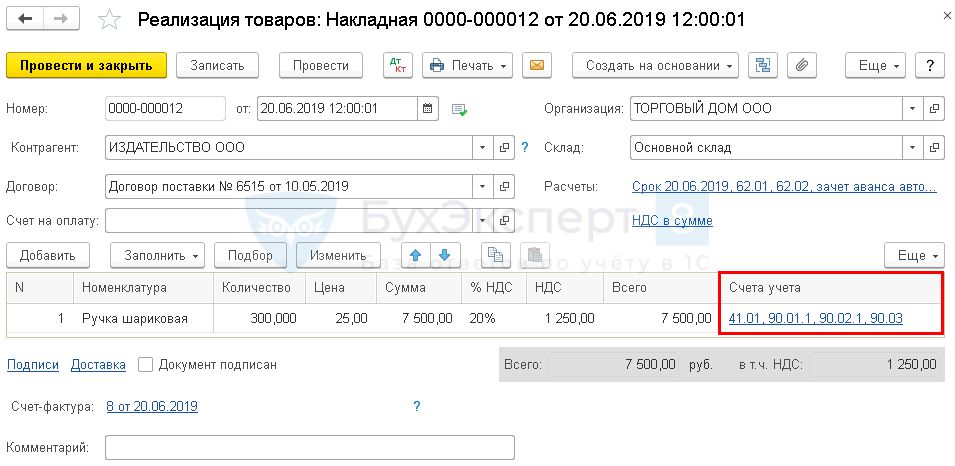

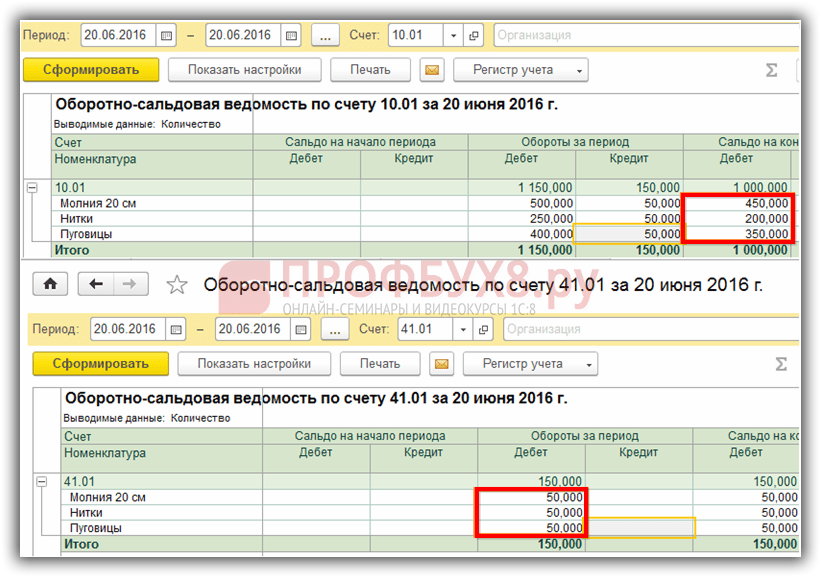

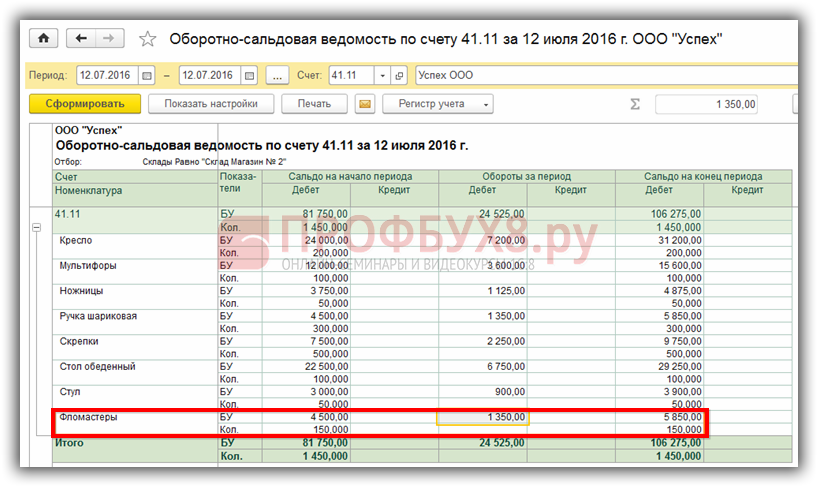

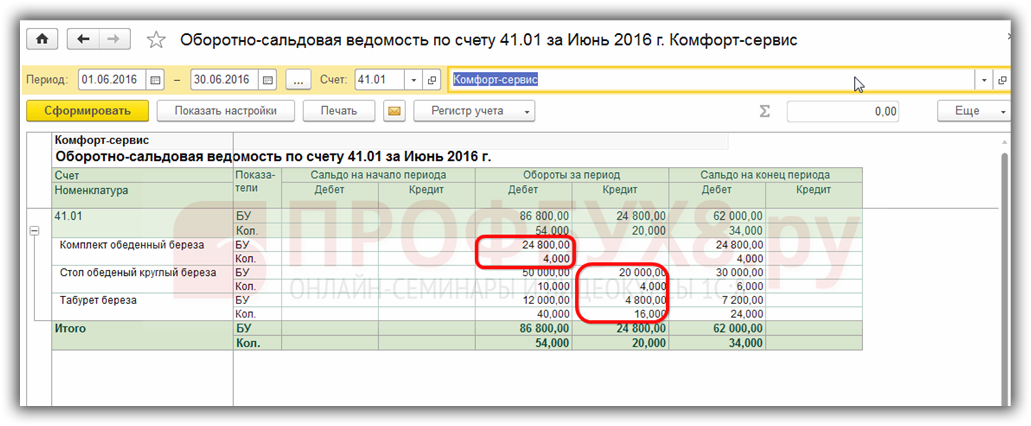

Указываем организацию, поставщика, договор и склад (вид склада должен быть «оптовый»). В таблицу добавляем строки с товаром, счет учета — 41.01. Если поступление с НДС, выбираем счет 19.03, указываем дату, номер и регистрируем счет-фактуру поставщика, нажав на соответствующую кнопку в нижней части формы.

Документ формирует следующие проводки.

Следующим этапом является установка розничных цен номенклатуры. Для этого необходимо перейти на вкладку «Склад» и выбрать пункт «Установка цен номенклатуры».

Создаем новый документ, указываем тип цен «Розничная цена» и добавляем товары в табличную часть.

Затем нам необходимо переместить товары с оптового склада в розничный магазин. Если в вашей базе еще нет розничного склада, то его можно добавить на вкладке «Справочники», выбрав пункт «Склады».

После этого на вкладке «Склад» выбираем пункт «Перемещение товаров» и создаем новый документ. Также можно создать перемещение на основании документа «Поступление товаров и услуг», и в него автоматически перенесутся все закупленные товары.

Торговая оценка учитывается на счете 42.01, документ формирует следующие проводки.

Теперь осталось отразить реализацию товаров и поступление денег от покупателя. Для этих целей создаем документ «Отчет о розничных продажах», расположенный на вкладке «Продажи».

Вид операции выбираем «ККМ», так как наша торговая точка является автоматизированной, т.е. мы можем ежедневно формировать отчет о проданных товарах (в случае неавтоматизированной торговой точки (НТТ) информация о проданных товарах регистрируется не ежедневно, а по результатам инвентаризации).

В документе выбираем розничный склад, статью движения денежных средств и добавляем проданные товары в табличную часть.

При проведении документа формируются следующие проводки по списанию товара и приходу денежных средств.

Хотя проводка на поступление денег от покупателя уже сделана, для формирования кассовой книги необходимо ввести документ «Приходный кассовый ордер» («Поступление наличных»). Для этого в форме созданного отчета о розничных продажах нажимаем кнопку «Создать на основании» и выбираем нужный пункт. Все поля заполняются автоматически, остается только записать документ.

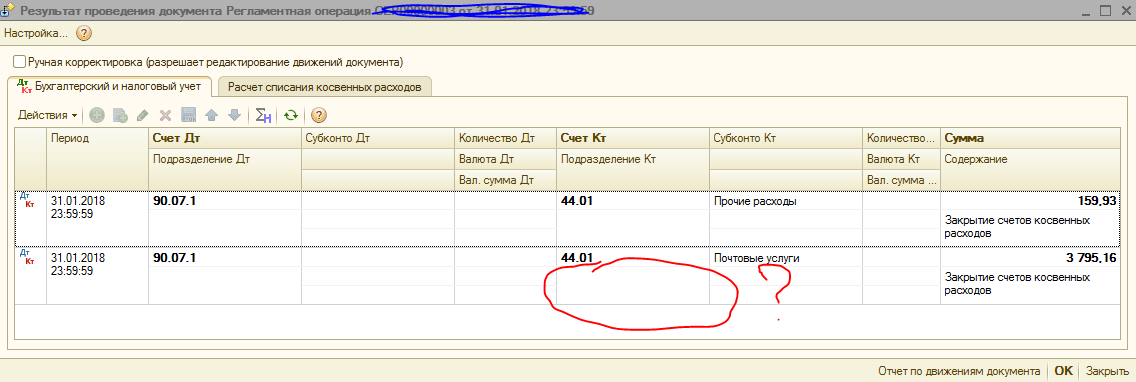

И последнее, что нужно сделать — это расчет торговой наценки по проданным товарам. Выполняется он в ходе закрытия месяца, для этих целей предназначена регламентная операция с соответствующим названием. Ввести её можно на вкладке «Операции», выбрав пункт «Регламентные операции» и добавив новый документ. Будут сформированы следующие проводки.

Если у Вас остались вопросы по отражению розничной продажи в 1С: Бухгалтерии предприятия 8, то Вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

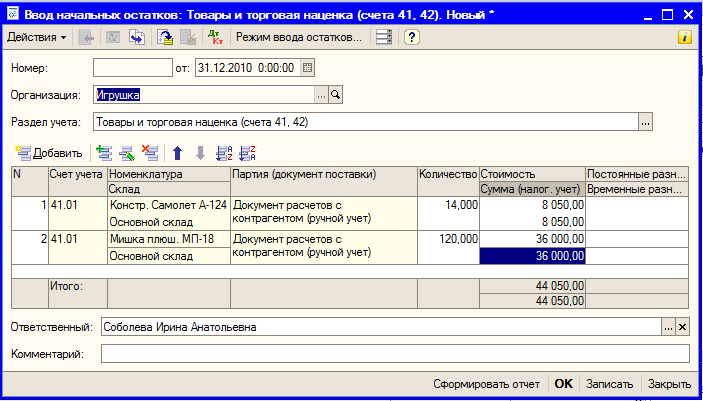

Ведение аналитического учета ТМЦ согласно законодательства РФ

В соответствии с п. 1 и п. 3 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. При этом бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами (например, двойная запись не применяется при ведении забалансового учёта).

План счетов бухгалтерского учёта и Инструкция по его применению содержатся в Приказе Минфина РФ от 31.10.2000 № 94н. План счетов представляют собой перечень синтетических счетов бухгалтерского учёта, обязательных к применению в организациях всех форм собственности (кроме кредитных организаций и государственных учреждений). В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

При этом у организации есть право исходя из целей управления, включая нужды анализа, контроля и отчетности, уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Однако помимо ведения бухгалтерского учёта на синтетических счетах и субсчетах, у организаций возникает обязанность по ведению аналитического учёта. Порядок ведения аналитического учета устанавливается организацией самостоятельно, исходя из требований Инструкции по применению плана счетов и других положений, нормативных актов, методических указаний по вопросам бухгалтерского учета.

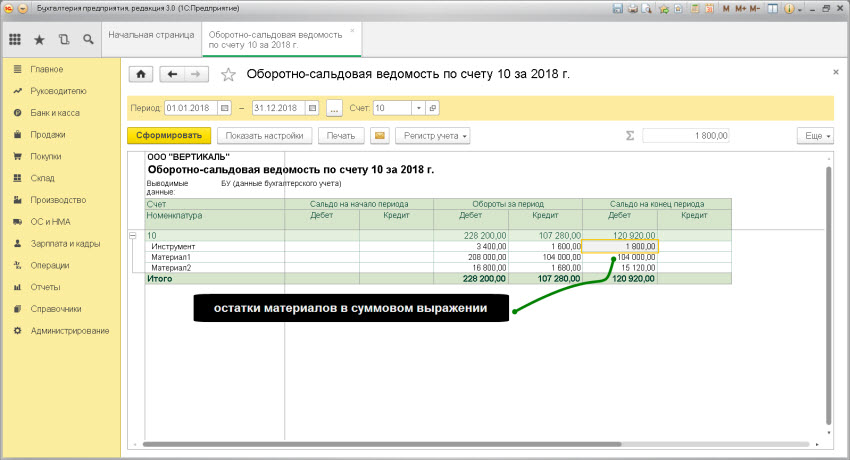

Так, согласно Плану счетов и Инструкции по его применению для учёта МПЗ организации обязаны использовать, в том числе, следующие синтетические счета (счета первого порядка), а также вправе открыть к ним соответствующие субсчета (счета второго порядка).

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

К счету 10 «Материалы» могут быть открыты субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы» и т.д.

При этом в Инструкции по применению счёта 10 «Материалы» указано, что аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Таким образом, у организаций возникает обязанность по ведению соответствующей аналитики внутри каждого счёта (субсчёта). Так, аналитический учёт материалов должен вестись как минимум в разрезе мест хранения (например, в разрезе складов), а также наименований (например, ручка шариковая, бензин АИ-95, кирпич красный и т.п.).

Так, аналитический учёт материалов должен вестись как минимум в разрезе мест хранения (например, в разрезе складов), а также наименований (например, ручка шариковая, бензин АИ-95, кирпич красный и т.п.).

Следует учитывать, что аналогичные требования содержатся и в п. 136 Методических указаний по бухгалтерскому учету МПЗ (утв. Приказом МФ РФ от 28.12.2001 № 119н, далее — Методические указания), где указывается, что аналитический учет материалов (количественный и суммовой учет) ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них — в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

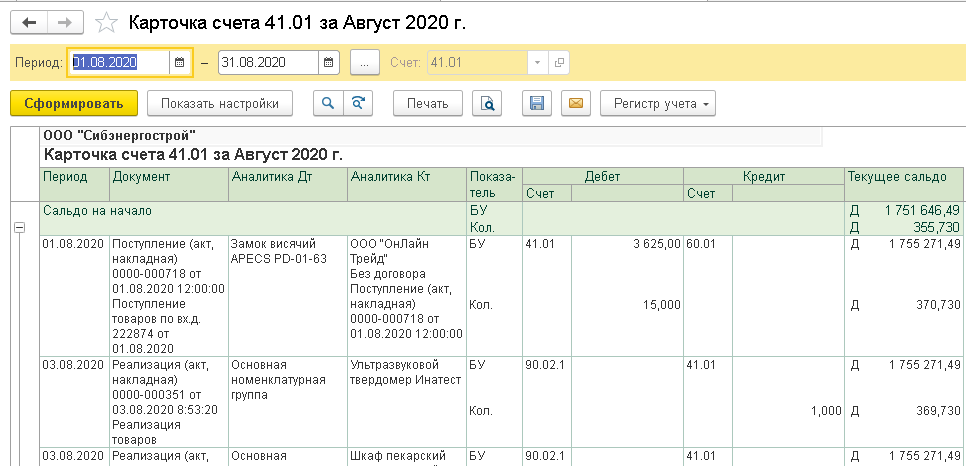

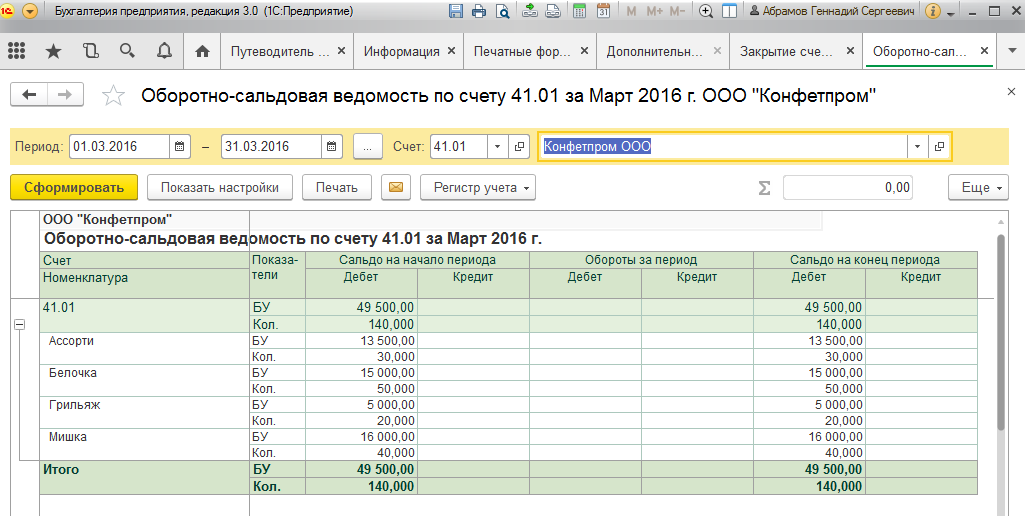

Счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. К счету 41 «Товары» могут быть открыты субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя»;

- 41-4 «Покупные изделия» и др.

При этом Инструкцией установлено, что аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Таким образом, аналитический учёт товаров должен вестись как минимум в разрезе: материально ответственных лиц, мест хранения (при необходимости), а также наименований.

Аналогичный порядок аналитического учёта товаров содержится также и в Методических указаниях по учёту МПЗ (пункты 238, 239).

Управление студенческих счетов и бухгалтерского учета: SUNY Brockport

Содержание главной страницы

ПЛАН ОПЛАТЫ ВЕСНА 2022 ИНФОРМАЦИЯ О РЕГИСТРАЦИИ

Федеральный идентификационный номер (EIN), указанный в формах SUNY Brockport 1098-T: 16-1514621

Информация о Законе об освобождении от уплаты налогов от 1997 г. и о наличии 1098T

и о наличии 1098T

об информационном удержании средств для прямого депозита и плана платежей Quikpay Участники

Онлайн оплата счетов

Колледж больше не выдает бумажные студенческие счета.Пожалуйста, используйте онлайн-оплату счетов систему для просмотра и/или оплаты вашего студенческого счета. Система QuikPAY требует использования Microsoft Internet Explorer 11.0 или новее, Mozilla Firefox 34 или новее, Google Chrome 41 или новее, Opera 28 или новее или Safari 7.0 или новее.

Делайте НЕ , используйте ссылку ниже, чтобы перечислить предоплату за жилье или предоплату за обучение.

- Посмотреть счет

- Перевод платежа

- Возврат прямого депозита

- Регистрация плана платежей

Студенты

Ссылки ниже предназначены для ТОЛЬКО ДЕПОЗИТЫ .Использовать ли НЕ для оплаты счетов.

- Перевод предоплаты за обучение

- Перечисление авансового жилищного депозита

Только первокурсники/поступающие студенты

Платные депозиты

Только вернувшиеся студенты

Оплатить жилищный залог

Делайте НЕ , используйте ссылку ниже, чтобы перечислить предоплату за жилье или предоплату за обучение.

- Посмотреть счет

- Перевод платежа

- Регистрация плана платежей

Авторизованные пользователи

Авторизованный доступ пользователя может быть установлен только студентом

Миссия

Управление студенческих счетов и бухгалтерского учета отвечает за сбор и

учет расходов на обучение студентов.Персонал обрабатывает и распределяет федеральные,

государственные и частные фонды финансовой помощи, а также управляет рассрочкой платежа

план для студентов. Офис привержен идеалам качества обслуживания и имеет

разработала внутреннюю политику и процессы с целью предоставления студентам возможности

достичь академических результатов без излишней заботы о финансах.

Офис привержен идеалам качества обслуживания и имеет

разработала внутреннюю политику и процессы с целью предоставления студентам возможности

достичь академических результатов без излишней заботы о финансах.

Контактная информация

SUNY Brockport

Отдел учета и учета студентов

Rakov Center for Student Services

350 New Campus Drive

Brockport, NY 14420-2938

Телефон: (585) 395-2473

Факс: (585) 395-2325

Электронная почта: [email protected]

Часы работы : с 8:00 до 16:00

Последнее обновление 03. 01.22

01.22

Международные стандарты бухгалтерского учета

Международные стандарты бухгалтерского учета (МСФО) были выпущены предшествующим Советом по международным стандартам бухгалтерского учета (IASC) и одобрены и изменены Советом по международным стандартам бухгалтерского учета (IASB).Совет по МСФО также будет переиздавать стандарты этой серии, если сочтет это целесообразным.

| # | Имя | Выдан |

|---|---|---|

| МСФО 1 | Представление финансовой отчетности | 2007* |

| МСФО 2 | Запасы | 2005* |

| МСФО 3 | Консолидированная финансовая отчетность Заменено в 1989 г.  МСБУ 27 и МСБУ 28 МСБУ 27 и МСБУ 28 | 1976 |

| МСФО 4 | Учет амортизации Изъято в 1999 г. | |

| МСФО 5 | Информация, подлежащая раскрытию в финансовой отчетности Заменено МСБУ 1, вступившим в силу 1 июля 1998 г. | 1976 |

| МСФО 6 | Реакция бухгалтерского учета на изменение цен Заменено МСБУ 15, отмененным в декабре 2003 г. | |

| МСФО 7 | Отчет о движении денежных средств | 1992 |

| МСФО 8 | Учетная политика, изменения в бухгалтерских оценках и ошибки | 2003 |

| МСФО 9 | Учет деятельности по исследованиям и разработкам Заменено МСФО (IAS) 38, вступившим в силу с 1 июля 1999 г.  | |

| МСФО 10 | События после отчетного периода | 2003 |

| МСФО 11 | Договоры на строительство Заменено МСФО (IFRS) 15 с 1 января 2017 года | 1993 |

| МСФО 12 | Подоходный налог | 1996* |

| МСБУ 13 | Представление текущих активов и текущих обязательств Заменено МСБУ 1, вступившим в силу 1 июля 1998 г. | |

| МСФО 14 | Сегментная отчетность Заменено МСФО (IFRS) 8, вступившим в силу с 1 января 2009 г. | 1997 |

| МСФО 15 | Информация, отражающая влияние изменения цен Изъято в декабре 2003 г. | 2003 |

| МСФО 16 | Основные средства | 2003* |

| МСБУ 17 | Аренда Заменено МСФО (IFRS) 16, вступившим в силу 1 января 2019 года | 2003* |

| МСФО (IAS) 18 | Выручка Заменено МСФО (IFRS) 15, вступившим в силу с 1 января 2017 г.  | 1993* |

| МСБУ 19 | Вознаграждения работникам (1998) Заменено МСБУ 19 (2011), вступившим в силу 1 января 2013 г. | 1998 |

| МСБУ 19 | Вознаграждения работникам (2011) | 2011* |

| МСФО 20 | Учет государственных субсидий и раскрытие информации о государственной помощи | 1983 |

| МСБУ 21 | Влияние изменений валютных курсов | 2003* |

| МСБУ 22 | Объединение бизнеса Заменено МСФО (IFRS) 3, вступившим в силу 31 марта 2004 г. | 1998* |

| МСБУ 23 | Затраты по займам | 2007* |

| МСФО 24 | Раскрытие информации о связанных сторонах | 2009* |

| МСБУ 25 | Учет инвестиций Заменено МСБУ 39 и МСБУ 40, вступившими в силу в 2001 г.  | |

| МСФО 26 | Бухгалтерский учет и отчетность пенсионных планов | 1987 |

| МСБУ 27 | Отдельная финансовая отчетность (2011) | 2011 |

| МСБУ 27 | Консолидированная и отдельная финансовая отчетность Заменено МСФО (IFRS) 10, МСФО (IFRS) 12 и МСФО (IAS) 27 (2011 г.), вступившими в силу с 1 января 2013 г. | 2003 |

| МСФО 28 | Инвестиции в ассоциированные компании и совместные предприятия (2011) | 2011 |

| МСФО 28 | Инвестиции в ассоциированные компании Заменены МСФО (IAS) 28 (2011 г.) и МСФО (IFRS) 12, вступившими в силу с 1 января 2013 г. | 2003 |

| МСБУ 29 | Финансовая отчетность в условиях гиперинфляции | 1989 |

| МСБУ 30 | Раскрытие информации в финансовой отчетности банков и аналогичных финансовых учреждений Заменено МСФО (IFRS) 7, вступившим в силу с 1 января 2007 г.  | 1990 |

| МСБУ 31 | Участие в совместных предприятиях Заменено МСФО (IFRS) 11 и МСФО (IFRS) 12, вступившими в силу с 1 января 2013 г. | 2003* |

| МСФО 32 | Финансовые инструменты: представление | 2003* |

| МСБУ 33 | Прибыль на акцию | 2003* |

| МСФО 34 | Промежуточная финансовая отчетность | 1998 |

| МСФО 35 | Прекращаемая деятельность Заменено МСФО (IFRS) 5, вступившим в силу с 1 января 2005 г. | 1998 |

| МСФО 36 | Обесценение активов | 2004* |

| МСБУ 37 | Резервы, условные обязательства и условные активы | 1998 |

| МСБУ 38 | Нематериальные активы | 2004* |

| МСБУ 39 | Финансовые инструменты: признание и оценка Заменено МСФО (IFRS) 9, если применяется МСФО (IFRS) 9 | 2003* |

| МСФО 40 | Инвестиционная недвижимость | 2003* |

| МСФО 41 | Сельское хозяйство | 2001 |

Примечание

В приведенной выше таблице перечислены самые последние версии (или версии, если решение еще не заменено) каждого решения и дата первоначального выпуска изменений. Если постановление было переиздано под тем же или другим названием, дата, указанная в приведенной выше таблице, является датой переиздания пересмотренного решения (они отмечены звездочкой (*)). В большинство официальных документов также были внесены поправки в рамках проектов Совета по МСФО или Комитета по интерпретации МСФО для последующих поправок, возникающих в связи с другими официальными документами, процессом ежегодных улучшений и другими факторами. На нашей странице для каждого постановления есть полная история постановления, его развитие, поправки и другая информация.

Если постановление было переиздано под тем же или другим названием, дата, указанная в приведенной выше таблице, является датой переиздания пересмотренного решения (они отмечены звездочкой (*)). В большинство официальных документов также были внесены поправки в рамках проектов Совета по МСФО или Комитета по интерпретации МСФО для последующих поправок, возникающих в связи с другими официальными документами, процессом ежегодных улучшений и другими факторами. На нашей странице для каждого постановления есть полная история постановления, его развитие, поправки и другая информация.

Учет электронной торговли 101 + передовой опыт

Когда вы спросите владельца интернет-магазина, что ему больше всего не нравится в работе, большинство ответит: «бухгалтерский учет».

(Если вы тот редкий драгоценный камень, который любит бухгалтерский учет, виртуальные пять вам!)

И все же 41% владельцев малого бизнеса ведут свои бухгалтерские книги без посторонней помощи.

Источник: OnPay

Но вот в чем дело: по мере роста вашего бизнеса в сфере электронной коммерции ваши финансы будут усложняться.Продажи, возвраты, платежи поставщикам, банковские сборы — все входящие и исходящие денежные потоки должны быть должным образом классифицированы, проанализированы, а затем переданы в налоговые органы.

Без надлежащих систем учета вы можете быстро перегрузиться всеми финансовыми данными, с которыми сталкиваетесь.

Кроме того, соедините это с тем, что:

Финансово грамотными являются 19% тех, кто считает себя обладающим высокой финансовой грамотностью.

Мы не хотим отговаривать вас от самостоятельного учета этих данных.

Но мы действительно хотим привлечь ваше внимание. Потому что бухгалтерия важна. Но научиться любить трудно. В этом руководстве мы объясним все, что вам нужно знать об учете электронной коммерции, не опасаясь.

Бухгалтерский учет электронной торговли и бухгалтерский учет: в чем разница?

Давайте начнем с основ и вспомним, кто есть кто в области бухгалтерского учета.

Бухгалтерский учет — это базовая бухгалтерская практика ведения аккуратного учета финансовых документов и транзакций.Цель этой практики — описать и систематизировать состояние ваших финансов.

Ключевые бухгалтерские задачи включают:

- Категоризация транзакций.

- Выставление счетов.

- Сверка счетов.

- Составление балансов.

- Управление расчетом заработной платы.

- Управление дебиторской и кредиторской задолженностью.

Бухгалтерский учет — это практика анализа всех финансовых записей, производимых бухгалтером, для создания финансовых отчетов, моделей и прогнозов.Чтобы вы могли понимать текущий уровень своих финансов и планировать будущее.

К основным бухгалтерским задачам относятся:

- Подготовка скорректированных проводок.

- Аудит финансовой информации.

- Налоговое планирование и отчетность.

- Финансовое прогнозирование и анализ рисков.

- Подготовка финансовых отчетов, отчетов и моделей.

Цель бухгалтерского учета — вооружить вас финансовыми знаниями для принятия более взвешенных деловых решений.

2 типа учета для вашего бизнеса электронной коммерции

В бухгалтерском учете необходима систематизация. Чтобы поддерживать финансовую отчетность электронной коммерции в порядке, вы можете использовать любой из двух типов популярных систем учета.

1. Кассовый учет.

При использовании кассового метода учета вы добавляете новую запись всякий раз, когда наличные деньги поступают на ваш банковский счет или оставляются в качестве расхода. Таким образом, ваши книги отражают всю информацию о транзакциях, хранящуюся в ваших способах оплаты и банковских счетах.

Вот краткий пример кассовой записи:

Продажи | Расход | |

Неделя 1 | +$555 (продажа футболок) | -75$ (стоимость доставки) |

Неделя 2 | +200$ (продажа толстовок) | — $65 (плата за упаковку) |

Всего | 755 $ | 140 $ |

Доход за две недели: 615 долларов США

Учет на основе наличных расчетов — это «стартовый» вариант для большинства малых предприятий электронной коммерции. Потому что это простая в обслуживании система — вы просто сообщаете обо всех движениях денег по мере их возникновения. Кроме того, вы всегда знаете, сколько денег у вас есть прямо сейчас.

Потому что это простая в обслуживании система — вы просто сообщаете обо всех движениях денег по мере их возникновения. Кроме того, вы всегда знаете, сколько денег у вас есть прямо сейчас.

Еще одно преимущество кассового учета заключается в следующем: при составлении отчетности по налогам на прибыль в конце года вам не нужно будет платить подоходный налог с платежей, которые вы еще не получили. Таким образом, ваш налоговый счет может быть меньше.

Кассовый учет работает для:

Однако этот метод учета не является лучшим выбором для крупных операций электронной коммерции, поскольку он не учитывает будущую дебиторскую и кредиторскую задолженность.

В связи с этим избегайте кассового учета, если вы:

- Управляйте бизнесом электронной коммерции с большими запасами и несколькими поставщиками.

- Планируйте подать заявку на финансирование или получить кредит для своего бизнеса.

- Хотите привлечь аудиторов и получить проверенные финансовые отчеты.

2. Метод начисления.

Учет по методу начисления, напротив, предлагает вам записывать каждую продажу или расход, как только они происходят, независимо от того, когда деньги поступят (или уйдут) с вашего банковского счета.

Давайте посмотрим на его образец записи:

Дата | Продажи | Расходы |

Неделя 1 | 2500 долларов США (онлайн-продажи мебели) | 800 долларов США (зарплата субподрядчика, подлежащая уплате 1 ноября) |

Неделя 2 | 5000 долларов США (забрать в магазине, наложенным платежом) | 100 долларов США (стоимость доставки) |

Всего | 7 500 долл. | 900 $ |

США

СШАДоход за две недели: 6600 долларов

Бизнес заработал 2500 долларов на онлайн-продажах.Эти деньги уже поступили на банковский счет. Но этот более крупный чек на 5 тысяч долларов еще не был выплачен и должен быть доставлен на 3-й неделе. То же самое и с расходами — стоимость доставки была оплачена немедленно. Но оплата подрядчику должна быть произведена в следующем месяце, а это означает, что до этого момента на банковском счете все еще будет лежать 800 долларов.

Учет по методу начисления часто называют традиционным методом бухгалтерского учета, поскольку его использует большинство финансовых учреждений. Подумайте о кредиторах, аудиторах, инвесторах, специалистах по налоговому планированию и всех, кто интересуется состоянием финансов вашей компании.

На первый взгляд учет по методу начисления кажется более запутанным, чем учет по кассовому методу. Вы должны думать о деньгах, которые вы еще не заработали (дебиторская задолженность), и вычесть расходы, которые вам еще предстоит понести (кредиторская задолженность).

Но как только вы преодолеете это, эта система учета станет более понятной. Так как он обеспечивает более реалистичное представление о доходах вашего бизнеса каждый месяц. Кроме того, это позволяет делать более точные финансовые прогнозы, поскольку вы принимаете во внимание свои настоящие и будущие финансовые обязательства.

Недостаток учета по методу начисления, однако, заключается в том, что этот способ учета смещает акцент с того, сколько денег у вас есть, на то, сколько денег вы перемещаете. Подсчитывая будущие платежи/расходы, учет по методу начисления может сделать ваши операции более прибыльными, чем они есть на самом деле. Поэтому вам нужно будет более внимательно следить за своим денежным потоком.

Следует ли вам как предпринимателю в сфере электронной коммерции перейти на учет по методу начисления?

Короткий ответ — да. Вам придется принять эту систему учета по мере масштабирования вашей деятельности.Кассовый метод для налоговой отчетности разрешен только для компаний со среднегодовым доходом от роста в размере 5 миллионов долларов или меньше.

Что вам нужно, чтобы начать вести учет для вашего интернет-магазина

Независимо от того, какую систему учета вы выберете в первую очередь, вам необходимо подготовить три вещи:

1. Идентификационный номер налогоплательщика.

Если вы действуете как корпорация или товарищество, вам необходимо запросить идентификационный номер работодателя (EIN) в IRS. Это уникальный 9-значный идентификатор вашей компании, который будет использоваться во всех ваших налоговых документах.Вы можете подать заявку онлайн и сразу же получить ее по электронной почте. Индивидуальные предприниматели могут использовать свой номер социального страхования (SSN) для той же цели.

2. Бизнес счет в банке.

Разделение деловых и личных финансов — первое золотое правило бухгалтерского учета. Откройте специальный банковский счет для вашего интернет-магазина. Настройте бизнес-версии популярных платежных приложений (например, PayPal). И убедитесь, что вы не тратите деньги со своего бизнес-счета на личные нужды (если только они не квалифицируются как вычитаемые деловые расходы).

С другой стороны, вы можете тратить деньги со своего личного счета на покрытие своих деловых расходов. Затем вы можете потребовать их обратно как расходы «из кармана». Опять же, это должны быть разумные деловые расходы. Или вы рискуете получить нормативный допрос.

3. Бухгалтерское программное обеспечение.

Бухгалтерские приложения и онлайн-сервисы могут сэкономить массу времени на учете продаж, управлении расходами, создании отчетов и других бухгалтерских задачах. Вот почему 50% малых предприятий используют их.

Источник: OnPay

Популярные бухгалтерские приложения для небольших интернет-магазинов:

5 важных задач по учету электронной торговли, с которых нужно начать

Со всеми инструментами, давайте взглянем на ключевые бухгалтерские задачи, которые вам нужно будет выполнять еженедельно/ежемесячно:

- Классифицировать все транзакции.

- Ведите бизнес-бюджет.

- Будьте в курсе налогов.

- Различайте возвраты и возвратные платежи.

- Практикуйте аккуратное ведение записей.

Внимательное отношение к каждому из них поможет вам понять свой денежный поток и подготовиться к налоговому сезону.

Категоризация всех ваших транзакций

Категоризация транзакций является базовой практикой бухгалтерского учета электронной торговли. Вы должны отмечать каждую транзакцию в своем отчете о движении денежных средств как доход или расход. Большинство бухгалтерских приложений автоматически сортируют транзакции за вас, поэтому вам следует просто просмотреть их и назначить правильные дополнительные категории (например,г. зарплата, маркетинг, прибыль и т. д.).

Классификация транзакций поможет вам оценить:

- Регулярные и разовые расходы

- Ежемесячный доход

Затем вы можете использовать эти цифры для оценки отчета о прибылях и убытках в Интернете, планирования налогов и составления бюджета предприятия.

Поддерживайте свой бизнес-бюджет

Бизнес-бюджет — это сумма всех ваших деловых расходов и других финансовых обязательств, аккуратно суммированных и сопоставленных с вашими регулярными доходами.Общее число говорит вам, сколько денег вам нужно для безубыточности или получения прибыли.

Цель бюджета — помочь вам:

- Следите за своими денежными потоками.

- Будьте в курсе всех повторяющихся и незапланированных расходов.

- Знайте, когда раскошелиться, а когда дать задний ход.

- Откладывайте доход на черный день (и налоги).

- Избегайте или уменьшайте деловые долги.

- Сосредоточьтесь на долгосрочных финансовых целях.

Учитывая, что 2020 год был непростым для малого бизнеса в сфере электронной коммерции, составление бюджета может стать хорошей практикой, которой стоит придерживаться.Вот как:

1. Проанализируйте свой денежный поток.

Для эффективного составления бюджета вам необходимо знать, когда и куда уходят ваши деньги и сколько регулярно поступает.

Сначала запишите свои расходы, так как большинство из них будут повторяться. Обратите внимание, сколько вы тратите на:

- Покупка инвентаря.

- Платежи поставщикам.

- Заработная плата сотрудников/субподрядчиков.

- Упаковка и обращение.

- Почтовые расходы и доставка.

- Комиссия за обработку платежа.

- Бизнес-банкинг.

- Программное обеспечение, приложения, подписки.

- Хостинг сайтов.

- Реклама.

- Налоги.

- Возврат/возврат.

Затем учтите (не)запланированные разовые расходы. Общее число, которое вы получите, является базовым планом вашего бюджета — сумма, которую вы должны ежемесячно обеспечивать безубыточностью.

Поскольку объемы продаж в электронной торговле могут меняться зигзагами из-за колебаний цен, изменений спроса, сезонности и других рыночных условий, ваши доходы могут колебаться.Таким образом, у вас могут быть месяцы с отрицательным денежным потоком — когда вы зарабатываете меньше, чем тратите.

Это еще одна причина иметь бюджет и откладывать дополнительный доход.

2. Создайте калькулятор недельного бюджета.

Чтобы поддерживать положительный денежный поток, особенно на ранних стадиях роста, вам нужно помнить о каждом потраченном центе.

Один из способов сделать это — создать отдельные «карманы с наличными» для разных категорий еженедельных расходов и регулярно обновлять их.Таким образом, вы будете точно знать, сколько вы потратили, и сможете сократить ненужные расходы в течение следующей недели.

Вы можете вести аналогичную электронную таблицу, в которой перечислите все свои расходы и еженедельные доходы, чтобы оценить динамику вашего денежного потока:

Неделя 1 | Неделя 2 | Неделя 3 | |

Инвентарь | 1300 долларов | 300 долларов | 800 долларов |

Обработка платежей | $55 | $55 | $55 |

Доставка | 25 $ | $55 | 95 $ |

Реклама | 500 долларов | $0 | 200 долларов |

Незапланированные расходы | 150 долларов (возврат) | $0 | 500 долларов США (подрядчик) |

Выручка (до налогообложения) | 1500 долларов | 1800 долларов | 3500 долларов США |

Денежный поток | – 530 долларов США | +1390$ | +1850$ |

Будьте в курсе налогов

Владельцы бизнеса в сфере электронной коммерции должны помнить о двух налоговых категориях — подоходном налоге с бизнеса и налоге с продаж.

Навигация по налогам с продаж может быть сложной задачей, поскольку вам необходимо учитывать оба фактора:

- Налоги с продаж на уровне штата (взимаются в 45 штатах и округе Колумбия).

- Местные налоги с продаж (взимаются в 38 штатах).

Источник: Налоговый фонд

1. Убедитесь, что ваши налоговые ставки верны для клиентов.

В зависимости от того, какую платформу электронной коммерции вы используете для своего магазина, вы можете добавить все налоги с продаж вручную в форму оформления заказа или рассчитать их автоматически на основе адреса доставки покупателя.Второй вариант менее подвержен ошибкам.

2. Уплачивайте предполагаемые ежеквартальные налоги на бизнес.

Ожидается, что все предприятия электронной коммерции, у которых к концу года задолженность по налогам превысит 1000 долларов США, должны будут производить расчетные налоговые платежи ежеквартально. IRS рассчитывает ваши взносы на основе последней декларации и ожидает оплаты в соответствии с календарем.

3. Заполните налоги с продаж.

Вам необходимо вести четкие записи о том, что вы собрали налог с продаж по каждому счету клиента. Все эти записи должны быть заполнены в вашей местной налоговой юрисдикции в установленный срок.Частота заполнения варьируется от штата к штату, но обычно это происходит в середине или конце каждого месяца.

Различие между возвратами и возвратными платежами

Возвраты клиентов и возвратные платежи — это два разных типа расходов, которые требуют отдельного учета.

1. Возврат в магазин.

Интернет-магазины могут иметь одну или несколько политик возврата, и это должно отражаться в вашем учете:

- Кредит магазина: Запишите первоначальную транзакцию как расход и добавьте ее в список кредиторской задолженности.

- Полный возврат средств: После того, как продукт вернется к вам, отнесите транзакцию возврата к категории «Возвраты и льготы» и вычтите ее непосредственно из дохода.

2. Отказ магазина.

Возвратные платежи происходят, когда клиент оспаривает транзакцию в своем банке, утверждая, что она была мошеннической. К сожалению, на такое «дружеское мошенничество» приходится от 40% до 80% всех убытков от мошенничества среди интернет-магазинов.

Классифицируйте все возвратные платежи как «Возвраты и скидки.Кроме того, если возвратный платеж включал дополнительную плату, отметьте ее как деловые расходы.

Практика точного ведения документации для вашего интернет-магазина

Бухгалтерский учет — это искусство ведения финансовых записей, которые рассказывают полную финансовую историю вашего бизнеса (для себя и всех, кто спросит).

Поскольку вы самостоятельно отчитываетесь перед властями о своих финансовых отчетах и налогах, вам необходимо иметь доказательства всех ваших заявлений. Это означает, что вы должны хранить следующие записи для учета вашей электронной коммерции:

- Квитанции, счета и накладные.

- Аннулированные и возвращенные чеки.

- Предыдущие налоговые декларации.

- W2 и формы 1099.

- Банковский счет, выписки по дебетовой/кредитной карте.

- Выписки со счетов из онлайн-платежных кошельков.

- Записи о доходах с вашей платформы электронной коммерции, такой как BigCommerce.

Все эти записи должны храниться не менее 3 лет.

Кажется много? Что ж, лучше всего доплатить за облачное хранилище, а затем столкнуться с возможными штрафами, если вы не сможете подтвердить свои финансовые требования во время проверки.

3 кратких передовых метода бухгалтерского учета, которые следует помнить

Выполнение этих пяти бухгалтерских задач для вашего интернет-магазина может быть утомительным, особенно когда вы только начинаете.

Помните: вам не нужно входить в режим финансового гуру и пытаться создавать причудливые прогнозы денежных потоков или использовать многоступенчатые формулы для расчета индекса прибыльности.

Бухгалтерский учет должен быть простым и точным:

1. Прогноз основных расходов.

Ведите прямой учет всех регулярных кредиторских задолженностей вместе с таблицей еженедельного бюджета в формате Excel.Таким образом, вы всегда будете знать свои взносы и сможете работать с оставшимся доходом, чтобы покрыть более крупные расходы — новое здание склада, больше рекламы или дополнительный инвентарь.

2. Отложите деньги (и время) на налоги.

Налоговый сезон может быть беспокойным, если вы придете небрежно. Треть владельцев малого бизнеса тратит более 80 часов (= две рабочие недели) в год на подготовку своих федеральных налоговых деклараций. Ваша приверженность аккуратному ведению записей в течение года окупится с лихвой.

Что касается денег, откладывайте 30-40% своего дохода от бизнеса на налоговые платежи в конце года.

3. Контролируйте управление запасами.

Сектор розничной торговли США несет убытки в размере 50 миллиардов долларов в год из-за недвижимого товарного запаса. Не суммируйте эти цифры, так как ненужное накопление запасов повлияет на вашу ликвидность и плохо отразится на всех ваших активах и вашей прибыли.

Не суммируйте эти цифры, так как ненужное накопление запасов повлияет на вашу ликвидность и плохо отразится на всех ваших активах и вашей прибыли.

То же самое касается сырья — не поддавайтесь искушению перекупить, если вы не знаете, что можете использовать все запасы.Затраты на хранение в конечном итоге превысят любую оптовую скидку, которую вы получаете.

Для выполнения бережливых операций установите минимальный и максимальный объем запасов, которые вы можете хранить, исходя из ваших бюджетов и прогнозов движения денежных средств.

Две распространенные проблемы учета электронной торговли, которые необходимо учитывать

Чтобы стать еще лучше в работе со своими учетными записями, не поддавайтесь на следующие действия:

1. Ждать до последней минуты, чтобы просмотреть финансовые отчеты.

Не откладывайте категоризацию расходов на конец месяца или, что еще хуже, на конец отчетного года.С тысячами записей, которые нужно просеять, вы упустите что-то важное. Это может быть что-то незначительное, например, невостребованный вычет. Или серьезное упущение, которое может потребовать исправления в ваших налоговых декларациях.

Это может быть что-то незначительное, например, невостребованный вычет. Или серьезное упущение, которое может потребовать исправления в ваших налоговых декларациях.

Чем заняться вместо этого: Выделите 2-3 часа каждый месяц, когда вы садитесь и просматриваете все финансовые документы, систематизируете их по категориям, а затем проводите выверку банковского счета.

2. Пропущены ошибки (из-за нехватки времени).

Когда вы делаете свои книги в спешке, в них могут закрасться ошибки.Наличие ошибок в бухгалтерских записях может повлиять на ваши финансовые прогнозы и привести к финансовым потерям. Если их оставить без присмотра, они могут перейти на ваши налоговые заполнения. Затем вам нужно будет подать уточненную налоговую декларацию. Что опять же, не самое веселое занятие.

Что делать вместо этого: Автоматизируйте бухгалтерский учет, чтобы избежать ошибок и несоответствий, допущенных вручную. Получив бюджет, наймите финансового директора (CFO), CPA (дипломированного бухгалтера) или штатного бухгалтера по электронной торговле, который поможет вам с налоговой отчетностью.

Подведение итогов

Вам не нужно быть сертифицированным бухгалтером, чтобы контролировать свои финансы в электронной торговле.

Имея правильную систему бухгалтерского учета, вспомогательное приложение для бухгалтерского учета и надлежащее усердие, вы сможете хорошо освоить свой бухгалтерский учет и научиться любить практику анализа своих финансов. Особенно, когда эти идеи приводят к более высокому доходу!

Отчеты и формы — NIU

Важное примечание: авг.27 октября 2021 г. ссылки в указателе организационных отчетов были обновлены, чтобы отразить новые местоположения отчетов в связи с перемещением отчетов отделов и департаментов университета. Если вы используете ярлыки на рабочем столе, избранное в браузере, сетевые ссылки или подключенные диски, вам может потребоваться обновить эти ссылки с помощью обновленного указателя организационных отчетов.

Если пользователь входит только на свою локальную рабочую станцию или входит в домен, отличный от NIUNT, при первоначальном доступе к каталогу отчетов пользователю будет предложено войти в систему.

У всех пользователей есть Windows NIUNT, управляемый DoIT. Если у вас возникли проблемы с доступом, обратитесь в службу поддержки.

DoIT предоставляет функцию проверки пароля в системе самообслуживания паролей.

Возможно, вам потребуется посетить страницу учетных записей DoIT и изменить свой пароль в соответствии со спецификациями паролей DoIT, чтобы принудительно выполнить синхронизацию паролей и убедиться, что пароль соответствует рекомендациям DoIT. Пользователи могут обратиться в службу поддержки по телефону 815-753-8100, чтобы получить помощь в отношении своего идентификатора входа в систему NIU и пароля.

Информация о публикации последнего отчета

- Указательный документ организационного отчета и связанные каталоги финансовых отчетов WEB были обновлены, чтобы отразить новую структуру университета на момент закрытия рабочего дня в среду, 27 августа 2021 г.

- Сводка по периоду 6 за 2022 финансовый год, сведения о периоде, обязательства, дебиторская задолженность, кадровые ресурсы и подробные отчеты о текущем бюджете с информацией о деятельности, опубликованной до 15 декабря 2021 года, были добавлены в Интернет 15 декабря 2021 года в 21:45.

- Сводка за период 5 за 2022 финансовый год, сведения о периоде, обязательства, дебиторская задолженность, кадровые ресурсы и подробные отчеты о текущем бюджете с информацией о деятельности, опубликованной до 9 декабря 2021 года, были добавлены в Интернет 9 декабря 2021 года в 21:45.м.

- Сводка по периоду 4 за 2022 финансовый год, сведения о периоде, обязательства, дебиторская задолженность, кадровые ресурсы и подробные отчеты о текущем бюджете с информацией о деятельности, опубликованной до 9 ноября 2021 года, были добавлены в Интернет 9 ноября 2021 года в 21:40.

- Сводка по периоду 3 за 2022 финансовый год, сведения о периоде, обязательства, дебиторская задолженность, кадровые ресурсы и подробные отчеты о текущем бюджете с информацией о деятельности, опубликованной до 24 сентября 2021 года, были добавлены в Интернет 25 сентября 2021 года в 15:30.

- Сводка по периоду 2 за 2022 финансовый год, сведения о периоде, обязательства, дебиторская задолженность, кадровые ресурсы и подробные отчеты о текущем бюджете с информацией о деятельности, опубликованной до 09.09.21, были добавлены в Интернет 09.09.2021 в 21:30.м.

- Всем файлам присваиваются отличительные имена в пределах 21-символьного ограничения имени веб-файла. Ниже приведены соглашения об именах отчетов:

Указатель организационных отчетов ( Последнее обновление 27 августа 2021 г. )

Для загрузки этих файлов требуется вход в систему с использованием идентификатора преподавателя/сотрудника NIU или идентификатора студента и пароля.

Сохранение файлов и доступ к ним

- Щелкните имя нужной формы.

- При появлении запроса сохраните его на диск , перейдите в соответствующую папку, чтобы сохранить файл, и сохраните его.

- Сверните браузер и перейдите в папку, в которой сохранен файл.

- Дважды щелкните файл, чтобы запустить Excel и загрузить форму.

В зависимости от разрешения видео и характеристик принтера могут потребоваться некоторые корректировки и незначительная настройка страницы для вашей конкретной рабочей станции и принтера(ов).

Общие примечания относительно форм

- Для доступа к файлам Word или Excel используйте Office 2000, Office XP или Office 2003.Уровень безопасности макросов для Office 2000, XP или 2003 должен быть установлен на Средний, чтобы формы работали правильно.

- Для браузера Internet Explorer 6.0 и более поздних версий формы можно открывать и заполнять в браузере. Кнопки макроса полностью функциональны в браузере. Обязательно сохраните заполненную форму для своих записей.

- Для версий PDF в вашей системе должен быть установлен Adobe Acrobat Reader 5.0 или более поздней версии.

Загрузите последнюю версию Adobe Acrobat.

Бухгалтерские вопросы | Бухгалтерские услуги

Какие отчетные периоды существуют?

Отчетные периоды:

- Период 1 — июль.

- Период 2 — август.

- Период 3 — сентябрь.

- Период 4 — октябрь.

- Период 5 — ноябрь.

- Период 6 — декабрь.

- Период 7 — январь.

- Период 8 — февраль.

- Период 9 — март.

- Период 10 — апрель.

- Период 11 — май.

- Период 12 — июнь.

- Период 998 – это корректирующие проводки на конец года только для использования бухгалтерскими услугами.

- Период 000 — это перенос итогов с одного года на следующий.

Какие бывают фонды?

Описания фондов:

- Общий фонд (11) — операционный фонд Университета Западного Мичигана; расходы – это в основном заработная плата, оборудование, телекоммуникации, расходные материалы; доходы — это государственные ассигнования и плата за обучение — они отфильтровываются по отделам через бюджет.

- Целевые фонды (23 и 24) – ведомственная хозрасчетная деятельность; источником финансирования должна быть деятельность ведомства, а не общий фонд или поддерживаемый грантовый фонд. Доход Фонда 24 — это дарственные деньги, переданные через Фонд.

- Расходные материалы с ограничениями (21, 25-30, 50 и 59) — накладываются ограничения на использование средств; Фонд 21 представляет собой дары, используемые для управления стипендиями/помощью; Фонды 25-30, 50 и 59 представляют собой доходы, полученные за счет грантов и контрактов для конкретной цели.

- Студенческий кредит (31) – счета краткосрочных студенческих кредитов; доход поступает из разных мест и после создания действует как возобновляемый ссудный фонд.

- Аннуитет и пожизненный доход (32) — содержит безотзывные запланированные подарки от доноров, когда доход от подаренного актива Университету откладывается до смерти дарителя (или оставшегося в живых бенефициара).

- Вспомогательная деятельность (41–46) — ведется для учета приносящей доход, в значительной степени самоокупаемой деятельности университета, которая оказывает услуги, но сама не является образовательной деятельностью (например, спорт, медицинский центр, книжный магазин, аудитория Миллера, физическое предприятие). , Корпус).

- Агентство (51 и 52) — фонд, удерживаемый Университетом от имени организаций, связанных с Университетом (например, счета выпускников, студенческие организации).

- Foundations (54 и 56) — счета пожертвований Университету (54 = Фонд Университета Западного Мичигана; 56 = Фонд бумажных технологий).

- Страхование и льготы (55) — содержит пенсионные и страховые программы для сотрудников.

- Завод (61, 63, 64 и 65) — учет физической собственности университета и соответствующей задолженности.

Могу ли я перевести средства с 11 до 23?

Только в особых случаях:

- Определенный расход был ошибочно отнесен к неправильному отделу, после чего расход может быть перемещен между ними.

- Обычно деньги фонда 11 должны быть потрачены на расходы фонда 11, вы не будете переводить их в другие фонды для других целей.

Когда я могу внести деньги в фонд 24?

- Все подарки должны проходить через Фонд Университета Западного Мичигана в натуральной и денежной форме.В августе и феврале фонд передает ведомствам подарки.

- Подарки в натуральной форме — это подарки, отличные от денежных средств, такие как товары или услуги.

- Даритель указывает факультет университета.

- Подарки университету обычно имеют определенную цель и могут быть использованы только для этой цели.

Что такое отдел (центр затрат)?

- Семизначный номер.

- Номер, идентифицирующий ваш отдел.

- Здесь отделы регистрируют доходы и расходы.

Как создать новый отдел (центр затрат)?

- Заполните форму «Установка номера отдела» на странице форм и документов.

- Для администратора отдела укажите лицо, которое будет нести ответственность за деятельность по счету и финансирование.

- Некоторые отделы получают финансовые отчеты от бухгалтерских служб. Поле «Добавить в отчет на конец месяца» сообщает нам, следует ли добавить ваш новый отдел в один из этих отчетов. Если да, укажите название отчета(ов), в который вы хотите его добавить.Если вы не получаете финансовые отчеты от Бухгалтерских служб, пропустите это поле.

- Пожалуйста, отправьте заполненную форму в бухгалтерию. Факс: (269) 387-4297, почтовый ящик 5207.

Что такое учетная запись (код объекта)?

- Четырехзначный номер.

- Идентифицирует операции с доходами, расходами, активами, обязательствами и акциями.

- Чаще всего используется отдельными отделами для транзакций доходов и расходов.

Какие существуют типы счетов?

Описания учетных записей:

- 1xxx — Актив (что-то, что имеет экономическую ценность, материальную или нематериальную, деньги, дебиторскую задолженность или землю).).

- 2xxx — Актив (Незавершенное строительство — только фонд 63. ).

- 3xxx — Расходы на заработную плату.

- 4xxx — Прочие расходы.

- 6xxx — Ответственность (долги университета, кредиторская задолженность и долгосрочная задолженность).

- 7xxx—Ответственность.

- 8xxx—Доход.

- 9xxx — Остаток средств.

).

).Полный список счетов можно найти в главной книге на главной веб-странице в разделе списка счетов.

Что такое дебет и кредит?

Дебет — это положительное число, а кредит — отрицательное число.Расходы обычно имеют дебетовое сальдо, а доходы – кредитовое сальдо.

Какие счета следует использовать для покупки оборудования?

Аккаунт, используемый для покупки оборудования:

- 4452 — Программное обеспечение — Все программное обеспечение должно оплачиваться с этого счета независимо от его стоимости.

- 4865—Технические инициативы—Компьютеры и сопутствующее оборудование стоимостью менее 5000 долларов США, которые не приобретаются с помощью карты закупок или через веб-сайт закупок технологий.

- 4997 — Внутреннее сервисное оборудование стоимостью менее 5000 долларов США — Технологии Покупки на веб-сайте на сумму менее 5000 долларов США.

- 4481 — Товары для офиса — Оборудование стоимостью менее 5000 долларов США.

- 4850 — Оборудование стоимостью не менее 5000 долларов США — Оборудование стоимостью не менее 5000 долларов США.

- 8980—Прочие доходы—Доходы, полученные от продажи оборудования.

Зачем мне использовать учетные записи передачи/поддержки (4995/8995)?

Описание учетной записи переноса/поддержки:

- Перемещение или перевод денег между фондами и/или отделами.

- Должны использоваться вместе — дебет на 4995 требует зачисления на 8995.

- При вводе одностороннего переноса/поддержки возникает ошибка.

- Расход остается на счете по месту его возникновения.

- Поддержка отображается как доход в счете передачи/поддержки.

- 4995/8995 используется для перевода средств из одного отдела в другой.

Что такое счет 9200 (остаток средств)?

Счет 9200 используется только для переноса баланса из одного года в другой. Пожалуйста, не используйте 9200 при вводе записей журнала.

Оглавление бухгалтерского учета Фрэнка Вуда 1

Оглавление бухгалтерского учета Фрэнка Вуда 1Оглавление бухгалтерского учета Фрэнка Вуда 1 / Фрэнк Вуд и Алан Сангстер.

Библиографическая запись и ссылки на соответствующую информацию, доступную в каталоге Библиотеки Конгресса.

Примечание: Данные о содержимом создаются автоматически на основе предварительной публикации, предоставленной издателем. Содержание может отличаться от печатной книги, быть неполным или содержать другую кодировку.

Содержимое Примечания для учителей и лекторов xiii Примечания для студентов xv Введение в двойную бухгалтерию 1 Уравнение бухгалтерского учета и бухгалтерский баланс 3 2 Система двойной записи для активов, обязательств и капитала 18 3 Инвентарь 28 4 Влияние прибыли или убытка на капитал и система двойной записи расходов и доходов 39 5 Балансировочные счета 50 6 Пробный баланс 59 Финансовая отчетность индивидуальных предпринимателей 7 Отчеты о прибылях и убытках: введение 73 8 Бухгалтерские балансы 85 9 Отчеты о прибылях и убытках и балансы: дополнительные соображения 93 10 Учетные концепции и допущения 106 Книги оригинальной записи 11 Книги первичных записей и бухгалтерские книги 121 12 Банковская система Великобритании 127 13 Кассовые книги 138 14 Книга дней продаж и книга продаж 155 15 Ежедневник покупок и книга покупок 164 16 Книги возврата 170 17 Журнал 182 18 Аналитическая книга мелкой кассы и система авансовых платежей 193 19 Налог на добавленную стоимость 202 20 столбцов дневных книг 220 21 Оплата труда 228 22 Компьютеры и бухгалтерия 236 23 Компьютеризированные системы учета 246 Корректировки финансовой отчетности 24 Капитальные затраты и доходы 261 25 Безнадежные долги, резерв по сомнительным долгам и резервы на скидки по дебиторской задолженности 271 26 Амортизация внеоборотных активов: сущность и расчеты 286 27 Двойная запись амортизации 299 28 Начисления и предоплаты и прочие корректировки финансовой отчетности 321 29 Оценка запасов 342 30 Банковские выверки 357 31 Контрольные счета 370 32 Ошибки, не влияющие на балансировку пробного баланса 384 33 Саспенс-счета и ошибки 392 Вопросы по сценарию 410 Специальные учетные процедуры 34 Введение в бухгалтерские коэффициенты 417 35 Однократная запись и неполные записи 429 36 Счета приходов и платежей и счета доходов и расходов 449 37 Производственные счета 463 38 Ведомственные счета 482 39 Отчеты о движении денежных средств 490 40 счетов совместного предприятия 505 Партнерские счета и счета компаний 41 Партнерские счета: введение 515 42 Деловая репутация для индивидуальных предпринимателей и товариществ 533 43 Переоценка активов товарищества 548 44 Прекращение партнерства 556 45 Введение в финансовую отчетность обществ с ограниченной ответственностью 576 46 Покупка существующих товариществ и предприятий индивидуальных предпринимателей 608 Введение в финансовый анализ 47 Введение в анализ и интерпретацию бухгалтерской отчетности 623 Введение в управленческий учет 48 Введение в управленческий учет 657 Приложения 1 Ответы на контрольные вопросы 667 2 Ответа на вопросы с несколькими вариантами ответов 739 3 Глоссарий 740 Индекс 751

Библиотека Конгресса Тематические заголовки для этой публикации:

Бухгалтерский учет.

Безопасность | Стеклянная дверь

Пожалуйста, подождите, пока мы проверим, что вы реальный человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, отправьте электронное письмо чтобы сообщить нам, что у вас возникли проблемы.

Veuillez терпеливейший кулон Que Nous vérifions Que Vous êtes une personne réelle. Votre contenu s’affichera bientôt. Si vous continuez à voir ce сообщение, связаться с нами по адресу Pour nous faire part du problème.

Bitte warten Sie, während wir überprüfen, dass Sie wirklich ein Mensch sind.Ихр Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, Информировать Sie uns darüber bitte по электронной почте и .

Эвен Гедульд А.У.Б. terwijl мы verifiëren u een человек согнуты. Uw содержание wordt бинненкорт вергегевен. Als u dit bericht blijft zien, stuur dan een электронная почта naar om ons te informeren по поводу ваших проблем.

Espera mientras verificamos Que eres una persona real. Tu contenido se sostrará

кратко. Si continúas recibiendo este mensaje, информация о проблемах enviando

электронная коррекция

.

Tu contenido se sostrará

кратко. Si continúas recibiendo este mensaje, информация о проблемах enviando

электронная коррекция

.

Espera mientras verificamos Que eres una persona real. Tu contenido aparecerá en краткий Si continúas viendo este mensaje, envía un correo electronico a пункт informarnos Que Tienes Problemas.

Aguarde enquanto confirmamos que você é uma pessoa de verdade. Сеу контеудо será exibido em breve. Caso continue recebendo esta mensagem, envie um e-mail para Para Nos Informar Sobre O Problema.

Attendi mentre verificiamo che sei una persona reale.Il tuo contenuto verra кратко визуализировать. Se continui a visualizzare questo message, invia удалить все сообщения по электронной почте indirizzo для информирования о проблеме.

Пожалуйста, включите Cookies и перезагрузите страницу.

Этот процесс выполняется автоматически.