Отражение активов и обязательств по налогу на прибыль в финансовой отчетности Общий раздел Положение (стандарт) бухгалтерского учета 17 «Налог на прибыль» | Нормативная база Украины

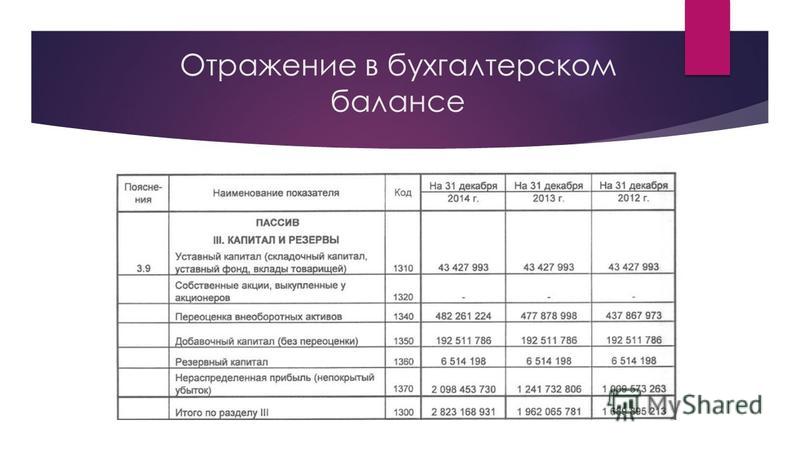

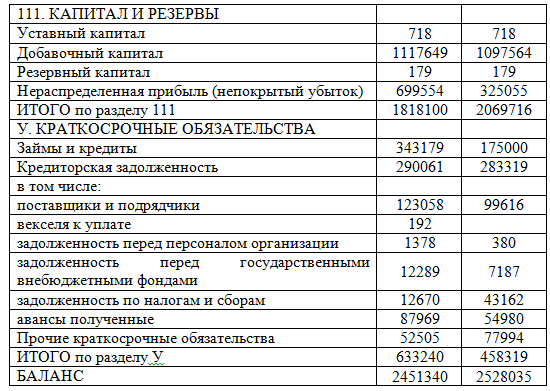

14. Дебиторская задолженность и обязательства по текущему налогу на прибыль отражаются в балансе отдельными статьями оборотных активов и текущих обязательств.

Отсроченные налоговые активы и отсроченные налоговые обязательства отражаются в балансе отдельными статьями необоротных активов и долгосрочных обязательств.

15. В промежуточной финансовой отчетности отсроченные налоговые активы и отсроченные налоговые обязательства могут приводиться в балансе в сумме указанных активов и обязательств, которые определены на 31 декабря предыдущего года без их исчисления на дату промежуточной финансовой отчетности. В таких случаях в статье «Расходы (доход) по налогу на прибыль» промежуточного Отчета о финансовых результатах (Отчета о совокупном доходе) приводится только сумма текущего налога на прибыль, а на дату годового баланса в бухгалтерском учете и финансовой отчетности осуществляется соответствующая корректировка (увеличение, уменьшение) суммы расходов по налогу на прибыль с учетом изменений отсроченных налоговых активов и отсроченных налоговых обязательств за отчетный год.

16. Дебиторская задолженность и обязательства по текущему налогу на прибыль свертываются, если погашение обязательства состоится зачетом этой дебиторской задолженности.

В консолидированном балансе дебиторская задолженность и обязательства по текущему налогу на прибыль отражаются развернуто.

17. Отсроченные налоговые активы и отсроченные налоговые обязательства свертываются, если уплата налога на прибыль контролируется одним и тем же налоговым органом.

В консолидированном балансе отсроченные налоговые активы и отсроченные налоговые обязательства отражаются развернуто.

18. Расходы (доход) по налогу на прибыль отражаются в статье «Расходы (доход) по налогу на прибыль» Отчета о финансовых результатах (Отчета о совокупном доходе). Расходы по налогу на прибыль отражаются в скобках. При определении финансового результата на сумму дохода уменьшается убыток до налогообложения.

Распределение прибыли на участника ООО в 2021 году

Компания может распределить прибыль участнику, если на дату принятия решения о распределении прибыли он уже был участником Компании.

В указанном кейсе Компания имеет право распределить долю прибыли за 2020 г., участнику-физлицу, запись об участии которого была внесена в ЕГРЮЛ в 2021 г.

Процедура распределения прибыли ООО закреплена в ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ)

ООО вправе ежеквартально, раз в полгода или раз в год решать, как распределить свою чистую прибыль между его участниками (п. 1 ст. 28 Закона № 14-ФЗ). Решение о распределяемой между участниками общества прибыли принимается общим собранием участников ООО.

Доля прибыли выплачивается участнику при соблюдении следующих условий:

- общество получило чистую прибыль;

- лицо, в адрес которого распределяется прибыль, является участником ООО;

- решение о распределении принято общим собранием участников;

- на момент решения о распределении прибыли у организации отсутствуют обстоятельства, отмеченные в ст.

29 Закона № 14-ФЗ.

29 Закона № 14-ФЗ.

29 Закона № 14-ФЗ.

29 Закона № 14-ФЗ.Выплата доли прибыли участнику осуществляется из чистой прибыли общества (п. 1 ст. 28 Закона № 14-ФЗ). В Законе № 14-ФЗ нет порядка определения чистой прибыли, однако данное понятие применяется в законодательстве о бухучете.

Так, бухгалтерская прибыль (убыток) — конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н).

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), иными словами — конечный финансовый результат, обнаруженный в отчетном периоде, за вычетом установленных в соответствии с законодательством РФ налогов и других подобных обязательных платежей, включая санкции за несоблюдение налоговых норм (п.

При этом строка «Нераспределенная прибыль (непокрытый убыток) Бухгалтерского баланса не содержит разделения на периоды времени, в течение которых была накоплена прибыль, а также источники возникновения данной прибыли (п. 20 ПБУ 4/99 «Бухгалтерская отчётность организации»).

В постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015 арбитры указали, что действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Нераспределенная прибыль, отраженная в бухгалтерском балансе, по своему экономическому смыслу представляет собой накопленную чистую прибыль общества, которую можно распределить между участниками независимо от периода возникновения.

Участники общества вправе участвовать в распределении прибыли (п. 1 ст. 8 Закона № 14-ФЗ). Доля или часть доли в уставном капитале общества переходит к ее приобретателю с момента внесения соответствующей записи в ЕГРЮЛ (п. 12 статьи 21 Закона № 14-ФЗ).

С учетом положений ст. 28 Закона № 14-ФЗ право на получение прибыли имеют участники, владеющие долей в уставном капитале общества на момент принятия общим собранием решения о распределении прибыли. Похожей точки зрения придерживаются и суды (определение ВАС РФ от 08.11.2010 № ВАС-14288/10 по делу № А21-7726/2009, постановление ФАС СЗО от 23.03.2009 по делу № А56-11686/2008).

Закон № 14-ФЗ не ставит правомерность распределения части прибыли в зависимость от того, обладал ли участник долей в уставном капитале общества на момент получения распределяемой чистой прибыли.

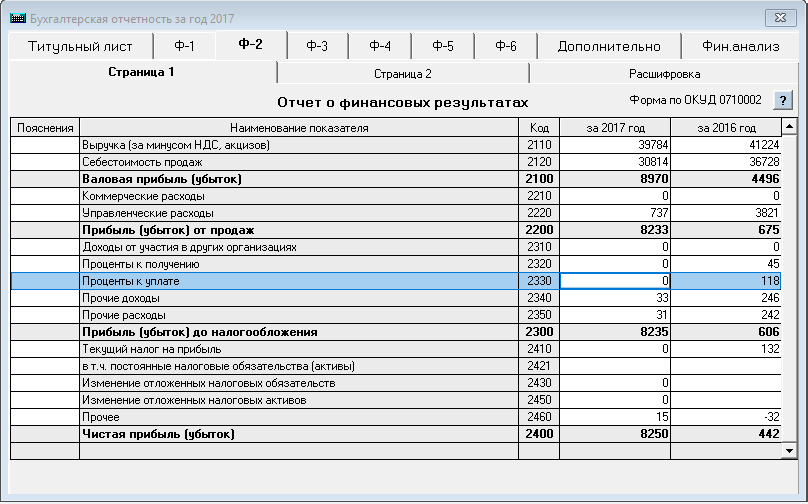

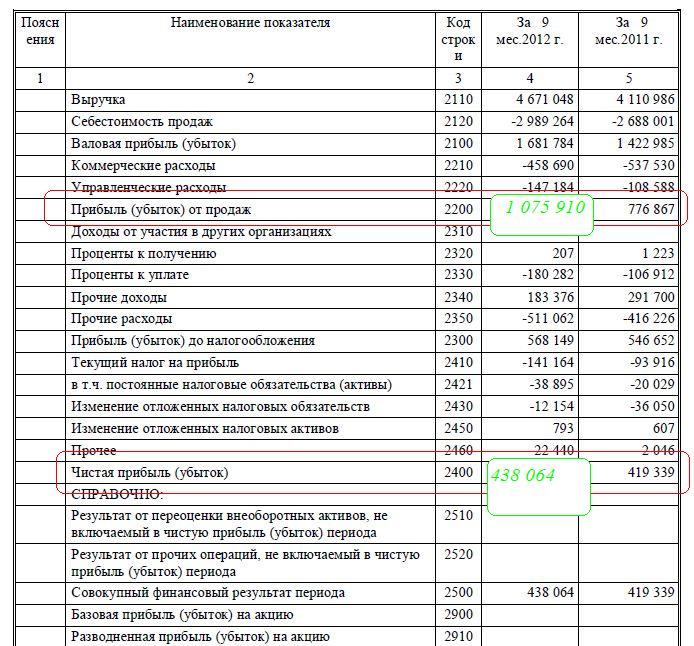

Отчет о прибылях и убытках

Бухгалтерский учет20. 01.2020

01.2020

18923

Отчетом о прибылях и убытках (ОПУ) называют один из наиболее распространенных способов оценки состояния дел на предприятии. Принято считать, что наиболее полную информацию о финансовом состоянии организации дают Бухгалтерский баланс и Отчет о прибылях и убытках. Баланс дает представление о наличии материальных активов в собственности предприятия. ОПУ показывает результат использования этих активов и прочих аспектов деятельности, т.е. прибыль или убыток. Отчет о прибылях и убытках составляется нарастающим итогом за определенный период. Полученные результаты принято сравнивать с аналогичными периодами в прошлом. Как правило, сравниваемые отрезки времени должны быть равны по длительности и другим значимым условиям.

Основной информацией Отчета считаются данные по:

- прибыли или убытку организации в целом;

- прибыли или убытку по каждому из основных видов деятельности и от прочих операций;

- источникам доходов;

- направлениям расходов.

Составление Отчета о прибыли и убытках

Отчет о прибылях и убытках — документ составляемый бухгалтерией предприятия согласно принятым учетным правилам. Процесс составления ОПУ можно представить как своего рода документальную пирамиду. На нижнем уровне располагаются первичные бухгалтерские документы. Их больше всего, они могут быть прямо не связаны между собой, каждый документ отражает конкретные операции. Следующим уровнем будет система бухгалтерских счетов. Здесь первичные данные разделяются на категории исходя из характера отраженных процессов. Происходит сложение сумм однотипных операций, и распределение итоговых цифр по конкретным счетам. На основе счетов формируется итоговый документ, а именно — Отчет о прибылях и убытках. Кроме обобщения и сложения, в ОПУ производится сальдирование итоговых цифр. Проще всего описать это как разность некоторых показателей. Например: конечная прибыль или убыток – результат вычитания общей суммы расходов из общей суммы доходов. Аналогично считается итог по отдельным статьям:

- валовая прибыль = выручка – себестоимость — налоги, включаемые в выручку;

- прибыль от основной деятельности = выручка от основной деятельности – расходы на основную деятельность;

- чистая прибыль = прибыль до уплаты налогов – налоги.

Такие расчеты могут производиться и по другим статьям Отчета в зависимости от требований к учету.

Методика составления ОПУ определяется, первую очередь, спецификой деятельности организации. Это выражается в детализации данных по значимым для предприятия аспектам, обобщении малозначительных моментов и удалении из отчета разделов, не содержащих информации.

Анализ и использование данных ОПУ

Чтобы лучше понять значение ОПУ, следует выяснить, для кого этот документ составляется. Его первым «получателем» оказывается руководство предприятия. Оно, безусловно, имеет более подробную информацию о всех нюансах деятельности, но в отчете может увидеть выраженный в цифрах итог.

ОПУ становится объектом пристального изучения налоговых, а иногда и других, контролирующих органов. Здесь Отчет сравнивается с налоговыми декларациями и другими документами на предмет соответствия величины налогооблагаемой базы, правильности ведения учета и поиска прочих оснований для назначения штрафов и дополнительных платежей.

ОПУ рекомендуется к прочтению существующими и потенциальными инвесторами предприятия, т.к. именно этот документ позволяет судить об эффективности размещения вложений. Предприятия, заинтересованные в привлечении инвестиций сами стремятся к публикации ОПУ, например в сети Интернет.

Данные ОПУ изучаются органами государственной статистики. На основе информации предприятий составляются документы более высокого порядка, по регионам, отраслям и стране в целом.

Анализ Отчета о прибылях и убытках обычно отнимает заметно меньше времени и сил, чем его составление. Однако, решения о дальнейшей деятельности, а иногда и о существовании, предприятия принимается на основании анализа Отчета.

ОПУ в РБ

Составление и использование Отчета о прибылях и убытках в Республике Беларусь регулируется законодательно. Во-первых – составление ОПУ обязательно для организаций применяющих общую систему налогообложения, во-вторых – установлена единая форма ОПУ, в-третьих — определен список организаций получающих ОПУ и сроки подачи Отчетов.

При составлении ОПУ необходимо руководствоваться положениями Закона Республики Беларусь № 57 Т 12 июля 2013 года «О бухгалтерском учете и отчетности» и другими нормативными документами.

Процесс составления ОПУ заканчивается заполнением разделов в «Приложении №2» к Постановлению Министерства Финансов Республики Беларусь №111 от 31 октября 2011 года. В Главе 3 этого постановления даются конкретные указания касательно Отчета.

Подача годового Отчета о прибылях и убытках в налоговую инспекцию обязательна до 31 марта года следующего за отчетным.

Перед первым составлением ОПУ бухгалтеру можно посоветовать обращаться за советом на специализированные сайты и проконсультироваться в налоговой инспекции.

Ниже предлагаем к ознакомлению установленную форму Отчета о прибыли и убытках:

Отчет о прибылях и убытках

Утвержден постановлением Минфина 12 декабря 2016 г. № 104

Отчет о прибылях и убытках

за _______________ 20__ г.

Организация |

|

Учетный номер плательщика |

|

Вид экономической деятельности |

|

Организационно-правовая форма |

|

Орган управления |

|

Единица измерения |

|

Адрес |

|

Наименование показателей | Код строки | За __________ 20__ г. | За __________ 20__ г. |

1 | 2 | 3 | 4 |

Выручка от реализации продукции, товаров, работ, услуг |

010 |

|

|

Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

|

|

Валовая прибыль | 030 |

|

|

Управленческие расходы | 040 |

|

|

Расходы на реализацию | 050 |

|

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

060 |

|

|

Прочие доходы по текущей деятельности | 070 |

|

|

Прочие расходы по текущей деятельности | 080 |

|

|

Прибыль (убыток) от текущей деятельности | 090 |

|

|

Доходы по инвестиционной деятельности | 100 |

|

|

в том числе: доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

|

|

доходы от участия в уставных капиталах других организаций |

102 |

|

|

проценты к получению | 103 |

|

|

прочие доходы по инвестиционной деятельности | 104 |

|

|

Расходы по инвестиционной деятельности | 110 |

|

|

в том числе: расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

|

|

прочие расходы по инвестиционной деятельности | 112 |

|

|

Доходы по финансовой деятельности | 120 |

|

|

в том числе: курсовые разницы от пересчета активов и обязательств |

121 |

|

|

прочие доходы по финансовой деятельности | 122 |

|

|

Расходы по финансовой деятельности | 130 |

|

|

в том числе: |

131 |

|

|

курсовые разницы от пересчета активов и обязательств |

132 |

|

|

прочие расходы по финансовой деятельности | 133 |

|

|

Прибыль (убыток) от инвестиционной и финансовой деятельности |

140 |

|

|

Прибыль (убыток) до налогообложения | 150 |

|

|

Налог на прибыль | 160 |

|

|

Изменение отложенных налоговых активов | 170 |

|

|

Изменение отложенных налоговых обязательств | 180 |

|

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

190 |

|

|

Прочие платежи, исчисляемые из прибыли (дохода) | 200 |

|

|

Чистая прибыль (убыток) | 210 |

|

|

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

230 |

|

|

Совокупная прибыль (убыток) | 240 |

|

|

Базовая прибыль (убыток) на акцию | 250 |

|

|

Разводненная прибыль (убыток) на акцию | 260 |

|

|

Руководитель _________________ (подпись) | _________________ (инициалы, фамилия) |

Главный бухгалтер ________________ (подпись) | _________________ (инициалы, фамилия) |

__________________ 20__ г.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Может ли балансовый отчет показать прибыль компании? | Малый бизнес

Балансовый отчет является одним из известных финансовых отчетов компании. Он разработан, чтобы показать все, чем владеет бизнес, и все, что бизнес должен, одним быстрым взглядом. В то время как другие отчеты, такие как отчет о прибылях и убытках или отчет о движении денежных средств, более традиционно используются для изучения доходов компании и показателей прибыли, баланс также может играть важную роль в оценке стоимости компании. Опытные инвесторы и аналитики всегда включают его в свои расчеты.

Состав баланса

Баланс состоит из двух разных частей: коммерческих активов и всего остального. Активы — это все, чем владеет бизнес, включая его запасы, любые деньги в банке и нематериальные активы, такие как авторские права. С другой стороны — все обязательства компании, включая как долгосрочные, так и краткосрочные долги. К этим обязательствам добавляется весь капитал, который есть у бизнеса, то есть деньги, которые были вложены в компанию. Активы всегда должны равняться обязательствам плюс собственный капитал.

К этим обязательствам добавляется весь капитал, который есть у бизнеса, то есть деньги, которые были вложены в компанию. Активы всегда должны равняться обязательствам плюс собственный капитал.

Балансовый отчет Прибыль

Хотя в балансовом отчете нет конкретной цифры чистой прибыли, он дает много важных сведений о деятельности компании. Например, он показывает дебиторскую задолженность, денежные средства и инвестиции на стороне активов, которые являются признаками того, сколько денег будет доступно бизнесу в краткосрочной или долгосрочной перспективе. Сравнивая эти счета с предыдущими версиями баланса, аналитики могут отметить, насколько увеличилась стоимость, и вычесть прибыль компании между двумя периодами.Баланс также показывает, насколько бизнес зависит от обязательств, что может дать представление о том, как компания может увеличить свою отчетную прибыль.

Ограничения

Балансовый отчет является статическим отчетом в постоянно меняющемся мире. Он делает снимок учетных записей компаний и перечисляет их все в определенных категориях. Но в бизнесе деньги постоянно в движении; погашение старых долгов, формирование новых долгов, корректировка собственного капитала, покупка, продажа и амортизация активов.Бухгалтерский баланс никогда не поспевает за этими изменениями. Отчет о прибылях и убытках рассматривает весь период, чтобы получить цифры прибыли, в то время как балансовый отчет необходимо сравнить с чем-то еще, чтобы получить истинное представление о прибыли.

Но в бизнесе деньги постоянно в движении; погашение старых долгов, формирование новых долгов, корректировка собственного капитала, покупка, продажа и амортизация активов.Бухгалтерский баланс никогда не поспевает за этими изменениями. Отчет о прибылях и убытках рассматривает весь период, чтобы получить цифры прибыли, в то время как балансовый отчет необходимо сравнить с чем-то еще, чтобы получить истинное представление о прибыли.

Ликвидность

Бухгалтерский баланс может показать ликвидность бизнеса, или сколько наличных денег у него есть в наличии и насколько легко он может превратить другие активы в наличные деньги. Это очень важно, когда рассматриваются кредиты и приобретения, что делает балансовый отчет ключевым фактором в расчетах прибыли, если другая компания заинтересована в покупке бизнеса.

Отчет о прибылях и убытках и балансовый отчет: какой из них следует использовать?

Существует множество документов, необходимых малому бизнесу для ведения своего бизнеса, в том числе различные налоговые формы и финансовые отчеты. Легко запутаться со всей информацией, которую должен отслеживать ваш бизнес.

Легко запутаться со всей информацией, которую должен отслеживать ваш бизнес.

В рамках категории финансовых отчетов отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, работает вместе с балансовым отчетом, но каждый из них выполняет разные функции, помогая вам управлять своим малым бизнесом.

Отчет о прибылях и убытках для малого бизнеса

Цель отчета о прибылях и убытках, также называемого отчетом о прибылях и убытках, состоит в том, чтобы показать вам и любым инвесторам, является ли ваш малый бизнес прибыльным. Отчет о прибылях и убытках показывает доходы и расходы компании, которые в совокупности дают чистую прибыль. Мало того, что отчет о прибылях и убытках показывает инвесторам, как работает малый бизнес в целом, малый бизнес также может использовать отчет о прибылях и убытках, чтобы выяснить, какие расходы слишком высоки, какие расходы следует ограничить и каковы фактические доходы бизнеса.Затем владелец малого бизнеса может сосредоточиться на том, что необходимо сделать для увеличения чистой прибыли бизнеса.

Отчет о прибылях и убытках, пожалуй, самый важный финансовый отчет вашего малого бизнеса. Он показывает чистую прибыль компании за определенный период времени, который может быть ежемесячным, ежеквартальным или годовым. Вам, как владельцу бизнеса, решать, как часто вы хотите создавать отчет о прибылях и убытках. Выберите частоту, которая поможет вам увидеть общую картину того, как работает бизнес и как его можно улучшить.Также полезно сравнить текущие P&L с P&L прошлых лет, чтобы увидеть, увеличивается или уменьшается чистая прибыль компании с течением времени (и как).

Как составить отчет о прибылях и убытках

Если вы составляете годовой отчет о прибылях и убытках, то отчет о прибылях и убытках включает все доходы или продажи за год и все расходы за год. К доходам также относятся полученные денежные средства. Поскольку вы должны учитывать все источники доходов и все расходы, для вас важно вести точный учет деловых операций.

Возможно, вы захотите, чтобы ваш бухгалтер подготовил для вас отчет о прибылях и убытках, поскольку отчет о прибылях и убытках должен также включать себестоимость проданных товаров, налоги и процентные расходы. Некоторое программное обеспечение для бизнеса может помочь вам подготовить его самостоятельно, но вам решать, считаете ли вы, что можете подготовить его правильно, или вы предпочитаете, чтобы финансовый консультант или бухгалтер сделали это за вас.

Некоторое программное обеспечение для бизнеса может помочь вам подготовить его самостоятельно, но вам решать, считаете ли вы, что можете подготовить его правильно, или вы предпочитаете, чтобы финансовый консультант или бухгалтер сделали это за вас.

Хотя самостоятельный учет прибылей и убытков может показаться не таким уж сложным — начиная с выручки, а затем вычитая операционные расходы и заканчивая чистым доходом, — вы должны делать это правильно, чтобы получить информацию, которую можно использовать.Если вы сомневаетесь, проконсультируйтесь со своим бухгалтером. Детали важны, потому что они также показывают потенциальным кредиторам, может ли бизнес погасить свои долги.

Что находится на балансе

Бухгалтерский баланс — в отличие от отчета о прибылях и убытках, который показывает результаты за определенный период времени, — дает «моментальный снимок» эффективности бизнеса на определенную дату. Балансовый отчет включает не только активы и обязательства бизнеса, но и собственный капитал в бизнесе, а также любые долгосрочные инвестиции.

Основная формула для балансового отчета: Активы = Обязательства + Собственный капитал акционеров (или владельцев). Поскольку балансовый отчет является более подробным, чем отчет о прибылях и убытках, вам рекомендуется обратиться за помощью к бухгалтеру, прежде чем пытаться подготовить балансовый отчет самостоятельно. Тем не менее, некоторые владельцы малого бизнеса любят составлять свои собственные балансы.

Как составить баланс

Существует множество вариантов программного обеспечения, которые помогут вам подготовить баланс, если вы решите сделать это самостоятельно.Во-первых, вы должны выяснить доход или активы бизнеса из всех источников, включая дебиторскую задолженность и денежные средства. Затем рассчитайте обязательства и расходы, такие как причитающиеся налоги, заработная плата и ипотечные кредиты. Активы и пассивы должны включать все крупные и мелкие суммы на указанную дату. Собственный (или акционерный) капитал представляет собой разницу между активами и обязательствами.

Какой из них я должен использовать?

Простой ответ: оба. Отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств — это три финансовых отчета, которые работают вместе для измерения финансового состояния вашего бизнеса и поэтому необходимы вам для подготовки.Если вы хотите узнать, в минусе ваша компания или в плюсе, сначала подготовьте отчет о прибылях и убытках. Если вы хотите узнать, каков ваш капитал, вам нужно посмотреть баланс.

Чтобы оставаться в курсе финансовых показателей вашей компании, важно использовать как отчет о прибылях и убытках, так и балансовый отчет. Каковы соответствующие временные рамки? Если вы хотите узнать, как обстоят дела у вашей компании прямо сейчас, воспользуйтесь балансовым отчетом. Если вы хотите узнать, как ваша компания работала за последний год, используйте отчет о прибылях и убытках.

Обратитесь к своему финансовому консультанту или бухгалтеру за помощью, если вы не можете подготовить эти отчеты самостоятельно. Многие компании обращаются к своим бухгалтерам за подготовкой этих отчетов, потому что они могут быть сложными и отнимать много времени и усилий. Не бойтесь звонить своему бухгалтеру, если считаете, что берете верх над головой. Финансовое здоровье вашего малого бизнеса зависит от вашей способности видеть и интерпретировать эти важные финансовые детали.

Многие компании обращаются к своим бухгалтерам за подготовкой этих отчетов, потому что они могут быть сложными и отнимать много времени и усилий. Не бойтесь звонить своему бухгалтеру, если считаете, что берете верх над головой. Финансовое здоровье вашего малого бизнеса зависит от вашей способности видеть и интерпретировать эти важные финансовые детали.

Составление и использование балансов и отчетов о прибылях и убытках

Периодически составляемые балансовые отчеты являются основным финансовым инструментом для оценки относительного благосостояния или финансового состояния в данный момент времени.Узнайте, что нужно отслеживать и контролировать, чтобы обеспечить рост вашего бизнеса.

Это заявление показывает относительное богатство или финансовое положение вашей компании в данный момент времени. Его часто называют моментальным снимком, потому что он дает довольно четкое представление о бизнесе в данный момент, но сам по себе не показывает, как бизнес пришел к этому или куда он движется дальше. Это одна из причин, почему балансовый отчет — это еще не вся история — вы также должны просматривать информацию из каждого из других финансовых отчетов (а также историческую информацию), чтобы извлечь из данных максимальную пользу.

Это одна из причин, почему балансовый отчет — это еще не вся история — вы также должны просматривать информацию из каждого из других финансовых отчетов (а также историческую информацию), чтобы извлечь из данных максимальную пользу.

Наряду с другой финансовой информацией данные бухгалтерского баланса часто анализируются и анализируются в перспективе путем построения деловых и финансовых коэффициентов. Во многих случаях коэффициенты строятся для каждого баланса (и отчета о прибылях и убытках) за несколько лет, чтобы вы могли проводить сравнения и определять важные тенденции.

Бухгалтерский баланс состоит из статей трех категорий:

- активы

- обязательства

- акционерный или собственный капитал

Активы

Активы обычно делятся на две группы: оборотные средства и основные (долгосрочные) активы.Обычно они представлены в порядке ликвидности, причем оборотные активы (денежные средства и те, которые будут конвертированы в денежные средства в течение одного года) появляются первыми.

| Активы | |

|---|---|

| Текущие активы | |

| Наличные | $ X |

| Краткосрочные инвестиции и ликвидные ценные бумаги | $ X |

| Счета и векселя к получению | $ X |

| Запасы | $ X |

| Расходы будущих периодов | $ X |

| Прочие оборотные средства | $ X |

| Итого оборотные активы | $ X |

| Основные средства | |

| Земля | $ X |

| Здания | $ X |

| Машины и оборудование | $ X |

| Капитализированная аренда | $ X |

| (За вычетом накопленного износа и амортизации) | $ X |

| Отсроченные платежи | $ X |

| Прочие основные средства | $ X |

| Итого основные средства | $ X |

Обязательства

Обязательства обычно представляются в порядке их требований к активам компании (т. т. е. обязательства, подлежащие погашению в течение одного года, представляются перед обязательствами, подлежащими погашению через несколько лет).

т. е. обязательства, подлежащие погашению в течение одного года, представляются перед обязательствами, подлежащими погашению через несколько лет).

| Обязательства | |

|---|---|

| Текущие обязательства | |

| Кредиторская задолженность | $ Х |

| Векселя к оплате | $ Х |

| Подоходный налог, подлежащий уплате в настоящее время | $ Х |

| Текущая часть долгосрочной задолженности | $ Х |

| Прочие краткосрочные обязательства | $ Х |

| Итого краткосрочные обязательства | $ Х |

| Долгосрочные обязательства | |

| Долгосрочная задолженность | $ Х |

| Обязательства по капитальной аренде | $ Х |

| Отложенный налог на прибыль | $ Х |

| Прочие долгосрочные обязательства | $ Х |

| Итого долгосрочные обязательства | $ Х |

Капитал

Акционерный капитал (или собственный капитал или чистая стоимость активов) представляется надлежащим образом, когда каждый класс собственности представлен со всей соответствующей информацией (например, количество разрешенных к выпуску акций, выпущенных акций, акций в обращении и номинальной стоимости). Если нераспределенная прибыль ограничена или присвоена, это также должно быть показано.

Если нераспределенная прибыль ограничена или присвоена, это также должно быть показано.

Акционерный капитал для объединенного бизнеса обычно имеет следующую форму:

| Акционерный капитал: | |

|---|---|

| Привилегированные акции номинальной стоимостью 20 долларов США (1000 разрешенных акций; выпущенных и находящихся в обращении 500 акций) | $ Х |

| Обыкновенные акции номинальной стоимостью 15 долларов США (разрешено 10 000 акций; выпущено и находящихся в обращении 5 000 акций) | $ Х |

| Добавочный капитал, обыкновенные акции | $ Х |

| Нераспределенная прибыль | $ Х |

Использование данных баланса

Вам не нужно быть бухгалтером, чтобы эффективно использовать данные вашего баланса.Используйте данные баланса для мониторинга финансового состояния вашей компании, отслеживая следующее:

- Оборотный капитал : поддерживать надлежащее соотношение оборотных средств и основных средств.

- Уровни наличности : хранить столько наличности, сколько необходимо; излишки инвестировать в краткосрочные инвестиции.

- Уровни дебиторской задолженности : отслеживайте уровни дебиторской задолженности, чтобы клиенты своевременно платили и обеспечивали денежный поток для вашего бизнеса.

- Уровни запасов : держите запасы на таком низком уровне, который является разумным для вашего бизнеса, поскольку текущие расходы, связанные с запасами, очень высоки.

- Основные средства : проанализируйте свои основные средства, чтобы убедиться, что эти основные средства полностью используются и финансируются эффективно.

- Кредиторская задолженность : следите за кредиторской задолженностью, чтобы убедиться, что у компании достаточно ликвидности для оплаты счетов.

- Долгосрочная задолженность : следите за соотношением долга к собственному капиталу и поддерживайте его на уровне или выше отраслевых норм.

Улучшение баланса и использование отчетов о прибылях и убытках

Хотя вы можете предпринять шаги непосредственно перед отчетной датой (как правило, на конец года), чтобы улучшить его, вы должны знать, как действия и решения в течение года влияют на «балансовый отчет внешний вид» вашей компании, который может быть представлен посторонним.

Часто отдельные статьи баланса могут быть улучшены, чтобы дать более приятная общая картина. Например, вы можете улучшить денежные средства остатков путем удержания денежных средств, полученных по дебиторской задолженности, до тех пор, пока дату баланса, а не сразу тратить деньги.

Еще одна область, на которую стоит обратить внимание, если вы производите товары, — это инвентарь. С

готовые товары легче превращаются в деньги, чем сырье,

а также имеют более высокую стоимость, превращая больше сырья в готовую продукцию.

товары до отчетной даты выглядят лучше, если представлены в

финансовые отчеты.Каким бы ни был ваш бизнес, вы можете отложить

о списании дебиторской задолженности как безнадежной безнадежной задолженности или о списании рыночных ценных бумаг для отражения снижения стоимости (при условии, что задержки оправданы).

Иногда планирование снижения налогов на конец года может противоречить на конец года планирует улучшить финансовую отчетность. Это потому что более высокий доход выглядит хорошо в ваших финансовых отчетах, но может привести к тому, что вы платить больше подоходного налога. В таком случае вам, возможно, придется выбирать между платить более высокие налоги, чтобы финансовая отчетность вашей компании выглядела лучше или выше улучшенные заявления для снижения налогов.В зависимости от бизнеса и его потребностей, более низкие налоговые платежи не всегда лучше выбор.

Совет: Тот факт, что владелец бизнеса может предпринять шаги для улучшения баланса Внешний вид листа иллюстрирует один из недостатков утверждения. В той мере, в какой ею можно манипулировать, она становится менее надежной как показатель истинного финансового состояния бизнеса.

Если вы когда-либо будете принимать решение о покупке или

инвестировать в другой бизнес, вы уже можете понять, почему это стоит искать

за пределами баланса.

Помимо улучшения отдельных статей, отображаемых в вашем балансе, вы также можете улучшить его внешний вид, улучшив свои бизнес-коэффициенты (или взаимосвязь между определенными статьями). Чтобы проиллюстрировать, как вы можете это сделать, рассмотрим четыре ключевых бизнес-коэффициента, полученные из балансового отчета. цифры:

- две сделки с ликвидностью бизнеса (коэффициент текущей ликвидности и коэффициент быстрой ликвидности)

- две сделки по управлению корпоративным долгом (соотношение долга к собственному капиталу и долга к активам)

Работа с отчетами о прибылях и убытках

В то время как баланс представляет собой финансовый моментальный снимок, дающий вам картину

активов и обязательств предприятия в один день в конце

отчетный период, отчет о прибылях и убытках показывает вам сводку

поток транзакций, которые ваш бизнес имел за весь бухгалтерский учет

период.Другими словами, отчет о прибылях и убытках показывает, что произошло. в межбалансовый период.

в межбалансовый период.

Отчет о прибылях и убытках, также называемый «отчетом о прибылях и убытках». отчет», «отчет о доходах и убытках» или «отчет о прибылях и убытках», сообщает вам или вашим инвесторам:

- доход, полученный предприятием за отчетный период

- затраты или расходы, понесенные предприятием в течение периода

- ваша чистая прибыль — разница между расходами и доходом за период

Обычно представляются данные отчета о прибылях и убытках за три года, так что вы можете сделать сравнения и определить тенденции.Данные состоят следующих видов изделий:

- доход от продаж

- Возврат продаж и скидки

- прочие доходы

- себестоимость проданных товаров

- Коммерческие, общехозяйственные и административные расходы

- амортизационные отчисления

- процентные расходы

- налог на прибыль.

Отчет о прибылях и убытках Apple Inc. (AAPL)

NasdaqGS — Цена NasdaqGS в реальном времени. Валюта в долларах США

Валюта в долларах США

При закрытии: 16:00 EST

159,72-1,90(-1,18%)

В нерабочее время: 19:59 EST

Отчет о прибылях и убытках

Развернуть все

Все числа в тысячах ттм 32

9/30/2021

9/30/202020

9/30/2019

9/30/2018

36/30/2018

365 817 000

365 817 000

365 817 000

274 515 000

265 574 000

265 595 000

212 981 000

212 981 000

169559000

161782000

163756000

152836000

152836000

104956000

98392000

101839000

43887000

43887000

38668000

34462000

30941000

108949000

108949000

66288000

63930000

70 898 000

Чистый неоперационный процентный доход Расходы198 000

198 000

8

1385000 2446000

60000

60000

-87000

422000

-441000 109207000

109207000 670

65737000 720 14527000

14527000 9680000

10481000

13372000

Чистая прибыль Общие Акционерами94680000

94680000

57411000

55256000

59531000

Разводненная NI Доступно для Com акционеров

94680000

94680000

57411000

55256000

59531000

—

—

17 352,119

17 352,119

18 471336

19 00021508

—

—

—

—

17 5282 —

17 528 214

18 595652

20 000 436

Общая операционная доход Как сообщалось

108, 949000

108949000

66288000

63930000

70898000

256868000

256868000

208227000

196244000

194697000

Чистая прибыль от продолжающейся и прекращенной деятельности

94680000

94680000

57411000

55256000

59531000

94680000

94680000

57411000

55256000

59531000

2843000

2843000

3763000

4961000

5686000

2645000

2645000

2873000

3576000

3240000

198000

198 000 000 000 0003

890 000

1 385 000

2,65 000

2 446 000

111 852000

111 852 000

111 852 000

69 964 000

69 964 000

69 313 000

76,143 000 9000 3

сверенная Стоимость доходов

212981000

212981000

169559000

161782000

163756000

11284000

11284000

11056000

12547000

100

Чистая прибыль от продолжающейся операции Чистая Доля меньшинства

94680000

94680000

57411000

55256000

59531000

123136000

123136000

81020000

81860000

87046000

Налоговый эффект от необычных предметов

0

0

0

0

0

Откройте для себя новые инвестиционные идеи, получив доступ к беспристрастному, всестороннему инвестиционному исследованию

Руководство по балансовым отчетам и отчетам о прибылях и убытках | Круг финансирования

Когда вы владеете небольшим бизнесом, организация и хорошее ведение документации — два самых мощных инструмента, которые вы имеете в своем распоряжении. Отслеживание таких вещей, как продажи, неоплаченные счета и ежемесячные расходы, необходимо для понимания того, насколько здоров ваш бизнес в любой момент.

Отслеживание таких вещей, как продажи, неоплаченные счета и ежемесячные расходы, необходимо для понимания того, насколько здоров ваш бизнес в любой момент.

Надлежащие записи также необходимы, если вы планируете получить бизнес-кредит или другую форму финансирования малого бизнеса. Прежде чем ваш кредит может быть одобрен, кредитору потребуется документация, показывающая, насколько финансово устойчив бизнес. Вот где в игру вступают баланс и отчет о прибылях и убытках.

Эти два документа играют важную роль в процессе подачи заявки на кредит, и без них вам может быть трудно получить финансирование, необходимое вашему бизнесу.Если вы не понимаете, что это за документы или как начать их создавать, это руководство разработано специально для вас. К тому времени, как вы закончите читать, вы поймете:

Финансовые документы 101

Первый шаг к тому, чтобы привести финансовый дом вашего малого бизнеса в порядок, — это узнать, что такое баланс и отчет о прибылях и убытках, а что нет. Хотя они кажутся похожими, каждая из них служит совершенно разным целям.

Хотя они кажутся похожими, каждая из них служит совершенно разным целям.

Проще говоря, баланс — это финансовый снимок вашего бизнеса в определенный момент времени.Например, вы можете составить балансовый отчет в конце финансового квартала, чтобы получить представление о том, с чего вы начнете в следующем квартале.

Балансовый отчет, иногда называемый отчетом о финансовом положении, фокусируется на трех различных аспектах вашего бизнеса:

Активы — это вещи, которыми владеет ваша компания, такие как оборудование, товарно-материальные запасы, дебиторская задолженность или денежные средства. Активы имеют измеримую стоимость и могут быть разбиты в балансе по категориям.Например, вы можете отсортировать их по тому, являются ли они текущими активами, инвестициями, принадлежащими бизнесу, недвижимостью или нематериальными активами, такими как товарный знак или авторское право.

Обязательства – это любые денежные средства, причитающиеся с предприятия. Обязательства могут быть краткосрочными или долгосрочными, в зависимости от того, как они классифицируются в балансе. Кредиторская задолженность, невыплаченная заработная плата и налоги могут подпадать под категорию краткосрочных обязательств. Долгосрочное обязательство — это то, что вы производите со временем, например, бизнес-кредит или баланс кредитной карты.

Капитал владельца — это третья часть головоломки. Это то, на что вы, как владелец, можете претендовать на право собственности после вычета любых обязательств из активов бизнеса. Ниже приведен пример того, как может выглядеть заполненный баланс:

Основы отчета о прибылях и убытках Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, показывает, насколько прибыльным был ваш бизнес в течение определенного отчетного периода. Подумайте об этом так.Балансовый отчет сообщает вам, каковы активы и обязательства вашего бизнеса, а отчет о прибылях и убытках говорит вам, как ваш бизнес их использовал.

Создание отчета о прибылях и убытках требует некоторых базовых математических вычислений. Формула выглядит так:

Выручка – Расходы = Чистая прибыль/убыток

Если после завершения расчета есть излишек, это ваша чистая прибыль. Если вы получите отрицательное число, это чистый убыток вашего бизнеса.

Выручка относится к деньгам, подлежащим выплате от продажи товаров и услуг, а также к процентам, полученным за ссуду, предоставленную предприятием другому лицу, или к доходам, полученным в связи с продажей активов предприятия.

В зависимости от того, как устроен ваш бизнес и каковы ваши накладные расходы, ваши расходы могут включать любое или все из следующего:

- Аренда или аренда платежей

- Коммунальные услуги

- Поставки

- Заработная плата

- Сотрудник

- Страхование

- Налоги

- Расходы на рекламу

- Расходы на поездки

, вот пример того, как может выглядеть ваш доход.

При составлении отчета о прибылях и убытках важно помнить о разнице между выручкой и поступлениями.Выручка — это деньги, которые ваш бизнес заработал за отчетный период. Квитанции — это когда деньги фактически выплачиваются вам.

Когда вы составляете отчет о прибылях и убытках, вы должны иметь возможность четко отличать доходы от поступлений, чтобы вам не приходилось сообщать о них дважды. Это может привести к тому, что ваш чистый доход будет выглядеть завышенным на бумаге, что приведет к неточному представлению о том, насколько прибыльным является ваш бизнес.

Развивайте свой бизнес с Funding Circle.

Проверьте свой тариф бесплатно сегодня Документы, кроме балансов и отчетов о прибылях и убытках Хотя баланс и отчет о прибылях и убытках являются двумя основными элементами информации, которые вам понадобятся для измерения финансовой устойчивости вашего бизнеса, есть и другие записи, которые вы должны вести.

Отчет о движении денежных средств, например, показывает, сколько денег поступает и уходит из бизнеса. Чтобы создать отчет о движении денежных средств, вы добавляете приток денежных средств к начальному балансу денежных средств, а затем вычитаете оттоки.

Наряду с вашим балансовым отчетом и отчетом о прибылях и убытках отчет о движении денежных средств необходим для заполнения вашей квартальной и годовой налоговой декларации. Если вы не знаете, сколько денег приносит ваш бизнес или сколько вы платите в виде расходов, вы можете пропустить ценные отчисления или рискуете недоплатить расчетные налоги.

Как составить баланс и отчет о прибылях и убыткахЕсли вы никогда раньше не составляли балансовый отчет для своего бизнеса, начать работу не так сложно, как вы думаете. Все сводится к трем ключевым шагам.

- Сложите все активы вашего бизнеса. Мы объяснили, что представляет собой актив ранее, но если вам нужно освежить в памяти, это означает такие вещи, как денежные средства, ценные бумаги, дебиторская задолженность, инвентарь, земля, оборудование, интеллектуальная собственность, расходные материалы и любая страховка для бизнеса, которую вы предварительно оплатили.

- Рассчитайте свои деловые обязательства. В пассиве вы должны указать кредиторскую задолженность, причитающиеся налоги, незаработанный доход, задолженность по облигациям, заработную плату, платежную ведомость и любые кредиты или кредитные линии, за которые несет ответственность предприятие.

- Определите стоимость вашего капитала. После того, как вы подсчитали все свои активы и все свои пассивы, вы можете перейти к последнему шагу. Вычтите свои пассивы из своих активов, чтобы получить цифру собственного капитала.

То, как вы на самом деле составляете баланс, полностью зависит от ваших предпочтений.Вы можете сделать это по старинке с ручкой и бумагой, но создание простой электронной таблицы может упростить процесс. Если вы не мастер электронных таблиц, ниже приведена загружаемая форма, которую вы можете использовать в качестве отправной точки:

. БЕСПЛАТНЫЙ ШАБЛОН БАЛАНСОВОГО ОТЧЕТА > После того, как вы привели свой баланс в порядок, вы можете перейти к созданию отчета о прибылях и убытках. Шаги немного отличаются, но процесс не сложный. Вот что вам нужно сделать:

Шаги немного отличаются, но процесс не сложный. Вот что вам нужно сделать:

- Выберите период времени.Отчет о прибылях и убытках может охватывать более короткий или более длительный период времени, в зависимости от того, для чего вы планируете его использовать. Прежде чем вы начнете подсчитывать цифры, решите, будете ли вы оценивать прибыльность вашего бизнеса с точки зрения ежемесячной, квартальной, двухгодичной или годовой перспективы.

- Суммируйте все свои доходы от бизнеса. Опять же, самое важное, о чем следует помнить, — не путать свои доходы с квитанциями за рассматриваемый период времени.

- Вычтите расходы из доходов, чтобы получить прибыль или убыток. При подсчете расходов обязательно учитывайте все, что вы тратите на поддержание бизнеса в рабочем состоянии. Это включает в себя большие расходы, такие как заработная плата и налоги, а также более мелкие расходы, такие как ежемесячный веб-хостинг или плата за печать визитных карточек.

Так же, как ваш баланс, вы можете создать отчет о прибылях и убытках на бумаге или в форме электронной таблицы. Следующий загружаемый шаблон может послужить источником вдохновения, если вы не совсем уверены, как должен выглядеть ваш отчет о прибылях и убытках:

. БЕСПЛАТНЫЙ ШАБЛОН ОТЧЕТА О ПРИХОДАХ > Ведение баланса и отчета о прибылях и убыткахПодготовка вашего баланса и отчета о прибылях и убытках в первый раз может потребовать небольшой работы, но становится легче следить за этими документами после преодоления этого начального препятствия.Хитрость заключается в том, чтобы сделать их обслуживание приоритетом, не тратя часы своего времени.

Так как же это сделать? Начните с планирования регулярного просмотра вашего баланса и отчета о прибылях и убытках. Будете ли вы делать это раз в месяц или раз в год, зависит от вас, но ключ в том, чтобы быть последовательным в том, когда вы это делаете.

Затем рассмотрите возможность использования хорошего программного обеспечения для бухгалтерского учета, если вы еще этого не делаете, чтобы следить за своей дебиторской и кредиторской задолженностью, ежемесячными расходами, покупками оборудования, налоговыми платежами, платежной ведомостью и так далее. Если у вас есть вся эта информация, организованная в легкодоступном формате, все, что вам нужно сделать, чтобы заполнить свой баланс и отчет о прибылях и убытках, — это подставить цифры.

Если у вас есть вся эта информация, организованная в легкодоступном формате, все, что вам нужно сделать, чтобы заполнить свой баланс и отчет о прибылях и убытках, — это подставить цифры.

Как бухгалтерский баланс и отчет о прибылях и убытках могут помочь вашему бизнесу

Включение балансового отчета и отчета о прибылях и убытках в вашу систему учета приносит пользу вашему бизнесу на нескольких уровнях, но это не разовое предложение. Обновление этих документов на постоянной основе может принести пользу вашему бизнесу на нескольких уровнях.

Бухгалтерский баланс позволяет вам сразу увидеть, каково ваше финансовое положение. Например, если у вас отрицательный собственный капитал в бизнесе, это признак того, что у вас либо недостаточно активов, либо у вас слишком много долгов. Без балансового отчета в качестве ориентира вы можете потопить свой бизнес в финансовом отношении, даже не осознавая этого. Кроме того, полезно иметь возможность видеть, как ваши активы и пассивы увеличивались или уменьшались с течением времени.

Отчет о прибылях и убытках так же важен, потому что он показывает, как ваши расходы соотносятся с тем, что вы получаете.Когда ваша чистая прибыль меньше, чем вы ожидали, или вы заканчиваете каждый месяц в минусе, это может быть мотиватором для поиска способов увеличить ваши доходы и сократить расходы, чтобы вернуться в плюс. чтобы определить тенденции, например, в какие месяцы наблюдается всплеск доходов, а какие оставляют вам меньший денежный поток.

Почему Funding Circle требует эти документы для наших кредитов

Как поставщик срочных бизнес-кредитов, Funding Circle требует от заявителей пройти тщательный процесс андеррайтинга, прежде чем они будут одобрены.Когда вы заполняете заявку у нас, мы хотим видеть, как ваш бизнес работает с точки зрения доходов, но нас особенно интересует итоговое представление в отношении прибыльности.

Ваш баланс и отчет о прибылях и убытках дают более полную финансовую картину, чем то, что мы можем увидеть, основываясь только на ваших налоговых отчетах или кредитном рейтинге. Эти документы свидетельствуют о том, насколько эффективно вы управляете своим малым бизнесом и насколько прочно ваше финансовое положение. Это, в свою очередь, позволяет нам оценить степень риска, связанного с кредитованием.

Эти документы свидетельствуют о том, насколько эффективно вы управляете своим малым бизнесом и насколько прочно ваше финансовое положение. Это, в свою очередь, позволяет нам оценить степень риска, связанного с кредитованием.

Как правило, нам требуются отчеты о прибылях и убытках как минимум за два года, а также актуальная балансовая ведомость. Если у вас нет этих записей в файле, но вы заинтересованы в подаче заявки на срочный кредит в Funding Circle, сейчас самое время применить советы, которые мы изложили здесь, для работы.

Финансовая отчетность | Деловой Квинсленд

Узнайте о финансовых отчетах и отчетах, включая отчеты о прибылях и убытках, движении денежных средств и балансах.

Понимание финансовой отчетности

Финансовая отчетность является исторической.Они показывают вам, как ваш бизнес работал в таких областях, как прибыльность, движение денежных средств, активы и обязательства.

Необходимо понимать 3 основных финансовых отчета:

- отчет о прибылях и убытках

- балансовый отчет

- отчет о движении денежных средств.

Эти заявления важны для того, чтобы помочь вам:

- соответствовать вашим нормативным требованиям

- понимать и управлять общим успехом вашего бизнеса

- планировать будущий рост.

Вы должны регулярно составлять финансовые отчеты и обновлять их.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, показывает прибыльность вашего бизнеса за определенный период. Он может охватывать любой период времени, но чаще всего составляется ежемесячно, ежеквартально или ежегодно.

Отчет о прибылях и убытках является полезным инструментом для мониторинга деловой активности.

- Как владелец бизнеса, он показывает, где ваш бизнес преуспевает, а где он может испытывать трудности.

- Для инвесторов это показывает финансовое состояние бизнеса, прежде чем они решат инвестировать, или чтобы увидеть, какую отдачу они получают от существующих инвестиций.

Содержание отчета о прибылях и убытках

Ваш отчет о прибылях и убытках обычно делится на 2 раздела:

- Выручка — весь доход от вашей

- основной деятельности (например, продажи товаров и услуг)

- второстепенная деятельность (например, банковские проценты)

- любая другая финансовая прибыль (например,г. прибыль от продажи активов).

- Расходы — ваши расходы на основную деятельность (например, материальные и трудовые затраты), вспомогательную деятельность и любые другие потери в течение периода (например, потери при выбытии активов).

прибыль от продажи активов).

прибыль от продажи активов).Выручка

Наиболее важной частью раздела доходов вашего отчета о прибылях и убытках является общий объем продаж. Вторичный доход и другие доходы могут быть непредсказуемыми, поэтому вам следует сосредоточиться на основном доходе от продаж, чтобы развивать свой бизнес.

Вторичные источники дохода могут включать:

- банковские проценты

- финансовые доходы (например, прибыль от продажи имущества или активов).

Обратите внимание на то, насколько увеличились или упали продажи со времени вашего предыдущего отчета о прибылях и убытках.

Разбивка данных о продажах на отдельные продукты или линейки продуктов поможет вам увидеть, какие продукты работают хорошо, а какие требуют внимания.

Всегда стремитесь поддерживать или увеличивать доходы с течением времени.Падение доходов может указывать на то, что у вашего бизнеса проблемы.

Расходы

Два основных набора цифр в разделе расходов отчета о прибылях и убытках:

- себестоимость проданных товаров (стоимость прямого труда и любого сырья, используемого для производства ваших товаров или услуг)

- операционные расходы (стоимость косвенного труда и любые другие затраты, не связанные напрямую с производством товаров или услуг).

Старайтесь по возможности минимизировать расходы своего бизнеса.Рост стоимости материалов может означать, что вам нужно найти другого поставщика или найти более эффективные методы производства. Некоторые увеличения неизбежны, поскольку инфляция, вероятно, приведет к увеличению затрат на рынке в течение определенного периода времени.

Операционные расходы может быть труднее сократить. Например, если ваша арендная плата повысится, может оказаться нецелесообразным переехать в другое помещение, или переезд может оказаться дороже, чем уплата увеличенной суммы арендной платы.

Проверьте свой отчет о прибылях и убытках на наличие внезапных или неожиданных всплесков затрат, а не на их постепенное увеличение с течением времени (из-за таких факторов, как инфляция и ежегодное повышение заработной платы сотрудников).

Как рассчитать прибыль

Используйте отчет о прибылях и убытках, чтобы извлечь важные цифры, объясняющие прибыльность вашего бизнеса:

- Валовая прибыль = Общий доход — Себестоимость проданных товаров

Это разница между общим объемом продаж и себестоимостью производства товаров или услуг, которые вы продаете. Это показатель общей эффективности производства и ключевой показатель для установления цен и целей продаж. - Маржа валовой прибыли = (Валовая прибыль ÷ Общий доход) x 100

Это показывает, какую долю валовой прибыли вы получаете от каждого доллара полученного дохода (т.г. Маржа валовой прибыли 20% означает, что вы сохраняете валовую прибыль в размере 0,20 доллара США на каждый 1 доллар полученного дохода). - Операционная прибыль = Валовая прибыль — Операционные расходы

Здесь показана прибыль, полученная от основной деятельности. Он не включает расходы на проценты или налоги (часто называемые прибылью до вычета процентов и налогов или EBIT). - Чистая прибыль = Общая выручка — (Себестоимость проданных товаров + Операционные расходы)

Это также известно как «результат» — чистая прибыль представляет собой общую сумму, полученную (или потерянную) после оплаты всех расходов.

Бухгалтерские балансы

Бухгалтерский баланс (также известный как отчет о финансовом положении) представляет собой сводку всех активов вашего бизнеса (то, что принадлежит вашему бизнесу) и пассивов (то, что ваш бизнес должен). В любой момент времени он показывает, сколько денег у вас осталось бы, если бы вы продали все свои активы и выплатили все свои долги. Это также известно как «собственный капитал».

В балансовом отчете есть 3 раздела, представленные следующим образом:

Формула: Собственный капитал = Активы — Пассивы

Он называется балансовым отчетом, потому что в любой момент каждая часть этого уравнения должна ‘ сбалансировать.

Активы

Отчет о движении денежных средств

Отчет о движении денежных средств показывает, сколько денежных средств поступает и уходит из вашего бизнеса за определенный период времени. Это отражает «ликвидность» вашего бизнеса.

Наличие достаточного количества наличных денег для выплаты долгов и покупки материалов и активов является важной частью бизнес-планирования. Отчет о движении денежных средств быстро скажет вам, есть ли у вас какие-либо проблемы в этой области.

Денежный поток чаще всего представляет собой деньги, которые вы получаете от продаж, но они также могут быть получены из:

- погашения долга

- продажи ненужных активов

- скидок

- грантов.

Ваши исходящие денежные средства включают такие расходы, как:

- платежи поставщикам

- заработная плата и супер

- счета

- техническое обслуживание

- прочие деловые расходы.

Узнайте больше об управлении денежными потоками и счетами-фактурами и платежами.

Обычно в отчете о движении денежных средств есть 3 раздела, каждый из которых относится к отдельной области вашего бизнеса.

Документы финансового планирования | Корпорация развития малого бизнеса

Прибыли и убытки (P&L)

Обычно составляется ежемесячно. Это сводка доходов и расходов вашего бизнеса.Отчет о прибылях и убытках проинформирует вас о том, заработал ли ваш бизнес или потерял деньги за рассматриваемый месяц.

Отчет о прибылях и убытках обычно состоит из пяти основных компонентов:

- выручка (продажи/оборот)

- себестоимость проданных товаров (себестоимость)

- валовая прибыль (выручка минус себестоимость)

- расходы

- чистая прибыль (валовая прибыль минус расходы)

Формула: Продажи – Себестоимость = валовая прибыль – расходы = чистая прибыль

Чистая прибыль покажет, заработал ваш бизнес или потерял деньги.При анализе прибылей и убытков полезно проанализировать четыре ключевых ориентира или показателя эффективности (KPI)..png)

| Анализ | КПИ | Формула |

|---|---|---|

| Какой процент продажной цены покрывает затраты на предоставление или производство продукта или услуги? | Себестоимость в процентах от продаж/дохода | Себестоимость ÷ выручка x 100 |

| Прибылен ли мой бизнес? | Маржа валовой прибыли Маржа чистой прибыли | Валовая прибыль ÷ выручка x 100 Чистая прибыль ÷ выручка x 100 |

| Какой процент от продажной цены покрывает постоянные расходы моего бизнеса? | Расходы в процентах от продаж/дохода | Расходы ÷ доходы x 100 |

Валовая прибыль является показателем эффективности.Чем выше валовая прибыль, тем лучше, поскольку ваш бизнес удерживает больше с каждого доллара продаж. Если ваша валовая прибыль со временем уменьшается, вам необходимо определить причину и принять меры для устранения этого снижения.

Маржа чистой прибыли — это показатель того, сколько прибыли вы получаете (до налогообложения) с каждого потраченного доллара. Падение маржи чистой прибыли обычно означает, что вы платите больше расходов, что необходимо контролировать. Более прибыльные предприятия обычно тратят меньше своего дохода на расходы.

Посмотрите наш пример отчета о прибылях и убытках.

Структура вашего бизнеса будет определять, как будут рассчитываться некоторые расходы. Ваш бухгалтер может предоставить подробную консультацию относительно вашей структуры.

Индивидуальные предприниматели – чертежи (деньги, взятые собственником для личных нужд) расходом не являются. Вы платите налог с чистой прибыли независимо от того, сколько вы взяли в розыгрышах.

Партнеры – при наличии договора о партнерстве чистая прибыль распределяется в пропорции, указанной в договоре.При отсутствии соглашения чистая прибыль делится поровну между партнерами. Каждый партнер платит налог с суммы чистой прибыли, которую он получает, независимо от того, сколько партнер может получить в качестве заимствований.

Каждый партнер платит налог с суммы чистой прибыли, которую он получает, независимо от того, сколько партнер может получить в качестве заимствований.

Компании – заработная плата работающих директоров рассматривается как расход наряду с заработной платой сотрудников. Чистая прибыль доступна для распределения акционерам в виде дивидендов. Чистая прибыль и налогооблагаемый доход могут различаться, поскольку для целей налогообложения некоторые расходы могут быть разрешены или запрещены, а некоторые доходы могут подлежать или не подлежать оценке.

Бухгалтерский баланс

Балансовый отчет — это моментальный снимок того, чем компания владеет (активы) и чем должна (обязательства) в определенный момент времени. Балансовый отчет обычно составляется в конце месяца или финансового года и является показателем финансового состояния вашего бизнеса.

Бухгалтерский баланс состоит из трех разделов:

- активы – в том числе денежные средства, запасы, оборудование, деньги, причитающиеся бизнесу, деловая репутация

- обязательства – в том числе кредиты, долги по кредитным картам, налоговые обязательства, деньги, причитающиеся поставщикам

- Собственный капитал – сумма, оставшаяся после вычета обязательств из активов

- Активы и обязательства делятся на оборотные (краткосрочные) и внеоборотные (долгосрочные), как показано ниже:

- Оборотные активы: Ценные предметы, которые, как ожидается, будут потреблены или превращены в наличные деньги в течение следующих 12 месяцев, например, запасы, которые регулярно оборачиваются, и платежи дебиторов.

- Внеоборотные активы: Предметы, которые не предполагается использовать или конвертировать в денежные средства в течение следующих 12 месяцев, например, оборудование, транспортные средства, здания и деловую репутацию.

- Текущие обязательства: статьи, которые должны быть выплачены в течение следующих 12 месяцев, такие как долги по кредитным картам, налоговые обязательства, краткосрочные кредиты и покупка акций.

- Долгосрочные обязательства: статьи, погашение которых ожидается в течение следующих 12 месяцев, например, ипотечные кредиты на здания и долгосрочные кредиты.

- Оборотные активы: Ценные предметы, которые, как ожидается, будут потреблены или превращены в наличные деньги в течение следующих 12 месяцев, например, запасы, которые регулярно оборачиваются, и платежи дебиторов.

Посмотрите наш пример баланса.

Показатели финансового здоровья

Ваши отчеты о прибылях и убытках и балансе можно проанализировать более подробно, чтобы определить ключевые показатели эффективности (KPI), как описано ниже.

| Анализ | КПИ | Формула |

|---|---|---|

| Какой уровень продаж мне нужен, чтобы покрыть все мои расходы? | Точка безубыточности | Себестоимость + расходы |

| Мой бизнес работает прибыльно | Маржа валовой прибыли Маржа чистой прибыли | Валовая прибыль ÷ выручка x 100 Чистая прибыль ÷ выручка x 100 |

| У моего бизнеса слишком много долгов? | Отношение долга к доходу | Итого обязательства ÷ продажи x 100 |

| Сможет ли мой бизнес пережить экономический спад? | Отношение долга к собственному капиталу | Итого обязательства ÷ собственный капитал x 100 |

| Может ли мой бизнес оплачивать счета? | Коэффициент ликвидности | Краткосрочные обязательства ÷ текущие активы x 100 |

| Сколько оборотного капитала я должен оставить в бизнесе? | Коэффициент оборотного капитала | Оборотные активы ÷ текущие обязательства |

| Приносит ли мой бизнес достойный доход? | Возврат инвестиций | Чистая прибыль ÷ собственный капитал x 100 |

| Как быстро оборачиваются мои запасы? | Оборачиваемость запасов | Запас ÷ Себестоимость x 365 |

| Сколько дней требуется клиентам, чтобы заплатить мне? | Дебиторская задолженность | Дебиторская задолженность ÷ чистый объем продаж x 365 |

| Как быстро я оплачиваю счета? | Оборачиваемость кредиторской задолженности | Кредиторская задолженность ÷ покупки x 365 |

| Контролируются ли мои расходы? | Коэффициент расходов | Себестоимость + общие расходы — (амортизация и проценты) ÷ выручка x 100 |