Работа с или без НДС (плюсы и минусы)

24 марта 2023

Работа с НДС кажется на первый взгляд менее выгодной для фирмы, чем без НДС. Ведь при работе без НДС такой налог платить не надо, вести налоговые регистры и составлять отчетность — тоже. Однако и в том и в другом варианте есть свои преимущества и недостатки, которые мы сейчас и разберем.

В расчетах Вам поможет:

Калькулятор НДС

- Плюсы работы с НДС

- Минусы работы с НДС

- Итоги

Плюсы работы с НДС

- Главным плюсом, который обычно указывают в этом случае, является возможность покупателя принять НДС по приобретенным ценностям к вычету.

- Следующим положительным моментом, прямо вытекающим из предыдущего, считается то, что поставщик при работе с НДС имеет намного большую привлекательность для серьезных контрагентов, которые, как правило, являются плательщиками этого налога. Причина все та же — возможность принять НДС к вычету.

Какие документы нужны для вычета НДС в различных ситуациях, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в Готовое решение.

Минусы работы с НДС

- Конечно, главный минус — это необходимость платить один из самых сложных и весомых налогов, что влечет за собой серьезнейшее усложнение налогового и бухгалтерского учета: скрупулезная проверка входящей первички, содержащей НДС, ведение налоговых регистров, составление и сдача деклараций, электронный документооборот, дополнительный объект для налоговых проверок и зацепок.

См. подробности в материале «Особенности камеральной проверки по НДС к возмещению».

- Минусом может оказаться для «упрощенца» на УСН «доходы» покупка товара у поставщика — плательщика НДС: вычет НДС в данном случае покупатель никак осуществить не сможет даже при наличии счета-фактуры. А вот если «упрощенец» работает на УСН «доходы минус расходы», он ничего не потеряет, поскольку сможет учесть уплаченный НДС в расходах.

См. материал «Какой порядок списания НДС на расходы (проводки)?».

- Как уже было сказано, многие крупные предприятия работают только с контрагентами на НДС. В этой связи у работающих без НДС всегда есть риск получить отказ от потенциального партнера. К этому следует быть готовым и чтобы как-то повысить свою конкурентную привлекательность, вам как неплательщику НДС необходимо вдвойне продумывать шаги, которые могут сделать сотрудничество с вами выгодным.

- Негласно считается, что компетенция инспекторов, работающих с предприятиями на ОСНО, существенно выше, чем тех, кто проверяет контрагентов без НДС (на спецрежимах) — следовательно, и претензий у первых может быть намного больше.

Итоги

Работа с НДС увеличивает привлекательность предприятия для более крупных покупателей. Ведь большинство из них работают на ОСНО. Кроме того, приобретая товары (услуги) у поставщиков с НДС, налог можно заявить к вычету, следовательно стоимость товара может быть ниже, чем у мелких конкуретов. В то же время НДС требует повышенной ответственности к документам, а также увеличивает нагрузку на бухгалтера в плане ведения дополнительных налоговых и бухгалтерских регистров по учету НДС.

Взаиморасчеты с организациями работающими с НДС.

Вопрос:

ООО оформлено, как организация работающая без НДС. В большинстве случаев, другие компании работают с НДС. Нужно ли учитывать это различие при оплате и каким образом? Должна ли наша компания платить НДС если она с ним не работает и нужно ли нам добавлять к стоимости товаров и услуг НДС для таких организаций(которые работают с НДС)?

Ответ:

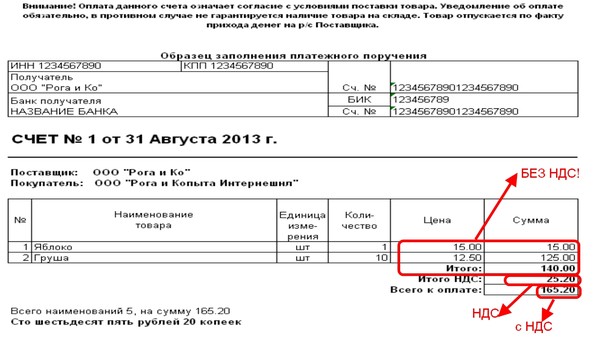

Если речь идет об оплате Вами товаров или услуг, приобретаемых у сторонних контрагентов, то в подобной ситуации Вы должны перечислять суммы согласно данным представленным в счете. Т.е. если контрагент — плательщик НДС, то счет он выставит с выделением этого налога, и Вы в платежном поручении также должны будете его выделить, согласно информации в счете.

Данная ситуация в целом никак не зависит от факта применения Вами УСН. Выделять или не выделять НДС всегда определяет продавец. Но на Вас это в любом случае никак не повлияет, и к дополнительным обязанностям по уплате налогов не приведет, Вы лишь перечислите НДС в составе цены непосредственно поставщику.

Выделять или не выделять НДС всегда определяет продавец. Но на Вас это в любом случае никак не повлияет, и к дополнительным обязанностям по уплате налогов не приведет, Вы лишь перечислите НДС в составе цены непосредственно поставщику.

Когда же вопрос касается сделки по реализации товаров или услуг от Вашего имени стороннему поставщику, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь. Поэтому Вы не должны выставлять своему заказчику НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. В крайнем случае допустим счет-фактура с нулевым НДС. В данной ситуации вопрос выставления НДС полностью зависит от стороны, которая оказывает услуги или продает товары, т.е от того, работает ли она на общей системе налогообложения или применяет какой-то спецрежим.

Однако часто клиенты просят выставить им документы с выделенным НДС, и фирмы или ИП на УСН идут им навстречу. Но данная уступка покупателю не имеет никакого смысла. Такой контрагент рассчитывает на получение вычета при таком раскладе, но получить он его не сможет. Если будет проверка, то контролеры отменят вычет, поскольку НДС в данном случае будете выставлять Вы, ООО на УСН, которое не является плательщиком НДС.

Если будет проверка, то контролеры отменят вычет, поскольку НДС в данном случае будете выставлять Вы, ООО на УСН, которое не является плательщиком НДС.

е. уплачивать налог с части суммы фактически дважды. Не исключено, что подобная практика может до сих пор применяться отдельными инспекциями.

е. уплачивать налог с части суммы фактически дважды. Не исключено, что подобная практика может до сих пор применяться отдельными инспекциями.Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». В сервисе на текущем тарифе формирование данного отчета не предусмотрено, поэтому Вам придется воспользоваться сторонней программой для его составления. Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала.

Подробнее об НДС на УСН в наших видео-новостях.

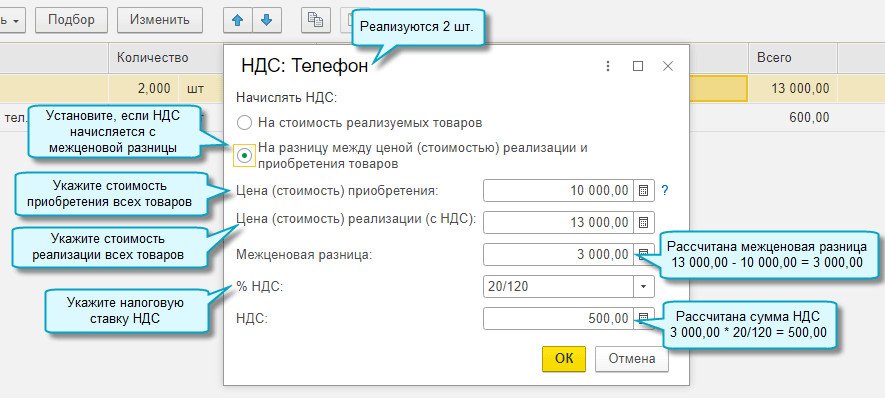

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя.

Актуально на дату 29.06.2015 г.

Узнайте подробнее про:

Авансовый отчет

Бланки отчётности(БО-17)

Где заказать БСО

Документы при оплате аренды

Документы при оплате аренды

Разница между НДС и без НДС

Если вы занимаетесь бизнесом, самозанятостью, фрилансом или профессиональной практикой, зарегистрированной в Налоговом управлении (BIR) на Филиппинах, вы, скорее всего, подпадаете под действие упомянутого в качестве налога на бизнес.

Он называется налогом на предпринимательскую деятельность, поскольку он применяется только к физическим или юридическим лицам, занимающимся ведением бизнеса, самозанятостью, фрилансом или профессиональной деятельностью. Таким образом, например, индивидуальный налогоплательщик с компенсационным доходом от работы по найму не обязан подавать и платить налог на предпринимательскую деятельность. С другой стороны, фрилансеры или самозанятые обязаны подавать и платить налог на бизнес.

С другой стороны, фрилансеры или самозанятые обязаны подавать и платить налог на бизнес.

Два налога на бизнес на выбор: НДС (Налог на добавленную стоимость) и БЕЗ НДС ( также именуется как Физическое или юридическое лицо, освобожденное от НДС или другого процентного налога.)

Заполнение формы ЗБИ является сложной задачей, поэтому мы создали программное обеспечение для автоматизации этого и используем его с 2012 года. Вы также можете использовать этот инструмент для своих налогов, чтобы сэкономить время и сосредоточиться на более важных вещах. . Проверьте это

Что такое налог на бизнес?

Налог на предпринимательство — это налог, взимаемый с валовой выручки или выручки плательщика НДС или налогоплательщика, не являющегося налогоплательщиком. Ставка налога варьируется от 3% до 12% в зависимости от типа налога, такого как НДС или БЕЗ НДС.

Важное примечание. Для не облагаемого НДС (другого процентного налога) в соответствии с Законом CREATE, принятым в марте 2021 года, существует переходная (или временная) более низкая ставка в размере 1% с 1 июля 2020 года по 30 июня 2023 года. И после чего , начиная с 1 июля 2023 года, другой процентный налог для БЕЗ НДС вернется к 3%.

И после чего , начиная с 1 июля 2023 года, другой процентный налог для БЕЗ НДС вернется к 3%.

Разница между НДС и БЕЗ НДС

Чтобы понять разницу между НДС и БЕЗ НДС, прочитайте ниже одиннадцать (11) различий:

1. Организация бизнеса

Организация бизнеса налогоплательщика он будет зарегистрирован как НДС или БЕЗ НДС.

Фрилансеры, самозанятые, профессиональные или индивидуальные предприниматели могут быть как плательщиками НДС, так и без НДС, в зависимости от характера и размера бизнеса. Часто эти отдельные налогоплательщики регистрируются как БЕЗ НДС, если их бизнес-операции невелики, что приводит к годовым продажам в пределах порога для БЕЗ НДС. Однако, если они планируют расти и расширять свой бизнес сверх порога, не облагаемого НДС, они будут зарегистрированы как плательщики НДС.

С другой стороны, корпорация, партнерство и корпорация с одним лицом (OPC) также могут быть зарегистрированы без НДС, если они соответствуют критериям. Тем не менее, им часто советуют или предпочитают зарегистрироваться в качестве плательщика НДС из-за ожиданий роста и расширения, превышающих пороговое значение, не облагаемое НДС.

Тем не менее, им часто советуют или предпочитают зарегистрироваться в качестве плательщика НДС из-за ожиданий роста и расширения, превышающих пороговое значение, не облагаемое НДС.

2. Налоговая ставка

Когда налогоплательщик зарегистрирован как плательщик НДС, он, как правило, облагается налогом по ставке 12% от валовой выручки или продаж. Такой налог называется НДС или выходным НДС. Тем не менее, есть определенные виды продаж, которые облагаются налогом по ставке 0%, называемые нулевыми или освобожденными.

С другой стороны, если налогоплательщик не зарегистрирован как плательщик НДС, он облагается налоговой ставкой 1% (с 1 июля 2020 г. по 30 июня 2023 г.) или 3% (до 1 июля 2020 г. и начиная с июля). 1, 2023) по валовым продажам или выручке. Такой налог называется процентным налогом.

3. Годовой объем продаж

Еще один способ определить, должна ли компания облагаться НДС или не облагаться НДС, — это годовой валовой объем продаж или выручка.

Чтобы иметь право на БЕЗ НДС (физическое или юридическое лицо, освобожденное от НДС), валовой годовой объем продаж или выручка не превышают 3 000 000 песо в соответствии с изменениями, внесенными Законом о поезде, вступившим в силу 1 января 2018 г. (Примечание: это может быть изменено в будущем в зависимости от правил BIR)

(Примечание: это может быть изменено в будущем в зависимости от правил BIR)

Таким образом, если налогоплательщик превысит порог валового годового объема продаж или поступления, он будет автоматически классифицирован как зарегистрированный плательщик НДС.

4. Налоговые вычеты

Другим важным отличием НДС от НДС является вычитаемый налог с покупок/платежей.

Если НДС зарегистрирован, сумма НДС, уплаченная при покупках, может быть использована в качестве вычета из НДС к уплате.

С другой стороны, если компания не зарегистрирована как плательщик НДС, никакие вычеты не допускаются при расчете процента налога к уплате. Потому что расчет налога к уплате основан на валовых квартальных продажах.

5. Расчет налога

Процентный налог (БЕЗ НДС) легче рассчитать по сравнению с НДС.

Налог в процентах (без НДС) Формула : Квартальные валовые продажи x Ставка налога = Налог в процентах (без НДС)

Пример: за первый квартал 2021 года. Ставка) = P2,000

Ставка) = P2,000

С другой стороны, НДС имеет следующий расчет.

Налог на добавленную стоимость (НДС) Формула: Выходной НДС – Входной НДС = НДС к уплате (НДС кредит)

Исходящий НДС относится к НДС, взимаемому с продаж или поступлений. Входной НДС относится к НДС по платежам или покупкам. Если исходящий НДС больше, чем входящий НДС, это приведет к НДС к уплате. В то время как, если входной НДС больше, чем исходящий НДС, это приведет к зачету НДС.

Пример: исходящий НДС P120 000 – входящий НДС P80 000 = НДС к уплате в размере P40 000

6. Налог, взимаемый с клиента

НДС считается косвенным налогом, а процентный налог – прямым налогом.

В качестве косвенного налога налог на добавленную стоимость (НДС) может быть переложен на клиента. Она может быть добавлена к продажной цене или сервисному сбору, взимаемому с клиента. Расчет: цена продажи или плата за услугу x Ставка НДС

Пример: Сервисный сбор P10 000 + НДС P1 200 = Всего собрано P11 200

С другой стороны, как прямой налог, процентный налог (БЕЗ НДС) ложится на плечи налогоплательщика и не может быть клиенты. Цена продажи или услуги будет равна Общей сумме сбора.

Цена продажи или услуги будет равна Общей сумме сбора.

Пример: плата за услугу P10 000 = общая сумма собранных P10 000

7. Порядок учета и регистрация

Для зарегистрированного НДС НДС с продаж (исходящий НДС), полученный от клиентов, рассматривается и регистрируется как обязательство, а НДС с покупок (Входной НДС), уплаченный продавцам или поставщикам, рассматривается и отражается как актив. А затем в конце месяца будет сделана корректировка, чтобы отразить НДС к уплате (Обязательство) или НДС Кредит (Актив).

Для компаний, зарегистрированных без НДС, процентный налог считается прямым расходом, обычно учитываемым в разделе «Налоги и лицензии». Его можно использовать в качестве действительного вычета или расхода.

8. Используемая форма BIR

Для зарегистрированного плательщика НДС необходимо подать следующие формы BIR:

- Форма BIR 2550M для ежемесячной декларации по налогу на добавленную стоимость (НДС) и;

- Форма BIR 2550Q для ежеквартальной декларации по налогу на добавленную стоимость (НДС).

Для зарегистрированных без НДС форма BIR, которую необходимо подать, представляет собой только форму BIR 2551Q для квартальной налоговой декларации.

9. Частота подачи и оплаты

Для регистрации НДС регистрация и оплата осуществляются следующим образом: ежемесячно с использованием формы BIR 2550M и ежеквартально с использованием формы BIR 2550Q. Всего за обычный год будет подано двенадцать (12) налоговых деклараций. См. ниже руководство по следующему календарному периоду.

- Форма BIR 2550M подается каждый январь, февраль, апрель, май, июль, август, октябрь и ноябрь.

- Форма BIR 2550Q подается каждый конец квартала: март, июнь, сентябрь и декабрь.

Для зарегистрированных без НДС регистрация и оплата производятся каждый конец квартала с использованием формы BIR 2551Q. Всего за обычный год будет подано четыре (4) налоговых декларации. См. ниже руководство по следующему календарному периоду.

- Форма BIR 2551Q подается каждый конец квартала: март, июнь, сентябрь и декабрь.

10. Крайний срок подачи и оплаты

Для зарегистрированных по НДС крайний срок подачи и оплаты: для ежемесячной формы BIR 2550M крайний срок — 20-й день следующего месяца, а для квартальной формы BIR 2550Q, крайний срок – 25-е число месяца, следующего за окончанием квартала. См. ниже руководство по следующему календарному периоду.

- Срок подачи формы 2550M BIR следующий:

- За месяц январь (срок до 20 февраля)

- За месяц февраль (срок до 20 марта)

- За месяц апрель (срок до 20 мая)

- Для месяц май (20 июня),

- За месяц июль (20 августа),

- За месяц август (20 сентября),

- За месяц октябрь (20 ноября),

- За месяц ноябрь (20 декабря) .

- Срок подачи формы 2550Q BIR следующий:

- За квартал, заканчивающийся в марте (до 25 апреля)

- За квартал, заканчивающийся в июне (до 25 июля)

- За квартал, заканчивающийся в сентябре (до 25 октября)

- За квартал, заканчивающийся в декабре (до 25 января следующего года) )

Для зарегистрированных без НДС крайний срок подачи и оплаты — каждый конец квартала с использованием формы BIR 2551Q, аналогичной форме BIR 2550Q. См. ниже руководство по следующему календарному периоду.

См. ниже руководство по следующему календарному периоду.

- Срок подачи формы 2551Q BIR следующий:

- За квартал, заканчивающийся в марте (до 25 апреля)

- За квартал, заканчивающийся в июне (до 25 июля)

- За квартал, заканчивающийся в сентябре (до 25 октября)

- За квартал, заканчивающийся в декабре (до 25 января следующего года) )

11. Требуемое приложение

Последнее, но не менее важное различие между НДС и НЕ-НДС заключается в обязательном приложении к форме BIR.

Для зарегистрированных по НДС каждый конец квартала необходимо представить приложение, называемое Сводным списком продаж, покупок и импорта (SLSPI), вместе с формой BIR 2550Q. Крайний срок подачи аналогичен сроку подачи формы BIR 2550Q.

С другой стороны, для зарегистрированных без НДС приложение не требуется.

Вот и все. Это одиннадцать (11) основных различий между чанами и без них.

Я надеюсь, что эта статья предоставила вам полезную информацию, чтобы понять разницу между НДС и БЕЗ НДС. Не стесняйтесь комментировать или задавать вопросы ниже. Если вам понравилась эта статья, пожалуйста, поделитесь ею!

Не стесняйтесь комментировать или задавать вопросы ниже. Если вам понравилась эта статья, пожалуйста, поделитесь ею!

Налог с продаж и НДС: в чем разница?

Артикул

5 мин. Читать

30 сентября 2021 г.

Налог с продаж и налог на добавленную стоимость являются видами косвенного налога. Чтобы сравнить, давайте наметим определения, сходства и различия между налогом с продаж и НДС.

Налоги с продаж взимаются правительствами штатов с розничных покупок товаров или услуг, не освобожденных от налогообложения. Налог на добавленную стоимость (НДС) — это тип налога на потребление, взимаемого с товаров на каждом этапе производственного процесса, когда они проходят через него до конечной продажи потребителям. Давайте подробнее рассмотрим, как работают эти два типа косвенных налогов, чтобы вы могли лучше их понять!

Вот что мы покроем:

Что такое НДС?

Что такое налог с продаж?

Являются ли НДС и налог с продаж одним и тем же?

Кто платит НДС: продавец или покупатель?

Аудиторские риски по налогу с продаж и НДС

Ключевые выводы

Что такое НДС? НДС начисляется на товары на каждом этапе производственного процесса, даже если он может быть получен единовременно от производителя. Компания может возместить любой НДС, который она уплатила за свои собственные покупки, взимая с клиентов аналогичную сумму, когда они покупают товары или услуги, поэтому в конечном итоге налог на самом деле не взимается несколько раз. По этой причине НДС на самом деле является налогом на потребление.

Компания может возместить любой НДС, который она уплатила за свои собственные покупки, взимая с клиентов аналогичную сумму, когда они покупают товары или услуги, поэтому в конечном итоге налог на самом деле не взимается несколько раз. По этой причине НДС на самом деле является налогом на потребление.

Некоторые важные преимущества НДС:

- Он не облагает налогом покупателя

- Его труднее уклониться, чем от других видов косвенных налогов

- Он стимулирует правительства устанавливать более низкие ставки налога с продаж.

Вот пример НДС:

Производитель продуктов питания зарабатывает 500 000 долларов, продавая свои товары. Стандартная ставка НДС составляет 20% (гипотетическая стандартная ставка), поэтому сумма налога, взимаемая государством, составит 100 000 долларов США. Если эта компания использует только одну стадию производства (например, органическое земледелие), то она может возместить всю эту стоимость НДС, взимая с покупателей равную сумму. С НДС нет необходимости в посреднике для сбора денег с любой стороны.

С НДС нет необходимости в посреднике для сбора денег с любой стороны.

Налог с розничных продаж взимается правительствами штатов. Ставка налога на каждый продукт варьируется в зависимости от того, где он был продан. Потребитель обычно может вернуть любой налог с продаж, который он или она уплатил при покупке определенных товаров (например, если вы ремонтируете свой автомобиль, налог с продаж, который вы заплатили за запчасти, может быть вычтен из вашего счета). В каждом штате разные ставки налога с продаж, и диапазон ставок велик. Несмотря ни на что, это бремя налога с продаж оплачивает конечный покупатель. Индивидуальный доход не влияет на налог с продаж.

НДС и налог с продаж — это одно и то же? Ставки НДС и налога с продаж различаются, поскольку они начисляются на разных этапах производственного процесса. НДС уплачивается при покупках производителями, оптовиками и розничными торговцами, поэтому в конечном итоге он не возмещается потребителями. Налог с продаж платит только потребитель. Продажа продукта в розницу будет включать как налог с продаж, так и НДС, в то время как продажа товара другому предприятию не будет облагаться налогом с продаж, поскольку предприятие не является потребителем.

Налог с продаж платит только потребитель. Продажа продукта в розницу будет включать как налог с продаж, так и НДС, в то время как продажа товара другому предприятию не будет облагаться налогом с продаж, поскольку предприятие не является потребителем.

НДС немного отличаются тем, что они могут применяться на каждом этапе производственной цепочки, а налоги с продаж уплачиваются только один раз, когда конечный продукт продается потребителям. Таким образом, большинство правительств предпочитают взимать НДС, а не налог с продаж, потому что это более эффективно для доходов.

Заменит ли налог на добавленную стоимость налог с продаж? Федеральное правительство США установило налог на добавленную стоимость на экспорт и, в некоторых случаях, на покупку импортных товаров. Это означает, что любой НДС в США будет взиматься в первую очередь на уровне штатов. Если вы хотите полностью отменить налог с продаж, возможно, его заменит общенациональный НДС. Это резко повысит цены для американских покупателей, так что вряд ли это произойдет в ближайшее время.

Налог с продаж взимается продавцом. Его можно передать покупателю, но это не обязательно.

Аудиторские риски по налогу с продаж и НДСПредприятия должны подавать налоговые декларации и декларации по НДС в соответствии с законами, установленными федеральным правительством. Если допущены ошибки или если компания должна деньги по налогам, которые она не уплатила, тогда будет проведен аудит. Это может привести к штрафам со стороны правительства, но для бизнеса также может быть дорого тратить время и деньги на проведение аудита.

Ключевые выводы Оба используются правительством для сбора налоговых поступлений. Основные различия между НДС и налогом с продаж заключаются в следующем. НДС взимается с предприятий на каждом этапе производства. Налог с продаж платит потребитель. Некоторые товары освобождены от налога с продаж. НДС может быть возмещен любым предприятием, продающим собственную продукцию.