ᐈ Расчётный Счёт (РКО) для ИП • Юр.лиц — Открыть онлайн

Прием и отправка платежей в иностранной валюте

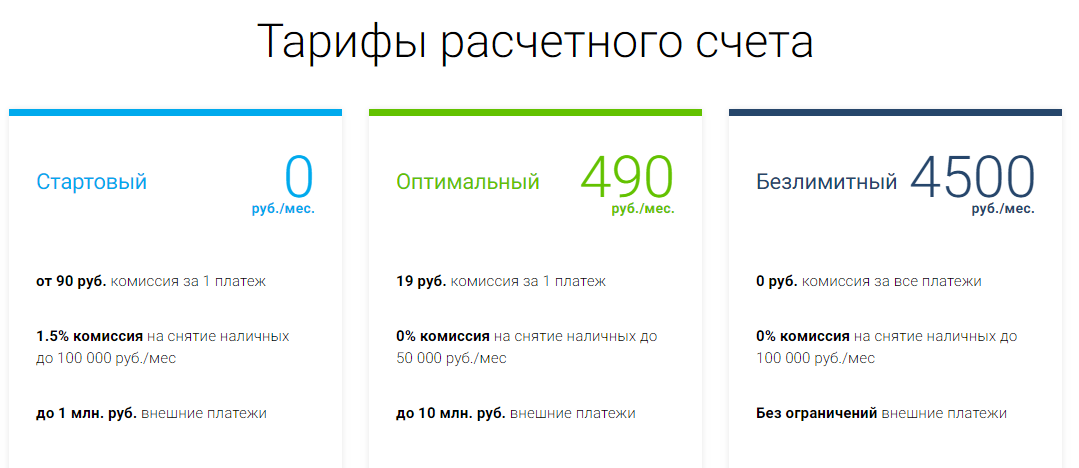

Тарифные планы, учитывающие специфику и потребности бизнеса

Бесплатный выпуск карт

Корпоративные, зарплатные, карты личного дохода ИП

Онлайн-овердрафт

Деньги за 1 минуту для расчетов с контрагентами

Бесплатные терминалы

При подключении эквайринга

Просто счет

Для юридических лиц

0 BYN Обслуживание первые 3 месяца

Выбор варианта оплаты (за 1, 6, 12 месяцев или единоразово за весь период)

Бесплатные карты 3 корпокарты Visa Business

Бесплатные терминалы При подключении эквайринга Супер-POS

Оформить Подробнее

Для индивидуальных предпринимателей

0 BYN Обслуживание первые 3 месяца

Безлимит платежей Первые 3 месяца

0,1% за перечисление личного дохода ИП Первые 3 месяца

Карта личного дохода ИП С бесплатным снятием наличных в любом банкомате страны

Оформить Подробнее

Свой счет

Для индивидуальных предпринимателей

30,00 BYN Обслуживание в месяц

Безлимит платежей

В BYN

Выбор варианта оплаты

(за 1, 6, 9, 12 месяцев или единоразово за весь период)

Бесплатные карты

Выпуск личной карточки для ИП с бесплатным снятием наличных в любом банкомате страны

Оформить Подробнее

Супер-счет

Для активных компаний

165,00 BYN

Обслуживание в месяц

Безлимит платежей

В BYN

Выбор варианта оплаты (за 1, 6, 9, 12 месяцев или единоразово за весь период)

Бесплатные карты Выпуск корпоративных и зарплатных карт

Бесплатные терминалы При подключении торгового эквайринга

Оформить Подробнее

Все пакеты РКО включают

Online-управление счетами

бесплатное приложение MTBusiness

Бесплатное продвижение и бонусы

на продвижение в интернете ваших товаров и услуг!

Информирование о движении по счетам

посредствам SMS или email

MTBusiness

Интернет-банк и мобильное приложение. Управляйте платежами компании из любой точки мира

Управляйте платежами компании из любой точки мира

Узнать больше

Смс и email информирование

Мгновенное информирование обовсех движениях по банковскому счету

Узнать больше

Валютная площадка

МТБанк-экспресс — онлайн-сервис для валютно-обменных операций

Электронный документооборот

Обменивайтесь официальными электронными документами с банком

Узнать больше

Светофор

Экспресс-проверка Ваших бизнес-партнеров в Интернет-банке и мобильном приложении MTBusiness.

Подробнее

Валютная площадка «МТБанк-экспресс»

Онлайн-сервис для валютно‑обменных операций.

Подробнее

Эквайринг

Принимайте безналичные платежи по банковским картам с эквайрингом от МТБанка.

Подробнее

Заполните заявку

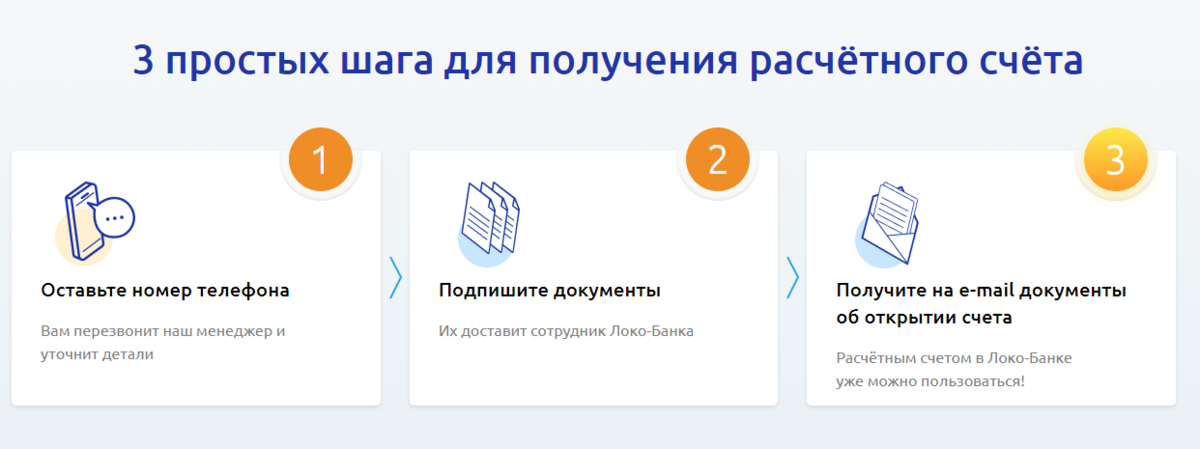

Менеджер банка поможет Вам в выборе подходящего тарифного плана

Подготовьте документы

Предоставьте в банк необходимый пакет документов

Начните работу по счету

Осуществляйте платежи в этот же день

Заявка на РКО

Экспобанк — кредитные и дебетовые карты, кредиты, вклады и другие банковские услуги для бизнеса и физических лиц

Экспобанк — кредитные и дебетовые карты, кредиты, вклады и другие банковские услуги для бизнеса и физических лицСбережения

Вклад «Амур»

Станьте другом

амурского тигра

Карты

Дебетовая карта Expo Drive Карта

5% кешбэк

в авто категориях и 1%

кешбэк на остальные

покупки

0 ₽ обслуживание

Кредиты

Инвестиции

ИИС

Возможность полностью вернуть налоги на доходы по ИИС

Инвестиции

Драгоценные металлы

Инвестиции в золото и серебро через брокерский счет

Страхование

ОСАГО и КАСКО

до 63% экономия на полисе ОСАГО до 2,5 раз экономия на полисе Мини КАСКО

Рассчитайте доход по вкладу

Сумма вклада ₽¥

Cрок вклада 3 месяца6 месяцев1 год

Онлайн оформление вклада

Пополнять Капитализация Снимать проценты Снимать частично

Измените параметры вклада

У нас не нашлось вклада, идеально соответствующего вашим условиям.

Доход по вкладу

На какой срок

Сумма в конце срока

Получить онлайн Найти отделение банка

Новости Объявления для клиентов Блог

Приложение Экспобанка вошло в топ-10 мобильных банков для бизнеса 10 мая Подробнее

«Из рук в руки» от Экспобанка вошел в топ-11 автокредитов с самой низкой переплатой 18 апреля Подробнее

«Эксперт РА» повысил кредитный рейтинг Экспобанка 3 апреля Подробнее

Социальная карта от Экспобанка вошла в топ-20 лучших для пенсионеров 29 марта Скидка 10% на Lamoda с картой «Мир» от Экспобанка 28 марта «Накопительная» от Экспобанка в топ-10 лучших дебетовых карт «Мир» 13 марта

все новости

Сервисы

Перевод с карты на карту

Денежные переводы между картами любых банков

Подробнее

Mir Pay

Приложение для бесконтактной оплаты картами «Мир» Подробнее

Система быстрых платежей

Сервис, позволяющий клиентам разных банков совершать денежные переводы по номеру телефона Подробнее

Инвесторам Интеллектуальные решения и эффективные продукты для управления капиталом Стратегия для любого инвестиционного аппетита

Вопрос — ответ

Что такое вклад?

Вклад или депозит – денежные средства, которые клиент вносит в банк на хранение и для получения дохода в размере и на условиях, указанных в договоре.

Подробнее

Как проверить, что деньги в банке застрахованы?

Страхованием вкладов занимается специальное Агентство по Страхованию Вкладов, АСВ. Экспобанк сотрудничает с АСВ практически с самого начала существования агентства, с 2004 года

Подробнее

Где можно открыть вклад?

В Экспобанке вклад можно открыть в интернет-банке ExpoOnlineили непосредственно в отделении.

Подробнее

Что такое неснижаемый остаток?

Неснижаемый остаток – это отдельно обозначенная минимальная сумма, которая должна храниться на счете в течение срока действия вклада.

Подробнее

Мобильные приложения

Мобильные приложения

Expo-Online Частным лицам Expo-control Бизнесу

Наведите включенную камеру мобильного телефона на QR-код, чтобы скачать приложение

Наведите включенную камеру мобильного телефона на QR-код, чтобы скачать приложение

Карты Кредиты Экспобанк Вклады Инвестиции5 Типы банковских счетов для малого бизнеса

Существует несколько типов банковских счетов для предприятий, каждый из которых имеет свою цель, плюсы и минусы. Вот более пристальный взгляд на пять наиболее распространенных бизнес-аккаунтов.

Вот более пристальный взгляд на пять наиболее распространенных бизнес-аккаунтов.

Коммерческие банковские счета являются важным инструментом для управления операционными денежными потоками, но типы необходимых счетов зависят от компании. Ниже описаны пять основных типов бизнес-аккаунтов. Внимательно изучите их все и сравните их плюсы и минусы, чтобы определить, какие из них наиболее подходят для вашей компании прямо сейчас.

Пять типов бизнес-счетов для малого бизнеса:

- Расчетный счет для предприятий

- Сберегательный счет для предприятий

- Депозитный счет для предприятий (CD)

- Счет для предприятий на денежном рынке

- Торговый счет

1. Проверка бизнеса account

Текущий счет для бизнеса, пожалуй, самый универсальный из всех типов банковских счетов для бизнеса, потому что он имеет наименьшее количество ограничений на то, что вы можете делать со своими деньгами. Он дает вам несколько способов снятия средств, включая электронные переводы, банковские переводы, чеки, операции с банкоматами и дебетовыми картами, поэтому это отличное место для хранения денег, необходимых для покрытия ваших деловых расходов.

У вас также есть несколько вариантов пополнения вашего текущего счета, включая электронные переводы, мобильный чековый депозит, банковский перевод и, возможно, депозиты в отделениях или банкоматах, если ваш банк это разрешает.

Многие бизнес-счета также интегрируются с популярными бизнес-инструментами, включая программное обеспечение для бухгалтерского учета. Хотя это и не является необходимостью, это может избавить вас от необходимости вручную переносить детали всех ваших транзакций и разбивать их на категории вашего бизнес-бухгалтерии. Если это важно для вас, поищите расчетный счет для бизнеса, который работает с вашим бухгалтерским программным обеспечением.

В отличие от личных текущих счетов, которые обычно допускают неограниченное количество транзакций, многие бизнес-счета ограничивают количество ежемесячных транзакций, включая депозиты, переводы и снятие средств. Превышение этого лимита может привести к дополнительным комиссиям за транзакцию, поэтому обязательно выберите тот, у которого достаточно бесплатных транзакций для вашего бизнеса.

Вы также можете найти расчетный счет в Интернете. Многие из них вообще не имеют ограничений по транзакциям. Однако внесение наличных на эти счета может быть затруднено, поскольку онлайн-банки не имеют филиалов и редко имеют банкоматы для приема депозитов.

Несмотря на существование расчетных счетов, приносящих проценты, они встречаются редко. Те, которые существуют, обычно предлагают более низкую годовую процентную доходность (APY), чем вы видите с некоторыми другими типами коммерческих банковских счетов, обсуждаемых ниже. Таким образом, хотя получение процентов на средства вашего текущего счета, несомненно, является приятной привилегией, это не так важно, как такие вещи, как лимиты транзакций и варианты доступа к вашим средствам.

Прочтите обзоры The Ascent о лучших расчетных счетах бизнеса.

2. Сберегательный счет для бизнеса

Сберегательный счет для бизнеса лучше подходит, чем текущий счет для операционной прибыли, которую вы не планируете использовать в ближайшем будущем. Они позволяют вам зарабатывать конкурентоспособную процентную ставку на свои сбережения, но компромиссом является ограниченный доступ. Федеральный закон ограничивает вас шестью бесплатными снятиями в месяц, и большинство сберегательных счетов для предприятий не позволяют вам выписывать чеки или использовать карту банкомата для прямого снятия наличных.

Они позволяют вам зарабатывать конкурентоспособную процентную ставку на свои сбережения, но компромиссом является ограниченный доступ. Федеральный закон ограничивает вас шестью бесплатными снятиями в месяц, и большинство сберегательных счетов для предприятий не позволяют вам выписывать чеки или использовать карту банкомата для прямого снятия наличных.

Многие банки ограничивают количество ежемесячных депозитов, которые вы можете вносить на свой сберегательный счет, а также количество депозитов наличными, которые вы можете вносить в месяц. Хотя это менее ограничительно, чем многие лимиты транзакций по текущим счетам для бизнеса, об этом все же следует помнить при выборе лучшего сберегательного счета для бизнеса для вашей компании.

3. Депозитный счет для бизнеса (CD)

Депозитный счет для бизнеса (CD) является альтернативой сберегательным счетам для бизнеса, которые могут принести вашей компании еще больше процентов. Но это не лучшее место для хранения денег, необходимых для покрытия текущих расходов.

Когда вы открываете компакт-диск, вы соглашаетесь не прикасаться к средствам, которые вы вложили в него, в течение определенного периода времени, известного как срок действия компакт-диска. Это может быть от нескольких месяцев до более чем пяти лет. Процентная ставка, которую вы получаете, частично зависит от срока CD, причем более длительный срок обычно соответствует более высокому APY.

Хотя вы можете снимать деньги со своего компакт-диска в любое время, вы заплатите крупный штраф за это до истечения срока. Каждый компакт-диск имеет свою собственную формулу для определения этого штрафа, который частично зависит от того, насколько рано вы снимаете свои средства, но вы можете рассчитывать на выплату процентов за несколько месяцев. Таким образом, деловой компакт-диск обычно не является хорошей идеей, если вы не уверены, что вам не понадобятся ваши деньги до даты погашения.

Ваша процентная ставка обычно фиксируется на весь срок CD, что может быть как хорошо, так и плохо в зависимости от того, идет ли ставка вверх или вниз. Лэддер CD — это распространенная стратегия, которую используют частные лица и компании, чтобы воспользоваться преимуществами более высоких APY на более длительных сроках CD, в то же время предоставляя себе доступ к части своих денег через регулярные промежутки времени. Здесь вы открываете несколько компакт-дисков с разным сроком действия, реинвестируя свои средства в новый компакт-диск, когда первоначальный срок истек, если вам еще не нужны деньги.

Лэддер CD — это распространенная стратегия, которую используют частные лица и компании, чтобы воспользоваться преимуществами более высоких APY на более длительных сроках CD, в то же время предоставляя себе доступ к части своих денег через регулярные промежутки времени. Здесь вы открываете несколько компакт-дисков с разным сроком действия, реинвестируя свои средства в новый компакт-диск, когда первоначальный срок истек, если вам еще не нужны деньги.

Например, вместо того, чтобы вкладывать 10 000 долларов в пятилетний компакт-диск, вы можете для начала вложить по 2000 долларов в одно-, двух-, трех-, четырех- и пятилетний компакт-диск. Затем вы можете реинвестировать свой первоначальный депозит плюс проценты, которые вы заработали, в новый пятилетний компакт-диск каждый раз, когда срок погашения одного из ваших существующих компакт-дисков истекает, чтобы воспользоваться более высокими ставками, предлагаемыми этими долгосрочными компакт-дисками.

4. Счет денежного рынка для бизнеса

Счета денежного рынка для бизнеса (MMA) менее распространены, чем другие банковские счета для бизнеса, описанные выше, но они могут понравиться вам, если вы заинтересованы в счете, который сочетает в себе некоторые черты деловые расчетные и сберегательные счета.

По своей сути MMA для бизнеса аналогичны сберегательным счетам, и они также ограничивают вас шестью месяцами снятия без штрафных санкций в соответствии с федеральным законом. MMA приносят проценты и иногда предлагают более высокие APY, чем вы можете получить со сберегательными счетами для бизнеса, хотя ставки значительно различаются в зависимости от того, какой банк вы выбираете.

Обычные банки обычно не могут сравниться с более высокими ставками онлайн-банков, потому что у них гораздо более высокие накладные расходы. MMA иногда имеют более высокие требования к минимальному депозиту, чем сберегательные счета для бизнеса, что может запретить некоторым владельцам бизнеса открывать один из них.

Что отличает деловые MMA от сберегательных счетов для бизнеса, так это то, что MMA обычно предлагают больше способов получить доступ к вашим деньгам. Варианты будут варьироваться от банка к банку, но некоторые предлагают возможности выписывания чеков и карты банкоматов для прямого снятия наличных, как и расчетные счета предприятий.

5. Торговый счет

Торговый счет часто необходим малым предприятиям, которые принимают транзакции по дебетовым и кредитным картам. Когда клиент платит вашей компании картой, деньги сначала поступают на этот счет, а затем автоматически переводятся на другие ваши банковские счета, хотя это может занять день или два.

Эти учетные записи имеют свои собственные сборы, включая сборы за подачу заявки и установку, а также ежемесячные сборы и сборы за транзакции, поэтому очень важно, чтобы вы ознакомились со всеми сопутствующими расходами до регистрации. В противном случае, вы можете в конечном итоге стоить себе много денег.

Торговые счета обычно имеют контракты, что является еще одной причиной внимательно прочитать мелкий шрифт перед регистрацией. Типичный контракт начинается через три года с условиями от одного до двух лет, которые автоматически продлеваются после этого. Досрочное расторжение контракта возможно, но вы будете платить комиссию за досрочное расторжение, поэтому по возможности лучше этого избегать.

Какие счета подходят для вашего бизнеса?

Большинству предприятий потребуется по крайней мере одна из указанных выше учетных записей, а многим потребуется более одной. Подумайте, каковы ваши цели, прежде чем принять решение об открытии банковского счета для бизнеса. Если вам просто нужно временное место хранения вашего дохода и способ оплаты операционных расходов, расчетный счет для бизнеса может быть всем, что вам нужно.

Если вам нужно место для хранения дополнительных заработков, которые вы еще не готовы тратить, лучшим выбором будет корпоративный сберегательный счет, компакт-диск или MMA. И если вы планируете принимать транзакции по кредитным или дебетовым картам, учетная запись продавца, вероятно, является необходимостью.

Как только вы узнаете, какие счета вам нужны, вы можете приступить к поиску лучших банковских счетов для бизнеса. Не существует правила, согласно которому вы должны вести все банковские операции в одном и том же учреждении, хотя это может упростить управление вашими деньгами.

Если вы решите остаться с одним банком, подумайте о том, чтобы найти тот, который также предлагает несколько вариантов кредита для бизнеса, включая кредитные линии для бизнеса, на случай, если они вам понадобятся в будущем. И что бы вы ни решили, обязательно сравните несколько вариантов перед регистрацией, чтобы убедиться, что вы получаете лучшее предложение.

Что следует искать в банковском счете для бизнеса?

- Корпоративный банковский счет следует использовать только для деловых операций, таких как прием платежей и оплата труда сотрудников и поставщиков.

- Некоторым предприятиям не требуется корпоративный банковский счет, но отдельный счет дает много преимуществ, в том числе меньше головной боли при уплате налогов и более профессиональный имидж.

- Чтобы найти нужный банк, знайте, что искать и какие вопросы задавать.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят понять, почему им следует открыть корпоративный банковский счет и как выбрать правильный банк и тип счета.

На первый взгляд, использование одной и той же учетной записи для бизнеса и личных финансов кажется простым и недорогим. Однако, если у вас есть активный бизнес, подумайте об открытии и ведении специальных банковских счетов. Отдельные бизнес-счета помогают отслеживать расходы бизнеса, создавать более профессиональный деловой имидж и пользоваться преимуществами налоговых вычетов и кредитов, доступных для владельцев малого бизнеса, избегая при этом проблем с налогами и бухгалтерским учетом.

Когда открывать банковский счет для бизнеса

Не каждому бизнесу нужен банковский счет для бизнеса. Если у вас нет сотрудников и вы совершаете всего несколько транзакций в месяц, вы, вероятно, обойдетесь без них. Например, если вы время от времени выполняете внештатные задания, ваш личный расчетный счет может подойти для получения платежей.

По мере того, как ваш бизнес растет и становится более стабильным, вам следует подумать об открытии специального банковского счета для бизнеса. Как правило, вам нужна отдельная учетная запись, если выполняется одно из следующих условий:

Как правило, вам нужна отдельная учетная запись, если выполняется одно из следующих условий:

- В вашем бизнесе есть сотрудники или много транзакций в месяц.

- Вы подали заявку на получение идентификационного номера сотрудника (EIN) в налоговой службе. Управление по делам малого бизнеса США (SBA) рекомендует открывать банковский счет для бизнеса сразу после подачи заявки на EIN.

- Вы ведете бизнес с партнерами, не являющимися вашим супругом.

- У вас зарегистрированный бизнес. IRS требует, чтобы каждый зарегистрированный бизнес имел банковский счет. Это относится к зарегистрированным индивидуальным предпринимателям, товариществам и корпорациям.

- Вам нужен бизнес-кредит. Бизнес-счет в банке, как правило, является обязательным условием для получения бизнес-кредита. Кредиторы не одобряют эти кредиты, если средства не могут быть депонированы на банковский счет предприятия.

- Чтобы принимать платежи по кредитным картам за товары или услуги, вам необходим корпоративный банковский счет (также называемый торговым счетом). Розничным предприятиям необходим корпоративный банковский счет для приема платежей через систему торговых точек.

Розничным предприятиям необходим корпоративный банковский счет для приема платежей через систему торговых точек.

Розничным предприятиям необходим корпоративный банковский счет для приема платежей через систему торговых точек.IRS требует, чтобы зарегистрированные предприятия имели банковский счет. Для некорпоративных предприятий возможность получить бизнес-кредит и принимать платежи с помощью кредитной карты еще больше подчеркивает необходимость иметь бизнес-счет в банке.

Как выбрать банковский счет для бизнеса

Лучший банковский счет для вас зависит от вашего бизнеса. Например, если вы планируете выполнять значительное количество транзакций по проверке бизнеса каждый месяц, поищите банк, который предлагает вариант расчетного счета с высоким лимитом транзакций до уплаты комиссий.

Независимо от типа вашего бизнеса, обязательно задайте эти вопросы, прежде чем подавать заявку на открытие счета.

1. Каковы сборы и требования?

Большинство коммерческих банковских счетов взимают некоторые виды сборов и поддерживают список минимальных требований. Следующие сборы и требования являются типичными для бизнес-счетов:

Следующие сборы и требования являются типичными для бизнес-счетов:

- Сборы за обслуживание текущих счетов: Некоторые банки отказываются от этих сборов, если вы ежемесячно выполняете определенные требования к минимальному балансу. Минимальные требования сильно различаются в зависимости от финансового учреждения. Вы можете получить перерыв в этих требованиях, если у вас есть личные счета в том же банке.

- Сборы за транзакции: Эти сборы могут взиматься, если вы превысите максимальное количество транзакций в месяц. Они могут не применяться для малого бизнеса с небольшим объемом транзакций, но имейте в виду, что по мере роста вашего бизнеса эти сборы могут вступить в игру.

- Плата за досрочное расторжение: Некоторые условия учетной записи включают плату, если вы закрываете свою учетную запись до окончания определенного договорного периода.

- Сборы банкоматов: Многие банки взимают комиссию, если вы снимаете средства в банкоматах других учреждений.

- Комиссия за депозит: Вы можете доплатить, если превысите установленный лимит на сумму денег или количество депозитов, которые вы совершаете каждый день, неделю или месяц.

2. Есть ли вводное предложение?

Многие банки продвигают вводные предложения как способ побудить владельцев бизнеса открыть бизнес-счет в их учреждении. Некоторые предложения включают бонус наличными за внесение первоначального депозита определенной суммы и поддержание баланса в течение определенного периода времени (обычно несколько месяцев). Другие предлагают более низкие комиссии для предприятий, открывающих новые счета. Если банк и его характеристики счета соответствуют вашим другим требованиям, вы вряд ли ошибетесь, открыв свой банковский счет в учреждении с сильным вступительным предложением.

3. Подойдет ли вам сайт и мобильное приложение?

Теперь клиенты ожидают, что смогут контролировать счета и осуществлять банковские операции через Интернет. Однако не все веб-сайты одинаковы по простоте использования и надежности. Посетите веб-сайт и посмотрите, как, по вашему мнению, это сработает для вас. Большинство финансовых учреждений предлагают приложения для мобильных устройств, чтобы вы могли контролировать свой баланс, переводить средства между счетами, оплачивать счета и проверять движение денежных средств. Проверьте приложение и убедитесь, что оно хорошо работает для вас и вашего устройства.

Однако не все веб-сайты одинаковы по простоте использования и надежности. Посетите веб-сайт и посмотрите, как, по вашему мнению, это сработает для вас. Большинство финансовых учреждений предлагают приложения для мобильных устройств, чтобы вы могли контролировать свой баланс, переводить средства между счетами, оплачивать счета и проверять движение денежных средств. Проверьте приложение и убедитесь, что оно хорошо работает для вас и вашего устройства.

4. Предлагает ли он обработку кредитных карт продавца?

Чтобы принимать платежи по кредитным и дебетовым картам от клиентов, вам необходимы услуги продавца. Сторонние процессоры предлагают эту услугу (и обычно имеют более низкие тарифы), но может быть удобнее и эффективнее использовать банк. Узнайте, предлагает ли банк, который вы рассматриваете, услуги по обработке торговых операций и лучше ли условия и тарифы, чем у сторонних поставщиков.

5. Предлагает ли он конкурентоспособные кредитные карты для бизнеса и другие варианты финансирования?

Наряду с расчетным счетом для бизнеса у вас должна быть учетная запись кредитной карты для деловых покупок. Процентные ставки и другие условия кредитной карты варьируются, так что присмотритесь к ценам. Рассмотрите возможность создания кредитной линии для бизнеса (источник средств, к которому вы можете получить доступ по мере необходимости) или получения кредита для малого бизнеса. Сделать это может быть проще в банке, где у вас есть расчетный счет для бизнеса, поскольку он уже имеет доступ к большей части документации, необходимой при подаче заявки на кредит. [См. статью по теме: Руководство для владельцев малого бизнеса по получению кредита SBA ]

Процентные ставки и другие условия кредитной карты варьируются, так что присмотритесь к ценам. Рассмотрите возможность создания кредитной линии для бизнеса (источник средств, к которому вы можете получить доступ по мере необходимости) или получения кредита для малого бизнеса. Сделать это может быть проще в банке, где у вас есть расчетный счет для бизнеса, поскольку он уже имеет доступ к большей части документации, необходимой при подаче заявки на кредит. [См. статью по теме: Руководство для владельцев малого бизнеса по получению кредита SBA ]

6. Есть ли рядом с вами отделение банка?

Может оказаться полезным иметь поблизости местное отделение на тот случай, если вам когда-нибудь понадобится провести банковские операции лично. Если вас привлекают более низкие комиссии и удобство расчетного или сберегательного счета для бизнеса в Интернете, подумайте о компромиссах, таких как необходимость вносить чеки онлайн. Если вам нужно внести много денежных операций или вы хотите поговорить с представителем лицом к лицу, когда вам нужна помощь, вам может понадобиться обычный банк.

7. Как насчет защиты средств и страхования?

Федеральная корпорация по страхованию депозитов (FDIC) предоставляет финансовым учреждениям страхование всех типов депозитов, включая, помимо прочего, депозиты на текущих и сберегательных счетах. Убедитесь, что ваш банк застрахован FDIC.

Как открыть банковский счет для бизнеса

После выбора финансового учреждения открыть счет не составит труда. Просто зайдите в местное отделение банка, который вы выбрали, или войдите на его веб-сайт. Вам нужны определенные документы и информация на руках, в зависимости от того, как структурирован ваш бизнес.

- Официальное название вашей компании, как оно указано в документах, поданных в ваш штат или в IRS; если ваш бизнес является индивидуальным предпринимателем и его название отличается от вашего собственного, вам может потребоваться зарегистрировать DBA («ведение бизнеса как»)

- ваш номер социального страхования или ваш EIN, если ваш бизнес является корпорацией или LLC; банк должен иметь эту информацию для требований к отчетности IRS

- Ваш служебный адрес, который вы использовали для лицензирования своего бизнеса

- Ваша контактная информация, включая ваш рабочий номер телефона, адрес электронной почты и веб-сайт

- Номер вашего водительского удостоверения

- Другое удостоверение личности с фотографией, например, паспорт

Если ваша компания является ООО или корпорацией, банк также может потребовать от вас предоставить:

- Соглашение о партнерстве с вашей компанией, если вы работаете товарищество

- Устав вашего бизнеса, если это ООО

- Устав вашего бизнеса, если это корпорация

- Ваша бизнес-лицензия

Будьте готовы предоставить как личную, так и деловую информацию и документы при открытии ваши деловые банковские счета. Со всем этим в руках, процесс должен быть гладким.

Со всем этим в руках, процесс должен быть гладким.

Преимущества коммерческого банковского счета

Бизнес-счета в банке предлагают следующие четыре преимущества.

1. Финансовая защита для себя и своего бизнеса

Отделение личных финансов от коммерческих финансов путем создания корпоративного банковского счета помогает защитить деловые и личные средства. Например, если ваш бизнес создан как LLC, ваши личные активы не будут в опасности, если ваш бизнес не сможет выплатить свои долги, если вы не подписали личную гарантию. (Проконсультируйтесь с юристом по поводу вашей ситуации.)

Кроме того, ваш личный кредитный рейтинг не пострадает, если вы столкнетесь с личным финансовым кризисом или неудачей.

2. Более простое и организованное управление расходами

Отслеживание расходов, контроль за расходами и предотвращение непреднамеренного перерасхода — все, что в значительной степени влияет на успех любого малого бизнеса, — становится проще с отдельным банковским счетом для бизнеса. То же самое относится и к созданию отчетов и заявлений, отражающих текущее состояние вашего бизнеса и важные тенденции.

То же самое относится и к созданию отчетов и заявлений, отражающих текущее состояние вашего бизнеса и важные тенденции.

3. Меньше головной боли, связанной с уплатой налогов

Отделение коммерческих расходов от личных расходов необходимо для того, чтобы в полной мере воспользоваться преимуществами налоговых вычетов для бизнеса без проведения аудита. [Читать статью по теме: Что такое налоговый аудит? Что делать, если вас проверяют? ]

Еще одно соображение заключается в том, что если у вас есть вид бизнеса, который IRS может считать хобби, один из способов продемонстрировать, что вы работаете как бизнес, — это иметь коммерческие банковские счета.

4. Профессионализм

Имея корпоративный банковский счет, покупатели и клиенты могут выписывать чеки в вашу компанию, а не вам, и оплачивать их кредитной или дебетовой картой. Это придает вашему бизнесу более профессиональный имидж.

Типы счетов в коммерческих банках

Как и личные банковские счета, счета в коммерческих банках делятся на несколько категорий. Ваши варианты включают традиционные текущие счета, сберегательные счета и счета управления денежными средствами.

Ваши варианты включают традиционные текущие счета, сберегательные счета и счета управления денежными средствами.

Расчетные счета предприятий

Текущий счет для бизнеса позволяет вам решать все основные финансовые задачи, связанные с ведением вашего бизнеса. Эти задачи включают в себя выписку чеков для оплаты поставщиков и любых других сборов, перевод или получение средств в электронном виде, депонирование чеков, полученных от покупателей или клиентов, а также снятие или депонирование денег с использованием корпоративной дебетовой карты.

Многие банки предлагают процентные расчетные счета для бизнеса. Эти счета имеют те же стандартные функции, что и обычные расчетные счета для бизнеса, но вы можете получать годовой процентный доход. Компромисс с процентными счетами заключается в том, что они часто несут комиссию.

Бесплатные текущие счета для малого бизнеса, которые обслуживают новые и малые предприятия, могут быть идеальными, если вы только начинаете, но они могут ограничивать количество транзакций в месяц. Бесплатные аккаунты также могут иметь требования к минимальному депозиту.

Бесплатные аккаунты также могут иметь требования к минимальному депозиту.

Сберегательные счета для предприятий

Сберегательный счет для предприятий дополняет расчетный счет для предприятий. С его помощью вы можете откладывать часть доходов вашего бизнеса на счет, который выплачивает проценты.

Сберегательный счет помогает отделить сбережения от оборотного капитала, облегчая повседневное управление финансами. Хранение денег на сберегательном счете дает вам финансовую подушку на случай чрезвычайной ситуации, например, непредвиденной траты, без использования ваших личных средств.

Счет управления денежными средствами

Счет управления денежными средствами (CMA) — это онлайн-счет, который предоставляет услуги текущего, сберегательного и инвестиционного счета в одном лице.

Большинство CMA предлагают высокие процентные ставки по сбережениям и более низкие комиссии, чем традиционные обычные банки и бизнес-линии. Вы можете вести все свои деловые банковские дела из CMA.

Типы коммерческих банковских счетов включают расчетный, сберегательный и расчетно-кассовый.

Business Banking FAQS

Нужны ли мне для моего бизнеса как текущий, так и сберегательный счета?

Большинство банков автоматически открывают сберегательный счет при открытии расчетного счета. Сберегательный счет позволяет получить доступ к средствам по мере необходимости. Сбережения также защищают ваши активы, поскольку у каждого счета есть страховой лимит. Например, федеральное правительство застрахует деньги на каждом счете на сумму до 250 000 долларов на владельца. Если у вас есть текущий и сберегательный счет, каждый из них может безопасно хранить до 250 000 долларов на владельца.

Вы также можете использовать сберегательный счет для откладывания средств на специальные цели. Например, многие компании хранят деньги на сберегательных счетах, чтобы получать проценты, откладывая деньги на такие расходы, как федеральные налоги.

Что такое бесплатный расчетный счет для бизнеса?

Бесплатный расчетный счет для бизнеса не облагается ежемесячной комиссией банка за обслуживание.