Задача 6 — Студопедия

Поделись с друзьями:

Задание. В приведенных примерах укажите, каким методом следует исправить допущены в бухгалтерских документах ошибки.

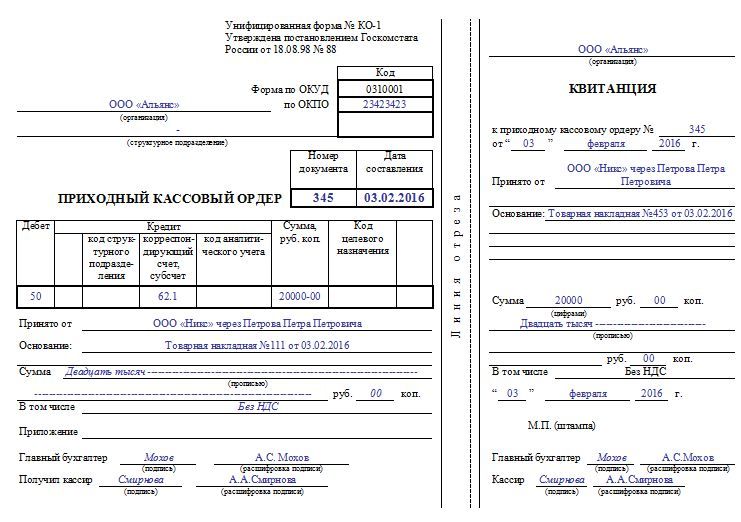

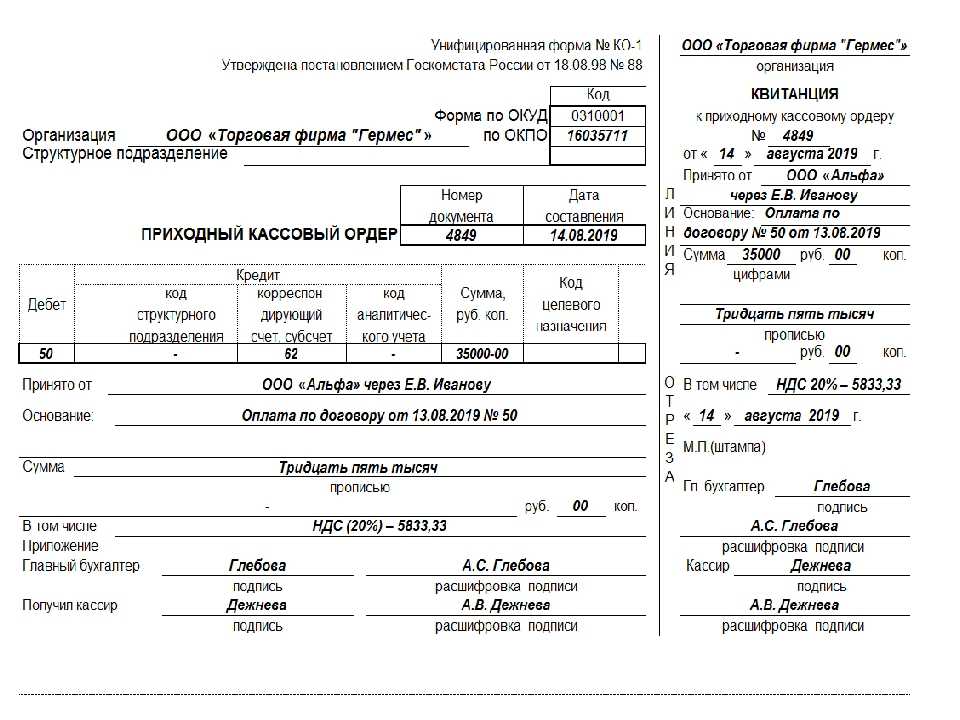

1. В приходном кассовом ордере неверно записана денежная сумма- __________________________

_____________________________________________________________________________________

2. На счете 60 вместо суммы 14 556р. указана сумма 14 566р.- _______________________________

_____________________________________________________________________________________

3. В акте на списание материалов указано 200 шт. вместо 20 шт. — ____________________________

_____________________________________________________________________________________

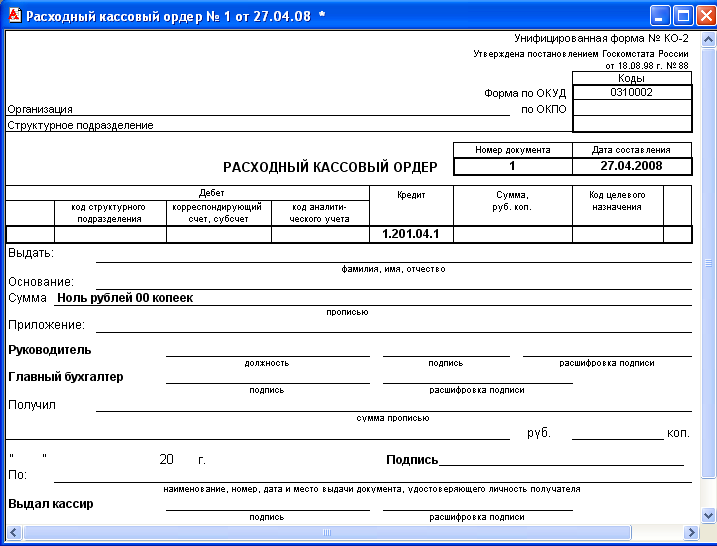

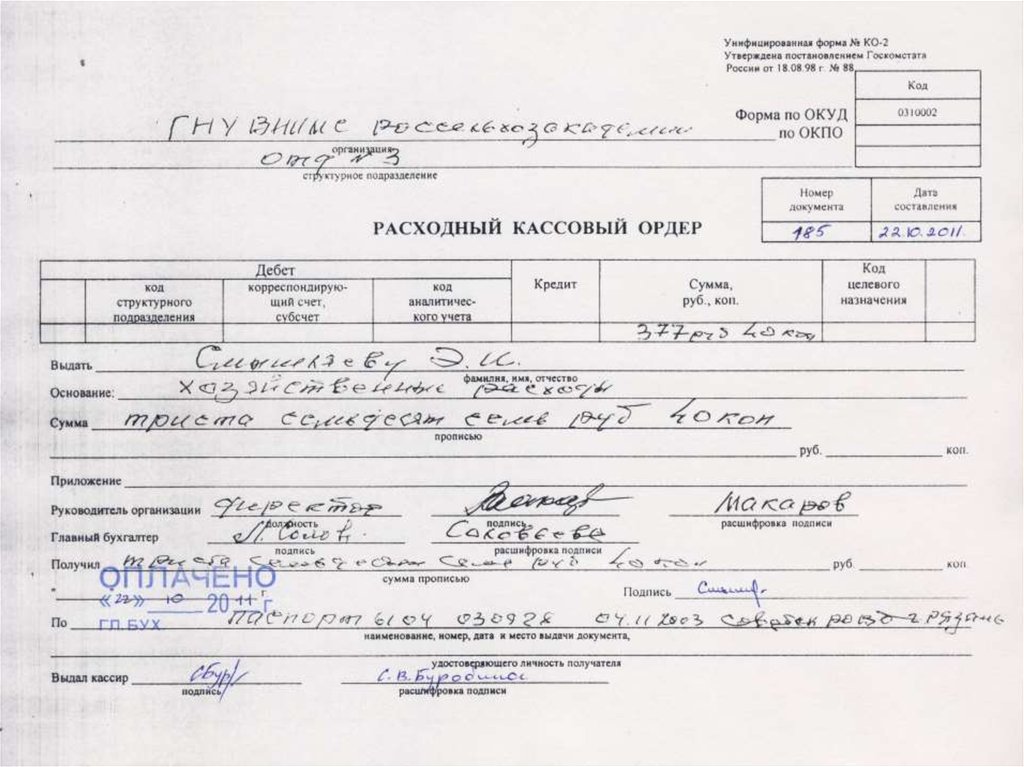

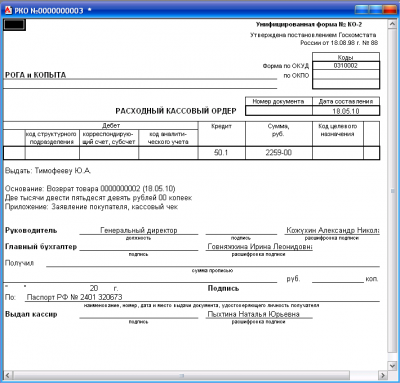

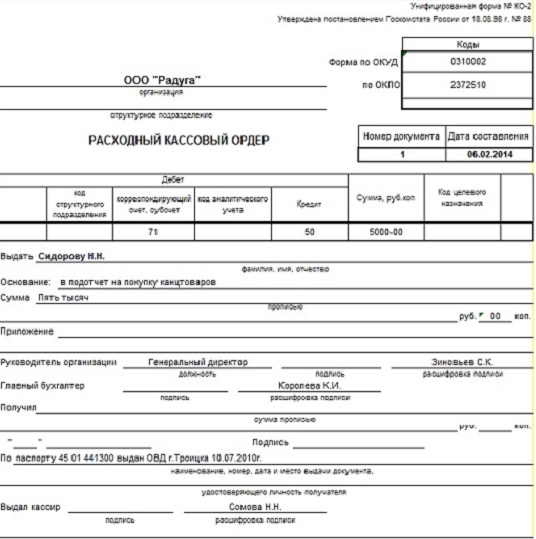

4. В расходном кассовом ордере допущена ошибка при написании фамилии подотчетного лица- __

_____________________________________________________________________________________

5. В накладной на отпуск материалов неверно указана марка материала- ______________________

_____________________________________________________________________________________

6. В ведомости на выдачу заработной платы вместо суммы 8 411р. указано 8 114р. — ____________

В ведомости на выдачу заработной платы вместо суммы 8 411р. указано 8 114р. — ____________

_____________________________________________________________________________________

Задача 7

Совершена хозяйственная операция: поступило сырье на склад от поставщика на сумму 13 200 р. На бухгалтерских счетах сделана следующая запись:

| Счет 60 «Расчеты с поставщиками и подрядчиками» | Счет 01 «Основные средства» | ||

| Дебет | Кредит | Дебет | Кредит |

| 23 100 | 12 300 | ||

Задание. Исправьте ошибки, допущенные в оформлении счетов. Объясните использование того или иного метода при исправлении ошибок.

Задача 8

Задание. На основе следующих данных о наличии товарно-материальных ценностей на складе и результатах проведенной инвентаризации составьте инвентаризационно-сличительную ведомость.

Справка о наличии на складе товарно-материальных ценностей по данным бухгалтерского учета на дату инвентаризации.

| Наименование материалов | Ед. изм. | Цена, р. | Количество | Сумма, р. |

| 1. Комбинезоны | шт. | |||

| 2. Наборы ключей | шт. | |||

| 3. Дрели | шт. | 1 200 | ||

| 4. Наборы отверток | шт. | |||

| 5. Наборы сверл | шт. |

Выписка их инвентаризационной описи о фактическом наличии товарно-материальных ценностей на складе

| Наименование материалов | Ед. изм. | Цена, р.

| Количество | Сумма, р. |

| 1. Комбинезоны | шт. | |||

| 2. Наборы ключей | шт. | |||

| 3. Дрели | шт. | 1 200 | ||

| 4. Наборы отверток | шт. | |||

| 5. Наборы сверл | шт. |

Инвентаризационно-сличительная ведомость

| Наименование товарно-материальных ценностей | Ед. изм. | Цена,р. | По данным бухгалтерского учета | Фактически | Результат инвентаризации | |||||

| Недостачи | Излишки | |||||||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | |||

1.

| ||||||||||

| 2. | ||||||||||

| 3. | ||||||||||

| 4. | ||||||||||

| 5. |

Бухгалтер: ___________________________________________________________________________

Члены инвентаризационной комиссии: ___________________________________________________

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Краевое государственное бюджетное профессиональное образовательное учреждение «Алтайский агротехнический техникум»

3 марта в актовом зале техникума проходило шоу «Бой с Гёрлс». Студенты 1 и 2 курсов показали себя, кто же сильнее в этой битве, бой или гёрлс. Ведущими мероприятия были Колчанов Кирилл и Овсянникова София. Возглавил жюри Курганский Вячеслав Евгеньевич, так же членами жюри были председатель студенческого совета общежитий Завитова Алёна, и заведующий сектором по работе со студентами Прудников Павел.

Студенты 1 и 2 курсов показали себя, кто же сильнее в этой битве, бой или гёрлс. Ведущими мероприятия были Колчанов Кирилл и Овсянникова София. Возглавил жюри Курганский Вячеслав Евгеньевич, так же членами жюри были председатель студенческого совета общежитий Завитова Алёна, и заведующий сектором по работе со студентами Прудников Павел.

Ребят ждали испытания, 5 заданий для первых курсов и 5 заданий для вторых. Все справились на отлично, парни и девушки шли вровень. Команды были награждены грамотами, а самые активные участники получили благодарности.

Управление молодежной политики и реализации программ общественного развития Алтайского края сообщает, что 18 февраля 2023 года стартовал заявочный этап Международной Премии #МЫВМЕСТЕ (далее – «Премия»), проводимой в рамках реализации федерального проекта «Социальная активность» национального проекта «Образование». Организаторами Премии выступает Федеральное агентство по делам молодежи совместно с Ассоциацией волонтерских центров. Основной целью Премии является признание и поддержка лидеров общественно значимых инициатив, направленных на помощь людям и улучшение качества жизни в Российской Федерации и мире.

Основной целью Премии является признание и поддержка лидеров общественно значимых инициатив, направленных на помощь людям и улучшение качества жизни в Российской Федерации и мире.

В 2022 году национальный трек Премии собрал 33 437 заявок, победители получили поддержку организаторов и партнеров Премии, в том числе гранты на реализацию социально значимых проектов. В международный трек премии поступило 398 заявок из 85 стран мира.

В 2023 году национальный трек Премии пройдет по 11 основным и 4 специальным номинациям.

Участниками Премии могут стать граждане старше 14 лет, некоммерческие, благотворительные организации, коммерческие кампании, представители малого и среднего бизнеса, крупные предприятия.

Регистрация участников осуществляется на портале Премии (https://премия.мывместе.рф) до 15 мая 2023 года.

Дополнительно сообщаем, что всю необходимую информацию о Премии можно получить на официальном сайте.

21 февраля студенты гр. № 83 по профессии «Повар, кондитер» Алтайского агротехнического техникума были приглашены на экскурсию в АО «Новоалтайский хлебокомбинат» г. Новоалтайск. Сотрудники завода рассказали о производстве хлеба , хлебобулочных и кондитерских изделий при помощи современного оборудования. Особенно ребятам запомнилась современная линия по приготовлению слоеного теста и полуфабрикатов из него. Многие заинтересовались приготовлением кондитерских изделий- тортов в особенности. Посетили овощной цех, в котором происходит приготовление полуфабрикатов для кондитерских изделий. Обсудили вопрос о возможности прохождения производственной практики на данном предприятии и дальнейшем трудоустройстве наших студентов. Руководитель рассказал какие приоритеты в работе ждут желающего работать на данном предприятии.

№ 83 по профессии «Повар, кондитер» Алтайского агротехнического техникума были приглашены на экскурсию в АО «Новоалтайский хлебокомбинат» г. Новоалтайск. Сотрудники завода рассказали о производстве хлеба , хлебобулочных и кондитерских изделий при помощи современного оборудования. Особенно ребятам запомнилась современная линия по приготовлению слоеного теста и полуфабрикатов из него. Многие заинтересовались приготовлением кондитерских изделий- тортов в особенности. Посетили овощной цех, в котором происходит приготовление полуфабрикатов для кондитерских изделий. Обсудили вопрос о возможности прохождения производственной практики на данном предприятии и дальнейшем трудоустройстве наших студентов. Руководитель рассказал какие приоритеты в работе ждут желающего работать на данном предприятии.

17 февраля 2023 года в районой библиотеке имени Р. Рожденственского прошел 4-й ежегодный межрайонный конкурс «Автомат и Гитара», посвященый 34-ой годовщине вывода советских войск из Афганистана. В конкурсе приняли участие исполнители из разных районов Алтайского края и города Барнаула. Алтайский агротехнический техникум на конкурсе представили студенты Анатолий Сурилов и Абраам Руш (руководитель – Алексей Барт), они исполнили под гитару песню «Здравствуй, мама».

В конкурсе приняли участие исполнители из разных районов Алтайского края и города Барнаула. Алтайский агротехнический техникум на конкурсе представили студенты Анатолий Сурилов и Абраам Руш (руководитель – Алексей Барт), они исполнили под гитару песню «Здравствуй, мама».

За свое выступление ребята награждены дипломом 3 степени и подарками.

Поздравляем конкурсантов и желаем им дальнейших творческих успехов!

15 февраля день вывода советских войск из Афганистана — день памяти всем, кто причастен к героической и трагической Афганской войне. Тридцать четыре года назад, 15 февраля 1989 года закончилась война!!

Война длившаяся 9 лет 1 месяц 18 дней.

Сегодня у мемориала воинам погибшим в локальных войнах состоялся митинг посвящённый дате вывода войск из Афганистана, в котором приняли участия: Глава Троицкого района Журавлёв В.В., представители администрации района, ветераны локальных войн и Вооружённых Сил Р. Ф, военно- патриотические объединения с. Троицкое, в том числе юнармейцы нашего техникума, и не равнодушные граждане.

Троицкое, в том числе юнармейцы нашего техникума, и не равнодушные граждане.

Как делать корректирующие записи в бухгалтерском учете

Даже при наличии автоматизации и простых в использовании инструментов бухгалтерского учета могут возникать бухгалтерские ошибки. Ошибки в журнальных записях могут в конечном итоге стоить вашему малому бизнесу времени и денег. Узнайте, как вернуть книги в нужное русло, исправляя записи.

Что такое корректирующая запись?

Корректирующая запись в бухгалтерии исправляет ошибку, внесенную в ваши бухгалтерские книги. Например, вы можете ввести неверную сумму для транзакции или разместить запись не в той учетной записи. Вы должны сделать корректирующие записи в журнале, как только обнаружите ошибку. Корректировка записей гарантирует точность ваших финансовых записей.

Корректируя записи, вы корректируете нераспределенную прибыль отчетного периода на начало отчетного периода. Нераспределенная прибыль включает в себя ваши деньги, полученные после оплаты расходов за период. Такие записи называются корректировками предыдущего периода.

Такие записи называются корректировками предыдущего периода.

Учет по методу начисления и двойная запись

Корректирующие проводки происходят при учете по методу начисления. При учете по методу начисления применяется двойная бухгалтерия.

Для каждой транзакции, которую совершает ваш бизнес, вы должны делать записи по дебету и кредиту. Одни счета увеличиваются по дебету, другие — по кредиту. Причем одни счета уменьшаются по дебету, а другие по кредиту.

Записи по дебету и кредиту равны, но противоположны. Общие дебеты и кредиты в ваших книгах должны равняться друг другу. Неравные дебеты и кредиты являются хорошим признаком того, что в ваших записях есть ошибка. Используйте дебет и кредит для исправления записей журнала.

Бухгалтерское программное обеспечение Patriot упрощает управление вашими бухгалтерскими книгами!

- Простое подключение с помощью мастера запуска

- Импорт ваших клиентов, поставщиков, пробный баланс и план счетов

- Бесплатная экспертная поддержка в США

Узнать больше о Patriot Accounting

Как исправить ошибки в бухгалтерии

Иногда в ваших бухгалтерских записях случаются ошибки, которые необходимо исправить. Прежде чем сделать корректирующую запись, вам необходимо указать несколько деталей, включая тип ошибки и количество отчетных периодов, на которые она влияет.

Прежде чем сделать корректирующую запись, вам необходимо указать несколько деталей, включая тип ошибки и количество отчетных периодов, на которые она влияет.

Некоторые ошибки бухгалтерского учета не требуют корректирующей записи, поскольку они уравновешиваются. Уравновешивающая ошибка возникает, когда одна ошибка отменяет другую ошибку.

Вы должны внести исправление, если обнаружите, что допустили категоризационную или математическую ошибку. Если вы изначально разместили сообщение не в той учетной записи, вам может потребоваться изменить всю запись. Или, возможно, вам придется внести небольшую корректировку.

Если вам необходимо внести корректирующую запись, сделайте следующее:

- Найдите все учетные записи, затронутые ошибкой.

- Определите сумму, которую необходимо скорректировать.

Для исправления необходимо внести новые записи. Используйте те же учетные записи, что и исходная публикация для корректирующей записи.

Записи об исправлении ошибок бухгалтерского учета

В зависимости от типа ошибки вы можете использовать один из следующих методов для ее исправления:

- Сделать одну запись в журнале, которая исправляет ошибку в сочетании с неправильной записью

- Отменить неправильную запись и используйте вторую запись для записи транзакции

Обычно корректировки могут быть сделаны, когда вы записываете неправильную сумму. Отмены часто используются, когда вы записываете запись не на тот счет.

Отмены часто используются, когда вы записываете запись не на тот счет.

Исправление записей с корректировками

Чтобы исправить запись, найдите разницу между правильной суммой и ошибкой, указанной в ваших книгах. Введите разницу (сумму корректировки) в правильный(е) счет(а).

Если первоначальная запись была слишком низкой, увеличьте учетную запись. Если первоначальная запись была слишком высокой, уменьшите счет.

Исправление записей с сторнированием

Сторнирование проводок аннулирует исходные ошибочные проводки. Затем вы создаете новые записи с правильной информацией.

Чтобы отменить запись, кредитуйте счет, который получил дебет в исходной записи. И дебетовать счет, который получил кредит. Используйте те же суммы, что и исходные записи.

Примеры исправлений в журнале

Взгляните на эти примеры исправлений в журнале.

Пример 1: Внесение корректировок

Предположим, вы получили 200 долларов США по дебиторской задолженности от клиента. Вы должны дебетовать кассовый счет (увеличивая его) и кредитовать дебиторскую задолженность (уменьшая его). Ваш журнал должен выглядеть так:

Вы должны дебетовать кассовый счет (увеличивая его) и кредитовать дебиторскую задолженность (уменьшая его). Ваш журнал должен выглядеть так:

| Account | Debit | Credit |

|---|---|---|

| Cash | $200 | |

| Accounts Receivable | $200 |

But, you enter $150 instead of $200, so Ваш журнал на самом деле записывается так:

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | $150 | |

| Дебиторская задолженность | $150 |

Чтобы исправить записи, найдите разницу между правильной суммой и ошибочной записью. В этом примере разница составляет 50 долларов. Дебетуйте дополнительные 50 долларов на кассовый счет и кредитуйте 50 долларов на счет дебиторской задолженности.

| Счет | Дебет | Кредит | |||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Наличные | $50 | ||||||||||||||||||||||||||||

| Дебиторская задолженность | 50 долл.Пример 2. Сторнирование записейПредположим, вы купили новое оборудование за 2000 долларов. Вы должны дебетовать счет расходов на оборудование на 2000 долларов (увеличивая его) и кредитовать наличный счет на 2000 долларов (уменьшая его). Ваш журнал должен выглядеть так:

But, you make an entry in the tax expense счет вместо счета расходов на оборудование. Фактически ваш журнал записывается следующим образом:

снова, вам нужно для коррекции. Счет расхода оборудования ниже, чем должен быть, поэтому необходимо увеличить его по дебету. Счет налоговых расходов выше, чем должен быть, поэтому вам необходимо уменьшить его с помощью кредита. Денежный счет не затрагивается. Вот как выглядят корректирующие записи:

Now, your books reflect the amount spent on правильный счет расходов. Нужен простой способ вести точный бухгалтерский учет? Программное обеспечение для онлайн-бухгалтерского учета Patriot простое в использовании и предназначено для тех, кто не занимается бухгалтерским учетом. Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня. Эта статья была обновлена по сравнению с первоначальной датой публикации 31 октября 2017 г. Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда. Что такое бухгалтерские ошибки, как их обнаружить и предотвратитьЧто такое бухгалтерская ошибка?Бухгалтерская ошибка – это ошибка в учетной записи, которая не была преднамеренной. При обнаружении ошибка или ошибка часто немедленно исправляются. Если нет немедленного решения, проводится расследование ошибки. Бухгалтерскую ошибку не следует путать с мошенничеством, которое представляет собой преднамеренное действие, направленное на сокрытие или изменение записей в интересах фирмы. Хотя существует множество типов ошибок, наиболее распространенными ошибками бухгалтерского учета являются либо канцелярские ошибки, либо ошибки принципа бухгалтерского учета. Ключевые выводы

Понимание ошибок бухгалтерского учета Ошибки бухгалтерского учета — это непреднамеренные бухгалтерские ошибки, которые иногда легко выявить и исправить. Например, если сумма дебета и кредита в пробном балансе не одинакова, бухгалтер может легко увидеть, какой счет неточен. Пробный баланс — это тип рабочего листа, который бухгалтеры используют для записи дебетовых и кредитовых записей. Итоги из пробного баланса позже переносятся в финансовую отчетность на конец отчетного периода. Однако бывают случаи, когда ошибки в бухгалтерском учете существуют, но пробный баланс не разбалансирован, что затрудняет выявление и исправление ошибок. Виды бухгалтерских ошибокСуществует множество типов бухгалтерских ошибок, и некоторые из наиболее распространенных ошибок перечислены ниже. Ошибка исходного вводаОшибка первоначальной записи — это когда на счет заносится неправильная сумма. Ошибка, опубликованная для неправильной суммы, также будет отражена в любых других учетных записях, связанных с транзакцией. Другими словами, все вовлеченные счета будут в балансе, но для неправильных сумм. Ошибка дублированияОшибка дублирования возникает, когда учетная запись дублируется, то есть она дважды дебетуется или кредитуется для одной и той же записи. Например, если расход был списан дважды на одну и ту же сумму, это будет ошибкой дублирования. Ошибка бездействия Ошибка упущения — это когда запись не была сделана, даже если транзакция имела место в течение периода. Например, счет кредиторской задолженности, представляющий собой краткосрочную задолженность компаний перед поставщиками и поставщиками, не кредитуется, когда товары приобретаются в кредит. Ошибка упущения может также включать в себя забывание зарегистрировать продажу продукта клиенту или доход, полученный от дебиторской задолженности. Дебиторская задолженность отражает деньги, которые клиенты должны компании за проданную продукцию. Ошибка ввода реверсаОшибка сторнирования проводки – это когда бухгалтерская проводка проведена не в том направлении, то есть дебет был записан как кредит или наоборот. Например, себестоимость проданных товаров, которая содержит сырье и запасы, кредитуется, а не дебетуется, а готовые запасы дебетуются, а не кредитуются. Принципиальная ошибка Ошибка принципа бухгалтерского учета возникает, когда принцип бухгалтерского учета применяется ошибочно. Например, покупка оборудования проводится как операционные расходы. Операционные расходы представляют собой повседневные расходы и не включают покупку основных средств. Ошибка комиссииОшибка комиссии — это ошибка, которая возникает, когда бухгалтер или бухгалтер записывает дебет или кредит на правильный счет, но на неправильный вспомогательный счет или бухгалтерскую книгу. Например, деньги, полученные от покупателя, зачисляются на счет дебиторской задолженности должным образом, но не тому покупателю. Ошибка будет отображаться во вспомогательной книге дебиторской задолженности, которая содержит все счета-фактуры и транзакции клиентов. Платеж поставщику, который зарегистрирован как кредиторская задолженность, но не тому счету или поставщику, также является комиссионной ошибкой. Ошибка будет отображаться как отправленная не тому поставщику во вспомогательной бухгалтерской книге кредиторской задолженности. Компенсация ошибки Компенсирующая ошибка — это когда одна ошибка была компенсирована смещающей записью, которая также ошибочна. Обнаружение и предотвращение бухгалтерских ошибокНепреднамеренные ошибки бухгалтерского учета распространены, если хранитель журнала не осторожен или бухгалтерское программное обеспечение устарело. Обнаружение таких ошибок обычно происходит, когда компании проводят закрытие бухгалтерских книг в конце месяца. Некоторые компании могут выполнять эту задачу в конце каждой недели. Большинство ошибок, если не все, можно довольно легко исправить. Контрольный журнал может потребоваться, если существенное несоответствие не может быть быстро устранено. Обычный метод обработки несущественных расхождений состоит в том, чтобы создать вспомогательный счет в балансовом отчете или вычесть незначительную сумму в отчете о прибылях и убытках как «прочее». Отслеживание счетов-фактур клиентам и поставщикам и обеспечение их немедленного и правильного ввода в бухгалтерское программное обеспечение может помочь уменьшить количество канцелярских ошибок. 2019 © Все права защищены. |

Чтобы исправить записи, вы должны сместить исходные записи главной книги.

Чтобы исправить записи, вы должны сместить исходные записи главной книги.

Кроме того, покупка активов должна отражаться в балансе, а операционные расходы должны отражаться в отчете о прибылях и убытках.

Кроме того, покупка активов должна отражаться в балансе, а операционные расходы должны отражаться в отчете о прибылях и убытках. Например, неправильная сумма записана в запасах и уравновешена той же неправильной суммой, записанной в кредиторской задолженности для оплаты этого запаса.

Например, неправильная сумма записана в запасах и уравновешена той же неправильной суммой, записанной в кредиторской задолженности для оплаты этого запаса.