Вексель: что это, виды, кто может выдавать

В этой статье:

- 1.Что такое вексель

- 2.Виды

- 3.Кто может выдать

- 4.Погашение

- 5.Протест векселя

- 6.Риски

Что такое вексель

Вексель (от нем. Wechsel — «обмен, мена») — это документарная ценная бумага, в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т. д. Особое значение вексель в части этой функции имеет для покупателя, так как он дает ему возможность получить кредит от продавца без посредничества банков и других финансовых институтов.

Вексель обычно используется в бизнесе как средство краткосрочного финансирования. Например, компания продала товары, но еще не получила плату за них, соответственно, у нее нет наличных денег, чтобы расплатиться со своими кредиторами. В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

Вексель может выписать и физическое лицо другому физическому лицу, но, как правило, они не пользуются этим правом ввиду сложности оформления документа по всем требованиям закона. Чаще всего население участвует в обращении векселей в качестве их покупателя у банков для сохранения и приумножения денежных средств — по таким бумагам предусмотрена выплата процентов.

Векселя занимают промежуточное место между неформальностью долговой расписки и юридической строгостью кредитного договора. Обычно вексель хранится у стороны, которой должны деньги, и возвращается эмитенту после оплаты.

Рукописное обменное письмо, Италия, 1431 год. Переводной вексель был создан для того, чтобы избежать опасностей, связанных с перевозкой денег в монетах

(Фото: Музей истории Валенсии / Wikimedia Commons)

Словарь «РБК Инвестиций»: Ценная бумага

Вексель — первая форма ценной бумаги. Исторические данные свидетельствуют о появлении прототипов векселя во времена древнего Вавилона. Развитие торговли вызывало потребность как в безопасном переводе средств из одного места, так и в коммерческих кредитах. В эпоху средневекового феодализма в XII–XIV веках стали формироваться элементы вексельного обращения в том понимании, которое дошло до современности. В то время валюты не были свободно конвертируемыми — государства обладали «правом чеканки», которое запрещало обращение иностранных монет внутри одной страны и вывоз собственных в другие. Переселенцы и торговцы для перевода денег из одной местности в другую стали использовать «обменные письма». Они выдавались в одной стране в обмен на наличные деньги, а в другой вновь обменивались на наличные через менял, которые имели своих представителей, партнеров и контрагентов в различных государствах. Со временем векселя стали общепринятым платежным средством за поставленный товар.

Со временем векселя стали общепринятым платежным средством за поставленный товар.

В 1848 году прусским правительство приняло Общегерманский вексельный устав, который был взят за основу вексельного законодательства в нескольких европейских государствах. В 1930 году в Женеве была принята конвенция «О единообразном законе о переводном и простом векселе», унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день.

Вексель от Императорского банка Индии, Рангун, Бирма, 1926 год

(Фото: Imperial Bank of India / Wikimedia Commons)

В России векселя регулируются в соответствии с международными нормами, что отражено в Федеральном законе от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

Статус векселя как одного из основных экономических видов российских ценных бумаг, а также правовые последствия утраты векселя и порядок восстановления прав по утраченному векселю закреплены в Гражданском кодексе Российской Федерации. Операции с векселями для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями.

Вексель — единственный вид ценной бумаги, обязательства по которой, согласно российскому законодательству, могут нести не только юридические лица, но и обычные граждане (физические лица).

Виды векселей

Право на вексель, то есть на получение указанной в нем суммы денег, имеет векселедержатель.

Вексель относится к долговым ценным бумагам: товарный вексель — представитель капитала в товарной форме, финансовый вексель — в денежной форме.

Виды векселей по эмитенту:

- казначейские — правом выпуска обладают Центральный банк России и Минфин;

- муниципальные — правом выпуска обладают местные органы власти и управления при согласовании с правительством;

- частные — правом выпуска обладают юридические и физические лица.

Виды векселей по экономической сущности:

- коммерческие — вексель используется для отсрочки платежа по товарной сделке или в качестве коммерческого кредита;

- финансовые — вексель выступает гарантом возврата полученной ссуды.

Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении; - банковские — вексель используется банками для привлечения свободных денежных средств с выплатой определенного вознаграждения;

- фиктивные — в основе нет ни движения товара, ни движения денег. К фиктивным векселям относят: бронзовый, дружеский, встречный. Бронзовый — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Дружеский — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;Виды векселей по плательщику:

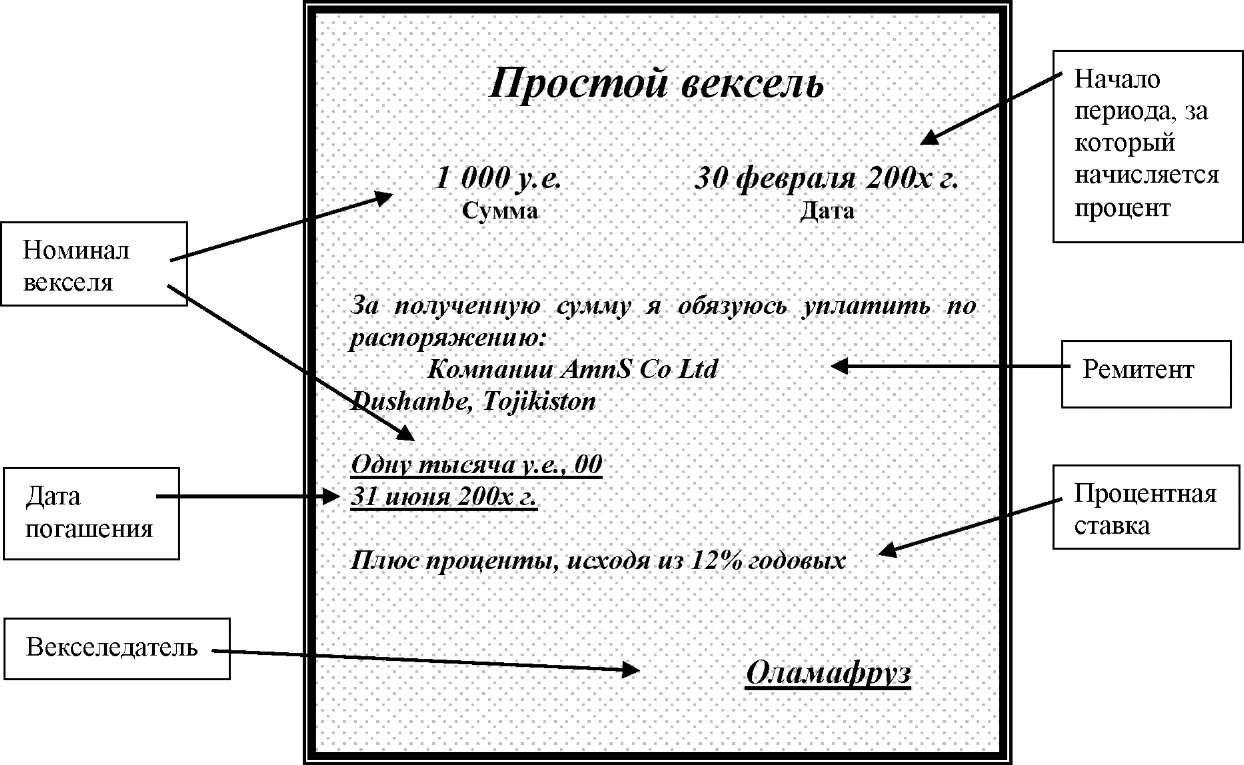

- простые (соло) — тот, кто выдал вексель (векселедатель), тот по нему и платит (плательщик). Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

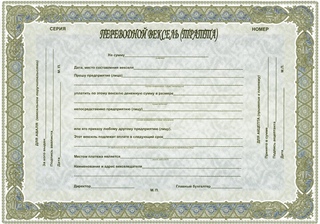

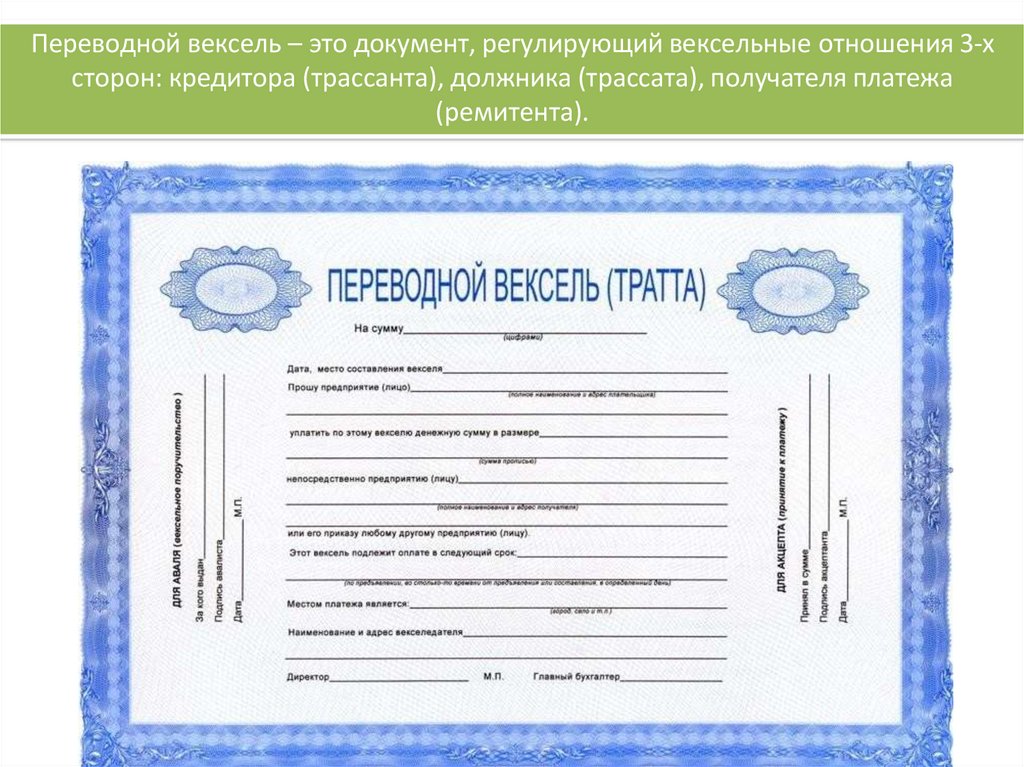

- переводные (тратта) — векселедатель и плательщик — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;Простой вексель, Италия, 1995 год

(Фото: Wikimedia Commons)

Виды векселей по сроку платежа:

- определенно срочные — установлена конкретная дата оплаты;

- неопределенно срочные — день платежа заранее не определен и зависит в основном от векселедержателя.

Виды векселей по наличию залога:

- обеспеченные — вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга;

- необеспеченные — вексель не гарантирован залогом.

Виды векселей по возможности передачи другому лицу:

- индоссируемые — по индоссаменту могут передаваться другому лицу, свободно обращаются;

- неиндоссируемые — именные, передача другому лицу невозможна, делается оговорка «не приказу».

Виды векселей по месту платежа:

- домицилированные — место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно;

- недомицилированные — местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя.

В настоящее время в России наибольшей популярностью среди бизнеса и банковских учреждений пользуются простые векселя (соло).

Что такое облигации, или как начинающему инвестору заработать на бондах

Облигации,

ОФЗ,

Евробонды

Кто может выдать вексель

Вексель может выдать как юридическое лицо, в том числе индивидуальный предприниматель, так и физическое лицо, достигшее возраста 18 лет.

Что такое погашение векселя

Простой вексель, США, 1840 год

(Фото: Wikimedia Commons)

Погашение векселя — это платеж по нему в установленный срок.

Процедура платежа по векселю строго стандартизирована:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до…» и ставятся подписи всех обязанных по векселю лиц.

В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;Бланк-образец простого векселя Сбербанка, 2022 год

(Фото: Сбербанк)

Вексель может быть не принят к платежу или к акцепту на следующих основаниях:

- по указанному адресу невозможно отыскать плательщика;

- смерть плательщика;

- несостоятельность плательщика;

- в векселе указано «не акцептован» или «не принят»;

- запись об акцепте зачеркнута.

Что такое протест векселя

(Фото: Shutterstock)

Протест векселя — это письменно оформленный нотариусом акт протеста, в котором прописаны факты отказа плательщика от акцепта или оплаты векселя (протест в неакцепте или неплатеже), отказ акцептанта проставить дату акцепта (протест в недатировании акцепта), отказ депозитария векселя от его выдачи собственнику (протест о невручении).

Векселедержатель или его уполномоченное лицо должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или признанного им согласно условиям векселя. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте.

Если должник в досудебном порядке удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

Если на этапе совершения протеста векселя должник отказывается удовлетворить требования кредитора, то последний имеет право обратиться в суд. При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

В случае если векселедержатель надлежащим образом не опротестует вексель, он потеряет право требования долга по вексельному праву, которое подразумевает безусловное обязательство должника совершить платеж независимо от наличия нарушений условий основной сделки. Тем не менее у векселедержателя, не оформившего акт протеста, остается право обратиться в арбитражный суд с исковым заявлением против должника, но решение суда будет приниматься, исходя из условий основной сделки, а не вексельного права.

У должника есть право в судебном порядке оспорить протест векселя.

Риски векселя

Основной риск при приобретении векселя — это неплатежеспособность векселедателя, то есть отсутствие выплаты по нему в срок и полном объеме. Важно также помнить, что средства физического лица, направленные на приобретение векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В вексельном обращении Росфинмониторинг и Банк России также усматривают риск использования этого вида ценных бумаг в схемах по отмыванию преступных доходов. В сентябре 2019 года Банк России рекомендовал кредитным организациям воздержаться от выдачи векселей при наличии подозрений, что вексель может быть использован в схемах, конечной целью которых является обналичивание денежных средств либо незаконный вывод денежных средств за рубеж.

«В настоящее время отмечается общее снижение использования векселей в теневых схемах, в том числе связанные с выводом денежных средств за рубеж, — сообщили «РБК Инвестициям» в пресс-службе Росфинмониторинга. — Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

— Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Подборка РБК Банки

Выгодные предложения от РБК Банки

Что такое вексель и как он используется

Опубликовано:

Кроме привычных долговых инструментов можно использовать вексель. Он прост в оформлении и дополнительно подкрепляет обязательство. Что такое вексель и как его использовать?

Он прост в оформлении и дополнительно подкрепляет обязательство. Что такое вексель и как его использовать?

Суть векселя, в чем его преимущества

В процессе развития экономики и ее постоянного усложнения, возникла потребность в различных финансовых инструментах. Одним из самых старых среди них считается вексель. Он возник в эпоху Возрождения и за столетия приобрел унифицированную форму, был подкреплен существенной законодательной базой.

Что такое вексель? По определению энциклопедии Britannica, вексель — это краткосрочный кредитный инструмент — письменное обязательство одного лица (векселедателя) выплатить определенную сумму денег другому по требованию или в определенную дату.

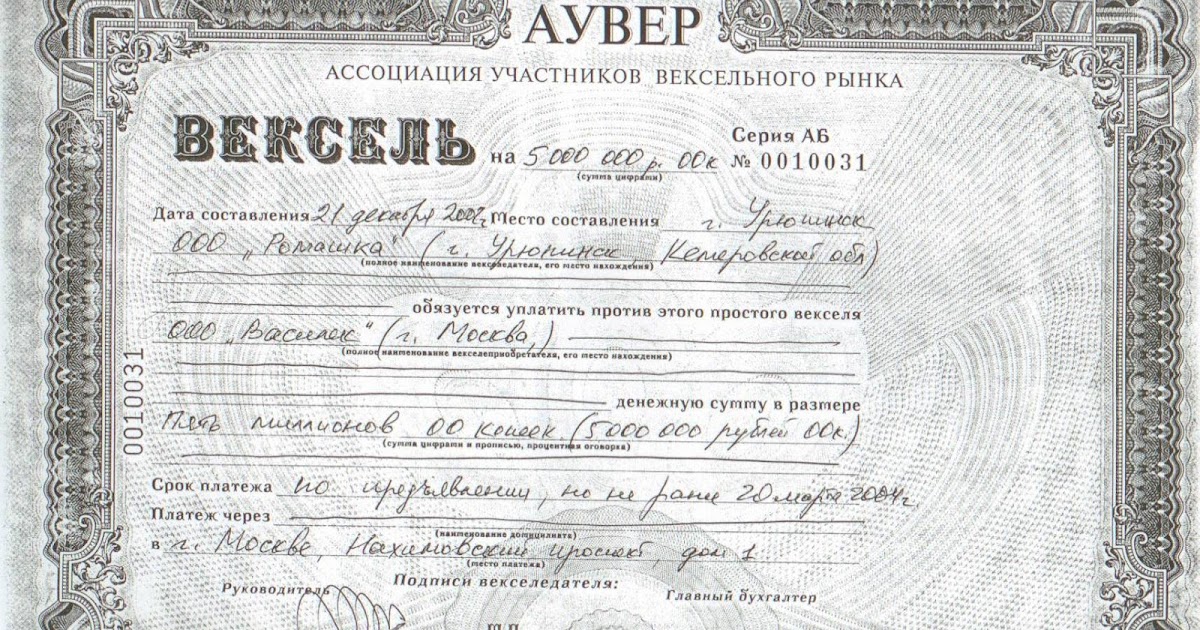

Вексель — ценная бумага, которую векселедатель передает векселедержателю. Этот финансовый документ имеет строго установленную форму (бланк) и подтверждает право векселедержателя получить от векселедателя указанную сумму в оговоренный срок. Векселя могут быть обеспечены залогом.

Каким бывает вексель? В зависимости от того, кто должен уплатить сумму, определенную векселем, ценные бумаги делятся на два вида:

- Простой вексель. При таком векселе сумму оплачивает сам векселедатель.

- Переводный вексель (тратта). При таком векселе векселедатель (трассант) приказывает третьему лицу (трассату), как правило, своему должнику, уплатить сумму в пользу векселедержателя (ремитента). Например, Богдан должен $1000 Владимиру, а Александр должен $1000 Богдану. Богдан выдает переводный вексель, которым обязует Александра оплатить Владимиру $1000.

Ключевое преимущество векселя — его унификация и заранее установленная форма. Как объясняет Investopedia, c точки зрения юридической силы векселя находятся где-то между неформальностью долговой расписки и жесткостью кредитного договора. С одной стороны, выписать вексель достаточно просто: необходимо взять бланк и заполнить его. С другой стороны, вексель — это ценная бумага, которую оформляют на бланке строгой отчетности в установленном порядке, поэтому в сравнении с обычной распиской ее значительно тяжелее оспорить.

Банки используют вексели как альтернативу кредиту или банковскому вкладу (депозиту). Купив банковский вексель, можно рассчитывать на выплату определенной суммы с процентами в указанный день. В отличие от вклада, который предполагает досрочное снятие денег, выплата векселя произойдет четко в обусловленный день.

Передача денег: FreepikКак используют вексель, его недостатки

Как получить вексель? Для выдачи векселя следует использовать установленную форму. Как правило, это бланк на гербовой бумаге, в котором следует заполнить все графы. Для выдачи векселя в Казахстане согласно ст. 74 Закона «О вексельном обращении в Республике Казахстан» простой вексель должен содержать:

- название «вексель»;

- обещание уплатить определенную сумму денег без каких-либо условий;

- срок платежа;

- место совершения платежа;

- наименование получателя платежа;

- дату и место составления;

- подпись векселедателя.

Рассмотрим пример выдачи простого векселя. Андрей должен Сергею $2000. Он выдает вексель 1 апреля и обязуется выплатить Сергею $2000 через полгода, то есть 1 октября. При этом никаких графиков платежей или погашения задолженности нет.

Андрей должен Сергею $2000. Он выдает вексель 1 апреля и обязуется выплатить Сергею $2000 через полгода, то есть 1 октября. При этом никаких графиков платежей или погашения задолженности нет.

В вексель на гербовой бумаге вносятся данные места и даты составления платежа (например, Астана, 1 апреля 2023 года), место совершения будущего платежа (Астана), ничем не обусловленное обещание Андрея выполнить платеж при наступлении срока. Сам вексель скрепляется подписью Андрея.

Бизнесмены обсуждают документы: Freepik/pressfotoКак утверждает Legal Zoom, вексель может иметь ряд недостатков как для векселедержателя, так и для векселедателя. Необеспеченный вексель (например, залогом) для векселедержателя несет риск невозврата долга, сложной процедуры взыскания в судебном порядке. Перепродать необеспеченный вексель также достаточно сложно.

Вексель может быть процентным. Проценты за пользование кредитными средствами оговариваются сразу и указываются непосредственно в векселе. Главным недостатком процентных векселей для векселедателей будет, как правило, более высокая процентная ставка по сравнению с кредитом.

В чем отличие векселя от кредита? По словам Annuity, векселя и кредитные договоры — документы, в которых подробно описаны условия кредита, при этому они различаются. Кредитные соглашения представляют собой формальные контракты, которые подтверждают переход определенной суммы денег от кредитора к заемщику.

В кредитном соглашении содержатся конкретные сведения о кредите, суммах, подлежащих возврату, процентных ставках, штрафах в случае непогашения кредита и других договорных условиях, с которыми соглашаются кредитор и заемщик. Векселя представляют собой более неформальные договоренности.

Вексель — это формализованный документ, который гарантирует выполнение обещания выплаты определенной суммы в будущем. Вексель заполняется на гербовой бумаге и считается более надежным по сравнению с распиской. В то же время, с выдачей векселя связаны такие же риски невозврата долга, как и с другими долговыми инструментами.

Оригинал статьи: https://www.

Переводной вексель Определение и примеры

У вас большие мечты и еще большие амбиции. Вы можете вести успешный малый бизнес, но уж точно не хотите, чтобы он оставался малым. Вы хотите представить свой бренд и свою продукцию новым клиентам на новых рынках. Если вы устали быть большой рыбой в маленьком пруду, возможно, вы нацелились на выход на зарубежные рынки.

Но международная торговля сопряжена с уникальным набором рисков и сложностей, особенно в ситуации после Brexit. Векселя используются предприятиями и банками по всему миру для обеспечения гарантий и защиты. Если вы хотите наладить хорошие отношения с зарубежной клиентурой, вам необходимо ознакомиться с переводными векселями.

Давайте посмотрим, что это такое и как они работают.

Что такое переводной вексель?

Переводной вексель представляет собой вид договора между покупателем и продавцом (или импортером и экспортером). Хотя они не являются исключительными для международной торговли, они, безусловно, чаще встречаются при обмене товарами между странами. Это связано с дополнительным риском, связанным с международной торговлей. Различия в законодательстве и логистика международных перевозок товаров делают как покупателя, так и продавца более уязвимыми.

Хотя они не являются исключительными для международной торговли, они, безусловно, чаще встречаются при обмене товарами между странами. Это связано с дополнительным риском, связанным с международной торговлей. Различия в законодательстве и логистика международных перевозок товаров делают как покупателя, так и продавца более уязвимыми.

Переводной вексель часто используется для защиты сделки. Это обязательное соглашение между покупателем и продавцом, согласно которому покупатель соглашается заплатить фиксированную сумму наличными в заранее определенную дату или по требованию продавца. Банки обычно выступают в качестве третьих лиц в переводных векселях для обеспечения оплаты и получения средств.

Чтобы иметь юридическую силу, переводной вексель должен содержать следующую информацию:

Заголовок – На лицевой стороне документа должен быть четко указан термин «переводной вексель».

Сумма. Сумма к оплате должна быть четко указана как в цифрах, так и в тексте.

По состоянию на – Это относится к периоду времени, когда сумма должна быть выплачена. Это может быть при доставке, при отгрузке или в заранее определенную дату.

Получатель платежа — имя (и, возможно, адрес) стороны, которой будет произведен платеж.

Идентификационный номер – Каждый переводной вексель должен иметь свой уникальный идентификационный номер.

Подпись. Вексель должен быть подписан лицом, уполномоченным обязывать покупателя / плательщика уплатить указанную сумму.

Векселя обычно не облагаются процентами. Однако, если платежи облагаются процентами, если они не оплачены к определенной дате, ставки и условия должны быть четко указаны в счете.

Является ли переводной вексель таким же, как простой вексель?

Переводной вексель очень похож на простой вексель. Оба устанавливают обязательство покупателя произвести платеж продавцу в заранее установленные сроки. Принципиальное отличие состоит в том, что простой вексель выписывается должником, тогда как переводной вексель выписывается и выдается кредитором.

Пример переводного векселя

Допустим, вы владеете автомастерской, которая специализируется на ремонте и продаже запчастей для американских автомобилей. Это неизбежно потребует от вас заказа запчастей из-за границы. Предположим, вы покупаете детали на сумму 10 000 фунтов стерлингов у продавца в Штатах. Затем они могут составить переводной вексель, в котором указывается, что платеж в размере 10 000 фунтов стерлингов должен быть произведен в течение 30 дней.

Вы получите и примете условия переводного векселя. Поскольку теперь соглашение связывает обе стороны, товары могут быть отправлены в целости и сохранности. Переводной вексель признает долг между кредитором (продавцом) и должником (вами).

Мы можем помочь

Если вы хотите узнать больше о переводных векселях, международной торговле или любом другом аспекте финансов вашего бизнеса, свяжитесь с нашими финансовыми экспертами. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Что такое переводной вексель?

10 мин. Читать

6 декабря 2021 г.

Переводной вексель является важным компонентом ведения международного бизнеса. В этом руководстве полностью объясняется назначение этого документа. Как владельцу бизнеса важно, чтобы вы понимали функцию этих обязательных приказов и когда их использовать.

Более того, переводные векселя могут оказаться для вас совершенно новой областью. Мы раскрываем важные подробности об этом документе и о том, что он значит для вас. Как вы увидите, переводные векселя обеспечивают гибкость в отношении условий платежа и времени его совершения.

И в отличие от чеков и векселей, вы можете перевести вексель для немедленной оплаты и многое другое. Но есть и некоторые недостатки, которые вам, возможно, придется принять во внимание. Итак, читайте дальше, чтобы узнать все об этих платежных поручениях.

Вот что мы рассмотрим:

Переводной вексель: определение

Переводной вексель: знание фактов

Переводной вексель: пример

Чеки и переводные векселя

Наличные и переводные векселя3

Векселя и переводные векселя

Типы переводных векселей

Потенциальные проблемы

Ключевые выводы

Переводной вексель: определение

Переводной вексель — это ордер, написанный в основном для международной торговли. Он служит для того, чтобы обязывать различные стороны платить друг другу фиксированную сумму либо по требованию, либо позднее. Более того, переводной вексель аналогичен чеку или простому векселю. Здесь как банки, так и частные лица могут получать от них, и они обычно могут переводить по индоссаменту.

Он служит для того, чтобы обязывать различные стороны платить друг другу фиксированную сумму либо по требованию, либо позднее. Более того, переводной вексель аналогичен чеку или простому векселю. Здесь как банки, так и частные лица могут получать от них, и они обычно могут переводить по индоссаменту.

Кроме того, в использовании переводного векселя обычно участвуют три стороны. Эти стороны включают:

Плательщик : Сторона, которая платит деньги

Получатель платежа : Сторона, которая получает деньги обмена преобладают в международной торговле. Они помогают экспортерам и импортерам совершать транзакции. Обратите внимание, что переводные векселя не являются контрактами. Связанные стороны могут использовать эти документы для указания условий сделки, таких как начисленные процентные ставки и условия кредита.

Вексель: знайте факты

Векселя (BoE) могут включать до трех сторон. Как уже говорилось, плательщик относится к тому, кто платит сумму, указанную в документе. Далее, получатель платежа относится к лицу, которое получает деньги. И, наконец, чекодатель относится к тому, кто требует от плательщика возмещения получателю платежа. Таким образом, если чекодатель не решит передать документ посреднику-получателю платежа, чекодатель и получатель платежа являются одним и тем же лицом.

Далее, получатель платежа относится к лицу, которое получает деньги. И, наконец, чекодатель относится к тому, кто требует от плательщика возмещения получателю платежа. Таким образом, если чекодатель не решит передать документ посреднику-получателю платежа, чекодатель и получатель платежа являются одним и тем же лицом.

Однако, в отличие от чека, Банк Англии представляет собой письменный сертификат, в котором указывается задолженность должника перед кредитором. Он часто используется для покупки товаров или услуг в международной торговле. Хотя переводной вексель сам по себе не является контрактом, вовлеченные стороны могут использовать его как средство для выполнения условий контракта.

Кроме того, может быть установлено, что оплата производится либо по требованию, либо в более поздний срок. Обычно это продлевает срок кредита, например, до 90 дней. Точно так же плательщик должен акцептовать переводной вексель, чтобы он был действительным.

Важно отметить, что переводные векселя не могут приносить проценты. Таким образом, они, по сути, являются чеками с более поздней датой. Кроме того, на них могут начисляться проценты, если они не выплачиваются вовремя. Таким образом, Банк Англии должен заранее указать процентную ставку.

Таким образом, они, по сути, являются чеками с более поздней датой. Кроме того, на них могут начисляться проценты, если они не выплачиваются вовремя. Таким образом, Банк Англии должен заранее указать процентную ставку.

Вместо этого они могут перевести деньги по сниженной цене до назначенной даты платежа. В тратте должны быть четко указаны следующие данные:

- Участвующие стороны (плательщик и чекодатель)

- Сумма

- Дата

Если банк выдает документ, его обычно называют «банковской траттой». При этом банк, выпустивший BoE, гарантирует оплату сделки. И если переводной вексель исходит от физического лица, это торговый вексель или торговый вексель. В случае, если платеж производится по требованию (немедленно), Банк Англии является «траттой до востребования».

Векселя до востребования, используемые в международной торговле, позволяют экспортеру сохранять право собственности на экспортируемую продукцию. И они могут делать это до тех пор, пока импортер не заберет товар и не заплатит немедленно. Но если средства назначены к выплате на конкретную дату в будущем, это «срочная тратта». Срочные тратты позволяют импортеру возместить экспортеру в течение короткого времени после получения товара.

Но если средства назначены к выплате на конкретную дату в будущем, это «срочная тратта». Срочные тратты позволяют импортеру возместить экспортеру в течение короткого времени после получения товара.

Вексель: пример

Векселя имеют некоторое сходство с простыми векселями. Однако есть различия. Во-первых, переводной вексель может обязывать стороны платить друг другу. Они также подлежат передаче. Важно добавить, что сторона, которая должна платить другой, не обязательно должна участвовать в создании Банка Англии.

Векселя выпускаются должниками, обещающими возместить определенную сумму денег в течение установленного периода времени. Распространенным видом векселя является банкнота.

Ниже приведен пример переводного векселя в действии. Предположим, что компания А покупает автозапчасти у компании-поставщика В по цене 25 000 долларов. Снабжающая компания B выдает документ BoE и в этом случае становится получателем платежа и трассантом.

Проект предусматривает, что компания A заплатит компании-поставщику B 25 000 долларов в течение 90 дней. Таким образом, компания А становится плательщиком, акцептующим Банк Англии и отгружающим товар. В течение 90 дней сбытовая компания B представит BoE компании A для оплаты. Банк Англии — это подтверждение, созданное компанией-поставщиком B (также кредитором в данном случае), чтобы показать долги компании-должника A.

Таким образом, компания А становится плательщиком, акцептующим Банк Англии и отгружающим товар. В течение 90 дней сбытовая компания B представит BoE компании A для оплаты. Банк Англии — это подтверждение, созданное компанией-поставщиком B (также кредитором в данном случае), чтобы показать долги компании-должника A.

Чеки и переводные векселя

Всегда есть банк, связанный с чеками. Переводные векселя, с другой стороны, могут быть связаны с кем угодно, в том числе и с банками. Чеки оплачиваются по требованию, но переводные векселя могут указывать, оплачиваются ли они по требованию (сразу) или позднее.

Кроме того, переводные векселя действуют как чеки с задним числом и не могут использоваться для выплаты процентов. Однако на них могут начисляться проценты в случае, если они не будут оплачены в оговоренный срок. Но процентная ставка, по которой он начисляется, должна быть определена заранее.

В отличие от чеков, переводные векселя представляют собой письменные сертификаты, в которых подробно описывается, что должник должен кредитору, и когда этот долг должен быть уплачен. Это служит практичным способом оплаты, известным среди международных сделок.

Это служит практичным способом оплаты, известным среди международных сделок.

Денежные средства и переводные векселя

Учитывая приведенную выше информацию, переводные векселя действуют как наличные деньги, но только в установленной сумме. А из-за возможности перевода векселя ближе к наличным деньгам по сравнению с чеками. Тем не менее, есть некоторые различия, которые разделяют их.

Во-первых, переводные векселя устанавливают, что одна сторона должна заплатить другой. С наличными это не так. Наличными можно пользоваться свободно, ничем не обязывая их платить конкретной стороне. Кроме того, переводные векселя могут предоставить обязывающей стороне дополнительное время для погашения своего долга.

Если Банк Англии не требует немедленной оплаты, задолженность может быть выплачена позднее. Это дает одной стороне больше времени, чтобы привести свои финансовые дела в порядок, если это необходимо. Более того, переводные векселя могут быть переданы третьему лицу за наличные.

Однако стоит отметить, что покупка будет сделана со скидкой. Таким образом, сторона, продающая BoE, не получит его полную сумму. Например, предположим, что BoE должен задолженность в размере 10 000 долларов. Владелец Банка Англии может отнести документ в банк и продать его за 9 долларов., 500.

Преимущество этого заключается в том, что продавец BoE может получить платеж до того, как плательщик когда-либо их заплатит. Это гарантирует немедленную оплату без задержек, хотя и со скидкой. Если получатель платежа находится в финансовом затруднении и нуждается в деньгах прямо сейчас, это жизнеспособный вариант, который стоит рассмотреть.

Векселя и переводные векселя

Векселя и переводные векселя отличаются друг от друга. Переводные векселя являются оборотными и могут ограничивать одну сторону платежом третьей стороне, которая не участвовала в его создании. Бумажные деньги — распространенная форма векселя.

Кроме того, кредитор выдает Банк Англии и предписывает должнику выплатить определенную сумму в течение определенного времени. С другой стороны, простой вексель выдается должником и представляет собой обещание выплатить определенную сумму в течение определенного периода времени.

С другой стороны, простой вексель выдается должником и представляет собой обещание выплатить определенную сумму в течение определенного периода времени.

Типы переводных векселей

Если банки выдают переводные векселя, такие документы называются банковскими траттами. В этом случае банк, выпустивший BoE, гарантирует, что оплата по сделке будет произведена. Но BoE, выпущенный физическим лицом, называется торговой траттой. Кроме того, средства могут быть выплачены либо по требованию (немедленно), либо позже. В этом случае Банк Англии называется векселем до предъявления.

В мире международной торговли векселя до востребования позволяют экспортеру сохранять право собственности на экспортируемую продукцию. И они могут делать это до тех пор, пока импортер не заберет товар и не заплатит за него в это время. Но если причитающаяся сумма должна быть выплачена позднее, Банк Англии становится временным траттом. Временные тратты дают импортеру возможность возместить экспортеру в течение короткого периода времени после получения товара.

Возможные проблемы

Векселя не идеальны, так как есть некоторые недостатки, которые необходимо учитывать. Во-первых, важно обсудить, не может ли покупатель заплатить сумму Банка Англии. В этом случае продавец может быть привлечен к ответственности за неспособность платить.

Таким образом, третья сторона с товарами или услугами может считать получателя платежа ответственным за счет. Это может вызвать серьезные финансовые проблемы для получателя платежа. Но это будет вызывать беспокойство только в том случае, если сторонний поставщик примет Банк Англии в знак доброй воли.

Поставщик останется без денег. Таким образом, плательщик и получатель платежа остаются ответственными за платеж. Поэтому важно знать, с кем вы имеете дело. Выгодно работать с партиями, которые имеют хороший послужной список.

Если вы только начинаете вести международные дела, на установление отношений с поставщиками может уйти некоторое время. А пока вы можете начать работать только с векселями до востребования.

Это гарантирует, что вы сразу же получите свои деньги. Вам не придется беспокоиться о том, что вы не получите причитающиеся вам деньги. По мере того, как вы формируете отношения и определяете, кому вы можете доверять, вы можете начать добросовестно принимать проекты времени.

При этом вы можете расширить свой бизнес. И вы можете установить новые деловые отношения с ранее неиспользованными компаниями.

Ключевые выводы

Векселя имеют множество преимуществ. Они обеспечивают большую гибкость в определенных аспектах, но также имеют недостатки, которые вы должны учитывать. Различные типы переводных векселей могут сослужить вам хорошую службу в международной торговле. Важно привыкнуть к этим формам, чтобы знать, когда их использовать для достижения наилучших результатов.

Вы думали о том, чтобы начать новый бизнес в Австралии? Вам предстоит многому научиться, работая над созданием своего бренда. Поэтому мы рекомендуем вам изучить наш центр ресурсов. Там мы делимся важной информацией и руководствами, которые проведут вас по контурам малого бизнеса.