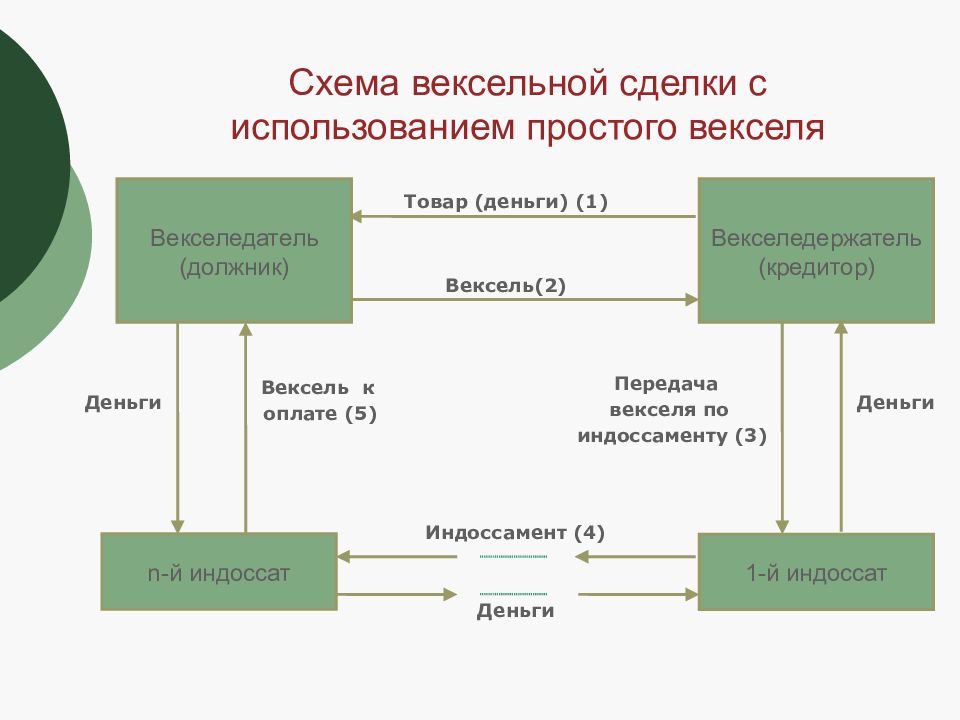

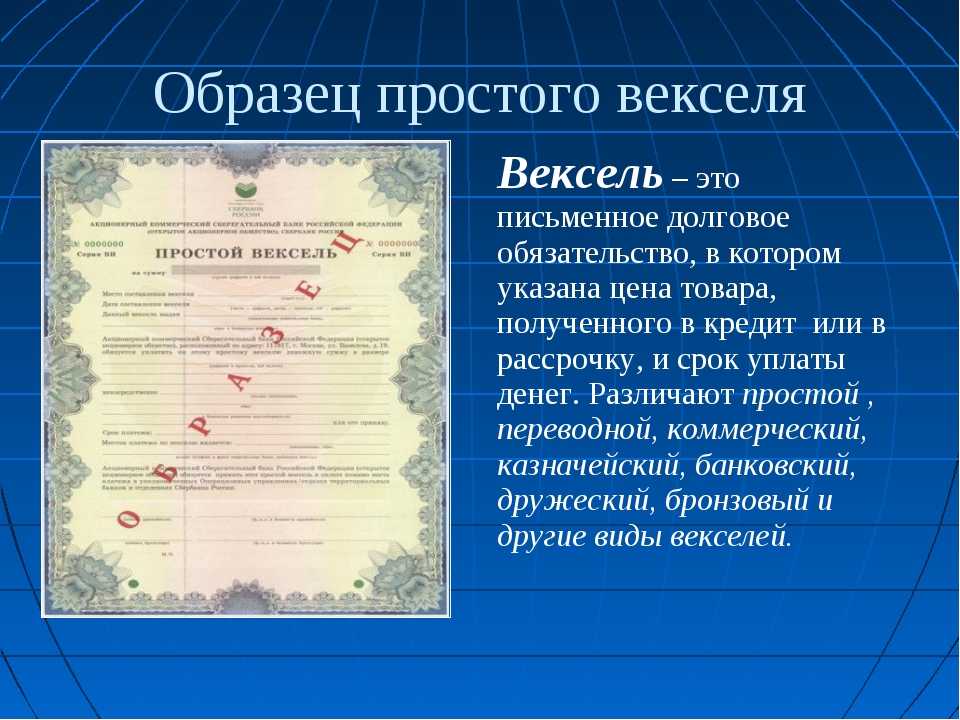

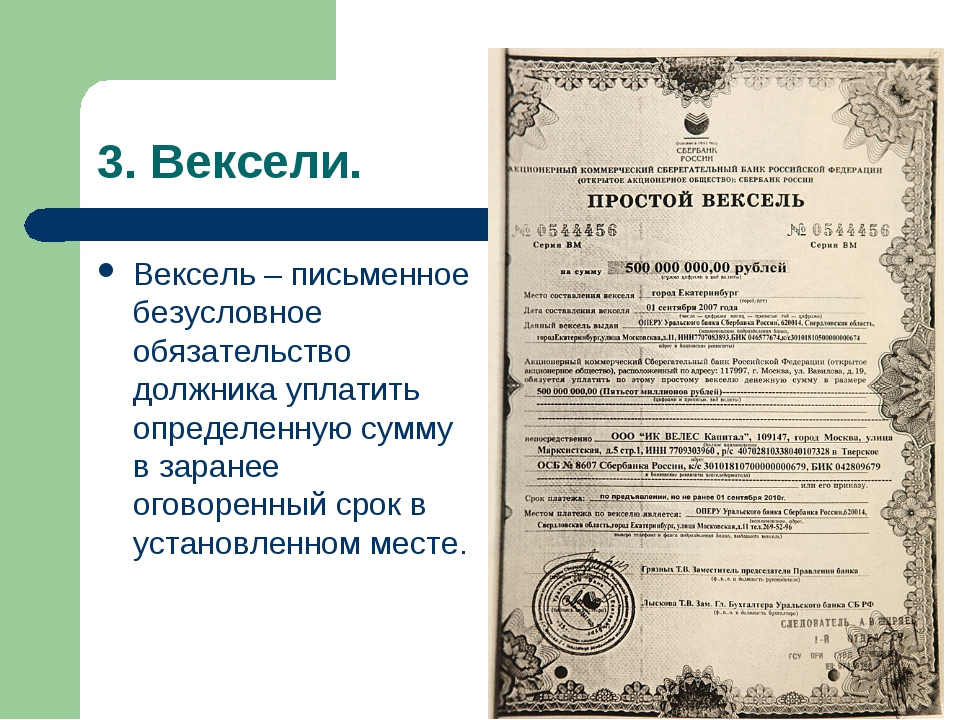

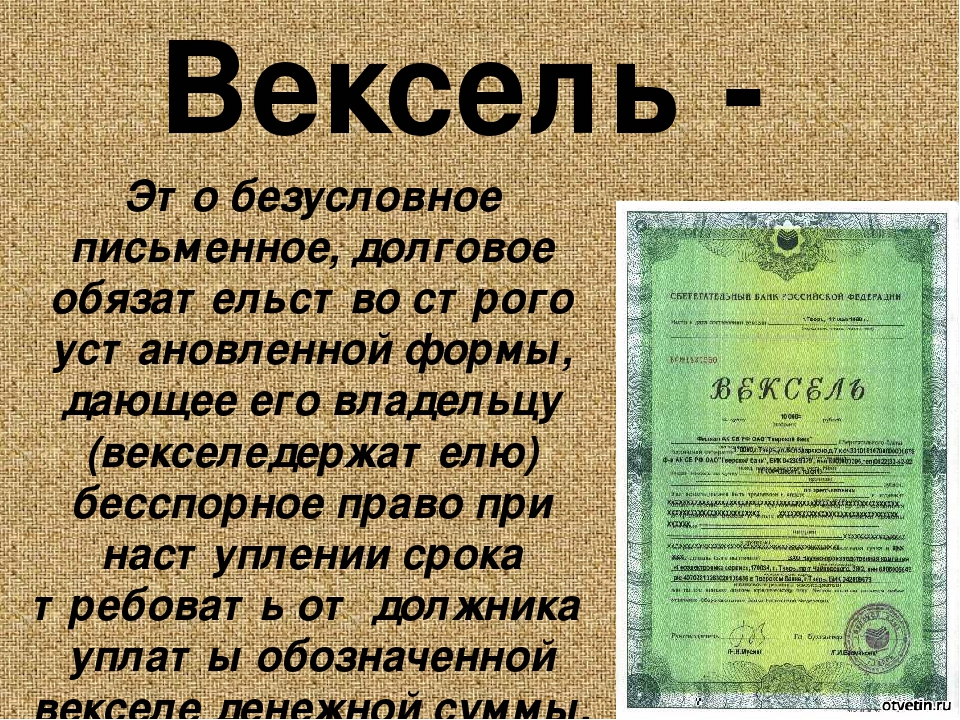

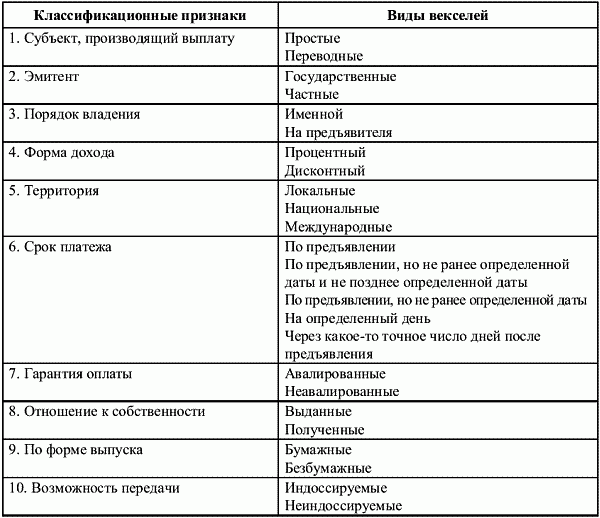

Виды векселей

Понятие векселя

Определение 1

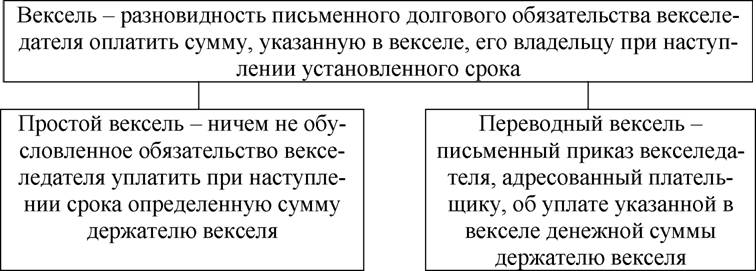

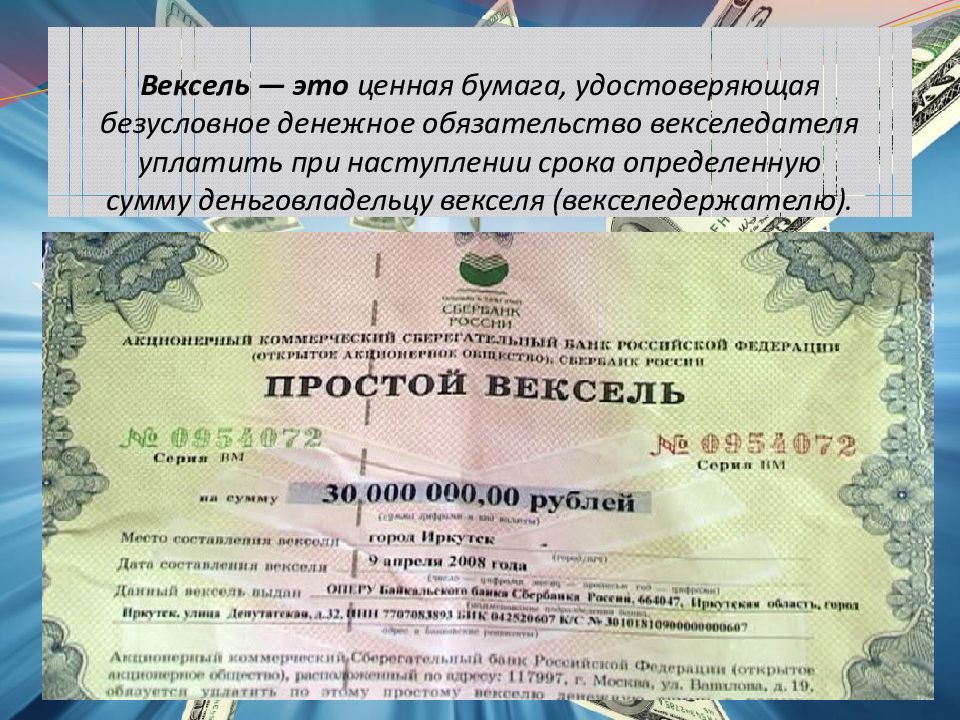

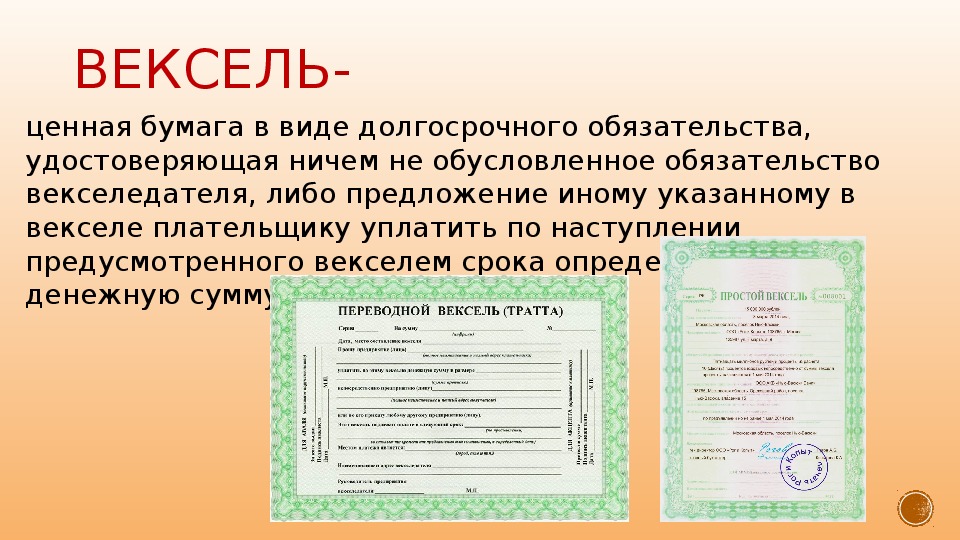

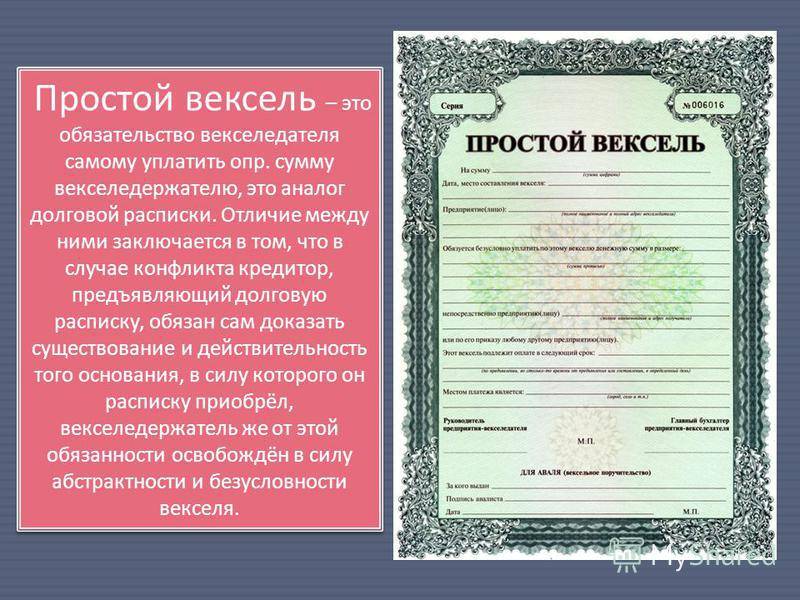

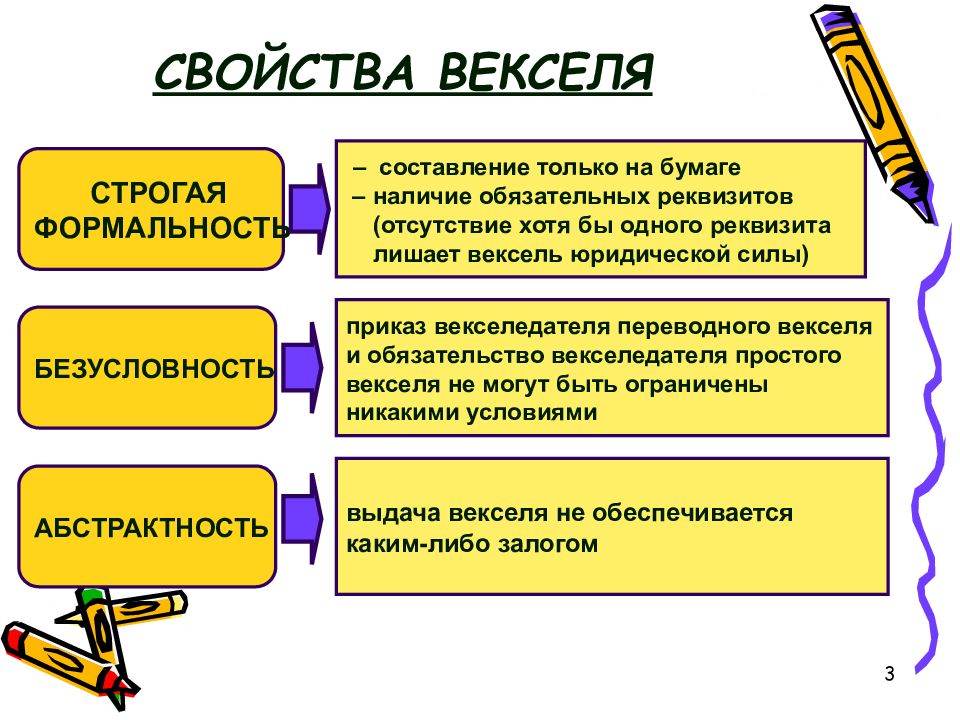

Вексель – это письменное обязательство, которое оформляется по установленной форме и выдается векселедержателю.

Вексель – это один из видов кредитных денег, который нашел свое применение в международной практике. На сегодняшний день вексельные обязательства играют большую роль, а именно: вексель является универсальным средством, которое дает возможность осуществить кредитование, имеет широкое применение в банковских сделках, используется во внешнеэкономической деятельности – выступая как аккредитив, инкассо, дисконт.

Постоянное формирование рыночных отношений, приводит к постоянному развитию коммерческого института кредитования. Связанно это с возможностью осуществить отсрочку платежа по обязательствам. Данные действия могут быть оформлены в виде открытия банковского счета либо оформление векселя.

Векселедержатель имеет право получить денежные средства, ранее срока, который в нем прописан или путем получения банковского кредита под залог векселя.

Виды векселя

Основные виды векселя:

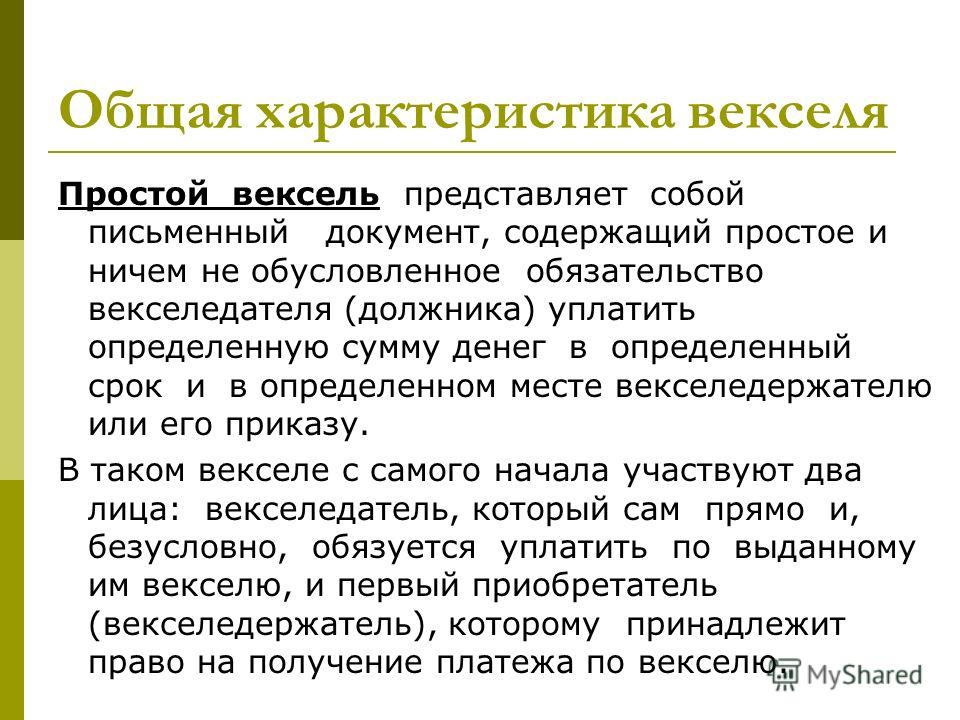

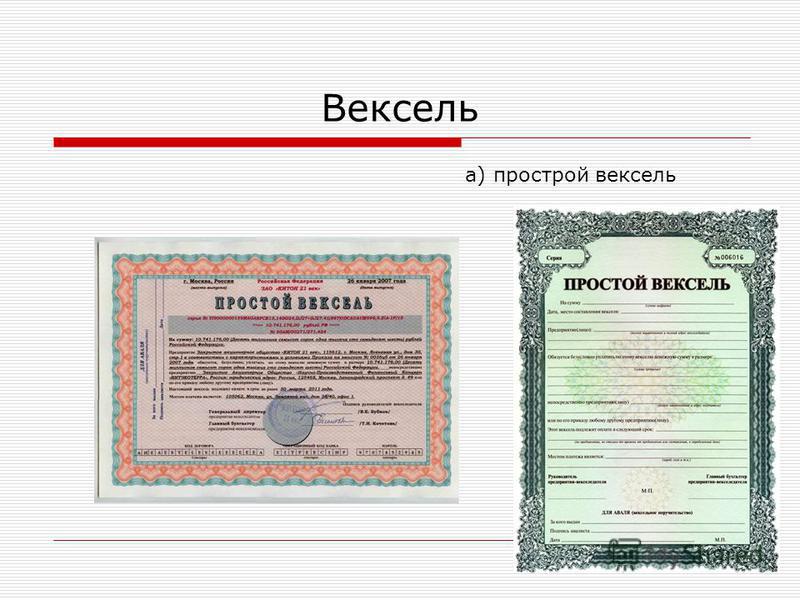

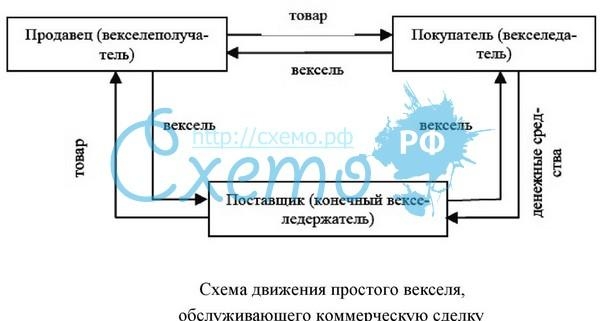

Простой вексель – письменный документ, в котором указана сумма, которую необходимо заплатить в определенный срок и в определенном месте. В простом векселе указывается два лица: векселедатель, который берет на себя обязательства осуществить оплату, и покупатель которому принадлежит право на получение платежа. Преимущество данного вида векселя:

- может передаваться из рук в руки;

- ответственность является солидарной, только для узкого круга лиц;

- не требует обращения в нотариальную организацию при передаче другому лицу;

- не является залоговым средством.

Переводной вексель – письменный документ, который оформляется по установленной форме, где отражено обязательное требование выплатить сумму денежных средств в определенное время. Такой вид векселя предусматривает долговую расписку, которая предусматривает передачу ценностей от одного лица другому лицу.

Казначейские векселя – краткосрочная ценная бумага, срок действия которой один год. Продажа казначейских векселей происходит с учетом дисконтного процента к номинальной его стоимости.

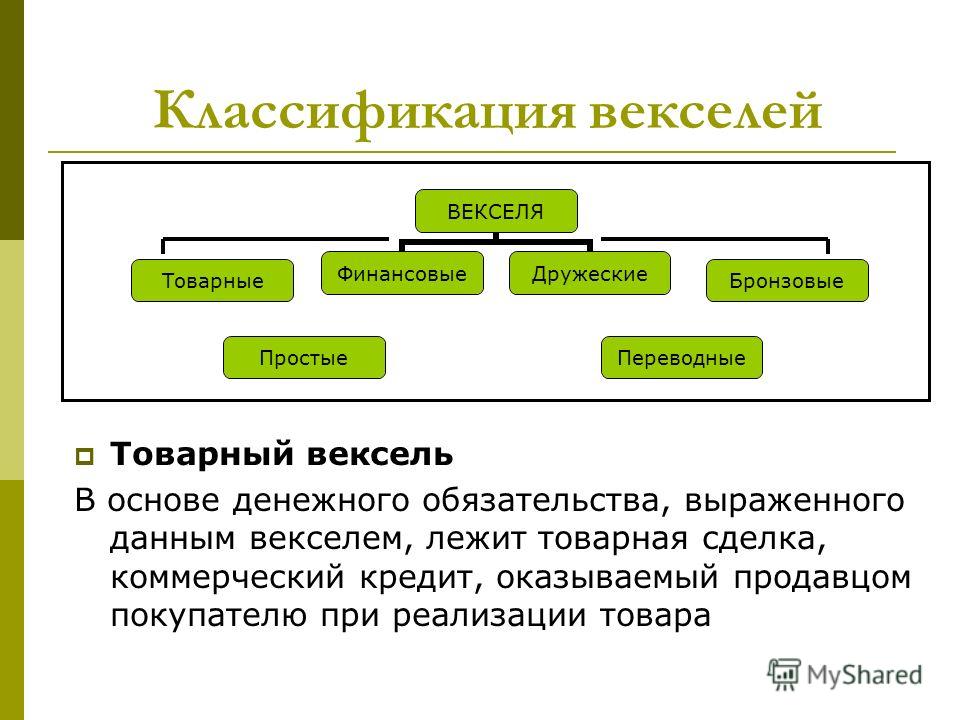

Финансовый вексель – показывает соотношения заемных денежных средств векселедателем у векселедержателя под определенный процент. Финансовый вексель позволяет: получить кредит, перечислить в бюджет налоговые обязательства, произвести обмен валют.

Товарный вексель. Вексель может выступать, с одной стороны, как орудие для кредитора, а с другой стороны – как средство для расчета.

Переводной вексель – считается одним из основных расчетных документов, который предназначен для перевода, перемещения ценностей от одного лица к другому.

Надежность векселя

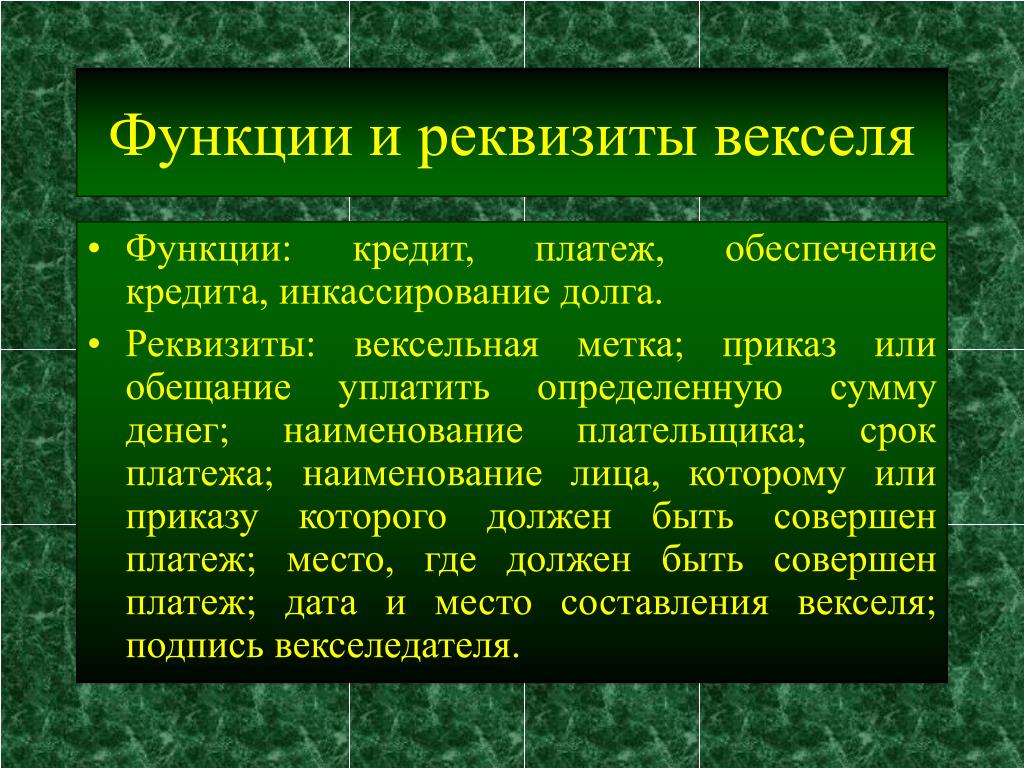

Для увеличения надежности векселя предусмотрено ряд процедур, которые позволяют обязать векселедателя платить по обязательствам.

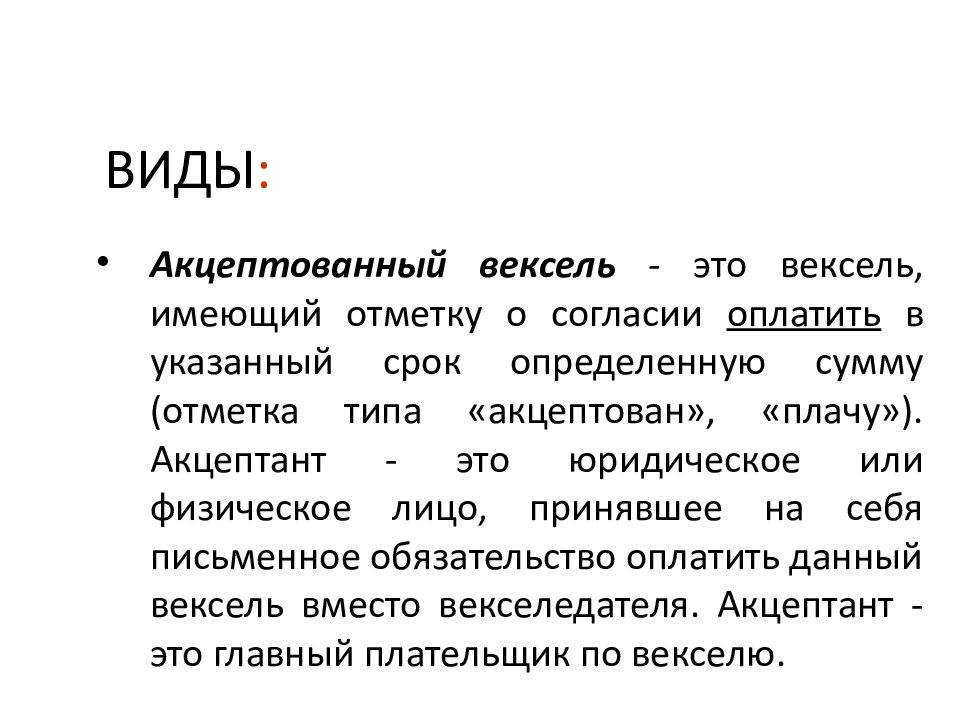

Акцепт векселя – письменное подтверждение, что плательщик готов оплатить сумму, которая отражена в векселе.

Аваль вексель – поручительство по векселю.

Индоссамент – подпись, которая дает право передать вексель другому лицу и при этом выполнять гарантийные обязательства.

Действующим законодательством Российской Федерации регламентированы правила обращения векселя. Вексель, может быть использован в предпринимательской деятельности для осуществления сделок по покупке или поставке продукции.

Вексель используется как высоколиквидное средство для расчета. Использование векселей на практике ускоряет процесс товарообмена, при этом сокращая потребность в денежных средствах.

Не используется вексель для коммерческого кредитования и рефинансирования.

Замечание 1

Основной причиной, по которой в России не развивается коммерческий вексель, является незнание законодательства и хроническая неплатежеспособность предприятий.

Вексель, его виды (Курсовая работа)

Вексель, его виды

Введение.

Вексель — разновидность кредитных денег, уже несколько столетий применяющийся в мировой торговой практике, и только в последние шесть лет осваивается российскими предприятиями и банками на внутреннем рынке, хотя в России, как показывает история и существовала нормативная база для его использования. Вексельное обращение становиться особенно актуально в наше время взаимных неплатежей. В настоящее время в развивающихся рыночных отношениях вексельные обязательства играют большую роль: вексель является универсальным средством расчетов и кредитования, он активно используются в банковских сделках, вексель широко применяются во внешнеторговых отношениях, выступая предметом дисконтирования, аккредитива и инкассовых операций.

В связи с развитием вексельных отношений, участились случаи нарушения вексельного законодательства.

Вопросы и недоумения подчас вызывают даже инструкции и положения по векселям, издаваемые государственными органами, зачастую противоречащие друг другу в отдельных принципиальных вопросах, как — то появление «товарных» векселей, векселей в бездокументарном виде, наложение особых ограничений на бланк векселя (при том, что он может быть принципиально написан даже на салфетке) и др. Всё это искажает сущность векселя и подрывает к нему доверие.

Формирование рыночных отношений приводит к постепенному восстановлению в России института коммерческого кредитования, связанного с предоставлением поставщиками (производителями) товаров (работ, услуг) своим покупателям кредита в виде отсрочки платежа, оформляемого либо векселем, либо открытием на имя покупателя банковского счета, в дебет которого и относится соответствующая задолженность.

Таким образом, рассмотрение правового положения векселя и вексельных обязательств, в настоящее время, актуальны и имеют большое значение.

И для того чтобы разобраться с таким,

строго формализованным инструментом,

каким является вексель, и написана эта

работа.

История становления вексельного обращения.

Вексель в общедоступном понимании можно определить как письменное долговое обязательство, составленное в определенной форме и дающее его владельцу безусловное право требовать по наступлении срока его оплаты лицом, выдавшим вексель (простой вексель) или акцептовавшим его (переводной вексель) суммы оговоренной векселем.

Исторически возникновение векселя относится к античности. Первые упоминания связаны с Древней Грецией, в которой наблюдались очень прочные связи между менялами в разных городах. Недостаток наличных монет, а также соображения безопасности в длительных переходах привели к тому, что купец получал расписку от одного менялы в том, что он получит долг в другом месте у другого менялы, а затем по этой расписке меняла сможет вернуть себе деньги у выдавшего расписку.

По сути своей подобная расписка являлась переводным векселем. Такие векселя широко использовались в Италии с середины XII до середины XVII в., когда она считалась центром хозяйственной и финансовой деятельности, а поэтому Италия и считается родиной векселей. Если сначала вексель гарантировал получение наличных денег в другом месте, то позже он стал выступать фактом обмена товара на деньги, которые продавец получал позднее с учётом или без учёта задержки — беспроцентный и процентный вексель. Примером первого, дошедшего до наших дней, векселя служит процентная расписка 1339 г.:

Барталус и Ко. в Пизе.

Во имя Господа Аминь. Барталус и Ко. посылает свой привет Барна из Лухи и Ко. Авиньон.Заплатите по этому письму 20 ноября 1339г. Ландуччио Бассадраги и Ко. из Лухи 312 3/4 золотых гульденов, которые мы сегодня получили от Такредо Баначмунти и Ко., начислив 4 1/2% в их пользу, и зачислите эту сумму на наш счёт. Выдано 5 октября 1339 г.

В 1569 г. в Болонье появился первый

вексельный устав, закрепивший правила

использования векселя. Дальнейшее

развитие вексель получает во Франции,

где он начинает, применятся как средство

платежа и неотъемлемая часть договора,

что было закреплено в полном своде

экономических законов «Code de Commerce»

1808 г.

Дальнейшее

развитие вексель получает во Франции,

где он начинает, применятся как средство

платежа и неотъемлемая часть договора,

что было закреплено в полном своде

экономических законов «Code de Commerce»

1808 г.

Далее, в 1848 г. прусским правительством принимается Общегерманский Вексельный Устав, по которому вексель разрешается использовать в отрыве от торговых сделок исключительно как долговую ценную бумагу. Именно этот устав берется за основу вексельного законодательства Швеции в 1851 г., Финляндии в 1858 г., Сербии в 1860 г., Бельгии в 1878 г., Норвегии в 1880 г., Италии в 1882 г.

Таким образом, конце XIX в. появились предпосылки для создания единого вексельного устава. И вот 7 июня 1930 г. в Женеве была принята конвенция, унифицировавшая основные нормы международного вексельного права, которые действуют, и по сей день. Единообразный вексельный закон (ЕВЗ), принятый в Женеве обязал каждую страну-участницу его придерживаться в создании местных законов. К Женевской конвенции присоединились: Германия, Австрия, Бельгия, Бразилия, Колумбия, Дания, Польша, Эквадор, Испания, Финляндия, Франция, Греция, Венгрия, Италия, Япония, Люксембург, Норвегия, Нидерланды, Перу, Швеция, Швейцария, Чехословакия, Турция, Югославия, СССР. Однако такие страны, как Англия, Австралия. Израиль, Канада, Кипр, США, Филиппины, ЮАР и др. основывают свою деятельность на английском законе о переводных векселях (1882 г.) отличном от Женевского ЕВЗ.

В России вексель начал действовать в

эпоху Петра I из-за опасности перевозки

денег из одного города в другой. Эти

векселя имели название — казначейские.

В 1709 г. был опубликован первый вексельный

устав. Затем в 1832 г. появляется Устав о

векселе, вошедший в Свод законов 1857 г.

Третий российский вексельный устав

принимается в 1902 г. по аналогии с

германским 1848 г., что заметно оживляет

вексельное обращение в дореволюционной

России. В ту пору существенным отличием

от иностранных векселей была долгосрочность

(до 12 мес. ) российских веселей, в отличие

максимального 3-х месячного срока

западных обязательств. Если смотреть

активность работы банков с векселями,

то за 1911 г. Азовско-Донской банк учёл

600 тыс. векселей, а Волжско-камский — 400

тыс. векселей. Госбанк выдавал ссуды

под простые векселя.

) российских веселей, в отличие

максимального 3-х месячного срока

западных обязательств. Если смотреть

активность работы банков с векселями,

то за 1911 г. Азовско-Донской банк учёл

600 тыс. векселей, а Волжско-камский — 400

тыс. векселей. Госбанк выдавал ссуды

под простые векселя.

Постановлением от 7 августа 1937 г. ЦИК и СНК СССР утвердил ратифицированную в 25.11.1936 г. Женевскую конвенцию, которая определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство. Важным положением этой конвенции явилась также солидарная ответственность всех заинтересованных по векселю лиц, что было узаконено ещё в 1673 г. во Франции. Однако векселя на внутри российском рынке до 1990 г. не использовались.

Лишь 19.06.1990 г. постановлением Совета Министров СССР №590 «Положение о ценных бумагах» векселя были «реабилитированы». Далее 24.06.1991 г. постановлением Президиума Верховного Совета РСФСР №1451-1 «О применении векселей в хозяйственном обороте РСФСР» было разрешено предприятиям, организациям, учреждениям и предпринимателям осуществлять поставку продукции (выполнять работы, оказывать услуги) в кредит с взиманием с покупателей (потребителей, заказчиков) процентов, используя для оформления таких сделок векселя (при этом в качестве нормативной базы впредь до принятия соответствующего законодательства предлагалось использовать «Положение о переводном и простом векселе» 1937 г. — Женевская конвенция).

Вексель, его виды курсовая по праву

Вексель, его виды Введение. Вексель — разновидность кредитных денег, уже несколько столетий применяющийся в мировой торговой практике, и только в последние шесть лет осваивается российскими предприятиями и банками на внутреннем рынке, хотя в России, как показывает история и существовала нормативная база для его использования. Вексельное обращение становиться особенно актуально в наше время взаимных неплатежей. В настоящее время в развивающихся рыночных отношениях вексельные обязательства играют большую роль: вексель является универсальным средством расчетов и кредитования, он активно используются в банковских сделках, вексель широко применяются во внешнеторговых отношениях, выступая предметом дисконтирования, аккредитива и инкассовых операций. В связи с развитием вексельных отношений, участились случаи нарушения вексельного законодательства. Вопросы и недоумения подчас вызывают даже инструкции и положения по векселям, издаваемые государственными органами, зачастую противоречащие друг другу в отдельных принципиальных вопросах, как — то появление «товарных» векселей, векселей в бездокументарном виде, наложение особых ограничений на бланк векселя (при том, что он может быть принципиально написан даже на салфетке) и др. Всё это искажает сущность векселя и подрывает к нему доверие. Формирование рыночных отношений приводит к постепенному восстановлению в России института коммерческого кредитования, связанного с предоставлением поставщиками (производителями) товаров (работ, услуг) своим покупателям кредита в виде отсрочки платежа, оформляемого либо векселем, либо открытием на имя покупателя банковского счета, в дебет которого и относится соответствующая задолженность. Таким образом, рассмотрение правового положения векселя и вексельных обязательств, в настоящее время, актуальны и имеют большое значение. И для того чтобы разобраться с таким, строго формализованным инструментом, каким является вексель, и написана эта работа. История становления вексельного обращения. Вексель в общедоступном понимании можно определить как письменное долговое обязательство, составленное в определенной форме и дающее его владельцу безусловное право требовать по наступлении срока его оплаты лицом, выдавшим вексель (простой вексель) или акцептовавшим его (переводной вексель) суммы оговоренной векселем. Исторически возникновение векселя относится к античности.

Вексельное обращение становиться особенно актуально в наше время взаимных неплатежей. В настоящее время в развивающихся рыночных отношениях вексельные обязательства играют большую роль: вексель является универсальным средством расчетов и кредитования, он активно используются в банковских сделках, вексель широко применяются во внешнеторговых отношениях, выступая предметом дисконтирования, аккредитива и инкассовых операций. В связи с развитием вексельных отношений, участились случаи нарушения вексельного законодательства. Вопросы и недоумения подчас вызывают даже инструкции и положения по векселям, издаваемые государственными органами, зачастую противоречащие друг другу в отдельных принципиальных вопросах, как — то появление «товарных» векселей, векселей в бездокументарном виде, наложение особых ограничений на бланк векселя (при том, что он может быть принципиально написан даже на салфетке) и др. Всё это искажает сущность векселя и подрывает к нему доверие. Формирование рыночных отношений приводит к постепенному восстановлению в России института коммерческого кредитования, связанного с предоставлением поставщиками (производителями) товаров (работ, услуг) своим покупателям кредита в виде отсрочки платежа, оформляемого либо векселем, либо открытием на имя покупателя банковского счета, в дебет которого и относится соответствующая задолженность. Таким образом, рассмотрение правового положения векселя и вексельных обязательств, в настоящее время, актуальны и имеют большое значение. И для того чтобы разобраться с таким, строго формализованным инструментом, каким является вексель, и написана эта работа. История становления вексельного обращения. Вексель в общедоступном понимании можно определить как письменное долговое обязательство, составленное в определенной форме и дающее его владельцу безусловное право требовать по наступлении срока его оплаты лицом, выдавшим вексель (простой вексель) или акцептовавшим его (переводной вексель) суммы оговоренной векселем. Исторически возникновение векселя относится к античности. Первые упоминания связаны с Древней Грецией, в которой наблюдались очень прочные связи между менялами в разных городах. Недостаток наличных монет, а также соображения безопасности в длительных переходах привели к тому, что купец получал расписку от одного менялы в том, что он получит долг в другом месте у другого менялы, а затем по этой расписке меняла сможет вернуть себе деньги у выдавшего расписку. По сути своей подобная расписка являлась переводным векселем. Такие векселя широко использовались в Италии с середины XII до середины XVII в., когда она считалась центром хозяйственной и финансовой деятельности, а поэтому Италия и считается родиной векселей. Если сначала вексель гарантировал получение наличных денег в другом месте, то позже он стал выступать фактом обмена товара на деньги, которые продавец получал позднее с учётом или без учёта задержки — беспроцентный и процентный вексель. Примером первого, дошедшего до наших дней, векселя служит процентная расписка 1339 г.: Барталус и Ко. в Пизе. Во имя Господа Аминь. Барталус и Ко. посылает свой привет Барна из Лухи и Ко. Авиньон. Заплатите по этому письму 20 ноября 1339г. Ландуччио Бассадраги и Ко. из Лухи 312 3/4 золотых гульденов, которые мы сегодня получили от Такредо Баначмунти и Ко., начислив 4 1/2% в их пользу, и зачислите эту сумму на наш счёт. Выдано 5 октября 1339 г. В 1569 г. в Болонье появился первый вексельный устав, закрепивший правила использования векселя. Дальнейшее развитие вексель получает во Франции, где он начинает, применятся как средство платежа и неотъемлемая часть договора, что было закреплено в полном своде экономических законов «Code de Commerce» 1808 г. Далее, в 1848 г. прусским правительством принимается Общегерманский Вексельный Устав, по которому вексель разрешается использовать в отрыве от торговых сделок исключительно как долговую ценную бумагу. Именно этот устав берется за основу вексельного законодательства Швеции в 1851 г., Финляндии в 1858 г., Сербии в 1860 г., Бельгии в 1878 г., Норвегии в 1880 г.

Первые упоминания связаны с Древней Грецией, в которой наблюдались очень прочные связи между менялами в разных городах. Недостаток наличных монет, а также соображения безопасности в длительных переходах привели к тому, что купец получал расписку от одного менялы в том, что он получит долг в другом месте у другого менялы, а затем по этой расписке меняла сможет вернуть себе деньги у выдавшего расписку. По сути своей подобная расписка являлась переводным векселем. Такие векселя широко использовались в Италии с середины XII до середины XVII в., когда она считалась центром хозяйственной и финансовой деятельности, а поэтому Италия и считается родиной векселей. Если сначала вексель гарантировал получение наличных денег в другом месте, то позже он стал выступать фактом обмена товара на деньги, которые продавец получал позднее с учётом или без учёта задержки — беспроцентный и процентный вексель. Примером первого, дошедшего до наших дней, векселя служит процентная расписка 1339 г.: Барталус и Ко. в Пизе. Во имя Господа Аминь. Барталус и Ко. посылает свой привет Барна из Лухи и Ко. Авиньон. Заплатите по этому письму 20 ноября 1339г. Ландуччио Бассадраги и Ко. из Лухи 312 3/4 золотых гульденов, которые мы сегодня получили от Такредо Баначмунти и Ко., начислив 4 1/2% в их пользу, и зачислите эту сумму на наш счёт. Выдано 5 октября 1339 г. В 1569 г. в Болонье появился первый вексельный устав, закрепивший правила использования векселя. Дальнейшее развитие вексель получает во Франции, где он начинает, применятся как средство платежа и неотъемлемая часть договора, что было закреплено в полном своде экономических законов «Code de Commerce» 1808 г. Далее, в 1848 г. прусским правительством принимается Общегерманский Вексельный Устав, по которому вексель разрешается использовать в отрыве от торговых сделок исключительно как долговую ценную бумагу. Именно этот устав берется за основу вексельного законодательства Швеции в 1851 г., Финляндии в 1858 г., Сербии в 1860 г., Бельгии в 1878 г., Норвегии в 1880 г. , Италии в 1882 г. Таким образом, конце XIX в. появились предпосылки для создания единого вексельного устава. И вот 7 июня 1930 г. в Женеве была принята конвенция, унифицировавшая основные нормы международного вексельного права, которые действуют, и по сей день. Единообразный вексельный закон (ЕВЗ), принятый в Женеве обязал каждую страну- участницу его придерживаться в создании местных законов. К Женевской конвенции присоединились: Германия, Австрия, Бельгия, Бразилия, Колумбия, Дания, Польша, Эквадор, Испания, Финляндия, Франция, Греция, Венгрия, Италия, Япония, Люксембург, Норвегия, Нидерланды, Перу, Швеция, Швейцария, Чехословакия, Турция, Югославия, СССР. Однако такие страны, как Англия, Австралия. Израиль, Канада, Кипр, США, Филиппины, ЮАР и др. основывают свою деятельность на английском законе о переводных векселях (1882 г.) отличном от Женевского ЕВЗ. В России вексель начал действовать в эпоху Петра I из-за опасности перевозки денег из одного города в другой. Эти векселя имели название — казначейские. В 1709 г. был опубликован первый вексельный устав. Затем в 1832 г. появляется Устав о векселе, вошедший в Свод законов 1857 г. Третий российский вексельный устав принимается в 1902 г. по аналогии с германским 1848 г., что заметно оживляет вексельное обращение в дореволюционной России. В ту пору существенным отличием от иностранных векселей была долгосрочность (до 12 мес.) российских веселей, в отличие максимального 3-х месячного срока западных обязательств. Если смотреть активность работы банков с векселями, то за 1911 г. Азовско-Донской банк учёл 600 тыс. векселей, а Волжско-камский — 400 тыс. векселей. Госбанк выдавал ссуды под простые векселя. В 1917 г. вексельное право было ликвидировано, и только 20.03.1922 г. в период НЭПа появляется Положение о векселе, как о форме предоставления коммерческого кредита для торговых сделок. Во время кредитной реформы 1930-1932гг., обусловившей переход к политике централизации планирования и государственного регулирования экономики, вексельное право вновь было ликвидировано.

, Италии в 1882 г. Таким образом, конце XIX в. появились предпосылки для создания единого вексельного устава. И вот 7 июня 1930 г. в Женеве была принята конвенция, унифицировавшая основные нормы международного вексельного права, которые действуют, и по сей день. Единообразный вексельный закон (ЕВЗ), принятый в Женеве обязал каждую страну- участницу его придерживаться в создании местных законов. К Женевской конвенции присоединились: Германия, Австрия, Бельгия, Бразилия, Колумбия, Дания, Польша, Эквадор, Испания, Финляндия, Франция, Греция, Венгрия, Италия, Япония, Люксембург, Норвегия, Нидерланды, Перу, Швеция, Швейцария, Чехословакия, Турция, Югославия, СССР. Однако такие страны, как Англия, Австралия. Израиль, Канада, Кипр, США, Филиппины, ЮАР и др. основывают свою деятельность на английском законе о переводных векселях (1882 г.) отличном от Женевского ЕВЗ. В России вексель начал действовать в эпоху Петра I из-за опасности перевозки денег из одного города в другой. Эти векселя имели название — казначейские. В 1709 г. был опубликован первый вексельный устав. Затем в 1832 г. появляется Устав о векселе, вошедший в Свод законов 1857 г. Третий российский вексельный устав принимается в 1902 г. по аналогии с германским 1848 г., что заметно оживляет вексельное обращение в дореволюционной России. В ту пору существенным отличием от иностранных векселей была долгосрочность (до 12 мес.) российских веселей, в отличие максимального 3-х месячного срока западных обязательств. Если смотреть активность работы банков с векселями, то за 1911 г. Азовско-Донской банк учёл 600 тыс. векселей, а Волжско-камский — 400 тыс. векселей. Госбанк выдавал ссуды под простые векселя. В 1917 г. вексельное право было ликвидировано, и только 20.03.1922 г. в период НЭПа появляется Положение о векселе, как о форме предоставления коммерческого кредита для торговых сделок. Во время кредитной реформы 1930-1932гг., обусловившей переход к политике централизации планирования и государственного регулирования экономики, вексельное право вновь было ликвидировано. Постановлением от 7 августа 1937 г. ЦИК и СНК СССР утвердил ратифицированную в 25.11.1936 г. Женевскую конвенцию, которая определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство. Важным положением этой конвенции явилась также солидарная ответственность всех заинтересованных по векселю лиц, что было узаконено ещё в 1673 г. во Франции. Однако векселя на внутри российском рынке до 1990 г. не использовались. Лишь 19.06.1990 г. постановлением Совета Министров СССР №590 «Положение о ценных бумагах» векселя были «реабилитированы». Далее 24.06.1991 г. постановлением Президиума Верховного Совета РСФСР №1451-1 «О применении векселей в хозяйственном обороте РСФСР» было разрешено предприятиям, организациям, учреждениям и предпринимателям осуществлять поставку продукции (выполнять работы, оказывать услуги) В силу исторических причин общепринятой стала итальянская вексельная терминология: переводной вексель носит название тратта, векселедатель именуется трассант, плательщик — трассат (после дачи согласия на оплату векселя он именуется также акцептант), а векселедержатель носит имя ремитент. ТРАССАТ — плательщик по переводному векселю (тратте). Указание трассата является обязательным реквизитом переводного векселя. Трассат становится ответственным лицом только после акцепта векселя, в силу которого он принимает на себя обязательство оплатить его в установленный срок. ТРАССАНТ — векселедатель переводного векселя (тратты). Отвечает за акцепт и платеж по векселю. Подпись трассанта является обязательным реквизитом переводного векселя. Трассант может сложить с себя ответственность за акцепт, однако всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным. РЕМИТЕНТ — лицо, в пользу которого выписан переводный вексель (тратта), первый векселедержатель. В качестве ремитента может выступать как третье лицо, так и векселедатель. Указание ремитента — обязательный реквизит векселя по Женевскому Единообразному вексельному закону.

Постановлением от 7 августа 1937 г. ЦИК и СНК СССР утвердил ратифицированную в 25.11.1936 г. Женевскую конвенцию, которая определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство. Важным положением этой конвенции явилась также солидарная ответственность всех заинтересованных по векселю лиц, что было узаконено ещё в 1673 г. во Франции. Однако векселя на внутри российском рынке до 1990 г. не использовались. Лишь 19.06.1990 г. постановлением Совета Министров СССР №590 «Положение о ценных бумагах» векселя были «реабилитированы». Далее 24.06.1991 г. постановлением Президиума Верховного Совета РСФСР №1451-1 «О применении векселей в хозяйственном обороте РСФСР» было разрешено предприятиям, организациям, учреждениям и предпринимателям осуществлять поставку продукции (выполнять работы, оказывать услуги) В силу исторических причин общепринятой стала итальянская вексельная терминология: переводной вексель носит название тратта, векселедатель именуется трассант, плательщик — трассат (после дачи согласия на оплату векселя он именуется также акцептант), а векселедержатель носит имя ремитент. ТРАССАТ — плательщик по переводному векселю (тратте). Указание трассата является обязательным реквизитом переводного векселя. Трассат становится ответственным лицом только после акцепта векселя, в силу которого он принимает на себя обязательство оплатить его в установленный срок. ТРАССАНТ — векселедатель переводного векселя (тратты). Отвечает за акцепт и платеж по векселю. Подпись трассанта является обязательным реквизитом переводного векселя. Трассант может сложить с себя ответственность за акцепт, однако всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным. РЕМИТЕНТ — лицо, в пользу которого выписан переводный вексель (тратта), первый векселедержатель. В качестве ремитента может выступать как третье лицо, так и векселедатель. Указание ремитента — обязательный реквизит векселя по Женевскому Единообразному вексельному закону. ВЕКСЕЛЕДЕРЖАТЕЛЬ — владелец векселя, имеющий право на получение указанной в нем суммы денег. Векселедержатель, обозначенный в качестве получателя в самом векселе, называется первым векселедержателем (РЕМИТЕНТОМ). Платеж по векселю. Совершение платежа — основная обязанность акцептовавшего вексель плательщика. Он совершается в зависимости от срока платежа, указанного в векселе. Поскольку векселедержатель не может быть принужден принять платеж до срока, трассат, преждевременно оплативший вексель, совершает такой платеж за свой риск. Своевременный платеж по векселю освобождает плательщика или иное обязанное по векселю лицо от вексельного обязательства, кроме случаев обмана или грубой неосторожности в действиях такого лица. Плательщик должен проверить правильность последовательного ряда передаточных надписей, но не подписи индоссантов. При надлежащей оплате плательщик может требовать передачи ему векселя с распиской в получении платежа. В отличие от общих правил ст. 311, в соответствии со ст. 39 Положения о переводном и простом векселе, «векселедержатель не может отказаться от принятия частичного платежа. В случае частичного платежа плательщик может потребовать отметки о таком платеже на векселе и выдачи ему в этом расписки. Векселедержатель не может быть принужден принять платеж по переводному векселю до наступления срока. Плательщик, который платит до наступления срока, делает это за свой страх и риск. Тот, кто уплатит в срок, свободен от обязательства, если только с его стороны не было обмана или грубой неосторожности. Он обязан проверять правильность последовательного ряда индоссаментов, но не подписи индоссантов». В соответствии с Положением, если переводный вексель выписан в валюте, не имеющей хождения в месте платежа, то сумма его может быть уплачена в местной валюте по курсу на день наступления срока платежа. Кроме того, если должник просрочил платеж, то векселедержатель может по своему усмотрению потребовать, чтобы сумма переводного векселя была выплачена в местной валюте по курсу либо на день наступления срока платежа, либо на день платежа.

ВЕКСЕЛЕДЕРЖАТЕЛЬ — владелец векселя, имеющий право на получение указанной в нем суммы денег. Векселедержатель, обозначенный в качестве получателя в самом векселе, называется первым векселедержателем (РЕМИТЕНТОМ). Платеж по векселю. Совершение платежа — основная обязанность акцептовавшего вексель плательщика. Он совершается в зависимости от срока платежа, указанного в векселе. Поскольку векселедержатель не может быть принужден принять платеж до срока, трассат, преждевременно оплативший вексель, совершает такой платеж за свой риск. Своевременный платеж по векселю освобождает плательщика или иное обязанное по векселю лицо от вексельного обязательства, кроме случаев обмана или грубой неосторожности в действиях такого лица. Плательщик должен проверить правильность последовательного ряда передаточных надписей, но не подписи индоссантов. При надлежащей оплате плательщик может требовать передачи ему векселя с распиской в получении платежа. В отличие от общих правил ст. 311, в соответствии со ст. 39 Положения о переводном и простом векселе, «векселедержатель не может отказаться от принятия частичного платежа. В случае частичного платежа плательщик может потребовать отметки о таком платеже на векселе и выдачи ему в этом расписки. Векселедержатель не может быть принужден принять платеж по переводному векселю до наступления срока. Плательщик, который платит до наступления срока, делает это за свой страх и риск. Тот, кто уплатит в срок, свободен от обязательства, если только с его стороны не было обмана или грубой неосторожности. Он обязан проверять правильность последовательного ряда индоссаментов, но не подписи индоссантов». В соответствии с Положением, если переводный вексель выписан в валюте, не имеющей хождения в месте платежа, то сумма его может быть уплачена в местной валюте по курсу на день наступления срока платежа. Кроме того, если должник просрочил платеж, то векселедержатель может по своему усмотрению потребовать, чтобы сумма переводного векселя была выплачена в местной валюте по курсу либо на день наступления срока платежа, либо на день платежа. Курс иностранной валюты определяется согласно обыкновениям, действующим в месте платежа. Однако векселедержатель может обусловить, что подлежащая платежу сумма будет исчислена по курсу, обозначенному в векселе. Данные правила не применяются в случае, когда векселедатель обусловил, что платеж должен быть совершен в определенной, указанной в векселе, валюте (оговорка эффективного платежа в какой-либо иностранной валюте). Если сумма переводного векселя обозначена в валюте, имеющей в стране выдачи и в стране платежа одинаковое наименование, но разный курс, предполагается, что имелась в виду валюта места платежа. Виды векселей. Класс векселей достаточно многообразен, они отличаются по эмитенту, обслуживаемым сделкам и субъекту, получаемому оплату. По признаку эмитента различают: — казначейские векселя – (treasury bill) краткосрочная правительственная ценная бумага (срок действия которой не превышает 1 года, а обычно составляет 3-6 месяцев), регулярно поступающая в обращение и занимающая главенствующие позиции на денежных рынках. Продажа казначейских векселей производится с дисконтом к номинальной стоимости. Покупка и продажа этих ценных бумаг на свободных денежных рынках составляет основу денежно-кредитной политики; — частные векселя – эмитируются корпорациями, финансовыми группами, коммерческими банками. Вексель может обслуживать чисто финансовые и товарные сделки. Финансовый вексель отражает отношение займа денег векселедателем у векселедержателя под определенные проценты. Посредством финансового векселя осуществляется выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен валюты и т.п. Товарный вексель. В основе денежного обязательства, выраженного данным векселем, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара. В этом качестве вексель может, с одной стороны, выступать как орудие кредита, а с другой стороны — выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая в качестве денежного субститута многочисленные акты купли-продажи товаров.

Курс иностранной валюты определяется согласно обыкновениям, действующим в месте платежа. Однако векселедержатель может обусловить, что подлежащая платежу сумма будет исчислена по курсу, обозначенному в векселе. Данные правила не применяются в случае, когда векселедатель обусловил, что платеж должен быть совершен в определенной, указанной в векселе, валюте (оговорка эффективного платежа в какой-либо иностранной валюте). Если сумма переводного векселя обозначена в валюте, имеющей в стране выдачи и в стране платежа одинаковое наименование, но разный курс, предполагается, что имелась в виду валюта места платежа. Виды векселей. Класс векселей достаточно многообразен, они отличаются по эмитенту, обслуживаемым сделкам и субъекту, получаемому оплату. По признаку эмитента различают: — казначейские векселя – (treasury bill) краткосрочная правительственная ценная бумага (срок действия которой не превышает 1 года, а обычно составляет 3-6 месяцев), регулярно поступающая в обращение и занимающая главенствующие позиции на денежных рынках. Продажа казначейских векселей производится с дисконтом к номинальной стоимости. Покупка и продажа этих ценных бумаг на свободных денежных рынках составляет основу денежно-кредитной политики; — частные векселя – эмитируются корпорациями, финансовыми группами, коммерческими банками. Вексель может обслуживать чисто финансовые и товарные сделки. Финансовый вексель отражает отношение займа денег векселедателем у векселедержателя под определенные проценты. Посредством финансового векселя осуществляется выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен валюты и т.п. Товарный вексель. В основе денежного обязательства, выраженного данным векселем, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара. В этом качестве вексель может, с одной стороны, выступать как орудие кредита, а с другой стороны — выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая в качестве денежного субститута многочисленные акты купли-продажи товаров. Финансовый вексель. В основе денежного обязательства, выраженного данным видом векселя, лежит какая-либо финансовая операция, не связанная с куплей-продажей товаров. Разновидностью финансового векселя являются «коммерческие бумаги» — простые, обращающиеся векселя на имя эмитента, не имеющие обеспечения, дисконтные или приносящие процент к номиналу, выпускаемые чаще всего на срок от 1 до 270 дней, в форме «на предъявителя». Разновидностями этого финансового векселя являются: — дружеский вексель – выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. Обычно дружескими векселями (на равные суммы, сроки) встречно обмениваются два реальных лица, находящиеся в доверительных отношениях, для того, чтобы потом учесть или отдать под залог в банке, получив под него реальные деньги, или совершить платеж за товары. — бронзовый вексель – это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам. Бронзовые и дружеские векселя возникают при затруднительном финансовом положении «кредитора» или при проведении им мошеннической операции. Такие векселя фальсифицируют денежный оборот, провоцируя налоговые неплатежи. ОБЕСПЕЧИТЕЛЬСКИЙ ВЕКСЕЛЬ. В условиях, когда задолженность существует уже длительное время, а заемщик не обязателен и ненадежен, от него может быть потребован обеспечительский вексель. В данном случае вексель используется как обеспечение ссуды. Вексель хранится на депонированном счете заемщика и не предназначается для дальнейшего оборота. Если платеж совершается в срок, то вексель погашается. Если же выплата ссуды задерживается, то должнику предъявляются претензии. Образцы векселя. Один и тот же переводной вексель может быть согласно Положению составлен по требованию первого приобретателя в нескольких экземплярах одинакового содержания, называемых образцами.

Финансовый вексель. В основе денежного обязательства, выраженного данным видом векселя, лежит какая-либо финансовая операция, не связанная с куплей-продажей товаров. Разновидностью финансового векселя являются «коммерческие бумаги» — простые, обращающиеся векселя на имя эмитента, не имеющие обеспечения, дисконтные или приносящие процент к номиналу, выпускаемые чаще всего на срок от 1 до 270 дней, в форме «на предъявителя». Разновидностями этого финансового векселя являются: — дружеский вексель – выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. Обычно дружескими векселями (на равные суммы, сроки) встречно обмениваются два реальных лица, находящиеся в доверительных отношениях, для того, чтобы потом учесть или отдать под залог в банке, получив под него реальные деньги, или совершить платеж за товары. — бронзовый вексель – это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам. Бронзовые и дружеские векселя возникают при затруднительном финансовом положении «кредитора» или при проведении им мошеннической операции. Такие векселя фальсифицируют денежный оборот, провоцируя налоговые неплатежи. ОБЕСПЕЧИТЕЛЬСКИЙ ВЕКСЕЛЬ. В условиях, когда задолженность существует уже длительное время, а заемщик не обязателен и ненадежен, от него может быть потребован обеспечительский вексель. В данном случае вексель используется как обеспечение ссуды. Вексель хранится на депонированном счете заемщика и не предназначается для дальнейшего оборота. Если платеж совершается в срок, то вексель погашается. Если же выплата ссуды задерживается, то должнику предъявляются претензии. Образцы векселя. Один и тот же переводной вексель может быть согласно Положению составлен по требованию первого приобретателя в нескольких экземплярах одинакового содержания, называемых образцами. Необходимость этого объясняется стремлением пустить вексель в обращение по передаточным надписям немедленно после выдачи — его обычно выдают в нескольких экземплярах: первый (прима) отправляется трассату для акцепта, а второй (секунда) пускается в обращение. На всех образцах, кроме первого, делается отметка, у кого на хранении находится отправленный для акцепта образец. Текст на всех образцах векселя должен быть одинаковым, и каждому из них присваивается порядковый номер. Последнее отличает образцы векселя от копий, равно как и подписи, которые на каждом образце проставляются собственноручно. Все образцы имеют одинаковую вексельную силу, и, следовательно, в случае оплаты одного из них все остальные образцы теряют силу. Это не относится к случаям, когда плательщик учинил акцепт на нескольких образцах одного и того же векселя или когда индоссант передал несколько указанных образцов различным лицам. Оплата образцов векселя гербовым сбором осуществляется в общеустановленном порядке. Векселя при выдаче и передаче подлежат обложению гербовым сбором, который оплачивается посредством приобретения гербовой марки и накладывается на лицевую или оборотную сторону векселя, либо внесения суммы сбора в банки или другие учреждения, осуществляющие прием государственных платежей. Квитанция об уплате гербового сбора прилагается к векселю. Погашение гербовых марок производится путем проставления подписи векселедателя, проходящей через марку, начинающейся и заканчивающейся на простой бумаге, или путем проставления оттиска фирмы векселедателя. Взимание гербового сбора по операциям с векселями осуществляется в размере, установленном постановлением Совета Министров РСФСР от 8 февраля 1991 г. «О ставках гербового сбора по операциям с ценными бумагами». Переводной вексель. Переводной вексель (bill of exchange) или тратта сейчас, является одним из основных расчетных документов (в т.ч. — во внешней торговле), представляющий собой безусловный письменный приказ одного лица другому уплатить по предъявлении этого документа или в назначенный срок определенную сумму денег предъявителю или указанному в документе лицу.

Необходимость этого объясняется стремлением пустить вексель в обращение по передаточным надписям немедленно после выдачи — его обычно выдают в нескольких экземплярах: первый (прима) отправляется трассату для акцепта, а второй (секунда) пускается в обращение. На всех образцах, кроме первого, делается отметка, у кого на хранении находится отправленный для акцепта образец. Текст на всех образцах векселя должен быть одинаковым, и каждому из них присваивается порядковый номер. Последнее отличает образцы векселя от копий, равно как и подписи, которые на каждом образце проставляются собственноручно. Все образцы имеют одинаковую вексельную силу, и, следовательно, в случае оплаты одного из них все остальные образцы теряют силу. Это не относится к случаям, когда плательщик учинил акцепт на нескольких образцах одного и того же векселя или когда индоссант передал несколько указанных образцов различным лицам. Оплата образцов векселя гербовым сбором осуществляется в общеустановленном порядке. Векселя при выдаче и передаче подлежат обложению гербовым сбором, который оплачивается посредством приобретения гербовой марки и накладывается на лицевую или оборотную сторону векселя, либо внесения суммы сбора в банки или другие учреждения, осуществляющие прием государственных платежей. Квитанция об уплате гербового сбора прилагается к векселю. Погашение гербовых марок производится путем проставления подписи векселедателя, проходящей через марку, начинающейся и заканчивающейся на простой бумаге, или путем проставления оттиска фирмы векселедателя. Взимание гербового сбора по операциям с векселями осуществляется в размере, установленном постановлением Совета Министров РСФСР от 8 февраля 1991 г. «О ставках гербового сбора по операциям с ценными бумагами». Переводной вексель. Переводной вексель (bill of exchange) или тратта сейчас, является одним из основных расчетных документов (в т.ч. — во внешней торговле), представляющий собой безусловный письменный приказ одного лица другому уплатить по предъявлении этого документа или в назначенный срок определенную сумму денег предъявителю или указанному в документе лицу. Главное отличие переводного векселя от простого, по существу являющегося долговой распиской, заключается в том, что он предназначен для перевода, перемещения ценностей из распоряжения одного лица в распоряжение другого. В отличие от простого в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель, первый приобретатель (или векселедержатель), получающий вместе с векселем право требовать и платеж по нему, и плательщик (трассат), Лишь в трех случаях, положением «О переводном и простом векселе», допускается отступление от строгости вексельной формы: 1). Переводный вексель, срок платежа, по которому не указан, рассматривается как подлежащий оплате по его предъявлении. 2). При отсутствии особого указания, место, обозначенное рядом с наименованием плательщика, считается местом платежа, и, вместе с тем, местом жительства плательщика. 3). Переводный вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя. Простой вексель. Простой вексель (promissary note) письменное долговое обязательство, которое выписывается и подписывается должником об уплате определенной суммы в указанный срок. Применяется в виде коммерческой бумаги без специального обеспечения в товарных сделках на срок, а также прямом получении займа. Простой вексель — ценная бумага, содержащая ничем не обусловленное обязательство векселедателя уплатить в определенный срок векселедержателю или его приказу установленную в векселе денежную сумму. В таком векселе с самого начала участвуют два лица: векселедатель, который сам прямо и, безусловно, обязуется уплатить по выданному им векселю, и первый приобретатель (векселедержатель), которому принадлежит право на получение платежа по векселю. Отличие простого векселя от прочих долговых денежных обязательств состоит в том, что: а) вексель может быть передаваем из рук в руки по передаточной надписи; б) ответственность по векселю для участвующих в нем лиц является солидарной, за исключением лиц, совершивших безоборотную надпись; в) явка в нотариальное учреждение для засвидетельствования подписи не требуется; г) при неоплате векселя в установленный срок необходимо совершение нотариального протеста; д) содержание векселя точно установлено законом, и другие условия считаются ненаписанными; е) вексель является абстрактным денежным документом и в силу этого не обеспечивается закладом, залогом или неустойкой.

Главное отличие переводного векселя от простого, по существу являющегося долговой распиской, заключается в том, что он предназначен для перевода, перемещения ценностей из распоряжения одного лица в распоряжение другого. В отличие от простого в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель, первый приобретатель (или векселедержатель), получающий вместе с векселем право требовать и платеж по нему, и плательщик (трассат), Лишь в трех случаях, положением «О переводном и простом векселе», допускается отступление от строгости вексельной формы: 1). Переводный вексель, срок платежа, по которому не указан, рассматривается как подлежащий оплате по его предъявлении. 2). При отсутствии особого указания, место, обозначенное рядом с наименованием плательщика, считается местом платежа, и, вместе с тем, местом жительства плательщика. 3). Переводный вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя. Простой вексель. Простой вексель (promissary note) письменное долговое обязательство, которое выписывается и подписывается должником об уплате определенной суммы в указанный срок. Применяется в виде коммерческой бумаги без специального обеспечения в товарных сделках на срок, а также прямом получении займа. Простой вексель — ценная бумага, содержащая ничем не обусловленное обязательство векселедателя уплатить в определенный срок векселедержателю или его приказу установленную в векселе денежную сумму. В таком векселе с самого начала участвуют два лица: векселедатель, который сам прямо и, безусловно, обязуется уплатить по выданному им векселю, и первый приобретатель (векселедержатель), которому принадлежит право на получение платежа по векселю. Отличие простого векселя от прочих долговых денежных обязательств состоит в том, что: а) вексель может быть передаваем из рук в руки по передаточной надписи; б) ответственность по векселю для участвующих в нем лиц является солидарной, за исключением лиц, совершивших безоборотную надпись; в) явка в нотариальное учреждение для засвидетельствования подписи не требуется; г) при неоплате векселя в установленный срок необходимо совершение нотариального протеста; д) содержание векселя точно установлено законом, и другие условия считаются ненаписанными; е) вексель является абстрактным денежным документом и в силу этого не обеспечивается закладом, залогом или неустойкой. Простой вексель в соответствии со ст. 75 положения «О переводном и простом» векселе должен содержать следующие реквизиты: 1) наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен; 2) простое и ничем не обусловленное обещание уплатить определенную сумму; 3) указание срока платежа; 4) указание места, в котором должен быть совершен платеж; 5) наименование того, кому или приказу кого платеж должен быть совершен; 6) указание даты и места составления векселя; 7) подпись того, кто выдает документ (векселедателя). Вексель, в котором отсутствует какой-либо из вышеуказанных реквизитов, не имеет силы простого векселя, за исключением тех же случаев, что предусмотрены и для переводного векселя. Акцепт, индоссамент и аваль векселя. Акцепт (acceptance). В международных расчетах широко используется вексельный акцепт, который означает согласие на оплату векселя и оформляется в виде соответствующей надписи акцептанта на векселе. Векселя, имеющие акцепт банка, охотнее принимаются к оплате. Применяется также банковский акцепт чеков. Акцептованный чек имеет гарантию оплаты указанной в нем суммы со стороны банка. Банки акцептуют чеки лишь в пределах депозита на текущем счете клиента. АКЦЕПТОВАННЫЙ ВЕКСЕЛЬ — вексель, имеющий акцепт (согласие) плательщика (ТРАССАТА) на его оплату. Акцепт оформляется надписью на векселе («акцептован», «принят», «обязуюсь заплатить» и т.д.) и подписью трассата. Одна подпись плательщика на лицевой стороне векселя также имеет силу акцепта. Посредством акцепта лицо, указанное на векселе в качестве плательщика (трассата), становится акцептантом — главным вексельным должником. Акцептованные векселя, основанные на торговой сделке, принимаются коммерческими банками к учету (покупаются), а также в обеспечение предоставляемых кредитов, и могут переучитываться в центральных банках. Индоссамент (endorsement, indorsement). В законе сказано, что вексель может быть передан посредством индоссамента. В ч. 3 ст. 146 ГК РФ сказано, что «права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи — индоссамента.

Простой вексель в соответствии со ст. 75 положения «О переводном и простом» векселе должен содержать следующие реквизиты: 1) наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен; 2) простое и ничем не обусловленное обещание уплатить определенную сумму; 3) указание срока платежа; 4) указание места, в котором должен быть совершен платеж; 5) наименование того, кому или приказу кого платеж должен быть совершен; 6) указание даты и места составления векселя; 7) подпись того, кто выдает документ (векселедателя). Вексель, в котором отсутствует какой-либо из вышеуказанных реквизитов, не имеет силы простого векселя, за исключением тех же случаев, что предусмотрены и для переводного векселя. Акцепт, индоссамент и аваль векселя. Акцепт (acceptance). В международных расчетах широко используется вексельный акцепт, который означает согласие на оплату векселя и оформляется в виде соответствующей надписи акцептанта на векселе. Векселя, имеющие акцепт банка, охотнее принимаются к оплате. Применяется также банковский акцепт чеков. Акцептованный чек имеет гарантию оплаты указанной в нем суммы со стороны банка. Банки акцептуют чеки лишь в пределах депозита на текущем счете клиента. АКЦЕПТОВАННЫЙ ВЕКСЕЛЬ — вексель, имеющий акцепт (согласие) плательщика (ТРАССАТА) на его оплату. Акцепт оформляется надписью на векселе («акцептован», «принят», «обязуюсь заплатить» и т.д.) и подписью трассата. Одна подпись плательщика на лицевой стороне векселя также имеет силу акцепта. Посредством акцепта лицо, указанное на векселе в качестве плательщика (трассата), становится акцептантом — главным вексельным должником. Акцептованные векселя, основанные на торговой сделке, принимаются коммерческими банками к учету (покупаются), а также в обеспечение предоставляемых кредитов, и могут переучитываться в центральных банках. Индоссамент (endorsement, indorsement). В законе сказано, что вексель может быть передан посредством индоссамента. В ч. 3 ст. 146 ГК РФ сказано, что «права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи — индоссамента. ИНДОССАМЕНТ — передаточная надпись на ценной бумаге, векселе, чеке, коносаменте и т.п., удостоверяющая переход прав по этому документу к другому лицу. Проставляется обычно на оборотной стороне документа или на добавочном листе. Лицо, совершающее индоссамент, называется индоссантом. Индоссамент, совершенный на ценной бумаге, переносит все права, удостоверенные ценной бумагой, на лицо, которому или приказу которого передаются права по ценной бумаге, — индоссата». Индоссамент может содержать указание лица, в пользу которого переводится документ (полный или именной индоссамент), быть на предъявителя или состоять из одной лишь подписи индоссанта (бланковый индоссамент). Лицо, владеющее документом по бланковому индоссаменту, имеет право заполнить бланк от своего имени или имени другого лица, индоссировать документ посредством полного или бланкового индоссамента, передать новому держателю простым вручением. Кроме передаточной функции индоссамент на векселе и чеке выполняет также гарантийную функцию: каждый индоссант по векселю отвечает за акцепт и за платеж, индоссант по чеку — за платеж. Индоссант несет солидарную ответственность вместе с векселедателем (чекодателем), авалистом и плательщиком (хотя и может снять с себя эту ответственность посредством индоссамента с оговоркой «без оборота»). Индоссамент на векселе должен быть простым и ничем не обусловленным, частичный индоссамент недействителен. На векселе разрешается проставлять так называемый препоручительный индоссамент с оговоркой «валюта на инкассо» или «как доверенному». Собственником документа при этом остается индоссант, а держатель выступает в роли его поверенного и может совершать любые действия, необходимые для получения платежа. На векселе допускается также проставление индоссамента с оговоркой «валюта в залог», то есть вексель передается держателю не в собственность, а в залог. Значение индоссамента заключается в том, что возможность передачи векселя с помощью передаточной надписи увеличивает обращаемость векселя и добавляет к выполняемой им функции кредитного инструмента еще одну — средство для погашения долговых требований.

ИНДОССАМЕНТ — передаточная надпись на ценной бумаге, векселе, чеке, коносаменте и т.п., удостоверяющая переход прав по этому документу к другому лицу. Проставляется обычно на оборотной стороне документа или на добавочном листе. Лицо, совершающее индоссамент, называется индоссантом. Индоссамент, совершенный на ценной бумаге, переносит все права, удостоверенные ценной бумагой, на лицо, которому или приказу которого передаются права по ценной бумаге, — индоссата». Индоссамент может содержать указание лица, в пользу которого переводится документ (полный или именной индоссамент), быть на предъявителя или состоять из одной лишь подписи индоссанта (бланковый индоссамент). Лицо, владеющее документом по бланковому индоссаменту, имеет право заполнить бланк от своего имени или имени другого лица, индоссировать документ посредством полного или бланкового индоссамента, передать новому держателю простым вручением. Кроме передаточной функции индоссамент на векселе и чеке выполняет также гарантийную функцию: каждый индоссант по векселю отвечает за акцепт и за платеж, индоссант по чеку — за платеж. Индоссант несет солидарную ответственность вместе с векселедателем (чекодателем), авалистом и плательщиком (хотя и может снять с себя эту ответственность посредством индоссамента с оговоркой «без оборота»). Индоссамент на векселе должен быть простым и ничем не обусловленным, частичный индоссамент недействителен. На векселе разрешается проставлять так называемый препоручительный индоссамент с оговоркой «валюта на инкассо» или «как доверенному». Собственником документа при этом остается индоссант, а держатель выступает в роли его поверенного и может совершать любые действия, необходимые для получения платежа. На векселе допускается также проставление индоссамента с оговоркой «валюта в залог», то есть вексель передается держателю не в собственность, а в залог. Значение индоссамента заключается в том, что возможность передачи векселя с помощью передаточной надписи увеличивает обращаемость векселя и добавляет к выполняемой им функции кредитного инструмента еще одну — средство для погашения долговых требований. Погашение целого ряда обязательств при помощи такого векселя без участия денег позволяет уменьшить потребность в них. Аваль (aval). «Положение о переводном и простом векселе» предусматривает, что платеж по векселю может быть обеспечен полностью или в части вексельной суммы посредством поручительства (аваля). Такое обеспечение дается третьим лицом (обычно банком) как за векселедателя, так и за каждого другого обязанного по векселю лица. Отметка об авале может быть сделана на векселе, добавочном листе или даже на отдельном листе за подписью авалиста, с указанием места выдачи того, за кого именно он дан. При отсутствии последнего считается, что аваль дан за векселедателя. Аваль может быть также выражен одной лишь подписью на лицевой стороне векселя, если только эта подпись не поставлена плательщиком или векселедателем. Авалист и лицо, за которое он поручился, несут солидарную ответственность. Оплатив вексель, авалист приобретает все права, вытекающие из векселя, против того, за кого он дал гарантию, и против тех, которые в силу векселя обязаны перед этим последним. Таким образом, можно дать такое определение: Аваль векселя — вексельное поручительство, в силу которого лицо (авалист), совершившее его, принимает ответственность за выполнение обязательств каким-либо из обязанных по векселю лиц — акцептантом, векселедателем, индоссантом, которое оформляется либо гарантийной надписью авалиста на векселе или дополнительном листе (АЛЛОНЖЕ), либо выдачей отдельного документа. Объем и характер ответственности авалиста соответствует объему и характеру ответственности лица, за которого дан аваль. Авалист, оплативший вексель, имеет право требовать возмещения платежа с того лица, за которое он дал аваль, а также с лиц, ответственных перед последними. Значение аваля заключается в том, что он увеличивает надежность векселя и тем самым способствует вексельному обращению. Так, при осуществлении коммерческой сделки платежный документ с авалем крупного банка иногда дает возможность производить расчетные операции в суммах, превышающих стоимость наличных товарных ценностей.

Погашение целого ряда обязательств при помощи такого векселя без участия денег позволяет уменьшить потребность в них. Аваль (aval). «Положение о переводном и простом векселе» предусматривает, что платеж по векселю может быть обеспечен полностью или в части вексельной суммы посредством поручительства (аваля). Такое обеспечение дается третьим лицом (обычно банком) как за векселедателя, так и за каждого другого обязанного по векселю лица. Отметка об авале может быть сделана на векселе, добавочном листе или даже на отдельном листе за подписью авалиста, с указанием места выдачи того, за кого именно он дан. При отсутствии последнего считается, что аваль дан за векселедателя. Аваль может быть также выражен одной лишь подписью на лицевой стороне векселя, если только эта подпись не поставлена плательщиком или векселедателем. Авалист и лицо, за которое он поручился, несут солидарную ответственность. Оплатив вексель, авалист приобретает все права, вытекающие из векселя, против того, за кого он дал гарантию, и против тех, которые в силу векселя обязаны перед этим последним. Таким образом, можно дать такое определение: Аваль векселя — вексельное поручительство, в силу которого лицо (авалист), совершившее его, принимает ответственность за выполнение обязательств каким-либо из обязанных по векселю лиц — акцептантом, векселедателем, индоссантом, которое оформляется либо гарантийной надписью авалиста на векселе или дополнительном листе (АЛЛОНЖЕ), либо выдачей отдельного документа. Объем и характер ответственности авалиста соответствует объему и характеру ответственности лица, за которого дан аваль. Авалист, оплативший вексель, имеет право требовать возмещения платежа с того лица, за которое он дал аваль, а также с лиц, ответственных перед последними. Значение аваля заключается в том, что он увеличивает надежность векселя и тем самым способствует вексельному обращению. Так, при осуществлении коммерческой сделки платежный документ с авалем крупного банка иногда дает возможность производить расчетные операции в суммах, превышающих стоимость наличных товарных ценностей. Ответственность по векселю. Для осуществления платежа по переводному векселю ремитент, как правило, совершает два шага. Первый заключается в получении акцепта по векселю, а второй — в предъявлении векселя к платежу. Однако и в первом и во втором случае возможны проблемы, заключающиеся либо в отказе от акцепта (неакцепте) либо в отказе от платежа (неплатеже) по векселю. Оба отказа влекут протест векселя, удостоверяющий факт неакцепта или неплатежа. Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение. Протест должен быть совершен в определенном Положением о переводном и простом векселе порядке: векселедержатель или его уполномоченное лицо для совершения протеста должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или, если это домицилированные векселя, т.е. векселя, подлежащие оплате у третьего лица, — по месту нахождения этого лица, а для совершения протеста векселей в неакцепте — по месту нахождения плательщика. Протест должен быть совершен в определенный срок. Действующее законодательство предусматривает предъявление векселей в нотариальные конторы для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю, но не позже 12 часов следующего после этого срока дня. Для совершения протеста в неакцепте вексель должен быть представлен в нотариальную контору в течение сроков, установленных Положением для предъявления к

Ответственность по векселю. Для осуществления платежа по переводному векселю ремитент, как правило, совершает два шага. Первый заключается в получении акцепта по векселю, а второй — в предъявлении векселя к платежу. Однако и в первом и во втором случае возможны проблемы, заключающиеся либо в отказе от акцепта (неакцепте) либо в отказе от платежа (неплатеже) по векселю. Оба отказа влекут протест векселя, удостоверяющий факт неакцепта или неплатежа. Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение. Протест должен быть совершен в определенном Положением о переводном и простом векселе порядке: векселедержатель или его уполномоченное лицо для совершения протеста должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или, если это домицилированные векселя, т.е. векселя, подлежащие оплате у третьего лица, — по месту нахождения этого лица, а для совершения протеста векселей в неакцепте — по месту нахождения плательщика. Протест должен быть совершен в определенный срок. Действующее законодательство предусматривает предъявление векселей в нотариальные конторы для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю, но не позже 12 часов следующего после этого срока дня. Для совершения протеста в неакцепте вексель должен быть представлен в нотариальную контору в течение сроков, установленных Положением для предъявления к

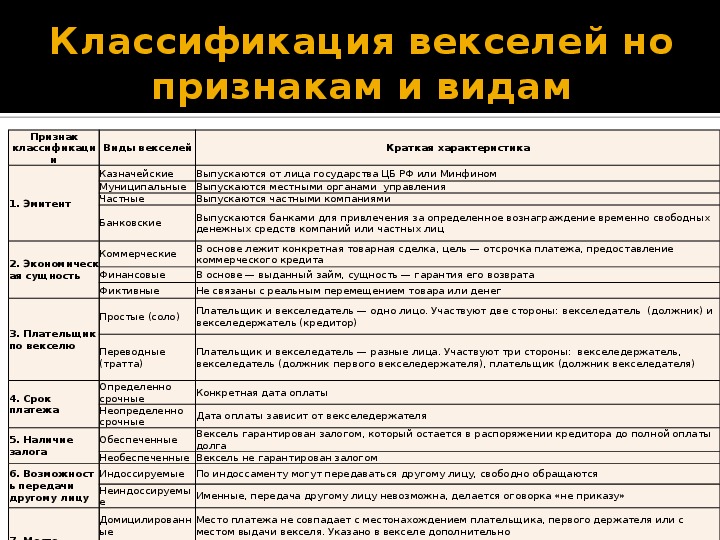

20.4. Виды векселей

Виды векселей можно классифицировать по форме, характеру сделки, лежащей в основе выдачи векселя, векселедателю (эмитенту), месту и сроку платежа, способу получения дохода, денежной единице, в которой выписан вексель (табл. 20.2).

Таблица 20.2. Классификация векселей

| Классификационный признак | Вид векселя |

| Форма векселя | Переводной (тратта) |

| Простой (соло) | |

| Сделка лежащая в основе выдачи векселя | Коммерческий (товарный, торговый) |

| Финансовый | |

| Дружеский | |

| Бронзовый | |

| Векселедатель (эмитент) | Казначейский |

| Муниципальный | |

| Корпоративный (банковский, фирменный) | |

| Срок платежа | Сроком по предъявлении |

| Сроком во стодько-то времени от предъявления | |

| Сроком во столько-то времени от составления | |

| На определенный день | |

| Способ получения дохода | Дисконтный |

| Процентный | |

| Денежная единица, в которой указана вексельная сумма | В национальной валюте (рублевый) |

| Валютный |

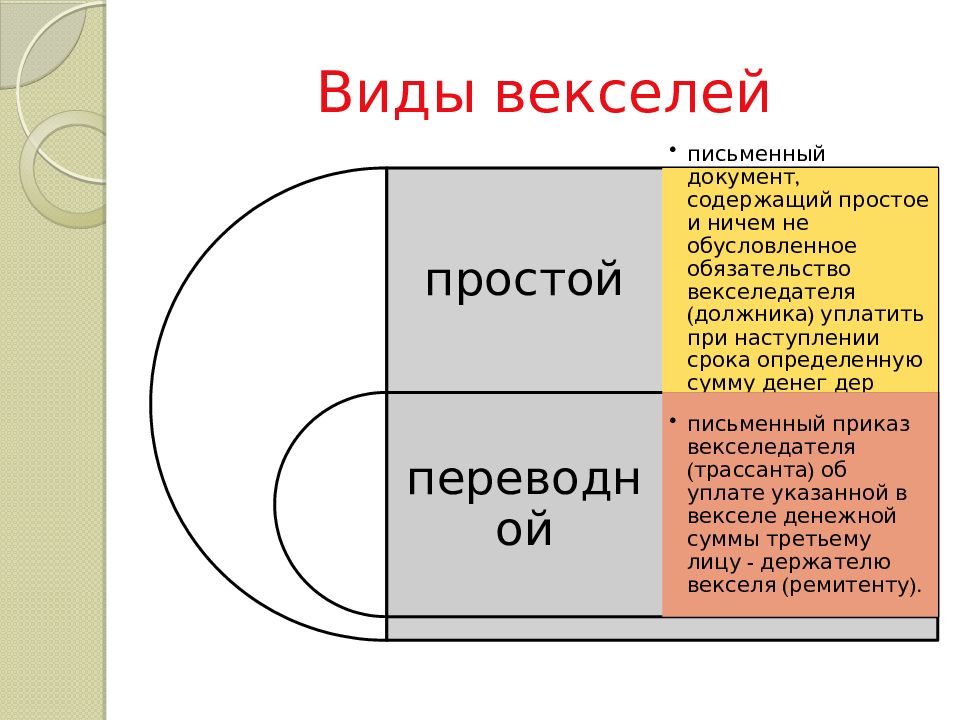

По форме вексельное законодательство различает вексель переводный (тратта) и простой (соло).

Переводной вексель (тратта) — документарная ценная бумага, содержащая ничем не обусловленное предложение векселедателя (трассанта), адресованное плательщику (трассату) уплатить определенную сумму третьему лицу (первому векселедержателю, ремитент> « или его приказу в указанный срок.

Простой вексель (соло) — документарная ценная бумага, содер жащая ничем не обусловленное обещание векселедателя уплатит, определенную сумму векселедержателю или его приказу в указанный срок.

Если в переводном векселе участвуют три лица: векселедатель (трассант), плательщик (трассат) и первый векселедержатель (ремитент), — то в простом лишь двое: векселедатель и первый векселедержатель.

Переводной вексель выписывается в форме безусловного предложения уплатить определенную сумму (в векселе это обозначается словами «платите», «заплатите»), простой — в форме безусловного обязательства (в векселе это обозначается словами «безусловно обязуемся уплатить»),

И переводной и простой векселя являются долговыми документами: они используются для оформления кредитных отношений. Должником по простому векселю является векселедатель, который сам несет ответственность за оплату векселя. Векселедатель переводного векселя (трассант) является кредитором по отношению к плательщику (трассату), именно поэтому он предлагает последнему произвести платеж. Но вексель не содержит ссылки на эти отношения, и плательщик не несет ответственности за оплату векселя до тех пор, пока не акцептует его (т.е. не даст согласия на уплату по векселю в виде надписи на лицевой стороне векселя). Векселедатель переводного векселя в соответствии с Положением отвечает за акцепт и платеж. Он может сложить с себя ответственность за акцепт, но всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным. Таким образом, до акцепта обязательство оплатить вексель (перед ремитентом или другим держателем векселя) несет векселедатель (трассант), после акцепта главным должником по векселю становится акцептант, а за трассантом остается функция гаранта.

Если простым векселем оформляются кредитные отношения между двумя лицами, то переводным — отношения трех лиц. Векселедатель переводного векселя не случайно предлагает плательщику уплатить долг не ему, а третьему лицу (ремитенту). Дело в том, что трассант по отношению к ремитенту сам является должником, т.е. трассант поручает оплатить свой долг другому лицу (трассату), — погашение долга переводится (трассируется) на другое лицо. Поэтому вексель и называется переводным (траттой). Переводной вексель по существу выражает два долговых обязательства: плательщика (трассата) перед векселедателем (трассантом) и векселедателя (трассанта) перед ремитентом.

Простой вексель представляет собой долговое обязательство как по содержанию, так и по форме; а переводной, являясь по форме предложением уплатить, также содержит долговое обязательство. До акцепта векселя — это обязательство трассанта (векселедателя) перед ремитентом, во исполнение которого предлагается произвести платеж; оно носит вторичный характер, т.е. если трассат (плательщик) откажется от платежа, то платеж совершит трассант (векселедатель). В акцептованном векселе содержится обязательство акцептанта заплатить по векселю. Акцептант подобно векселедателю простого векселя несет ответственность за оплату векселя. В случае неплатежа векселедержатель, даже если он является векселедателем, имеет против акцептанта прямой иск.

По характеру сделки, лежащей в основе выдачи векселя, выделяют векселя коммерческие (товарные, торговые), финансовые, дружеские, бронзовые. Коммерческим векселем оформляются кредитные отношения между покупателем и продавцом товара; его называют также товарным или торговым. Коммерческий вексель (простой и переводный) выражает обязательство, возникшее на основе товарной сделки (а именно продажи товара с отсрочкой платежа), является орудием коммерческого кредита и расчетов.

Финансовый вексель не связан с куплей-продажей товара; в его основе лежит выдача или получение денежного займа. Финансовые векселя (простые и переводные) могут выпускаться Казначейством, местными органами власти, банками, предприятиями, физическими лицами.

Финансовые векселя (простые и переводные) могут выпускаться Казначейством, местными органами власти, банками, предприятиями, физическими лицами.

Дружескими называются векселя, за которыми не стоит никакой реальной сделки. Эти векселя выписывают друг на друга два предприятия, чтобы затем учесть их в банке или отдать в залог, получив реальные деньги, либо использовать для расчетов за товары и услуги со своими поставщиками или для погашения задолженности.

В основе бронзового векселя также нет никакой реальной сделки, но в отличие от дружеского он выписывается на вымышленное лицо, т.е. не имеет реального плательщика.

На векселе не пишется, товарный он или финансовый, эти определения отражают лишь их экономическую характеристику.

По векселедателю (эмитенту) различают векселя государственные и частные.

Государственные векселя — казначейские (выпускаются Казначейством, Министерством финансов) и муниципальные (выпускаются местными органами власти). Это простые финансовые векселя, выпускаемые в целях привлечения ресурсов.

К частным относятся корпоративные векселя (банковские и фирменные) и векселя физических лиц. Банковские векселя — это финансовые векселя, выпускаемые банками. Они могут быть простыми и переводными. Фирменные векселя — простые и переводные коммерческие или финансовые — выпускаются предприятиями. Это относится и к векселям физических лиц.

По срокам платежа выпускаются векселя: по предъявлении, во столько-то времени от предъявления, во столько-то времени от составления и на определенный день.

По способу получения дохода различают дисконтные и процентные векселя. В дисконтном векселе проценты на сумму долга, оформленного векселем, исчисляются заранее и присоединяются к сумме долга, т.е. включаются в вексельную сумму. По такому векселю доход векселедержателя называется дисконтом и определяется как разница между ценой приобретения векселя и вексельной суммой. Дисконт, выраженный в процентах к цене реализации, образует учетный процент.

Дисконт, выраженный в процентах к цене реализации, образует учетный процент.

Процентные векселя — это векселя, подлежащие оплате по предъявлении или через определенное время после предъявления; в их тексте указывается, что на вексельную сумму начисляются проценты по указанной ставке.

По валюте, в которой указана вексельная сумма, векселя в России делятся на рублевые и валютные (вексельная сумма указана в иностранной валюте).

Виды векселей — Энциклопедия по экономике

Важной ценной бумагой является вексель. В настоящее время финансовые рынки оперируют с двумя основными видами векселей простыми и переводными. [c.450]Оплата труда производится непосредственно работающему в рублях или другой валюте. Запрещаются выплаты в виде векселей, бонов, купонов, расписок и какой-либо другой форме, кроме официальных банковских чеков или чеков почтовых переводов. Выплаты части оплаты труда в виде ценных бумаг возможны лишь с согласия работника. Оплата труда может выдаваться работникам по их желанию в натуральной форме. [c.652]

Ссудный капитал передается предприятию во временное пользование на условиях платности и возвратности в виде кредитов банков, выданных на разные сроки, средств других предприятий в виде векселей, облигационных займов. [c.12]

Вексель — это долговое письменное обязательство выплатить указанную в векселе сумму в оговоренный срок. Вексель используется как форма коммерческого кредита и как средство платежа. Это ценная бумага дающая бесспорное право его владельцу (векселедержателю) требовать с должника уплаты суммы обязательства. Различают два вида векселей [c.346]

Категория Ценные бумаги, кроме акций включает долговые обязательства — документы, выдаваемые заемщиком кредитору при получении заемных средств. 1 ним относятся облигации различных видов, векселя, депозитные сертификаты. К этой категории финансовых активов отнесены приватизационные чеки, поскольку они обращаются на рынке ценных бумаг. [c.169]

[c.169]

Закон различает два вида векселей — простые и переводные. Простой вексель (соло-вексель) — документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или по его приказу. [c.434]

К финансовым инструментам относится дебиторская и кредиторская задолженность в традиционных формах и в виде векселей, облигаций, иных долговых ценных бумаг, долевые ценные бумаги, а также производные формы, различные финансовые опционы, фьючерсные и форвардные контракты, процентные и валютные свопы , независимо от того, отражаются они в балансе или за балансом организации. Авали по векселям, иные гарантии по исполнению обязательств другими лицами относятся к условным финансовым инструментам. Производные и условные финансовые инструменты порождают передачу одной стороной другой стороне некоторых финансовых рисков, определяемых базисным финансовым инструментом, хотя сам базисный финансовый инструмент не передается тому, кто оформляет производные финансовые инструменты. [c.139]

В настоящее время в хозяйственную практику возвращается использование векселей. Вексель — вид ценной бумаги, представляющий собой письменное долговое обязательство, составленное в установленной законом форме и дающее ее владельцу безусловное право требовать по наступлении срока с лица, выдавшего или акцептовавшего обязательство, уплаты оговоренной в нем денежной суммы. Сейчас применяются два вида векселей финансовые и товарные, которые имеют разную нормативную базу бухгалтерского учета и налогообложения. [c.273]

В разделе II — «О переводных векселях» — содержалось тоже пять. глав, одноименных с главами первого раздела, но касающихся другого вида векселей. [c.12]

Понятие, признаки и виды векселей [c.56]

Между тем, разделение векселей на товарные и финансовые является достаточно условным, так как вексель в одной ситуации для предприятия может быть расчетным, т. е. использоваться при расчетах, а в другой ситуации — финансовым. Таким образом, тот или иной вид векселя определяется экономико-правовым содержанием операции, которая осуществляется с применением векселя. В зависимости от содержания проводимой операции будет по-разному строиться бухгалтерский учет и налогообложение операций, в которых участвуют векселя.

[c.59]

е. использоваться при расчетах, а в другой ситуации — финансовым. Таким образом, тот или иной вид векселя определяется экономико-правовым содержанием операции, которая осуществляется с применением векселя. В зависимости от содержания проводимой операции будет по-разному строиться бухгалтерский учет и налогообложение операций, в которых участвуют векселя.

[c.59]

Несмотря на достаточное количество нормативных документов, регулирующих бухгалтерский учет операций с векселями, нет четкого и ясного порядка отражения на счетах бухгалтерского учета тех или иных видов векселей, применяемых в хозяйственном обороте. [c.70]

Большинство вопросов возникает при приобретении за вексель товаров (работ, услуг) с «входным» НДС. А именно в какой момент и в каком размере принимать к вычету уплаченный посредством векселя НДС Порядок вычета НДС регламентирован п. 2 ст. 172 НК РФ, в соответствии с которым НДС по приобретенным товарам можно будет возместить, используя в расчетах следующие виды векселей третьих лиц [c.82]

Не упоминается об этом и в Методических рекомендациях к гл. 21 НК РФ, несмотря на то, что ранее такая позиция активно отстаивалась МНС России в письме от 25.02.99 г. № 03-4-09/39, по которому начисление НДС по авансам как собственных векселей покупателя, так и векселей третьих лиц производится либо в момент предъявления векселя к оплате, либо на дату передачи его по индоссаменту. Описывая случаи, в которых организация должна уплатить НДС в период между получением аванса в виде векселей и поставкой товаров (выполнением работ, оказанием услуг), МНС России называет только ситуацию получения денежных средств по векселю в связи с его погашением или досрочной оплатой. Таким образом, при передаче по индоссаменту векселя третьего лица, полученного в качестве аванса, обязательств по уплате НДС с авансов, полученных, не возникает. Если указанный вексель не передан по индоссаменту, а продан за денежные средства, то такая продажа приравнивается к досрочной оплате векселя (см. п. 37.1 Методических рекомендациях к гл. 21 НК РФ), и в этом случае нало-

[c.91]