Дата начисления процентов по простому процентному векселю

Главная > Аскон-Навигатор > Вопрос-Ответ > На какую дату начисляются проценты по простому процентному векселю?

2214 Горячая тема В избранное Поделиться PDF

И.В. Антоненко,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Организация купила у банка простой процентный вексель 26.08.2019. Затем передала банку в залог. Вид срока платежа векселя: по предъявлении, но не ранее 29.02.2020, и не позднее 02.03.2020. С какой даты бухгалтер должна начать начисление процентов по данному векселю?

ОТВЕТ

Проценты по рассматриваемому векселю, по нашему мнению, нужно начислять с 29.

ОБОСНОВАНИЕ

Проценты на сумму векселя сроком по предъявлении или во столько-то времени от предъявления начинают начисляться со дня составления векселя, если в самом векселе не указана другая дата (статья 5 Положения о переводном и простом векселе, утв. Постановлением ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341, далее – Положение). При разрешении споров о моменте, с которого должно начинаться начисление процентов по векселям, следует иметь в виду, что указанием другой даты должна считаться как прямая оговорка типа «проценты начисляются с такого-то числа», так и дата наступления минимального срока для предъявления к платежу векселя сроком «по предъявлении, но не ранее» (часть 2 статьи 34 Положения; п. 19 Постановления Пленума Верховного Суда РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000).

Таким образом, по нашему мнению, проценты по рассматриваемому векселю нужно начислять с даты «не ранее», т.е. 29.02.2020 (Постановление Президиума ВАС РФ от 19.

#Бухгалтер

В избранное Поделиться PDF 5149

В путевом листе с 1 сентября 2023 года нужно указывать дополнительные сведения о водителе

1902.06.2023

Минтранс обновил состав сведений путевого листа и порядок его оформления. Новшества нужно применять до 1 марта 2029 года.

ФНС уточнила контрольные соотношения к 6-НДФЛ

3002.06.2023

Внутридокументное контрольное соотношение 1.26 применяют к 6-НДФЛ за налоговый период начиная с расчета за 2023 год.

Расчет и взимание платы за НВОС: с 1 сентября 2023 года действуют новые правила правительства

3602.06.2023

В правилах установили формулы для расчета платы за выбросы и сбросы загрязняющих веществ, которые применяют для оказывающих НВОС.

В путевом листе с 1 сентября 2023 года нужно указывать дополнительные сведения о водителе

7301.06.2023

Минтранс обновил состав сведений путевого листа и порядок его оформления. Новшества нужно применять с 1 сентября 2023 года до 1 марта 2029 года.

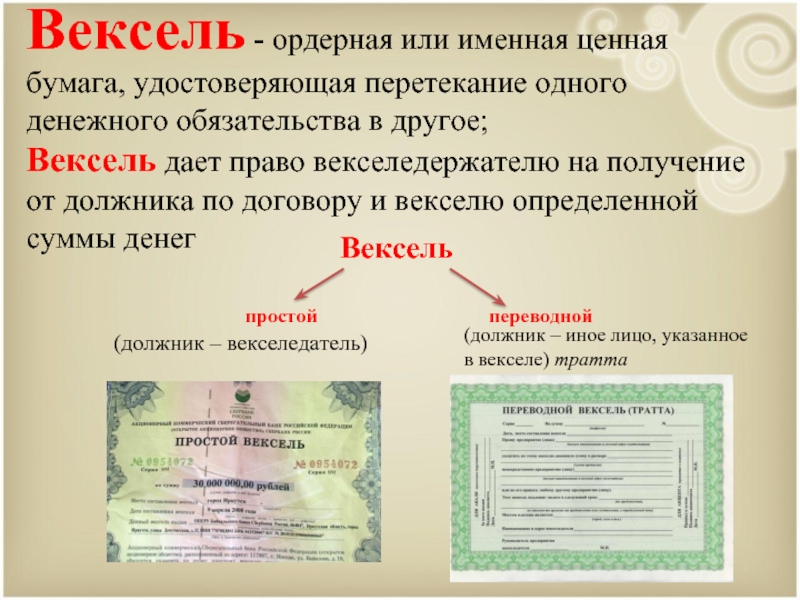

Расчеты, связанные с простыми векселями > Векселя к получению > Краткосрочные ликвидные активы > Ключевые вопросы отчетности

При учете простых векселей важно хорошо представлять значение следующих терминов: 1) дата погашения , 2) срок векселя , 3) процент и процентная ставка , 4) сумма погашения .

Дата погашения

Дата погашения — это дата, на которую вексель должен быть оплачен. Она или прямо указывается в простом векселе, или определяется каким-то другим способом. Наиболее часто встречаются следующие способы указания даты погашения:

- Конкретная дата, например: «14 ноября 20хх г.».

- Определенное число месяцев с даты оформления векселя, например: «3 месяца с даты оформления».

- Определенное число дней с даты оформления векселя, например: «60 дней с даты оформления».

При прямом указании даты погашения векселя трудности не возникают. Если дата погашения определяется числом месяцев со дня оформления векселя, берется то же число соответствующего следующего месяца. Например, вексель от 20 января со сроком погашения через 2 месяца с даты оформления должен быть оплачен 20 марта.

Если дата погашения наступает по прошествии определенного числа дней со дня оформления векселя, то ее можно рассчитать, прибавив точное число дней. При этом важно исключить дату оформления векселя и включить дату его погашения. Например, вексель от 20 мая со сроком погашения через 90 дней в соответствии с приведенным расчетом должен быть оплачен 18 августа:

|

Оставшихся дней в мае (31 — 20) |

11 |

|

Дней в июне |

30 |

|

Дней в июле |

31 |

|

Дней в августе |

18 |

|

Всего дней |

90 |

Срок векселя

Длительность действия векселя в днях или срок векселя можно определить способом, обратным тому, которым мы определяем дату погашения. Его расчет важен, потому что процентный доход исчисляется на основе точного числа дней. В случае, если дата погашения векселя определяется числом дней с даты оформления векселя, проблем с расчетом не возникает. Если же установлена конкретная дата погашения или она определяется числом месяцев с даты выдачи векселя, то следует рассчитать точное количество дней.

Его расчет важен, потому что процентный доход исчисляется на основе точного числа дней. В случае, если дата погашения векселя определяется числом дней с даты оформления векселя, проблем с расчетом не возникает. Если же установлена конкретная дата погашения или она определяется числом месяцев с даты выдачи векселя, то следует рассчитать точное количество дней.

Предположим, что вексель выписан на срок с 10 мая по 10 августа. Осуществив следующие расчеты, можно установить, что срок его действия – 92 дня:

|

Оставшихся дней в мае (31 — 10) |

|

|

Дней в июне |

30 |

|

Дней в июле |

31 |

|

Дней в августе |

10 |

|

Всего дней |

92 |

Проценты и процентная ставка

В зависимости от того, является лицо заемщиком или кредитором, проценты представляют собой или затраты по кредитам, или доход, получаемый за предоставленный кредит.

Основная сумма векселя *

процентная ставка *

время =

проценты

Ставки процента обычно устанавливаются на год. Например, проценты по векселю с основной суммой 1 000 и погашением через год при процентной ставке 8% будут равны 80 (1 000 * 8/100 * 1 = 80). Если вексель был выписан не на год, а на 3 месяца, проценты составили бы 20 (1 000 * 8/100 * 3/12 = 20).

Если срок векселя определен в днях, при подсчете процентов необходимо использовать точное число дней. Чтобы упростить расчеты, примем за базу расчета процентов год, состоящий из 360 дней. Так, если в векселе указан срок 45 дней, проценты составят: 1 000 * 8/100 * 45/360 = 10.

Сущность рыночных и номинальных процентных ставок описана здесь: CFA — Как интерпретировать процентные ставки?

Сумма погашения

Общая сумма, выплачиваемая по векселю в день погашения, называется суммой погашения. Она складывается из основной суммы векселя и процентов. Сумма погашения векселя на 1 000, выписанного на 90 дней при процентной ставке, равной 8 %, рассчитывается следующим образом:

Она складывается из основной суммы векселя и процентов. Сумма погашения векселя на 1 000, выписанного на 90 дней при процентной ставке, равной 8 %, рассчитывается следующим образом:

|

Сумма погашения |

= основная сумма + проценты |

|

= 1 000 + (1,000 * 8/100 * 90/360) |

|

|

= 1 000 + 20 |

|

|

= 1 020 |

Иногда выписывается беспроцентный вексель. В этом случае сумма погашения совпадает с номинальной стоимостью или основной суммой векселя, которая включает в себя подразумевающиеся затраты по процентам.

Рыночная доходность

Согласно Международным стандартам финансовой отчетности долговые ценные бумаги, как собственные, так и приобретенные, должны отражаться в учете и финансовой отчетности компании методом эффективной ставки процента с учетом рыночной доходности. Дело в том, что реальная доходность векселя, как правило, отличается от величины процентного дохода, указанного на нем.

Предположим, что 1 марта 20×6 г. покупатель К. Айзек оплатил товары стоимостью 910 беспроцентным векселем, по которому через год он обязуется выплатить 1 000. Это означает что, несмотря на указанный процентный доход по векселю в размере 0%, через год К. Айзек заплатит по нему на 90 или на 10% больше, чем стоимость приобретенного им товара. Таким образом, реальная рыночная доходность такого векселя составляет 10% годовых; и он был приобретен компанией со скидкой (или дисконтом).

Если рыночная доходность больше процентного дохода по векселю, то он приобретается с дисконтом, т. е. дешевле номинала. И наоборот, когда рыночная доходность меньше процентного дохода, вексель приобретается с премией (или премиумом), т.е. дороже номинала. Случаи выпуска долговых ценных бумаг со скидкой или премией рассматриваются в разделе «Обязательства ». При выпуске ценных бумаг механизм признания скидки или премии аналогичен. Рыночная доходность равняется процентному доходу, указанному на ценной бумаге, что означает приобретение ее за номинальную стоимость.

е. дешевле номинала. И наоборот, когда рыночная доходность меньше процентного дохода, вексель приобретается с премией (или премиумом), т.е. дороже номинала. Случаи выпуска долговых ценных бумаг со скидкой или премией рассматриваются в разделе «Обязательства ». При выпуске ценных бумаг механизм признания скидки или премии аналогичен. Рыночная доходность равняется процентному доходу, указанному на ценной бумаге, что означает приобретение ее за номинальную стоимость.

Бесплатный простой вексель — создание, загрузка и печать

Последнее обновление 5 мая 2022 г.

Что такое простой вексель?

Вексель документирует юридически обязывающее обещание заемщика погасить кредит на определенных условиях. В отличие от долговой расписки, в которой признается только сумма долга, в простом векселе подробно описываются последствия неуплаты кредита.

Как правило, простые векселя включают первоначальную сумму кредита, применимые процентные ставки, штрафы за просрочку платежа, план погашения и сведения об использовании обеспечения.

Вексель также известен как a/an:

- Вексель до востребования

- долговая расписка

- Соглашение об обещании оплаты

- Векселя к оплате

- Коммерческое примечание

Нужен вексель на испанском языке? Воспользуйтесь нашим Pagaré. |

Что такое вексель до востребования?

При использовании векселя до востребования, заемщик обязан платить только тогда, когда кредитор требует оплаты. После того, как кредитор уведомит о погашении, заемщик должен погасить кредит в течение указанного количества дней.

Этот тип кредита может подойти не всем, поэтому при создании векселя подумайте, сможет ли заемщик погасить кредит по требованию.

Для чего используются векселя?

Настройка шаблона простого векселя LawDepot для различных целей, в том числе:

- Бизнес-кредиты, например, капитал для запуска бизнеса

- Автокредитование для приобретения транспортного средства, лодки или другого автотранспортного средства

- Ссуда под недвижимость, например, первоначальный взнос за дом

- Студенческие ссуды на обучение и другие расходы на образование

- Долги или счета, например, задолженность по кредитной карте

Как векселя используются в сфере недвижимости?

При покупке недвижимости простой вексель часто называют ипотечным векселем или ипотечным векселем. В то время как ипотека обеспечивается имуществом, вексель содержит детали кредита и обещание заемщика погасить его. Векселя часто используются банками в процессе ипотечного кредита.

В то время как ипотека обеспечивается имуществом, вексель содержит детали кредита и обещание заемщика погасить его. Векселя часто используются банками в процессе ипотечного кредита.

Как выписать вексель?

Вы можете создать вексель в качестве кредитора или заемщика, выполнив следующие действия:

1. Выберите местонахождение

Наш шаблон векселя настроит ваш документ специально для законов вашего региона. Выберите государство, в котором кредит имеет место.

2. Укажите сведения о стороне

Опишите отношения между кредитором и заемщиком (например, друг или член семьи). Включите имена и адреса всех кредиторов и заемщиков.

Кроме того, если кто-то подписал ссуду, также укажите его имя и адрес. Поручитель соглашается нести ответственность за кредит, если заемщик нарушает условия соглашения.

3. Установить условия кредита

Вексель позволяет установить кредит в деталях. Предоставьте следующую информацию.

- Сумма кредита: Включите общую сумму кредита.

- Проценты: Если по кредиту накапливаются проценты, укажите составную ставку и периодичность накопления процентов.

- Дата кредита: Укажите дату, когда заемщик получит кредит от кредитора.

- Погашение: Укажите, как заемщик будет погашать кредит (например, разовые платежи или регулярные платежи). Если заемщик производит регулярные платежи, укажите периодичность платежей (например, ежемесячно или еженедельно). Укажите дату, когда заемщик совершит первый платеж, и сколько платежей заемщик совершит.

- Досрочное погашение: Установить, может ли заемщик произвести единовременный платеж для досрочного погашения кредита.

- Страхование: В зависимости от цели кредита кредитор может потребовать от заемщика наличия страховки. Например, если кредит выдается на автомобиль, кредитор может потребовать от заемщика сохранить страховку на транспортное средство.

4. Включите окончательные данные

Эти дополнительные данные не являются обязательными, но вы можете включить их в свой вексель.

Обеспечение

Определите, потребуется ли заемщику обеспечение. Залог — это актив или имущество, предлагаемое заемщиком для обеспечения погашения кредита.

Обеспечение векселя залогом позволяет кредитору получить компенсацию в случае неуплаты заемщиком. Это наиболее полезно, когда существует высокий риск дефолта заемщика или если он получает значительный кредит.

Если кредитор не обеспечивает ссуду залогом, ему необходимо обратиться в суд, прежде чем конфисковать какие-либо активы заемщика. Избегайте использования недвижимости или земли в качестве залога.

Просроченные платежи

Укажите, будет ли кредитор взимать штраф за просроченные платежи. Штрафом может быть пеня за просрочку платежа или увеличение процентной ставки.

5. Подпишите документ

Когда ваш документ будет готов, подпишите его. В зависимости от вашего кредита, вы можете подписать документ в присутствии свидетеля или нотариуса.

Свидетелем может быть любое третье лицо, не имеющее финансовой или иной заинтересованности в документе.

Нотариус — это государственный служащий, который специализируется на проверке подписей и предотвращении мошенничества. Они дадут вам самую сильную форму проверки подписи.

Хотя свидетели редко требуются по закону, подпись свидетеля может усилить свидетельство обязывающего соглашения в случае спора.

Должен ли я использовать простой вексель или кредитный договор?

Люди обычно используют простые векселя для кредитов от нетрадиционных кредиторов, таких как частные лица или компании, а не банки или кредитные союзы. Эти краткосрочные или долгосрочные кредиты часто помогают людям достичь различных личных и деловых целей.

Кредитный договор является более всеобъемлющим, чем простой вексель, и включает в себя пункты, касающиеся всего соглашения, дополнительных расходов и процесса внесения поправок (т. е., как изменить условия соглашения). Используйте кредитное соглашение для кредитов на большую сумму или от нескольких кредиторов.

Простой вексель: что это такое и как он работает

7 марта 2023 г. |4 мин чтения вечеринка. Заемщикам, которые берут личные кредиты, студенческие кредиты и ипотечные кредиты, возможно, потребуется подписать вексель. И предприятия иногда используют эти документы для сбора средств.

|4 мин чтения вечеринка. Заемщикам, которые берут личные кредиты, студенческие кредиты и ипотечные кредиты, возможно, потребуется подписать вексель. И предприятия иногда используют эти документы для сбора средств.

Но когда нужен вексель и как он работает?

Основные выводы

- В простом обычно указывается, что заемщик обещает выплатить кредитору определенную сумму денег к определенной дате.

- Эти примечания имеют юридическую силу и могут включать условия кредита, такие как основная сумма, процентная ставка и график платежей.

- Обе стороны обычно должны подписать записку, но точные требования могут различаться.

Как работает вексель?

Вексель — это письменное обещание вернуть деньги. Эти юридически обязывающие соглашения обычно включают условия погашения долга, такие как графики платежей и процентные ставки.

Ожидается, что заемщик будет соблюдать условия погашения, указанные в векселе. Если заемщик нарушает условия действительного векселя, кредитор может иметь право вернуть свои деньги.

Если заемщик нарушает условия действительного векселя, кредитор может иметь право вернуть свои деньги.

Что содержит вексель?

Имейте в виду, что требования могут отличаться от одного состояния к другому. Но векселя обычно включают:

- Имена, адреса и подписи заемщика и кредитора

- Основная сумма кредита

- Процентная ставка

- Сумма единовременного платежа или платежа в рассрочку

- Срок платежа и график

- Плата за просрочку платежа или другие штрафы

Векселя имеют юридическую силу, но если вексель становится недействительным, он может не иметь законной силы.

Вексель может стать недействительным, если:

- Не подписан обеими сторонами.

- Записка нарушает законы.

- Одна сторона пытается изменить условия соглашения без уведомления другой стороны.

- Расписку подписывает неуполномоченное лицо, например, родственник заемщика.

Заемщики и кредиторы могут обратиться в суд, если вексель станет недействительным.

Виды векселей

Заемщикам может потребоваться подписать векселя для различных долговых соглашений. Эти документы могут предложить заемщикам и кредиторам некоторую защиту, если какая-либо из сторон не соблюдает изложенные условия.

Векселя для личных кредитовЕсли кто-то одалживает деньги другу или члену семьи, действительный простой вексель может сделать соглашение юридически обязывающим и поможет защитить интересы обеих сторон.

Векселя по студенческому кредитуЗаемщики могут подписать вексель при получении частного или федерального студенческого кредита. Заемщики федеральных студенческих ссуд могут подписать Основной вексель (MPN), который может применяться к нескольким ссудам.

Подписывая MPN, студент соглашается погасить все кредиты в соответствии с условиями MPN. Федеральные студенческие ссуды MPN в настоящее время действительны на срок до 10 лет.

Предприятия иногда используют векселя для краткосрочного финансирования. Эти облигации могут нести инвестиционные риски и, возможно, должны быть зарегистрированы в государственных или федеральных агентствах, таких как Комиссия по ценным бумагам и биржам.

Вексель и закладная: в чем разница?

Когда кто-то покупает дом по ипотеке или по договору доверительного управления, ему может потребоваться подписать вексель.

Что означает вексель в процессе покупки жильяВексель представляет собой письменное соглашение, в котором излагаются условия ипотеки, и обычно оно подписывается при закрытии сделки. Он может включать сумму кредита, срок кредита, сумму платежа, дату платежа и многое другое.

Если заемщик не соблюдает условия векселя, кредитор может иметь право обратить взыскание на имущество.

Что означает ипотека в процессе покупки жилья Ипотека — это ссуда, которую покупатель жилья использует для покупки недвижимости.