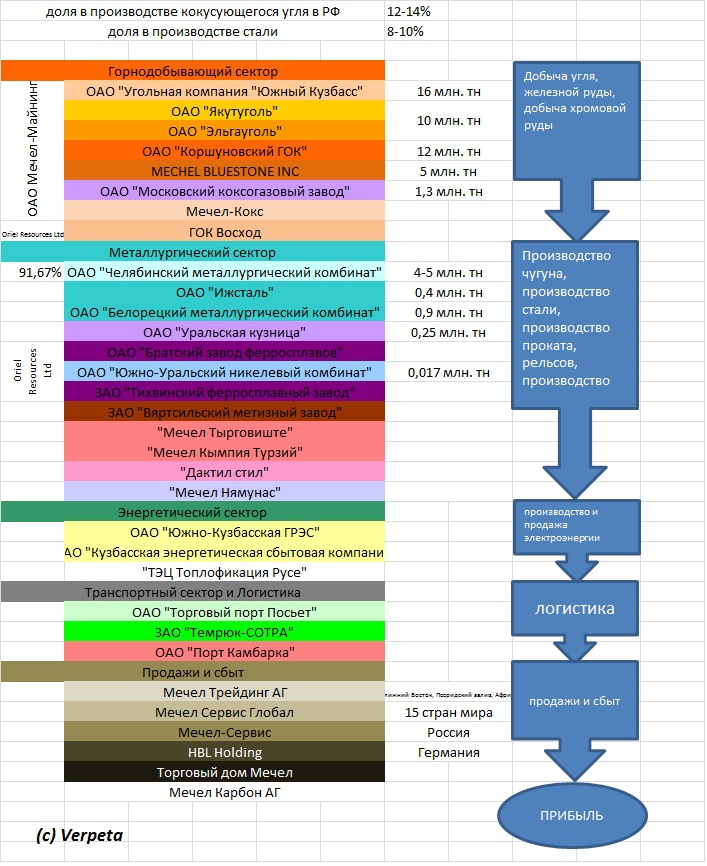

Структура «Евраза». Абрамов и Бойко решили открыться // «Евразхолдинг» навел порядок. Перед тем как приоткрыть инвесторам структуру собственности

Структура «Евраза».

Абрамов и Бойко решили открытьсяОригинал

этого материала

© «Ведомости»,

16.09.2003

«Евразхолдинг» навел порядок. Перед тем как приоткрыть инвесторам структуру собственности

Илья Хренников

Одна из самых закрытых российских корпораций — «Евразхолдинг « наконец рассказала о своем бизнесе. В соответствии с тенденцией, сформировавшейся в российском бизнесе, это сделано в проспекте эмиссии облигаций.

ООО «Евразхолдинг » управляет тремя

металлургическими комбинатами -

Нижнетагильским (Свердловская обл. ) ,

Западно-Сибирским и Кузнецким (оба в

Кемеровской обл. ) , которые производят в

общей сложности более 13 млн т металла в

год. В состав «Евраз Групп» также

входит ряд предприятий — поставщиков

угля и железорудного концентрата, а

также Находкинский морской порт.

) ,

Западно-Сибирским и Кузнецким (оба в

Кемеровской обл. ) , которые производят в

общей сложности более 13 млн т металла в

год. В состав «Евраз Групп» также

входит ряд предприятий — поставщиков

угля и железорудного концентрата, а

также Находкинский морской порт.

Трехлетние еврооблигации выпускает входящая в «Евраз Групп» люксембургская компания EvrazSecurities S. A. Предполагаемый объем выпуска — до $175 млн, ориентировочная доходность — 9% годовых.

«До сих пор «Евразхолдинг » был,

пожалуй, самой закрытой компанией в

российской металлургии», — говорит

аналитик ИК «Проспект» Николай

Иванов. Однако, приняв решение о выпуске

еврооблигаций, холдинг был вынужден

много рассказать о себе инвесторам. В

последнее время проспекты эмиссии

ценных бумаг превратились в один из

основных источников информации о

российских компаниях.

Теперь к ним присоединился «Евразхолдинг «. Вчера он начал road-show своего еврооблигационного займа, а в распоряжении «Ведомостей» оказался проспект эмиссии. В нем подробно описана структура «Евраз Групп».

Оказалось, что в конце прошлого — начале

этого года холдинг провел

реструктуризацию, в результате которой

его собственником стала кипрская

компания Crosland Ltd. (см. схему). По состоянию

на 1 сентября ей принадлежали крупные

пакеты акций непрофильных или

проблемных активов группы -

Высокогорского ГОКа, «Кузнецкугля»,

Находкинского морского торгового порта,

через который «Евраз» экспортирует

металлопродукцию, активы Кузнецкого

меткомбината (КМК) — и еще одна кипрская

компания, Mastercroft, которой принадлежит

«Евраз Групп», в частности пакеты

акций Нижнетагильского и Западно-Сибирского

меткомбинатов.

Однако бенефициарии Crosland в проспекте эмиссии не названы.

В «Евраз Групп» не стали комментировать изменение корпоративной структуры, сославшись на то, что при размещении еврооблигаций компания обязана воздерживаться от публичных комментариев. В проспекте эмиссии сказано, что цель реструктуризации - повысить юридическую и финансовую прозрачность группы и оптимизировать налогообложение экспортных операций.

Аналитик «НИКойла» Вячеслав

Смольянинов находит структуру бизнеса

«Евраз Групп» вполне естественной.

«Они решили открыться и завели все

лучшие активы — НТМК и «Запсиб» — на

Mastercroft. По консолидированной отчетности,

выручка этой компании за 2002 г. — $2,06 млрд,

а чистая прибыль — $234 млн. Эти

сопоставимо с показателями с Магнитки и

«Северстали», которые, правда, не

учитывают своих забалансовых трейдеров»,

— говорит Смольянинов. А на вторую

кипрскую компанию — Crosland, по его мнению,

записаны либо непрофильные активы, либо

еще не реструктурированные. Например,

конкурсное производство на КМК было

завершено лишь 17 июля.

По консолидированной отчетности,

выручка этой компании за 2002 г. — $2,06 млрд,

а чистая прибыль — $234 млн. Эти

сопоставимо с показателями с Магнитки и

«Северстали», которые, правда, не

учитывают своих забалансовых трейдеров»,

— говорит Смольянинов. А на вторую

кипрскую компанию — Crosland, по его мнению,

записаны либо непрофильные активы, либо

еще не реструктурированные. Например,

конкурсное производство на КМК было

завершено лишь 17 июля.

По мнению Иванова из «Проспекта»,

«Евразхолдинг » сделал первый шаг к

построению прозрачной структуры. «Выстроена

логичная структура собственности и

торговых операций, чем-то похожая на «Русал»,

— говорит он. — Однако рынку хотелось бы

более конкретных цифр по выручке и

прибыли предприятий. А главное, так и не

ясны конечные бенефициарии «Евраз

Групп».

***

© «Коммерсант», 15.09.2003

«Евразхолдинг» уехал на Кипр

Дмитрий Пономарев

Как стало известно «Ъ», крупнейшая в России сталелитейная компания «Евразхолдинг» завершила формирование структуры своей собственности. Владельцем контрольных пакетов акций входящих в холдинг Западно-Сибирского (ЗСМК) и Нижне-Тагильского (НТМК) меткомбинатов стала кипрская компания Masterkroft Ltd. До конца года на ее баланс будут переведены и бумаги Кузнецкого металлургического комбината.

Официально бенефициарии Masterkroft не раскрываются, но, по мнению аналитиков, в их числе наверняка есть совладельцы «Евразхолдинга» Александр Абрамов и Олег Бойко.

«Евразхолдинг» занимает 14-е место в

списке крупнейших мировых

производителей стали. В 2002 году

металлургические предприятия компании

произвели более 13 млн т стали (около 22%

национального производства). Компания

была создана во второй половине 90-х ЗАО

«Группа ЕАМ», подконтрольным

бизнесмену Александру Абрамову. В

настоящее время «Евразхолдинг»

контролирует ЗСМК, НТМК, Новосибирский

метзавод имени Кузьмина (НМЗ), Кузнецкий

металлургический комбинат (КМК). Кроме

того, компании принадлежат Находкинский

морской порт, угольные компании «Кузнецкуголь»

и «Прокопьевскуголь» (Кемеровская

обл.). Дочерняя компания холдинга «Евраз-Руда»

контролирует Шерегешское

рудоуправление, Мундыбашскую

аглофабрику (Кемеровская обл.), Тейский и

Абаканский рудники (Хакасия), Ирбинское

и Краснокаменское рудоуправления (Красноярский

край). В 2002-2003 годах «Евразхолдинг»

провел реорганизацию управления своими

предприятиями, создав управленческую

компанию ООО «Евразхолдинг» (управляет

предприятиями холдинга), а также

собственную финансовую компанию — «Финансовая

компания Евразхолдинг» и

инвестструктуру — ООО «Сибметинвест».

В 2002 году

металлургические предприятия компании

произвели более 13 млн т стали (около 22%

национального производства). Компания

была создана во второй половине 90-х ЗАО

«Группа ЕАМ», подконтрольным

бизнесмену Александру Абрамову. В

настоящее время «Евразхолдинг»

контролирует ЗСМК, НТМК, Новосибирский

метзавод имени Кузьмина (НМЗ), Кузнецкий

металлургический комбинат (КМК). Кроме

того, компании принадлежат Находкинский

морской порт, угольные компании «Кузнецкуголь»

и «Прокопьевскуголь» (Кемеровская

обл.). Дочерняя компания холдинга «Евраз-Руда»

контролирует Шерегешское

рудоуправление, Мундыбашскую

аглофабрику (Кемеровская обл.), Тейский и

Абаканский рудники (Хакасия), Ирбинское

и Краснокаменское рудоуправления (Красноярский

край). В 2002-2003 годах «Евразхолдинг»

провел реорганизацию управления своими

предприятиями, создав управленческую

компанию ООО «Евразхолдинг» (управляет

предприятиями холдинга), а также

собственную финансовую компанию — «Финансовая

компания Евразхолдинг» и

инвестструктуру — ООО «Сибметинвест».

Как рассказали в компании, в рамках этой реорганизации, а также в процессе создания единой финансовой отчетности (будет готова к концу сентября) холдинг реорганизовал и структуру собственности.

Ранее принадлежавшие нескольким

офшорным компаниям акции НТМК и ЗСМК

были выведены на баланс созданной в 2003

году кипрской Masterkroft. Ей сейчас

принадлежит 74,2% акций НТМК и 74,9% акций

ЗСМК. Кроме того, Masterkroft принадлежит

также 50% долей ООО «Сибметинвест» (управляет

всеми этими активами ООО «Евразхолдинг»).

Отметим, что на баланс кипрской компании

не переданы сырьевые активы «Евраз-Руды»

и Новосибирский метзавод. Как рассказал

высокопоставленный представитель

холдинга, «целью было

структурирование и раскрытие

собственности двух наиболее ликвидных

металлургических активов, под которые

можно будет привлекать инвестиции.

Информацию о владельцах Masterkroft в

компании не раскрывают. «Евразхолдинг»

является одной из самых закрытых

компаний на рынке, и поэтому пока можно

лишь предположить, что в числе

бенефициариев Masterkroft есть Александр

Абрамов и Олег Бойко»,- полагает

аналитик ИК «Проспект» Николай

Иванов.

Акционеры Evraz одобрили выделение «Распадской»

11 января 2022, 13:25,

обновлено 11 января 2022, 15:41

МОСКВА, 11 января. /ТАСС/. Акционеры горно-металлургической компании Evraz одобрили выделение угольного производителя «Распадской». Об этом говорится в пресс-релизе сталелитейщика.

Также акционеры одобрили предложенные ранее советом директоров технические шаги для выделения, включая выпуск бонусных акций Evraz и последующее уменьшение его уставного капитала.

Однако для того, чтобы «Распадская» стала отдельной компанией, еще требуется, чтобы план уменьшения уставного капитала Evraz одобрил Высокий суд Англии и Уэльса, так как сталелитейщик зарегистрирован в Великобритании. Этот вопрос суд рассмотрит 8 февраля.

Техника выделения

Evraz планирует выделить «Распадскую», распределив ее акции в виде дивидендов между своими акционерами. Сталелитейщик владеет примерно 90,9% обыкновенных акций угольного производителя.

При этом Evraz ранее сообщал, что у него «нет достаточных распределяемых резервов для выплаты дивидендов в рамках выделения угольного бизнеса и, следовательно, для осуществления выделения».

Поэтому совет директоров сталелитейщика предложил «капитализировать сумму в размере $8,2 млрд, в настоящее время находящуюся в составе прибылей и убытков компании, путем выпуска бонусных акций и аннулирования этих акций вскоре после этого путем уменьшения капитала, что позволит создать достаточные распределяемые резервы для проведения процедуры выделения».

Акции или деньги

Если выделение состоится, акционеры Evraz получат права на 0,4255477880 акции «Распадской» на каждую акцию сталелитейщика, которой они будут владеть по состоянию на 18:00 GMT [среднее время по Гринвичу] 15 февраля 2022 года.

Также для акционеров Evraz предусмотрена возможность продажи акций угольной компании через выбранного сталелитейщиком агента. Денежные средства от продажи акций «Распадской», полагающихся выбравшим эту опцию акционерам Evraz, будут распределены между ними на пропорциональной основе за вычетом некоторых затрат и расходов.

Основные акционеры Evraz — Роман Абрамович, Александр Абрамов и Александр Фролов — которые в настоящее время владеют 57,61% акций Evraz и ожидаемо будут владеть не менее 53,72% акций «Распадской» после выделения, обязались получить акции угольного производителя, которые будут полагаться им вследствие выделения, и не продавать их в рамках возможной продажи акций.

При условии получения одобрения Высокого суда Англии и Уэльса ожидается, что 7 апреля акции «Распадской» будут переведены на счета акционеров Evraz, а продажа акций угольного производителя в рамках предоставляемой возможности завершится в октябре 2022 года.

Цели выделения «Распадской»

Выделение угольного бизнеса позволит создать «ясную и сфокусированную историю инвестиционной привлекательности» и для Evraz как ведущего производителя стальной, железорудной и ванадиевой продукции, и для «Распадской» как ведущего российского производителя высококачественной угольной продукции для металлургии, пояснял ранее Evraz.

Сталелитейщик также заявлял, что разделение угольного и металлургического бизнесов позволит Evraz и «Распадской» «сконцентрироваться на собственных приоритетах в рамках устойчивого развития, обеспечив корректное отображение их достижений в области ESG (environmental — экология, social — социальное развитие, governance — корпоративное управление — прим. ТАСС) и сопоставимость результатов с конкурентами».

О компаниях

Evraz является вертикально интегрированной металлургической и горнодобывающей компанией с активами в России, США, Канаде, Чехии и Казахстане, входит в число крупнейших производителей стали в мире.

Роман Абрамович владеет 28,64% голосующих акций Evraz, Александр Абрамов — 19,32%, Александр Фролов — 9,65%. Геннадию Козловому принадлежат 5,74% голосующих акций компании, Максим Воробьев является держателем 3,01% голосующих акций.

«Распадская» — крупнейший производитель коксующегося угля в РФ. Производственный комплекс компании включает в себя семь шахт, два разреза и три обогатительных фабрики в Кемеровской области и одну шахту в Туве.

Теги:

Россия

На ЕВРАЗе в Пуэбло дела идут как обычно, несмотря на его связи с Россией Рекламный щит «Евраза» в Музее сталелитейщиков в Пуэбло, штат Колорадо, в четверг, 11 февраля 2021 г. материнская компания завода, EVRAZ plc.

EVRAZ North America (ENA) со штаб-квартирой в Чикаго управляет заводом в Пуэбло, который перерабатывает металлолом в железнодорожные рельсы, трубы и другую продукцию. Но это часть глобальной корпорации, стоимость акций которой резко упала, а против Абрамовича были введены санкции после того, как Россия вторглась в Украину в прошлом месяце. Акции материнской компании также были отстранены от торгов на лондонской бирже FTSE, и недавно была заблокирована выплата почти 19 миллионов долларов по облигациям.

Но это часть глобальной корпорации, стоимость акций которой резко упала, а против Абрамовича были введены санкции после того, как Россия вторглась в Украину в прошлом месяце. Акции материнской компании также были отстранены от торгов на лондонской бирже FTSE, и недавно была заблокирована выплата почти 19 миллионов долларов по облигациям.

Татьяна Бейли, экономист из Университета Колорадо в Колорадо-Спрингс, сказала, что, хотя никто не может предсказать, как долго продлится кризис, беспорядки могут повлиять на способность компании вести бизнес.

«ЕВРАЗ — достаточно крупный игрок, который вызывает некоторую неопределенность во всей металлургической отрасли, — сказала она.

Однако Бейли сказал, что если завод в Пуэбло сможет продолжать производить стальную продукцию, то, вероятно, для нее найдется рынок.

«В цепочках поставок уже много потрясений» из-за пандемии и других факторов, сказал Бейли. «Поэтому, если у них есть стабильные поставки стали, я не думаю, что то, что происходит с этой конкретной компанией, обязательно повлияет на их (клиентов) решения о покупке».

Мэр Пуэбло Ник Градисар заявил в недавнем заявлении, что следит за ситуацией. «Маловероятно, что какие-либо санкции против акционеров EVRAZ plc повлияют на работу завода в Пуэбло», — сказал он.

В заявлении компании говорится: «ENA работает независимо в Соединенных Штатах и Канаде во всех областях, включая закупку сырья, эксплуатацию производственных мощностей и корпоративное финансирование. В США и Канаде мы представляем отечественную промышленность. Мы производим сталь с американскими и канадскими рабочими, поддерживая экономику США и Канады. Наши объекты укоренились в местных сообществах, в которых они работают».

В 2020 году ЕВРАЗ принял 15 миллионов долларов США и другие льготы на строительство нового завода по производству длинных рельсов, который в настоящее время строится в Пуэбло. Средства поступают из полцентового налога с продаж города Пуэбло, предназначенного для экономического развития. Взамен компания согласилась построить завод и сохранить в городе около 1000 рабочих мест с полной занятостью. Недавно была построена гигантская солнечная батарея, предназначенная для питания нового завода.

Недавно была построена гигантская солнечная батарея, предназначенная для питания нового завода.

Генеральный директор и президент Корпорации экономического развития Пуэбло Джефф Шоу (Jeff Shaw) заявил, что в настоящее время он не обеспокоен тем, что ЕВРАЗ выполняет свою часть сделки, и, насколько ему известно, строительство продолжается в соответствии с планом.

«Безусловно, больше всего нас беспокоят сотрудники, и мы стараемся сделать все возможное, чтобы новая мельница была построена и была построена вовремя», — сказал Шоу.

У сталелитейного завода в Пуэбло долгая история взлетов и падений, начиная с конца 1800-х годов, когда он производил рельсы для строительства железной дороги Денвера и Рио-Гранде. Он стал частью Colorado Fuel and Iron Company и в первой половине 20-го века превратился в крупнейшего частного работодателя в штате, на его обширных металлургических и горнодобывающих предприятиях работало около 12 000 человек.

ЕВРАЗ приобрел завод в Пуэбло в 2007 году. По данным Wall Street Journal, годом ранее Абрамович приобрел 41% акций EVRAZ Group SA примерно за 3 миллиарда долларов.

По данным Wall Street Journal, годом ранее Абрамович приобрел 41% акций EVRAZ Group SA примерно за 3 миллиарда долларов.

У компании также есть предприятия по переработке металлолома в Колорадо-Спрингс и Денвере.

Примечание редактора: эта история была обновлена в целях уточнения.

Истории по теме

- Украинский Зеленский обращается к Конгрессу за помощью: Ламборн настаивает на польских МиГах, делегация Колорадо соглашается на дополнительные экономические санкции, многие отказываются от бесполетной зоны.

- Колорадские компании уходят из России по мере того, как санкции и вторжение в Украину углубляются

- Времена бума и долгий спад Shadow Самая культовая отрасль Пуэбло

Вам не все равно!

Южный Колорадо сильно меняется в наши дни. Мы можем помочь вам не отставать. Подпишитесь на Еженедельный дайджест KRCC здесь и получайте истории, важные для Южного Колорадо, прямо на ваш почтовый ящик.

Последние новости

Загадочная история Романа Абрамовича и Евраза (ОТСМКТС:ЕВРЗФ)

14 апреля 2022 г. 12:21 ETEVRAZ plc (EVRZF)9 комментариев

Петар Миркович

1,52 тыс. подписчиков

Резюме

- беспрецедентные санкции против российской экономики.

- Акционеры, которые купили билет на медленную и относительно неинтересную поездку по созданию стоимости, пережили один из самых бурных месяцев в истории фондового рынка.

- Позиция Абрамовича на мирных переговорах и продолжающаяся агрессивная пиар-кампания принесут большую пользу Evraz и его акционерам.

- Компания едва не вошла в историю, не выплатив купон на 18,3 миллиона долларов, имея при этом 1,02 миллиарда долларов наличными.

- «Евраз» — это долговечная, хорошо структурированная компания с низким уровнем долга и свободным денежным потоком, ориентированная на дивиденды, но также и весьма спекулятивная инвестиция.

BeyondImages/E+ via Getty Images

Как часто цитируют Владимира Ленина, он сказал: «Есть десятилетия, когда ничего не происходит, и есть недели, когда десятилетия происходят». Цитата актуальна для акционеров англо-российского сталелитейного и горнодобывающего гиганта Evraz (OTCPK:EVRZF). Довольно простая и относительно неинтересная компания, работающая в сфере сырьевых товаров, десятилетиями незаметно создавала акционерную стоимость и наращивала богатство.

Однако события, связанные с вторжением России в Украину и последующими беспрецедентными и невиданными ранее санкциями, перевернули мир компании с ног на голову. Что касается акционеров, то у них были годы, когда ничего не происходило, и были два последних месяца, когда, казалось бы, прошли годы. Акционеры «Евраза» вместо того, чтобы сосредотачиваться на основных принципах, больше внимания уделяют последним военным новостям и результатам продолжающихся мирных переговоров.

В моей последней статье о «Евразе» я изложил несколько ключевых причин, по которым я верил, что компания сможет успешно ориентироваться в сложной геополитической среде, и какую пользу это в конечном итоге принесет инвесторам, которые были готовы принять то, что я назвал « асимметричный риск». Инвестиционный тезис пока остается в силе, так как в начале марта инвесторы могут извлечь большую выгоду из любопытного случая Романа Абрамовича и Evraz. Это ни в коем случае не является гарантией того, что ситуация не может резко ухудшиться в одночасье во все более сложной геополитической обстановке.

Инвестиционный тезис пока остается в силе, так как в начале марта инвесторы могут извлечь большую выгоду из любопытного случая Романа Абрамовича и Evraz. Это ни в коем случае не является гарантией того, что ситуация не может резко ухудшиться в одночасье во все более сложной геополитической обстановке.

В целом можно сделать вывод, что руководство проделало достаточно хорошую работу по информированию инвесторов о состоянии дел регулярными обновлениями, что не может можно сказать о большинстве других компаний, пострадавших от этой ситуации. Санкции коснулись многих наиболее известных российских компаний, таких как Газпром (ОТКПК:ОГЗПЙ), Сбербанк (ОТКПК:СБРЦИ), Лукойл (ОТКПК:ЛУКОЙ), Роснефть (ОТКПК:РНФТФ) и другие.

Вскоре после того, как компания оправилась от первоначального шока, компания выпустила серию пресс-релизов по вопросу о санкциях. Как предполагалось в моей предыдущей статье, руководство стремилось указать, что Evraz технически не является российской компанией и, как следствие, не может попасть под санкции. Эта точка зрения хорошо изложена в пресс-релизе от 9 марта.

Эта точка зрения хорошо изложена в пресс-релизе от 9 марта.

Компания желает подтвердить следующие моменты: Для целей Положения о России (Санкции) (выход из ЕС) 2019 г.(«Положения») Компания не считает себя юридическим лицом, находящимся в собственности или действующим от имени или по указанию каких-либо лиц, связанных с Россией и, таким образом, подпадающих под действие такого законодательства. В отношении некоторых акционеров Компании (а именно, г-на Романа Абрамовича, г-на Александра Абрамова и г-на Александра Фролова) Компания не может быть уверена в том, что такие лица «связаны с Россией» для целей пункта 16(4D) Регламента, но пришел к вышеуказанному мнению на основании ранее предоставленной информации. Тем не менее, Компания может подтвердить, что она не предоставляла никаких займов или кредитов таким лицам после 00:01. 1 марта 2022 г., а также не имел прямых или косвенных сделок с переводными ценными бумагами или инструментами денежного рынка, выпущенными после 00:01.

Правление Евраза, пресс-релиз от 9 марта

В то же время компания признала, что на самом деле испытывает некоторые трения с точки зрения логистики, поставок и финансовых потоков, но что «не было существенного прямого влияние на повседневную деятельность» в конце. После публикации правительством «санкционного списка» компания выпустила еще один пресс-релиз от 10 марта.

Вот тут-то и всплыло еще одно мое предположение из предыдущей статьи. Совет директоров Evraz стремился еще раз подтвердить тот факт, что Абрамович остается лишь миноритарным акционером, учитывая, что санкционный список нацелен только на олигархов в отдельности, это будет означать, что «финансовые санкции Великобритании не будут применяться к самой компании».

Компания подтверждает, что г-н Роман Абрамович является одним из крупных акционеров Компании с прямым владением 417 767 314 акциями, что составляет 28,64% выпущенного капитала. В соответствии с соглашением о взаимоотношениях с г-ном Романом Абрамовичем, он имеет право назначать до 3 директоров.

Совет директоров Evraz, пресс-релиз от 10 марта

Текущий состав Совета составляет 11 членов, среди которых 6 независимых неисполнительных директоров. За последние 5 лет г-н Абрамович назначил только 2 директоров. Принимая во внимание вышеизложенное, Компания не считает г-на Романа Абрамовича лицом, осуществляющим эффективный контроль над Компанией, поскольку он: не владеет (прямо или косвенно) более чем 50% акций или прав голоса в Компании; не имеет права (прямо или косвенно) назначать или отзывать большинство членов совета директоров Общества; не в состоянии обеспечить ведение дел Общества в соответствии с его пожеланиями.

Текущий состав Совета составляет 11 членов, среди которых 6 независимых неисполнительных директоров. За последние 5 лет г-н Абрамович назначил только 2 директоров. Принимая во внимание вышеизложенное, Компания не считает г-на Романа Абрамовича лицом, осуществляющим эффективный контроль над Компанией, поскольку он: не владеет (прямо или косвенно) более чем 50% акций или прав голоса в Компании; не имеет права (прямо или косвенно) назначать или отзывать большинство членов совета директоров Общества; не в состоянии обеспечить ведение дел Общества в соответствии с его пожеланиями. Позднее компания получила еще одну плохую новость: Лондонская фондовая биржа временно приостановила листинг Evraz. В результате вторичный листинг и листинг АДР также были приостановлены, и такая ситуация сохраняется и по сей день. В ожидании дальнейших разъяснений от OFSI все неисполнительные директора «Евраза», включая Александра Абрамова, Александра Фролова, Александра Изосимова, Дебору Гаджен, Юджина Швидлера, Юджина Тененбаума, Карла Грубера, Марию Гордон, сэра Майкла Пита и Стивена Оделла, приняли решение уйти с постов.

Возможно, самым интересным событием, связанным со всем кризисом, был вопрос о промежуточных дивидендах в размере 0,50 доллара, которые были выплачены 10 марта. Стоит иметь в виду, что компания продавалась менее чем по $0,70 за акцию в зависимости от биржи, учитывая тот факт, что акции компании могли быть куплены на основном листинге в Лондоне, на вторичном листинге во Франкфурте или как внебиржевые запасы в США. После нескольких дней спекуляций компания наконец объявила, что не будет продолжать выплату дивидендов и что дивиденды будут отменены.

В текущих обстоятельствах Совет директоров («Совет») больше не считает, что выплата Промежуточных дивидендов отвечает интересам Компании и ее акционеров. Хотя введение международных санкций против России и ограничения, введенные Россией до настоящего времени, не оказали существенного прямого влияния на повседневную деятельность, торговлю или финансовое положение ЕВРАЗа, учитывая неопределенность, возникающую в связи с текущей ситуацией в отношении России.

Evraz Board, Пресс-релиз о дивидендах — 9 марта

и Украина, тем не менее, Совет директоров принял решение об отмене Промежуточных дивидендов. Совет директоров продолжит следить за выплатой будущих дивидендов и будет информировать акционеров посредством дальнейших объявлений по мере необходимости.

и Украина, тем не менее, Совет директоров принял решение об отмене Промежуточных дивидендов. Совет директоров продолжит следить за выплатой будущих дивидендов и будет информировать акционеров посредством дальнейших объявлений по мере необходимости. Учитывая, что компания сидит на 1,02 миллиарда долларов наличными, я подозреваю, что основной причиной отмены была попытка избежать пиар-катастрофы с раздачей Романа Абрамовича. чек на 208 миллионов долларов США в разгар огромной общественной реакции. Такое решение приветствовалось бы как средствами массовой информации, так и властями Великобритании. Кроме того, с фундаментальной точки зрения, дивиденды в размере 729 млн долларов США могли бы выкупить почти половину компании, учитывая, что рыночная капитализация Евраза составляла всего 1,54 млрд долларов США, учитывая цену до приостановки торгов. Хотя это решение может показаться некоторым спорным, я бы сказал, что это наилучший сценарий, учитывая текущую ситуацию.

Дивидендная история (Терминал TIKR)

Компания уже давно придерживается политики выплаты дивидендов в размере не менее 300 миллионов долларов США ежегодно при условии, что коэффициент чистого левериджа остается ниже 3,0x. Фактические платежи сильно зависели от цен на товары на протяжении многих лет, как и в случае с товарными предприятиями. Судя по историческим данным, Евраз поддерживал средний дивиденд на уровне $0,90 на акцию за последние пять лет. Если компании удастся не отставать от среднего уровня на протяжении многих лет, она фактически получит дивидендную доходность выше 100%, учитывая низкие цены в первые торговые дни марта. Одна лишь отложенная выплата дивидендов привела бы к дивидендной доходности в размере 70%. Цена акций на данный момент настолько снижена, что даже если бы компания в конечном итоге выплатила дивиденды только в соответствии с дивидендной политикой, это привело бы к дивидендной доходности в размере 20%. Этим объясняются выгодные позиции, в которых оказались поздние инвесторы9. 0003

0003

Поворотный момент всего кризиса наступил 21 марта, когда Societe Generale of New York, банк-корреспондент компании, заблокировал купонную выплату в размере 18,9 млн долларов США по облигациям 2023 года. Учитывая, что компания является высоколиквидной и хорошо капитализированной, выполнение своих долговых обязательств не должно было быть проблемой, по крайней мере, с чисто финансовой точки зрения.

Это хорошо показывает, что «автосанкции» со стороны соответствующих учреждений и компаний могут нанести серьезный ущерб «Евразу», даже если сама компания не подпадает под санкции. Если Societe Generale удержит выплату купона, технически это приведет к дефолту. Это, вероятно, стало бы историческим прецедентом, когда компания с денежными средствами в размере 1,02 млрд.миллионный купонный платеж.

Компания понимает, что корни сложившейся ситуации связаны с возникшей в последнее время неопределенностью… Компания продолжает стоять на позиции, согласно которой Роман Абрамович не имеет эффективного контроля над Компанией.

Evraz Board, Cupon Payment Пресс-релиз

Эта позиция была изложена в пресс-релизе, опубликованном 10 марта 2022 года. Кроме того, Компания считает, что она не назначена и не под санкциями. Компания хотела бы подчеркнуть, что помимо сбоев в работе финансовой инфраструктуры причин для Потенциального невыполнения обязательств нет. Эмитент имеет достаточную ликвидность для осуществления купонных выплат.

Эта позиция была изложена в пресс-релизе, опубликованном 10 марта 2022 года. Кроме того, Компания считает, что она не назначена и не под санкциями. Компания хотела бы подчеркнуть, что помимо сбоев в работе финансовой инфраструктуры причин для Потенциального невыполнения обязательств нет. Эмитент имеет достаточную ликвидность для осуществления купонных выплат.В конце концов, платеж был разблокирован 22 марта и впоследствии зачислен на счет Главного платежного агента, что положило конец ситуации. Тем не менее, это остается важной вехой, поскольку создает прецедент для обработки финансовых платежей Evraz, которому, скорее всего, будут следовать и уважать другие.

Абрамович за столом переговоров Еще одним важным прорывом в этой саге стал факт участия олигарха в мирных переговорах между Россией и Украиной. Абрамович был замечен на публике в составе переговорного окружения в Стамбуле. Сообщается, что он служил для установления линии связи между двумя правительствами в качестве независимого голоса в зале, которому обе стороны доверяли. Сообщается, что Абрамович в основном участвовал в создании гуманитарных коридоров и обеспечении эвакуации гражданского населения.

Сообщается, что он служил для установления линии связи между двумя правительствами в качестве независимого голоса в зале, которому обе стороны доверяли. Сообщается, что Абрамович в основном участвовал в создании гуманитарных коридоров и обеспечении эвакуации гражданского населения.

Роман Абрамович На мирных переговорах (журнал Forbes)

Сообщалось, что российский олигарх рано «изменил свое мнение» в отношении поддержки официальной московской политики. Наиболее примечательно то, что Абрамович решил продать «Челси» и пожертвовать все вырученные средства жертвам войны на Украине. Точно так же его дочь публично раскритиковала конфликт в Украине и выразила свое несогласие с Владимиром Путиным.

В результате своего участия в мирных переговорах и своей открытой поддержки мира президент Украины Зеленский призвал своего американского коллегу Джо Байдена не применять санкции к Абрамовичу. Соединенные Штаты, в отличие от Евросоюза и Великобритании, до сих пор не объявляли о каких-либо санкциях в отношении Романа Абрамовича. Акционеры должны приветствовать громкую поддержку Абрамовича и его прямое участие в мирном процессе, поскольку это может значительно улучшить неопределенное положение Evraz.

Акционеры должны приветствовать громкую поддержку Абрамовича и его прямое участие в мирном процессе, поскольку это может значительно улучшить неопределенное положение Evraz.

Как уже говорилось в моей предыдущей статье, Evraz — это прочная, хорошо структурированная машина с низким уровнем долга и свободным денежным потоком, ориентированная на получение дивидендов. Единственная реальная проблема, от которой в настоящее время страдает компания, — это геополитические риски из-за неоднозначной доли собственности российских олигархов.

На мой взгляд, это очень сильная компания. Прежде всего, как производитель стали и железной руды, он сильно зависит от цен на сырье. Однако за прошедшие годы было показано, что он имеет хорошие возможности для получения выгоды, когда цены на сталь и ванадий высоки. Мы можем убедиться в этом по результатам 2021 года, когда группа добилась лучших результатов за семь лет.

Финансовые показатели (Годовой отчет 2021)

В 2021 году общая выручка «Евраза» по сегменту выросла на 45,2% в годовом исчислении до 14,15 млрд долларов по сравнению с 9,75 млрд долларов в 2020 году. строительной продукции, а также большие объемы ванадиевой продукции. Это увеличение также связано с более высокими средними ценами реализации и продажами угля третьим сторонам.

Совокупный сегментный показатель EBITDA Группы за отчетный период составил 5,01 млрд долларов США по сравнению с 2,21 млрд долларов США в 2020 году, в результате чего маржа EBITDA увеличилась с 22,7% до 35,4%. Увеличение EBITDA в основном связано с более высокими ценами реализации стали, ванадия и угольной продукции.

Выручка и EBITDA (Терминал ТИКР)

Одним из основных изменений со времени последнего освещения является то, что разделение угля было отменено в результате продолжающейся ситуации. Разделение угольных активов предполагалось осуществить путем распределения акций, которые Evraz непосредственно владеет в Распадской, что составляет около 90% от общего количества, среди всех акционеров Evraz пропорционально их существующим пакетам акций Evraz. Доходы от продажи угля в 2021 году составили в общей сложности 2,32 миллиарда долларов, что составляет около 16% от общего объема доходов.

В связи с беспрецедентными санкциями против России и специальными экономическими мерами России в ответ на санкции, которые находились вне контроля Компании, совершение сделки стало технически невозможным и принято решение не проводить Разделение. В результате Акционеры ЕВРАЗа, зарегистрированные в Реестре акций ЕВРАЗа во время записи о разделении, не получат свои Акции РАСП, Группа РАСП не будет отделена от Группы ЕВРАЗ и продолжит формировать часть Группы ЕВРАЗ. Пока Группа РАСП остается частью Группы ЕВРАЗ, акции Компании также будут представлять интерес в Группе РАСП при условии восстановления листинга акций Компании.

Совет директоров Евраза, разделение Обновление

Распадская обеспечивает около 70% потребностей ЕВРАЗа в металлургическом угле, необходимом для поддержки его деятельности. Это сделало первоначальное решение о разделении значительным влиянием на бизнес. В нынешнем виде это решение очень выгодно для любых «новых акционеров», учитывая, что рынок уже дисконтировал акции на основании разделения. Будет ли руководство проводить разделение после того, как эта ситуация будет прояснена, еще неизвестно. Однако в таком случае акции «Распадской», скорее всего, достанутся «новым акционерам».

Запланированные проекты (Годовой отчет)

В прошлом году компания инвестировала в общей сложности 920 миллионов долларов США в капитальные затраты, из которых 517 миллионов долларов США были потрачены на проекты технического обслуживания и 403 миллиона долларов США на проекты развития. Капитальные затраты на развитие удвоились по сравнению с прошлым годом, в основном в результате увеличения расходов на ключевые проекты, в основном сосредоточенные на производстве железной руды и стали. Учитывая нынешний политический климат, было бы разумно указать, что только проект Evraz Pueblo является проектом, базирующимся в Северной Америке, в то время как другие крупные сталелитейные и ванадиевые проекты находятся в различных регионах России.

Цены на сырьевые товары (TradingView)

Цены на сырьевые товары стремительно растут уже несколько месяцев из-за проблем с цепочками поставок и общего страха, вызванного кризисом. Так обстоит дело с ценами на сталь и железную руду. При нормальных обстоятельствах Evraz мог бы воспользоваться этим преимуществом.

Однако, учитывая, что большая часть ее операций по-прежнему остается в России и в настоящее время находится под действием санкций, финансовые перспективы выглядят мрачно, если кризис не удастся снизить в ближайшие недели или месяцы. Кроме того, вполне вероятно, что неспособность российских дочерних компаний вести бизнес отчасти является причиной проблем с цепочкой поставок.

Долг Evraz (Терминал ТИКР)

В настоящее время общая задолженность Evraz составляет 3,61 миллиарда долларов, а чистая задолженность — 2,57 миллиарда долларов, так как у компании имеется около 1,02 миллиарда долларов наличными. Мы видим, что последнее десятилетие было отмечено большим успехом в плане снижения доли заемных средств и что компания оказалась в очень привлекательном финансовом положении.

В 2021 году компания получила солидный свободный денежный поток в размере 2 257 миллионов долларов. В сочетании с коэффициентом чистый долг/EBITDA ниже 2,0х, это позволило ЕВРАЗу вернуть своим акционерам 1,54 млрд долларов США в виде дивидендов с дивидендной доходностью 13%. В долгосрочной перспективе группа пытается достичь уровня чистого долга ниже 4,00 млрд долларов и отношения чистого долга к EBITDA ниже 2,0x.

Мне очень сложно провести фундаментальный анализ компании, которая столкнулась с падением цены своих акций и торгуется на уровне одной десятой цены по сравнению с точкой, в которой она уже считалась выгодной игрой. . Evraz — это прочная, хорошо структурированная машина с низким уровнем долга и свободным денежным потоком, ориентированная на дивиденды, которая страдает только от геополитической напряженности. Однако события последних двух недель показали, что сильные фундаментальные показатели ничего не значат перед лицом геополитических рисков и что развивающиеся рынки всегда несут в себе высокий уровень связанных с ними политических рисков.

Хотя эта инвестиция по-прежнему остается весьма спекулятивной, казалось бы, худшее уже позади для акционеров Евраза, по крайней мере, учитывая недавний поток хороших новостей. Мой инвестиционный тезис, похоже, не поддался в течение последнего месяца, даже несмотря на то, что многое произошло. Это ни в коем случае не является гарантией того, что ситуация не может резко ухудшиться в одночасье. Тем не менее, позиция Абрамовича на мирных переговорах и продолжающаяся агрессивная пиар-кампания могут принести компании большую пользу. Будет интересно посмотреть, как будет развиваться ситуация в последующие недели и месяцы. С личной точки зрения, уже получив нереализованную прибыль, близкую к 50%, я был бы вынужден принять решение о том, буду ли я продавать, когда и возобновится ли торговля, поскольку она остается приостановленной до сегодняшнего дня. Учитывая, что все инвестиции окупятся годовыми выплатами дивидендов, я, скорее всего, буду искать способы расширить свою позицию, если представится такая возможность.

Эту статью написал

Петар Миркович

1,52 тыс. подписчиков

На пути от права к инвестированию. По стопам Чарли Мангера. Приверженец идей и принципов фокуса и стоимостного инвестирования.

Раскрытие информации: У меня/нас есть выгодная длинная позиция по акциям EVRZF посредством владения акциями, опционов или других деривативов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Дополнительное раскрытие: У меня есть длинная позиция в Evraz, которую я, скорее всего, рассчитываю расширить, если компания все еще будет торговаться по этим сниженным ценам, когда и если торги будут возобновлены.