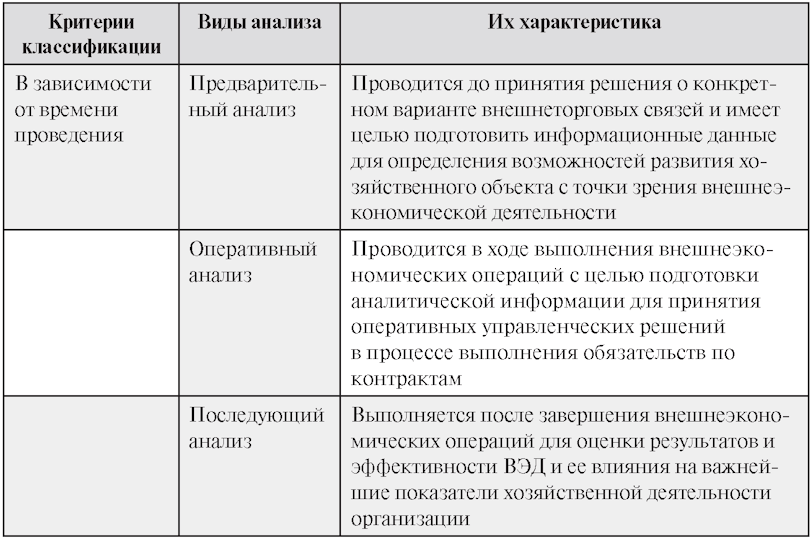

Внешнеэкономическая деятельность ИП и ООО. Валютные счета

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Ярославль

Вправе ли ИП применить освобождение от уплаты ИПН и социального налога при осуществлении ВЭД в рамках ЕАЭС?

Вопрос:

ИП «Art Way» Полякова И. В. планирует расширять деятельность и осуществлять перевозку грузов между РК и РФ.

В. планирует расширять деятельность и осуществлять перевозку грузов между РК и РФ.

Относится ли данная деятельность к ВЭД?

Вправе ли ИП применить освобождение от уплаты ИПН и социального налога в данном случае?

Ответ:

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК сообщает следующее.

Положение статьи 57-4 Закона Республики Казахстан от 25 декабря 2017 года «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» по освобождению от налогов на доходы субъектов микро- и малого бизнеса на 3 года не распространяется на налогоплательщиков, осуществляющих, в том числе внешнеэкономическую деятельность (далее – ВЭД). В соответствии с Положением, утвержденным постановлением Правительства Республики Казахстан от 24 сентября 2014 года №1011 «Вопросы Министерства национальной экономики Республики Казахстан», вопрос формирования государственной политики в сферах налоговой и бюджетной политики, в том числе по определению плательщиков налогов, льгот и установлении налоговых ставок относится к компетенции Министерства национальной экономики Республики Казахстан (далее – МНЭ).

Так, согласно разъяснению уполномоченного органа (МНЭ) под ВЭД–понимается отрасль хозяйственной деятельности, которая осуществляется в производственной, научно — технической сфере, экспорте, импорте товара и выходе предприятий на международный рынок сбыта. В Евразийском экономическом союзе (далее – ЕАЭС) обеспечивается свобода движения товаров, а также услуг, капитала и рабочей силы, и проведение скоординированной, согласованной или единой политики в отраслях экономики.

В связи с чем, по мнению МНЭ вышеуказанное ограничение не должно распространяться на внешнеэкономическую деятельность в рамках ЕАЭС (члены ЕАЭС — Республики Казахстан, Армения, Беларусь, Российская Федерация, и Кыргызская Республика). При этом если у предпринимателя была хоть одна операция в рамках ВЭД в течение отчетного периода, то он теряет право применения освобождения от налогов на такой отчетный налоговый период.

Учитывая вышеизложенное, под лицами, осуществляющими внешнеэкономическую деятельность, рассматриваются налогоплательщики, осуществляющие импорт и экспорт товаров, выполнение работ и оказание услуг по отношению к третьим странам. Согласно сведениям информационных систем Комитета государственных доходов ИП «Art Way» ИИН 611209401942 зарегистрирован в Управлении государственных доходов по г. Уральск с 30.10.2017 года с применением специального налогового режима на основе упрощенной декларации.

Согласно сведениям информационных систем Комитета государственных доходов ИП «Art Way» ИИН 611209401942 зарегистрирован в Управлении государственных доходов по г. Уральск с 30.10.2017 года с применением специального налогового режима на основе упрощенной декларации.

Таким образом, при осуществлении внешнеэкономической деятельности по отношению к странам ЕАЭС, в частности, с Российской Федерацией, а также при условии соответствия остальным требованиям статьи 57-4 Закона, налогоплательщик вправе применить норму по освобождению от уплаты налога на доходы, полученные за период с 01.01.2020 по 31.12.2022 годы.

Председатель Комитета

государственных доходов

Министерства финансов РК Алтынбаев А.С.

https://dialog.egov.kz/blogs/all-questions/691976

Внешнеэкономическая деятельность | Юридический институт

Курс: Внешнеэкономический договор (8 лекций, 16 часов)

Лекция 1. Общее введение

Общее введение

Знакомство и общая информация о курсе. Что такое внешнеторговый контракт и зачем он нужен? Контракт как ключ к разрешению споров. Роль юриста в составлении договоров. Проверка контрагента перед заключением договора: где взять информацию о контрагенте? Проверка запретов/ограничений на ввоз/вывоз товаров.

Лекция 2. Форма, структура и предмет договора

Форма договора. Законодательные требования к форме договора? Когда можно обойтись только счетами? Принцип свободы договора и внешнеторговые контракты. Значение Положения о форме внешнеэкономических договоров (контрактов). Нужно ли использовать это Положение? Правильно определить предмет договора и его существенные условия. Делимся работами и услугами.

Лекция 3. Доставка. Условия поставки

Что такое Инкотермс? Описание и структура Инкотермс (2000 и 2010 гг.). Почему необходимо обращаться? Что регулирует Инкотермс? Мы разделяем «момент перехода рисков» и «момент перехода права собственности». Как выбрать свой термин Инкотермс? Что следует учитывать при различении терминов? Как термины Инкотермс связаны с таможенной стоимостью?

Как выбрать свой термин Инкотермс? Что следует учитывать при различении терминов? Как термины Инкотермс связаны с таможенной стоимостью?

Лекция 4. Стоимость и порядок расчетов

Валюта и общая стоимость договора. Законодательные ограничения сроков оплаты. С какого момента отсчитываются такие сроки? Ответственность за нарушения (возможны изменения и в законе «О валюте»). Обязательная продажа части выручки и другие ограничения НБУ. Формы расчетов. Какие формы расчета используются? Форма платежа и риск неплатежа.

Лекция 5. Доставка. Описание товара

Описание и код товара согласно УКТ ВЭД. Что такое код УКТ ВЭД и на что он влияет? Кто, как и когда определяет код? Примеры, когда неправильное описание товара препятствует завершению доставки. Требования к качеству продукции и документы, подтверждающие качество. Определение порядка приемки-передачи в договоре. Порядок разрешения споров о качестве товара.

Лекция 5. Упаковка и маркировка. Сопроводительные документы.

Описание упаковки и маркировки в договоре. Упаковка и таможенная стоимость. Знаки и роялти. Страна происхождения товара. Какие документы подтверждают происхождение? Соглашения о свободной торговле. Сопроводительные документы. Сертификация, подтверждение соответствия. Акты приема-передачи. Транспортно-транспортные документы.

Лекция 6. Ответственность в договоре.

Меры ответственности. За что ответственность? Виды и размеры ответственности. Форс-мажор. А форс-мажор? Как сформулировать положения о форс-мажоре в договоре? Какие документы подтверждают форс-мажор? Последствия форс-мажора.

Лекция 7. Разрешение споров и применимое право

Выбор суда. Какие есть варианты выбора суда для разрешения споров? Преимущества и недостатки каждого. Арбитражные оговорки. Выбор закона. Когда я могу выбрать применимое право? На что распространяется выбранный закон? Некоторые коллизионные нормы из закона «О ВПП».

Лекция 8. Подписание и изменение договора

Подготовка договора и согласование с подрядчиком. Как внести изменения в проект договора? Как согласовывать правки? Протокол разногласий. Раздел «другие условия» в договоре. Что не забыть сделать в договоре? Копии. Преобладающий язык. Изменения и дополнения к договору. В какой форме и как вносятся изменения и дополнения. Электронная почта — часть договора?

Как внести изменения в проект договора? Как согласовывать правки? Протокол разногласий. Раздел «другие условия» в договоре. Что не забыть сделать в договоре? Копии. Преобладающий язык. Изменения и дополнения к договору. В какой форме и как вносятся изменения и дополнения. Электронная почта — часть договора?

Курс: Внешнеэкономические расчеты (3 лекции, 6 часов)

Лекция 1. Валютное регулирование

Инновации в сфере валютного регулирования в Украине. Сроки расчетов в иностранной валюте. Валютный контроль и финансовый мониторинг при расчетах в ВЭД.

Лекция 2. Общие методы расчетов во внешнеэкономической деятельности

Наличные и безналичные расчеты. Аванс наличными или натурой. Платежи за товары в виде коммерческого кредита. Кредит с возможностью немедленной оплаты наличными. Отсрочка и отсрочка платежа за купленный товар.

Лекция 3. Формы расчетов при ВЭД

Безналичный расчет (в т.ч. SWIFT, IBAN). Расчеты с использованием электронных средств.![]() Расчеты с использованием криптовалюты. Документарные формы расчетов (аккредитивы, инкассо, векселя, чеки и др.)

Расчеты с использованием криптовалюты. Документарные формы расчетов (аккредитивы, инкассо, векселя, чеки и др.)

Курс: Налоги во ВЭД (6 лекций, 12 часов)

Лекция 1. Налог на прибыль организаций

Основные и дополнительные элементы правового механизма налога на прибыль. Налогообложение прибыли от внешнеэкономической деятельности. Налоговая юрисдикция. Связанные стороны в налоговом праве.

Лекция 2. Трансфертное налогообложение

Понятие, содержание и принципы трансфертного ценообразования. Контролируемые операции. Сравнение коммерческих и финансовых условий договоров. Методы определения цен. Относительно неконтролируемые цены. Соглашение о цене. Отчетность по контролируемым сделкам. Порядок приема и обработки отчетов контролирующим органом. Мониторинг цен по контролируемым сделкам. Основания, сроки и порядок проведения проверки. Составление акта по результатам проверки контролируемых сделок. Ответственность за нарушение условий трансфертного ценообразования.

Лекция 3. НДФЛ

Основные и дополнительные элементы правового механизма НДФЛ. Особенности налогообложения доходов, полученных за пределами Украины. Правила определения конечного бенефициара.

НДС

Основные и дополнительные элементы правового механизма налога на добавленную стоимость. Особенности налогообложения операций при осуществлении внешнеэкономической деятельности.

Лекция 4. Международные правила в области налогообложения

Понятие международного налогового права. Налоговый суверенитет. Налогоплательщик и налоговая юрисдикция. Резиденты и нерезиденты. Критерии резидентности юридических и физических лиц. Международные налоговые соглашения. Стандартные контракты. Типовые конвенции, Международные договоры Украины об избежании двойного налогообложения. Как они работают? Деятельность ООН и ОЭСР по формированию современного международного налогового права.

Лекция 5. План BEPS (Base Erosion and Profit Shift).

Что такое план BEPS и как он связан с налоговой реформой в Украине? План BEPS и налоговая оптимизация. 15 действий, с помощью которых члены ОЭСР, а также другие государства могут добиться значительного прогресса в борьбе с минимизацией налогов на транснациональном уровне. Присоединение Украины к БЕПС и изменения в ПК Украины в рамках «антиофшорной кампании».

15 действий, с помощью которых члены ОЭСР, а также другие государства могут добиться значительного прогресса в борьбе с минимизацией налогов на транснациональном уровне. Присоединение Украины к БЕПС и изменения в ПК Украины в рамках «антиофшорной кампании».

Лекция 6. Налоговые риски при заключении внешнеэкономических договоров (НДС, НКУ, налог на репатриацию)

Риски НДС, НКУ, налог на репатриацию (сущность риска и время возникновения). Анализ существенных условий договора: стороны и предмет договора, сумма договора, условия поставки, определение фактического получателя дохода/компании. Влияние этих условий на украинскую компанию. Управление налоговыми рисками: управление местом поставки, регулирование суммы поставки товаров/услуг, изменение «предмета договора», смешанные договоры, изменение структуры договора, в т.ч. изменение схемы работы с нерезидентом. Разбор кейсов (анализ договора на поставку услуг/товаров, импорт услуг/товаров).

Курс: Таможенное регулирование (5 лекций, 10 часов)

Лекция 1. Таможенное оформление импорта, реимпорта

Таможенное оформление импорта, реимпорта

Режимы импорта и особенности их применения. Импортные инвестиции. Подготовка документов для таможенного оформления. Таможенное декларирование

Лекция 2. Определение кода товара и его документальное обоснование

Определение таможенной стоимости, методы, документация, спорные вопросы. Таможенные консультации. Предварительные решения по таможенной стоимости. Определение кода продукта. Спорные моменты классификации. Кодовое определение технически сложных и законченных объектов. Предварительные решения по коду продукта. Расчет таможенных платежей. Структура таможенного тарифа, система ввозных пошлин. Доказательство страны происхождения.

Лекция 3. Таможенное оформление экспорта, реэкспорта

Экспортная декларация. Вывоз образцов для сертификации. Вывоз товара на выставку. Доказательство происхождения товаров. Экспортный НДС.

Лекция 4. Другие таможенные режимы

Временный ввоз и временный вывоз. Таможенный склад и возможности его использования. Режим беспошлинной торговли. Переработка на таможенной территории и за рубежом.

Режим беспошлинной торговли. Переработка на таможенной территории и за рубежом.

Лекция 5. Процедуры и формальности на таможне, таможенный контроль

Таможенное оформление и интеллектуальная собственность. Особенности процедур по видам транспорта. Предварительные уведомления и предварительные объявления. Таможенные проверки. Таможенные гарантии. Склад временного хранения.

Курс: Международный коммерческий арбитраж (4 лекции, 8 часов)

Лекция 1. Международный коммерческий арбитраж как один из способов альтернативного разрешения споров.

Общая характеристика международного коммерческого арбитража. Правовое регулирование международного коммерческого арбитража. Принципы деятельности Международного арбитражного суда.

Лекция 2. Арбитражная оговорка (соглашение).

Арбитражная оговорка (соглашение) как основной элемент вступления в арбитраж. Виды арбитражных оговорок (соглашений). Обязательные элементы действительности арбитражных оговорок (соглашений).

Лекция 3. Производство в международном коммерческом арбитраже.

Субъекты арбитражного процесса. Доказательства в международном коммерческом арбитраже. Арбитражные расходы. Возбуждение дела в международном коммерческом арбитраже. Рассмотрение дела в международном коммерческом арбитраже. Решения и иные постановления третейского суда.

Лекция 4. Обжалование, признание и приведение в исполнение решений международного коммерческого арбитража.

Предмет и порядок обжалования решений международных коммерческих арбитражных судов: спорные вопросы. Субъекты обжалования арбитражного решения. Условия обжалования. Основания и последствия отмены арбитражного решения: спорные вопросы. Механизм признания арбитражных решений международных коммерческих арбитражей других юрисдикций. Порядок исполнения решений международного коммерческого арбитражного суда.

Цена: 12990 грн.

Для студентов: 6990 грн.

Внешнеэкономическая деятельность | Торгово-промышленная палата Республики Таджикистан

Международные отношения, одно из важных направлений деятельности Торгово-промышленной палаты Республики Таджикистан на фоне интенсифицирующихся торгово-экономических отношений Республики Таджикистан, полны важных события.

Послание Председателя Палаты Шарифа Саида «О сотрудничестве» направлено в 180 стран-членов ООН в мире и более 700 получателей. В настоящее время увеличилось количество торгово-промышленных палат, международных и финансовых институтов, поддерживающих взаимовыгодные отношения с Таджикистаном. Это создает благоприятные условия для интеграции. На сегодняшний день Торгово-промышленная палата имеет более 500 договоров о сотрудничестве с Торгово-промышленными палатами стран ближнего и дальнего зарубежья. Они предусматривают тесное сотрудничество в организации конгрессов, бизнес-форумов, бизнес-миссий, выставок, обучения, обмена информацией и т. д.

Высокий уровень сотрудничества обеспечивается членством Торгово-промышленной палаты Республики Таджикистан во Всемирной федерации торговых палат (WCF), Международной торговой палате (ICC), Международном совете по сотрудничеству Торгово-промышленной палаты СНГ, стран Балтии, Центральной и Восточной Европы, Международного конгресса промышленников и предпринимателей (МКПП), Исламской торговой палаты, Торгово-промышленной палаты ОЭС, Конфедерации азиатско-тихоокеанских торгово-промышленных палат Промышленность (CACCI).

Анализ внешней политики Торгово-промышленной палаты Республики Таджикистан в 2003-2013 годах убедительно свидетельствует о правильности поставленных целей. За эти годы неизмеримо вырос международный авторитет республики. В результате этой политики появились возможности для дальнейшего развития и укрепления позиций Торгово-промышленной палаты. Текущая внешнеэкономическая деятельность Палаты востребована бизнесом.

Встречи, научные конференции, презентации, семинары, тренинги, бизнес-форумы, выставочные мероприятия проводятся на высоком уровне с участием бизнес-сообщества.

В целом с 2003 года по настоящее время Торгово-промышленную палату посетили дипломатические миссии, государственные и деловые круги из стран СНГ, Балтии, Великобритании, США, Германии, Австрии, Франции, Италии, Швейцария, Канада, Куба, Польша, Чехия, Румыния, Хорватия, Пакистан, Турция, Иран, Индия, Афганистан, Япония и другие. В ходе этих встреч и переговоров состоялся конструктивный диалог о взаимовыгодном прежде всего в торгово-экономической сфере сотрудничестве.