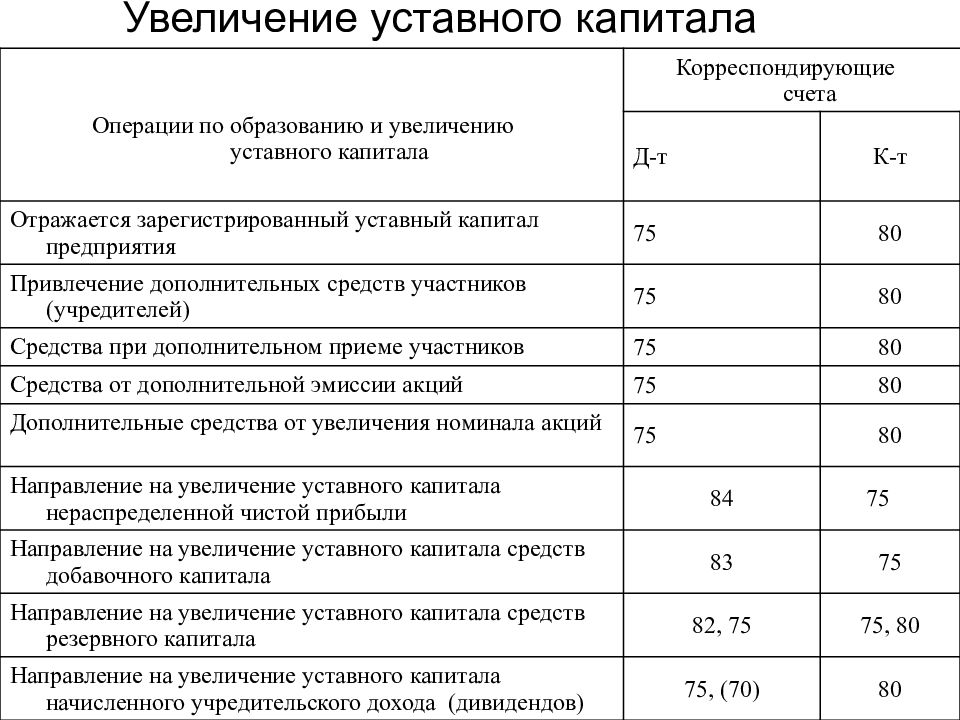

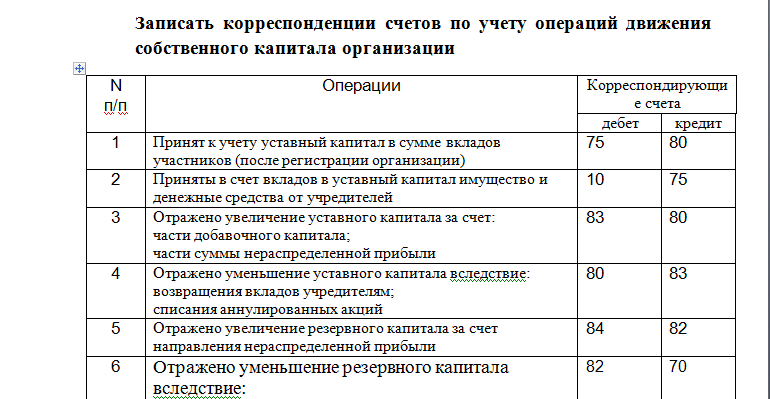

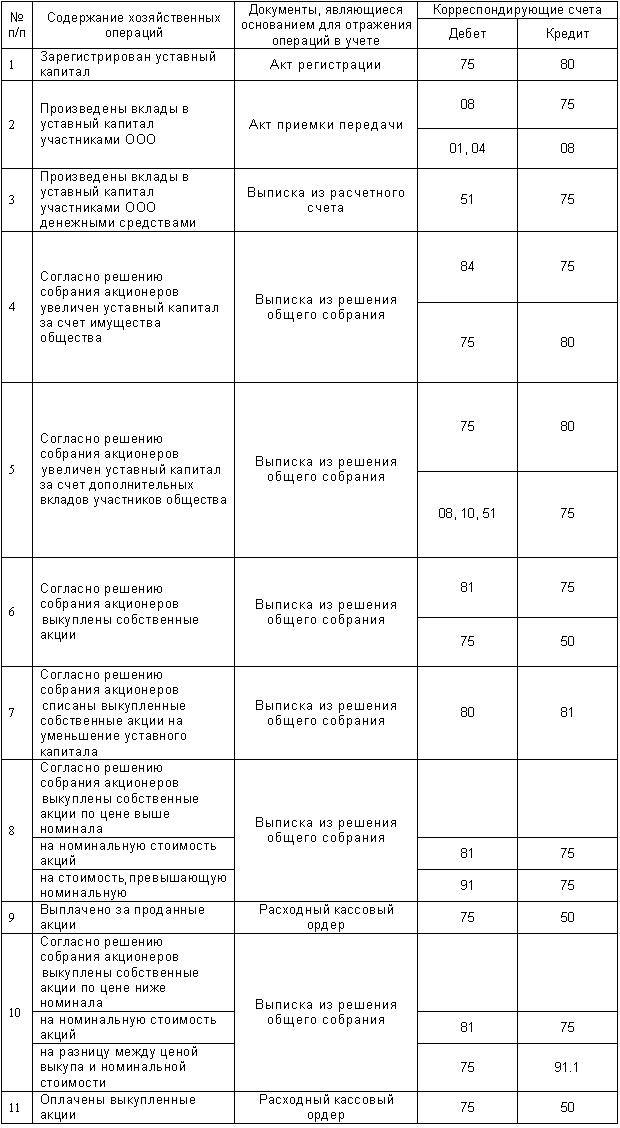

Счет 80 «Уставный капитал» Операции по дебету счета | ||||

1. | Возвращено имущество товарищам при прекращении действия договора простого товарищества в виде: | акты приемки-передачи основных средств (ф. N ОС-1), материальных ценностей и др. расходный кассовый ордер (ф. N КО-2), выписки банка по расчетному или валютному и специальным счетам в банках | ||

— различных видов имущества | 80 | 01, 10, 41 и др. | ||

— денежных средств | 80 | 50, 51, 52, 55 | ||

2. | Изъяты вклады из уставного капитала учредителями, уменьшена номинальная стоимость акций | 80 | 75 | акт на изъятие вклада из уставного капитала, решение собрания акционеров |

3. | Уменьшен уставный капитал в связи с образованием дочерней организации | 80 | 76 | решение совета учредителей (общего собрания участников) |

4. | Изъяты вклады из уставного капитала дочерними (зависимыми) обществами | 80 | 76 | акт на изъятие вклада из уставного капитала |

5. | Перечислены средства из паевого фонда в коллективный (в производственных кооперативах) | 80-1 | 80-2 | решение общего собрания участников, бухгалтерская справка |

6. | Перечислены средства из коллективного фонда в паевой (в производственных кооперативах) | 80-2 | 80-1 | решение общего собрания участников, бухгалтерская справка |

7. | Аннулированы организацией (акционерным обществом и др. | 80 | 81 | решение совета учредителей (общего собрания участников), акт на аннулирование выкупленных собственных акций |

8. | Перечислена в резервный капитал часть уставного капитала | 80 | 82 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

9. | Списан убыток отчетного года (доведение величины уставного капитала до величины чистых активов организаций) | 80 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

Операции по кредиту счета | ||||

10. | Зачислены в простое товарищество вклады товарищей по договору простого товарищества в виде (у участника, ведущего общие дела): | акты приемки-передачи основных средств (ф. | ||

— различных видов имущества | 01, 10, 41 и др. | 80 | ||

— денежных средств | 50, 51, 52, 55 | 80 | ||

11. | Принят к учету уставный капитал в сумме вкладов участников | 75 | 80 | учредительный договор, документы о подписке на акции, бухгалтерская справка |

12. | Зачислены в уставный капитал вклады дочерних организаций | 76 | 80 | учредительный договор, соглашение с дочерними организациями, бухгалтерская справка |

13. | Зачислены в паевой фонд средства из коллективного фонда (в производственных кооперативах) | 80-2 | 80-1 | решение общего собрания участников, бухгалтерская справка |

14. | Зачислены в коллективный фонд из паевого фонда (в производственных кооперативах) | 80-1 | 80-2 | решение общего собрания участников, бухгалтерская справка |

Зачислена в уставный капитал часть резервного капитала | 82 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка | |

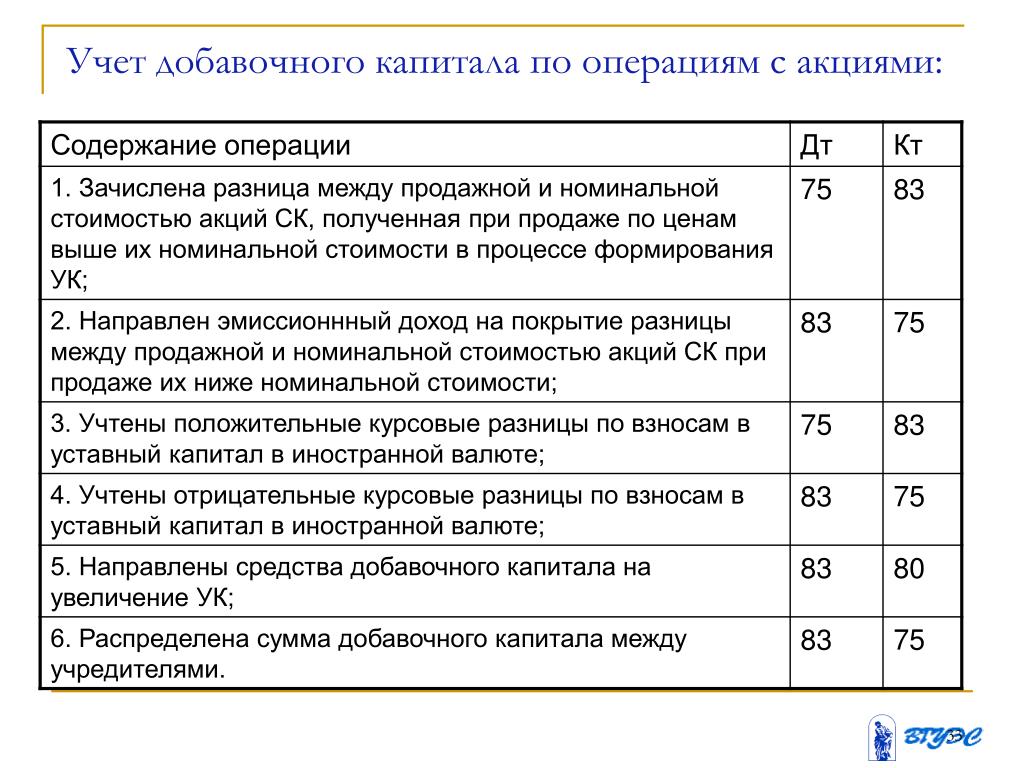

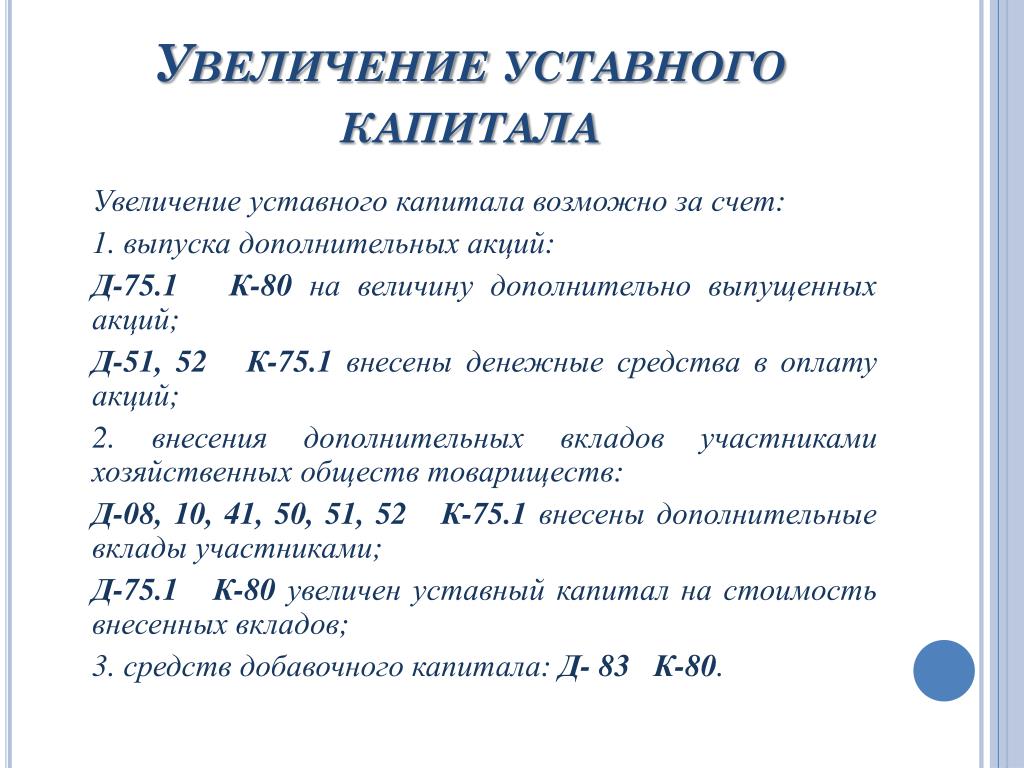

16. | Зачислена в уставный капитал часть добавочного капитала | 83 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

17. | Зачислена в уставный капитал часть суммы нераспределенной прибыли | 84 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

18. | Зачислены в уставный капитал средства целевого финансирования | 86 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

) выкупленные собственные акции (доли) у акционеров (участников)

) выкупленные собственные акции (доли) у акционеров (участников) N ОС-1), материальных ценностей, накладная внутрихозяйственного назначения, отчет о движении материальных ценностей приходный кассовый ордер (ф. N КО-2), выписки банка по расчетному или валютному счетам в банках

N ОС-1), материальных ценностей, накладная внутрихозяйственного назначения, отчет о движении материальных ценностей приходный кассовый ордер (ф. N КО-2), выписки банка по расчетному или валютному счетам в банках

Возврат имущества из уставного капитала: бухгалтерские и налоговые тонкости.

Бухгалтер 911, № 23, Май, 2017 уставный капитал, бухгалтерский и налоговый учет

Бухгалтер 911, № 23, Май, 2017 уставный капитал, бухгалтерский и налоговый учетСтандартный случай выхода участника из ООО с передачей ему имущества мы уже предлагали вашему вниманию*, в частности, сделав акцент на обложении такой операции НДС. Сейчас же «прольем свет» на ряд нетипичных, но, чего греха таить, встречающихся на практике ситуаций.

Ранее внесенный объект: если нужен именно он

Учредитель, выходя из ООО, желает получить именно тот объект, который вносил. Имеет ли он на это право? Нужно ли узнать мнение других учредителей общества по этому поводу? Как компенсировать износ объекта, вследствие которого тот утратил свою изначальную стоимость? Обо всем по порядку.

В первую очередь помните: имущество, внесенное учредителем в качестве взноса в уставный капитал, перестает быть собственностью этого учредителя. Право собственности на него приобретает предприятие.

Право собственности на него приобретает предприятие.

Согласно ч. 1 ст. 54 Закона № 1576** при выходе участника ему нужно выплатить стоимость части имущества, пропорциональную его доле в уставном капитале. При этом по требованию участника и с согласия общества вклад может быть возвращен полностью или частично в натуральной форме, т. е. имуществом. Таким образом, права требовать возврата конкретно того имущества, которое было внесено ранее, участник не имеет. Учитывая это, при выходе из общества учредитель может лишь просить имущество (понятное дело, уже в изношенном виде), которое вносил. Решать же, как именно рассчитаться с ним, все равно общему собранию. Если имущество не является незаменимым , как правило, учредителю идут навстречу.

Выплату производят после утверждения отчета за год, в котором участник вышел из общества, и в срок до 12 месяцев со дня выхода.

Если с уходящим участником рассчитываются имуществом, то имеет место продажа товаров. Причем независимо от того, возвращают участнику именно то имущество, которое он ранее внес в уставный капитал, или то, которое приобрели в ходе осуществления деятельности общества.

Вопрос с тем, как компенсировать износ объекта, ранее преданного как взнос в уставный капитал, решается следующим образом. Для определения суммы, подлежащей возмещению участнику сверх остаточной стоимости объекта, необходимо сравнить две величины:

1) часть чистых активов общества, приходящихся на долю участника.

Их размер равен собственному капиталу общества (строка 1495 пассива Баланса).Так вот, нас интересует произведение строки 1495 Баланса и доли участника общества;

23118″>2) остаточная стоимость необоротного актива, ранее переданного участником в качестве взноса в уставный капитал.

23118″>2) остаточная стоимость необоротного актива, ранее переданного участником в качестве взноса в уставный капитал.Разница между этими величинами и должна быть компенсирована участнику дополнительно (деньгами или другим имуществом общества).

Если общество — плательщик НДС, потребуется начислить обязательства по НДС на договорную стоимость имущества, которое передают.Это та ситуация, когда без примера не разобраться .

Пример. Размер уставного капитала ООО «Мир» составляет 1000000 грн., доля выходящего участника-физлица — 20 %. Как взнос в уставный капитал им было передано новое оборудование, первоначальная стоимость которого составляла 200000 грн.

При выходе из общества участник потребовал вернуть ему оборудование (износ которого составил 80000 грн.), и ООО это требование удовлетворило.

На момент выхода участника сумма нераспределенной прибыли (строка 1420 Баланса) составила 200000 грн.

Показатель строки 1495 Баланса равен: 1000000 + 200000 = 1200000 (грн.). Сумма, которая должна быть выплачена участнику, в свою очередь, составляет: 1200000 грн. х 0,2 = 240000 грн.

То есть, кроме оборудования (остаточная стоимость которого равна 120000 грн. + НДС, начисленный на эту сумму, в размере 24000 грн.), общество обязано выплатить участнику разницу в размере 96000 грн. Допустим, что эту сумму выплатили деньгами.

В учете ООО «Мир» должны быть отражены следующие проводки:

№ п/п | Содержание хозяйственной операции |  232386″>Сумма, грн. 232386″>Сумма, грн. | Бухгалтерский учет | |

дебет | кредит | |||

Формирование уставного капитала | ||||

1 | Сформировали уставный капитал ООО | 1000000,00 | 46 | 40 |

2 | Внесено оборудование участником-физлицом | 200000,00 |  233630″>152* 233630″>152* | 46 |

3 | Оборудование переведено в состав основных средств | 200000,00 | 104 | 152 |

Выход участника из ООО | ||||

4 | Отразили задолженность перед участником-физлицом | 240000,00 | 452 | 672 |

235026″>5 235026″>5 | Уменьшили размер уставного капитала | 200000,00 | 40 | 452 |

6 | Списали сумму превышения выплаты учредителю над его первоначальным взносом (за счет нераспределенной прибыли) | 40000,00 | 443 | 452 |

7 | Перевели объект в состав удерживаемых для продажи | 120000,00 |  236337″>286 236337″>286 | 104 |

8 | Списали сумму износа | 80000,00 | 131 | 104 |

9 | Передали оборудование участнику | 144000,00 | 672 | 712 |

10 | Начислили налоговые обязательства по НДС | 24000,00 |  237819″>702 237819″>702 | 641/НДС |

11 | Списали себестоимость объекта | 120000,00 | 943 | 286 |

12 | Оставшуюся сумму погасили денежными средствами | 96000,00 | 672 | 311 |

* Есть мнение, что основные средства, внесенные в уставный капитал, можно сразу же приходовать в дебет счета 10. Но мы считаем, что не будет ошибкой «пропустить» соответствующие суммы через дебет субсчета 152. | ||||

Износ в ноль: как передать учредителю?

Участник ООО желает приобрести объект основных средств (к примеру, недвижимость), который уже полностью «съеден» амортизацией. То есть его амортизируемая стоимость равна нулю. Здесь следует учесть такие моменты.

Для целей НДС база обложения операций по поставке необоротных активов согласно п. 188.1 НКУ определяется от договорной стоимости, но не может быть ниже балансовой (остаточной) стоимости по данным бухучета. При этом берут такую стоимость по состоянию на начало отчетного (налогового) периода, в течение которого осуществляют такие операции.

В случае отсутствия учета необоротных активов обязательства по НДС определяют исходя из обычной цены.То есть, казалось бы, если объект полностью самортизирован, напрашивается вывод: установить адекватную договорную стоимость его передачи — и дело в шляпе .

Но в бухучете с полностью самортизированными объектами другой разговор . Если остаточная стоимость объекта основных средств существенно отличается от его справедливой стоимости на дату баланса, то предприятие, как гласит п. 16 П(С)БУ 7, может (но не обязано) переоценивать такой объект.

Дополнительным бременем в таком случае является необходимость переоценки всех объектов группы основных средств, к которой принадлежит объект, на ту же дату.Причем для полностью самортизированных объектов предусмотрен свой алгоритм. Переоцененную остаточную стоимость определяют прибавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости. Сумму износа объекта при этом не переоценивают.

Также абз. 2 п. 17 П(С)БУ 7 указывает, что для объектов, которые продолжают использоваться, обязательно определяют ликвидационную стоимость. Другое дело, что ничто не запрещает установить ее на уровне нуля. То есть допустить, что сумма средств или стоимость других активов, которую общество ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), только покроет расходы, связанные с ликвидацией (а также продажей) объекта. А ликвидационная стоимость представляет собой разницу этих двух величин.

Другое дело, что ничто не запрещает установить ее на уровне нуля. То есть допустить, что сумма средств или стоимость других активов, которую общество ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), только покроет расходы, связанные с ликвидацией (а также продажей) объекта. А ликвидационная стоимость представляет собой разницу этих двух величин.

Немаловажно, что для высокодоходных плательщиков налога на прибыль проведение переоценки в бухучете — пустой звук. Для расчета налоговой амортизации стоимость основных средств согласно п.п. 138.3.1 НКУ берут без учета их переоценки (уценки, дооценки), проведенной в соответствии с положениями бухучета.

Зато низкодоходные плательщики налога, принявшие решение не отражать корректировки, могут сполна ощутить все прелести переоценки основных средств и в налоговом учете. 239986″>Для высокодоходных плательщиков такие суммы «сыграют» и в случае продажи (или ликвидации) объекта, ведь увеличить финрезультат до налогообложения в таком случае согласно п. 138.1 НКУ нужно на сумму остаточной стоимости отдельного объекта основных средств, определенной в соответствии с НП(С)БУ или МСФО. Понятное дело, что параллельно его нужно уменьшить на сумму остаточной стоимости отдельного объекта основных средств, определенной с учетом положений НКУ (согласно п. 138.2).

239986″>Для высокодоходных плательщиков такие суммы «сыграют» и в случае продажи (или ликвидации) объекта, ведь увеличить финрезультат до налогообложения в таком случае согласно п. 138.1 НКУ нужно на сумму остаточной стоимости отдельного объекта основных средств, определенной в соответствии с НП(С)БУ или МСФО. Понятное дело, что параллельно его нужно уменьшить на сумму остаточной стоимости отдельного объекта основных средств, определенной с учетом положений НКУ (согласно п. 138.2).Новости

1 декабря весь мир отмечает День борьбы со СПИДом. Традиционно в общежитии Алтайского агротехнического техникума проходят различные мероприятия. 08 декабря 2021 года в общежитии техникума воспитателем Шатилиной С.М. в форме диалога проведена беседа «СПИД-это наша реальность». Светлана Михайловна рассказала о жестокой болезни XXI века, заострила внимание на растущей статистике зараженных опасным вирусом, познакомила с историей жизни известных людей умерших от СПИДа. Дружеская беседа способствовала глубже понять проблему и взглянуть на тему более серьезно.

Дружеская беседа способствовала глубже понять проблему и взглянуть на тему более серьезно.

Цель мероприятия: формирование высокой самооценки, умение сказать нет и противостоять негативному внешнему влиянию, пропаганда ценностей семейной жизни, умение сочувствовать и сострадать инфицированным.

Беседа прошла конструктивно: студенты внимательно слушали и задавали вопросы, проявляя неподдельный интерес к теме беседы.

Историческая справка

Ежегодно 1 декабря в соответствии с решением Всемирной организации здравоохранения (ВОЗ) и решением Генеральной Ассамблеи ООН, принятыми в 1988 г., отмечается Всемирный день борьбы с синдромом приобретенного иммунодефицита (СПИД). Идея проведения Всемирного дня борьбы со СПИДом впервые была предложена Всемирной организацией здравоохранения; ее поддержали представители 140 стран мира. Впервые этот день отмечался 1 декабря 1988 г. после того, как на встрече министров здравоохранения всех стран прозвучал призыв к социальной терпимости и расширению обмена информацией по ВИЧ/СПИДу. Эта дата была установлена для того, чтобы привлечь внимание мировой общественности к распространению ВИЧ-инфекции, которая приняла масштабы глобальной пандемии, распространяющейся по всем регионам мира. Международным символом борьбы со СПИДом является “красная ленточка” – кусочек шелковой ленты, сложенный особым образом. Эту эмблему создал в апреле 1991 г. американский художник Франк Мур, который умер от СПИДа в 2002 г. в возрасте 48 лет. Ни одно мероприятие в области СПИДа сейчас не обходится без “красной ленточки”, которую используют как логотип и ВОЗ, и агентства ООН и различные благотворительные фонды

Эта дата была установлена для того, чтобы привлечь внимание мировой общественности к распространению ВИЧ-инфекции, которая приняла масштабы глобальной пандемии, распространяющейся по всем регионам мира. Международным символом борьбы со СПИДом является “красная ленточка” – кусочек шелковой ленты, сложенный особым образом. Эту эмблему создал в апреле 1991 г. американский художник Франк Мур, который умер от СПИДа в 2002 г. в возрасте 48 лет. Ни одно мероприятие в области СПИДа сейчас не обходится без “красной ленточки”, которую используют как логотип и ВОЗ, и агентства ООН и различные благотворительные фонды

Дилемма основателя

Вкратце об идее

Большинство предпринимателей хотят зарабатывать деньги. и управляют шоу. Но Вассерман показывает, что трудно делать и то, и другое. Если вы не поймете, что для вас наиболее важно, вы можете оказаться ни богатым, ни контролирующим.

Подумайте: чтобы заработать много денег на новом предприятии, вам нужны финансовые ресурсы, чтобы воспользоваться открывающимися перед вами возможностями. Это означает привлечение инвесторов, что требует отказа от контроля по мере того, как вы отдаете акции и когда инвесторы меняют состав совета директоров.Чтобы оставаться ответственным за свой бизнес, вы должны сохранять больше капитала. Но это означает меньше финансовых ресурсов для подпитки вашего предприятия.

Это означает привлечение инвесторов, что требует отказа от контроля по мере того, как вы отдаете акции и когда инвесторы меняют состав совета директоров.Чтобы оставаться ответственным за свой бизнес, вы должны сохранять больше капитала. Но это означает меньше финансовых ресурсов для подпитки вашего предприятия.

Итак, вы должны выбирать между деньгами и властью. Начните с формулировки вашей основной мотивации для открытия бизнеса. Затем поймите компромиссы, связанные с этой целью. По мере развития вашего предприятия вы будете делать выбор, который поддерживает, а не ставит под угрозу ваши мечты.

Идея на практике

На каждом этапе своей деятельности предприниматели сталкиваются с выбором между зарабатыванием денег и контролем над своим бизнесом.И каждый выбор требует компромисса.

Если хочешь разбогатеть

Основатели стартапов, которые отказываются от большего капитала, чтобы привлечь соучредителей, ключевых руководителей и инвесторов, создают более ценные компании, чем те, кто расстается с меньшим капиталом.

С другой стороны, чтобы привлечь инвесторов и руководителей, вы должны уступить контроль над принятием большинства решений. А как только вы потеряете контроль, ваша работа на посту генерального директора окажется под угрозой.Это потому, что:

- Вам нужны более широкие навыки, такие как создание формальных процессов и разработка специализированных ролей, чтобы продолжить строительство вашей компании, чем вы это делали при ее создании. Это выходит за пределы возможностей большинства учредителей, и инвесторы могут заставить вас уйти в отставку.

- Инвесторы раздают деньги поэтапно. На каждом этапе они добавляют своих людей в вашу доску, постепенно угрожая вашему контролю.

Если вас больше мотивирует богатство, чем власть:

- Определите, когда высшая должность выходит за рамки ваших возможностей, и самостоятельно наймите нового генерального директора.

- Работайте со своим советом директоров, чтобы выработать для себя роли после наследования.

- Будьте открыты для реализации идей, требующих внешнего финансирования.

Если вы хотите управлять компанией

Чтобы сохранить контроль над своим новым бизнесом, вам может потребоваться запустить предприятие — используя собственный капитал вместо того, чтобы брать деньги у инвесторов. У вас будет меньше финансовых средств для увеличения стоимости вашей компании. Но вы сможете продолжать управлять компанией самостоятельно.

Если вас больше мотивирует власть, чем богатство:

- Ограничьтесь предприятиями, в которых у вас уже есть необходимые навыки и контакты.

- Сосредоточьтесь на бизнесе, в котором не требуется больших капиталовложений для того, чтобы ваше предприятие заработало и взлетело.

- Подумайте о том, чтобы дождаться конца своей карьеры, прежде чем открывать магазин для нового предприятия. Это даст вам время для развития более широких навыков, которые понадобятся вам по мере роста вашего бизнеса, и для накопления некоторой экономии для начальной загрузки.

Каждый потенциальный предприниматель хочет быть Биллом Гейтсом, Филом Найтом или Анитой Роддик, каждый из которых основал крупную компанию и руководил ею в течение многих лет. Однако успешные генеральные директора и основатели — очень редкая порода. Когда я проанализировал 212 американских стартапов, возникших в конце 1990-х — начале 2000-х, я обнаружил, что большинство основателей сдались

.управленческого контроля задолго до того, как их компании стали публичными. К тому времени, когда компаниям исполнилось три года, 50% учредителей уже не были генеральными директорами; на четвертый год только 40% все еще оставались в угловом офисе; и менее 25% руководили первичным публичным размещением акций своих компаний.Другие исследователи впоследствии обнаружили аналогичные тенденции в различных отраслях и в другие периоды времени. Мы помним горстку генеральных директоров-основателей в корпоративной Америке, но они — исключения из правил.

Однако Основатели не сдаются легко. Мои исследования показывают, что четверо из пяти предпринимателей вынуждены уйти с поста генерального директора. Большинство из них шокированы, когда инвесторы настаивают на том, чтобы они отказались от контроля, и их выталкивают из офиса способами, которые им не нравятся, и задолго до того, как они захотят отречься от престола.Смена руководства может быть особенно разрушительной, когда лояльные к основателю сотрудники выступают против нее. На самом деле то, как основатели приступают к своей первой смене руководства, часто помогает или разрушает молодые предприятия.

Мои исследования показывают, что четверо из пяти предпринимателей вынуждены уйти с поста генерального директора. Большинство из них шокированы, когда инвесторы настаивают на том, чтобы они отказались от контроля, и их выталкивают из офиса способами, которые им не нравятся, и задолго до того, как они захотят отречься от престола.Смена руководства может быть особенно разрушительной, когда лояльные к основателю сотрудники выступают против нее. На самом деле то, как основатели приступают к своей первой смене руководства, часто помогает или разрушает молодые предприятия.

Переход происходит относительно гладко, если с самого начала учредители честно заявляют о своих мотивах для входа в бизнес. Вы можете спросить, не так ли очевидно. Разве люди не начинают бизнес, чтобы заработать кучу денег? Они делают. Однако статья 2000 года в журнале Journal of Polit Economy и еще два года спустя в American Economic Review показали, что предприниматели как класс зарабатывают столько денег, сколько они могли бы получить, если бы были наемными работниками. Фактически, предприниматели зарабатывают меньше, если учитывать более высокий риск. Более того, по моему опыту, основатели часто принимают решения, противоречащие принципу максимизации благосостояния. Изучая варианты выбора перед предпринимателями, я заметил, что некоторые варианты могут дать более высокую финансовую прибыль, но другие, которые часто выбирают основатели, противоречат желанию денег.

Фактически, предприниматели зарабатывают меньше, если учитывать более высокий риск. Более того, по моему опыту, основатели часто принимают решения, противоречащие принципу максимизации благосостояния. Изучая варианты выбора перед предпринимателями, я заметил, что некоторые варианты могут дать более высокую финансовую прибыль, но другие, которые часто выбирают основатели, противоречат желанию денег.

ExhibitTitle Предприниматели делают компромисс

Основатели ExhibitCaption выбирают однозначно: хотят ли они быть богатыми или королем? Мало кто был и тем, и другим.

Причину понять нетрудно: конечно, есть еще один фактор, который мотивирует предпринимателей наряду с желанием разбогатеть: стремление создать и возглавить организацию. Удивительно то, что попытка максимизировать одно ставит под угрозу достижение другого. Предприниматели на каждом этапе сталкиваются с выбором между зарабатыванием денег и управлением своим предприятием. Те, кто не понимает, что для них важнее, часто не становятся ни богатыми, ни могущественными.

В сознании основателя

Основатели обычно убеждены, что только они могут привести свои стартапы к успеху.«У меня есть видение и желание построить отличную компанию. Я должен быть тем, кто им управляет », — сказали мне несколько предпринимателей. В этом взгляде есть большая доля правды. Вначале предприятие — это всего лишь идея в сознании его основателя, который обладает всеми знаниями о возможностях; об инновационном продукте, услуге или бизнес-модели, которые будут использовать эту возможность; и о том, кто такие потенциальные клиенты. Основатель нанимает людей, которые строят бизнес в соответствии с этим видением, и развивает тесные отношения с этими первыми сотрудниками.Основатель создает организационную культуру, которая является продолжением его или ее стиля, личности и предпочтений. С самого начала сотрудники, клиенты и деловые партнеры отождествляют стартапы со своими основателями, которые очень гордятся своим статусом основателей и генеральных директоров.

Новые предприятия, как правило, являются делом любви к предпринимателям, и они эмоционально привязываются к ним, называя бизнес «моим ребенком» и используя аналогичный язык воспитания, даже не замечая этого. Их привязанность проявляется в относительно невысокой заработной плате, которую они сами платят.Мое исследование компенсаций в 528 новых предприятиях, созданных в период с 1996 по 2002 гг., Показало, что 51% предпринимателей зарабатывали такие же деньги или меньше, чем хотя бы один человек, который им подчинялся. Несмотря на то, что у них был сопоставимый опыт, они получали денежную компенсацию на 20% меньше, чем неоснователи, выполнявшие аналогичные роли. Так было даже с учетом стоимости капитала, которым владел каждый человек.

Их привязанность проявляется в относительно невысокой заработной плате, которую они сами платят.Мое исследование компенсаций в 528 новых предприятиях, созданных в период с 1996 по 2002 гг., Показало, что 51% предпринимателей зарабатывали такие же деньги или меньше, чем хотя бы один человек, который им подчинялся. Несмотря на то, что у них был сопоставимый опыт, они получали денежную компенсацию на 20% меньше, чем неоснователи, выполнявшие аналогичные роли. Так было даже с учетом стоимости капитала, которым владел каждый человек.

Многие предприниматели слишком уверены в своих перспективах и наивны в отношении проблем, с которыми они столкнутся.Например, в 1988 году ученый-стратег из Университета Пердью Арнольд Купер и двое его коллег задали 3 000 предпринимателей два простых вопроса: «Каковы шансы на успех вашего бизнеса?» и «Каковы шансы на успех любого бизнеса, подобного вашему?» Основатели утверждали, что в среднем вероятность успеха составляет 81%, а для других предприятий, подобных их собственному, — только 59%. Фактически, 80% респондентов оценили свои шансы на успех как минимум 70% — и каждый третий заявил, что их вероятность успеха составляет 100%.Привязанность, самоуверенность и наивность учредителей могут быть необходимы для запуска и запуска новых предприятий, но эти эмоции позже создают проблемы.

Фактически, 80% респондентов оценили свои шансы на успех как минимум 70% — и каждый третий заявил, что их вероятность успеха составляет 100%.Привязанность, самоуверенность и наивность учредителей могут быть необходимы для запуска и запуска новых предприятий, но эти эмоции позже создают проблемы.

Болезни роста

Основатели в конечном итоге понимают, что их финансовых ресурсов, способности вдохновлять людей и энтузиазма недостаточно для того, чтобы их предприятия могли в полной мере использовать открывающиеся перед ними возможности. Они приглашают членов семьи и друзей, бизнес-ангелов или венчурные компании инвестировать в свои компании. При этом они платят высокую цену: им часто приходится отказываться от полного контроля над предприятием.Бизнес-ангелы могут позволить предпринимателям сохранить контроль в большей степени, чем фирмы венчурного капитала, но в обоих случаях к совету компании присоединятся внешние директора.

Как только учредитель теряет контроль над советом директоров, его или ее работа в качестве генерального директора оказывается под угрозой. Задача правления проста, если основатель не справляется с ролью генерального директора, хотя даже когда основатели колеблются, советам директоров бывает трудно убедить их отдать своих «младенцев» на усыновление. Но, как это ни парадоксально, потребность в изменениях наверху становится еще больше, когда основатель добивается результатов.Позвольте мне объяснить почему.

Задача правления проста, если основатель не справляется с ролью генерального директора, хотя даже когда основатели колеблются, советам директоров бывает трудно убедить их отдать своих «младенцев» на усыновление. Но, как это ни парадоксально, потребность в изменениях наверху становится еще больше, когда основатель добивается результатов.Позвольте мне объяснить почему.

Первой важной задачей любого нового предприятия является разработка продукта или услуги. Многие основатели считают, что, если они успешно руководили разработкой первого нового предложения организации, это убедительное доказательство их управленческого мастерства. Они считают, что у инвесторов не должно быть причин для жалоб и они должны продолжать поддерживать свое лидерство. «Поскольку я довел нас до стадии, когда продукт уже готов, это должно сказать им, что я могу возглавить эту компанию» — это распространенный рефрен.

Их успех мешает основателям понять, что, празднуя выпуск первых продуктов, они знаменуют конец эпохи. В этот момент лидеры сталкиваются с другим набором бизнес-задач. Основатель должен создать компанию, способную продавать и продавать большие объемы продукции, а также предоставлять клиентам послепродажное обслуживание. Финансы предприятия становятся более сложными, и генеральный директор должен зависеть от финансовых руководителей и бухгалтеров. Организация должна стать более структурированной, а генеральный директор должен создать формальные процессы, разработать специализированные роли и, да, установить управленческую иерархию.Резкое расширение навыков, необходимых генеральному директору на этом этапе, выходит за пределы возможностей большинства основателей.

В этот момент лидеры сталкиваются с другим набором бизнес-задач. Основатель должен создать компанию, способную продавать и продавать большие объемы продукции, а также предоставлять клиентам послепродажное обслуживание. Финансы предприятия становятся более сложными, и генеральный директор должен зависеть от финансовых руководителей и бухгалтеров. Организация должна стать более структурированной, а генеральный директор должен создать формальные процессы, разработать специализированные роли и, да, установить управленческую иерархию.Резкое расширение навыков, необходимых генеральному директору на этом этапе, выходит за пределы возможностей большинства основателей.

Например, ориентированный на технологии основатель-генеральный директор может быть лучшим человеком для руководства стартапом в первые дни его существования, но по мере роста компании ей потребуется кто-то с другими навыками. Действительно, анализируя советы директоров 450 частных предприятий, я обнаружил, что внешние инвесторы контролируют совет директоров чаще, если генеральный директор является учредителем, где генеральный директор имеет опыт работы в науке или технологиях, а не в маркетинге или продажах, и где генеральный директор в среднем 13 лет опыта.

Таким образом, чем быстрее учредители-генеральные директора приведут свои компании к тому моменту, когда им понадобятся внешние средства и новые управленческие навыки, тем быстрее они утратят управленческий контроль. Успех делает учредителей менее квалифицированными для руководства компанией и меняет структуру власти, делая их более уязвимыми. «Поздравляю, у вас все получилось! Извините, вы уволены », — неявное послание, которое многие инвесторы должны отправлять генеральным директорам-основателям.

Инвесторы оказывают наибольшее влияние на предпринимателей непосредственно перед тем, как они вкладывают средства в свои компании, часто используя этот момент, чтобы вынудить учредителей уйти в отставку.В недавнем отчете Private Equity Week четко отражена эта динамика: «Seven Networks Inc., компания мобильной электронной почты из Редвуд-Сити, штат Калифорния, привлекла 42 миллиона долларов нового венчурного финансирования…. назначил бывшего генерального директора Onebox. com Расса Ботта своим новым генеральным директором ».

com Расса Ботта своим новым генеральным директором ».

Момент истины для основателя иногда наступает быстро. Одна венчурная компания из Кремниевой долины, например, настаивает на том, чтобы после первого раунда финансирования ей принадлежало не менее 50% любого стартапа.Другие инвесторы, чтобы уменьшить свой риск, раздают деньги поэтапно, и каждый раунд изменяет состав совета директоров, постепенно угрожая контролю предпринимателя над компанией. Затем обычно требуется два или три раунда финансирования, прежде чем посторонние лица приобретут более 50% капитала предприятия. В таких случаях инвесторы позволяют основателям-генеральным директорам дольше руководить своими предприятиями, поскольку основателю придется вернуться за дополнительным капиталом, но в какой-то момент контроль над советом получит посторонние.

Переход часто бывает бурным, постепенный или внезапный.Например, в 2001 году, когда базирующаяся в Калифорнии компания интернет-телефонии завершила разработку первого поколения своей системы, внешний инвестор потребовал назначения нового генерального директора. Он чувствовал, что компании нужен руководитель, имеющий опыт управления другими руководителями, которые курировали существующие функции фирмы, имели более глубокие знания о функциях, которые должно было создать предприятие, и имели опыт внедрения новых процессов, которые объединяли бы деятельность компании. Основатель отказался принять необходимость перемен, и потребовалось пять месяцев напряженных убеждений, прежде чем он ушел в отставку.

Он чувствовал, что компании нужен руководитель, имеющий опыт управления другими руководителями, которые курировали существующие функции фирмы, имели более глубокие знания о функциях, которые должно было создать предприятие, и имели опыт внедрения новых процессов, которые объединяли бы деятельность компании. Основатель отказался принять необходимость перемен, и потребовалось пять месяцев напряженных убеждений, прежде чем он ушел в отставку.

Он не единственный, кто боролся с неизбежным; четыре из пяти генеральных директоров-основателей, которых я изучал, тоже сопротивлялись этой идее. Если правление осознает необходимость изменений, почему не понятно основателю? Потому что на этом этапе эмоциональные силы основателя становятся помехой. Основатели, привыкшие быть сердцем и душой своих предприятий, с трудом соглашаются на меньшие роли, и их сопротивление вызывает травматический переход лидерства в молодых компаниях.

Время выбирать

По мере роста стартапов предприниматели сталкиваются с дилеммой, о которой многие поначалу не догадываются. С одной стороны, они должны мобилизовать ресурсы, чтобы воспользоваться открывающимися перед ними возможностями. Если они выберут правильных инвесторов, их финансовая прибыль резко возрастет. Мое исследование показывает, что основатель, который отказывается от большего капитала, чтобы привлечь соучредителей, сотрудников, не являющихся основателями, и инвесторов, создает более ценную компанию, чем тот, кто расстается с меньшим капиталом. Основатель также получает более ценный кусок. С другой стороны, чтобы привлечь инвесторов и руководителей, предприниматели должны отказаться от контроля над принятием большинства решений.

С одной стороны, они должны мобилизовать ресурсы, чтобы воспользоваться открывающимися перед ними возможностями. Если они выберут правильных инвесторов, их финансовая прибыль резко возрастет. Мое исследование показывает, что основатель, который отказывается от большего капитала, чтобы привлечь соучредителей, сотрудников, не являющихся основателями, и инвесторов, создает более ценную компанию, чем тот, кто расстается с меньшим капиталом. Основатель также получает более ценный кусок. С другой стороны, чтобы привлечь инвесторов и руководителей, предприниматели должны отказаться от контроля над принятием большинства решений.

Выбор денег: Основатель, который отказывается от большего капитала, чтобы привлечь инвесторов, создает более ценную компанию, чем тот, кто расстается с меньшим — и в итоге также получает более ценный кусок.

Это фундаментальное противоречие приводит к компромиссу между «богатыми» и «королем». «Богатые» возможности позволяют компании стать более ценной, но оттесняют основателя, забирая пост генерального директора и контролируя важные решения. Выбор «короля» позволяет основателю сохранять контроль над принятием решений, оставаясь генеральным директором и сохраняя контроль над советом директоров — но часто только путем создания менее ценной компании.Для основателей «богатый» выбор не обязательно лучше, чем «король», или наоборот; важно то, насколько каждое решение соответствует причине основания компании.

Выбор «короля» позволяет основателю сохранять контроль над принятием решений, оставаясь генеральным директором и сохраняя контроль над советом директоров — но часто только путем создания менее ценной компании.Для основателей «богатый» выбор не обязательно лучше, чем «король», или наоборот; важно то, насколько каждое решение соответствует причине основания компании.

Рассмотрим, к примеру, соучредителя и генерального директора Ockham Technologies Джима Триандифлоу, который в 2000 году понял, что ему необходимо привлечь инвесторов, чтобы остаться в бизнесе. Вскоре за ним ухаживали несколько женихов, в том числе неопытный ангел-инвестор и известная венчурная компания. Предложение бизнес-ангела оставило бы Triandiflou контроль над советом директоров: к нему присоединились бы только его соучредитель и сам бизнес-ангел.Однако, если он примет другое предложение, он будет контролировать только два из пяти мест в совете директоров. Триандифлоу чувствовал, что Оккам станет больше, если он будет связан с венчурной фирмой, а не с инвестором-ангелом. После долгих размышлений он решил рискнуть и продал долю в капитале венчурной компании. Он отказался от контроля над советом директоров, но взамен получил ресурсы и опыт, которые помогли многократно увеличить ценность Оккама.

После долгих размышлений он решил рискнуть и продал долю в капитале венчурной компании. Он отказался от контроля над советом директоров, но взамен получил ресурсы и опыт, которые помогли многократно увеличить ценность Оккама.

Точно так же основатель Wily Technology, компании-разработчика программного обеспечения для предприятий из Кремниевой долины, Лью Сирн отказался от контроля над советом директоров и компанией в обмен на финансовую поддержку со стороны Greylock Partners и других венчурных компаний.В результате два года спустя CA купила Wily за гораздо большие деньги, чем если бы Чирн попыталась действовать в одиночку.

С другой стороны медали — основатели, которые запускают свои предприятия, чтобы сохранить контроль. Например, Джон Габберт, основатель компании Room & Board, является успешным продавцом мебели из Миннеаполиса. Открыв девять магазинов, он неоднократно отклонял предложения о финансировании, которые позволили бы компании расти быстрее, опасаясь, что это приведет к потере контроля. Как он сказал BusinessWeek в октябре 2007 года, «компромиссы слишком велики». Габберт явно желает жить с выбором, который он сделал, до тех пор, пока он сам может управлять компанией.

Как он сказал BusinessWeek в октябре 2007 года, «компромиссы слишком велики». Габберт явно желает жить с выбором, который он сделал, до тех пор, пока он сам может управлять компанией.

Большинство основателей-генеральных директоров начинают с желания богатства и власти. Однако, как только они поймут, что им, вероятно, придется максимизировать то или другое, они смогут понять, что для них важнее. Их прошлые решения относительно соучредителей, найма и инвесторов обычно говорят им, что они действительно предпочитают.Как только они узнают, им будет легче справляться с переходами.

Основатели, которые понимают, что их больше мотивирует богатство, чем контроль, сами приведут к себе новых руководителей. Например, в одном интернет-предприятии в Калифорнии, ориентированном на здравоохранение, основатель-генеральный директор провел серию обсуждений с потенциальными инвесторами, которые помогли ему раскрыть свои собственные мотивы. В конце концов он сказал инвесторам, что хочет «делать все возможное с точки зрения акционерного капитала… [и делать] то, что потребуется для успеха компании в долгосрочной перспективе. «Как только он сформулировал эту цель, он начал играть активную роль в поисках нового генерального директора. Такие учредители также, вероятно, будут работать со своими советами директоров, чтобы выработать для себя пост-преемственные должности.

«Как только он сформулировал эту цель, он начал играть активную роль в поисках нового генерального директора. Такие учредители также, вероятно, будут работать со своими советами директоров, чтобы выработать для себя пост-преемственные должности.

Напротив, учредители, которые понимают, что ими движет контроль, более склонны к принятию решений, которые позволяют им вести бизнес за счет увеличения его стоимости. Они с большей вероятностью останутся единоличными учредителями, будут использовать свой собственный капитал вместо того, чтобы брать деньги у инвесторов, сопротивляться сделкам, которые влияют на их управленческий контроль, и привлекать руководителей, которые не будут угрожать их желанию управлять компанией.Например, в 2002 году основатель и генеральный директор бостонского предприятия информационных технологий хотел привлечь 5 миллионов долларов в рамках первого раунда финансирования. Во время переговоров с потенциальными инвесторами он понял, что все они будут настаивать на привлечении профессионального генерального директора. Заявив, что он «не собирается передавать компанию кому-то другому», предприниматель решил привлечь всего 2 миллиона долларов и оставался генеральным директором в течение следующих двух лет.

Заявив, что он «не собирается передавать компанию кому-то другому», предприниматель решил привлечь всего 2 миллиона долларов и оставался генеральным директором в течение следующих двух лет.

Выбор власти: основатели, мотивированные контролем, будут принимать решения, которые позволяют им вести бизнес за счет увеличения его стоимости.

Одним из факторов, влияющих на выбор основателя, является восприятие потенциала предприятия. Основатели часто принимают разные решения, когда считают, что их стартапы могут вырасти в чрезвычайно ценные компании, чем когда они верят, что их предприятия не будут такими ценными. Например, серийный предприниматель Эван Уильямс построил Pyra Labs, компанию, которая ввела термин «блоггер» и запустила сайт Blogger.com, без помощи внешних инвесторов и в конце концов продал его Google в 2003 году.Напротив, два года спустя для своего следующего предприятия, подкастинговой компании Odeo, Уильямс быстро привлек Charles River Ventures, чтобы инвестировать 4 миллиона долларов. На вопрос, почему, Уильямс сказал Wall Street Journal в октябре 2005 года: «Мы думали, что у нас есть возможность сделать что-то более существенное [с Odeo]». Быстро уступив контроль в попытке реализовать значительный потенциал компании, Уильямс передумал, выкупив компанию в 2006 году и вернув себе королевское положение.

На вопрос, почему, Уильямс сказал Wall Street Journal в октябре 2005 года: «Мы думали, что у нас есть возможность сделать что-то более существенное [с Odeo]». Быстро уступив контроль в попытке реализовать значительный потенциал компании, Уильямс передумал, выкупив компанию в 2006 году и вернув себе королевское положение.

Некоторые венчурные капиталисты неявно используют компромисс между деньгами и контролем, чтобы решить, следует ли им инвестировать в компании, возглавляемые учредителями. Некоторые доходят до крайности, отказываясь поддерживать учредителей, не мотивированных деньгами. Другие инвестируют в стартап только тогда, когда уверены, что у основателя есть навыки, чтобы вести его в долгосрочной перспективе. Однако даже этим фирмам приходится заменять целую четверть генеральных директоров-основателей в компаниях, которые они финансируют.

Выбор «богатый или король» может также возникнуть в солидных компаниях.Один из моих любимых примеров — история. В 1917 году Генри Ройса подтолкнули к слиянию Rolls-Royce с Vickers, крупным производителем вооружений, чтобы сформировать более сильную британскую компанию. В главе «Создание современного капитализма » Питер Боттичелли записывает реакцию Ройса: «С личной точки зрения, я предпочитаю быть абсолютным начальником над своим отделом (даже если он был очень маленьким), а не быть связанным с большим количеством сотрудников. более крупный технический отдел, над которым я имел только совместный контроль.«Ройсу нужен был контроль, а не деньги.

В главе «Создание современного капитализма » Питер Боттичелли записывает реакцию Ройса: «С личной точки зрения, я предпочитаю быть абсолютным начальником над своим отделом (даже если он был очень маленьким), а не быть связанным с большим количеством сотрудников. более крупный технический отдел, над которым я имел только совместный контроль.«Ройсу нужен был контроль, а не деньги.

Руководители некоммерческих организаций должны сделать аналогичный выбор. Недавно я консультировался с успешной некоммерческой организацией из Вирджинии, основатель и генеральный директор которой столкнулись с двумя попытками государственного переворота. Вначале руководитель больницы, который считал, что он сам более квалифицирован, чтобы возглавить организацию, сделал одно предложение о поглощении, а несколько лет спустя член правления сделал другое предложение, когда предприятие начало привлекать внимание. Основатель понимал, что, если он продолжит принимать деньги от сторонних организаций, ему грозит еще больше попыток вытеснить его. Теперь он и его семья должны подумать над вопросом, стоит ли брать меньше денег от внешних спонсоров, даже если это означает, что предприятие будет расти медленнее.

Теперь он и его семья должны подумать над вопросом, стоит ли брать меньше денег от внешних спонсоров, даже если это означает, что предприятие будет расти медленнее.

Потенциальные предприниматели также могут применить эту концепцию, чтобы оценить, какие идеи им следует реализовывать. Тем, кто желает контроля, следует ограничиться предприятиями, в которых у них уже есть необходимые навыки и контакты или где не требуются большие суммы капитала. Они также могут захотеть подождать до конца своей карьеры, прежде чем открывать магазин, после того как они разовьют более широкие навыки и накопят некоторую экономию.Основатели, которые хотят разбогатеть, должны быть открыты для реализации идей, требующих ресурсов. Они могут сделать рывок раньше, потому что не прочь взять деньги у инвесторов или полагаться на руководителей своих предприятий. • • •

Выбор между деньгами и властью позволяет предпринимателям понять, что для них значит успех. Основатели, которые хотят управлять империями, не поверит, что они добились успеха, если они потеряют контроль, даже если в конечном итоге они станут богатыми. И наоборот, учредители, которые понимают, что их цель — накопить богатство, не будут считать себя неудачниками, когда они уйдут с руководящей должности.Как только они понимают, почему они становятся предпринимателями, учредители должны, как гласит старая китайская пословица, «решить с самого начала три вещи: правила игры, ставки и время выхода».

И наоборот, учредители, которые понимают, что их цель — накопить богатство, не будут считать себя неудачниками, когда они уйдут с руководящей должности.Как только они понимают, почему они становятся предпринимателями, учредители должны, как гласит старая китайская пословица, «решить с самого начала три вещи: правила игры, ставки и время выхода».

Sequoia меняет структуру фонда, чтобы держать публичные компании и поддерживать криптовалюту

Глобальный управляющий партнер Sequoia Capital Дуг Леоне выступает на сцене во время второго дня TechCrunch Disrupt SF 2018 в Moscone Center 6 сентября 2018 года в Сан-Франциско, Калифорния.

Стив Дженнингс | Getty Images

За последние полвека Sequoia Capital зарекомендовала себя как предмет зависти Кремниевой долины, от первых ставок на Cisco, Apple и Google до недавних побед, таких как Zoom, Snowflake и Airbnb.

Теперь фирма полностью меняет структуру своего фонда и заявляет, что существующая модель инвестирования, основанная на времени, «устарела».

«Наша отрасль по-прежнему обязана жесткому 10-летнему циклу финансирования, впервые введенному в 1970-е годы», — написал во вторник в своем блоге Рулоф Бота, партнер Sequoia.«По мере того, как количество микросхем сокращалось, а программное обеспечение перебрасывалось в облако, венчурный капитал продолжал работать на бизнес-эквиваленте дискет».

Sequoia отказывается от 10-летнего венчурного фонда, в котором партнеры с ограниченной ответственностью, внешние инвесторы, вносящие вклад в фонд, рассчитывают получить выплаты в течение десяти лет. Фирма заявила, что создает единый фонд, Sequoia Fund, который будет привлекать деньги от LP, а затем направлять этот капитал в ряд более мелких фондов, которые инвестируют поэтапно.

Поступления от этих фондов будут возвращены в Фонд Секвойи.Без временного горизонта Sequoia может удерживать публичные акции на более длительный срок, вместо того, чтобы распределять эти акции среди LP. Инвесторы, которым нужна ликвидность, могут забрать деньги вместо того, чтобы ждать распределения.

Как и Andreessen Horowitz два года назад, Sequoia становится зарегистрированным консультантом по инвестициям, что дает ей большую гибкость при инвестировании вне рамок венчурных ограничений. Это может означать вложение денег в IPO, и «это также позволяет нам и дальше увеличивать наши инвестиции в новые классы активов, такие как криптовалюты и программы посевного инвестирования.»

Традиционная венчурная модель умирала медленной смертью в течение последнего десятилетия или около того, поскольку инвесторы со всего мира и всех слоев общества хлынули на, казалось бы, нескончаемый бычий рынок. Индивидуальные венчурные капиталисты привлекали средства, а другие были связаны в онлайн-синдикаты для посевных сделок, а на противоположном конце спектра, частные инвестиционные компании и суверенные фонды благосостояния выписывают чеки размером с IPO.

В то время как доходность венчурных инвестиций резко возросла за последние пару лет, Sequoia удалось остаться на вершине, несмотря на предупреждения основателей портфелей и генеральных директоров в начале пандемии о том, что «мы должны приготовиться к турбулентности». «

«

Логотип Airbnb отображается на цифровом рекламном щите Nasdaq на Таймс-сквер в Нью-Йорке 10 декабря 2020 года.

Kena Betancur | AFP | Getty Images

К концу 2020 года рынок IPO устанавливал рекорды, и Sequoia получила большую выгоду благодаря дебютам Snowflake, Airbnb, DoorDash и Unity.

В будущем инвесторы будут делать ставку на Sequoia, фирму, которая вложит свои деньги в работу по всему спектру технологий. Sequoia выберет сколько идет на стартапы на ранних стадиях, более зрелые предприятия, вторичные компании, криптовалюту и международные сделки.

Без тематических фондов Sequoia не придется беспокоиться о продаже акций или распределении акций компаний в соответствии со старой структурой венчурного капитала. Если компания станет публичной и в течение двух десятилетий ее состояние превысит 1 триллион долларов, Sequoia потенциально все еще может владеть значительной частью ее акций.

«Эта новая структура устраняет все искусственные временные горизонты в отношении того, как долго мы можем сотрудничать с компаниями», — написал Бота.

Только представьте, если бы Sequoia никогда не продавала свою долю в Google.

СМОТРЕТЬ: Бывший исполнительный директор Google превратился в венчурного капиталиста на возможностях ESG

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC. gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.5dfd733e.1640170143.64866f5c

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.![]() gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Как пропорционально работает в сделках с венчурным капиталом — TechCrunch

Для непосвященных сбор средств для стартапов может сбить с толку. И даже некоторые ресурсы, предназначенные для новичков, часто вызывают больше вопросов, чем дают ответов. Поэтому мы запустили серию статей под названием «Стартап взлетает», чтобы просто объяснить динамику сбора средств и условия сделок.

Для этого мы следим за двумя предпринимателями, которые основали компанию и получили деньги от инвесторов.Вовлеченные люди, компания и фонды вымышлены, но математические расчеты и условия сделки вполне реальны.

После изучения основ создания компании, разделения долей учредителей, таблиц капитализации, общих финансовых инструментов, условий сделки, используемых в процессе начального финансирования, и того, как эти условия сделки влияют на оценку до и после выплаты денег, в этом выпуске мы: Посмотрим, что произойдет, когда Джилл и Джек поднимут свой раунд серии B.

Ради нашей истории, что происходит во время раунда серии B, мы проиллюстрируем два других основных рычага влияния, которые венчурные капиталисты могут заключить в свои инвестиционные соглашения со своими портфельными компаниями.Далее следует наша лучшая попытка сделать тему « пропорционально прав» доступной и, если повезет, увлекательной. (И это подготовит нас к обсуждению «защиты от разбавления на основе храпового механизма» в следующей статье этой серии.)

Быстрое напоминание о том, где мы остановились

Вот краткий обзор основных фактов:

- Джек и Джилл — соучредители. Джилл — генеральный директор.

- Они основали компанию Internet of Wings, которую стали называть IoW.

- IoW доставляет с помощью дронов домашние сэндвичи с курицей по всей Кремниевой долине, стремясь выйти за пределы области залива.

- IoW привлекла посевной раунд без установленной цены и раунд серии A в размере 7 миллионов долларов при оценке до получения денег в размере 15 миллионов долларов и оценке после внесения денег в размере 28,87 долларов США в соответствии с условиями сделки серии A.

Вот полная таблица капитализации компании с того места, где мы остановились, после того, как Internet of Wings увеличила свою серию A:

А вот структура акций компании на момент раунда серии A:

Давайте посмотрим, что произойдет, когда начнется новый раунд финансирования.

Серия B, динамика

В часто используемых цитатах Шекспира, на уроках письма в колледже, в альбомах американской эмбиентной электронной музыки и в сделках с венчурным капиталом: «Прошлое — пролог».

В большинстве случаев история сбора средств стартапом определяет траекторию будущих инвестиций. Существует множество условий сделки, которые влияют на то, какие инвесторы могут получить, сколько акций они могут купить во время раунда финансирования и по какой цене они покупают эти акции. Но здесь мы сосредотачиваемся на двух: пропорциональных правах и оценке до и после получения денег.

Пропорциональные права

Одно замечание о венчурных капиталистах и юристах: они склонны использовать много латинских фраз, включая pro rata . В буквальном переводе это означает «по ставке», но для всех целей и целей это стало означать «пропорционально» как в венчурном капитале, так и в других отраслях финансов и права.

В буквальном переводе это означает «по ставке», но для всех целей и целей это стало означать «пропорционально» как в венчурном капитале, так и в других отраслях финансов и права.

В венчурном капитале пункт pro rata в инвестиционном соглашении дает инвестору право (но не обязательство) участвовать в одном или нескольких будущих раундах финансирования для сохранения своей процентной доли в компании.Одно из наиболее убедительных объяснений того, как pro rata влияет на динамику инвесторов, исходит от Фреда Уилсона, известного венчурного блоггера и управляющего партнера нью-йоркской Union Square Ventures. В сообщении на эту тему он приводит следующий пример:

«Вы вкладываете 50 тыс. Долларов в посевной раунд с ограничением в 5 млн долларов и владеете 1% компании. Следующий раунд — это 3-миллиметровый патрон с 9-миллиметровым штифтом и 12-миллиметровым штифтом. Если вы не участвуете, вы будете разбавлены на 25%, и тогда вам будет принадлежать 0,75% компании.

С другой стороны, если вы купите 1% от раунда, инвестицию в 30 тысяч долларов, вы по-прежнему будете владеть 1% компании. Ваше «пропорциональное право» в этой ситуации — это выделение 30 тысяч долларов в следующем раунде ».

С другой стороны, если вы купите 1% от раунда, инвестицию в 30 тысяч долларов, вы по-прежнему будете владеть 1% компании. Ваше «пропорциональное право» в этой ситуации — это выделение 30 тысяч долларов в следующем раунде ».Для всех инвесторов эти положения представляют собой стратегию управления рисками, поскольку они добавляют уровень предсказуемости к обычно непредсказуемому классу активов. Специально для бизнес-ангелов и посевных инвесторов они гарантируют место за столом во время раунда серии A. Для других инвесторов статьи pro rata позволяют им сохранять процентные позиции в своих наиболее успешных портфельных компаниях по мере их увеличения. 1 И для тех компаний, где поддержание определенного процента доли владения является требованием для сохранения места в совете директоров, пропорциональных прав помогают инвесторам поддерживать такой надзор.

Для предпринимателей, pro rata прав может быть палкой о двух концах. С одной стороны, pro rata прав помогают ответить на вопрос «кто будет инвестировать в следующем раунде?» Однако это положение является одной из основных причин, по которой учредители должны быть разборчивы со своими ранними инвесторами, если это вообще возможно.Дружелюбные посевные инвесторы или венчурные капиталисты, которые добавляют большую ценность компании, представляют и дают стратегическое руководство, как будто это их работа (потому что, ну, это так), — это те люди, которых учредители хотят сохранить влиятельные доли в капитале своих компаний. . Если предоставить прав пропорционально , те инвесторы, которые не увеличивают стоимость сверх того чека, который они подписали, или имеют скрытые мотивы для инвестирования в компанию, могут исключить из раунда хороших из них.

С одной стороны, pro rata прав помогают ответить на вопрос «кто будет инвестировать в следующем раунде?» Однако это положение является одной из основных причин, по которой учредители должны быть разборчивы со своими ранними инвесторами, если это вообще возможно.Дружелюбные посевные инвесторы или венчурные капиталисты, которые добавляют большую ценность компании, представляют и дают стратегическое руководство, как будто это их работа (потому что, ну, это так), — это те люди, которых учредители хотят сохранить влиятельные доли в капитале своих компаний. . Если предоставить прав пропорционально , те инвесторы, которые не увеличивают стоимость сверх того чека, который они подписали, или имеют скрытые мотивы для инвестирования в компанию, могут исключить из раунда хороших из них.

Состояние крыла

Догоняя наших двух бесстрашных соучредителей, Джека и Джилл, бизнес рос приличными темпами.Все началось с того, что за ужином в шикарной кантине в благоустроенной части района Миссионер в Сан-Франциско родилась безумная идея. В конце концов, это был тщательно продуманный каламбур бизнес-идеи, но он завоевал популярность и расширился, если не совсем.

В конце концов, это был тщательно продуманный каламбур бизнес-идеи, но он завоевал популярность и расширился, если не совсем.

«Состояние крыла, — провозгласил Джек в своем худшем впечатлении от Обамы, — является сильным».

У Internet of Wings теперь есть специализированный объект с кухней, упаковочной линией и улей нестандартных квадрокоптеров для доставки сэндвичей, которые Джилл нежно окрестила «Зоной дронов».«Конечно, это всего лишь пара комнат, взломанных в несуществующей Pizza Hut недалеко от Южного Сан-Франциско, но для компании серии A Джек и Джилл чувствуют, что у них все хорошо.

У IoW есть доход и небольшая, но очень лояльная база клиентов, в основном состоящая из студентов колледжей и сотрудников технологических стартапов. Ценностное предложение для них: фактор новизны бутербродов с курицей, сбрасываемых воздухом, плюс экономия средств за счет отсутствия необходимости платить экономному работнику за ожидание в очереди и прослушивание подкастов.А местный венчурный капиталист даже сделал традицией по четвергам доставлять бутерброд через люк на крыше его Tesla Model S в тупик на шоссе 101. Его снимки, в которых анализируются продукты питания и опыт, собраны всеми 12 техническими журналистами, которым небезразлична такая ситуация. сверкает на Мастодонте.

Его снимки, в которых анализируются продукты питания и опыт, собраны всеми 12 техническими журналистами, которым небезразлична такая ситуация. сверкает на Мастодонте.

Чтобы продолжить рост клюшек, Джилл, Джек и другие члены правления решили, что компания должна поднять раунд серии B. Правление поддержало небольшой поворот в стратегии, от того, что один из членов охарактеризовал как «полноценный ресторан с доставкой по запросу», до универсальной платформы доставки с помощью дронов для местных ресторанов в районе залива.

«Подумайте об этом так, Джилл», — передал Дирк В. Снодграсс-младший из BlackBox Capital в электронном письме после встречи. потребление калорий как услуга ».

Пропорциональные права в Интернете Wings, Inc.

Прежде чем мы перейдем к математике этого конкретного раунда, давайте посмотрим на инвесторов IoW и их права pro rata .

- BlackBox Capital имеет прав на 3.46 процентов акций серии A, но не его начальная доля

- Provident Capital имеет прав пропорционально на свою 6,93-процентную долю в серии A

- Cormorant Ventures владеет пропорционально прав на свою 13,85-процентную долю в серии A

Опять же, эти инвесторы имеют право, но не обязаны, вкладывать пропорциональные средства в раунд серии B в Интернете от Wings.

Интернет of Wings’s Series B раунд

Предыстория

Джилл, Джек и правление решили организовать раунд серии B для финансирования дальнейшего расширения операций Internet of Wings в районе залива и разработки платформы для других ресторанов, позволяющей доставлять еду голодным клиентам с помощью дронов.

Джек и Джилл, сидящие в той же обшарпанной, шикарной кантине, где они и придумали Интернет Крыльев, решили продолжить это новое направление.

«Дело не в куриных бутербродах», — сказала Джилл Джеку, который казался несколько удрученным этим признанием. В конце концов, Джек имел образование в области пищевой науки и успешно воссоздал бутерброд, который запомнил с юности.

Джилл продолжила: «Я имею в виду, что общий адресный рынок доставки еды огромен.Миллиарды долларов в год ». Она посмотрела на свой телефон и вытащила диаграмму, которую ей прислал один из членов правления:

«Отслеживание в реальном времени!» воскликнула Джилл, «Десятки миллиардов в год в течение следующего года или двух. Если мы сможем это сделать, мы не будем просто интернетом куриных крылышек и сэндвичей … мы сможем стать логистическим звеном для индустрии калорий как услуги! »

Если мы сможем это сделать, мы не будем просто интернетом куриных крылышек и сэндвичей … мы сможем стать логистическим звеном для индустрии калорий как услуги! »

«Ты говоришь как Дирк», — сказал Джек.

«Слушай, давай попробуем. У нас нет дронов.Мы сбрасывали полезную нагрузку всего пару раз. Ограничивающим фактором здесь является то, что мы хотим быть непрерывным бизнесом в сфере общественного питания. И, честно говоря, мне сложно насчет куриных бутербродов. Джек, ты разбираешься в науке об упаковке … почему бы не использовать эти таланты для других видов еды? »

Джек сделал большой глоток своей кустарной йерба-мате за 14 долларов и посмотрел на тыкву, в которой ее подавали. Он восхищался ею на секунду, сосредоточившись на ее естественных изоляционных свойствах, на том факте, что она биоразлагаема, и на том факте, что сосуды для питья могут буквально растут на деревьях.«Хорошо, давай сделаем это», — сказал Джек, щелкая тару-раскладушку.

Сделка

Cormorant Ventures, ведущий инвестор из серии A, также играет ведущую роль в раунде Internet of Wings серии B. Аналитики и партнеры компании были впечатлены успехом компании Джилл и Джека и сочли новое направление платформы привлекательным. Они приняли во внимание текущую выручку и бухгалтерский баланс фирмы, ее собственные технологии беспилотных летательных аппаратов и инженерные таланты, которые компания смогла нанять на сегодняшний день.В целом, они оценивают Internet of Wings в 35 миллионов долларов до внесения денег, что на 21,2 процента больше, чем оценка компании после внесения денежных средств в размере 28,875 миллионов долларов США.

Аналитики и партнеры компании были впечатлены успехом компании Джилл и Джека и сочли новое направление платформы привлекательным. Они приняли во внимание текущую выручку и бухгалтерский баланс фирмы, ее собственные технологии беспилотных летательных аппаратов и инженерные таланты, которые компания смогла нанять на сегодняшний день.В целом, они оценивают Internet of Wings в 35 миллионов долларов до внесения денег, что на 21,2 процента больше, чем оценка компании после внесения денежных средств в размере 28,875 миллионов долларов США.

В этом раунде IoW ищет денежные вливания в размере 15 миллионов долларов для продолжения создания своей стаи дронов, спотового рынка для своих услуг дронов, новой лаборатории дизайна упаковки и нескольких тестовых ульев («Drone Zones», внутри компании) с отсеки для большего количества дронов.

В отличие от посевного раунда, в раунде Серии A не было никаких скидок, предельных значений оценки или других условий сделки, которые привели бы к более высокой оценке компании в Серии B. Итак, здесь пост-денежная оценка компании будет просто суммой ее предварительной оценки (35 миллионов долларов) и суммы денег, собранных в этом раунде (15 миллионов долларов), в общей сложности 50 миллионов долларов. -Деньги.

Итак, здесь пост-денежная оценка компании будет просто суммой ее предварительной оценки (35 миллионов долларов) и суммы денег, собранных в этом раунде (15 миллионов долларов), в общей сложности 50 миллионов долларов. -Деньги.

Как работает пропорционально

Напомним, что после серии A у компании было около 19,25 миллиона акций в обращении. Чтобы найти цену акций при оценке серии B, мы делим предварительную оценку стоимости ($ 35 млн) на количество акций, находящихся в обращении непосредственно перед серией B (19.25 миллионов), чтобы получить цену акции примерно в 1,818 доллара.

Итак, если Internet of Wings привлекает 15 миллионов долларов, это означает, что компании потребуется выпустить акции на 15 миллионов долларов по цене 1,818 долларов за акцию. Когда все будет сказано и сделано в этом раунде, компания создаст 8,25 миллиона новых акций.

Теперь вычисление суммы, которую каждый инвестор должен инвестировать в раунде, чтобы поддерживать тот же процент владения, — это просто вопрос умножения их процентной доли до раунда на количество новых акций, выпущенных в этом раунде, и, в свою очередь, умножения этой суммы. по текущей цене акций:

по текущей цене акций:

Таким образом, как минимум, с учетом текущей цены акций и количества акций, выпущенных в раунде, предыдущие акционеры Internet of Wings должны были инвестировать примерно:

- Cormorant Ventures — 2 доллара.077 миллионов

- Provident Capital — 1,04 миллиона долларов

- BlackBox Capital — 519 000 долларов

Инвестиции и право собственности после заключения сделки серии B

В этом случае, поскольку оценка компании не увеличилась на огромную сумму и компания привлекает достаточно большую сумму денег в этом раунде, все инвесторы могут участвовать и поддерживать свои пропорциональные доли участия.

В этом раунде Cormorant Ventures инвестирует 10 миллионов долларов из примерно 15 миллионов долларов.Provident Capital инвестирует 1,5 миллиона долларов, а BlackBox Capital завершает оставшуюся часть раунда, инвестируя 3,5 миллиона долларов. (Итак, чтобы уточнить, Cormorant Ventures должна была вложить минимум 2,077 миллиона долларов, чтобы сохранить свою 13,85-процентную долю по сравнению с предыдущим раундом. Вложив дополнительные 8 миллионов долларов, они увеличили свою процентную долю в компании примерно до 32 процентов.)

Вложив дополнительные 8 миллионов долларов, они увеличили свою процентную долю в компании примерно до 32 процентов.)

Вот таблица капитализации Internet of Wings после завершения раунда серии B:

А вот структура акций компании:

А вот где сидят разные акционеры компании по отношению друг к другу:

Что мы узнали

На этой неделе, следя за Джилл и Джеком в процессе повышения их раунда Серии B, мы узнали о pro rata , одном из самых важных положений в соглашении об инвестировании венчурного капитала, поскольку оно гарантирует, что инвесторы не будут разбавлены в последующий раунд финансирования.Мы также узнали, как рассчитать, сколько инвестору нужно вложить, чтобы сохранить свою долю в компании.

Вопрос в том, сработает ли новое видение Джека и Джилл построения обобщенного транспортного слоя для доставки еды в ресторан? Возможно, впереди наступят тяжелые времена, так что смотрите следующий выпуск, когда мы узнаем о защите от разбавления на основе храпового механизма и о том, что происходит во время понижающего финансирования.

Сноски

- Это одна из причин, по которым растет число так называемых «фондов возможностей», которые позволяют венчурным капиталистам и их партнерам с ограниченной ответственностью более внимательно относиться к поздним этапам их ранних успехов.

Таблицы капитализации в венчурном капитале (VC): шаблон Excel

A Таблица капитализации VC (таблица капитализации) создается партнерами по венчурному капиталу и их юридическими группами, чтобы предоставить сводную информацию о собственности инвестора и сотрудников в стартапе или бизнесе, поддерживаемом венчурным капиталом.

В предыдущей статье мы обсуждали Таблицы условий для VC. На высоком уровне таблица ограничений венчурного капитала служит расширением перечня условий венчурного капитала, отслеживая влияние на структуру собственности компании.

Поскольку эта статья предполагает понимание базовой терминологии VC, мы рекомендуем прочитать эту статью, прежде чем переходить к этой.

Обзор таблицы конденсаторов VC

Для начала, таблица кэпов венчурных капиталистов отслеживает долю в капитале компании с точки зрения количества и типа акций (а также серий) наряду с любыми особыми условиями, такими как предпочтения при ликвидации или положения о защите.

Таблица верхнего предела венчурных капиталовложений для стартапа может поначалу начинаться довольно просто, вначале включая только учредителей и / или первую горстку сотрудников.Но по мере того, как штат компании растет и к ней присоединяется все больше внешних инвесторов, все может быстро усложняться.

По этой причине таблица кэпов должна использоваться и постоянно обновляться для расчета разводняющего воздействия каждого раунда финансирования, опционов сотрудников на акции и выпуска новых ценных бумаг.

Таким образом, все заинтересованные стороны могут точно рассчитать свою долю выручки при потенциальном выходе (т. Е. Событии ликвидации, таком как продажа на стратегическом предприятии или IPO).

Таблица пробок

Несмотря на то, что существуют доступные программы для таблиц предельных значений, большинство таблиц предельных значений по-прежнему отслеживаются в электронной таблице Excel, аналогичной показанной выше.

Обновление таблицы ограничений

Таблица предельных значений обновляется после каждого инвестиционного раунда, как указано в таблице условий.

Обычные статьи

Несколько ключевых пунктов, которые изменяются в таблице предельных значений после нового раунда финансирования, включают:

- Оценка и цена акции

- Новые инвесторы и / или классы ценных бумаг (например, привилегированная серия B)

- Предоставление сотрудникам опционов и гарантии (выделенные или нераспределенные)

- Долг, конвертированный в капитал

Таблицы капитализации венчурных капиталовложений также могут обновляться, когда инвесторы покидают компанию и / или сотрудники покидают компанию, однако большинство изменений в таблице капитализации являются разводняющими, что означает, что процент владения капиталом каждой организации будет уменьшаться по мере того, как к компании присоединяется больше инвесторов.

Пока оценка компании растет (так называемый «раунд в сторону увеличения»), разбавление допустимо, как показано в следующем примере:

- Основатель владеет 100% компании стоимостью 5 млн долларов

- В следующем раунде компания оценивается в 20 миллионов долларов, но новые инвесторы хотят владеть 40%

- Доля учредителя в размере 60% теперь стоит 12 миллионов долларов, несмотря на разводнение (т. Е. Со 100% до 60%).

Представительство в капитале

По общему правилу, в таблицах ограничения VC схожие стороны группируются вместе.

Например, в таблице капитализации сначала могут быть указаны учредители и ключевые сотрудники компании, за ними следуют венчурные инвесторы, а затем ангелы или миноритарные инвесторы, такие как семья и друзья. Таблица верхнего предела может также ранжировать все заинтересованные стороны по процентной доле собственности, как правило, от наибольшего до наименьшего.

В стандартной таблице верхнего предела имя физического лица или фирмы указано в одном столбце, за ним следуют их доли во втором столбце, а затем их процент владения будет записан в последнем столбце. Также может быть указана дата вложения.

Также может быть указана дата вложения.

Типичная таблица капитализации показывает все акции на полностью разводненной основе, что означает, что все акции учитываются, даже если они еще не были предоставлены или заработаны.

В качестве примера можно привести нового сотрудника, который демонстрирует владение 5% опционами, предоставленными ей при приеме на работу, даже если она не получит опционы до тех пор, пока они не передадут права на нее под 25% годовых. Если сотрудник увольняется из компании, ее неиспользованные возможности теряются и не идут вместе с ней.

В таблице предельных значений также могут быть нераспределенные параметры, которые будут распределяться по мере найма ключевых сотрудников в будущем.

Прежде чем мы продолжим… Загрузите модель VC Cap Table:

Используйте форму ниже, чтобы загрузить полный пример таблицы ограничений:

Дополнительная таблица ограничения VC использует

В дополнение к отображению текущего долевого участия, таблица кэпов полезна для следующих целей:

- Проведение анализа сценария владения существующими инвесторами предполагаемого следующего раунда инвестиций при различных предварительных оценках денег

- Проведение комплексной проверки новыми инвесторами или потенциальными покупателями

- Построение 409A оценки и определение любых нераспределенных вариантов, доступных для найма нового сотрудника