НДС при импорте товаров и услуг — возмещение и уплата

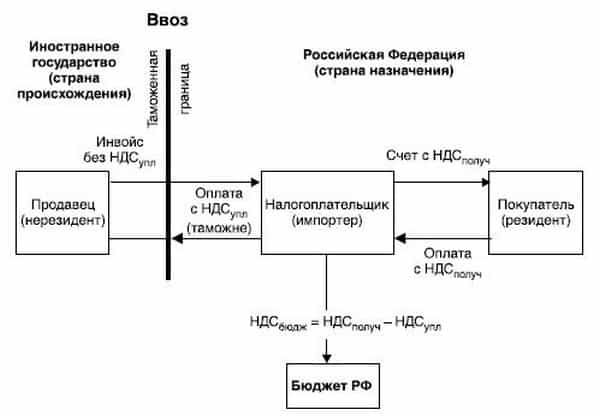

Импорт — ввоз товаров в Россию. Уплаченный НДС при импорте товаров на таможенной границе РФ можно принимать к вычету при соблюдении ряда условий. О том, что потребуется сделать для возмещения, расскажем в нашей статье.

Кто и когда платит НДС при импорте товаров

Согласно пп.4 п.1 ст. 146 НК РФ каждая импортная поставка должна облагаться налогом на добавленную стоимость. Исключение — объекты, реализация которых не облагается НДС на территории РФ. К таковым относят медицинские препараты и изделия, а также культурные ценности, приобретенные государством или муниципальными властями. Полный перечень освобождаемых от налогообложения товаров и услуг приведен в ст. 150 НК РФ. Все остальные товары облагаются налогом по общим правилам.

Обязанность по уплате НДС при импорте товаров возникает в момент регистрации таможенной декларации. При этом получателем налога выступит таможенный орган. Импортер обязан уплатить его на таможне, еще до выпуска поставки с поста. Величина налога рассчитывается согласно ст. 160 НК РФ — по установленным ставкам с общей суммы ввоза, в которую входит стоимость самих товаров, акциз и таможенная пошлина. Валютная стоимость товаров пересчитывается в рубли по курсу ЦБ РФ на дату регистрации декларации.

Величина налога рассчитывается согласно ст. 160 НК РФ — по установленным ставкам с общей суммы ввоза, в которую входит стоимость самих товаров, акциз и таможенная пошлина. Валютная стоимость товаров пересчитывается в рубли по курсу ЦБ РФ на дату регистрации декларации.

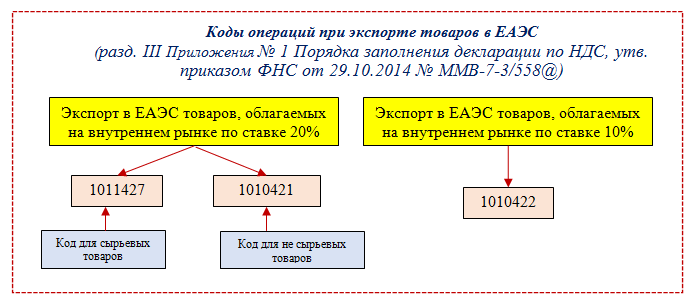

Если товары привезли из стран-членов Евразийского экономического союза (ЕАЭС), то импортер уплачивает налог в пользу своей ИФНС, а не таможни. По состоянию на 2022 год в состав ЕАЭС входит 5 стран — Россия, Белоруссия, Казахстан, Армения и Киргизия. Подробнее о расчете налоговой базы по НДС при импорте из ЕАЭС читайте здесь.

Статья по теме: НДС при импорте в ЕАЭС Подробнее

Ввозной НДС платят все импортеры — даже те, кто в силу закона освобожден от НДС, например, упрощенцы. Последние включают уплаченный налог в стоимость приобретенных товаров, работ, услуг.

Как рассчитать налоговую базу при импорте из стран, не входящих в ЕАЭС, в деталях разъяснили эксперты «КонсультантПлюс». Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Отметим, что НДС при импорте услуг от иностранных компаний, российский заказчик должен заплатить НДС как налоговый агент (ст. 148 НК РФ). При этом налог удерживается из суммы, которая перечисляется поставщику-иностранцу. Фактически он получит оплату за минусом суммы НДС. На основании п. 4 ст. 174 НК РФ агент перечисляет удержанный налог в бюджет по действующему КБК одновременно с перечислением оплаты поставщику-иностранцу.

Статья по теме:

КБК для НДС в 2023 году

Узнать КБК для НДС бухгалтеру бывает нужно в двух случаях: при заполнении декларации по налогу и при оформлении платежных документов на перечисление НДС в бюджет. Любые ошибки в шифре могут привести к неприятным последствиям, ведь деньги не дойдут по адресу. Они зависнут в невыясненных платежах, то есть налог останется неоплаченным. А это уже чревато пени и штрафами. Рассмотрим в статье, какие действуют КБК для НДС в 2023 году для юридических лиц.

Подробнее

Рассмотрим в статье, какие действуют КБК для НДС в 2023 году для юридических лиц.

Подробнее

По итогам квартала налоговый агент отчитается в ИФНС путем подачи обычной декларации по НДС (утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@) — не позднее 25 числа месяца, следующего за отчетным кварталом.

На заметку! Ставки НДС при импорте товаров в 2022 году не отличаются от ставок НДС, применяемых при обычной реализации внутри России. Например, если продажа товара внутри страны облагается ставкой 10%, то и при его ввозе импортер заплатит те же 10%.

Возмещение НДС при импорте

Статья по теме: НДС к вычету: что это значит? Налоговый вычет НДС – право уменьшить сумму налога к уплате в бюджет на сумму налога, который был уплачен поставщику. Кто и как может применить его, расскажем в нашей статье. Подробнее

При обычной реализации внутри России налогоплательщикам разрешено применять налоговый вычет по НДС.

Согласно ст. 172 НК РФ импортер вправе убрать из базы налог, который заплатил при прохождении таможенных процедур. Но для этого необходимо выполнить ряд условий:

- Товар покупался для последующих операций, облагаемых НДС.

- Товар поставлен на учет в организации.

- Имеются документы, подтверждающие уплату налога на таможне — таможенная декларация с отметкой «Выпуск разрешен», а также квитанции и платежные поручения по перечислению НДС.

Отсутствие документального подтверждения уплаты НДС при импорте товаров не позволяет импортеру заявить уплаченную сумму налога к вычету. Если он незаконно уберет ее из налогооблагаемой базы, то заплатит налог не в полном объеме. В результате образуется недоимка, на которую будут ежедневно начисляться пени.

Что касается подтверждения факта принятия товара к учету, то налоговое законодательство не уточняет, какие именно документы необходимо предоставить. Тем не менее доказать факт приобретения товаров можно первичкой. Однако если таковой не окажется, то налоговики придут к выводу о том, что товары приобретались не за счет средств импортера или же использовались не по назначению. Что опять же нарушает первое условие к возмещению.

Тем не менее доказать факт приобретения товаров можно первичкой. Однако если таковой не окажется, то налоговики придут к выводу о том, что товары приобретались не за счет средств импортера или же использовались не по назначению. Что опять же нарушает первое условие к возмещению.

На заметку! Бухгалтерские проводки по уплате таможенного НДС, оприходованию товара и принятию суммы налога к вычету смотрите в этой статье.

Статья по теме: НДС при импорте товаров Подробнее

Подтверждающие бумаги прикладываются к налоговой декларации по НДС. Получив документы, налоговые инспекторы в рамках ст. 88 НК РФ начнут камеральную проверку правомерности возмещения НДС при импорте, а именно уменьшения налоговой базы.

Перед тем как одобрить право на возмещение таможенного налога, инспекторам ИФНС необходимо составить цепочку всех участников поставки, чтобы отследить движение товара.

Так они определят грузоотправителя, грузополучателя, склады временного хранения товаров и подтвердят факт пересечения товаром российской границы. Чтобы выявить страну-производителя товара, инспекторы вправе послать запрос в контролирующие органы иностранных государств. По транспортным бумагам определяется перевозчик и тип транспорта, которым был доставлен груз. При этом объем ввезенной партии сопоставляется с грузоподъемностью транспорта. Для установления фактического покупателя анализируются транспортные документы и сопроводительные бумаги.

Чтобы выявить страну-производителя товара, инспекторы вправе послать запрос в контролирующие органы иностранных государств. По транспортным бумагам определяется перевозчик и тип транспорта, которым был доставлен груз. При этом объем ввезенной партии сопоставляется с грузоподъемностью транспорта. Для установления фактического покупателя анализируются транспортные документы и сопроводительные бумаги.

Во время проверки сотрудники ИФНС вправе запрашивать необходимую документацию. Если претензий к поставке и подтверждающим бумагам не будет, то импортеру выдадут решение о возмещении.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Возврат НДС при импорте

- Общая информация по возврату НДС

- В каких случаях можно получить вычет?

- Какие документы собрать для вычета?

- Шаги для возмещения НДС при импорте

- Налоговый вычет по предоплате

- Особенности возмещения НДС при импорте из стран ЕАЭС

- Может ли недобросовестный контрагент оставить импортера без вычета?

- Сколько ждать возврата?

- Когда с налоговой можно поспорить?

Содержание

Лица, ввозящие на территорию страны продукцию, уплачивают НДС с ее стоимости. Они могут получить возврат НДС при импорте товаров, если соберут необходимые документы, заплатят налоги и правильно оформят поступление. Мы расскажем об особенности процедуры в 2021 году, покажем, кто и в какие сроки может оформить возврат НДС при импорте в Россию.

Общая информация по возврату НДС

НДС — важнейший налог, который взимается на территории России. Стоимость почти всех товаров включает в себя НДС. Как он действует? Продавец к начальной цене товара добавляет свою наценку, с нее и идет начисление налога.

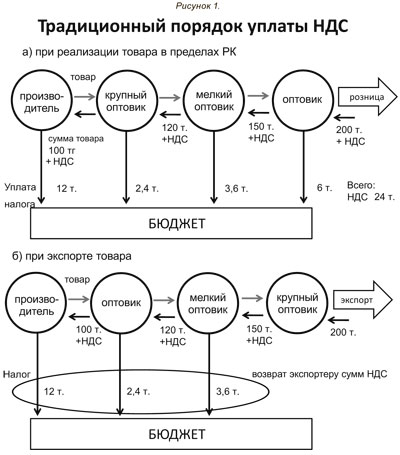

Налог на добавленную стоимость начисляется по нескольким причинам:

- Благодаря ему серьезно пополняется государственный бюджет России;

- Благодаря ему получается невозможным многократно обложить товар при последующей продаже или во время производства;

- Благодаря ему казна пополняется даже тогда, когда при перепродаже товаров один из участников не заплатил НДС.

Компании могут получить вычет по данному налогу, если соблюдут несколько условий:

- Контрагенты — реальные организации;

- Фирма всегда уплачивает НДС;

- Товары, приобретенные организацией, используются не в ее нуждах, а необходимы для получения прибыли;

- Приобретенный товар принят к учету, операция отражена в книге покупок;

- Правильно оформленные бухгалтерские документы, проведенные сделки.

Каждая компания, которая планирует проводить торговлю с зарубежными партнерами, должна быть готова к налоговой нагрузке, которую она будет нести.

Объектом налогообложения при импорте являются товары, купленные заграницей с целью реализации на территории Российской Федерации. НДС не будут облагаться грузы:

- Которые являются безвозмездной помощью;

- Модификации лекарств;

- Раритеты для объектов культуры;

- Иностранное специальное технологическое оборудование.

Особенностью НДС при импорте будет обстоятельство, при котором расчеты должны быть произведены до того, как товар выйдет на территорию России в обращение. Ставка НДС по импорту равна внутренней — 0%, 10%, 20%. Еще одной особенностью выступает страна контрагента. Если продукция импортируется из стран ЕАЭС, то с НДС проблем нет. Всей процедурой занимается налоговая.

Но в случае импорта из других государств стоит учитывать таможенную пошлину и стоимость. Таможня будет проверять правильно заполнения таможенной декларации, которая является в данном случае обязательным условием пропуска товара через границу.

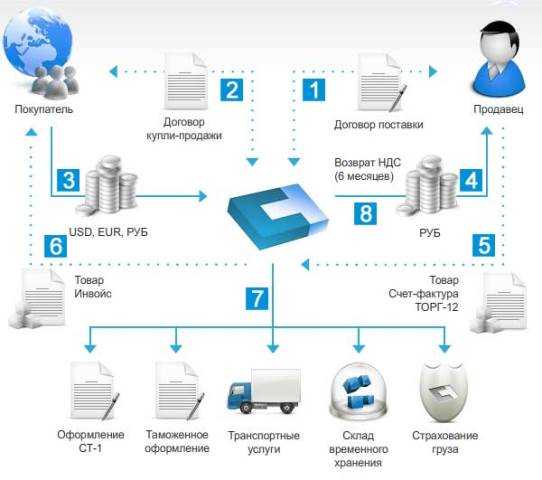

Возместить налог, который был уплачен во время ввоза импортного товара, может только налогоплательщик НДС, который постоянно уплачивает данный налог. Обращаться за возмещением можно только в таможенный или налоговый орган, которые после проведения проверки одобрят или отклонят возврат уплаченного НДС.

Таким образом, чтобы вернуть уплаченный налог, компания должна исправна платить его, приобрести товар, облагаемый НДС, заграницей только для последующей перепродажи в России с целью получения прибыли, правильно подготовить все документы, обратиться в налоговую или таможню и дождаться положительного результата.

В каких случаях можно получить вычет?

Налог на добавленную стоимость с ввозимых товаров должны уплачивать все, даже фирмы, имеющие специальный режим и лица, освобожденные от уплаты по другим причинам. Если организация освобождена от уплаты внутреннего налога, то она не может принять к вычету импортный НДС. Он должен быть включен в расчет стоимости приобретенной продукции и услуг.

Необлагаемые налогом товары не позволяют получить налоговый вычет. Подробнее с таким перечнем можно ознакомиться в ст. 150 и 151 Налогового Кодекса Российской Федерации. Для получения налогового вычета импортер должен выполнить несколько условий:

- Приобрести товар, который будет использоваться в деятельности, облагаемой НДС;

- Правильно оформить сделку в бухгалтерии и первичной документации;

- Указать операцию в книге покупок;

- Оставить документы, подтверждающие уплаченный НДС.

Импортер может подать заявление на вычет в течение трех лет со дня, когда импортный товар был принят на учет, а налог уплачен.

Чтобы получить налоговый вычет, налогоплательщик обязательно должен уплатить НДС со ввезенных товаров, которые облагаются налогом.

Какие документы собрать для вычета?

Чтобы можно было вернуть НДС, уплаченный при импорте товара, необходимо предоставить следующий перечень документов:

- Таможенная декларация — основной документ. Там должны быть отметки таможенного органа о выпуске товара с таможни в Россию.

- Книга покупок, где учтена операция;

- Контракт с зарубежным контрагентом на покупку товара;

- Документ, подтверждающий уплату НДС;

- Документы, подтверждающие доставку груза до границы;

- Документ, подтверждающий оплату по договору купли-продажи.

Там должны быть отметки таможенного органа о выпуске товара с таможни в Россию.

Там должны быть отметки таможенного органа о выпуске товара с таможни в Россию.Налоговый орган тщательно проверяет все документы в ходе «камералки». Туда должны быть поданы все указанные выше сведения, поскольку даже малейшая ошибка или недочет почти в 100% случаев станут поводом для отказа возврата НДС при импорте.

Шаги для возмещения НДС при импорте

Получение налогового вычета зависит от действий заявителя, таможенного и налогового органов, которые кратко описаны ниже.

Заполнить и подать таможенную декларацию

Заявителю важно на это этапе грамотно заполнить все графы таможенной декларации, тщательно проверить наличие всех сопутствующих документов и соблюсти все сроки отправки таможенного органу.

Проверка товара, работы или услуги на отнесение к налогооблагаемым позициям

Большая часть грузов, которые ввозятся на территорию Российской Федерации, подвергаются обложению НДС. Но есть товары, которые полностью освобождаются от уплаты налога, либо облагаются пониженной ставкой.

Определить размер налога, который подлежит оплате

НДС, который должен оплатить импортер, выступает в виде суммы нескольких слагаемых: таможенной стоимости иностранных грузов, размера акцизов (если законом предусмотрена их оплата), таможенной пошлины. Далее рассчитывается размер налога — полученная сумма умножается на ставку НДС, применяемую к данному товару.

Оплатить НДС при прохождении через границу

Налог на добавленную стоимость, который импортер оплачивает после совершения сделки ВЭД во время пересечения границы, отличается от внутреннего наличием двух функций. НДС выступает в роли таможенного платежа и налога. Если его не оплатить, то таможенный орган не выпустит товар в обращение на территорию России.

Подготовка и подача налоговой декларации с необходимыми приложениями

Собирать подтверждающие материалы нужно внимательно, поскольку они повлияют на итог камеральной проверки.

Пройти камеральную проверку

Камеральная проверка проводится в течение трех месяцев, но иногда процедуру можно ускорить, если подать соответствующее заявление. Инспекторы анализируют все документы, устанавливая декларанта, всех участников внешнеэкономической сделки. Органы определяют иностранного производителя, анализируют информацию о контрагенте. Проводится доскональное изучение пути товара от места покупки до границы, вид транспорта и его собственник. Проверяется объем товара и грузоподъемность транспорта.

Принятие решения по результатам проверки или оформление акта

Налоговый орган принимает решение о возврате НДС или отказе после завершения проверки. Результат ее может зависеть от найденных ошибок, неточностей при оформлении, неполноте предоставленных сведений и документов к декларации. Если налоговый орган откажет в применении вычета, то он составит акт о наличии ошибок.

Если налоговый орган откажет в применении вычета, то он составит акт о наличии ошибок.

Получить уведомления о результатах проверки

В любом из двух исходов (принятии или отказе) налоговая инспекция направит извещение налогоплательщику, в котором укажет результаты рассмотренного заявления.

Получить НДС

Получить НДС можно двумя способами:

- Деньгами, которые налоговый орган переведет на банковский счет, указанный налогоплательщиком;

- Зачетом еще не уплаченных налогов, либо в пользу будущих платежей.

Обжаловать отказ в предоставлении вычета

Если налоговый орган отказал в предоставлении вычета, то налогоплательщик может напрямую обратиться к вышестоящему должностному лицу или в суд.

Возмещение НДС происходит только в этом порядке. Пропустить один из указанных шагов не получится, поскольку все закреплено в Налоговом Кодексе РФ.

Налоговый вычет по предоплате

Зачастую внешнеторговые поставки производятся по внесенной предоплате. Когда аванс перечисляется за будущий поступивший товар, то покупатель должен с суммы предоплаты уплатить налог на добавленную стоимость.

Когда аванс перечисляется за будущий поступивший товар, то покупатель должен с суммы предоплаты уплатить налог на добавленную стоимость.

Чтобы не платить налог дважды, НДС с предоплаты может выступать в качестве налогового вычета при уплате полной суммы.

Особенности возмещения НДС при импорте из стран ЕАЭС

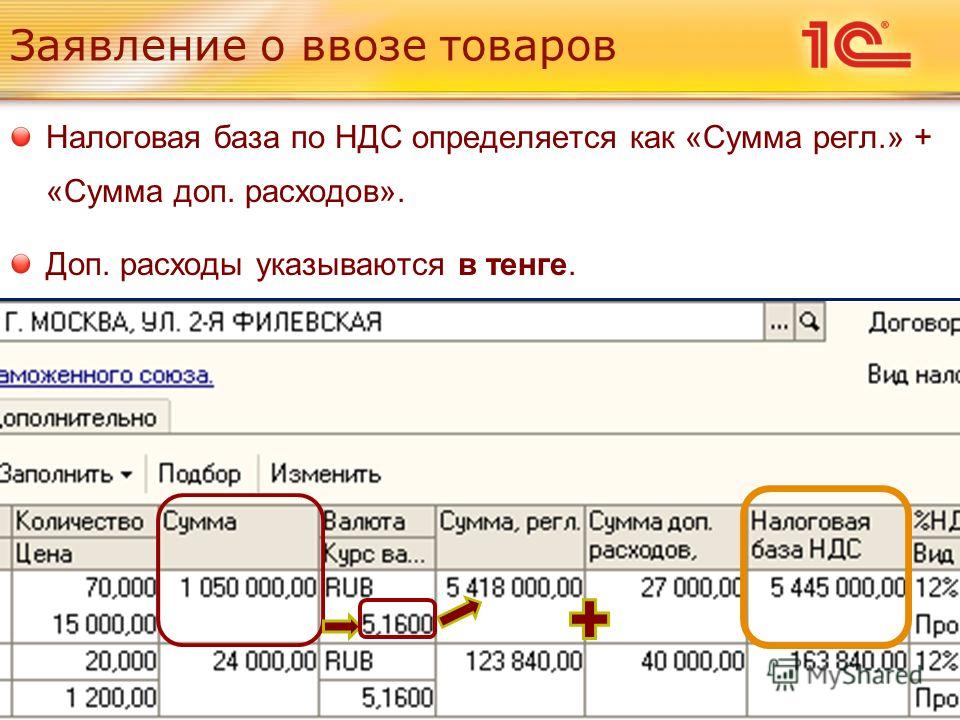

В Евразийский экономический союз входят 5 стран, которые отменили таможенный контроль и таможенное оформление. В этом заключается основное отличие от импорта из других государств — уплата НДС российскими импортерами идет в налоговую, а не в таможню.

При импорте товара из страны ЕАЭС НДС уплачивается до срока подачи налоговой декларации по косвенным налогам — до 20 числа месяца, который идет за месяцем импорта груза. Если товар ввезли в сентябре, то импортер должен отчитаться до 20 октября. Помимо декларации в налоговую нужно подать документы, которые подтвердят ввоз, заявление об импорте и уплате косвенного налога.

Чтобы получить вычет по НДС, должны быть выполнены условия:

- Приняты товары к учету;

- Уплачен НДС и отражен налог в декларации косвенных налогов;

- Получена отметка налогового инспектора о ввозе груза и уплаченных косвенных налогах.

После подачи декларации и документов импортером у налогового органа есть 10 рабочих дней, в течение которых они должны проверить всю документацию и принять решение о проставлении отметки.

Благодаря импорту из стран ЕАЭС налогоплательщик освобождается от некоторых таможенных процедур, может взаимодействовать напрямую с налоговой для получения вычета. Также сокращены сроки проверки заявления и возмещения НДС.

Может ли недобросовестный контрагент оставить импортера без вычета?

Важное условие, после которого подтверждается уплата НДС при импорте, — отсутствие фиктивных связей между участниками сделки. Некоторые импортеры вступают в хозяйственные отношения с мошенниками. Налоговая инспекция в ходе камеральной проверки будет тщательно проверять реальность сделки и контрагента, даже если он находится в другом государстве.

Налоговая может отказать в вычете по НДС в том случае, если установит, что импортер желал получить необоснованную налоговую выгоду или не проявил должное внимание к сделке.

Совершая сделки с любым контрагентом нужно быть уверенным в его порядочности и законности. Не стоит сотрудничать с мошенниками, устраивать фиктивные сделки ради получения выгоды. Налоговая тщательно проверяет всех участников внешнеторговой операции. Если инспектор заметит нарушение закона, то импортеру может грозить не просто отказ от возмещения, но и суд.

Сколько ждать возврата?

На время возврата НДС влияет место подачи заявления. Если оно было подано в таможенном органе, то документы будут проверять в течение месяца со дня подачи. Если заявление подали в налоговую, то на проверку уйдет три месяца. В налоговой проверку осуществляют сотрудники камеральных отделов. После ее окончания выносится решение о возмещении НДС.

Если налоговая одобрила возврат, то в течение 10 дней она передает сведения импортеру-заявителю и в течение 12 дней переводит деньги на счет фирмы. Вычет по НДС компания может получить только после 100 дней с момента подачи документов.

Налогоплательщик должен быть готов к тому, что процедура по возмещению НДС займет много времени. Даже в случае успешной проверки и одобрении заявления понадобится почти 4 месяца. В некоторых случаях можно пройти в ускоренном режиме, но все зависит от характера заявления.

Когда с налоговой можно поспорить?

Бывают случаи, когда во время проверки налоговая находит ошибки и отказывает в возмещении НДС. Импортер может подать возражение вышестоящему лицу, если уверен в ошибочности действий налоговиков.

Срок подачи жалобы после полученного отказа о возврате НДС: три месяца — в налоговую, три года — в суд. Самые частые ситуации, из-за которые возникают споры с налоговой организацией:

- Компания уплачивает на таможне завышенный НДС, с которого заявляет потом завышенный вычет. Суд откажет в связи с необоснованностью. Придется скорректировать налоговую декларацию и вернуть излишне уплаченный налог.

- Брокер или посредник ввозят товар и уплачивают НДС. Документы, подтверждающие уплату налога непосредственно компанией, отсутствуют. Поэтому в вычете отказывают. Но суд зачастую принимает сторону плательщика НДС, поскольку последний может подтвердить свои права актом сверки с таможней, брокером, платежными документами об уплаченных таможенных пошлинах.

- Часто импортеры ошибаются в оформлении первичных документов. Там может ошибочно стоять количество товара, единицы измерения, неправильный адрес или наименование. Суд может встать на любую сторону. Его выбор зависит от конкретной ситуации.

- При проверке налоговой всех тонкостей декларации и документов она часто проверяет контрагента. Если он не вышел на связь, то налоговый орган отказывает в вычете. В таких ситуациях суд чаще удовлетворяет иск импортера.

Документы, подтверждающие уплату налога непосредственно компанией, отсутствуют. Поэтому в вычете отказывают. Но суд зачастую принимает сторону плательщика НДС, поскольку последний может подтвердить свои права актом сверки с таможней, брокером, платежными документами об уплаченных таможенных пошлинах.

Документы, подтверждающие уплату налога непосредственно компанией, отсутствуют. Поэтому в вычете отказывают. Но суд зачастую принимает сторону плательщика НДС, поскольку последний может подтвердить свои права актом сверки с таможней, брокером, платежными документами об уплаченных таможенных пошлинах. Импортер должен всегда отстаивать свою позицию до конца, поскольку спорные ситуации, касающиеся возврата НДС при импорте, встречаются часто. Не всегда налоговые и таможенные органы являются гарантами справедливости и честности. Иногда большую роль играет человеческий фактор — где-то инспектор может ошибиться, где-то специально не проверять большой объем информации из-за лени. В любом случае, если импортер уверен, что он прав, и получаемая сумма стоит того, он должен обращаться в суд или к вышестоящему должностному лицу.

Иногда большую роль играет человеческий фактор — где-то инспектор может ошибиться, где-то специально не проверять большой объем информации из-за лени. В любом случае, если импортер уверен, что он прав, и получаемая сумма стоит того, он должен обращаться в суд или к вышестоящему должностному лицу.

Возврат НДС за ввозимые товары, подлежащие реэкспорту

Другие новости

- НДС на овес молотый в кусках

- Налоговая политика в отношении внесения и получения капитала

- Определение вычитаемых расходов в отношении расходов на благотворительность

- Руководство налоговой политикой, применимой к иностранным подрядчикам

- Руководство по обработке ошибочного электронного счета-фактуры

- Политика НДС, применимая к товарам, временно ввозимым для реэкспорта по форме лизинга

- Выставление электронной накладной на экспортируемые товары

- Порядок подачи и расчета НДС

- Политика НДС в соответствии с Постановлением № 15/2022/NĐ-CP

- Руководство политикой налога на охрану окружающей среды

- Налоговая политика, применимая к товарам, сдаваемым в аренду для дальнейшей переработки

Последние новости

Фокус на сдерживании инфляции с начала года

Экономика в феврале: многие индикаторы сигнализируют о замедлении

Анонс Годового отчета о цифровой трансформации предприятий в 2022 году

Значительное облегчение импортно-экспортной деятельности

Продолжается предложение о продлении сроков уплаты видов налогов и арендной платы за землю в 2023 году гражданами и предприятиями.

Снижение на 30% арендной платы за землю и водное пространство продолжало оказывать поддержку предприятиям.

Многие формы обслуживания налогоплательщиков разработаны для поддержки юридических и физических лиц в правильном выполнении налоговых обязательств.

Активно разрабатывая сценарии работы, эффективно управляя сбором государственного бюджета

Исполняющий обязанности гендиректора Главного управления налогообложения Май Суан Тхань: Сбор госбюджета и цифровизация налогового администрирования – самые первостепенные задачи

На пути к цели принять 8 миллионов иностранных гостей во Вьетнаме в 2023 году

Цель сдерживания инфляции становится реальностью

Многие экономические показатели в 2022 году достигнуты на высоком комплексном уровне

Экспорт на рынок Великобритании: для вьетнамского бизнеса все еще существует большой географический баланс

Экспорт сельскохозяйственной, лесной и рыбной продукции удивительно достиг своей цели

Модернизация таможни способствует увеличению импортно-экспортного оборота в размере 700 млрд долларов США

Повышение уровня соблюдения законодательства для предприятий финансового сектора

Бизнес-сообщество высоко оценивает усилия налогового сектора по реформированию и дух сопровождения

Служба налогового управления крупных предприятий сделала много шагов вперед, проработав год по новой модели

Электронный коммерческий портал Главного управления налогообложения: реализуется человекоцентричная политика в цифровой трансформации

Всеобъемлющие результаты в 2022 году станут прочной основой для дальнейшего достижения налоговой администрацией Вьетнама новых успехов.

JavaScript отключен. Пожалуйста, включите для просмотра полного сайта.

JavaScript отключен. Пожалуйста, включите для просмотра полного сайта.Проверьте, когда вы можете учитывать НДС на импорт в своей декларации по НДС

Учет НДС на импорт в вашей декларации по НДС имеет значительные преимущества в отношении денежных потоков и будет доступен постоянно. Это означает, что вы будете декларировать и возмещать НДС на импорт в той же декларации по НДС, вместо того, чтобы платить его авансом при импорте товаров и возмещать его позже.

Применяются обычные правила относительно того, какой НДС может быть возвращен в качестве предналога.

Перед перемещением товаров

Подумайте о том, чтобы попросить кого-нибудь заняться таможней вместо вас.

Выясните, можете ли вы учитывать НДС на импорт в своей декларации по НДС.

Проверьте, когда вы должны учитывать НДС на импорт в своей декларации по НДС.

Узнайте, как учитывать импортный НДС.

Получите ежемесячную декларацию об отложенном импортном НДС.

Узнайте о заполнении импортной декларации.

Кто может учитывать НДС на импорт в своей декларации по НДС

Если ваш бизнес зарегистрирован в качестве плательщика НДС в Великобритании, вы можете учитывать НДС на импорт в своей декларации по НДС для товаров, которые вы импортируете:

- Великобритания (Англия, Шотландия и Уэльс) из любой точки за пределами Великобритании

- Северная Ирландия из-за пределов Великобритании и ЕС

Вы также можете учитывать НДС на импорт для товаров, которые вы перемещаете между Великобританией и Северной Ирландией, которые объявлены в отношении специальной таможенной процедуры, когда они удаляются из этой специальной процедуры.

Вам не нужно никакого разрешения для учета НДС на импорт в вашей декларации по НДС.

Неустановленные налогообязанные лица

Если вы не являетесь налогоплательщиком, вам необходимо найти кого-то, кто будет заниматься таможней от вашего имени, в том числе заполнять импортную декларацию.

Если вы хотите учесть НДС на импорт в своей декларации по НДС, вы должны сообщить сотруднику таможни, чтобы вы выбрали этот пункт в декларации на импорт и указали свои данные в качестве грузополучателя.

Когда вы можете учитывать НДС на импорт в своей декларации по НДС

Вы можете сделать это, если:

- товары, которые вы импортируете, предназначены для использования в вашем бизнесе

- вы включаете свой регистрационный номер плательщика НДС в импортную декларацию

Если вы импортируете товары для деловых и некоммерческих целей

Вы можете учитывать НДС на импорт в своей декларации по НДС, если вы импортируете товары, которые:

- будут использоваться для деловых и некоммерческих целей

- вы не знаете, будут ли товары использоваться в коммерческих целях на момент их импорта

Вы не можете учитывать НДС на импорт в своей декларации по НДС, если вы импортируете товары, которые, как вы знаете, будут использоваться исключительно в некоммерческих целях, за исключением случаев, когда вы являетесь органом, имеющим право на возмещение НДС на импорт через схему возмещения НДС (раздел 33). При заполнении импортной декларации вы должны выбрать, будете ли вы производить немедленный платеж или использовать счет отсрочки уплаты пошлины.

При заполнении импортной декларации вы должны выбрать, будете ли вы производить немедленный платеж или использовать счет отсрочки уплаты пошлины.

Товары, находящиеся под специальным таможенным режимом

Если вы декларируете товары под специальным таможенным режимом, вы можете выбрать, что вы будете учитывать НДС на импорт в своей декларации по НДС, когда вы подаете декларацию, которая удаляет их в свободное обращение из следующих специальных процедур :

- таможенный склад

- внутренняя обработка

- временный въезд

- конечное использование

- внешняя обработка

- дежурная подвеска

Подакцизные товары

Вы можете выбрать учет НДС на импорт в своей декларации по НДС, когда вы выпускаете подакцизные товары для использования в Великобритании, что также известно как «выпущено для внутреннего потребления».

Это включает случаи, когда товары выпускаются с акцизного склада после того, как они находились в состоянии ожидания таможенных пошлин с момента ввоза.

Если вы не знаете полную таможенную стоимость товаров

Вы все равно можете учесть НДС на импорт в своей декларации по НДС, даже если вы не можете подтвердить полную таможенную стоимость импортируемых товаров.

Для этого необходимо:

- Используйте гарантию для покрытия суммы НДС, которая неизвестна.

- Выберите, что вы будете учитывать НДС на импорт в своей декларации по НДС на известную сумму.

Если вы должны указать НДС на импорт в своей декларации по НДС

Если вы импортируете товары, которые не контролируются в Великобританию из Ирландии, вы должны указать НДС на импорт в своей декларации по НДС, если вы:

- задерживаете подачу декларации на импорт

- использовать упрощенную декларацию для импорта, чтобы сделать декларацию в ваших собственных записях

Вы должны убедиться, что при заполнении дополнительной декларации вы выбрали учет импортного НДС в своей декларации по НДС.

Использование кого-либо для импорта товаров от вашего имени

Если вы привлекаете физическое или юридическое лицо для импорта товаров от вашего имени (например, экспедитора, таможенного агента, брокера или оператора экспресс-доставки), вам нужно сообщить им, как вы хотите для учета импортного НДС по этому импорту. Это делается для того, чтобы они могли заполнить импортную декларацию.

Если у вас уже есть кто-то, вам следует связаться с ним и сообщить, хотите ли вы учитывать НДС на импорт в вашей декларации по НДС на товары, которые вы импортируете. Вы должны вести письменный отчет о том, что согласовано.

Если ваша компания получает товары по почте партиями на сумму более 135 фунтов стерлингов с использованием Royal Mail Group (включая Parcelforce, где они не действуют в качестве оператора экспресс-доставки), вы не сможете учитывать НДС на импорт в своей декларации по НДС. Это связано с тем, что Royal Mail Group в настоящее время не предлагает эту услугу.

Получите дополнительную информацию о международных почтовых пользователях (уведомление 143).

Покупка товаров у поставщика, который договаривается с кем-либо об импорте товаров от вашего имени

Вы можете покупать товары у поставщика, который договаривается с физическим или юридическим лицом, например оператором экспресс-доставки, об импорте и доставке товаров для вас .

Вы должны договориться с поставщиком о том, как вы хотите учитывать импортный НДС, чтобы он мог попросить его сделать соответствующую запись в импортной декларации. Вы должны вести письменный отчет о том, что согласовано.

Если ваш поставщик прямо не запретит это делать, некоторые операторы экспресс-доставки предложат вам вариант учета НДС на импорт в вашей декларации по НДС.

Ваш поставщик сообщит вам об этом, когда спросит у вас ваш EORI или регистрационный номер плательщика НДС.

Вам нужно будет сообщить своему поставщику, если вы не хотите учитывать НДС на импорт в своей декларации по НДС.

Импорт будет отображаться в ежемесячной выписке в обычном порядке.

Как заполнить импортную декларацию для учета импортного НДС в декларации по НДС

При заполнении декларации на импорт вы можете выбрать учет НДС на импорт в своей декларации по НДС. Вы не можете изменить способ учета НДС на импорт в декларации на импорт после ее подачи.

Вам необходимо ввести свой регистрационный номер плательщика НДС на уровне заголовка в элементе данных 3/40 (вы не должны использовать способ оплаты G в элементе данных 4/8).

НДС будет зарегистрирован против вашего EORI и будет только на уровне декларации.

Если вы действуете от имени другого лица

Если вы уполномочены действовать от имени своего клиента, вы должны указать его номер EORI или регистрационный номер плательщика НДС в импортной декларации.

Существуют различные правила обращения с товарами в партиях стоимостью не более 135 фунтов стерлингов.

Узнайте о порядке обложения НДС импортных товаров, проданных:

- покупателям в Великобритании через интернет-магазины

- напрямую клиентам в Великобритании

Настоящие правила не распространяются на ввоз подакцизных товаров. Вы можете выбрать учет НДС на импорт в своей декларации по НДС для импорта партий подакцизных товаров любой стоимости.

Если вы ввозите коммерческие товары (товары в багаже) в Великобританию или Северную Ирландию

Если вы ввозите коммерческие товары в Великобританию или Северную Ирландию в личном багаже или личном автомобиле и хотите учесть НДС на импорт в вашем НДС вернуться, вам нужно будет заполнить полную импортную декларацию.

Если вместо этого вы имеете право подать простую онлайн-декларацию и решите это сделать, вы не сможете учитывать импортный НДС в своей декларации по НДС.

Узнайте больше о:

- ввоз коммерческих товаров в Великобританию в багаже

- ввоз коммерческих товаров в Северную Ирландию в багаже

Что вам нужно сделать дальше

Если вы выбрали учет НДС на импорт в декларации по НДС в декларации на импорт, вам нужно будет учитывать НДС на импорт при заполнении декларации по НДС.

Опубликовано 27 июля 2020 г.

Последнее обновление: 1 октября 2022 г.

+ показать все обновления

-

Удалена информация о таможенном оформлении импортно-экспортных грузов (ГЛАВНАЯ). Вы больше не можете использовать CHIEF для импортных деклараций, если у вас нет разрешения от HMRC.

-

Существующие механизмы таможенного контроля товаров из Ирландии будут действовать после 1 января 2022 г.

Внесены изменения в «Когда вы должны учитывать НДС на импорт в декларации по НДС» и «Как заполнить учетную запись в таможенной декларации по НДС на импорт в декларации по НДС». -

Разъяснение, что отложенный учет НДС будет доступен постоянно. Для облегчения навигации был добавлен контрольный список, а сведения, которые могут вам понадобиться для заполнения таможенной декларации с помощью CHIEF, были обновлены.

-

Раздел «Если вы импортируете товары для деловых и некоммерческих целей» был обновлен, чтобы сообщить, что вы можете учитывать НДС на импорт в своей декларации по НДС, если вы импортируете товары, которые будут использоваться исключительно для некоммерческих целей. цели, и вы являетесь органом, который имеет право на возмещение импортного НДС через схему возмещения НДС.

Раздел «Как заполнить таможенную декларацию для учета НДС на импорт в вашей декларации по НДС» также был обновлен информацией о выборе способа учета НДС на импорт в вашей таможенной декларации. -

Дата окончания, когда вы должны учитывать НДС на импорт в своей декларации по НДС, если вы задерживаете подачу таможенной декларации или используете упрощенную таможенную декларацию, была изменена с 30 июня 2021 г. на 31 декабря 2021 г.

-

В это руководство было внесено несколько изменений, чтобы помочь читателям понять, что им нужно делать и как это делать.

-

Добавлена информация об учете НДС, если вы не знаете полную таможенную стоимость товаров и используете кого-либо для ввоза товаров от вашего имени.

Внесены изменения в «Когда вы должны учитывать НДС на импорт в декларации по НДС» и «Как заполнить учетную запись в таможенной декларации по НДС на импорт в декларации по НДС».

Внесены изменения в «Когда вы должны учитывать НДС на импорт в декларации по НДС» и «Как заполнить учетную запись в таможенной декларации по НДС на импорт в декларации по НДС». Раздел «Как заполнить таможенную декларацию для учета НДС на импорт в вашей декларации по НДС» также был обновлен информацией о выборе способа учета НДС на импорт в вашей таможенной декларации.

Раздел «Как заполнить таможенную декларацию для учета НДС на импорт в вашей декларации по НДС» также был обновлен информацией о выборе способа учета НДС на импорт в вашей таможенной декларации.