14.2.1. Порядок закрытия счета 23 «Вспомогательные производства». Бухгалтерский учет в сельском хозяйстве

14.2.1. Порядок закрытия счета 23 «Вспомогательные производства». Бухгалтерский учет в сельском хозяйствеВикиЧтение

Бухгалтерский учет в сельском хозяйстве

Бычкова Светлана Михайловна

Содержание

14.2.1. Порядок закрытия счета 23 «Вспомогательные производства»

При закрытии счета 23 «Вспомогательные производства» стоимость услуг, которые были оказаны другим производствам, доводят до фактической (тогда как стоимость услуг, выполненных для производства и учитываемых «внутри» данного счета, можно доводить до фактической себестоимости, а в целях упрощения учета и при несущественных отклонениях фактических данных от запланированных – по плановой себестоимости). В остальном принцип закрытия счета 23 аналогичен общему принципу закрытия счетов: от производств с большим выходом услуг данного предприятия к производствам, у которых объем таких услуг меньше.

Как правило, закрытие счета 23 начинают с субсчета по учету затрат на электроснабжение: сумму фактических затрат, аккумулированную на дебете соответствующего субсчета, делят на фактическое количество выработанной в течение года электроэнергии. После определения фактической себестоимости 1 кВт · ч делают корректировку на отпущенную по плановым ценам в течение года электроэнергию.

Следующим по порядку закрытия идет субсчет, на котором учитывается водоснабжение. Единицей исчисления себестоимости в данном случае является 1 м 3 воды; порядок закрытия данного субсчета аналогичен порядку закрытия счета учета электроэнергии, как и субсчетов «Теплоснабжение» и «Газоснабжение».

Субсчет «Гужевой транспорт» закрывается по более сложной схеме. Для этого нужна система проводок, отражающих не только производство услуг по перевозке, но и оприходование продукции в виде молодняка. Оно осуществляется на дебете счета 11, субсчет «Молодняк на выращивании и откорме» в течение года по плановой себестоимости 60 фуражных дней содержания взрослой головы рабочего скота.

Далее закрывают субсчет учета затрат на автомобильный транспорт. При учете грузового автотранспорта калькуляционной единицей является 1 т/км. Фактическую себестоимость 1 т/км рассчитывают с учетом услуг, которые были оказаны производствам, по уже закрытым счетам. Сумму отклонений фактической себестоимости от плановой распределяют между счетами затрат за минусом указанных выше сумм и сумм внутреннего потребления по счету.

Следующими закрываются субсчета «Ремонтные мастерские» и «Ремонт зданий и сооружений». Списание услуг данных вспомогательных производств на сельскохозяйственных предприятиях возможно двумя способами. При первом способе это отнесение затрат по ремонту непосредственно на счета затрат: 20 «Основное производство», 25 «Общепроизводственные расходы» и др.

Последним из субсчетов счета 23 «Вспомогательные производства» закрывают субсчет «Машинно–тракторный парк». Особенность закрытия этого субсчета такова, что на нем учитываются принципиально разные виды работ: транспортные работы тракторов и сельскохозяйственные расходы. В первом случае в течение года списывают на счета потребителей (кроме растениеводства) объем выполненных работ по плановой себестоимости условного эталонного гектара. В конце года закрытие этого субсчета в данной части сводится к распределению таких статей затрат, как амортизация, отчисления на ремонт, прочие производственные затраты (кроме оплаты труда и нефтепродуктов) и корректировка сумм по уже списанным работам. Распределение данных сумм осуществляется пропорционально выполненным работам.

В конце года закрытие этого субсчета в данной части сводится к распределению таких статей затрат, как амортизация, отчисления на ремонт, прочие производственные затраты (кроме оплаты труда и нефтепродуктов) и корректировка сумм по уже списанным работам. Распределение данных сумм осуществляется пропорционально выполненным работам.

4. Порядок закрытия филиала кредитной организации

4. Порядок закрытия филиала кредитной организации Порядок закрытия филиала кредитной организации регулируется Инструкцией Банка России № 109-И.Кредитная организация обязана уведомить о закрытии филиала всех кредиторов кредитной организации, обслуживающихся в

5.

Порядок открытия и закрытия представительств кредитной организации

Порядок открытия и закрытия представительств кредитной организации5. Порядок открытия и закрытия представительств кредитной организации Порядок открытия (закрытия) представительств кредитной организации регулируется Инструкцией Банка России № 109-И.Представительство кредитной организации открывается (закрывается) по решению ее

3. Банковские счета: виды, порядок открытия и закрытия

3. Банковские счета: виды, порядок открытия и закрытия Виды счетовСогласно Инструкции Банка России от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» [154] банки открывают в валюте Российской Федерации и иностранных

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

1. Оформленное (подписанное и скрепленное печатью) заявление на открытие счета2. Оформленный договор банковского счета (при заключении договора, который

Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

1. Оформленное (подписанное и скрепленное печатью) заявление на открытие счета2. Оформленный договор банковского счета (при заключении договора, который

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации:

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации: 1. Оформленное (подписанное и с печатью) заявление на открытие счета2. Оформленный договор банковского счета (при

ОСОБЕННОСТИ УЧЕТА ЗАТРАТ НА ОСНОВНОЕ И ВСПОМОГАТЕЛЬНЫЕ ПРОИЗВОДСТВА НА МАЛЫХ ПРЕДПРИЯТИЯХ

ОСОБЕННОСТИ УЧЕТА ЗАТРАТ НА ОСНОВНОЕ И ВСПОМОГАТЕЛЬНЫЕ ПРОИЗВОДСТВА НА МАЛЫХ ПРЕДПРИЯТИЯХ На малых предприятиях с помощью счетов, которые служат для учета затрат на производство, собирается и обобщается информация, а также ведется наблюдение за производственными и

14.

2. Порядок закрытия бухгалтерских счетов в конце отчетного периода

2. Порядок закрытия бухгалтерских счетов в конце отчетного периода14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода Согласно методике ведения бухгалтерского учета в нашей стране, а также в соответствии с действующим законодательством единым финансовым отчетным годом для всех предприятий, в том числе

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

14.2.3. Порядок закрытия счета 20 «Основное производство»

14. 2.3. Порядок закрытия счета 20 «Основное производство»

Порядок закрытия счетов учета затрат на основное производство продиктован его технологическими особенностями. Именно поэтому первым из данной категории счетов закрывается субсчет 1 «Растениеводство» счета 20

2.3. Порядок закрытия счета 20 «Основное производство»

Порядок закрытия счетов учета затрат на основное производство продиктован его технологическими особенностями. Именно поэтому первым из данной категории счетов закрывается субсчет 1 «Растениеводство» счета 20

14.2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»

14.2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» Первым закрывается счет 90 «Продажи». В результате сопоставления дебетового и кредитового оборотов этого счета формируется финансовый результат от основной деятельности

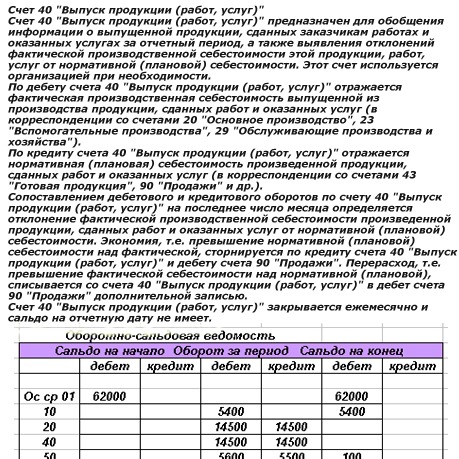

6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

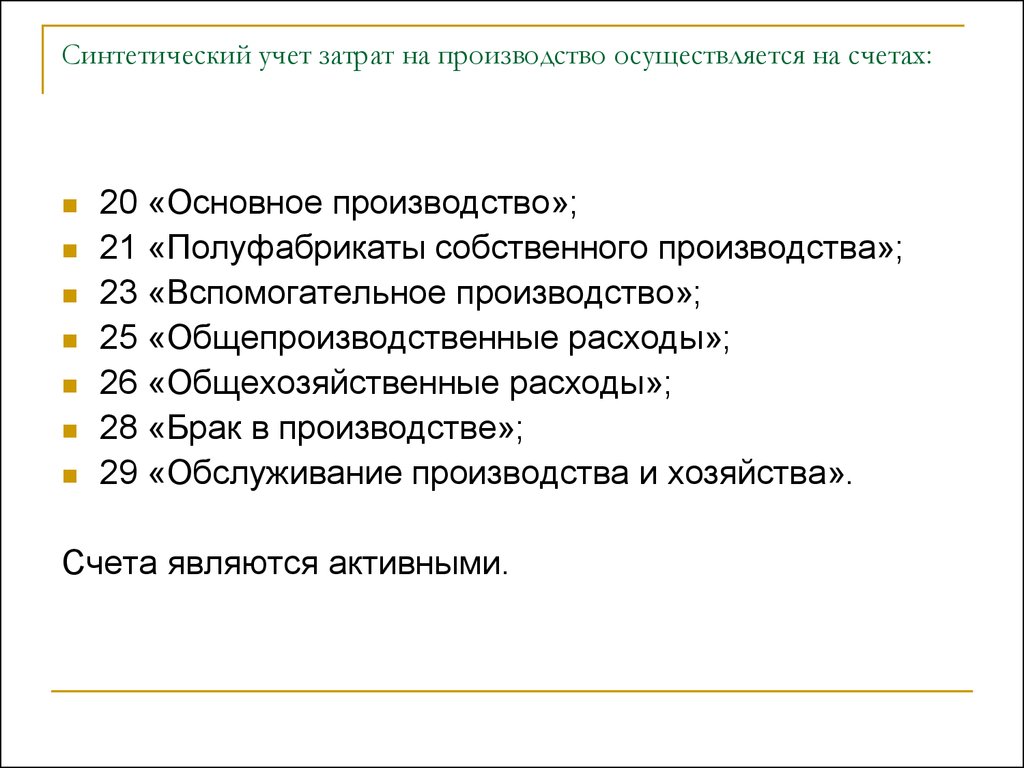

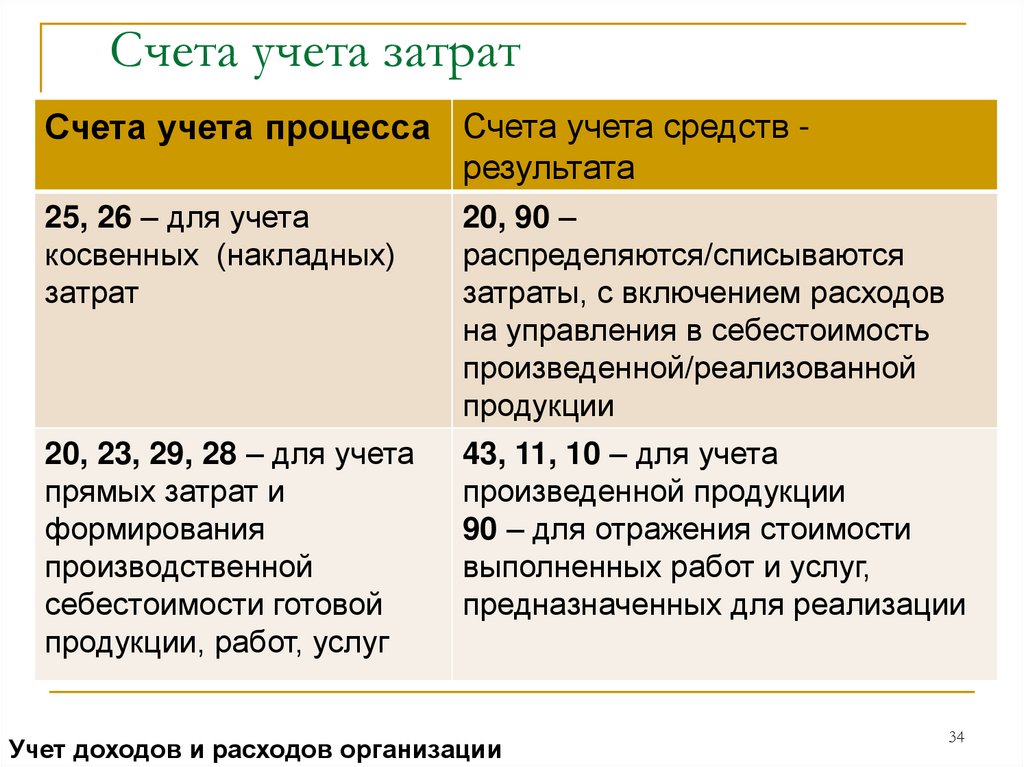

Для определения себестоимости продукции и услуг вспомогательного производства используется активный счет 23 «Вспомогательные производства». Счет 23 аналогичен счету 20.Остаток по счету

Счет 23 аналогичен счету 20.Остаток по счету

58. Порядок открытия (закрытия) представительства кредитной организации на территории РФ

58. Порядок открытия (закрытия) представительства кредитной организации на территории РФ Представительство – обособленное подразделение кредитной организации, находящееся вне места ее расположения, обладающее следующими отличительными чертами:•?в отличие от филиала

Вспомогательные производства

Вспомогательные производства Если на балансе организации учитываются вспомогательные производства, то суммы общепроизводственных и общехозяйственных расходов распределяются не только между видами продукции основного производства, но и между счетами учета затрат

7. 6. Вспомогательные переменные

7. 6. Вспомогательные переменные

Вспомогательные переменные были выделены как независимые понятия из функций решений, поскольку они имеют самостоятельное значение. Они располагаются в каналах потоков информации между уровнями и функциями решений, которые регулируют

6. Вспомогательные переменные

Вспомогательные переменные были выделены как независимые понятия из функций решений, поскольку они имеют самостоятельное значение. Они располагаются в каналах потоков информации между уровнями и функциями решений, которые регулируют

Вспомогательные технологии

Вспомогательные технологии Майк Мэйплс-младший, «суперангел»[17] из Кремниевой долины, сравнивает технологии с серфингом. В 2012 году он написал в своем блоге: «Из своего опыта знаю, что примерно каждые десять лет мы видим новую высокую технологическую волну. Когда я учился

49. Вспомогательные материалы

49. Вспомогательные материалы Следующий шаг в улучшении связи с ключевыми клиентами – вспомогательные материалы. Я имею в виду не только визуальные средства, такие как флипчарты, тезисы и PowerPoint, но также всяческие примеры, рекомендации и оценки деятельности вашей

|

Заглавная страница

КАТЕГОРИИ: Археология ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрации Техника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ? Влияние общества на человека Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Балочные системы. Определение реакций опор и моментов защемления |

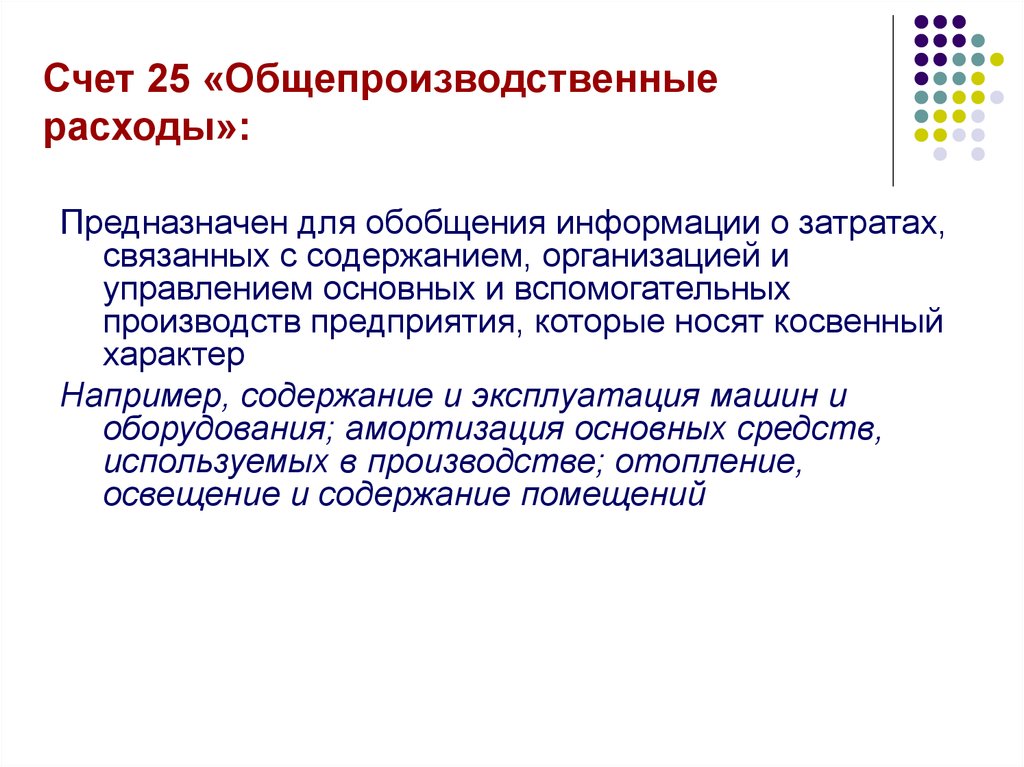

⇐ ПредыдущаяСтр 12 из 14Следующая ⇒ В целом по счету 23 действует общий принцип очередности закрытия счетов: от производств с большим количеством потребителей услуг и минимумом встречных затрат к производствам с минимальным числом потребителей (в пределах и вне счета 23) и большими встречными услугами. В соответствии с этим для большинства хозяйств наиболее целесообразна следующая очередность закрытия счетов вспомогательных производств: электроснабжение, водоснабжение, газоснабжение, теплоснабжение, гужевой транспорт, автотранспорт, ремонтные производства, машинно-тракторный парк. Для упрощения закрытия счетов вспомогательных производств разрешается выявленные калькуляционные разницы не относить на прочие производства внутри счета 23, а списывать их только на другие балансовые счета. 2. Закрытие субсчета «Электроснабжение». Стоимость потребленной электроэнергии ежемесячно относят на счета потребителей по плановой оценке киловатт-часа. В конце года на на сумму выявленных разниц делают корректировку затрат по соответствующим счетам (дополнительную запись при перерасходе и сторнировочную запись при экономии), для чего составляют ведомость корректировочных записей (бухгалтерская справка) на закрытие счета с включением в нее всех потребителей электроэнергии. Суммы корректировки затрат по каждому потребителю относят пропорционально потребленной электроэнергии. 3. Закрытие субсчета «Водоснабжение» Этот аналитический счет закрывают после закрытия счета «Электроснабжение». В течение года потребленную воду списывают на счета потребителей по плановой себестоимости. В конце года определяют фактическую себестоимость кубометра воды и суммы калькуляционных разниц. Разница между фактической и плановой себестоимостью в расчете на кубометр воды является коэффициентом, по которому распределяют калькуляционную разницу на счета потребителей воды. 4. Закрытие субсчета «Гужевой транспорт» Закрытие счета «Гужевой транспорт» имеет в отличие от других счетов вспомогательных производств ряд характерных особенностей. Связано это с тем, что помимо основной единицы исчисления себестоимости услуг (рабочего дня перевозок) по этому счету определяют и соответственно корректируют себестоимость приплода. При закрытии счета «Гужевой транспорт» и корректировке себестоимости рабочего дня перевозок и приплода применяют определенную последовательность расчетов. Первоначально устанавливают фактическую себестоимость одной головы приплода и калькуляционную разницу по приплоду. После того как будет определена и дополнительно списана калькуляционная разница по приплоду рабочего скота (кредит счета 23, дебет счета 11), на счете гужевого транспорта остается сумма, подлежащая распределению на счета потребителей услуг живой тягловой силы. 5. Закрытие субсчета «Автомобильный транспорт». В течение года выполненную автотранспортом работу списывают ежемесячно по кредиту счета автомобильного транспорта согласно плановой себестоимости и относят на дебет счетов потребителей услуг. В конце года после расчета фактической себестоимости автоперевозок определяют отклонения фактических затрат от плановых. При закрытии счета «Автомобильный транспорт» и распределении отклонений следует иметь в виду, что их не всегда списывают на те счета, на которые были отнесены в течение года затраты по автотранспорту. 6. Закрытие субсчета «Ремонтное производство» Независимо от применяемого метода учета затрат на ремонт практически по данным субсчетам затраты списывают и относят по назначению в течение года по мере завершения ремонта (в том числе и затраты по законченному ремонту за счет ремонтного фонда). При этом, как правило, в затраты по ремонту включают в нормативном размере и накладные (цеховые) расходы ремонтной мастерской. При таком порядке в конце года возникает необходимость лишь в уточнении, корректировке списанных в течение года накладных расходов до их фактических размеров. Списание и распределение по объектам ремонта отклонений фактических сумм цеховых расходов от нормативных производят пропорционально отнесенным в течение года нормативным суммам накладных расходов. 7. Закрытие субсчета «Машинно-тракторный парк» По данному субсчету в течение года с кредита списывают по назначению стоимость выполненных транспортных работ (за исключением таких работ в растениеводстве) по плановой себестоимости условного эталонного гектара исходя из объема выполненных работ. Тема: Закрытие счетов общепроизводственных, общехозяйственных расходов. Списание по назначению расходов будущих периодов 1. Закрытие счета 97 «Расходы будущих периодов» 2. Закрытие счета 25 «Общепроизводственные расходы» 3. Закрытие счета 26 «Общехозяйственные расходы». 1. Закрытие счета 97 «Расходы будущих периодов»При списании со счета 97 затрат на издержки отчетного года составляют ведомость, в графах которой отражают каждый вид расходов, подлежащий отнесению на затраты текущего года. Учтенные на счете 97 отдельной статьей суммы начисленной амортизации по внутрихозяйственным производственным мелиоративным фондам списывают равными долями в течение трех лет на те объекты учета затрат по субсчету 20-1 «Растениеводство», к которым относятся соответствующие мелиоративные фонды. 2. Закрытие счета 25 «Общепроизводственные расходы» Общепроизводственные расходы в животноводстве распределяют по всем видам и группам скота, учтенным на субсчете 20-2 «Животноводство». На правильность распределения общепроизводственных расходов влияет последовательность закрытия аналитических счетов счета 25. Поэтому следует придерживаться той последовательности, которая дает наибольшую точность в распределении затрат на объекты исчисления себестоимости. Независимо от применяемого способа закрытия аналитических счетов внутри счета 25 общее закрытие этого счета делают на основании сводной ведомости распределения затрат. 3. Закрытие счета 26 «Общехозяйственные расходы» Аналогично закрывают счет 26 «Общехозяйственные расходы». ⇐ Предыдущая567891011121314Следующая ⇒ Читайте также: Техника прыжка в длину с разбега Организация работы процедурного кабинета Области применения синхронных машин Оптимизация по Винеру и Калману |

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 639; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia. |

Все правила по сольфеджио

Все правила по сольфеджио

После распределения и списания калькуляционной разницы счет «Водоснабжение» полностью закрывается, в заключительном балансе хозяйства сальдо не имеет.

После распределения и списания калькуляционной разницы счет «Водоснабжение» полностью закрывается, в заключительном балансе хозяйства сальдо не имеет. Делением оставшейся суммы на число отработанных живой тягловой силой рабочих дней определяют коэффициент, по которому распределяется оставшаяся сумма на счета потребителей. При распределении общей суммы калькуляционной разницы из расчета исключают рабочие дни перевозок по самообслуживанию, а также относящиеся к уже закрытым счетам вспомогательных производств. После всех корректировочных записей счет гужевого транспорта закрывается и в балансе остатка не имеет.

Делением оставшейся суммы на число отработанных живой тягловой силой рабочих дней определяют коэффициент, по которому распределяется оставшаяся сумма на счета потребителей. При распределении общей суммы калькуляционной разницы из расчета исключают рабочие дни перевозок по самообслуживанию, а также относящиеся к уже закрытым счетам вспомогательных производств. После всех корректировочных записей счет гужевого транспорта закрывается и в балансе остатка не имеет.

После списания сумм по всем статьям на субсчете остаются затраты, относящиеся к транспортным работам тракторов (за исключением таких работ в растениеводстве). Эти суммы составляют фактическую себестоимость транспортных работ (без работ в растениеводстве). Завершающим этапом в закрытии субсчета является доведение плановой себестоимости транспортных работ до фактической путем распределения имеющегося на субсчете остатка пропорционально списанным в течение года транспортным работам в плановой оценке условного эталонного гектара. После этого субсчет закрывают, и в заключительном балансе он остатка не имеет. Следует отметить, что работа по закрытию субсчета 3 в настоящее время неоправданно усложнена из-за объединения на одном аналитическом счете учета затрат по сельскохозяйственным и транспортным работам тракторов. На отдельных аналитических счетах по субсчету 23-3 учитывают затраты на содержание и эксплуатацию самоходных машин. Закрытие этих аналитических счетов в конце года сводится к распределению и отнесению по назначению затрат на амортизацию, ремонт и прочие расходы.

После списания сумм по всем статьям на субсчете остаются затраты, относящиеся к транспортным работам тракторов (за исключением таких работ в растениеводстве). Эти суммы составляют фактическую себестоимость транспортных работ (без работ в растениеводстве). Завершающим этапом в закрытии субсчета является доведение плановой себестоимости транспортных работ до фактической путем распределения имеющегося на субсчете остатка пропорционально списанным в течение года транспортным работам в плановой оценке условного эталонного гектара. После этого субсчет закрывают, и в заключительном балансе он остатка не имеет. Следует отметить, что работа по закрытию субсчета 3 в настоящее время неоправданно усложнена из-за объединения на одном аналитическом счете учета затрат по сельскохозяйственным и транспортным работам тракторов. На отдельных аналитических счетах по субсчету 23-3 учитывают затраты на содержание и эксплуатацию самоходных машин. Закрытие этих аналитических счетов в конце года сводится к распределению и отнесению по назначению затрат на амортизацию, ремонт и прочие расходы. После этого аналитические счета по содержанию и эксплуатации самоходных машин закрывают, в заключительном балансе эти аналитические счета, как и в целом, субсчет 23-3, сальдо не имеют.

После этого аналитические счета по содержанию и эксплуатации самоходных машин закрывают, в заключительном балансе эти аналитические счета, как и в целом, субсчет 23-3, сальдо не имеют. На основании ведомости на списание затрат делается запись на дебет счетов по направлениям затрат и кредит счета 97 «Расходы будущих периодов». После списания затрат, приходящихся на отчетный период, по счету 97 остается сальдо в пределах затрат, относящихся к будущим отчетным периодам.

На основании ведомости на списание затрат делается запись на дебет счетов по направлениям затрат и кредит счета 97 «Расходы будущих периодов». После списания затрат, приходящихся на отчетный период, по счету 97 остается сальдо в пределах затрат, относящихся к будущим отчетным периодам. Учтенные на этом счете суммы за минусом сумм, обращаемых на уменьшение непроизводительных расходов, распределяют в конце года на счета основных производств, включая работы под урожай будущего года, и относят в установленном размере на работы, выполненные вспомогательными производствами на сторону, работы по строительству, произведенному хозяйственным способом, закладке и выращиванию многолетних насаждений.Для закрытия счета 26 составляют ведомость распределения затрат, в которой по каждому объекту учета расходов на основные производства показывают базу для распределения затрат таким же путем, как и на общепроизводственные расходы.

Учтенные на этом счете суммы за минусом сумм, обращаемых на уменьшение непроизводительных расходов, распределяют в конце года на счета основных производств, включая работы под урожай будущего года, и относят в установленном размере на работы, выполненные вспомогательными производствами на сторону, работы по строительству, произведенному хозяйственным способом, закладке и выращиванию многолетних насаждений.Для закрытия счета 26 составляют ведомость распределения затрат, в которой по каждому объекту учета расходов на основные производства показывают базу для распределения затрат таким же путем, как и на общепроизводственные расходы. su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь — 38.242.236.216 (0.011 с.)

su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь — 38.242.236.216 (0.011 с.)23 В переменного тока 10-500-360. Оптовая деятельность, связанная с производством.

A. Выводя свои товары на рынок, большинство производителей занимаются оптовой торговлей. До тех пор, пока эта функция является вспомогательной по отношению к производственной функции, то есть она не поднимается до уровня отдельной коммерческой деятельности, производитель не подлежит лицензированию в качестве оптового торговца и не облагается налогом BPOL для оптовых торговцев. Следующие оптовые функции являются дополнительными к привилегии производителя производить и продавать товары оптом на месте производства и не облагаются налогом BPOL:

1. Все объекты производителя в одном месте. В этом случае оптовая функция и соответствующий торговый персонал находятся на месте производства. Оптовая функция является вспомогательной по отношению к основному бизнесу производства и, таким образом, не подлежит лицензированию или налогообложению как оптовая операция для целей BPOL.

Оптовая функция является вспомогательной по отношению к основному бизнесу производства и, таким образом, не подлежит лицензированию или налогообложению как оптовая операция для целей BPOL.

2. Промышленные товары, распространяемые с места производства – функция продажи осуществляется в нескольких отдельных юрисдикциях. Несмотря на то, что в этом случае сбытовая деятельность осуществляется в других юрисдикциях, эта деятельность не поднимается до уровня отдельного оптового бизнеса, поскольку товары, подлежащие продаже, остаются на месте производства. Вся торговая деятельность направлена на доставку товаров от места производства до покупателя и, таким образом, в рамках установленного законом исключения для производства.

3. Все объекты производителя в одном месте, за исключением готовых товаров, хранящихся в отдельной юрисдикции. Результат в этом примере такой же, как и в предыдущих двух. Если предположить, что склад является хранилищем, которое не выполняет никаких других бизнес-функций, его существование в другой юрисдикции не дает этой другой юрисдикции оснований для взимания лицензионного налога с объекта. Простое хранение готовой продукции является вспомогательным по отношению к производству, независимо от того, где происходит хранение.

Простое хранение готовой продукции является вспомогательным по отношению к производству, независимо от того, где происходит хранение.

B. Примеры оптовой деятельности:

1. Компания С производит детали для автомобилей за пределами Вирджинии. Часть ее продукции продается напрямую государственным, институциональным, деловым и промышленным организациям, а часть ее продукции продается через магазин в городе D, штат Вирджиния. К клиентам этого магазина относятся физические лица, покупающие по установленным розничным ценам, предприятия, покупающие по тем же ценам, и другие предприятия, покупающие на основе автопарка со скидкой. Продажи Компанией С напрямую государственным, институциональным, деловым и промышленным организациям с фабрики являются оптовыми продажами при условии, что цель покупателя при покупке таких товаров состоит в том, чтобы перепродать их в той или иной форме или использовать их для нужд бизнеса в качестве расходных материалов. или оборудования. Продажи, осуществляемые в магазине компании C в городе D, являются оптовыми в той мере, в какой они осуществляются для предприятий на основе автопарка со скидкой. Его продажи, осуществляемые другим предприятиям не на основе автопарка и со скидкой, являются розничными продажами.

Его продажи, осуществляемые другим предприятиям не на основе автопарка и со скидкой, являются розничными продажами.

2. Корпорация А на своем предприятии в городе С производит устройства, которые устанавливаются в коммерческих, промышленных и государственных учреждениях. Компоненты не продаются отдельно, и клиенты не могут покупать готовые виджеты. Нет налога. Компания производитель реализует оптом на месте производства.

Государственный орган

§ 58.1-3701 Кодекса Вирджинии.

Исторические заметки

Взято из регистра Вирджинии, том 24, выпуск 23, эфф. 6 октября 2008 г.

Адреса веб-сайтов, указанные в Административном кодексе Вирджинии для документов, включенных посредством ссылки, предназначены только для удобства читателя, не обязательно должны быть активными или текущими, и на них нельзя полагаться. Чтобы обеспечить точность информации, включенной посредством ссылки, читателю рекомендуется использовать исходный документ, описанный в регламенте.

Административный кодекс Вирджинии предоставляется в режиме онлайн Генеральной Ассамблеей штата Вирджиния. Мы не можем отвечать на юридические вопросы или отвечать на запросы о юридической консультации, включая применение закона к конкретному факту. Чтобы понять и защитить свои законные права, вам следует проконсультироваться с адвокатом.

ANCILLARY Синонимы: 19 синонимов и антонимов для ANCILLARY

См. определение ancillary на Dictionary.com

Как использовать вспомогательное слово в предложении

Компания, состоящая из 80 человек, также планирует сделать следующий шаг. запуская предложения дополнительных продуктов, чтобы помочь покупателям на протяжении всего пути к покупке дома.

DIVVY HOMES ОБЕСПЕЧИВАЕТ СЕРИИ C НА 110 МЛН ДОЛЛАРОВ, ЧТОБЫ ПОМОЧЬ АРЕНДАТОРАМ СТАТЬ ВЛАДЕЛЬЦАМИ МЭРИ ЭНН АЗЕВЕДОФЕВРАЛЬ 2, 2021TECHCRUNCH

В штате расположены некоторые из наиболее известных фирм, занимающихся производством электромобилей и вспомогательного оборудования для них, в том числе Mahindra Electric, Ather Energy, Ola Electric и Bosch.

КАК ЮЖНО-ИНДИЙСКОЕ ШТАТ БЫЛО ВПЕРЕД В ИГРЕ EV И ДОБИЛСЯ ТЕСЛАНИХАРИКА ШАРМАНУЯ 22, 2021QUARTZ

Исса и другие несколько раз ссылались на массовые демонстрации и сопутствующее насилие этим летом как на сопоставимые.

ПОЛИТИЧЕСКИЙ ОТЧЕТ: ТРЕБУЮЩИЙ УИКСКОТТ-ЛЬЮИС 9 ЯНВАРЯ 2021ГОЛОС САН-ДИЕГО

Федеральная комиссия по связи приказала Джерри Шоке, оператору станции, прекратить вещание и выплатить дополнительную конфискацию в размере 11 000 долларов, поскольку Grid Radio работало без лицензии.

AG PICK GARLAND, ВОЗМОЖНО, ПРИДЕТ ОТВЕЧАТЬ ПО РЕШЕНИЯМ ПРОТИВ ЛГБТК-ИСТЦАШРИС ДЖОНСОН, 7 ЯНВАРЯ 2021 г., ВАШИНГТОН БЛЕЙД

старший вице-президент и директор группы цифровых инвестиций в Havas Media.

«КОНТЕКСТ СНОВА ИМЕЕТ ЗНАЧЕНИЕ»: КАК ПРИОБРЕТЕНИЕ HUFFPOST BUZZFEED МОЖЕТ ПОМОЧЬ ПРОДАЖАМ ОБЪЕДИНЕННОЙ КОМПАНИИ ТИМ ПЕТЕРСОН, 30 НОЯБРЯ 2020 г.

ТЕПЕРЬ САМАЯ СЛОЖНАЯ ЧАСТЬ: ПОЛУЧИТЬ ВАКЦИНУ ОТ КОРОНАВИРУСА ОТ ПОГРУЗОЧНОГО ДОКА В ВЕРХНИЙ ARMLENA H. SUN, FRANCES STEAD SELLERS 23 ноября 2020 г. линия схватки для дополнительной поддержки бега.

В ЭФФЕКТИВНОМ ПРОХОДНОМ ПОКРЫТИИ, ТО, ЧТО ВЫ ВИДИТЕ, НЕ ВСЕГДА ТО, ЧТО ВЫ.

СВЕТЯЩИЙСЯ СИНИЙ ПОМОГАЕТ ЗАЩИТИТЬ ЭТУ ТАРДИГРАДУ ОТ ВРЕДНОГО УЛЬТРАФИОЛЕТОВОГО СВЕТА ДЖОНАТАН ЛАМБЕРТ 13 ОКТЯБРЯ 2020 г. НОВОСТИ НАУКИ

Это может означать значительные изменения в бизнес-моделях, развитие вспомогательных направлений бизнеса и создание значительно более широкой базы поддержки мелких доноров.

ПОЧЕМУ Я УСТАНАВЛИВАЮ СВОЕ МЕСТО В СОВЕТЕ СОВЕТА, ЧТОБЫ ОСТАВИТЬ МЕСТО ДЛЯ ЧЕЛОВЕКА ИЗ НЕДОСТАТОЧНО ПРЕДСТАВЛЕННОГО СООБЩЕСТВА ДЖЕЙКЕМЕТ 21 СЕНТЯБРЯ 2020 г. FORTUNE

Конечно, у большого спорта есть дополнительные преимущества, от создания бренда до взаимодействия с выпускниками.