В Казахстане изменили порядок выдачи микрокредитов | Курсив

Финансовый регулятор внес изменения и дополнения в работу микрофинансовых организаций (МФО). Об этом сообщила пресс-служба Агентства по регулированию и развитию финансового рынка (АРРФР).

Изменения включают новые требования к содержанию, оформлению и обязательным условиям договора с клиентом, а также формы графика погашения микрокредита.

Главное новшество — установление процедуры досудебного урегулирования между МФО и клиентом. Микрофинансовая организация отныне обязана уведомить заемщика о возникновении просрочки по микрокредиту не позднее 15 календарных дней с даты ее возникновения. При этом заемщик может обратиться в МФО с заявлением об урегулировании вопроса погашения задолженности в течение 30 календарных дней с даты наступления просрочки.

В случае, если заемщик не обратится в МФО либо если две стороны не сумеют прийти к соглашению, МФО может взыскать задолженность на основании исполнительной надписи нотариуса.

Так депутаты намерены защитить заемщиков

Фото: Офелия Жакаева

Сейчас отсутствие обязательной процедуры досудебного урегулирования приводит к тому, что МФО принудительно взыскивают задолженность практически сразу после возникновения просрочки и не дают заемщикам возможности предложить варианты урегулирования вопроса, отметил директор департамента защиты прав потребителей финансовых услуг агентства Александр Терентьев. Это, по его словам, ведет к росту социального напряжения.

«Установление процедуры досудебного урегулирования задолженности физических лиц по микрокредитам позволит снизить социальное напряжение и уменьшить риски увеличения проблемных обязательств», – отметил Терентьев.

Также документ предусматривает оптимизацию оформления и содержания договора о предоставлении микрокредита. В частности, участники рынка внесли предложения о возможности включения дополнительных сведений в график погашения микрокредита. К примеру, при реструктуризации микрокредита отсроченные платежи должны фиксироваться в графике погашения, поскольку остаются обязательством заемщика.

В частности, участники рынка внесли предложения о возможности включения дополнительных сведений в график погашения микрокредита. К примеру, при реструктуризации микрокредита отсроченные платежи должны фиксироваться в графике погашения, поскольку остаются обязательством заемщика.

По новым правилам, на титульном листе договора теперь обязательно прописывается информация о дате договора, сумме микрокредита, процентной ставке, сроках исполнения договора и других обязательных условиях.

Дублирующие условия микрокредита при заключении соглашения об открытии кредитной линии теперь необязательно прописывать в акцессорном договоре (дополнительный договор, составляемый для обеспечения исполнения обязательств по основному договору, и юридически зависимый от него).

Изменения вступят в силу через месяц — 26 ноября.

Как сообщалось, мажилисмены Аманжан Жамалов и Альберт Рау инициировали законодательные поправки, которые в числе прочего предлагают существенно снизить максимальный размер кредитов для физлиц, выдаваемых микрофинансовыми организациями (МФО).

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

В Казахстане изменили правила выдачи микрокредитов

Фото: Валерия Змейкова

Агентство по регулированию и развитию финансового рынка внесло изменения и дополнения в постановление Правления Нацбанка «Об утверждении Порядка заключения договора о предоставлении микрокредита в том числе требований к содержанию, оформлению, обязательным условиям договора о предоставлении микрокредита, формы графика погашения микрокредита», сообщили центру деловой информации Kapital.kz в пресс-службе.

Так, устанавливается процедура досудебного урегулирования задолженности физлиц по микрокредитам. Микрофинансовая организация (МФО) обязана уведомить

заемщика о возникновении просрочки по микрокредиту не позднее 15 календарных

дней с даты ее возникновения. Заемщик вправе обратиться в МФО с заявлением об

урегулировании вопроса погашения задолженности в течение 30 календарных дней с

даты наступления просрочки. МФО в течение 15 календарных дней рассматривает

заявление заемщика и в письменной форме сообщает о принятом решении. При

отсутствии обращения от заемщика и/или недостижении соглашения с заемщиком, МФО

имеет право взыскать задолженность на основании исполнительной надписи

нотариуса.

Заемщик вправе обратиться в МФО с заявлением об

урегулировании вопроса погашения задолженности в течение 30 календарных дней с

даты наступления просрочки. МФО в течение 15 календарных дней рассматривает

заявление заемщика и в письменной форме сообщает о принятом решении. При

отсутствии обращения от заемщика и/или недостижении соглашения с заемщиком, МФО

имеет право взыскать задолженность на основании исполнительной надписи

нотариуса.

«Отсутствие обязательной процедуры досудебного урегулирования задолженности

по микрокредитам приводит к тому, что МФО принимают меры по принудительному

взысканию задолженности практически сразу после возникновения просрочки и не

дают возможности заемщикам предложить варианты урегулирования вопроса, что в

свою очередь ведет к росту социального напряжения. Установление процедуры досудебного

урегулирования задолженности физических лиц по микрокредитам позволит снизить

социальное напряжение и уменьшить риски увеличения проблемных обязательств», –

отметил директор департамента защиты прав потребителей финансовых услуг

Агентства Александр Терентьев.

По новым правилам, на титульном листе договора теперь обязательно прописывается информация о дате договора, сумме микрокредита, процентной ставке, сроках исполнения договора и других обязательных условиях.

Дублирующие условия микрокредита при заключении соглашения об открытии кредитной линии теперь не обязательно прописывать в акцессорном договоре.

Еще одно дополнение исключает вероятность заключения договора микрокредита

на основании примерных условий.

«Поправка позволит гарантировать прозрачность и доступность условий договоров микрокредита, их условий для восприятия клиентами, а также обеспечит защиту прав заемщика в случае расторжения договора о предоставлении микрокредита и/или оспаривания его в суде. В целом, изменения и дополнения разработаны в целях защиты прав потребителей микрофинансовых услуг, повышения прозрачности и ответственности микрофинансовых организаций, недопустимости ими совершения недобросовестных действий», – резюмировал Александр Терентьев.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Порядок выдачи микрокредитов изменился в Казахстане

26 Октября 2020 12:42

АЛМАТЫ. КАЗИНФОРМ – Финансовый регулятор внес изменения и дополнения в работу микрофинансовых организаций (МФО). Они содержат новые требования к содержанию, оформлению и обязательным условиям договора с клиентом, а также формы графика погашения микрокредита, передает корреспондент МИА «Казинформ».

КАЗИНФОРМ – Финансовый регулятор внес изменения и дополнения в работу микрофинансовых организаций (МФО). Они содержат новые требования к содержанию, оформлению и обязательным условиям договора с клиентом, а также формы графика погашения микрокредита, передает корреспондент МИА «Казинформ».

Так, устанавливается процедура досудебного урегулирования между МФО и клиентом.

«Микрофинансовая организация отныне обязана уведомить заемщика о возникновении просрочки по микрокредиту не позднее 15 календарных дней с даты ее возникновения. При этом заемщик вправе обратиться в МФО с заявлением об урегулировании вопроса погашения задолженности в течение 30 календарных дней с даты наступления просрочки», — сообщили в Агентстве РК по регулированию и развитию финансового рынка.

При отсутствии обращения от заёмщика и/или недостижении соглашения с ним, МФО имеет право взыскать задолженность на основании исполнительной надписи нотариуса.

Новые изменения предусматривают оптимизацию оформления и содержания договора о предоставлении микрокредита. Так, внесено предложение о возможности включения дополнительных сведений в график погашения микрокредита. При реструктуризации микрокредита отсроченные платежи должны фиксироваться в графике погашения, поскольку остаются обязательством заемщика, гласит документ с нововведениями.

Так, внесено предложение о возможности включения дополнительных сведений в график погашения микрокредита. При реструктуризации микрокредита отсроченные платежи должны фиксироваться в графике погашения, поскольку остаются обязательством заемщика, гласит документ с нововведениями.

По новым правилам, на титульном листе договора теперь обязательно прописывается информация о дате договора, сумме микрокредита, процентной ставке, сроках исполнения договора и других обязательных условиях.

Дублирующие условия микрокредита при заключении соглашения об открытии кредитной линии теперь не обязательно прописывать в акцессорном договоре (дополнительный договор, составляемый для обеспечения исполнения обязательств по основному договору, и юридически зависимый от него).

«Установление процедуры досудебного урегулирования задолженности физических лиц по микрокредитам позволит снизить социальное напряжение и уменьшить риски увеличения проблемных обязательств», – заключили в Агентстве.

Подробнее можно ознакомиться по ссылке

Правила выдачи микрокредитов изменили в Казахстане: 26 октября 2020, 12:36

В Казахстане внесли изменения в работу микрофинансовых организаций (МФО), передает Tengrinews.kz со ссылкой на Агентство по регулированию и развитию финансового рынка.

Поправки содержат новые требования к содержанию, оформлению и обязательным условиям договора с клиентом, а также формы графика погашения микрокредита.

«Так, устанавливается процедура досудебного урегулирования между МФО и клиентом. Микрофинансовая организация отныне обязана уведомить заемщика о возникновении просрочки по микрокредиту не позднее 15 календарных дней с даты ее возникновения. При этом заемщик вправе обратиться в МФО с заявлением об урегулировании вопроса погашения задолженности в течение 30 календарных дней с даты наступления просрочки», — сообщили в пресс-службе финрегулятора.

Также при отсутствии обращения от заемщика и/или недостижении соглашения с ним МФО имеет право взыскать задолженность на основании исполнительной надписи нотариуса.

«Новые изменения предусматривают оптимизацию оформления и содержания договора о предоставлении микрокредита. Так, внесено предложение о возможности включения дополнительных сведений в график погашения микрокредита. При реструктуризации микрокредита отсроченные платежи должны фиксироваться в графике погашения, поскольку остаются обязательством заемщика, гласит документ с нововведениями», — добавили в агентстве.

По новым правилам на титульном листе договора теперь обязательно прописывается информация о дате договора, сумме микрокредита, процентной ставке, сроках исполнения договора и других обязательных условиях.

«Установление процедуры досудебного урегулирования задолженности физических лиц по микрокредитам позволит снизить социальное напряжение и уменьшить риски увеличения проблемных обязательств», – заключили в агентстве.

Подробнее по ссылке.

Только главные новости — в Telegram-канале Tengrinews.kz! Подпишись и получай самое важное прямо на свой телефон.

Порядок выдачи микрокредитов изменился в Казахстане

В Казахстане внесли изменения в работу микрофинансовых организаций (МФО), сообщает пресс-служба Агентства по регулированию и развитию финансового рынка.

Поправки содержат новые требования к содержанию, оформлению и обязательным условиям договора с клиентом, а также формы графика погашения микрокредита.

Так, согласно постановления устанавливается процедура досудебного урегулирования задолженности физических лиц по микрокредитам. Микрофинансовая организация обязана уведомить заемщика о возникновении просрочки по микрокредиту не позднее 15 календарных дней с даты ее возникновения. Заемщик вправе обратиться в МФО с заявлением об урегулировании вопроса погашения задолженности в течение 30 календарных дней с даты наступления просрочки.

МФО в течение 15 календарных дней рассматривает заявление заемщика и в письменной форме сообщает о принятом решении. При отсутствии обращения от заемщика и/или недостижении соглашения с заемщиком, МФО имеет право взыскать задолженность на основании исполнительной надписи нотариуса.

При отсутствии обращения от заемщика и/или недостижении соглашения с заемщиком, МФО имеет право взыскать задолженность на основании исполнительной надписи нотариуса.

«Отсутствие обязательной процедуры досудебного урегулирования задолженности по микрокредитам приводит к тому, что МФО принимают меры по принудительному взысканию задолженности практически сразу после возникновения просрочки и не дают возможности заемщикам предложить варианты урегулирования вопроса, что в свою очередь ведет к росту социального напряжения. Установление процедуры досудебного урегулирования задолженности физических лиц по микрокредитам позволит снизить социальное напряжение и уменьшить риски увеличения проблемных обязательств», – отметил директор департамента защиты прав потребителей финансовых услуг Агентства Александр Терентьев.

Помимо этого, документ предусматривает оптимизацию оформления и содержания договора о предоставлении микрокредита. В частности, участники рынка внесли предложения о возможности включения дополнительных сведений в график погашения микрокредита. К примеру, при реструктуризации микрокредита отсроченные платежи должны фиксироваться в графике погашения, поскольку остаются обязательством заемщика.

К примеру, при реструктуризации микрокредита отсроченные платежи должны фиксироваться в графике погашения, поскольку остаются обязательством заемщика.

По новым правилам, на титульном листе договора теперь обязательно прописывается информация о дате договора, сумме микрокредита, процентной ставке, сроках исполнения договора и других обязательных условиях.

Дублирующие условия микрокредита при заключении соглашения об открытии кредитной линии теперь не обязательно прописывать в акцессорном договоре.

Еще одно дополнение исключает вероятность заключения договора микрокредита на основании примерных условий. Так, МФО теперь будут оказывать услуги на условиях договора присоединения.

«Поправка позволит гарантировать прозрачность и доступность условий договоров микрокредита, их условий для восприятия клиентами, а также обеспечит защиту прав заемщика в случае расторжения договора о предоставлении микрокредита и/или оспаривания его в суде. В целом, изменения и дополнения разработаны в целях защиты прав потребителей микрофинансовых услуг, повышения прозрачности и ответственности микрофинансовых организаций, недопустимости ими совершения недобросовестных действий», – резюмировал Терентьев.

4 декабря вступят в силу новые правила выдачи микрокредитов

4 декабря в Казахстане вступят в силу новые правила выдачи микрокредитов, сообщает корреспондент «Хабар 24». Новость о новеллах в казахстанском экономическом законодательстве опубликовала информационная платформа «Параграф». Отныне в договоре о выдаче микрокредита должен быть прописан досудебный порядок выплаты задолженности.

Новые правила микрокредитования

В договоре о предоставлении микрокредита, не связанного с предпринимательством и сумма которого превышает 100 МРП, то есть более 277 тысяч тенге, должен быть прописан досудебный порядок выплаты задолженности. То есть микрофинансовая организация обязана уведомить заёмщика о просрочке не позднее 15 календарных дней с даты её возникновения. После этого должнику разрешат погасить задолженность в течение месяца.

Отсутствие такого правила зачастую приводило к тому, что микрофинансовые организации принудительно взыскивали долги практически сразу после наступления просрочки. Они не давали заёмщикам возможности предложить варианты возврата кредита. Это в свою очередь вызывало социальное напряжение.

Они не давали заёмщикам возможности предложить варианты возврата кредита. Это в свою очередь вызывало социальное напряжение.

Новеллы в жилищных вопросах

В Казахстане могут отменить первоначальный взнос по ипотеке для госслужащих и бюджетников. Новелла должна помочь снизить уровень коррупции в вопросах кредитования. Такое предложение включили в План мероприятий на ближайшие три года по осуществлению Антикоррупционной стратегии.

Нужно отметить, что документ содержит ещё две нормы – касательно недвижимости и жилищных отношений. Согласно первой, планируется включить сотрудников МЧС в число получателей компенсации за аренду жилья. Сейчас такая выплата предусмотрена лишь для служащих органов внутренних дел. Вторая инициатива посвящена внедрению геоинформационного портала и единого кадастра недвижимости. Новая система поможет противодействовать коррупции в сфере земельных отношений.

Для публичного обсуждения проект документа опубликован на портале «Открытые нормативно-правовые акты». Дискуссии продлятся до 10 декабря.

Дискуссии продлятся до 10 декабря.

460 млрд тенге – оборот фармацевтического рынка

За девять месяцев оборот казахстанского фармацевтического рынка принёс 460 миллиардов тенге. Это на 22% больше, чем за аналогичный период прошлого года.

Пандемия коронавируса сильно повлияла на покупательские предпочтения. Разумеется, в особом спросе у казахстанцев были лекарственные препараты, помогающие бороться с последствиями коронавируса. По понятным причинам в этом году казахстанцы покупали их в три раза чаще. Также в период строгого карантина и даже после него больше всего денег казахстанцы тратили на антибактериальные препараты, анальгетики и витамины.

Что касается повышения цен, то заметнее всего, а точнее на 44 процента, подорожали противовирусные медикаменты. В стоимости прибавили также и антикоагулянты – речь идёт о росте на 41 процент. Противовоспалительные и противоинфекционные лекарства стали продавать на 15% дороже.

В этом году было реализовано больше 500 миллионов упаковок медицинских препаратов – на 20% больше, чем за аналогичный период. Основные покупатели лекарств в Казахстане – женщины в возрасте от 36 до 50 лет. На них, по данным исследования аналитической платформы Dosmart, приходится 87 процентов всех продаж.

Основные покупатели лекарств в Казахстане – женщины в возрасте от 36 до 50 лет. На них, по данным исследования аналитической платформы Dosmart, приходится 87 процентов всех продаж.

Машины и запчасти дорожают в Казахстане

Автомобили и запчасти к ним дорожают в Казахстане. Такая тенденция связана с большой долей импорта компонентов, говорят эксперты.

За 10 месяцев этого года иномарки подорожали на четверть. В среднем их стоимость доходит почти до 14 миллионов тенге. Спрос на некоторые модели начал превышать предложение.

В начале весны в стране были перебои с поставками импортных запчастей для машин. По понятным причинам работа многих заводов приостановилась и это может вызвать рост цен. По прогнозам, уже в этом месяце импортные составляющие подорожают на 20%.

Биткоин vs золото

На Уолл-стрит не утихают споры о том, что лучше – биткоин или золото. Этот год показал, что оба актива легче других справились с кризисом и стремительно росли в цене. Несмотря на это, крупные инвесторы и криптовалютные киты так и не сошлись во мнении, что же выгоднее покупать.

Несмотря на это, крупные инвесторы и криптовалютные киты так и не сошлись во мнении, что же выгоднее покупать.

Некоторые бизнесмены уверены, что вкладываться в драгоценный металл – метод устаревший. Тем не менее не все инвесторы готовы доверять цифровым активам и предпочитают хранить сбережения в золотых слитках.

В целом для безопасности эксперты рекомендуют вкладывать деньги сразу в два актива. Если даже биткоин не станет достойной заменой золоту, то сможет вполне успешно принести дополнительные многомиллиардные доходы.

Карта цен: сколько стоит казы

До главного новогоднего праздника осталось не так много времени и уже пора задуматься над меню праздничных блюд. Традиционный казахский стол сложно представить без мяса и различных мясных изделий. Об одном из-них пойдёт речь в нашей рубрике.

В Туркестане килограмм домашней колбасы из конины стоит 2 тысячи 300 тенге. За две тысячи пятьсот казы продают в Караганде. Аналогичные цены встречаются в Костанае. Немного дороже мясное изделие стоит в Усть-Каменогорске. В столице килограмм продают за 3 тысячи. По такой же цене деликатес можно купить в Петропавловске. Ещё дороже он стоит в Алматы – 3500 тенге.

Немного дороже мясное изделие стоит в Усть-Каменогорске. В столице килограмм продают за 3 тысячи. По такой же цене деликатес можно купить в Петропавловске. Ещё дороже он стоит в Алматы – 3500 тенге.

Микрокредит онлайн — насколько это удобно и безопасно

Рассматриваем возможности и риски оформления микрокредитов онлайн на примере специального агрегатора.

Информационные технологии бурно развиваются и вносят свои новшества в повседневную жизнь. Это коснулось и кредитования населения. Сегодня получить заем можно практически из любого уголка страны — для этого достаточно лишь наличия интернета. Выдача и сопровождение микрокредитов онлайн значительно упрощает всю процедуру оформления и займа денег.

Однако у этого вида кредитования есть и минусы, среди которых — недостаточное до недавнего времени регулирование рынка и, как следствие — невероятно высокие проценты, под которые выдаются кредиты. Подписание договора займа происходит путем простого нажатия нескольких кнопок на сайте компании по кредитованию. При этом у несведущего пользователя нет никакой уверенности в том, что эта компания действует легально, а его личные и финансовые данные не «утекают» в неизвестном направлении.

При этом у несведущего пользователя нет никакой уверенности в том, что эта компания действует легально, а его личные и финансовые данные не «утекают» в неизвестном направлении.

Законодатели решили расставить точки в вопросе функционирования микрокредитных организаций в Казахстане. Так, с 1 января 2020 года было введено регулирование в отношении организаций, осуществляющих микрофинансовую деятельность (сюда относятся компании онлайн-кредитования, кредитные товарищества, ломбарды и иные юридические лица, предоставляющие займы населению). Все эти организации до 1 сентября 2020 года должны были пройти учетную регистрацию в Агентстве РК по регулированию и развитию финансового рынка.

А все те, кто регистрацию не прошел, но при этом продолжает выдавать займы гражданам, подлежат принудительной ликвидации. Как отмечают законотворцы, после прохождения учетной регистрации ООМФД обязаны соблюдать требования, установленные законодательством о микрофинансовой деятельности. Среди таких требований — предельные размеры годовой эффективной ставки вознаграждения, требования к договору о предоставлении микрокредита, необходимость предоставления информации по займу в кредитное бюро, соблюдение коэффициента долговой нагрузки заемщика и др. Важным моментом является тот факт, что таким организациям запрещено взимать с граждан любые комиссии и платежи, связанные с выдачей и обслуживанием микрокредита. Кроме, разумеется, вознаграждения.

Среди таких требований — предельные размеры годовой эффективной ставки вознаграждения, требования к договору о предоставлении микрокредита, необходимость предоставления информации по займу в кредитное бюро, соблюдение коэффициента долговой нагрузки заемщика и др. Важным моментом является тот факт, что таким организациям запрещено взимать с граждан любые комиссии и платежи, связанные с выдачей и обслуживанием микрокредита. Кроме, разумеется, вознаграждения.

Все эти нормы должны повысить доверие граждан к такой форме кредитования, ведь ранее на рынке действовало множество микрокредитных организаций, чьи скрытые платежи и комиссии могли повергнуть в шок не разбирающихся в финансовых тонкостях заемщиков.

Помимо законодательных тонкостей в сфере микрокредитования (именно онлайн) есть и другая опасность. Речь идет о мошенниках, создающих сайты-однодневки или сайты-клоны известных МФО. У таких интернет-страниц очень похожее название, идентичные фирменные цвета и т. д., что может ввести в заблуждение пользователя. Зачастую подобные сайты создаются с целью сбора персональных данных и данных банковской карты потенциального заемщика. Хуже, если поддельный сайт отказывает заемщику, а сами мошенники при этом перенаправляют заполненную анкету в настоящие МФО и получают деньги на собственный счет. Это чревато тем, что через некоторое время ничего не подозревающий гражданин получит уведомление о задолженности и будет вынужден разбираться с этой проблемой.

д., что может ввести в заблуждение пользователя. Зачастую подобные сайты создаются с целью сбора персональных данных и данных банковской карты потенциального заемщика. Хуже, если поддельный сайт отказывает заемщику, а сами мошенники при этом перенаправляют заполненную анкету в настоящие МФО и получают деньги на собственный счет. Это чревато тем, что через некоторое время ничего не подозревающий гражданин получит уведомление о задолженности и будет вынужден разбираться с этой проблемой.

Для предотвращения подобного развития событий при получении микрокредита удобнее и безопаснее использовать специальные сервисы-агрегаторы, которые собирают всю информацию о микрокредитных организациях и даже позволяют в один клик сравнить различные финансовые продукты и услуги, выбрав наилучшее предложение. Так, например, на сервисе Financer можно найти информацию о кредитных компаниях Казахстана, условиях предоставления займов, а также отзывы об МФО. На интернет-ресурсе Financer реализован кредитный калькулятор, который поможет рассчитать, в какую сумму, в среднем, может обойтись кредит в той или иной МФО РК. Заемщик после расчета может перейти по ссылке на страницу кредитной организации, предложение которой показалось наиболее выгодным. При этом использование сайта — бесплатное для заемщиков, а для того, чтобы оставить отзыв, нужно зарегистрироваться.

Заемщик после расчета может перейти по ссылке на страницу кредитной организации, предложение которой показалось наиболее выгодным. При этом использование сайта — бесплатное для заемщиков, а для того, чтобы оставить отзыв, нужно зарегистрироваться.

Вместе с тем, важно подчеркнуть, что прежде, чем принимать решение о кредите, необходимо взвесить все риски и оценить свои финансовые возможности. Особенно это актуально для краткосрочных онлайн-займов, которые обычно нужно отдавать сразу и в полном объеме, с учетом вознаграждения. Неисполнение обязательств и невыплата займа сулит штрафными санкциями и испорченной кредитной историей. Поэтому необходимо внимательно читать договор с любой кредитной организацией и соблюдать предусмотрительность. А в случае нарушения своих прав и интересов заемщик может обратиться в Агентство РК по регулированию и развитию финансового рынка.

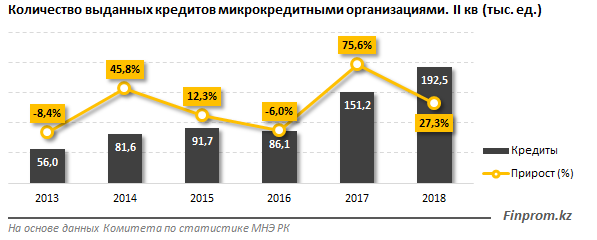

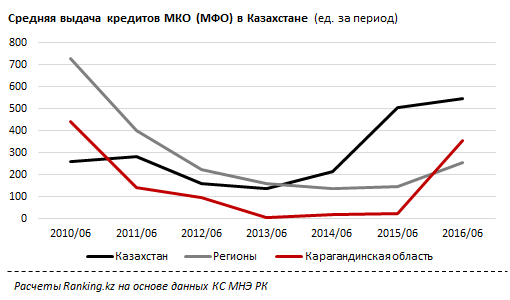

Текущее состояние микрофинансового сектора в Казахстане: действуют 149 организаций

Согласно реестру микрофинансовых организаций (МФО) Национального Банка Республики Казахстан (НБ РК) на 1 января 2018 года в стране действуют 149 организаций . Количество МФО за 2017 год увеличилось на 13 организаций.

Количество МФО за 2017 год увеличилось на 13 организаций.

МФО представлены во всех регионах Казахстана. Наибольшее количество МФО зарегистрировано в:

- г. Алматы — 53 МФО (35%),

- Южно-Казахстанская область — 23 МФО (15%),

- Астана — 17 МФО (11%).

Наименьшее количество МФО зарегистрировано в Актюбинской, Мангистауской, Жамбылской и Акмолинской областях — по 2 организации в каждой области.

Кредитный портфель

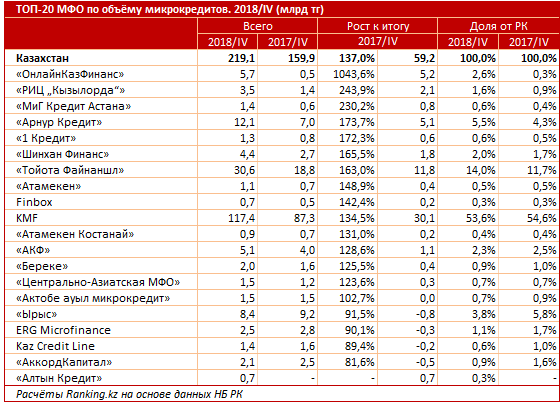

По данным НБ РК, ссудный портфель микрофинансовых организаций на 1 января 2018 года без учета резервов составил 159 937 млн тенге (485 000 000 долларов США) , увеличившись за 2017 год на 58%. МФО, входящие в АМФОК, составили 89% ссудного портфеля всех МФО.

76% кредитного портфеля МФО сформировано заемными средствами , как отечественными, так и иностранными инвесторами.

Наибольшая доля кредитного портфеля приходится на МФО, зарегистрированные в:

- г.

Алматы — 78%,

Алматы — 78%, - Южно-Казахстанская область — 12%,

- Астана — 3%.

Алматы — 78%,

Алматы — 78%,Накопленные провизии (резервы), сформированные по ссудному портфелю, составили 5 271 миллион тенге (15 972 000 долларов США) или 3% от общего ссудного портфеля микрофинансовых организаций.2% ссудного портфеля МФО считаются безнадежными (плохими).

Объем выданных микрокредитов

По данным Комитета статистики Министерства национальной экономики Республики Казахстан , в 2017 году было выдано 614342 микрокредитов на общую сумму 228 252 миллиона тенге (692 000 долларов США). , , что на 61% больше, чем в 2016 году.

Рисковый портфель микрокредитного сектора на срок более 30 дней составляет 4% от кредитного портфеля.

По данным КС МОН РК, 99% микрокредитов выдано физическим лицам, из них 47% микрокредитов официально выдано на предпринимательские цели .

Обновление подготовлено Ассоциацией

микрофинансовых организаций

Казахстана (АМФОК).

KazMicroFinance LLC (KMF) — ACDI / VOCA

Развитие микрокредитных организаций для предоставления кредитов в сельской местности

После обретения Казахстаном независимости в 1991 году страна сразу же впала в рецессию.Спрос на продукцию ее крупного промышленного сектора иссяк, и цены на нефть упали. По мере того как финансируемые государством компании закрывались, а сотрудники теряли работу, многие казахстанцы стали предпринимателями, чтобы использовать новые возможности на свободном рынке. Однако отсутствие стартового капитала оказалось для многих серьезным препятствием.

Признавая отсутствие микрокредитных организаций проблемой для малых и средних предприятий на развивающихся и переходных рынках, таких как казахстанский, ACDI / VOCA вмешался, чтобы создать первую в Казахстане программу микрокредитования в 1996 году.При финансировании со стороны USAID, Фонда Сороса и Фонда Евразия, ACDI / VOCA и несколько других организаций провели 10 месяцев переговоров с правительством Казахстана и должностными лицами банков, чтобы написать новые правила, позволяющие небанковским финансовым организациям предоставлять небольшие ссуды на пополнение оборотного капитала. Эта работа привела к созданию проекта Казахстанского фонда общественных займов (KCLF) ACDI / VOCA, первого в стране небанковского финансового учреждения и до 2001 года единственного учреждения микропредприятия, которое могло на законных основаниях выдавать кредиты и отчитываться непосредственно перед Центральным банком Казахстана.Проект позволил другим НПО стать юридическими лицами и познакомил казахстанцев с ранее неизвестной концепцией беззалогового микрокредитования.

Эта работа привела к созданию проекта Казахстанского фонда общественных займов (KCLF) ACDI / VOCA, первого в стране небанковского финансового учреждения и до 2001 года единственного учреждения микропредприятия, которое могло на законных основаниях выдавать кредиты и отчитываться непосредственно перед Центральным банком Казахстана.Проект позволил другим НПО стать юридическими лицами и познакомил казахстанцев с ранее неизвестной концепцией беззалогового микрокредитования.

KCLF ACDI / VOCA создал микрофинансовое учреждение Казахстанский ссудный фонд (KLF), известное теперь как KazMicroFinance LLC (KMF), которое остается самодостаточным, поскольку ACDI / VOCA закрыла свой проект в 2002 году и начала выдавать ссуды через год после его основания. Он добился большого успеха в применении методологий индивидуального и группового кредитования для предоставления небольших поэтапных ссуд, предназначенных для измерения кредитоспособности клиентов в течение определенного периода времени и обеспечения гарантии возврата.

Хотя первоначальная программа USAID завершилась, ACDI / VOCA продолжали поддерживать KMF как компонент проекта Центральноазиатского альянса микрофинансирования ACDI / VOCA, который завершился в 2006 году, предоставляя техническую помощь и входя в состав совета директоров для обеспечения стратегического руководства. . KMF играет ведущую роль в поддержке и обучении других микрофинансовых организаций в Центральной Азии. Он провел обучение для сотен представителей других МФО, которые заинтересованы в изучении успехов KMF.В 2002 году KMF был проверен и оценен независимым рейтинговым агентством Microcredit Ratings and Guarantees India, Ltd. и получил рейтинг альфа. Оценка настоятельно рекомендовала KMF как микрокредитное учреждение, указывая на его низкий уровень риска и хорошие системы. С тех пор KMF несколько раз подвергался рейтингам и регулярно публикует свою финансовую информацию в Microbanking Bulletin.

Сегодня KMF переходит из некоммерческого статуса в коммерческий KMF bank и заимствует коммерческие средства. Текущий непогашенный портфель KMF превышает 100 миллионов долларов, и у них почти 100 000 клиентов. Имеет филиалы в 14 крупных городах, 10 областях и 60 районах. За 15 лет своей деятельности KMF выдало более 550 000 кредитов.

Текущий непогашенный портфель KMF превышает 100 миллионов долларов, и у них почти 100 000 клиентов. Имеет филиалы в 14 крупных городах, 10 областях и 60 районах. За 15 лет своей деятельности KMF выдало более 550 000 кредитов.

Персонал KMF отвечает за финансовый анализ программы, включая составление финансовых прогнозов и оценку текущих финансовых показателей. KMF по-прежнему привержен одной из своих первоначальных основных целей: поддерживать потребности женщин-предпринимателей в мелких ссудах в отдаленных районах.Персонал продолжает разрабатывать и контролировать собственные институциональные ориентиры и составляет долгосрочные стратегические планы и бюджеты. Персонал проекта поддерживает все программные системы и управляет внутренним обучением и развитием человеческих ресурсов. KMF добивается успеха благодаря своему преданному делу и хорошо обученному персоналу, который на раннем этапе сформировал среди своих клиентов культуру кредитования высокого качества, которая требовала ответственного заимствования.

Подробнее о нашей работе в Казахстане.

О KMF

Казахстанский ссудный фонд 20 ноября 1997 года выданы первые ссуды предпринимателям г. Талдыкоргана.Слаженная работа коллектива и методология, удачно адаптированная к условиям нашей республики, обеспечили большой успех проекту в городе Талдыкорган. Фонд начал набирать обороты за счет расширения географических границ и увеличения количества обслуживаемых клиентов. 20 ноября 1997 года были выданы первые кредиты предпринимателям Талдыкоргана. Слаженная работа коллектива и методология, удачно адаптированная к условиям нашей республики, обеспечили большой успех проекту в городе Талдыкорган.Фонд начал набирать обороты за счет расширения географических границ и увеличения количества обслуживаемых клиентов.

Фонд начал набирать обороты за счет расширения географических границ и увеличения количества обслуживаемых клиентов. 20 ноября 1997 года были выданы первые кредиты предпринимателям Талдыкоргана. Слаженная работа коллектива и методология, удачно адаптированная к условиям нашей республики, обеспечили большой успех проекту в городе Талдыкорган.Фонд начал набирать обороты за счет расширения географических границ и увеличения количества обслуживаемых клиентов.

В 2006 году Казахстанский ссудный фонд изменил свой статус и стал Микрокредитной организацией «Казахстанский ссудный фонд» (KLF), одновременно являясь некоммерческой организацией. С 1997 по 2007 год было открыто восемь филиалов в крупных городах Республики Казахстан. В каждом филиале есть сельские отделения. За время работы на рынке Республики Казахстан KLF укрепил свои позиции стабильной и прозрачной микрофинансовой организации, ориентированной на клиента.В конце 2006 года Фондом была создана некоммерческая дочерняя организация ООО «МКО« KazMicroFinance »(KMF). Все клиенты и сотрудники Казахстанского кредитного фонда переведены в новую организацию. KMF, являясь правопреемником Казахстанского кредитного фонда, сохраняет лидирующие позиции на рынке микрофинансирования в Центрально-Азиатском регионе, аккумулируя достижения KLF.

Все клиенты и сотрудники Казахстанского кредитного фонда переведены в новую организацию. KMF, являясь правопреемником Казахстанского кредитного фонда, сохраняет лидирующие позиции на рынке микрофинансирования в Центрально-Азиатском регионе, аккумулируя достижения KLF.

В 2008 году решением Учредителя — американской корпорации ACDI / VOCA БФ «МКО« Казахстанский кредитный фонд »преобразован в БФ« KMF-Демеу ».

В настоящее время Корпоративный фонд «KMF-Demeu» является ключевым участником ООО «МКО« KMF »с долей в уставном капитале компании 83%. Остальные 17% в соответствии с политикой участия сотрудников в уставном капитале (согласно международной программе ESOP, принятой в 2007 году) принадлежат сотрудникам компании. Компания подписала договор о предоставлении информации и получении кредитных отчетов от ООО «Первое кредитное бюро». За период с 2007 по 2009 год включительно компания открыла 23 точки по всему Казахстану, тем самым расширив географию своего присутствия на территории Республики Казахстан.USAID признал МКО «KazMicroFinance» лучшей организацией в секторе экономики Казахстана и удостоил ее награды «За эффективное управление и лидерство в расширении доступа к финансовым услугам для микропредпринимателей.

Остальные 17% в соответствии с политикой участия сотрудников в уставном капитале (согласно международной программе ESOP, принятой в 2007 году) принадлежат сотрудникам компании. Компания подписала договор о предоставлении информации и получении кредитных отчетов от ООО «Первое кредитное бюро». За период с 2007 по 2009 год включительно компания открыла 23 точки по всему Казахстану, тем самым расширив географию своего присутствия на территории Республики Казахстан.USAID признал МКО «KazMicroFinance» лучшей организацией в секторе экономики Казахстана и удостоил ее награды «За эффективное управление и лидерство в расширении доступа к финансовым услугам для микропредпринимателей.

В 2009 году микрокредитная организация «KazMicroFinance» завершила переход на более короткий логотип — «KMF» как во внешнем, так и во внутреннем оформлении.

В 2010 году компания была удостоена двух международных наград: за работу с клиентами, MFC и Smart Campaign Award за выдающиеся достижения в защите клиентов; за усилия, направленные на предотвращение чрезмерной задолженности клиентов, признана Smart Campaign лучшей микрокредитной организацией. В 2011 году решением Общего собрания был создан Наблюдательный совет в ООО МКО «KMF». На сегодняшний день МКО «KMF» имеет региональное присутствие через 14 филиалов в крупных городах Казахстана, включая города Алматы и Астана, и 41 офис в сельской местности, предоставляя финансовые услуги в более чем 1300 отдаленных селах. Кредиты, предлагаемые компанией, стали более доступными для обычных людей, благодаря индивидуальному подходу к каждому отдельному клиенту и гибкости оценки кредитоспособности.

К ноябрю 2012 года кредитный портфель KMF достиг очередного рубежа — 12 миллиардов тенге.

Сегодня компания представлена филиалами в 17 крупных городах. Он работает через 65 точек в более чем 3 500 населенных пунктах. За 15 лет своей деятельности KMF выдало 559 721 кредит на сумму более 104 млрд тенге. Более 80% кредитных средств за эти годы было направлено на финансирование развития бизнеса.

2014 год стал одним из самых успешных для KMF как в отношении основного бизнеса, так и в отношении произошедших важных событий.С начала года ссудный портфель вырос более чем вдвое (+ 55,8%) с 17 970 млрд тенге до 28 001 млрд тенге. Важно

Важно

Отметим, что более половины указанного ссудного портфеля

формируется из клиентов, проживающих в сельской местности. Количество активных клиентов увеличилось почти на треть до 128 756 человек.

Кроме того, в 2014 году в рамках проекта Компании по повышению финансовой грамотности населения прошли обучение более 40 000 казахстанцев.

6 ноября 2014 года KMF стала Компанией с международным участием, заключив сделку по привлечению инвестиций в капитал Компании с представителями международных инвесторов Triodos Investmens Managements (Нидерланды) и responsAbility Investments AG (Швейцария).

2015 Перерегистрация в МФО По итогам 2015 года KMF занимал 76% доли на рынке микрофинансирования от общего количества выданных микрозаймов согласно информации ТОО «Первое кредитное бюро». Количество активных клиентов KMF увеличилось до 151 903, а ссудный портфель достиг 34,7 млрд тенге. KMF является крупнейшей микрофинансовой организацией в Казахстане по размеру ссудного портфеля и крупнейшей в Центральной Азии по количеству активных клиентов, согласно аналитическому порталу rank.kz.

Количество активных клиентов KMF увеличилось до 151 903, а ссудный портфель достиг 34,7 млрд тенге. KMF является крупнейшей микрофинансовой организацией в Казахстане по размеру ссудного портфеля и крупнейшей в Центральной Азии по количеству активных клиентов, согласно аналитическому порталу rank.kz.

В январе 2015 года микрокредитная организация (МКО) KMF прошла процедуру государственной перерегистрации в микрофинансовую организацию (МФО) KMF. В феврале 2015 года компания была зарегистрирована в Национальном Банке Казахстана и внесена в реестр микрофинансовых организаций.

KMF признана лучшей благотворительной организацией в конкурсе Ассамблеи народа Казахстана — «Караван утешения».

В 2015 году в рамках повышения финансовой грамотности населения KMF организовал тренинги для более 70 000 человек. В этом же году стартовал проект по повышению финансовой грамотности предпринимателей Казахстана.

В марте международная рейтинговая компания MicroFinanza Rating провела международный социальный рейтинг в KMF и присвоила рейтинг «А». Это означает хорошие системы управления социальным воздействием и защиты клиентов.

Это означает хорошие системы управления социальным воздействием и защиты клиентов.

В апреле 2015 года МФО «KMF» прошла сертификацию по Принципам защиты клиентов, инициированная Smart Campaign. Для получения сертификата МФО должна соответствовать всем 95 показателям Smart Campaign, это гарантирует, что компания соблюдает 7 принципов защиты клиентов и интегрирует их в повседневную практику.

Сотрудничество в области развития

По итогам первого полугодия 2016 года количество клиентов KMF увеличилось до 170 тысяч, ссудный портфель превысил 45 млрд тенге.

Также подписано кредитное соглашение с Европейским банком реконструкции и развития (ЕБРР) на сумму 3,8 млрд тенге. по программе «Женщины в бизнесе».

по программе «Женщины в бизнесе».

20 лет успешного бизнеса

Привлечен первый синдицированный заем.Синдицированный заем от иностранных инвесторов был получен не только для KMF, но и для всего сектора Казахстана. Соглашение о синдицированном кредите на сумму 44 миллиона долларов США было подписано микрофинансовой организацией KMF и Международной финансовой корпорацией (IFC), членом Группы Всемирного банка, организатором сделки. В синдикат иностранных инвесторов вошли ведущие финансовые институты рынка микрофинансирования: Microvest (США), Bank im Bistum (Германия), Incofin (Бельгия), Symbiotics (Швейцария).

Также Компания получила заем на развитие от ЕБРР в размере 3,5 млрд. Тенге для перекредитования микро-, малого и среднего бизнеса, а также для перекредитования в рамках проекта «Женщины в бизнесе». Ссудный портфель компании превысил 80 млрд тенге, а клиентура — 200 000 заемщиков.

2018.Соглашение о синдицированном кредите на сумму 82 миллиона долларов было подписано между микрофинансовой организацией KMF и Международной финансовой корпорацией (IFC), организатором сделки.

Помимо IFC, в синдикат иностранных инвесторов входят ведущие финансовые институты рынка микрофинансирования: MicroVest (США), Bank im Bistum Essen eG (Германия), Incofin Investment Management (Бельгия), Symbiotics SA (Швейцария), Oikocredit Ecumenical Development Cooperative Society UA (Нидерланды) Jump BV (Нидерланды), Invests in Vision GmbH (Германия), IIV Mikrofinanzfonds (Германия).

Средства будут предоставлены KMF на три года несколькими траншами в местной валюте в эквиваленте около 26 миллиардов тенге (по курсу Национального Банка Республики Казахстан на момент подписания соглашения), исключая валютные риски для клиентов KMF.

2019. ЕБРР организует свой первый синдицированный кредит для микрофинансовой организации в Казахстане.

Микро, малые и средние компании в Казахстане получили синдицированный кредит в размере до 50 миллионов долларов США крупнейшей микрофинансовой организации страны KMF, организованный ЕБРР.

До 10 миллионов долларов США на собственный счет ЕБРР, а оставшиеся 40 миллионов долларов США синдицированы в инвестиционные фонды микрофинансирования: IIV Mikrofinanzfonds; Фонд микрофинансирования BlueOrchard; Краткосрочный фонд Microvest, LP; Инкофин CVSO; Triple Jump B.V .; Monega Multi-Sector Microfinance & Impact Loan Fund; Microfinance Enhancement Facility S.A., SICAV-SIF; фонды, находящиеся под управлением ResponsAbility Investments AG; и Bank im Bistum Essen eG. Это первый синдицированный кредит ЕБРР микрофинансовой организации в Казахстане.

Это первый синдицированный кредит ЕБРР микрофинансовой организации в Казахстане.

Компания претерпела трансформацию, став более мобильной, удобной и непринужденной.

В сложных условиях экономической нестабильности KMF получил кредит ЕБРР на сумму 40 миллионов долларов США в размере тенге. Кредит помог отечественным предпринимателям продолжить предпринимательскую деятельность и сохранить рабочие места.

Фонд развития предпринимательства «Даму» открыл KMF кредитную линию на 5 млрд тенге для финансирования микро и малого частного бизнеса в регионах на льготных условиях.

Компания разработала и запустила мобильное приложение , с помощью которого клиенты могут оформить микрозайм, получить его на карту коммерческого банка и делать ежемесячные платежи.Приложение постоянно пополняется новыми функциями и возможностями. По итогам 2020 года количество пользователей превысило 150 тысяч клиентов.

Компания разработала и успешно реализовала Программу поддержки заемщиков , которая включала различные меры для тех клиентов, которые столкнулись с трудностями, и тех, кто готов развиваться дальше! Программа охватила десятки тысяч клиентов. В рамках этой программы реализован проект субсидирования микрозаймов для женщин-предпринимателей.

KMF получил награду ЕБРР за успешный запуск и реализацию проектов устойчивого развития в области гендерной и экономической интеграции.

Совместно с ЕБРР был запущен новый вид деятельности — зеленого микрокредитования . KMF стал первым локальным партнером ЕБРР среди финансовых институтов Казахстана, получив кредитную линию на сумму 5 миллионов долларов США в тенговом эквиваленте. Программа GEFF (Механизм финансирования зеленой экономики) направлена на выдачу кредитов клиентам KMF для финансирования ремонта жилья / предприятий с использованием современных энергоэффективных материалов, для приобретения энергоэффективного оборудования и технологий для бизнеса с возможностью получения компенсации в размере 10- 15% от суммы микрозайма.

Программа GEFF (Механизм финансирования зеленой экономики) направлена на выдачу кредитов клиентам KMF для финансирования ремонта жилья / предприятий с использованием современных энергоэффективных материалов, для приобретения энергоэффективного оборудования и технологий для бизнеса с возможностью получения компенсации в размере 10- 15% от суммы микрозайма.

Компания утвердила новую миссию «Лучшее микрофинансирование для вашего процветания» , которая лучше соответствует ценностям Компании, взаимоотношениям с клиентами и перспективам развития KMF как МФО. Также были выбраны три значения — К — Знания, М — Мотивация, F — Свобода. Основываясь на этих руководящих ценностях и принципах, KMF будет вести свою деятельность на благо клиентов, сотрудников и общества в целом!

В Казахстане установлен 30% -ный лимит по краткосрочным микрозаймам

НУР-СУЛТАН — Национальный банк Казахстана планирует ограничить максимальную процентную ставку по микрозаймам до 30 процентов, согласно недавно подготовленному Постановлению Правления Национального Банка Казахстана «Об установлении предельного размера вознаграждения по соглашению о предоставление микрозаймов.”

Лимит распространяется на микрозаймы, выданные на срок до 45 дней и стоимостью до 50 единиц месячного расчетного индекса (МРП), что в настоящее время соответствует 126 250 тенге (326 долларов США). Индекс MCI используется в Казахстане для расчета пенсий, пособий и других социальных выплат, штрафов и расчета налогов и других платежей. В случае утверждения лимит вступит в силу 1 января 2020 г.

За последние несколько лет организации, предоставляющие микрозаймы физическим лицам, стали все более популярными в Казахстане, поскольку они предлагают возможность занять небольшую сумму денег на короткий период времени.Услуга удобна для тех, кому деньги нужны быстрее, чем это предусмотрено обычными процессами банковского кредитования.

Максимальная годовая эффективная процентная ставка по банковским займам, микрозаймам, займам, предоставленным банками второго уровня, организациями, осуществляющими определенные виды банковских операций, микрофинансовыми и микрозаймовыми организациями и кредитными товариществами, составляет 56 процентов.

С 2014 года казахстанские банки обязаны отказывать в выдаче кредитов потенциальным заемщикам, если ежемесячный платеж по ним и другим ранее выданным кредитам превышает 50 процентов среднего дохода заемщика.

Национальный банк также принял 21 января поправки к закону «О банках и банковской деятельности в Казахстане», согласно которым введен запрет на взимание комиссии за ведение банковского счета при выдаче и обслуживании банковского кредита, а также для зачисления банковского кредита на счет. Действие закона распространено на договоры банковского кредита, заключаемые с физическими лицами на покупку товаров, работ и услуг, не связанных с предпринимательской деятельностью.

Правило распространяется только на договоры банковского кредита, заключенные с физическими лицами после 4 марта.

С 1 января 2021 г. микрокредиты будут выдавать только организации, получившие лицензию Агентства

С 1 января 2021 г. микрокредиты будут выдавать только организации, получившие лицензию Агентства

В интервью PrimeMinister.kz заместитель председателя Правления Агентства по регулированию и развитию финансового рынка Нурлан Абдрахманов рассказал о регулировании деятельности организаций микрокредитного рынка.

По словам Абдрахманова, до 2019 года казахстанцы активно пользовались услугами микрокредитных компаний. В связи с этим в этом секторе накопились определенные проблемы.

«Люди часто страдали от того, что такие организации устанавливали высокие процентные ставки, вводили пени и штрафы. Также в прошлом году мы наблюдали несколько случаев мошенничества. В связи с этим в 2019 году был принят закон, который ввел в начале этого года регулирование деятельности микрокредитных компаний, а также их обязательную регистрацию в Агентстве до 1 июля 2020 года », — сообщил Абдрахманов.

Но из-за карантина деятельность многих микрокредитных компаний была ограничена и приостановлена, не все из них имели возможность пройти регистрацию, поэтому срок регистрации был продлен до 1 сентября.

На текущий момент уже зарегистрировано около 1104 микрокредитных компаний, в том числе 562 ломбарда, 380 микрофинансовых компаний и около 182 кредитных товарищества.

Агентство будет вести бухгалтерский учет и вести реестр организаций, осуществляющих микрофинансовую деятельность, утверждать пруденциальные нормативы и другие обязательные нормы и лимиты, а также методы их расчета, утверждать перечень документов, необходимых для получения микрокредитования, а также порядок ведения кредитного досье.Также Агентство утверждает по согласованию с МВД порядок организации деятельности ломбардов, в том числе вопросы хранения вещей в ломбарде, установление требований по обеспечению безопасности и технической прочности помещений ломбарда, меры по противодействию обращению. незаконно приобретенных вещей в ломбардах.

Регулятор разработает и утвердит по согласованию с государственным органом, отвечающим за обеспечение налоговых поступлений и других обязательных платежей в бюджет, правила классификации активов и условных обязательств по предоставленным микрокредитам и создания резервов (резервов) под них. .В компетенцию Агентства входит проверка деятельности ломбардов, контроль соблюдения ломбардами требований, предусмотренных законодательством Республики Казахстан о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, подача иска о принудительной реорганизации или ликвидация ломбардов, не прошедшая после 01.07. годовая регистрация в уполномоченном органе.

Кроме того, со следующего года по поручению Главы государства будет введено обязательное лицензирование всех микрокредитных компаний.Агентством разработаны соответствующие поправки в законодательство. Они предусматривают, что с 1 января 2021 года только организация, получившая лицензию Агентства, может выдавать микрокредиты.

казахстанцев выделили микрокредиты на фоне нехватки тенге в банках: 21 марта 2015, 17:00

Казахстанские банки испытывают нехватку тенге, потому что многие их клиенты переводили свои тенговые депозиты в долларовые после девальвации в феврале 2014 года. национальная валюта.

Директор Ассоциации микрофинансовых организаций Казахстана Анатолий Глухов считает, что нынешняя ситуация — высокие девальвационные ожидания — заставляет казахстанцев выбирать услуги микрокредитных организаций, передает Tengrinews.

Глухов отметил, что заимствования у микрокредитных организаций заметно выросли. Тот факт, что банки предъявляют более жесткие требования к кредитоспособности и залоговому обеспечению заемщиков, чем микрокредитные организации, добавляет к существующим условиям.Неудивительно, что процентные ставки в микрокредитных организациях выше, чем в банках — они начинаются с 15 и достигают 45 процентов.

Глухов настаивал на временном дефиците тенге. «Должно быть совместное заседание правительства и Национального банка Казахстана, на котором, я думаю, будут приняты решения о том, как исправить сложившуюся ситуацию», — сказал Глухов о встрече, состоявшейся в середине февраля. Однако с тех пор кардинальных улучшений не произошло.

Не все может быть так просто и для микрокредитных организаций. Председатель правления МКО KazMicroFinance LLC (KMF) Шалкар Жусупов сказал, что его организация не ожидала большого притока клиентов, потому что проблемы, которые затронули банки, коснутся и микрофинансовых организаций. «Все зависит от того, как будет развиваться ситуация в ближайшие 2–3 месяца», — сказал он.

На KMF приходится 60 процентов всех микрокредитов, выданных в Казахстане. Согласно веб-сайту организации, 17 лет работы сделали KMF одним из лидеров микрофинансового сектора Центральной Азии.Это также крупнейшая микрофинансовая организация в Казахстане с кредитным портфелем более 27 миллиардов тенге (146 миллионов долларов США) и более 130 000 активных клиентов.

30 января KMF был перерегистрирован с микрокредитования на микрофинансовую организацию (МФО) и теперь регулируется Национальным банком Казахстана. В конечном итоге KMF планирует стать банком.

До конца 2015 года все микрокредитные организации в Казахстане должны получить статус микрофинансовых организаций.По словам Глухова, перерегистрация других микрокредитных организаций в МФО ожидается во втором-третьем квартале этого года.

Репортаж Ажар Аширова, сценарий Динара Уразова, редакция Татьяны Кузьминой

Государственный департамент США

Прозрачность системы регулирования

Закон Казахстана устанавливает основные принципы поощрения конкуренции на недискриминационной основе.Казахстан — унитарное государство, и национальное законодательство, принятое Парламентом и Президентом, одинаково эффективно для всех регионов страны. Правительство, министерства и местные исполнительные администрации в регионах («Акиматы») издают постановления и исполнительные акты в соответствии с законами. Казахстан является членом ЕАЭС, и постановления Евразийской экономической комиссии являются обязательными и имеют преимущественную силу над национальным законодательством. Компании, акции которых котируются на бирже, указывают, что они придерживаются международных стандартов финансовой отчетности, но практика бухгалтерского учета и оценки не всегда соответствует передовой международной практике.

Правительство консультируется по некоторым законопроектам с экспертами и бизнес-сообществом; проекты законопроектов доступны для общественного обсуждения на сайте www.egov.kz в разделе Открытое правительство , однако период обсуждения составляет всего десять дней, и процесс происходит без общих уведомлений. Некоторые законопроекты исключены из общественного обсуждения, а правовой и регуляторный процесс, в том числе в отношении иностранных инвестиций, остается непрозрачным. Все законы и указы Президента и правительства доступны на казахском и русском языках на сайте Министерства юстиции: http: // adilet.zan.kz/rus.

Сообщается, что применение и толкование коммерческого законодательства иногда порождает путаницу как среди иностранных, так и среди отечественных предприятий. В 2016 году Министерство здравоохранения и социального развития ввело новые правила привлечения иностранной рабочей силы, некоторые из которых (включая требование владения казахским языком) создали значительные проблемы для иностранных инвесторов. После активного вмешательства международного инвестиционного сообщества через Совет премьер-министра по улучшению инвестиционного климата правительство отменило самые обременительные правила.

Непрозрачное применение законов остается основным препятствием для расширения торговли и инвестиций. Иностранные инвесторы жалуются на непоследовательные стандарты и коррупцию. Хотя центральное правительство приняло множество прогрессивных законов, местные власти могут произвольно толковать правила в своих интересах.

Многие иностранные компании заявляют, что они должны защищать свои инвестиции от частых указов и законодательных изменений, большинство из которых не относятся к существующим инвестициям.Штрафы часто начисляются за периоды до изменения политики. Например, иностранные компании сообщают, что местные и национальные власти произвольно налагают высокие экологические штрафы, утверждая, что штрафы оцениваются для получения доходов для местных и национальных властей, а не для защиты окружающей среды. Правительственные чиновники признали, что система экологических штрафов требует реформы. В ответ правительство представило в парламент проект нового Экологического кодекса (Экологического кодекса), который в настоящее время находится на рассмотрении в нижней палате.Нефтяные компании жалуются, что ставки платы за выбросы загрязняющих веществ при сжигании попутного газа как минимум в 20 раз выше, чем при выбросах тех же загрязняющих веществ из других стационарных источников. В феврале 2020 года министр экологии сообщил, что штрафы за несанкционированные выбросы вредных веществ будут увеличены в десять раз.

В 2015 году Президент Назарбаев объявил о пяти президентских реформах и о реализации программы модернизации «100 шагов». Программа призывает к формированию системы государственного управления, ориентированной на результат, новой системы аудита и оценки деятельности государственных органов, а также к внедрению системы открытого правительства с улучшенным доступом общественности к информации, находящейся в распоряжении государственных органов.Первоначальная реализация этого плана уже улучшила подотчетность. Например, в дополнение к Комитету по аудиту, который следит за деятельностью государственных органов, министры и губернаторы регионов теперь проводят ежегодные встречи с местными сообществами.

Президент Токаев, избранный в июне 2019 года, подтвердил свою приверженность реформам, инициированным бывшим президентом Назарбаевым.

Государственная финансовая отчетность, включая долговые обязательства, явные обязательства, публикуется Министерством финансов на своем сайте: http: // www.minfin.gov.kz/. Однако официальные органы указали, что условные обязательства, такие как риски перед государственными предприятиями, их перекрестное владение и риски перед банками, учитываются не полностью.

Международные нормативные требования

Казахстан является частью Евразийского экономического союза, и постановления и решения ЕАЭС заменяют национальную систему регулирования. В своей экономической политике Казахстан заявляет о своей приверженности стандартам ВТО и ОЭСР.Казахстан стал членом ВТО в 2015 году. Он уведомляет Комитет ВТО по техническим барьерам в торговле о проектах национальных технических регламентов (хотя недостатки были отмечены). Казахстан ратифицировал Соглашение ВТО об упрощении процедур торговли (TFA) в мае 2016 года, уведомил о своих требованиях категории A в марте 2016 года и запросил пятилетний переходный период для своих требований категорий B и C. В начале 2018 года правительство создало внутриведомственный комитет по упрощению процедур торговли для выполнения своих обязательств по СУП.К концу 2018 года Казахстан уведомил Комитет ВТО по упрощению процедур торговли, что он выполнил свои обязательства по реализации для категории A на 57 процентов, для категории B на 19 процентов и для категории C на 24 процента.

Правовая система и независимость судебной системы

Гражданский кодекс Казахстана устанавливает общие принципы коммерческого и договорного права. Согласно конституции судебная система независима от исполнительной власти, хотя правительство вмешивается в судебные дела.Согласно отчету Freedom House Nations in Transit за 2018 год, исполнительная власть де-факто доминирует над судебной властью. Утверждается, что повсеместная коррупция в судах и влияние правящих элит приводят к низким ожиданиям общества и недоверию к системе правосудия. Судебные решения рассматриваются как подверженные политическому влиянию и вмешательству. Постановления или правоприменительные меры могут быть обжалованы и рассмотрены в национальной судебной системе. Денежные суждения оцениваются в национальной валюте.

Стороны коммерческих контрактов, включая иностранных инвесторов, могут добиваться урегулирования споров в казахстанских судах или в международном арбитраже, а казахстанские суды будут обеспечивать исполнение арбитражных оговорок в контрактах. Любой суд первой инстанции может рассматривать споры между частными фирмами, а также дела о банкротстве.

Международный финансовый центр Астана, открытый в июле 2018 года, включает в себя собственный арбитражный центр и суд, основанный на британском общем праве, и не зависит от судебной системы Казахстана.Суд возглавляет бывший главный судья Англии и Уэльса лорд Гарри Вульф, и были назначены еще несколько судей Содружества. Правительство советует иностранным инвесторам активнее использовать возможности арбитражного центра МФЦА и суда МФЦА. Положения об использовании закона МФЦА в качестве применимого законодательства рекомендуются для типовых инвестиционных контрактов между иностранным инвестором и государством.

Законы и правила о прямых иностранных инвестициях

Следующее законодательство влияет на иностранные инвестиции в Казахстане: Предпринимательский кодекс; Гражданский кодекс; Налоговый кодекс; Таможенный кодекс Евразийского экономического союза; Таможенный кодекс Казахстана; Закон о государственных закупках; и Закон о валютном регулировании и валютном контроле.Эти законы предусматривают запрет на экспроприацию, конвертируемость валюты, гарантии правовой стабильности, прозрачные государственные закупки и стимулы для приоритетных секторов. Сообщается, что непоследовательное исполнение этих законов и нормативных актов на всех уровнях государственного управления в сочетании с тенденцией судов отдавать предпочтение правительству создают значительные препятствия для ведения бизнеса в Казахстане.

Предпринимательский кодекс определяет основные принципы ведения бизнеса в Казахстане и отношения правительства с предпринимателями.Кодекс восстанавливает единый инвестиционный режим для отечественных и иностранных инвесторов, в основном кодифицирует недискриминацию для иностранных инвесторов. Кодекс содержит стимулы и преференции для определенных государством приоритетных секторов, предоставляя освобождение от таможенных пошлин и неденежные гранты, подробно описанные в , Часть 4, Промышленная политика . Кодекс также предусматривает урегулирование споров путем переговоров, использования казахстанского судебного процесса и международного арбитража. Инвесторы из США выразили обеспокоенность по поводу узкого определения инвестиционных споров в Кодексе и отсутствия в нем четких положений о доступе к международному арбитражу.Единое окно правительства для иностранных инвесторов, предоставляющее информацию для потенциальных инвесторов, регистрацию бизнеса и ссылки на соответствующее законодательство, можно найти здесь: https://invest.gov.kz/invest-guide/

Пересмотренный Закон о валютном регулировании и валютном контроле, вступивший в силу 1 июля 2019 года, расширяет мониторинг операций в иностранной валюте и упрощает процесс дедолларизации. В частности, закон будет рассматривать филиалы иностранных компаний в Казахстане как резидентов и позволит Национальному банку Казахстана (НБК) усилить контроль над трансграничными операциями.НБК утвердил список компаний, которые сохранят статус нерезидентов; большинство этих компаний работают в добывающих отраслях (см. также , Часть 6, Финансовый сектор ).

Нормативно-правовая база, предлагаемая МФЦА компаниям, регистрирующимся на этой территории, существенно отличается от казахстанской, хотя Центр является довольно новым, а опыт ограничен. Более подробный анализ правовых и нормативных последствий работы в МФЦА можно найти здесь: https: // aifc.kz / Annual-report / и http://www.ftseglobalmarkets.com/news/astana-international-financial-center-can-it-become-a-regional-finance-hub.html

Антимонопольное и конкурентное законодательство

Предпринимательский кодекс регулирует вопросы, связанные с конкуренцией, такие как картельные соглашения и недобросовестная конкуренция. Комитеты по регулированию естественных монополий и защите конкуренции при Министерстве национальной экономики несут ответственность за рассмотрение сделок на предмет проблем, связанных с конкуренцией.

Изъятие и компенсация

Двустороннее инвестиционное соглашение между США и Казахстаном требует от правительства предоставления компенсации в случае экспроприации. Предпринимательский кодекс позволяет государству национализировать или реквизицию собственности в экстренных случаях, но не устанавливает четких критериев экспроприации и не требует быстрой и адекватной компенсации по справедливой рыночной стоимости.

Post известны случаи, когда владельцам развитых предприятий приходилось продавать свой бизнес компаниям, аффилированным с высокопоставленными и влиятельными лицами.

Урегулирование споров

Конвенция ICSID и Нью-Йоркская конвенция

Казахстан является членом Международного центра по урегулированию инвестиционных споров (ICSID) с декабря 2001 года и ратифицировал Нью-Йоркскую конвенцию о признании и приведении в исполнение иностранных арбитражных решений в 1995 году. По закону любое международное решение, вынесенное ICSID , суд, применяющий правила Арбитражной комиссии ООН по международному торговому праву, Стокгольмской торговой палаты, Лондонского международного арбитражного суда или Арбитражной комиссии при Торгово-промышленной палате Казахстана, подлежит исполнению в Казахстане.

Урегулирование споров между инвестором и государством

Правительство подписало двусторонние инвестиционные соглашения с 47 странами и 1 многостороннее инвестиционное соглашение с партнерами по ЕАЭС. Эти соглашения признают международный арбитраж инвестиционных споров. Соединенные Штаты и Казахстан подписали двусторонний инвестиционный договор в 1994 году.

В июле 2017 года инвестор из США инициировал арбитражное разбирательство против Казахстана в рамках ДИД, обвинив правительство в косвенной экспроприации его доли владения для разведки и разработки трех месторождений углеводородов.

Казахстан признает арбитражные решения законом. Четыре дела против Казахстана находились на рассмотрении ICSID по состоянию на 2 марта 2020 года. В октябре 2018 года ICSID обязал Казахстан компенсировать иностранной компании 30 миллионов долларов США на инвестиции в перевалку и хранение нефти. В 2015 году эта компания обратилась в ICSID с жалобой на нарушение Казахстаном своего двустороннего инвестиционного договора и Договора к Энергетической хартии. В марте 2016 года иностранный исследователь и производитель золота потребовал компенсации за нарушение ДИД и Закона Казахстана об иностранных инвестициях 1994 года.В Предпринимательском кодексе инвестиционный спор определяется как «спор, вытекающий из договорных обязательств между инвесторами и государственными органами в связи с инвестиционной деятельностью инвестора», и указывается, что такие споры могут разрешаться путем переговоров, судебного разбирательства или международного арбитража.

Инвестиционные споры между государством и инвесторами передаются в городской суд Нур-Султана; Споры между государством и крупными инвесторами относятся к компетенции специальной инвестиционной комиссии при Верховном суде Казахстана.В настоящее время Верховный суд готовит изменения в регулировании, чтобы любые споры между государством и инвесторами, в том числе крупные, находились в ведении городского суда Нур-Султана, а Верховный суд будет кассационной инстанцией. За последние несколько лет возник ряд инвестиционных споров с участием иностранных компаний, связанных с предполагаемыми нарушениями экологических норм, налогового законодательства, законов о трансфертном ценообразовании и инвестиционных положений. Некоторые споры связаны с предполагаемым незаконным продлением сроков разведки недропользователями, поскольку в соответствии с соглашениями о разделе продукции с государством расходы, понесенные в течение этого периода, обычно полностью возмещаются.Некоторые споры затрагивают сотни миллионов долларов. Проблемы возникают при исполнении судебных решений, и существует широкая возможность повлиять на судебные решения, учитывая относительную недостаточность судебной независимости.

Для поощрения иностранных инвестиций правительство разработало механизмы разрешения споров, позволяющие потерпевшим инвесторам добиваться возмещения ущерба, не требуя от них оспаривания своих требований. В 2013 году правительство учредило инвестиционного омбудсмена, который, как заявлено, может разрешать жалобы иностранных инвесторов, вмешиваясь в межправительственные разногласия, затрагивающие инвесторов.

Законодательство Казахстана предусматривает государственную компенсацию за нарушение контрактов, гарантированных государством. Тем не менее, если правительство просто одобрило или подтвердило иностранный контракт, ответственность правительства ограничивается выполнением административных действий, необходимых для содействия инвестиционной деятельности (например, выдача лицензии или предоставление земельного участка). Разрешение споров, возникающих из таких дел, может потребовать судебного разбирательства или арбитража.

Международный коммерческий арбитраж и иностранные суды

Закон о медиации предлагает альтернативные (без судебных разбирательств) способы разрешения споров для двух частных сторон.Закон об арбитраже определяет правила и принципы внутреннего арбитража. По состоянию на апрель 2020 года в Казахстане было 17 местных арбитражных органов, объединенных в Арбитражную палату Казахстана. См .: https://palata.org/about/. Правительство отметило, что Закон об арбитраже привел национальное арбитражное законодательство в соответствие с Типовым законом Комиссии Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ), Нью-Йоркской конвенцией о признании и приведении в исполнение иностранных арбитражных решений и Европейской конвенцией о международных отношениях. Коммерческий арбитраж.Решения иностранных арбитражей признаются и подлежат исполнению в местных судах. Местные суды признают и исполняют решения судов стран СНГ. Решения судов других иностранных государств признаются и подлежат исполнению местными судами, если Казахстан имеет двустороннее соглашение о взаимной судебной помощи с соответствующей страной или применяет принцип взаимности.

Когда госпредприятия участвуют в инвестиционных спорах, национальные суды обычно принимают решение в пользу госпредприятий. По закону инвестиционные споры с частными коммерческими организациями, сотрудниками или государственными предприятиями находятся в юрисдикции местных судов.Согласно оценке судебных решений Европейского банка реконструкции и развития за 2014 год, судьям местных судов не хватало опыта в области коммерческого права и они, как правило, применяли общие принципы законов и положения Гражданского кодекса, с которыми они более знакомы, а не соответствующие положения коммерческого законодательства. .

Даже когда инвестиционные споры разрешаются в соответствии с условиями контракта, процесс разрешения может быть медленным и потребовать значительных затрат времени и ресурсов.Поэтому многие инвесторы предпочитают решать инвестиционные споры в частном порядке во внесудебном порядке. В феврале 2018 года американская компания инициировала арбитражное разбирательство против правительства Казахстана за неуплату примерно 75 миллионов долларов США за возврат двух гидроэлектростанций, эксплуатируемых по 20-летнему концессионному соглашению. В апреле 2018 года правительство отказалось от ответственности и потребовало встречных исков на сумму более 480 миллионов долларов США. Окончательное слушание по доказательствам состоялось 22-26 июля 2019 г. По состоянию на июнь 2020 г. стороны продолжают ждать решения арбитра.

Положение о банкротстве

Закон Казахстана о банкротстве и реабилитации от 2014 года (Закон о банкротстве) защищает права кредиторов во время производства по делу о несостоятельности, включая доступ к информации о должнике, право голосовать против планов реорганизации и право оспаривать решения комиссий по банкротству, затрагивающие их права. Банкротство не является уголовно наказуемым деянием, если суд не признает банкротство преднамеренным. Закон о банкротстве улучшает процесс несостоятельности, разрешая ускоренное производство по реорганизации бизнеса, продлевая период реабилитации или реорганизации, а также расширяя полномочия (и ужесточая требования к квалификации) управляющих по делам о несостоятельности.Закон также упрощает бюрократические требования к заявлению о банкротстве, дает кредиторам большее право голоса при продолжении операций, вводит срок для принятия планов реабилитации или реорганизации и добавляет требования судебного надзора. Принятые в 2019 году поправки к закону внесли ряд изменений. Среди них — более конкретное определение преднамеренного банкротства, требование доказывать устойчивую несостоятельность при подаче иска о банкротстве, возможность индивидуальных предпринимателей подать заявку на реабилитационную процедуру для восстановления своей платежеспособности, а также возможность ликвидации без подачи заявления о банкротстве.