404 Страница не найдена — БУХ.1С, сайт в помощь бухгалтеру

404 Страница не найдена — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

Если вы считаете, что ссылка не работает по нашей вине, сообщите нам об этом.

Последние новости

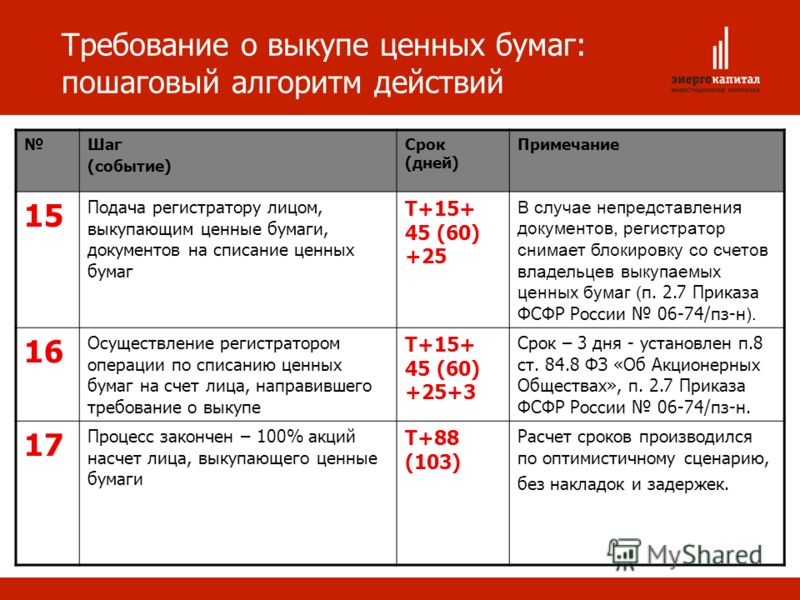

Правительство может ввести новую категорию бизнеса «МСП+» 015 апреля 2023

Министр экономического развития РФ Максим Решетников сообщил, что Правительство РФ планирует ввести новую категорию бизнеса «МСП+».

На страницах портала 1С:ИТС опубликована форма отчетности 14. 04.2023

270

04.2023

270На страницах портала 1С:ИТС: Бухгалтерия предприятия, редакция 3.0, версия 3.0.135.16, Бухгалтерия предприятия базовая, редакция 3.0; 1С:Упрощенка, редакция 3.0; 1С:Предприниматель, редакция 3.0, версия 3.0.135.16, Бухгалтерия предприятия (базовая для 1), редакция 3.0; 1С:БизнесСтарт, версия 3.0.135.16, Бухгалтерия предприятия КОРП, редакция 3.0, версия 3.0.135.16 опубликована форма отчетности.

На страницах портала 1С:ИТС опубликованы формы отчетности 14.04.2023 21714 апреля 2023

На страницах портала 1С:ИТС: Зарплата и кадры государственного учреждения, редакция 3 (версии 3.1.25.37 и 3.1.23.653), Зарплата и кадры государственного учреждения КОРП, редакция 3, (версии 3.1.25.37 и 3.1.23.653), Зарплата и Управление Персоналом, редакция 3 (версии 3.1.25.37 и 3.1.23.653) опубликованы формы отчетности.

Расширение промышленной ипотеки, смягчение правил наличных расчетов в валюте и дополнительный пасхальный выходной: самые хорошие новости недели 573 14 апреля 2023БУХ. 1С в конце недели напоминает о самых ярких и позитивных новостях уходящих будней.

1С в конце недели напоминает о самых ярких и позитивных новостях уходящих будней.

14 апреля 2023

БУХ.1С регулярно составляет краткий обзор новостей об онлайн-кассах, чтобы помочь бухгалтерам, управленцам и предпринимателям всегда быть в курсе последних изменений в сфере ККТ.

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 21 апреля 2023 года — Форум пользователей 1С:Документооборота | 1C:Лекторий: 20 апреля 2023 года (четверг, начало в 10:00) — Прослеживаемость зерна и продуктов переработки зерна в программах 1С 1C:Лекторий: 20 апреля 2022 года (четверг) — Актуализация ЕПСБУ в 2023 году на практических примерах в «1С:БГУ 8» (ред. |

2). Серия 1С:Консалтинг для госсектора

2). Серия 1С:Консалтинг для госсектораВсе мероприятия

404 Страница не найдена — БУХ.1С, сайт в помощь бухгалтеру

404 Страница не найдена — БУХ.1С, сайт в помощь бухгалтеру Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

Если вы считаете, что ссылка не работает по нашей вине, сообщите нам об этом.

Последние новости

Правительство может ввести новую категорию бизнеса «МСП+» 015 апреля 2023

Министр экономического развития РФ Максим Решетников сообщил, что Правительство РФ планирует ввести новую категорию бизнеса «МСП+».

14 апреля 2023

На страницах портала 1С:ИТС: Бухгалтерия предприятия, редакция 3.0, версия 3.0.135.16, Бухгалтерия предприятия базовая, редакция 3.0; 1С:Упрощенка, редакция 3.0; 1С:Предприниматель, редакция 3.0, версия 3.0.135.16, Бухгалтерия предприятия (базовая для 1), редакция 3.0; 1С:БизнесСтарт, версия 3.0.135.16, Бухгалтерия предприятия КОРП, редакция 3.0, версия 3.0.135.16 опубликована форма отчетности.

На страницах портала 1С:ИТС опубликованы формы отчетности 14.04.2023 21714 апреля 2023

На страницах портала 1С:ИТС: Зарплата и кадры государственного учреждения, редакция 3 (версии 3.1.25.37 и 3.1.23.653), Зарплата и кадры государственного учреждения КОРП, редакция 3, (версии 3.1.25.37 и 3.1.23.653), Зарплата и Управление Персоналом, редакция 3 (версии 3.1.25.37 и 3.1.23.

14 апреля 2023

БУХ.1С в конце недели напоминает о самых ярких и позитивных новостях уходящих будней.

Хроники 54-ФЗ: дополнительные реквизиты в чеке и ККТ при расчетах с ИП за образовательные услуги 35614 апреля 2023

БУХ.1С регулярно составляет краткий обзор новостей об онлайн-кассах, чтобы помочь бухгалтерам, управленцам и предпринимателям всегда быть в курсе последних изменений в сфере ККТ.

Опросы

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 21 апреля 2023 года — Форум пользователей 1С:Документооборота | 1C:Лекторий: 20 апреля 2023 года (четверг, начало в 10:00) — Прослеживаемость зерна и продуктов переработки зерна в программах 1С 1C:Лекторий: 20 апреля 2022 года (четверг) — Актуализация ЕПСБУ в 2023 году на практических примерах в «1С:БГУ 8» (ред. 2). Серия 1С:Консалтинг для госсектора |

Все мероприятия

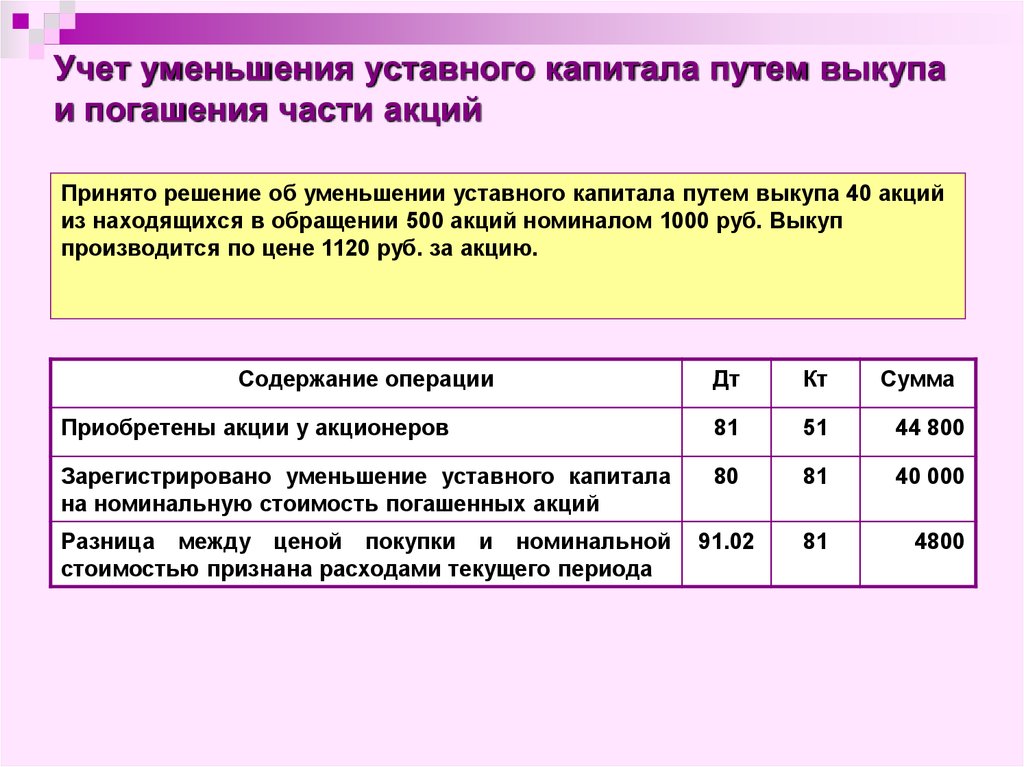

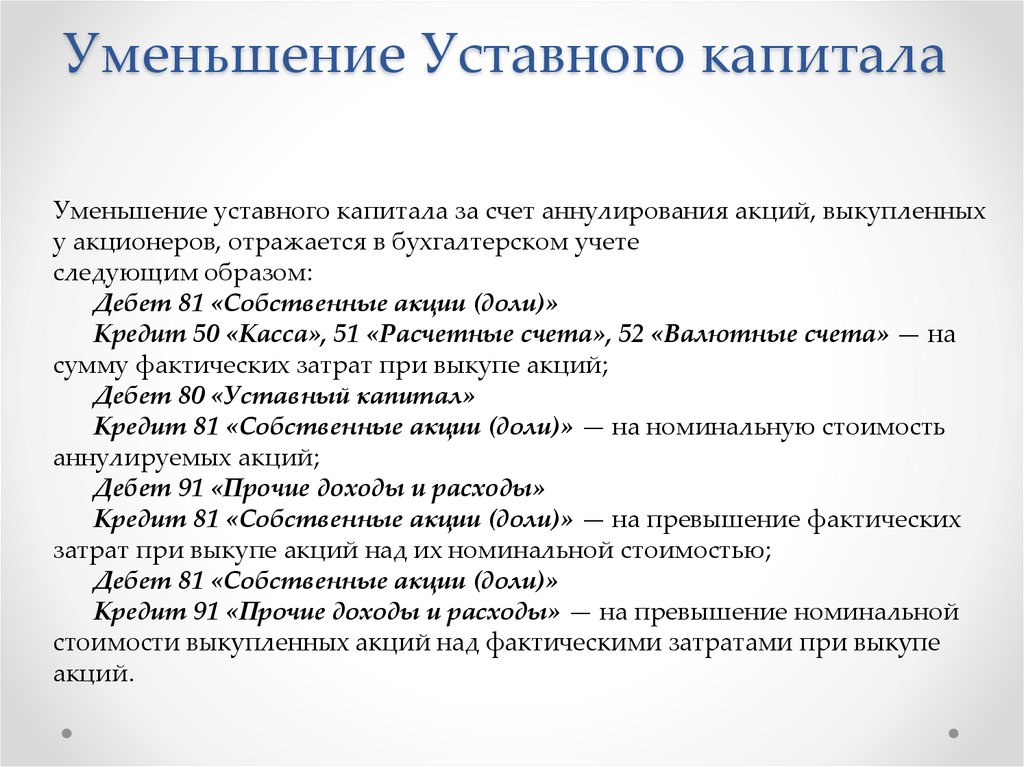

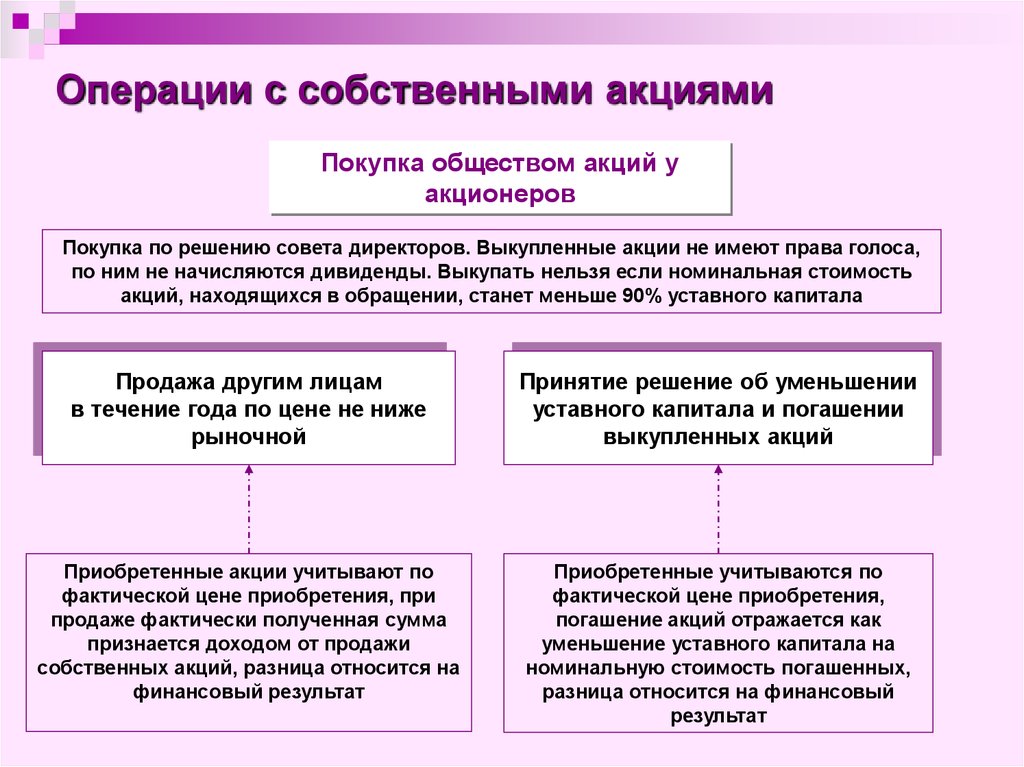

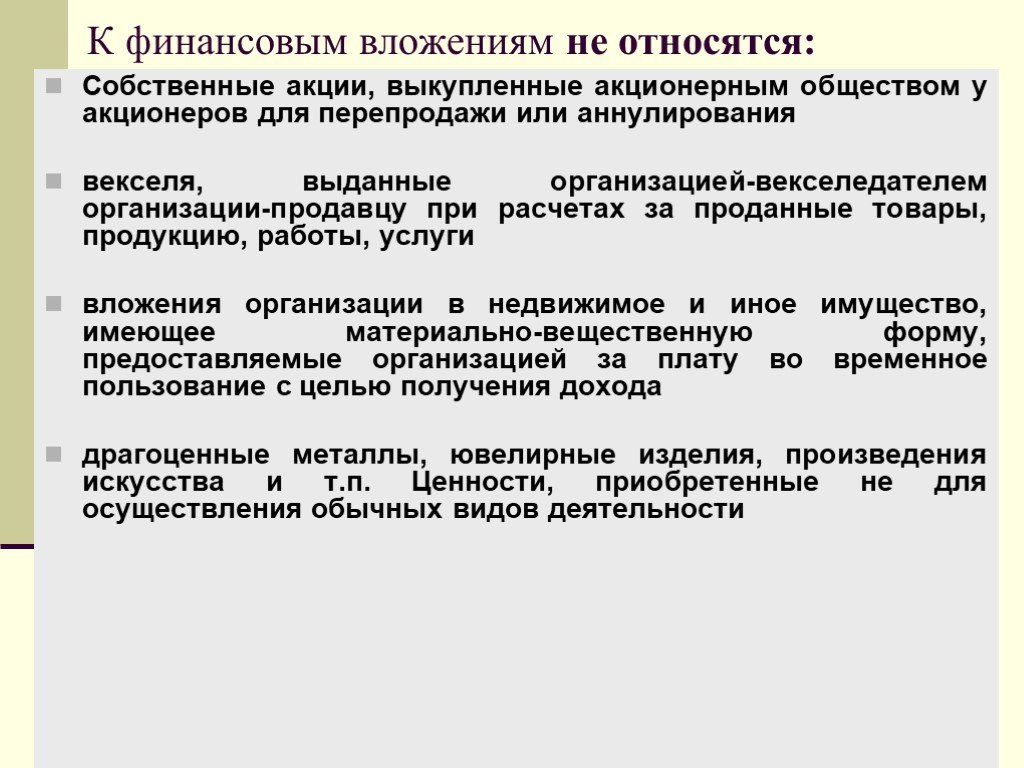

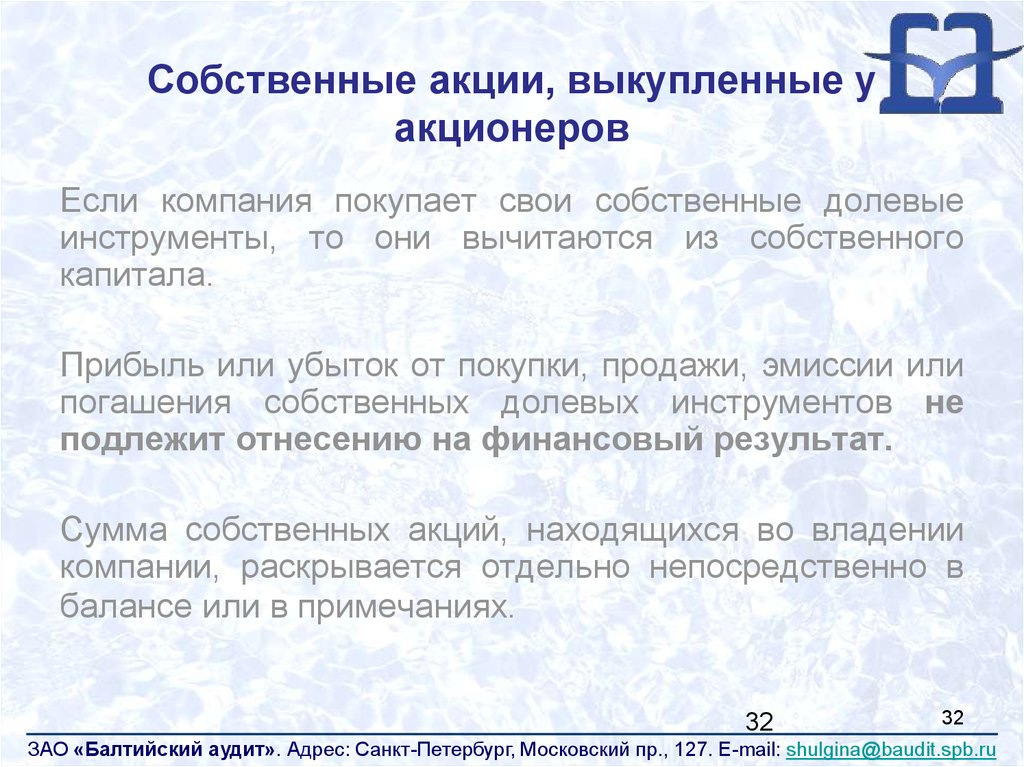

Почему компании выкупают акции?

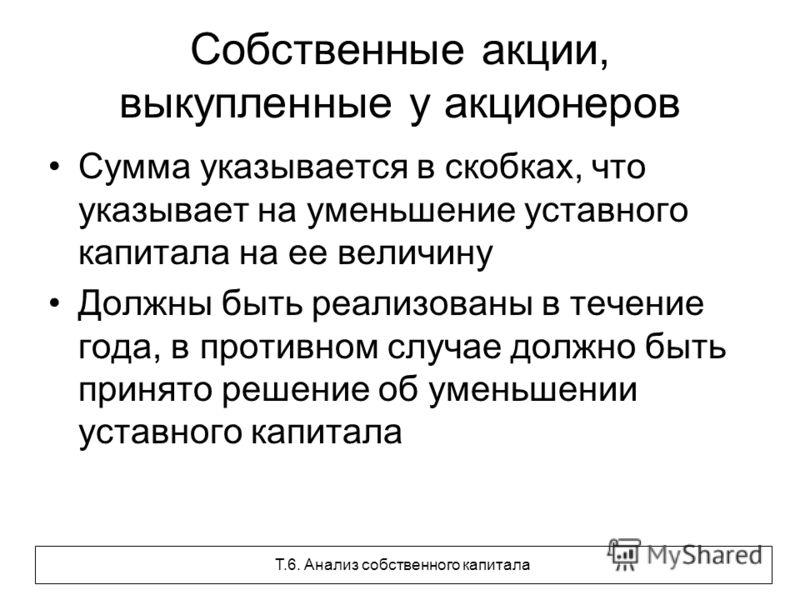

Что такое выкуп акций?

Выкуп акций — это сделка, посредством которой компания выкупает свои собственные акции на рынке. Компания может выкупить свои акции, потому что руководство считает их недооцененными. Компания покупает акции непосредственно на рынке или предлагает своим акционерам возможность продать свои акции непосредственно компании по фиксированной цене.

Компания может выкупить свои акции, потому что руководство считает их недооцененными. Компания покупает акции непосредственно на рынке или предлагает своим акционерам возможность продать свои акции непосредственно компании по фиксированной цене.

Выкупы сокращают количество акций в обращении, что, как часто считают инвесторы, приведет к росту цен на акции. Это предполагает, что спрос на акции не уменьшится в результате акции.

Ключевые выводы

- Выкуп или обратный выкуп акций — это решение компании выкупить собственные акции с рынка.

- Компания может выкупить свои акции, чтобы повысить их стоимость и улучшить финансовую отчетность.

- Компании, как правило, выкупают акции, когда у них есть наличные деньги, а фондовый рынок находится на подъеме.

- Существует риск падения цены акций после выкупа акций.

- Apple является одним из крупнейших выкупщиков своих акций.

Выкуп/выкуп акций

Как работает выкуп акций

Выкуп акций происходит, когда компании решают выкупить свои акции. Компании, которые выкупают свои акции на открытом рынке или напрямую у инвесторов. Также известный как выкуп акций, он обычно делается для достижения:

Компании, которые выкупают свои акции на открытом рынке или напрямую у инвесторов. Также известный как выкуп акций, он обычно делается для достижения:

- Увеличение стоимости собственного капитала

- Улучшение финансового положения компании

- Консолидация

Поскольку выкуп акций уменьшает количество акций в обращении, он увеличивает прибыль на акцию (EPS). Более высокая прибыль на акцию повышает рыночную стоимость оставшихся акций. После выкупа акции аннулируются или хранятся как собственные акции, поэтому они больше не находятся в публичном обращении и не находятся в обращении.

Выкуп акций по-разному влияет на финансовую отчетность компании. Выкуп акций уменьшает доступные денежные средства компании, что затем отражается в балансе как уменьшение суммы, потраченной компанией на выкуп.

В то же время выкуп акций уменьшает собственный капитал на ту же сумму в пассиве баланса. Инвесторы, заинтересованные в том, чтобы узнать, сколько компания потратила на выкуп акций, могут найти информацию в своих квартальных отчетах о прибылях и убытках.

Причины выкупа акций

Выкуп акций уменьшает общие активы бизнеса, поэтому рентабельность активов, рентабельность собственного капитала и другие показатели улучшаются по сравнению с невыкупом акций. Уменьшение количества акций означает, что прибыль на акцию (EPS) может расти быстрее по мере увеличения выручки и денежного потока.

Если бизнес ежегодно выплачивает одинаковую общую сумму денег акционерам в виде дивидендов, а общее количество акций уменьшается, каждый акционер получает больший годовой дивиденд. Если корпорация увеличивает свою прибыль и общую выплату дивидендов, уменьшение общего количества акций еще больше увеличивает рост дивидендов. Акционеры ожидают, что корпорация будет продолжать выплачивать регулярные дивиденды.

В некоторых случаях выкуп может скрыть небольшое снижение чистой прибыли. Если выкуп акций уменьшает количество акций в обращении в большей степени, чем падение чистой прибыли, прибыль на акцию вырастет независимо от финансового состояния бизнеса.

Выкуп акций заполняет разрыв между избыточным капиталом и дивидендами, так что бизнес возвращает больше акционерам, не зацикливаясь на шаблоне. Например, предположим, что корпорация хочет вернуть 75% своей прибыли акционерам и сохранить коэффициент выплаты дивидендов на уровне 50%. Компания возвращает оставшиеся 25% в виде выкупа акций в дополнение к дивидендам.

Новые положения были введены в действие, чтобы компании не пытались повысить стоимость своих акций в интересах руководителей корпораций. Закон о снижении инфляции 2022 года, который был подписан президентом Джо Байденом 16 августа 2022 года, включает акцизный налог в размере 1% при выкупе акций на сумму 1 миллион долларов или более, сделанном после 31 декабря 2022 года. вопросы не будут учитываться.

Преимущества и недостатки выкупа акций

Преимущества

Выкуп акций показывает, что корпорация считает свои акции недооцененными, и является эффективным методом возврата денег в карманы акционеров.

Выкуп акций уменьшает количество существующих акций, в результате чего каждая из них стоит большей доли корпорации.

EPS акции увеличивается, а это означает, что отношение цены к прибыли (P/E) уменьшится при условии, что цена акции останется неизменной. Математически стоимость акций не изменилась, но из-за более низкого коэффициента P/E может показаться, что цена акций представляет собой лучшую стоимость, что делает акции более привлекательными для потенциальных инвесторов.

Недостатки

Критика выкупов заключается в том, что они часто бывают несвоевременными. Компания будет выкупать акции, когда у нее будет много наличных денег или в период финансового благополучия компании и фондового рынка.

Цена акций компании в такие моменты, вероятно, будет высокой, а после выкупа цена может упасть. Падение цены акций может означать, что компания в конце концов не так здорова.

Выкуп акций также может создать у инвесторов впечатление, что у корпорации нет других прибыльных возможностей для роста, что является проблемой для инвесторов, стремящихся к увеличению выручки и прибыли. Корпорация не обязана выкупать акции из-за изменений на рынке или в экономике.

Корпорация не обязана выкупать акции из-за изменений на рынке или в экономике.

Выкуп акций ставит бизнес в опасное положение, если экономика переживает спад или корпорация сталкивается с финансовыми обязательствами, которые она не может выполнить.

Плюсы

Показывает, что компания считает свои акции недооцененными

увеличивает стоимость акций, поскольку уменьшает количество акций

Делает акции более привлекательными для потенциальных инвесторов

Минусы

Может быть несвоевременным

Может привести к падению цен, что означает, что компания нездорова

Рынок может полагать, что у компании нет возможностей роста

Может создавать проблемы во время экономического спада

Реальный пример выкупа акций

На рынке существует множество примеров выкупа или обратного выкупа акций. Давайте посмотрим на Apple (AAPL). Согласно отчету CNBC, с 2012 года компания потратила более 467 миллиардов долларов на выкуп собственных акций. . Компания потратила 85,5 млрд долларов на выкуп своих акций в 2021 финансовом году. Это было в дополнение к 14,5 миллиардам долларов, которые компания потратила на дивиденды за тот же период.

Давайте посмотрим на Apple (AAPL). Согласно отчету CNBC, с 2012 года компания потратила более 467 миллиардов долларов на выкуп собственных акций. . Компания потратила 85,5 млрд долларов на выкуп своих акций в 2021 финансовом году. Это было в дополнение к 14,5 миллиардам долларов, которые компания потратила на дивиденды за тот же период.

Существует ли налог на обратный выкуп акций?

Закон о снижении инфляции (IRA) от 2022 года ввел акцизный налог в размере 1% на выкуп акций любой корпорации США на сумму более 1 миллиона долларов США на официальной бирже. Налог применяется, если в течение налогового года приобретено акций на сумму более 1 миллиона долларов.

У какой корпорации США был самый крупный выкуп в 2022 году?

Apple (AAPL) на 21,7 миллиарда долларов в виде выкупа акций во втором квартале 2022 года.

Должен ли я продавать свои акции во время выкупа?

Нет, вы не обязаны продавать свою долю обратно компании.

Практический результат

Корпорации часто выкупают свои акции. Есть много причин, по которым они это сделают. Ведутся споры о том, является ли выкуп акций наилучшим способом использования избыточного капитала корпораций. Как и у большинства других практик, есть свои плюсы и минусы, как показано в этой статье.

Есть много причин, по которым они это сделают. Ведутся споры о том, является ли выкуп акций наилучшим способом использования избыточного капитала корпораций. Как и у большинства других практик, есть свои плюсы и минусы, как показано в этой статье.

Почему компании выкупают акции?

Выкуп акций происходит, когда компания-эмитент выплачивает акционерам рыночную стоимость за акцию и повторно поглощает ту часть своей собственности, которая ранее была распределена между государственными и частными инвесторами.

Когда компания выкупает свои акции, она может приобрести их на открытом рынке или напрямую у своих акционеров. В последние десятилетия выкуп акций стал более предпочтительным способом возврата денежных средств акционерам, чем дивиденды. Хотя более мелкие компании могут осуществлять обратный выкуп, компании с голубыми фишками гораздо чаще делают это из-за связанных с этим затрат.

Основные выводы

- Компании выкупают акции по разным причинам, включая консолидацию компаний, увеличение стоимости акционерного капитала и стремление стать более привлекательными с финансовой точки зрения.

- Обратной стороной обратного выкупа является то, что он обычно финансируется за счет долга, что может привести к увеличению денежного потока.

- Выкуп акций может оказать умеренно положительное влияние на экономику в целом.

Причины выкупа акций

Поскольку компании увеличивают акционерный капитал за счет продажи обыкновенных и привилегированных акций, может показаться нелогичным, что бизнес может решить вернуть эти деньги. Однако есть несколько причин, по которым компании может быть выгодно выкупить свои акции, в том числе снижение стоимости капитала, консолидация собственности, сохранение цен на акции, недооценка и повышение ключевых финансовых показателей.

Выкуп/выкуп акций

Выкуп акций снижает затраты

Каждая обыкновенная акция представляет собой небольшую долю в собственности компании-эмитента, включая право голоса по политике компании и финансовым решениям. Если у бизнеса есть управляющий владелец и миллион акционеров, на самом деле у него 1 000 001 владелец. Компании выпускают акции, чтобы привлечь акционерный капитал для финансирования расширения, но если нет потенциальных возможностей роста, удержание всего этого неиспользованного акционерного капитала означает разделение собственности без веской причины.

Компании выпускают акции, чтобы привлечь акционерный капитал для финансирования расширения, но если нет потенциальных возможностей роста, удержание всего этого неиспользованного акционерного капитала означает разделение собственности без веской причины.

Предприятия, которые расширились, чтобы доминировать в своих отраслях, например, могут обнаружить, что дальнейшего роста мало. С таким небольшим потенциалом для роста, наличие большого количества акционерного капитала на балансе становится скорее бременем, чем благословением.

Многие акционеры требуют возврата своих инвестиций в виде дивидендов, что представляет собой стоимость акционерного капитала, поэтому бизнес, по сути, платит за привилегию доступа к средствам, которые он не использует. Таким образом, выкуп некоторых или всех находящихся в обращении акций может быть простым способом расплатиться с инвесторами и снизить общую стоимость капитала. По этой причине Walt Disney (DIS) сократила количество своих акций в обращении на рынке, выкупив в 2016 году 73,8 млн акций общей стоимостью 7,5 млрд долларов.

Выкуп акций Консолидация владения

Компании выпускают акции для привлечения финансирования проектов. Может быть выпущено несколько типов акций, но наиболее популярными являются обыкновенные и привилегированные акции. Обыкновенные, также называемые обыкновенными, акции имеют право голоса и права собственности. Привилегированные акции отличаются тем, что дивиденды выплачиваются акционерам раньше обычных акционеров, и эти акционеры стоят выше в очереди на выплату в ходе процедуры банкротства.

Компания с тысячами выпущенных акций, по сути, имеет тысячи владельцев с правом голоса. Выкуп уменьшает количество владельцев, избирателей и требований к капиталу.

Мелисса Линг {Авторское право} Investopedia, 2019.

Выкуп акций сохраняет цену акций

Акционеры обычно хотят постоянного увеличения дивидендов от компании. И одна из целей руководителей компаний – максимизировать благосостояние акционеров. Тем не менее, руководители компаний должны балансировать между умиротворением акционеров и сохранением гибкости, если экономика погрузится в рецессию.

Почему некоторые предпочитают выкуп, а не дивиденды? Если экономика замедляется или впадает в рецессию, компания может быть вынуждена сократить свои дивиденды, чтобы сохранить денежные средства. Результат, несомненно, приведет к распродаже акций. Однако, если банк решит выкупить меньше акций, достигнув того же сохранения капитала, что и сокращение дивидендов, цена акций, вероятно, меньше пострадает.

Приверженность выплате дивидендов с постоянным увеличением, несомненно, приведет к росту акций компании, но стратегия выплаты дивидендов может быть обоюдоострым мечом. В случае рецессии выкуп акций может быть уменьшен легче, чем дивиденды, что оказывает гораздо меньшее негативное влияние на цену акций.

Акции недооценены

Еще одним важным мотивом для выкупа компаний является то, что они искренне считают, что их акции недооценены. Недооценка происходит по нескольким причинам, часто из-за неспособности инвесторов заглянуть за краткосрочные результаты бизнеса, сенсационных новостей или общих медвежьих настроений. Например, волна выкупа акций прокатилась по США в 2010 и 2011 годах, когда экономика восстанавливалась после Великой рецессии.

Например, волна выкупа акций прокатилась по США в 2010 и 2011 годах, когда экономика восстанавливалась после Великой рецессии.

Многие компании начали делать оптимистичные прогнозы на ближайшие годы, но цены на акции компаний по-прежнему отражали экономический спад, преследовавший их в предыдущие годы. Эти компании инвестировали в себя, выкупая акции, надеясь извлечь выгоду, когда цены на акции, наконец, начнут отражать новые, улучшенные экономические реалии.

Если акции сильно недооценены, компания-эмитент может выкупить часть своих акций по этой сниженной цене, а затем повторно выпустить их после того, как рынок скорректируется, тем самым увеличив свой собственный капитал без дополнительного выпуска акций. Тем не менее, инвесторы могут не захотеть покупать перевыпущенные акции, если они чувствуют, что компания таким образом сожгла их.

Выкуп и повторный выпуск могут быть рискованными, если цены остаются низкими. Тем не менее, это может позволить предприятиям, которые имеют долгосрочную потребность в капитальном финансировании, увеличить свой капитал без дальнейшего размывания собственности компании.

Например, предположим, что компания выпускает 100 000 акций по цене 25 долларов за акцию, привлекая 2,5 миллиона долларов собственного капитала. Несвоевременная новость, ставящая под сомнение этику руководства компании, заставляет паникующих акционеров начать продавать акции, в результате чего цена упала до 15 долларов за акцию. Компания решает выкупить 50 000 акций по цене 15 долларов за акцию на общую сумму 750 000 долларов и переждать безумие.

Бизнес остается прибыльным и в следующем квартале запускает новую интересную линейку продуктов, в результате чего цена превышает первоначальную цену размещения до 35 долларов за акцию. После восстановления популярности компания перевыпускает 50 000 акций по новой рыночной цене с общим притоком капитала в размере 1,75 миллиона долларов. Из-за кратковременной недооценки своих акций компания смогла превратить 2,5 миллиона долларов собственного капитала в 3,5 миллиона долларов без дальнейшего размывания собственности путем выпуска дополнительных акций (2,5 миллиона долларов — 750 000 долларов = 1,75 миллиона долларов + 1,75 миллиона долларов = 3,5 миллиона долларов).

Выкуп акций Корректировка финансовой отчетности

Выкуп акций также может быть простым способом сделать бизнес более привлекательным для инвесторов. При уменьшении количества акций в обращении коэффициент прибыли на акцию (EPS) компании автоматически увеличивается, поскольку ее годовая прибыль теперь делится на меньшее количество акций в обращении.

Например, компания, которая зарабатывает 10 миллионов долларов в год со 100 000 акций в обращении, имеет прибыль на акцию 100 долларов. Однако, если он выкупит 10 000 этих акций, сократив общее количество своих акций в обращении до 90,000, его прибыль на акцию увеличивается до 111,11 доллара без какого-либо фактического увеличения прибыли.

Кроме того, краткосрочные инвесторы часто стремятся быстро заработать, инвестируя в компанию до запланированного выкупа. Быстрый приток инвесторов искусственно завышает стоимость акций и повышает соотношение цены и прибыли компании (P/E). Коэффициент рентабельности собственного капитала (ROE) — это еще один важный финансовый показатель, который получает автоматический импульс.

Одна из интерпретаций обратного выкупа заключается в том, что компания финансово здорова и больше не нуждается в избыточном капитале. Рынок также может увидеть, что руководство достаточно уверено в компании, чтобы реинвестировать в себя.

Выкуп акций обычно считается менее рискованным, чем инвестиции в исследования и разработки новых технологий или приобретение конкурента; это выгодное действие, пока компания продолжает расти. Кроме того, инвесторы обычно рассматривают выкуп акций как положительный признак их роста в будущем. В результате выкуп акций может привести к спешке инвесторов, покупающих акции.

Обратная сторона выкупа акций

Выкуп акций влияет на кредитный рейтинг компании, если она занимает деньги для выкупа акций. Многие компании финансируют выкуп акций, потому что проценты по кредиту не облагаются налогом. Однако долговые обязательства истощают денежные резервы, которые часто необходимы, когда экономические ветры меняются против компании.

По этой причине агентства кредитной информации негативно относятся к таким финансируемым выкупам акций: они не рассматривают увеличение прибыли на акцию или использование недооцененных акций в качестве оправдания для взятия долга. За таким маневром часто следует понижение кредитного рейтинга.

С января 2023 года выкуп акций государственными компаниями облагается акцизным налогом в размере 1% при определенных условиях. Применяемые условия включают:

- Налог не применяется, если выкуп составляет менее 1 миллиона долларов.

- Новые выпуски для населения или сотрудников уменьшают налогооблагаемую сумму выкупленных акций.

- Если выкуп рассматривается как дивиденд, налог не применяется.

- Инвестиционные фонды недвижимости и регулируемые инвестиционные компании освобождены от акцизного налога.

- Налог не подлежит вычету.

Влияние выкупа акций на экономику

Несмотря на вышесказанное, обратный выкуп может быть полезен для компании. Как обстоят дела с экономикой в целом? Выкуп акций может оказать умеренно положительное влияние на экономику в целом. Они, как правило, оказывают гораздо более прямое и положительное влияние на финансовые рынки, поскольку приводят к росту цен на акции.

Как обстоят дела с экономикой в целом? Выкуп акций может оказать умеренно положительное влияние на экономику в целом. Они, как правило, оказывают гораздо более прямое и положительное влияние на финансовые рынки, поскольку приводят к росту цен на акции.

Но во многих отношениях фондовый рынок подпитывает реальную экономику и наоборот. Например, исследования показали, что рост фондового рынка положительно влияет на доверие потребителей, потребление и крупные покупки, явление, получившее название «эффект богатства».

Еще один способ, с помощью которого улучшения на финансовых рынках влияют на реальную экономику, заключается в снижении стоимости заимствований для корпораций. В свою очередь, эти корпорации с большей вероятностью расширят операции или вложат средства в исследования и разработки. Эти действия приводят к увеличению найма и доходов, а также стимулируют улучшение баланса домохозяйства. Кроме того, они увеличивают шансы того, что потребители смогут воспользоваться кредитом, чтобы купить дом или начать бизнес.

Выкуп акций — это хорошо?

Выкуп акций выгоден для компании, если у нее нет причин финансировать расширение или другие проекты или она хочет повлиять на цену своих акций на рынке. Выкупы могут принести или не принести пользу инвесторам, в зависимости от их целей и финансовых обстоятельств. Однако если компания выкупает акции, а затем выпускает их позже по более низкой цене, инвесторы могут выкупить их по более низкой цене, получая прибыль для себя.

Кому выгоден выкуп акций?

Зависит от обстоятельств, приведших к выкупу. Компания, как правило, получает выгоду, но выкуп также может окупиться для инвесторов, если бизнес испытывает трудности, потому что они могут реинвестировать капитал в более эффективную компанию.

Что делает выкуп акций?

Выкуп акций снимает с рынка находящиеся в обращении акции и возвращает капитал инвесторам.

Практический результат

Компания выкупает свои акции, когда хочет консолидировать собственность, сохранить цены акций, вернуть цены акций к реальной стоимости, повысить финансовые показатели или снизить стоимость капитала.