Спорные моменты отражения выручки с НДС или без (90 и 91 счет)

Вопрос, отражается выручка с НДС или без НДС на счетах учета финансовых результатов, может стать проблемой для некоторых бухгалтеров. Разберемся, как же правильно отразить выручку — с НДС или без него.

Два счета для выручки — когда какой использовать?

Для отражения выручки в бухучете планом счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, предусмотрены 2 счета:

- счет 90 «Продажи»;

- счет 91 «Прочие доходы и расходы».

Счет 90 предназначен для отражения доходов от обычной деятельности, например продажи собственной продукции, покупных товаров, выполняемых работ, оказываемых услуг.

При признании выручки данный счет кредитуется в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и пр. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счета 90 «Продажи».

в дебет счета 90 «Продажи».

На счете 91 показываются прочие доходы. Это могут быть доходы от сдачи в аренду имущества, продажи ОС и др. активов, полученные проценты, штрафы и т. п. Доходы также отражаются по кредиту счета в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. А расходы — по дебету, корреспондируясь со счетами учета затрат, активов, денежных средств и т. п.

Что признается выручкой организации для заполнения строки 2110 «Выручка» отчета о финансовых результатах, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

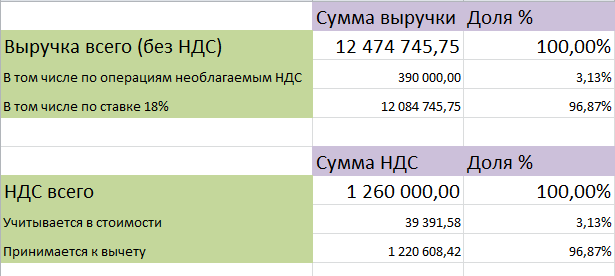

Отражать выручку с НДС или без него?

В инструкции к счету 90 непосредственно не поясняется, брать выручку с НДС или без него. Однако указано, что причитающийся к получению с покупателей (заказчиков) НДС отражается дебетовыми оборотами на субсчете 90-3 «Налог на добавленную стоимость» — а значит, исключается из выручки при выведении финансового результата (при сопоставлении оборотов по субсчетам 1 и 3 выходит выручка без НДС).

Порядком применения счета 62 прямо предусмотрено, что этот счет дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. При реализации, облагаемой НДС, расчетные документы предъявляются с учетом налога (п. 4 ст. 168 НК РФ).

В части счета 68 «Расчеты по налогам и сборам» поясняется, что он кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты.

Таким образом, на вопрос о том, показывать на счетах 90 и 91 выручку с НДС или без, следует ответ: выручка должна отражаться с учетом налога на добавленную стоимость.

Итоги

Итак, облагаемые НДС доходы на счетах 90 и 91 отражаются с учетом налога.

А значит, в бухучете будут записи:

Дебет 62 (76) Кредит 90 (91) — на сумму с НДС;

Дебет 90 (если при продаже актива использовался счет 90) или 91 (если продажа осуществлялась через счет 91) Кредит 68 — на сумму НДС к уплате в бюджет.

Подробнее о проводках по НДС в разных ситуациях читайте в материале «Типовые бухгалтерские проводки по НДС: учет налога».

Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 10-20-2022 Просмотры: 62

Дата: 10-19-2022 Просмотры: 236

Дата: 10-19-2022 Просмотры: 175

Дата: 09-30-2022 Просмотры: 76

Дата: 09-02-2022 Просмотры: 122

Дата: 05-05-2022 Просмотры: 1515

Дата: 10-21-2022 Просмотры: 19

Дата: 09-29-2022 Просмотры: 95

Дата: 09-17-2022 Просмотры: 145

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

Местная конкретная проводка НДС по продажам — Финансы | Динамика 365

Обратная связь Редактировать

Твиттер LinkedIn Фейсбук Эл. адрес

адрес

- Статья

- 3 минуты на чтение

Общие принципы налогового учета

- Необходимо определить налоговые коды. Для каждого кода налога с продаж определяется следующая информация: вид налога (НДС, акциз и т. д.), база для исчисления налога, ставка или величина, срок действия, правила проводки по счетам. . Правила разноски задаются путем указания группы разноски для налогового кода. Бухгалтерские счета настроены на Группы проводок книги . Счета главной книги будут использоваться при выполнении бухгалтерских операций для налогового кода.

- Налоговые коды объединяются в налоговые группы и товарные налоговые группы.

- При совершении операции покупки или продажи будут указаны налоговые группы и налоговые группы товаров.

Система определяет, какие налоги (налоговые коды) включаются как в налоговую группу, так и в налоговую группу товаров. Он также рассчитывает налоги и создает для них бухгалтерские проводки при проводке операции.

Система определяет, какие налоги (налоговые коды) включаются как в налоговую группу, так и в налоговую группу товаров. Он также рассчитывает налоги и создает для них бухгалтерские проводки при проводке операции.

Система определяет, какие налоги (налоговые коды) включаются как в налоговую группу, так и в налоговую группу товаров. Он также рассчитывает налоги и создает для них бухгалтерские проводки при проводке операции.

Система определяет, какие налоги (налоговые коды) включаются как в налоговую группу, так и в налоговую группу товаров. Он также рассчитывает налоги и создает для них бухгалтерские проводки при проводке операции.Для получения дополнительной информации см. Обзор косвенных налогов.

Проводка НДС к уплате в России

В следующей таблице показан пример бухгалтерских проводок по реализации товаров и услуг в России.

| Транзакция | Сумма | Происхождение операций |

|---|---|---|

| D62 [Долги] C90.1 [Доходы] | Сумма продаж, включая налоги | Дебетовый счет определяется из настройки проводки клиента. Кредитный счет определяется настройкой либо счета доходов из проводки запасов, либо счета доходов из строки счета-фактуры с произвольным текстом продаж (поле Основной счет ). |

| D90.2 [Себестоимость проданных товаров] C41 [Товары] | Стоимость товаров и услуг | Счета определяются из настройки проводки запасов. |

| D90.3 [НДС с продаж] C68 [Налоги] / НДС | Сумма НДС | Счета дебета и кредита определяются на основе настройки групп разноски книги для налогов. Счет дебета определяется из поля Счет оплаты . Кредитный счет определяется из поля Налог к уплате на странице Группы учета ( Налог > Настройка > Налог ). |

Настройка системы

Настройка

проводка с фиксированным смещениемДля осуществления сделок купли-продажи в соответствии с российскими стандартами необходимо выполнить следующую настройку, как показано выше.

- Перейти к Налоги > Параметры > Настройка > Параметры главной книги .

- На вкладке Налог убедитесь, что в поле Метод расчета установлено значение Строка .

- Убедитесь, что проводка Фиксированное смещение 9Опция 0023 включена.

Примечание

Если опция Фиксированная проводка смещения отключена, система выполняет следующие операции по реализации товаров и услуг:

- D90.2 C41 – Себестоимость

- D62 C90.1 – Сумма продаж без налогов

- D62 C68 — Сумма налога

Настройка группы учета

Группа учета должна быть указана для каждого налогового кода. Используйте стандартный метод для настройки параметров в группе постинга.

- Перейти к Налог > Настройка > Налог с продаж > Группы учета ГК , чтобы открыть ГК постинг группы стр.

- В поле Группа проводок книги введите уникальный код для проводки группа.

- В поле Описание введите описание группы учета.

- В поле Налог к уплате укажите счет для уплаты налога.

- В Поле счета взаимозачета платежей , укажите соответствующий счет для налог к уплате.

Примечание

Это специфичное для России поле используется, когда включена опция Разноска с фиксированным смещением (пример разноски см. в таблице выше в этой статье).

- Укажите соответствующие счета обычным способом для следующих полей:

- Дебиторская задолженность по налогу с продаж

- Отложенный налог

- Входящий налоговый платеж

- Расходы по налогу на использование

- Налог за использование к уплате

- Скидка поставщика при оплате наличными

- Скидка клиенту при оплате наличными

Примечание

Счета в поле Тип проводки должны иметь значение Налог .

Помогите нам понять

Мы хотим узнать больше о том, как люди используют пользовательский набор инструментов справки Microsoft. Пройдите опрос (на английском языке) и помогите нам понять: https://forms.office.com/r/A4cUJgjkD1.

Обратная связь

Отправить и просмотреть отзыв для

Этот продукт Эта страница

Просмотреть все отзывы о странице

Танзания — Корпоративный — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС взимается со всех налогооблагаемых товаров и услуг, поставляемых или импортируемых в Объединенную Республику Танзания. Стандартная ставка НДС составляет 18% в материковой части Танзании и 15% в Танзании, на Занзибаре, но экспорт товаров и определенных услуг имеет право на нулевую ставку. Как правило, предприятия с годовым налогооблагаемым оборотом более 100 миллионов танзанийских шиллингов на материковой части Танзании и 50 миллионов танзанийских шиллингов на Занзибаре в Танзании должны зарегистрироваться для уплаты НДС. Уполномоченный по своему усмотрению регистрирует (в качестве потенциальных трейдеров) инвесторов, проекты которых еще не начали производство налогооблагаемых поставок, но желают зарегистрироваться в качестве плательщика НДС, чтобы получить возмещение налога, который они несут на начальных затратах. Предприятие, которое осуществляет только освобожденные поставки, не может зарегистрироваться в качестве плательщика НДС и, следовательно, не может возместить НДС, уплаченный за вводимые ресурсы.

Как правило, предприятия с годовым налогооблагаемым оборотом более 100 миллионов танзанийских шиллингов на материковой части Танзании и 50 миллионов танзанийских шиллингов на Занзибаре в Танзании должны зарегистрироваться для уплаты НДС. Уполномоченный по своему усмотрению регистрирует (в качестве потенциальных трейдеров) инвесторов, проекты которых еще не начали производство налогооблагаемых поставок, но желают зарегистрироваться в качестве плательщика НДС, чтобы получить возмещение налога, который они несут на начальных затратах. Предприятие, которое осуществляет только освобожденные поставки, не может зарегистрироваться в качестве плательщика НДС и, следовательно, не может возместить НДС, уплаченный за вводимые ресурсы.

Зарегистрированные предприятия должны подавать декларации по НДС и уплачивать причитающиеся налоги ежемесячно.

Также обязательна регистрация поставщиков профессиональных услуг (например, юристов и бухгалтеров) и государственных организаций/учреждений, осуществляющих экономическую деятельность. Нерезидент, который ведет экономическую деятельность на материковой части Танзании без определенного места (например, поставщики-нерезиденты электронных услуг B2C) и осуществляет налогооблагаемые поставки, превышающие порог регистрации НДС (нет порога для поставщиков-нерезидентов электронных услуг B2C услуги) требуется назначить представителя по НДС, за исключением случаев, когда это невозможно сделать из-за деловых обстоятельств, и в этом случае нерезидент должен будет подать заявку на упрощенную регистрацию в соответствии с процедурами, установленными в правилах.

Нерезидент, который ведет экономическую деятельность на материковой части Танзании без определенного места (например, поставщики-нерезиденты электронных услуг B2C) и осуществляет налогооблагаемые поставки, превышающие порог регистрации НДС (нет порога для поставщиков-нерезидентов электронных услуг B2C услуги) требуется назначить представителя по НДС, за исключением случаев, когда это невозможно сделать из-за деловых обстоятельств, и в этом случае нерезидент должен будет подать заявку на упрощенную регистрацию в соответствии с процедурами, установленными в правилах.

Для импортируемых товаров НДС подлежит уплате во время импорта вместе с любыми таможенными и акцизными сборами. НДС, подлежащий уплате в отношении определенных капитальных товаров (как определено), импортированных в Танзанию, может быть отложен при соблюдении определенных процедур.

Для импортных услуг НДС учитывается зарегистрированными предприятиями с помощью механизма «обратного начисления», и такой учет уместен только в том случае, если налогоплательщик имеет освобожденные поставки в размере 10% или более от общего объема поставок.

В зависимости от отрасли существует ряд освобожденных поставок. К ним относятся (этот список не является исчерпывающим):

- Сельскохозяйственные орудия, сельскохозяйственные ресурсы, домашний скот, основные сельскохозяйственные продукты и продукты питания для потребления человеком; орудия для рыболовства; инвентарь для пчеловодства; молочное оборудование; и лекарства или фармацевтические продукты.

- Импорт продуктов питания, одежды и обуви, переданных в дар некоммерческим организациям для бесплатной раздачи детским домам или школам для детей с особыми потребностями на материковой части Танзании.

- Товары, ввозимые некоммерческими организациями для оказания экстренной помощи и помощи при стихийных бедствиях (условно).

- Товары, ввозимые религиозными организациями для обеспечения здравоохранения, образования, водоснабжения и религиозных услуг (условно).

- Образовательные услуги, предоставляемые соответствующим утвержденным учебным заведением; учебные материалы.

- Импорт лабораторного оборудования и реагентов зарегистрированным учебным заведением для использования исключительно в образовательных целях.

- Товары, на которые распространяются льготы в соответствии с Законом о таможенном управлении Восточной Африки (если они импортируются зарегистрированным и лицензированным исследователем или изыскателем для исключительного использования при разведке или разведке нефти, газа или полезных ископаемых).

- Различные товары, ввозимые дистрибьютором природного газа (включая оборудование для установок компримированного природного газа [КПГ], трубы для природного газа, транспортные и распределительные трубы, каскады хранения КПГ, специальные транспортные средства для перевозки КПГ, оборудование для учета природного газа, заправку КПГ или приемку газа установки, система факельного газа, емкости для конденсата и головное сооружение, системный трубопровод и трубная эстакада, стабилизатор конденсата).

- Здравоохранение, лекарства или фармацевтические продукты, включая пищевые добавки или витамины, поставляемые правительству; изделия, предназначенные для людей с особыми потребностями; ритуальные услуги.

- Пожарные автомобили, ввозимые государством, и противопожарное оборудование.

- Продажа свободной земли.

- Аренда, лицензия, наем или другая форма предоставления в той мере, в какой это предоставление права занимать и проживать в жилых помещениях.

- Вода (кроме воды в бутылках или банках или аналогичной воды).

- Поставка солнечных панелей, модулей, контроллеров солнечных зарядных устройств, солнечных инверторов, ламповых солнечных коллекторов, солнечных батарей.

- Необработанные съедобные овощи.

- Страхование здоровья, жизни, самолетов, компенсаций работникам и растениеводства.

- Нефтепродукты.

- Пастеризованное и непастеризованное козье и коровье молоко.

- Поставка авиационных масел кодов ТН ВЭД 2710.19.51, 2710.19.52, 3403.19.00, 3403.99.00 местному оператору воздушного транспорта.

- Рефрижераторные контейнеры с кодом ТН ВЭД 8418.69.90, импортированные лицом, занимающимся садоводством, для исключительного использования в садоводстве.

- Ввозимое зерносушильное оборудование кода ТН ВЭД 8419.31.00 лицом, занимающимся сельским хозяйством, исключительно для использования в сельском хозяйстве.

- Импорт авиационных смазочных материалов, авиабилетов, брошюр, календарей, дневников, бланков и униформы авиакомпаний с выгравированным или напечатанным или отмеченным логотипом авиакомпании и ввозимых в соответствии с двусторонним соглашением о воздушных перевозках между правительством Объединенной Республики Танзания и иностранным правительством .

- Импорт драгоценных минералов, олова, вольфрама, тантала, минеральных концентратов и насыщенного углерода любым лицом для обработки, плавки, рафинирования или продажи в Минеральных и драгоценных домах или на станциях закупки, определенных Горной комиссией.

- Импорт бесконтактных смарт-карт и расходных материалов с кодом ТН ВЭД 3921.11.90 Национальным органом по идентификации.

- Импорт холодильных камер кодов ТН ВЭД 9406.10.10 и 9406. 90.10 лицом, занимающимся садоводством.

- Импорт искусственной травы с кодами ТН ВЭД 5703.30.00 и 5703.20.00 для футбольных полей, расположенных в городском или муниципальном совете, утвержденном Национальным советом по спорту Танзании.

90.10 лицом, занимающимся садоводством.

90.10 лицом, занимающимся садоводством.Закон об НДС содержит ограничения на требование уплаты предналога. Например, нельзя требовать НДС, уплаченного за развлечения; членство в спортивных, общественных или развлекательных клубах или ассоциациях; расходы на запасные части и ремонт или техническое обслуживание легковых автомобилей.

Предельный срок подачи заявления на входящий налог составляет шесть месяцев. Однако этот срок начинает исчисляться со ссылкой на дату налоговой накладной/налоговой квитанции.

Предварительный налог, уплаченный за товары за шесть месяцев до регистрации по НДС, может быть заявлен не позднее, чем в третьей декларации по НДС, поданной после регистрации.

Компания с налогооблагаемыми поставками в размере более 90% от общего объема поставок имеет право на полный входной налоговый вычет, в то время как компания с налогооблагаемыми поставками менее 10% от общего объема поставок не имеет права требовать уплаты входящего налога.

Компания с налогооблагаемыми поставками от 10% до 90% от общего объема поставок имеет право на частичное возмещение предварительного налога. Можно использовать два метода распределения, а именно метод среднего значения и метод прямой атрибуции. Импортные услуги не учитываются в качестве поставок при определении суммы предналога для целей частичного освобождения.

Предприятия, имеющие право на возмещение НДС, могут потребовать любой оставшийся кредит через шесть месяцев после того, как впервые наступил срок возмещения, при условии, что все промежуточные декларации будут предоставлены. Любое требование о возмещении НДС должно быть подтверждено аудиторским сертификатом подлинности. Предприятия, постоянно получающие возмещение (например, экспортеры), могут ежемесячно подавать заявки на одобрение своих требований о возмещении.

Закон об НДС содержит особые требования, которым должен соответствовать фискальный налоговый счет, чтобы облегчить получение возмещения. Сюда входят заявления, сделанные дипломатами и международными организациями. Фискальный чек включает квитанцию, выданную государственным шлюзом электронных платежей.

Фискальный чек включает квитанцию, выданную государственным шлюзом электронных платежей.

НДС в Танзании Занзибар регулируется отдельным, но аналогичным законодательством.

Налог на цифровые услуги

Нерезидент, участвующий в цифровых транзакциях (т. е. предоставляющий электронные услуги), обязан платить налог в размере 2% от оборота (без учета НДС).

Таможенная пошлина

Танзания является членом Восточноафриканского сообщества, которое стало Таможенным союзом 1 января 2005 г. во исполнение Протокола Восточноафриканского таможенного союза. Этот протокол предусматривает общий внешний тариф (CET), отмену внутренних тарифов, правила происхождения, антидемпинговые меры, общее таможенное право и общие схемы стимулирования экспорта.

Как правило, ставки ввозной пошлины, применяемые в соответствии с CET, следующие:

| Категория | Ставка (%) |

| Сырье, капитальные товары, средства сельскохозяйственного производства, чистопородные животные, лекарства | 0 |

| Полуфабрикаты | 10 |

| Готовые потребительские товары | 25 |

| Указанные продукты | 35 |

| Машины и запасные части, импортируемые лицензированными горнодобывающими компаниями и используемые в горнодобывающей деятельности | 0 |

| Машины и ресурсы (за исключением автотранспортных средств), импортированные лицензированной компанией для прямого и исключительного использования при разведке, разработке и распределении нефти, газа или геотермальной энергии с разрешения компетентного органа | 0 |

Товары, происходящие из развивающихся стран Южной Африки (SADC) или Восточноафриканского сообщества (EAC), имеют льготные или нулевые ставки таможенных пошлин при условии соблюдения критериев правил происхождения. Большая часть импорта также облагается сбором на развитие железных дорог в размере 1,5% (за исключением товаров, освобожденных от ввозной пошлины, фармацевтических товаров, удобрений, как определено в Общем внешнем тарифе EAC, и топлива для реактивных двигателей типа керосина A1, классифицированного в соответствии с кодом HS 2710.19)..21) и сбор за осмотр в пункте назначения в размере 0,6% от стоимости FOB.

Большая часть импорта также облагается сбором на развитие железных дорог в размере 1,5% (за исключением товаров, освобожденных от ввозной пошлины, фармацевтических товаров, удобрений, как определено в Общем внешнем тарифе EAC, и топлива для реактивных двигателей типа керосина A1, классифицированного в соответствии с кодом HS 2710.19)..21) и сбор за осмотр в пункте назначения в размере 0,6% от стоимости FOB.

Акцизный сбор

Ставки акцизного сбора применяются на определенной или адвалорной основе следующим образом (данный список не является исчерпывающим):

| Пункт | Ставка на 2021/22 финансовый год (TZS) |

| Фруктовые соки (включая виноградное сусло) и овощные соки, несброженные и без добавления спирта, с добавлением или без добавления сахара или других подслащивающих веществ | 9 на литр/232 на литр |

| Импортный сухой сок | 232 за литр |

| Воды, включая природные или искусственные минеральные воды и газированные воды, не содержащие добавленного сахара или других подсластителей или ароматизаторов; лед и снег | 58 за литр/64,05 за литр |

| Воды, включая минеральные и газированные, с добавлением сахара или других подсластителей или ароматизаторов, и прочие безалкогольные напитки, кроме фруктовых или овощных соков товарной позиции 2009 | 61 за литр |

| Пиво безалкогольное | 561 за литр/589 за литр |

| Импортное порошковое пиво | 844 за литр |

| Пиво из солода | 620 за литр/ 765 за литр/803,25 за литр |

| Пиво, приготовленное из 100% местных несоложеных злаков | 450 за литр |

| Вино с содержанием импортного винограда более 25%; сидр | 2 466,45 за литр |

| Вино с содержанием домашнего винограда, бананов, томатов, розеллы более 75 % | 200 за литр |

| Спиртные напитки, водка и виски | 540 за литр/3978 за литр/4386,06 за литр |

| Сигареты без фильтра, содержащие более 75% домашнего табака | 12 447 промилле |

| Сигареты с фильтром, содержащие более 75% домашнего табака | 29 425 промилле |

| Прочие сигареты, не указанные выше | 55 896,75 промилле |

| Вырезанная тряпка/наполнитель (импортный) | 28 232,40 за кг |

| Спирт моторный (бензин) премиум | 339 за литр |

| Спирт моторный (бензин) обычный | 379 за литр |

| Газойль (дизель) | 255 за литр |

| Топливо для реактивных двигателей керосинового типа | нет |

| Осветительный керосин | 465 за литр |

| Промышленное дизельное масло | 392 за литр |

| Мазут тяжелый | 0 за литр |

| Смазочное масло (содержащее нефтяные масла или масла, полученные из битуминозных минералов) | 669 за м³ |

| Прочие смазочные масла | 699 за м³ |

| Консистентные смазки | 0,79 за кг |

| Музыкальная и кинопродукция | 50 шт. |

| Товар | Ставка за 2021/22 финансовый год (%) |

| Спутниковое и кабельное телевещание | 5 |

| Услуги электронной связи | 17 |

| Сборы или сборы поставщика телекоммуникационных услуг или поставщика другой платежной системы, лицензированного в соответствии с Законом о национальных платежных системах для денежных переводов и платежных услуг | 10 |

| Сборы или сборы финансового учреждения за услуги, предоставляемые таким учреждением | 10 |

| Одноразовые полиэтиленовые пакеты | 50 |

| Сжиженный нефтяной газ (LPG) | 0 |

| Легковой автомобиль с рабочим объемом цилиндров более 1 500 см3, но не более 2 000 см3 | 5 |

| Автомобили с объемом двигателя более 2000 см3, но не более 3000 см3 | 5 |

| Старые мотоциклы (старше трех лет) | 10 |

| Старые легковые автомобили (старше пяти лет) | 10 |

| Старые автомобили (восемь лет, но не более десяти лет) | 15 |

| Старые автомобили (старше десяти лет) | 30 |

| Импортные бывшие в употреблении запасные части (для автомобилей, мотоциклов, бытовых и электрических приборов) | 25 |

| Импортная мебель (за единицу) | 15 |

| Самолеты (включая вертолеты и самолеты), кроме коммерческих самолетов, яхт и других судов для отдыха или спорта | 20 |

Топливный сбор

Топливный сбор взимается с бензина и дизельного топлива в размере 413 танзанийских шиллингов за литр.

Нефтяной сбор

Нефтяной сбор взимается с бензина, дизельного топлива и керосина в размере 100 танзанийских шиллингов за литр.

Гербовый сбор

Примеры документов, приводящих к возникновению обязательств по гербовому сбору, включают передачу прав собственности, аренду, передачу акций, а также выпуск и передачу долговых обязательств. Для большинства этих инструментов применимая ставка гербового сбора составляет 1% от суммы вознаграждения.

Сбор за развитие железных дорог (RDL)

RDL применяется по ставке 1,5% от стоимости, страховки и стоимости фрахта (CIF) товаров, ввозимых для домашнего потребления. Сбор не применяется к импортным товарам, на которые распространяются льготы или исключения в соответствии с Законом о таможенном управлении Восточноафриканского сообщества 2004 г. (EACCMA 2004), фармацевтическим товарам и т. д.

Налоги на заработную плату и отчисления на социальное обеспечение

Помимо индивидуального подоходного налога (удерживается у источника работодателем), налоги на заработную плату включают:

- Налог на повышение квалификации и повышение квалификации в размере 4% от денежных затрат на заработную плату.