размер фиксированных отчислений за себя и сотрудников, как и куда платить

Читатель Евгений спрашивает: «Недавно зарегистрировал ИП. Слышал, что должен платить взносы в пенсионный фонд, даже если не веду деятельность. Это точно? Расскажите про суммы и как платить».

Когда ИП должен платить страховые взносы

Страховые взносы, которые должен платить ИП, можно разделить на два вида:

Размер взносов — в ст. 430 НК РФ

- взносы ИП за себя;

- за сотрудников или других людей, которым предприниматель выплачивает вознаграждения за труд.

Взносы ИП за себя. Взносы ИП за себя бывают фиксированными и дополнительными. От уплаты взносов освобождены только ИП на НПД и АУСН. На других системах налогообложения взносы надо платить обязательно.

Какие есть системы налогообложения

Фиксированные взносы на обязательное пенсионное и медицинское страхование — ОПС и ОМС — не зависят от дохода предпринимателя. Их платят в любом случае, даже если ИП не получал доход и не платил зарплату сотрудникам.

Дополнительный взнос на ОПС платят предприниматели, если их доход превысил 300 000 ₽ за год. Тариф взноса — 1% от дохода свыше 300 000 ₽.

Как платить 1% взносов

Что считать доходом, зависит от системы налогообложения ИП:

- УСН «Доходы» — просто годовой доход;

- патент — потенциальный годовой доход;

- УСН «Доходы минус расходы», ОСН и ЕСХН — годовая прибыль.

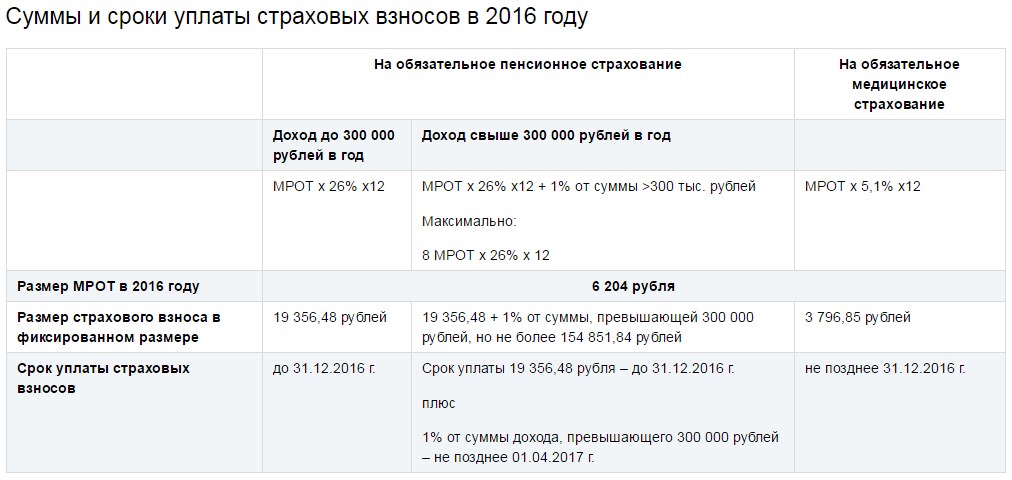

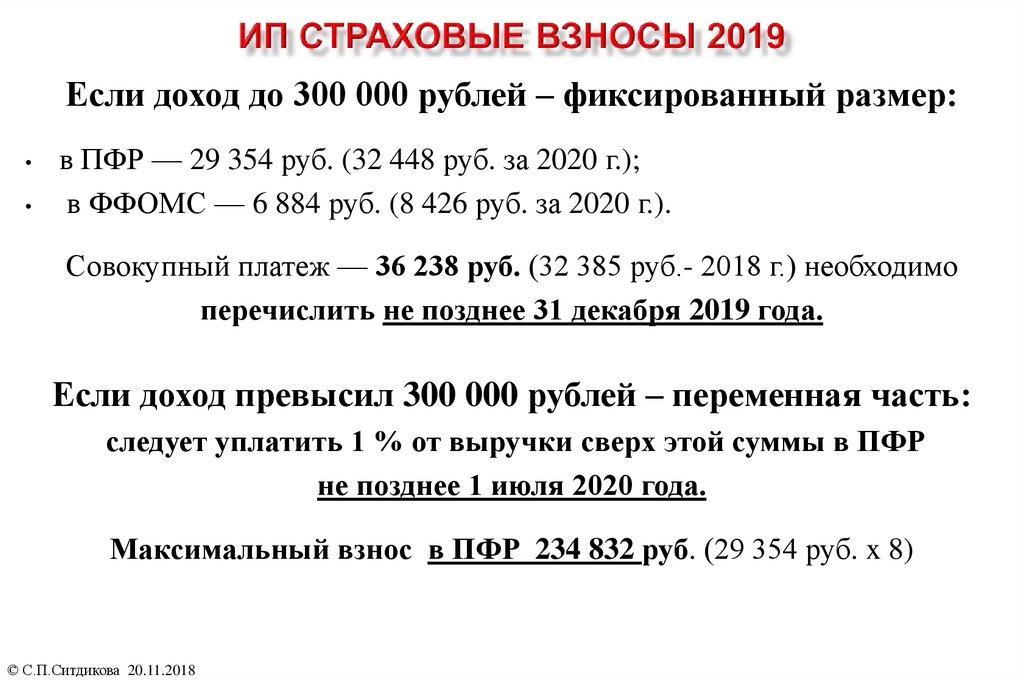

Страховые взносы ИП в 2022 году

| Вид взносов | Кто платит | Размер взноса |

|---|---|---|

| Фиксированный взнос на ОПС | ИП на УСН, ОСН, патенте и ЕСХН. Размер дохода значения не имеет | 34 445 ₽ |

| Фиксированный взнос на ОМС | ИП на УСН, ОСН, патенте и ЕСХН. Размер дохода значения не имеет | 8766 ₽ |

| Дополнительный взнос на ОПС | ИП на УСН, ОСН, патенте или ЕСХН, если годовой доход превысил 300 000 ₽ | Максимально: 241 115 ₽ |

С 2023 года фиксированные взносы на ОПС и ОМС надо будет вносить единым платежом, размер — 45 842 ₽.

п. 12 ст. 2 закона от 14.07.2022 № 239-ФЗ

В некоторых случаях ИП без доходов может не платить за себя страховые взносы, например предприниматель проходил службу по призыву или был в отпуске по уходу за ребенком до 1,5 года.

п. 7 ст. 430 НК РФ

Ирина Клюева зарегистрировала ИП на УСН «Доходы» в 2021 году. Доход ИП за 2022 год — 370 000 ₽.

Фиксированные взносы за 2022 год — 43 211 ₽.

Дополнительный пенсионный взнос с доходов свыше 300 000 ₽ = (370 000 ₽ − 300 000 ₽) × 1% = 700 ₽.

Общая сумма взносов за 2022 год: 43 211 ₽ + 700 ₽ = 43 911 ₽.

Взносы ИП за сотрудников зависят от размера выплат. Их нужно платить по другим правилам. Разобрали подробно взносы за сотрудников в отдельной статье.

Страховые взносы ИП за сотрудников

Как платить взносы, если ИП зарегистрировался не с начала года

Фиксированную часть взносов на пенсионное и медицинское страхование рассчитывают пропорционально времени работы. То есть если зарегистрировался в текущем году или, наоборот, снялся с учета — сумма взносов будет меньше.

Обычно эту сумму не считают вручную, ее можно узнать в калькуляторе на сайте налоговой службы.

Калькулятор на сайте налоговой службы

Например, Иванов снялся с учета как ИП на УСН «Доходы» 21 июля 2022 года, за это время заработал 700 000 ₽. В калькуляторе налоговой службы ввел такие данные:

- расчетный период — 2022 год;

- период, за который нужно рассчитать взносы, — с 1 января по 21 июля 2022 года;

- сумму дохода — 700 000 ₽.

В итоге получил, что ему нужно уплатить 28 044,83 ₽ взносов за 2022 год.

Loading…

ИП может посчитать взносы за полный год или его часть, калькулятор автоматически вычислит сумму в соответствии со сроком. По таким же правилам считают страховые взносы, если ИП переходит на НПД не с начала года

По таким же правилам считают страховые взносы, если ИП переходит на НПД не с начала годаКуда платить страховые взносы и в какой срок

Страховые взносы за себя ИП должен уплатить в налоговую по месту регистрации. Налоговая уже сама распределит взносы по нужным фондам.

Фиксированные страховые взносы ИП нужно заплатить до 31 декабря текущего года, а если это выходной, то в ближайший рабочий день. Например, взносы за 2022 год — до 9 января 2023 года. Платить можно всю сумму за раз или несколькими платежами в течение года, например ежемесячно или ежеквартально.

Почему выгодно платить взносы ежеквартально

Платить взносы частями выгоднее: на их сумму можно уменьшить налог. Благодаря этому ИП на патенте или УСН «Доходы» может вообще не платить налог, а только взносы.

Как платить страховые взносы на патенте

Дополнительные пенсионные взносы с дохода свыше 300 000 ₽ платят в следующем году — не позднее 1 июля. Тут тоже действует правило переноса, если крайний срок уплаты совпадает с выходным днем. Например, взносы за 2022 год — до 3 июля 2023 года. До конца отчетного года дополнительные взносы заплатить нельзя, потому что неизвестна финальная сумма годовых доходов.

Например, взносы за 2022 год — до 3 июля 2023 года. До конца отчетного года дополнительные взносы заплатить нельзя, потому что неизвестна финальная сумма годовых доходов.

Для дополнительного взноса за 2021 год действует отсрочка — ИП с основным ОКВЭД на 01.04.2022 из специального перечня могут внести его до 03.07.2023.

Печень ОКВЭД из Постановления Правительства РФ от 29.04.2022 № 776

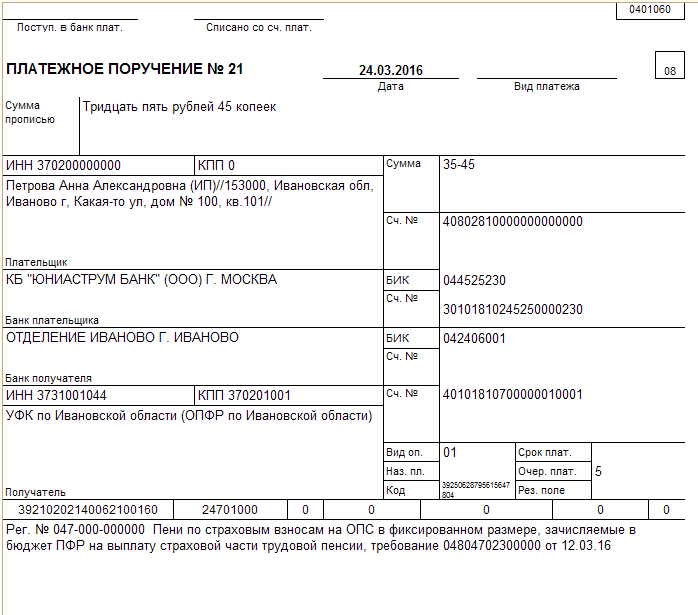

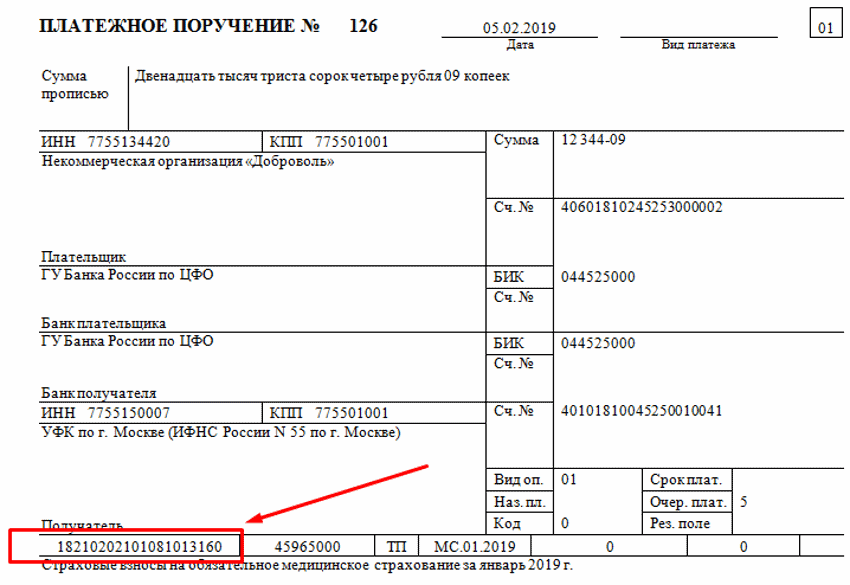

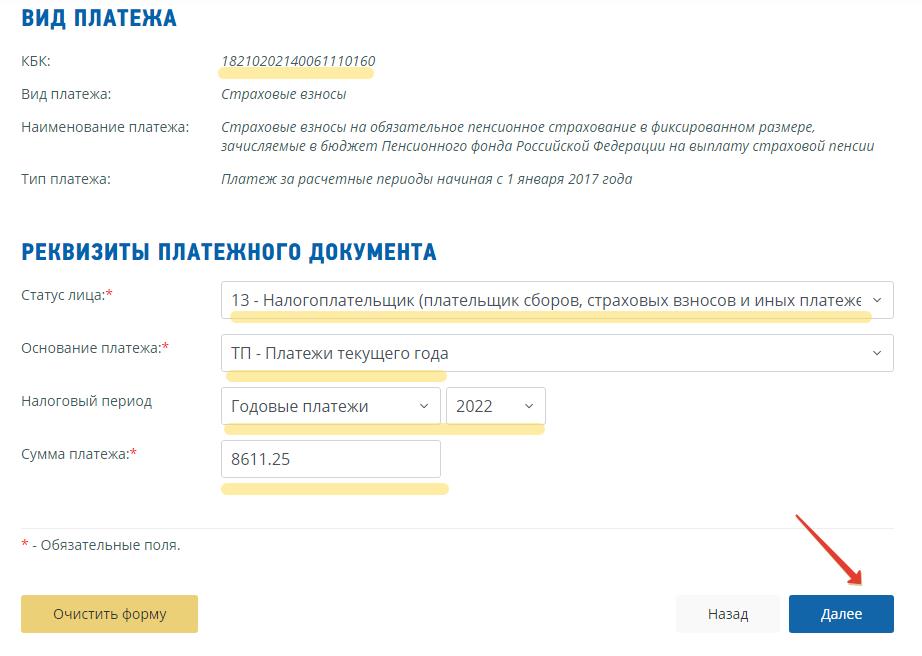

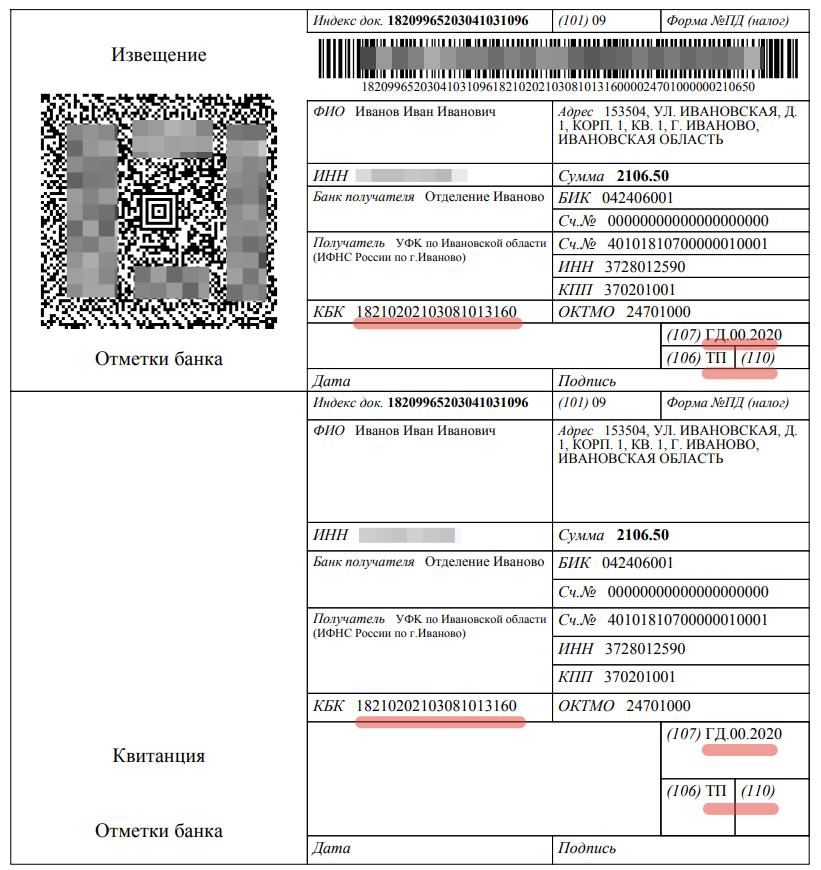

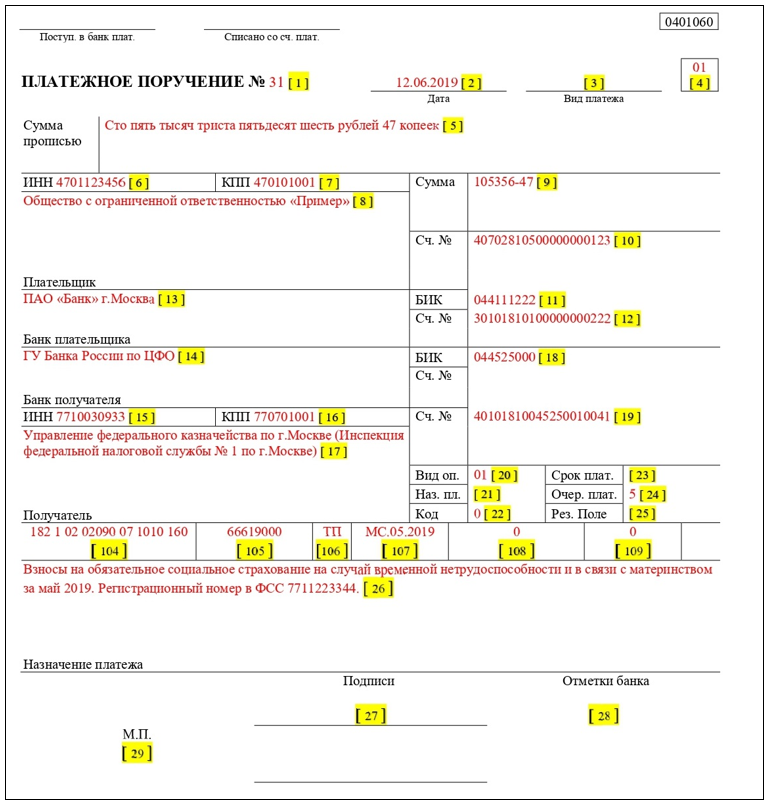

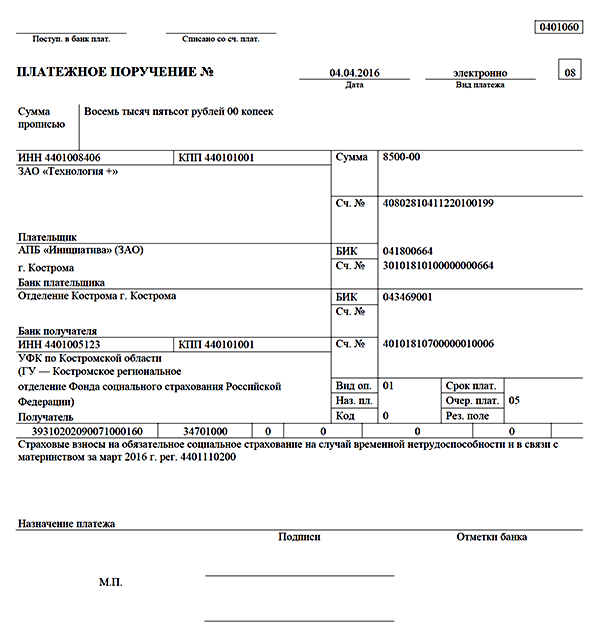

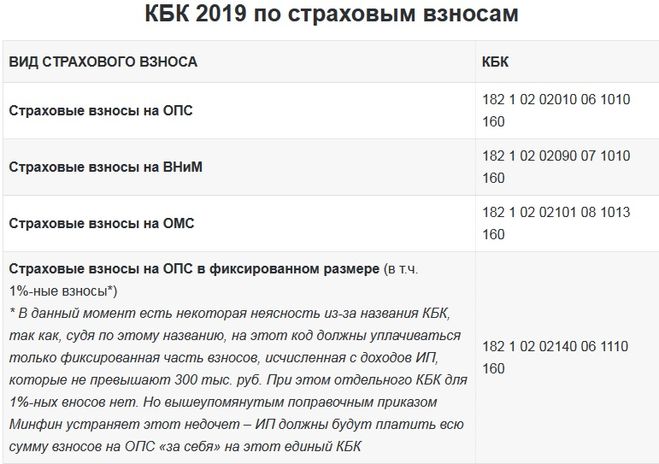

Для уплаты взносов ИП за себя нужно указать назначение платежа и КБК — коды бюджетной классификации.

| Вид взноса | Назначение платежа | КБК |

|---|---|---|

| Фиксированный взнос на ОПС | Страховые взносы на обязательное пенсионное страхование в фиксированном размере за 2022 год | 182 1 02 02140 06 1110 160 |

| Фиксированный взнос на ОМС | Страховые взносы на обязательное медицинское страхование в фиксированном размере за 2022 год | 182 1 02 02103 08 1013 160 |

| Дополнительный взнос на ОПС | Страховые взносы на обязательное пенсионное страхование за 2022 год с доходов, превышающих 300 000 ₽ | 182 1 02 02140 06 1110 160 |

В 2023 году у компаний и ИП появится возможность заплатить несколько налогов и взносов одним платежным поручением. Не надо будет уточнять вид и назначение платежа, срок его уплаты и прочие характеристики.

Не надо будет уточнять вид и назначение платежа, срок его уплаты и прочие характеристики.

Что такое ЕНП и как на него перейти

Loading…

Определение налоговых обязательств для самозанятых

Налог в соответствии с Законом о взносах на самостоятельную предпринимательскую деятельность (SECA) представляет собой вариант налога FICA для владельцев бизнеса, уплачиваемого работниками и работодателями. Применяются те же ставки взносов и потолки доходов, что и для налога FICA.

Новые владельцы бизнеса иногда с удивлением узнают, что в дополнение к их федеральному подоходному налогу они также должны платить значительную часть своего дохода правительству в виде налогов на взносы в самозанятость (SECA).

Налог в соответствии с Законом о взносах на самостоятельную занятость (SECA) — это вариант налога FICA для владельцев бизнеса, который платят работодатели и работники. Базовая ставка налога для самозанятых в соответствии с SECA равна доле налога FICA как для работодателя, так и для работника.

Ограничения применяются к сумме налога SECA

Налог SECA, как и налог FICA, на самом деле представляет собой три налога, объединенных вместе: Medicare (больничное страхование или HI), дополнительный подоходный налог Medicare и социальное обеспечение (страхование по старости, на случай потери кормильца и инвалидности или OASDI).

Часть Medicare. Доля Medicare (HI) налога SECA составляет 2,9 процента. (Эта ставка объединяет 1,45 доли работодателя и 1,45 доли работника, взимаемых в соответствии с FICA.) Этот налог взимается со всего вашего чистого дохода от бизнеса , независимо от суммы, заработанной в течение года.

Дополнительный подоходный налог Medicare. Этот подоходный налог в размере 0,9 процента взимается с 2013 года (в соответствии с Законом о доступном медицинском обслуживании) с доходов, превышающих 200 000 долларов США для не состоящих в браке налогоплательщиков, 250 000 долларов США

Часть социального обеспечения. Часть налога на социальное обеспечение (OASDI) составляет 12,4 процента (6,2 процента как для работника, так и для работодателя). В отличие от налога HI и дополнительного налога Medicare, сумма, подлежащая налогообложению, ограничена. В 2013 году часть налога OASDI ограничивается, когда ваш доход достигает 113 700 долларов США. В 2014 году налог OASDI применяется к чистой прибыли от самозанятости до базовой заработной платы OASDI в размере 117 000 долларов США.

Наконечник

Для целей HI и OASDI, включая определение того, соответствуете ли вы максимальному доходу, учитываются только ваши собственные доходы, а не доходы вашего супруга/супруги. Это не относится к новому подоходному налогу Medicare в размере 0,9%, который обсуждается ниже.

Начиная с 2013 года подоходный налог Medicare ударит по налогоплательщикам с более высокими доходами Как отмечалось ранее, начиная с 2013 года, для налогоплательщиков с более высокими доходами вводится новый налог на занятость: подоходный налог Medicare в размере 0,9 процента. Это дополнительные 0,9Начиная с 1 января 2013 г. процентный налог Medicare взимается с заработной платы, компенсаций и доходов от самозанятости, превышающих пороговую сумму. Закон о пенсионном налоге или к Закону о компенсации самозанятости. Этот 0,9-процентный налог взимается исключительно с наемного работника — самозанятые лица несут ответственность за уплату 0,9 процента, но, как и в случае с наемными работниками, нет необходимости «сопоставлять» долю работодателя.

Это дополнительные 0,9Начиная с 1 января 2013 г. процентный налог Medicare взимается с заработной платы, компенсаций и доходов от самозанятости, превышающих пороговую сумму. Закон о пенсионном налоге или к Закону о компенсации самозанятости. Этот 0,9-процентный налог взимается исключительно с наемного работника — самозанятые лица несут ответственность за уплату 0,9 процента, но, как и в случае с наемными работниками, нет необходимости «сопоставлять» долю работодателя.

Пороговые суммы следующие:

Обратите внимание, что этот налог взимается с совокупного заработка супружеской пары, обеспечивая вид штрафа за брак, аналогичный штрафу, создаваемому налогом на чистый доход от инвестиций в размере 3,8%. Кроме того, обратите внимание, что эти суммы не индексируются с учетом инфляции, что создает тип «ползучего курса», который преследовал AMT в течение многих лет.

Для расчета этого налога вы используете форму 8959 «Дополнительный налог Medicare». См. нашу статью «Расчет дополнительного налога Medicare» для получения дополнительной информации, включая правила расчета и примеры для самозанятых лиц.

Какой доход облагается налогом SECA?

Во-первых, вам вообще не нужно беспокоиться об уплате налога SECA, если ваш общий доход от всех компаний, включенных в Список C, а также от любого дохода от партнерства или корпорации S, который рассматривается как доход от самостоятельной занятости, составляет менее 400 долларов США.

Но если ваш общий доход от самозанятости составляет 400 долларов или более, вы должны подать форму SECA и уплатить налог SECA со всего чистого дохода от бизнеса, включая первые 400 долларов.

Поскольку основой налога SECA является чистая прибыль от вашего бизнеса, некоторые виды доходов не включаются: проценты и дивиденды, продажа коммерческой собственности или других активов, а также доход от сдачи в аренду недвижимости или личного имущества. Тем не менее, доход от аренды учитывается, если получение дохода от аренды является вашим основным бизнесом; например, если вы являетесь застройщиком и занимаетесь арендой или продажей недвижимости, управляете банком или занимаетесь сдачей внаем. Любой доход от ваших увлечений не облагается налогом SECA.

Любой доход от ваших увлечений не облагается налогом SECA.

Доход, отраженный в совместных декларациях. Если вы подаете документы совместно, и ваш супруг (супруга) также подает одну или несколько справок по Приложению C, каждый из супругов должен подсчитывать свой собственный доход отдельно.

Пример

Вы владеете двумя малыми предприятиями и подаете два отчета по Приложению C. Чистый доход предприятия A составил 80 000 долларов, а предприятия B – чистый убыток в размере 5 000 долларов.

Ваш супруг также занимался бизнесом в качестве индивидуального предпринимателя и имел чистый доход в размере 20 000 долларов США. В строке 12 формы 1040 вы должны сообщить обо всех доходах по таблице C, полученных как вами, так и вашим супругом: 80 000 долларов США + 20 000 долларов США — 5 000 долларов США = 9 долларов США.5000.

Однако для целей налогообложения SECA ваш общий чистый доход от бизнеса составит 80 000 долларов – 5 000 долларов США = 75 000 долларов США. Общий чистый доход вашего супруга для целей SECA составит 20 000 долларов США. Каждый из вас должен подать одну форму SE и приложить их обе к вашей совместной форме 1040.

Общий чистый доход вашего супруга для целей SECA составит 20 000 долларов США. Каждый из вас должен подать одну форму SE и приложить их обе к вашей совместной форме 1040.

Доходный налог Medicare. Предположим, что в 2013 году у трех компаний дела идут очень хорошо. Компания А имеет чистую прибыль в размере 125 000 долларов США, а компания Б имеет чистую прибыль в размере 50 000 долларов США, что в сумме составляет 175 000 долларов США. Бизнес вашего супруга также преуспел и имеет чистый доход в размере 100 000 долларов.

Вы и ваш супруг будете облагаться новым подоходным налогом Medicare, поскольку ваши доходы объединяются для определения того, соблюдается ли минимальный подоходный налог Medicare. В этом случае ваш совокупный доход в размере 275 000 долларов США превышает порог в 250 000 долларов США при совместном подаче заявления на 25 000 долларов США. Таким образом, вам придется заплатить налог в размере 0,9 процента с этих 25 000 долларов в дополнение ко всем другим налогам, которые вы должны будете заплатить.

Вы можете иметь право на получение кредита на удержанный налог FICA

Если вы получаете заработок на постоянной работе или, возможно, на нескольких работах, ваш работодатель будет автоматически удерживать налог FICA из вашей заработной платы. Ваша заработная плата, оклад, премии, чаевые и т. д., заработанные на работе, будут учитываться при расчете максимальной суммы, а к разнице будет применяться не более вашего налога SECA.

Переплата налога FICA. Если в течение года у вас было более одной работы и общий доход от этих работ составил более 113 700 долларов США в 2013 году (117 000 долларов США в 2014 году), вам не нужно платить налог SECA на себя. трудовые доходы. Более того, вполне вероятно, что из вашей зарплаты было удержано слишком много налога на социальное обеспечение.

Взгляните на сумму в графе 4 всех ваших форм W-2. Если вы сложите их, и сумма превысит 7049 долларов США.(113 700 долларов x 6,2 процента) в 2013 году вы заплатили слишком много налогов. Переплата (то, что вы заплатили, за вычетом максимальной суммы в долларах) может быть заявлена как вычет из вашего налогового счета в строке 67 формы 1040. Вы не можете использовать форму 1040EZ или форму 1040A, чтобы потребовать эту переплату.

Переплата (то, что вы заплатили, за вычетом максимальной суммы в долларах) может быть заявлена как вычет из вашего налогового счета в строке 67 формы 1040. Вы не можете использовать форму 1040EZ или форму 1040A, чтобы потребовать эту переплату.

В некоторых случаях применяются особые правила. Некоторые особые правила применяются к следующим видам доходов и налогоплательщикам:

- выплаты товариществ;

- корпоративные платежи;

- доход от религиозного освобождения;

- доходы иностранцев; и

- разные поступления.

График SE используется для расчета налога на самозанятость (SECA). Список SE выпускается в двух версиях: полной и краткой форме.

Вычисление SECA с использованием обычного метода

Вы рассчитываете свой налог SECA с помощью Schedule SE, который бывает двух видов: длинная версия или короткая версия. Большинство людей могут использовать краткую версию формы. Среди тех, кто не может использовать короткую версию,

Среди тех, кто не может использовать короткую версию,

- те, чья общая заработная плата, чаевые, заработная плата и доходы от самостоятельной занятости превышали 113 700 долларов США в 2013 году (117 000 долларов США в 2014 году)

- религиозные работники, которые должны платить налоги на самозанятость, или

- фермеров или людей с низким доходом, которые решили рассчитать свой налог SECA, используя один из дополнительных методов, описанных ниже.

Расчет налога SECA с использованием обычного метода

Если вы не используете один из дополнительных методов, ваш налог на самозанятость рассчитывается с использованием следующих шагов.

- Перенесите свой чистый доход от самозанятости из всех Приложений C (и/или форм K-1) в строки 1 и 2 либо краткой формы SE, либо длинной формы SE.

- Умножьте свой общий чистый доход от самозанятости на 92,35 процента, чтобы получить налогооблагаемый чистый доход от самозанятости. Это приводит к вычету из вашего дохода, чтобы отразить тот факт, что сотрудники не должны платить налог FICA на ту часть FICA, которую им платят их работодатели.

- Умножьте первые 113 700 долларов США за 2013 год (117 000 долларов США в 2014 году) результата, полученного на шаге 2, на 15,3 процента, чтобы получить сумму налога SECA.

- Умножьте сумму свыше 113 700 долларов США (117 000 долларов США в 2014 году) на 2,45 процента.

- Сложите эти суммы, чтобы получить налог SECA за год.

- Введите сумму вашего налога SECA в строку 5 короткой SE или строку 12 длинной SE, а затем перенесите ее в строку 58 формы 1040 и добавьте ее к подоходному налогу, который вы должны.

- Не забудьте самый последний шаг, который заключается в том, чтобы предоставить себе налоговый вычет в размере половины вашего налога SECA (рассчитывается в строке 6 короткого SECA и строке 13 длинного). Эта сумма переносится в строку 27 вашей формы 1040.

Это многоэтапное вычисление позволяет вам избежать уплаты подоходного налога с половины суммы налога SECA, так же как работники не должны платить подоходный налог с суммы налога FICA, которую платят за них их работодатели. .

.

Дополнительные расчеты в помощь тем, у кого недостаточно жилья для социального обеспечения

Существуют дополнительные методы расчета налогов SECA, поскольку ваша способность получать пособия по нетрудоспособности и пенсионные пособия по социальному обеспечению зависит от того, как вы работали и платили налоги на социальное обеспечение в течение определенного периода времени в течение своей жизни. .

Как правило, вы должны проработать не менее 40 календарных кварталов (или 10 лет), в течение которых вы были охвачены системой социального обеспечения и зарабатывали минимальную сумму. В 2013 году вы должны заработать 1160 долларов, чтобы получить покрытие на четверть (1200 долларов на 2014 год). Таким образом, если вы заработаете 4640 долларов и более в 2013 году (4800 долларов в 2014 году), вам будут зачислены четыре квартала.

В результате, люди, которые были относительно близки к пенсионному возрасту, когда они начали работать, или которые не работали или работали в течение многих лет на очень низкооплачиваемых работах, могут оказаться в опасности не соответствовать требованиям для пенсионных пособий. В частности, некоторым фермерам, чей доход сильно колеблется из года в год и которые часто несут ежегодные финансовые потери, может потребоваться помощь в увеличении охвата кварталов.

В частности, некоторым фермерам, чей доход сильно колеблется из года в год и которые часто несут ежегодные финансовые потери, может потребоваться помощь в увеличении охвата кварталов.

Следовательно, необязательные методы расчета чистого дохода от самозанятости позволяют вам платить налог SECA, как если бы ваш чистый доход был выше, чем он был на самом деле.

Существует специальный необязательный метод для фермеров и чуть менее мягкий метод для нефермеров с низким доходом. Любой из этих методов также может помочь вам, если вы имеете право на зачет за заработанный доход (EIC), потому что увеличение вашего чистого дохода от самостоятельной занятости поможет вам получить более высокую сумму EIC.

Если вы считаете, что можете использовать любой из дополнительных методов, см. инструкции к расписанию SE для получения дополнительной информации. Часть II длинной версии Schedule SE проведет вас через вычисления.

Ферма Дополнительный метод. Дополнительный метод фермы можно использовать неограниченное количество раз. Этот метод доступен в 2013 г. только , если:

Этот метод доступен в 2013 г. только , если:

- ваш валовой доход от фермы не превышал 6 980 долларов США (из формы 1040, приложение F (строка 11) или из формы 1065, приложение K-1 (поле 14, код B)) или

- чистая прибыль вашей фермы составила менее 5024 долларов США (из формы 1040, приложение F (строка 36) или из формы 1065, приложение K-1 (поле 14, код A)).

Несельскохозяйственный дополнительный метод. Этот метод нельзя использовать более пяти раз. В 2013 году вы могли использовать этот метод только в том случае, если ваша несельскохозяйственная прибыль была менее 5024 долларов США, а также на

меньше 72,189 процента вашего валового несельскохозяйственного дохода.

Инструменты для использования

Среди бизнес-инструментов есть форма 1040, расписание SE и расписание EIC. Они доступны для загрузки в формате PDF (.pdf).

Особые обстоятельства могут повлиять на ответственность SECA

Партнеры, корпоративные акционеры, религиозные деятели и иностранцы сталкиваются с особыми налоговыми соображениями, связанными с самозанятостью. Кроме того, различные виды доходов могут быть включены в налог на самозанятость, даже если они не получены в вашей торговле или бизнесе.

Кроме того, различные виды доходов могут быть включены в налог на самозанятость, даже если они не получены в вашей торговле или бизнесе.

Партнеры и партнерский доход. Партнеры должны включать свои выплаты от партнерства, а также любые гарантированные платежи, которые они получают за свои услуги для партнерства, в качестве чистого дохода от самостоятельной занятости, с которого должен уплачиваться налог SECA.

Эти суммы должны быть указаны в информационном отчете по Приложению K-1, который вы получаете от товарищества в конце года. Это относится ко всем генеральным партнерам независимо от того, являетесь ли вы активным или неактивным членом партнерства. Для партнеров с ограниченной ответственностью вам нужно только включить любые гарантированные платежи, такие как заработная плата или профессиональные гонорары, полученные в течение года.

Существует исключение из этого правила, если товарищество является инвестиционным клубом, и клуб ограничивает свою деятельность инвестированием в депозитные сертификаты и ценные бумаги и получением дохода от инвестиций. В этом случае доход не считается доходом от самозанятости.

В этом случае доход не считается доходом от самозанятости.

Если вы являетесь партнером на пенсии, вам не нужно включать пенсионный доход, полученный от партнерства, в чистую прибыль от самостоятельной занятости, если верно все следующее:

- Вы получаете периодические выплаты на всю жизнь.

- Ваша доля в уставном капитале полностью погашена. Партнерство не должно вам ничего, кроме пенсионных выплат.

- В этом году вы не оказали товариществу никаких услуг.

S Акционеры корпорации. Если вы являетесь акционером S-corporation, в отличие от партнера, ваши выплаты от организации, как правило, не считаются доходом от самозанятости и не облагаются налогом SECA.

Сотрудники-акционеры. Если вы являетесь акционером, а также должностным лицом компании, оказывающим существенные услуги, вы считаетесь сотрудником. Некоторая разумная сумма компенсации за ваши услуги должна считаться окладом или заработной платой, с которой должны уплачиваться обычные налоги с заработной платы, включая социальное обеспечение, Medicare и подоходный налог. Ваша заработная плата или заработная плата не считаются доходом от самозанятости.

Ваша заработная плата или заработная плата не считаются доходом от самозанятости.

Корпоративные директора. Корпоративные директора корпораций C или S, получающие вознаграждение, не считаются сотрудниками. Вместо этого их гонорары считаются доходом от самозанятости. Опять же, если вы являетесь корпоративным должностным лицом или другим сотрудником корпорации C или S, ваш доход облагается обычными налогами на заработную плату (включая FICA), и вы не считаетесь самозанятым для целей налога SECA.

Прочие доходы могут облагаться налогом SECA

Если вы являетесь душеприказчиком или распорядителем имущества умершего лица, ваши сборы не облагаются налогом в соответствии с Законом о взносах на самостоятельную предпринимательскую деятельность (SECA) и просто указываются как разные доходы в строке 21 вашей формы 1040.

Исключение из этого правила применяется, если вы являетесь профессиональным фидуциарием, или недвижимость включает в себя активную торговлю или бизнес, в котором вы участвуете, и ваши гонорары связаны с ведением бизнеса, или ваши административные обязанности настолько обширны в течение длительного периода времени, что их следует рассматривать как торговля или бизнес. В любом из этих случаев вам нужно будет заполнить Приложение C, чтобы сообщить о доходе, и, в свою очередь, Приложение SE, чтобы сообщить о доходе от самозанятости.

В любом из этих случаев вам нужно будет заполнить Приложение C, чтобы сообщить о доходе, и, в свою очередь, Приложение SE, чтобы сообщить о доходе от самозанятости.

Поскольку для штатных сотрудников уже удерживается налог FICA из их выплат, им не нужно платить налог SECA.

Гонорары, полученные в качестве нотариуса, не облагаются налогом SECA.

Налог SECA на иностранцев зависит от статуса резидента

Иностранцы, являющиеся резидентами США, как правило, подчиняются тем же налоговым правилам, что и граждане США, включая налоговые правила Закона о взносах на самостоятельную занятость (SECA). Жители Виргинских островов, Пуэрто-Рико, Гуама или Американского Самоа также облагаются налогом SECA. Самозанятость граждан США в этих регионах, а также на Северных Марианских островах облагается налогом SECA.

Иностранцы-нерезиденты должны платить налог SECA на доход, полученный в США, за исключением случаев, когда они являются гражданами страны, с которой США заключили соглашение или договор о социальном обеспечении. Если соглашение действует, условия соглашения определяют правила.

Если соглашение действует, условия соглашения определяют правила.

В настоящее время действуют соглашения с Австралией, Австрией, Бельгией, Канадой, Чили, Чехией, Данией, Финляндией, Францией, Германией, Грецией, Ирландией, Италией, Японией, Люксембургом, Нидерландами, Норвегией, Польшей, Португалией. , Южная Корея, Испания, Швеция, Швейцария и Великобритания. Для получения дополнительной информации обратитесь в агентство социального обеспечения соответствующей страны или в Управление социального обеспечения.

Некоторые религиозные деятели освобождены от налога SECA

Существуют некоторые специальные освобождения от налога SECA, которые могут применяться, если вы исповедуете определенные религии или работаете в религиозной группе.

Клятвы бедности и министерские исключения. Если вы являетесь членом религиозного ордена, давшим обет бедности, вы освобождаетесь от налога на самозанятость, если вы работаете в церкви или церковном агентстве. Но если вы работаете на себя, вы должны платить налог SECA.

Но если вы работаете на себя, вы должны платить налог SECA.

Если вы не давали обет бедности, но являетесь священником, членом религиозного ордена или практиком христианской науки, вы можете получить освобождение от налога SECA, если заполните форму IRS 4361, Заявление об освобождении от Налог на самозанятость для служителей, членов религиозных орденов и практиков христианской науки. Чтобы получить копию, позвоните в IRS по телефону 1-800-TAX-FORM или посетите сайт www.IRS.gov.

Отказ от уплаты налогов по соображениям совести. Если вы являетесь членом признанной секты, существующей с 31 декабря 19 г.50, и это противоречит страхованию, вы можете быть освобождены от налога на социальное обеспечение и Medicare (и, следовательно, налога SECA), если вы сознательно выступаете против пенсионных планов или страхования жизни, инвалидности или медицинского страхования и отказываетесь от всех пособий по социальному обеспечению.

Чтобы получить освобождение, вы должны подать форму IRS 4029, Заявление на освобождение от налогов на социальное обеспечение и медицинскую помощь и отказ от пособий , которые вы можете получить, позвонив по телефону 1-800-TAX-FORM или зайдя на сайт www. irs. правительство

irs. правительство

Организации, выбирающие исключения. Если к вам не относится ни одно из вышеперечисленных условий, и вы являетесь сотрудником церкви или организации, контролируемой церковью, которая сама выбрала освобождение от налогов на социальное обеспечение и Medicare, вам придется платить налог SECA, если вы получаете 108,28 долларов США или более в в год церковью или организацией.

Премиум-услуги для владельцев бизнеса, менеджеров и консультантов

Business Compliance от BizFilings — Партнер с экспертами по регистрации

- Пакеты для регистрации LLC Formation & C Corp, адаптированные к потребностям вашего бизнеса

- Услуги зарегистрированного агента, требуемые по закону, в каждом штате

- Лицензии на безопасный бизнес для каждой юрисдикции США

Свяжитесь с BizFilings прямо сейчас!

Категория : Федеральные налоги

Теги :

- Налоговое планирование

Универсальный социальный сбор (USC)

Введение

Универсальный социальный сбор (USC) представляет собой налог на доход, который заменил как

подоходный налог и налог на здравоохранение (также известный как взнос на здравоохранение) с 1

Январь 2011.

Вы платите USC, если ваш валовой доход превышает 13 000 евро в год. Один раз ваш доход превышает этот предел, вы платите соответствующую ставку USC за все ваши доход. Он рассчитывается еженедельно или ежемесячно.

Не применяется к социальным выплатам или аналогичным выплатам, и существуют некоторые другие исключения: см. «Доход, освобожденный от USC» ниже.

Бюджет на 2023 г.

В бюджете на 2023 г. было объявлено, что потолок диапазона 2% USC будет увеличение на €1,625 до €22,920 в 2023 году. Это означает, что зарплата полный рабочий день на минимальную заработную плату останется за пределами более высоких ставок УСК.

Правила

Доход, облагаемый USC

Универсальный социальный сбор — это налог, который вы платите с валового дохода, включая

условная заработная плата (условная заработная плата — это неденежная выгода, такая как выгода в натуральной форме),

после любого облегчения для определенных надбавок к капиталу. USC выплачивается на пенсию

взносы.

Если ваш общий доход составляет 13 000 евро или менее в год, вы не платите USC. Если он превышает 13 000 евро в год, вы платите USC со своего полного дохода.

Для супружеских пар или гражданских партнеров каждый супруг или гражданский партнер рассматривается индивидуально их работодателем или пенсионным фондом на протяжении год.

Ответственность за USC зависит от даты платежа, а не от того, когда доход был получен.

Хотя вам, возможно, не придется платить подоходный налог на основании вашего права к налоговым кредитам или за счет убытков или амортизационных отчислений, вам, возможно, все равно придется уплачивайте универсальный социальный сбор со своего дохода.

Некоторые источники дохода освобождаются от подоходного налога, но облагаются Универсальный социальный заряд. К ним относятся доходы от:

- Занятие некоторыми лесными массивами

- Прибыль от платы за жеребца

- Плата за услуги по разведению борзых и аренда сельскохозяйственных угодий

- Доход от роялти за патент

- Прибыль определенных писатели, художники и композиторы

Доход, не облагаемый USC

Вы не платите USC, если ваш общий годовой доход составляет 13 000 евро или меньше. (Если вам 70 лет или больше или вы являетесь держателем медицинской карты в возрасте до 70 лет и ваш

общий доход за год составляет 60 000 евро или меньше, вы платите по сниженной ставке

УСК.)

(Если вам 70 лет или больше или вы являетесь держателем медицинской карты в возрасте до 70 лет и ваш

общий доход за год составляет 60 000 евро или меньше, вы платите по сниженной ставке

УСК.)

Все выплаты Департамента социальной защиты, в том числе по беременности и родам Пособие, отцовство Польза и состояние пенсии, освобождаются от универсального социального сбора. Подобные платежи, такие как платежи, сделанные в рамках Сообщества Схемы трудоустройства или Назад к пособию на образование, освобождаются. Социальные пособия или аналогичные выплаты, произведенные из-за рубежа освобождаются. Студенческие гранты и стипендии также не облагаются налогом.

Доход, где ГРЯЗЬ (Налог на удержание процентов по депозиту) уже уплачен, освобождается от УСК.

Существует ряд других исключений. К ним относятся:

- Определенные схемы снижения заработной платы, такие как TaxSaver Схема пригородных билетов и цикл к Рабочей схеме

- Законодательный выплаты при увольнении

- Фостер выплаты по уходу

- Ребенок Преимущество

- Аренда Комнатный рельеф

Вы можете найти больше

информация об исключениях USC в отношении доходов. т.е.

т.е.

Выходные пособия

Установленные законом выплаты при увольнении освобождены от сбора. Установленное законом увольнение выплаты составляют 2-недельную оплату за год службы плюс премиальная неделя, при условии максимальной оплаты 600 евро в неделю. Кроме того, избыточность выплаты сверх установленной законом суммы увольнения освобождаются от универсального Социальный заряд, до определенных пределов. Эти лимиты составляют до 10 160 евро плюс 765 евро за полный год службы сверх установленного законом увольнения. Этот базовое освобождение может быть дополнительно увеличено до 10 000 евро, если лицо не является членом профессиональной пенсионной системы.

Универсальный социальный сбор взимается с обязательного дохода после установленного законом исключений, указанных выше, и после любых дополнительных вычетов для стандартных Капитальное пенсионное пособие (SCSB).

Плата за содержание

Как обслуживание

платежи обрабатываются для целей универсального социального начисления зависит от

являются ли они добровольными платежами или платежами, имеющими юридическую силу.

Добровольные выплаты на содержание (выплаты, выплачиваемые в соответствии с договоренности):

- Супруга, производящая платежи, не освобождается от Универсальный социальный сбор на ту часть своего дохода, которую они платят в качестве техническое обслуживание.

- Супруг, получающий выплаты, не подпадает под действие Универсального Социальный сбор на выплаты на содержание, которые они получают.

Обязательные по закону выплаты на содержание (выплачиваемые в соответствии с обязательства):

- Супруга, производящая платежи, имеет право на освобождение от универсальный социальный сбор на часть их дохода на алименты, которые они прямо или косвенно выплачивают своему супругу. Никакая часть выплачиваемых алиментов не освобождается на содержание детей.

- Сотрудник, желающий получить освобождение от универсального социального платежа для

юридически обязательные платежи на содержание в течение года могут либо

предоставить необходимую информацию в свой отдел заработной платы, или они могут обратиться в

Доход на конец года, чтобы требовать возмещения средств Universal Social. Задолженность по оплате.

- Супруг, получающий выплаты, подлежит универсальному социальному Взимать плату за часть алиментных платежей, которые они получают в уважение к себе. Любая часть алиментных платежей, выплаченных в пользу на содержание детей не распространяется Универсальный социальный Обвинение.

Задолженность по оплате.

Задолженность по оплате.В случае юридически закрепленного соглашения о техническом обслуживании, когда разошедшаяся пара совместно приняла решение считаться супружеской парой в течение Для целей подоходного налога супруг, производящий платежи, не освобождается от универсального социального сбора на ту часть своего дохода, которую они платят в качестве технического обслуживания. Супруг, получающий выплаты, не подлежит Универсальный социальный сбор на выплаты на содержание, которые они получают.

Пенсионные отчисления

Взнос работодателя или пенсионного фонда в утвержденный

программа пенсионных пособий не подлежит универсальному социальному сбору, но

взносы работника. С 1 января 2016 года взносы работодателей в

ваш личный

Пенсионный сберегательный счет (PRSA) больше не подлежит USC. до 31

По состоянию на декабрь 2015 года эти взносы подлежали УСК.

С 1 января 2016 года взносы работодателей в

ваш личный

Пенсионный сберегательный счет (PRSA) больше не подлежит USC. до 31

По состоянию на декабрь 2015 года эти взносы подлежали УСК.

Пенсии

Профессиональные пенсии подлежат универсальному социальному начислению, но Пенсии Департамента социальной защиты или аналогичные пенсии из-за границы нет. USC выплачивается только по единовременным пенсионным выплатам в той части, которая превышает 500 000 евро.

Тарифы

Если ваш доход не превышает 13 000 евро, вы не платите универсальный социальный сбор (УСК). Как только ваш доход превышает этот предел, вы платите соответствующую ставку USC на все вашего дохода. Например, если ваш доход составляет 13 000 евро, вы не будет платить USC. Если ваш доход составляет 13 001 евро, вы будете платить 0,5% от дохода выше. до 12 012 евро и 2% на доход от 12 012 до 13 001 евро.

| Рейтинг | Диапазон доходов |

|---|---|

| 0,5% | До 12 012 евро |

| 2% | От 12 012,01 до 21 295 евро |

| 4,5% | От 21 295,01 евро до 70 044 евро |

| 8% | От 70 044,01 евро и выше |

| 11% | Доход самозанятого лица свыше 100 000 евро |

| Ставка | Диапазон доходов |

|---|---|

| 0,5% | Доход до 12 012 евро |

| 2% | Весь доход свыше 12 012 евро |

Льготные ставки USC применяются к:

- Людям в возрасте 70 лет и старше, чей общий годовой доход составляет 60 000 евро или меньше

- Владельцы медицинских карт в возрасте до 70 лет, общий доход которых за год составляет 60 000 евро или меньше

Общий доход для целей USC не включает выплаты Департамента

социальной защиты.

У вас должна быть полная медицинская карта или карта Health Amendment Act, чтобы соответствовать критериям по сниженной ставке. Люди, у которых есть визитная карточка врача общей практики, Схема оплаты лекарств Карта, европейская карта медицинского страхования или карта программы долгосрочного медицинского страхования не может претендовать на пониженную ставку. Если человек достигает 70 лет на любом этапе в течение года они будут пользоваться максимальной годовой ставкой 2%.

Если у вас есть медицинская карта Северной Ирландии, к вам не относятся как к обладателю медицинской карты. полную медицинскую карту и не будет претендовать на льготный тариф.

Доход от самостоятельной занятости свыше 100 000 евро

Надбавка в размере 3% применяется к лицам, имеющим доход от самостоятельной занятости выше 100 000 евро, независимо от возраста.

Примечание : Премии, выплаченные работникам 5 финансовых

учреждения, получившие финансовую поддержку от государства, облагаются

в УСК в размере 45% от полной суммы, если бонус превышает

20 000 евро за один налоговый год.

Примеры (ставки 2022 г.)

Лицо, зарабатывающее 50 000 евро в год, будет платить универсальный социальный Сбор по ставке 0,5% на первые 12 012 евро (что составляет 60,06 евро), 2% на следующие 9 283 евро (что составляет 185,66 евро) и 4,5% на остаток 28 705 евро (что составляет 1 1291,72 евро). Этот человек заплатит 1537,44 евро в 2022.

Вы не платите универсальный социальный взнос, если ваш доход за год не более 13 000 евро. Например, человек, который зарабатывает 13 000 евро в год. не будет платить универсальный социальный сбор, в то время как человек, который зарабатывает 13 100 евро в год будут платить 0,5% от 12 012 евро (что составляет 60,06 евро) и 2% на оставшиеся 1088 евро, что составляет 21,76 евро). Этот человек заплатит всего 81,82 евро в год.

Лицо, имеющее доход от индивидуальной трудовой деятельности в размере 112 000 евро в год, будет платить

Универсальный социальный сбор по ставке 0,5% на первые 12 012 евро (которые приходят

до 60,06 евро), 2% на следующие 9 283 евро (что составляет 185,66 евро), 4,5% на следующие

следующие 48 749 евро (что составляет 2 193,70 евро), 8% на следующие 29 956 евро (что составляет

составляет 2 396,48 евро) и 11% на следующие 12 000 евро (что составляет 1 320 евро). Всего этот человек заплатит 6 155,90 евро в год.

Всего этот человек заплатит 6 155,90 евро в год.

Администрация Универсальной Социальной Начисление

Сотрудники

Универсальный социальный сбор удерживается нарастающим итогом – аналогично способ, которым PAYE вычитается. Работодатели и пенсионные фонды несут ответственность за вычет универсального социального платежа из заработной платы своих сотрудников. Они вычитают и выплачивают его в доход от имени сотрудников.

Работодатель Сертификаты налогового кредита (P2C) показывают ставки USC и пороговые значения, а также показывая ставки PAYE и точки отсечения. Вы должны сообщить в налоговую, если ваш меняются обстоятельства (например, если вы получаете медицинскую карту), поэтому ваш налоговый Кредитный сертификат может быть изменен.

Подробная информация об универсальном социальном платеже должна быть записана отдельно в вашем

платежная ведомость. Общая сумма выплаченных USC должна быть указана в вашей информации о занятости.

Резюме, ваш предварительный отчет на конец года и ваш отчет о

Ответственность каждый год. Вы можете прочитать больше в нашем документе о том, как проверить свои налоговые

для налогоплательщиков PAYE.

Вы можете прочитать больше в нашем документе о том, как проверить свои налоговые

для налогоплательщиков PAYE.

Если вы поменяете работу, ваш работодатель проинформирует налоговую службу о дате вашего увольнения. С 1 января 2019 года ваш работодатель больше не будет выдавать вам форму P45.

Самозанятые лица

Самозанятые лица уплачивают ЕСУ вместе с предварительным налогом оплата, и любой остаток будет собран, когда будет вынесена окончательная оценка.

Возврат переплаты

Для налогоплательщиков PAYE USC вычитается нарастающим итогом, аналогично

как PAYE вычитается. Это означает, что ваши отчисления USC распределяются равномерно.

в течение года, и правильная сумма USC вычитается в конце года.

Переплаты ЕСК возникнуть не должны. Однако если в конце года

думаете, что вы переплатили USC, вы можете пересмотреть свой USC и налог на услуги PAYE.

Эта услуга теперь доступна в личном кабинете Revenue myAccount.

Обслуживание. Вы также можете обратиться в местную налоговую службу.