Учет зарплаты и больничных. Исчесление НДФЛ и страховых взносов.

МВШЭ 1991

Финансовый институт

- Главная

- Курсы: бухгалтерский учет, финансы, менеджмент. Семинары

- Тренинги и семинары для бухгалтеров

- Учет зарплаты и больничных. Исчесление НДФЛ и страховых взносов.

Автор и ведущая семинара: Пятайкина Лариса Витальевна,

глава компании «Аудит-Стандарт»,

аттестованный преподаватель и аудитор ИПБ России

Заработная плата, страховые взносы, социальные пособия, НДФЛ

ПРОГРАММА СЕМИНАРА:

- Основные правила установления и расчета заработной платы: обзор новаций 2018–2019 гг., официальные разъяснения, судебная практика

- МРОТ: требования ТК РФ и их трактовка

- Индексация заработной платы: требования ТК РФ, разъяснения Минтруда, судебная практика

- Учет рабочего времени как основа правильной оплаты труда

- Работа за пределами нормы рабочего времени (сверхурочно и в выходные дни).

КС РФ об оплате труда в особых условиях. Разъяснения Минтруда

КС РФ об оплате труда в особых условиях. Разъяснения Минтруда - Компенсационные и стимулирующие выплаты: классификация, взаимозависимость

- Система премирования: особенности премиальных выплат с точки зрения трудового и налогового законодательства

КС РФ об оплате труда в особых условиях. Разъяснения Минтруда

КС РФ об оплате труда в особых условиях. Разъяснения Минтруда- Гарантии за время нахождения в командировке: средний заработок и (или) заработная плата

- Выезд в командировку в выходной день: вопросы и варианты решения

- Компенсации: возмещение командировочных расходов

- Суточные: порядок налогообложения, отражение в отчетности

- Очередность предоставления отпусков. Льготные категории работников. График отпусков

- Сроки выплаты отпускных. Особенности отражения в налоговом учете и отчетности

- Разделение отпуска на части, продление и перенос отпуска (корректировка выплат, отражение в отчетности по НДФЛ и страховым взносам)

- Компенсация за неиспользованный отпуск при увольнении с учетом Постановления КС РФ от 25. 10.2018 № 38-П

- Удержание излишне выплаченных отпускных при увольнении: разъяснения ВС РФ, типичные ошибки, судебная практика, отражение в отчетности по НДФЛ и страховым взносам

10.2018 № 38-П

10.2018 № 38-П- Электронный листок нетрудоспособности

- Особенности применения МРОТ при назначении пособий

- Сохранение права на получение пособия за лицами, работающими неполное рабочее время

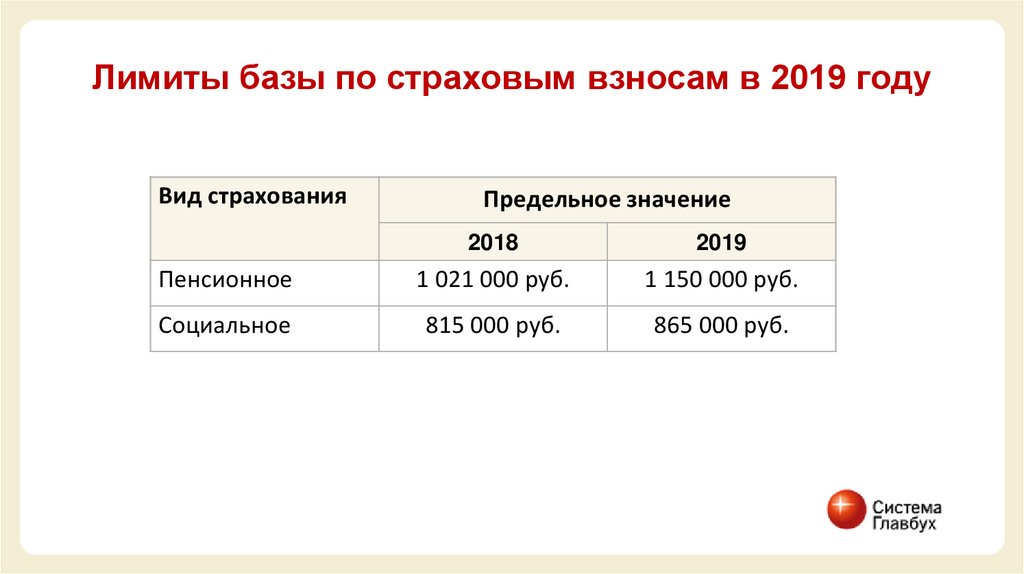

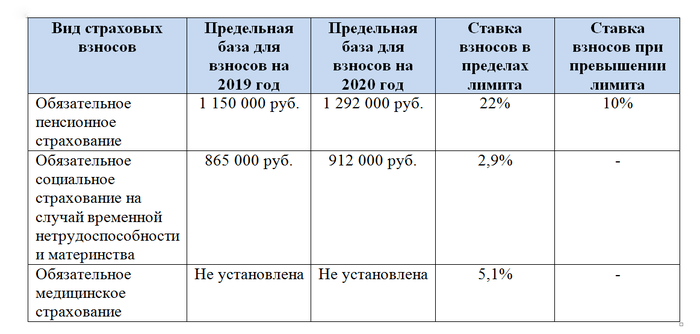

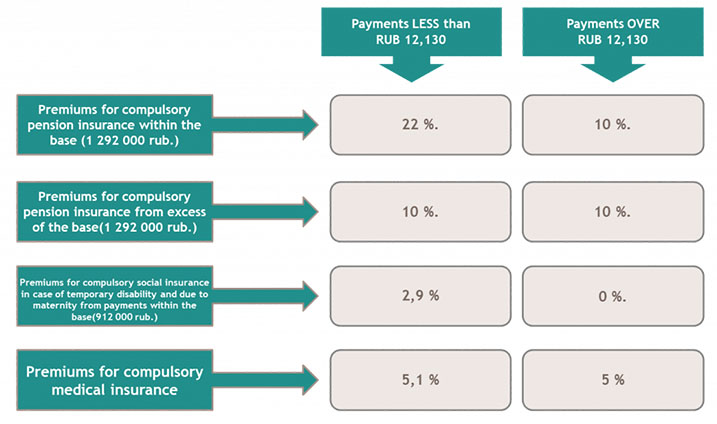

- Обзор изменений 2019 года: предельная величина базы, тарифы и др.

- Выплаты, не признаваемые объектом обложения страховыми взносами: спорные вопросы (позиция Минфина, судебная практика)

- Дополнительные тарифы страховых взносов для отдельных категорий плательщиков: разъяснения Минтруда и Минфина, судебная практика, типичные ошибки

- Отчетность по страховым взносам, представляемая в налоговые органы, в ПФР: основные правила, контрольные соотношения, типичные ошибки

- Обзор изменений 2019 года

- Предоставление налоговых стандартных, социальных, имущественных вычетов

- Даты получения доходов, исчисления, удержания НДФЛ

- Сроки перечисления НДФЛ налоговыми агентами

- Отчетность по НДФЛ: формы 6-НДФЛ и 2-НДФЛ: официальные разъяснения, сложные случаи, рекомендации по заполнению

- Ответственность налоговых агентов

По окончании семинара слушателям выдается Сертификат об участии в семинаре

Профессиональные бухгалтеры и — члены ИПБ России получают Сертификат о ежегодном повышении квалификации.

Начало семинара: 11.00

Адрес проведения семинара:

Занятия проходят рядом со станциями метро » Таганская» ул. Воронцовская д.21

Контактные телефоны: 8(495) 911 — 93 — 07, 8(495) 911 — 09- 65, 8(495) 911-07-65

ближайших групп Сведения об

организации Заявка на

обучение

Изменение в учете НДФЛ и страховых взносов в 2023 году

В 2023 году произошло много изменений, связанных с ведением учета НДФЛ и страховых взносов. Мы попросили специалиста «1С‑Рарус» рассказать читателям подробнее об изменениях.

В статье рассмотрим

- Oсновные изменения

- Учет доходов для НДФЛ и страховых взносов

- Схема ежемесячного порядка действий по расчету НДФЛ и страховым взносам

- Порядок действий по учету страховых взносов

- Тарифы страховых взносов

С 1 января 2023 года все компании будут рассчитываться с бюджетом с помощью единого налогового платежа на единый налоговый счет.

Совокупная обязанность — сумма всех налогов, сборов, авансов, взносов, штрафов, пени и процентов, которые обязана уплатить организация.

Так как с 1 января 2023 года ФНС самостоятельно формирует входящее сальдо единого налогового счета, работодатели не должны перечислять налоги разными платежками. Вся сумма будет переводиться на единый счет.

Суммы в счет погашения того или иного налога можно отправить ФНС из программы «1С:Зарплата и управление персоналом».

Обратите внимание: в единый налоговый платеж не входит НДФЛ с доходов иностранцев, которые работают в России по найму.

Основные изменения

- Дата фактического получения дохода в виде зарплаты — день ее выплаты.

- Расчет зарплаты ведется в пределах месяца.

- Сроки расчета и подача уведомления по налогу: с 23 числа предыдущего месяца по 22 число текущего месяца.

- Аванс по заработной плате признается полученным доходом сразу при выплате.

Обратите внимание: с аванса также необходимо удержать НДФЛ.

- По умолчанию все документы, относящиеся к авансу, попадут в документ «Начисления за первую половину месяца».

- Расчет НДФЛ с совокупной налоговой базы отложен до 2024 года.

- Срок перечисления НДФЛ теперь определяется по-новому:

Период удержания НДФЛ Срок перечисления НДФЛЛ с 1 по 22 января не позднее 28 января с 23 числа предшествующего месяца по 22 число текущего месяца не позднее 28 числа текущего месяца с 23 по 31 декабря не позднее последнего рабочего дня календарного года - Необходимость ежемесячно подавать уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

- Не нужно указывать даты перечисления НДФЛ и реквизиты платежных поручений в регистрах налогового учета.

Учет доходов для НДФЛ

- Все доходы в виде оплаты труда начнут учитываться по дате выплаты.

- Зарплата за первую половину месяца будет учитываться отдельно от выплаченной по итогам расчета за месяц.

- В справочнике кодов дохода изменять описание дохода не требуется, система все это сделает сама.

- Доходы в натуральной форме учитываются по дате, указанной в документе.

- Доходы в денежной форме учитываются по дате выплаты.

Учет доходов для страховых взносов

- Унифицирован порядок обложения доходов взносами на пенсионное, медицинское и социальное страхование.

- Доходы по договорам ГПХ стали облагаться социальным страхованием. Поэтому заболевший сотрудник на ГПХ может получить больничный лист точно так же, как и штатный сотрудник.

Обратите внимание: для получения больничного листа сотрудник на ГПХ должен заработать необходимый минимум для начисления ему больничного листа.

- Доходы по договорам ГПХ опекунов и попечителей, получающих страховые пенсии, не облагаются взносами.

Обратите внимание: доходы прокуроров, судей, следователей выведены в отдельный тариф, где взносы на ОПС не начисляются.

Схема ежемесячного порядка действий по расчету НДФЛ и страховым взносам

До 15 числа каждого месяца

- Уплатить ФСС НС и ПЗ в СФР.

До 25 числа каждого месяца

До 28 числа каждого месяца

- Пополнить ЕНС на сумму НДФЛ и страховых взносов к уплате.

- НДФЛ за текущий месяц (тот, который удержан с 23 числа предыдущего месяца по 22 число текущего месяца).

- Страховые взносы за прошлый месяц.

Ежемесячный порядок действий по НДФЛ

Обратите внимание: документ «Отражение зарплаты в бухучете» вводится за прошлый период. В этом документе с 70 на 68. 01 передается исчисленный подоходный налог, а удержанный реально передается уведомлениями.

01 передается исчисленный подоходный налог, а удержанный реально передается уведомлениями.

Ежемесячный порядок действий по страховым взносам

Обратите внимание: все документы в «1С:Бухгалтериия» можно сформировать вручную, если данные некорректно или вообще не подтянулись при синхронизации.

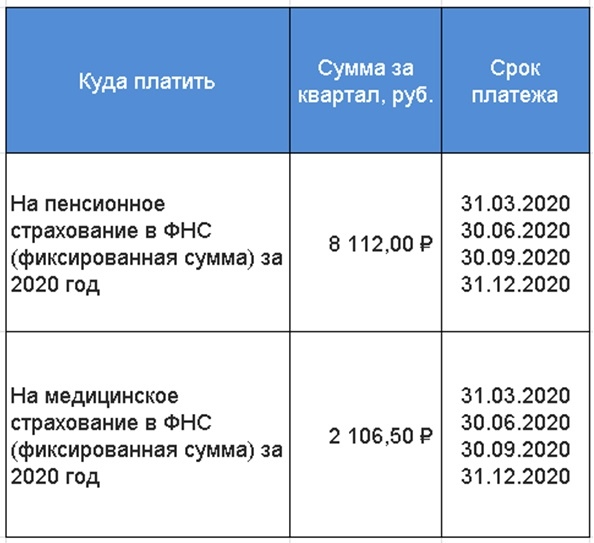

Тарифы страховых взносов

С 1 января 2023 года вводится новый тариф страховых взносов. В него будут включены три вида взносов: на пенсионное, медицинское и социальное страхование. Платить такие взносы нужно не в ФСС, а в объединенный социальный фонд.

Обратите внимание: эти изменения не коснутся взносов от несчастных случаев. Их необходимо рассчитывать отдельно и уплачивать не позднее 15 числа месяца, следующего за расчетным.

Основные изменения:

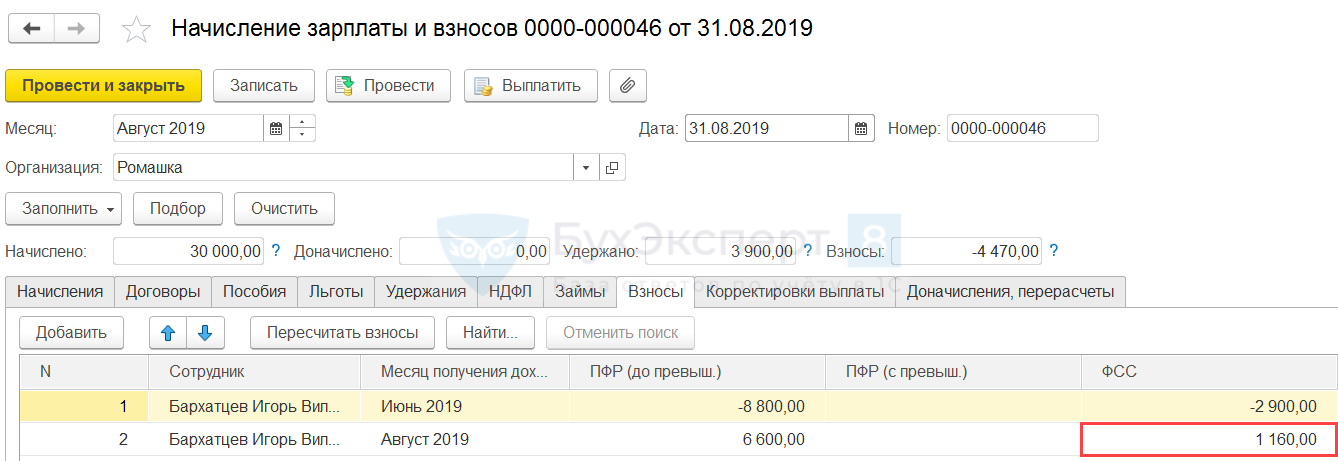

Создадим начисление премии:

- Переходим во «Все начисления», нажимаем «Создать».

- Указываем месяц.

- Выбираем организацию и вид премии.

- Указываем дату.

- В табличной части указываем сотрудника.

- Ниже табличной части выбираем, что выплата произведена, например, в межрасчетный период.

- Программа автоматически рассчитывает НДФЛ.

- Записываем и закрываем документ.

Теперь необходимо сразу выплатить премию:

- Переходим в раздел «Выплаты», затем «Все ведомости на выплату зарплаты».

- Находим созданный документ.

- В табличной части сформировался налог к перечислению. Он зафиксирован 12 января 2023 года и как доход, и как удержанное НДФЛ.

После ввода всех необходимых документов выполним начисления за первую половину месяца:

Обратите внимание: начисление заполнится по всем сотрудникам.

- Переходим в документ.

- Выбираем организацию.

- Проставляем дату выплаты в соответствии с датой выплаты аванса в организации.

- Указываем сотрудников.

- Проводим документ.

- Переходим по ссылке «Расчеты налогоплательщиков с бюджетом по НДФЛ».

- Заданное число (20 января) автоматически зафиксировано после проведения суммы удержанных налогов.

- Доходы по авансу и НДФЛ зафиксированы в нужных регистрах.

После того, как все рассчитали, делаем начисление зарплаты за месяц:

- В документе появляется новое поле — «Планируемая дата выплаты», которое необходимо заполнять.

- Заполняем дату документа.

- Планируемая дата выплаты определяется распорядком организации.

- Программа автоматически выполнила разделение зарплаты за месяц на аванс и на вторую половину.

- В учете доходов для исчисления НДФЛ отражается:

- сумма, которая должна быть выплачена;

- сторнированная сумма выплаченных авансов.

Обратите внимание: тогда общая сумма доходов за вторую половину месяца считается за уменьшением выплаченного аванса.

- Аналогичная картина присутствует и в расчетах налогоплательщика с бюджетом по НДФЛ. За 20 января сторнировались уже выплаченные НДФЛ с аванса.

- В ведомости за зарплату за месяц будут отражаться суммы к выплате и НДФЛ.

Отражение удержанного НДФЛ в бухучете:

- Переходим в раздел «Зарплата», затем «Отражение удержанного НДФЛ в бухучете».

- Этот документ будет затем передаваться в бухгалтерию.

- Отражение создается пользователем, но заполняется автоматически.

- Если есть несколько КБК, то по каждому КБК заполняются свои суммы.

- Посмотрим, откуда в табличной части берутся суммы. Для этого существует несколько отчетов, которые можно посмотреть.

- Переходим в раздел «Налоги и взносы», затем «Отчеты по налогам и взносам».

- Анализ НДФЛ по датам получения доходов«.

- Выбираем организацию.

- Указываем период.

- Нажимаем «Сформировать».

- В отчете отражается сумма по организации и даты получения доходов:

- 5 января — зарплата за декабрь;

- 12 января — выплата премии;

- 20 января — выплата аванса.

- Можно также посмотреть отчет «Удержанный НДФЛ».

- Выбираем организацию.

- Указываем период.

- Нажимаем «Сформировать».

- Здесь отражается та же самая сумма, только по ведомостям: зарплата, премия и аванс.

Обратите внимание: для более детального изучения пользователь может нажать на ведомость.

Регистр налогового учета сотрудника, получившего дивиденды:

- Переходим в «Регистр налогового учета по НДФЛ».

- Выбираем сотрудника.

- Указываем период.

- Нажимаем «Сформировать».

- В отчете по-прежнему остался отдельный раздел по суммам дивидендов и прочим ставкам.

Особенность ведомости по зарплате

Если пользователь решил выплатить зарплату или ее часть в другой день, то подоходный налог необходимо пересчитать на новую дату выплаты на новую платежную ведомость.

Обратите внимание: мы рекомендуем вводить документы и отклонения непосредственно перед выплатой. Зарплату в этом случае тоже стоит выплачивать сразу.

Следующий выпуск посвятим ответам на вопросы читателей.

Чтобы не пропустить, подписывайтесь на Telegram-канал «ЛК 1С‑Рарус отвечает».

IRS объявляет лимиты пенсионного плана на 2019 год

Системный администратор – Ср, 07 Ноября 2018 01:36:28 GMT – 0

Обзор

Налоговая служба объявила о корректировках стоимости жизни (COLA) на 2019 год для различных долларовых лимитов пенсионных планов. Администрация социального обеспечения (SSA) также объявила налогооблагаемую базу заработной платы на 2019 год..

Администрация социального обеспечения (SSA) также объявила налогооблагаемую базу заработной платы на 2019 год..

| 2019 | 2018 | |

| Лимит выборочной отсрочки (планы 401(k) и 403(b)) | 19 000 долларов | 18 500 долларов США |

| Дополнительные взносы (в возрасте 50 лет и старше) | 6000 долларов | 6000 долларов |

| Годовой лимит установленного взноса | 56 000 долларов | 55 000 долларов США |

| Предел годового вознаграждения | 280 000 долл. США | 275 000 долл. США |

| Порог высокооплачиваемых сотрудников | 125 000 долларов | 120 000 долларов США |

| Вознаграждение ключевому сотруднику | 180 000 долларов | 175 000 долларов США |

| База заработной платы социального обеспечения | 132 900 долл. США США | 128 700 долларов США |

Определения

Избирательный предел отсрочки означает максимальный вклад, который сотрудник может внести во все планы 401(k) и 403(b) в течение календарного года (раздел 402(g)(1) IRC).

Наверстывающие взносы относится к дополнительной сумме взноса, которую лица в возрасте 50 лет и старше могут сделать сверх лимитов выборочной отсрочки и годового взноса. Догоняющие взносы были инициированы в соответствии с Законом об экономическом росте и согласовании налоговых льгот от 2001 года (EGTRRA) и стали постоянными в соответствии с Законом о пенсионной защите.

Лимит годового взноса означает максимальную сумму годового взноса, которую можно внести на счет участника (раздел 415 IRC). Этот предел выражается как меньший из предела в долларах или 100% вознаграждения участника и применяется к комбинации взносов работников, взносов работодателя и конфискаций, размещенных на счете участника.

Предел годового вознаграждения означает максимальную сумму вознаграждения, которая может учитываться при расчете распределения взносов и проведении тестов на отсутствие дискриминации. План не может рассматривать компенсацию сверх этой суммы (раздел 401(a)(17) IRC).

Пороговое значение высокооплачиваемых сотрудников означает минимальный уровень вознаграждения, установленный для определения высокооплачиваемых сотрудников в целях проверки на отсутствие дискриминации (раздел 414(q)(1)(B) IRC).

База заработной платы социального обеспечения — это максимальная сумма заработка, облагаемая налогом на фонд заработной платы социального обеспечения.

- Выход на пенсию

Сколько вы можете внести в 401(k) за 2019 год?

Никогда не рано начинать откладывать на пенсию, и один из лучших и наиболее благоприятных для налогообложения способов накопить сбережения — это внести вклад в спонсируемый работодателем пенсионный сберегательный счет 401(k).

401(k) Лимиты взносов на 2019 год

Максимальная сумма, которую работники могут внести в 401(k) на 2019 год, составляет 19 000 долларов США, если они моложе 50 лет. Это на 500 долларов больше, чем в 2018 году. Работники в возрасте 50 лет и старше могут добавить дополнительные 6000 долларов США в год в виде «догоняющих» взносов, в результате чего их общая сумма взносов в 2019 году составит 401 (k).до 25 000 долларов. (Вы можете накопить еще больше в 2020 году.) Взносы в форму 401 (k), как правило, подлежат уплате к концу календарного года.

Традиционная форма 401(k) — это пенсионный сберегательный счет работодателя, который вы финансируете за счет отчислений из заработной платы до вычета налогов. Эти взносы снижают ваш налогооблагаемый доход и помогают сократить ваш налоговый счет. Например, если ваш ежемесячный доход составляет 4 500 долларов США, и вы вносите 1 000 долларов США в свой 401(k), только 3 500 долларов вашей зарплаты будут облагаться налогом. Пока деньги находятся на вашем счете, они защищены от налогов по мере роста.

Подпишитесь на Kiplinger’s Personal Finance

Будьте умнее и лучше информированным инвестором.

Сэкономьте до 74%

Подпишитесь на бесплатные электронные информационные бюллетени Kiplinger

Получайте прибыль и процветайте благодаря лучшим советам экспертов по инвестициям, налогам, пенсионному обеспечению, личным финансам и многому другому прямо на вашу электронную почту.

Прибыль и процветание благодаря лучшим советам экспертов — прямо на вашу электронную почту.

Деньги обычно можно инвестировать в различные фонды акций и фондов облигаций. Средний план 401(k) предлагает 19средства, и обычно почти половина активов плана инвестируется в фонды акций США и фонды с установленной датой, последние из которых могут изменить свое распределение активов, чтобы со временем стать более консервативным. (См. лучшие фонды в 401(k)s, чтобы узнать, куда вложить свои пенсионные сбережения.)

Многие работодатели также уплачивают взносы сотрудников в размере определенного процента от заработной платы. Некоторые компании даже вносят взносы на счета работников, независимо от того, вносят ли работники свои собственные деньги. По данным Совета спонсоров планов Америки, в среднем компании перечисляли 5,1% заработной платы сотрудника на счет сотрудника 401 (k).

Некоторые компании даже вносят взносы на счета работников, независимо от того, вносят ли работники свои собственные деньги. По данным Совета спонсоров планов Америки, в среднем компании перечисляли 5,1% заработной платы сотрудника на счет сотрудника 401 (k).

Сколько нужно откладывать на пенсию в 401(k)?

Стюарт Риттер, сертифицированный специалист по финансовому планированию компании T. Rowe Price, рекомендует работникам откладывать на пенсию не менее 15% своего дохода, включая любые совпадения с работодателем. Например, если ваш работодатель вносит 3%, вам нужно будет откладывать еще 12%.

«Для людей, которые не достигли уровня 15 %, один из лучших способов добиться этого — увеличивать сумму, которую вы экономите, на 2 % каждый год, пока не достигнете уровня 15 %, — говорит Риттер. Так что, если вы экономите 3% сейчас, увеличьте эту сумму до 5% в следующем году, до 7% через год и так далее.

Рост 401(k) с отсрочкой уплаты налогов может помочь накопить значительную сумму денег. Например, 25-летний человек, который вносит 5 500 долларов в год в 401 (k) и имеет годовой доход в размере 6%, накопит сбережения в размере 902 262 долларов в возрасте 65 лет. Если вместо этого он или она находится в 22% налог и сохраняет ту же сумму на налогооблагаемом счете, предполагая тот же доход, остаток через 40 лет составит 643 500 долларов.

Например, 25-летний человек, который вносит 5 500 долларов в год в 401 (k) и имеет годовой доход в размере 6%, накопит сбережения в размере 902 262 долларов в возрасте 65 лет. Если вместо этого он или она находится в 22% налог и сохраняет ту же сумму на налогооблагаемом счете, предполагая тот же доход, остаток через 40 лет составит 643 500 долларов.

Как правило, вы должны быть не моложе 59 1/2, чтобы снимать деньги со своего 401(k) без штрафа в размере 10%. Однако штраф за досрочное увольнение не применяется, если вам исполнилось 55 лет или больше в том году, когда вы ушли от своего работодателя.

Ваши выплаты облагаются обычным подоходным налогом. И как только вы достигнете возраста 70 1/2, вы будете обязаны получать требуемые минимальные выплаты. Одно исключение: если вы все еще работаете, когда достигли этого возраста, и вам не принадлежит 5% или более компании, в которой вы работаете, вам не нужно брать RMD из 401(k), которую вы пройти через эту работу.

Традиционная форма 401(k)s по сравнению с Roth 401(k)

По словам Мелиссы Бреннан, сертифицированного специалиста по финансовому планированию из Далласа, форма 401(k) лучше всего подходит для тех, кто ожидает оказаться в группе с более низким подоходным налогом в на пенсию, чем сейчас. Например, кто-то с налогом 32% или 35% может выйти на пенсию в группе 24%. «В этом случае имеет смысл экономить до вычета налогов и откладывать подоходный налог до выхода на пенсию», — говорит Бреннан.

Например, кто-то с налогом 32% или 35% может выйти на пенсию в группе 24%. «В этом случае имеет смысл экономить до вычета налогов и откладывать подоходный налог до выхода на пенсию», — говорит Бреннан.

Работодатели увеличивают налоговую диверсификацию в своих пенсионных планах, добавляя Roth 401(k)s. Эти счета сочетают в себе функции IRA Roth и 401 (k) s. Взносы идут в Roth 401(k) после того, как вы заплатили налоги с денег. Вы можете снимать взносы и доходы без уплаты налогов и штрафов, если вам не менее 59 1/2 лет и вы владеете счетом в течение пяти или более лет. Вы также должны будете получать минимальные выплаты от Roth 401 (k), когда вам исполнится 70 1/2 лет. Однако вы можете избежать RMD, если сможете перевести деньги из Roth 401(k) в Roth IRA, на который не распространяются обязательные минимальные выплаты.

(Примечание: если вы инвестируете и в 401(k), и в Roth 401(k), общая сумма денег, которую вы можете внести на оба счета, не может превышать годовой лимит для вашего возраста, либо 19 000 долларов США, либо 25 000 долларов США для 2019.