Льготы по страховым взносам за сотрудников | Страховые взносы за сотрудников

⚡ Все статьи / ⚡ Сотрудники

Михаил Носков

Во время коронакризиса появилась новая мера поддержки от государства — льготные ставки взносов за сотрудников. Разберём, кто именно может получить льготу и как начать её применять.

Содержание

- Льготы для всего малого и среднего бизнеса

- Другие льготы по взносам

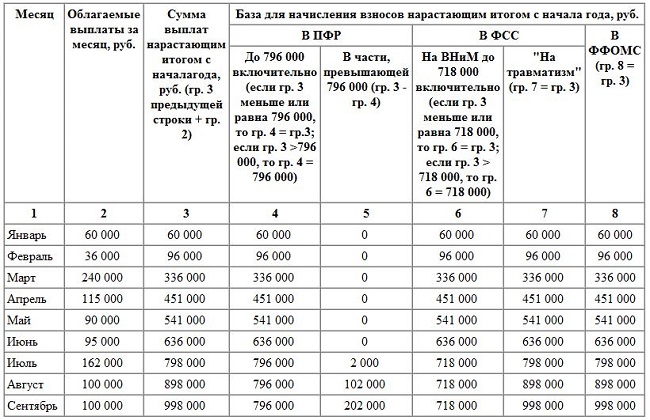

Работодатели платят за сотрудников страховые взносы. По общим правилам ставка равна 30% от зарплаты:

— 22% пенсионных,

— 5,1% медицинских,

— 2,9% больничных взносов.

Ещё есть взносы на травматизм. Их ставка зависит от того, насколько опасным делом занята компания. В статье мы выносим взносы на травматизм за скобки, потому что по ним нет никаких льгот.

В статье мы выносим взносы на травматизм за скобки, потому что по ним нет никаких льгот.

Статья: как не переплатить взносы на травматизм

Льготы для всего малого и среднего бизнеса

Во время эпидемии коронавируса президент пообещал уменьшить взносы. Начиная с зарплаты за апрель 2020 года, они рассчитываются по-новому. Схема действует на постоянной основе, у неё нет ограничения по времени — ст. 4 и ст. 5 поправок в НК РФ.

Кто относится к малому и среднему бизнесу?

Любая компания, у которой по данным за прошлый год:

- Не больше 2 млрд ₽ в год дохода,

- Не больше 250 сотрудников,

- Не больше 49% доли в распоряжении крупных компаний,

- Не больше 25% доли в распоряжении государства, регионов и НКО.

Госорганы ведут список подобных компаний — реестр малого и среднего бизнеса. Компании добавляют автоматически, но бывают и ошибки. Поищите свою компанию в реестре. Если её там несправедливо нет, подпишите заявление на сайте налоговой.

Как получить льготу?

Когда убедитесь, что попали в реестр, просто считайте взносы по-новому. Никаких заявлений подавать не надо.

Как рассчитывать взносы?

Льготная ставка действует не на всю зарплату, а только на часть больше МРОТ. Чем больше официальная зарплата, тем больше эффект от льготы. Так чиновники поддержали работодателей, которые работают по закону.

Для расчёта берут федеральный МРОТ на начало года. В 2021 году МРОТ составлял 12 792 ₽, а на начало 2022 года он равен 13 890 ₽. Объяснить расчёт проще всего на примере.

По договору сотрудник получает 30 000 ₽.

По старой схеме работодатель заплатил бы 30% * 30 000 ₽ = 9000 ₽.

По новой схеме работодатель заплатит в 2021 году 30 % * 13 890 + 15% * (30 000 — 13 890) = 4167 ₽ + 2416,50 ₽ = 6583,50 ₽.

Экономия = 2416,50 ₽.

Фактическая ставка в данном случае снизилась с 30% до 21%.

Вот что значит фраза «15% от суммы свыше МРОТ». Не все наши пользователи её поняли, поэтому спрашивали: «Я подниму зарплату до 13 900 ₽ и буду платить 15% от взносов, правильно?». Вы уже понимаете, что неправильно. В этом случае экономия составит 15% от 10 ₽.

Не все наши пользователи её поняли, поэтому спрашивали: «Я подниму зарплату до 13 900 ₽ и буду платить 15% от взносов, правильно?». Вы уже понимаете, что неправильно. В этом случае экономия составит 15% от 10 ₽.

Какими именно будут ставки взносов:

— Пенсионные: 22% с МРОТ, 10% с превышения.

— Медицинские: 5,1% с МРОТ, 5% с превышения.

— Больничные: 2,9% с МРОТ, 0% с превышения.

Как начать применять льготу в Эльбе?

В Эльбе льгота называется «тариф для малого и среднего бизнеса — 15%». Универсальный способ включить её — указать её в разделе Реквизиты → Сотрудники.

Чтобы новые пользователи точно не пропустили новость, мы добавили для них специальный шаг в задачи «Заплатить взносы с зарплаты» и «Сдать отчёт по страховым взносам». Там тоже будет список льгот и возможность выбрать «15%».

Переходить со старого льготного тарифа на новый «15%» в большинстве случаев невыгодно. Дело в том, что старый льготный тариф распространяется на всю сумму взносов, а ставка обычно даже ниже, чем 15%. Например, резиденты Сколково платят 14%, а ООО с IT-аккредитацией и участники СЭЗ в Крыму — 7,6%. Разве что НКО платят 20%: для них переход выгоден при официальной зарплате больше 37 тыс. ₽.

Например, резиденты Сколково платят 14%, а ООО с IT-аккредитацией и участники СЭЗ в Крыму — 7,6%. Разве что НКО платят 20%: для них переход выгоден при официальной зарплате больше 37 тыс. ₽.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Другие льготы по взносам

Эти льготы связаны с конкретными отраслями, которые поддерживает государство. Обычно они выгоднее, чем льготы, которые появились во время эпидемии коронавируса.

Какие бывают льготы

-

7,6% для ООО с IT-аккредитацией.

-

20% для НКО на УСН в сфере культуры, здравоохранения, образования и социального обслуживания. Со второго года работы, если за 70% доходов первого года принесла льготная деятельность и целевые поступления.

-

20% для благотворительных организаций на УСН.

-

14% для участников проекта «Сколково».

-

7,60% для участников территорий опережающего развития, СЭЗ в Крыму и Севастополе, резидентов свободного порта Владивосток и резидентов особой экономической зоны в Калининграде.

-

0% при выдаче зарплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов.

Как получить льготу

У каждой льготы свои особенности. Мы расскажем только про самую популярную — для разработчиков. Они платят 7,6% взносов: 6% пенсионных, 0,1% медицинских, 1,5% больничных.

Условия:

-

Компания — юрлицо, а не ИП.

-

Разрабатывает программы и базы данных на продажу, устанавливает и сопровождает ПО собственнной разработки. В ЕГРЮЛ указаны соответствующие ОКВЭДы.

-

Есть аккредитация от Минкомсвязи.

-

Разработка приносит не меньше 70% дохода.

Заявление на аккредитацию можно подать через Госуслуги. Как пройти аккредитацию рассказали в статье.

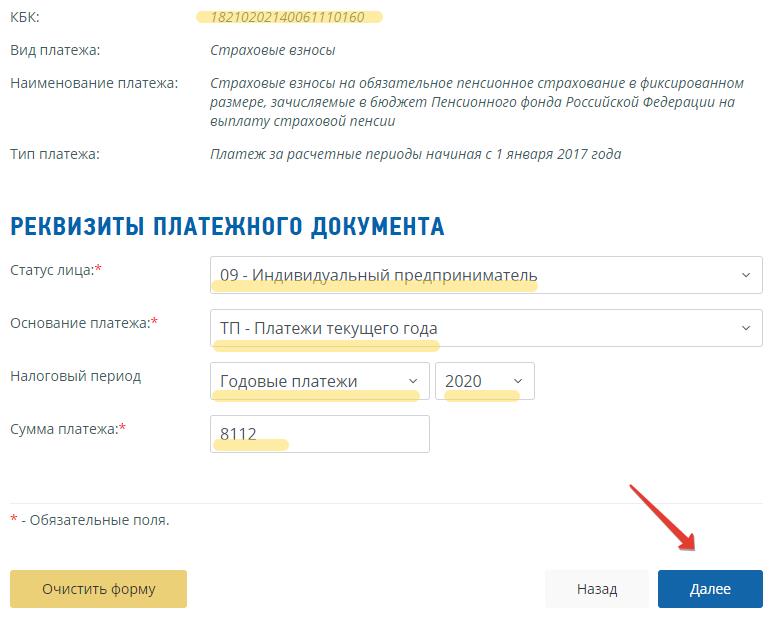

После получения аккредитации, льготу можно применять сразу, с начала текущего месяца. Дополнительные заявления в налоговую подавать не нужно.

Как начать применять льготу в Эльбе

Зайти в раздел Реквизиты → Сотрудники и выбрать льготу.

Честно предупредим: Эльба применяет тариф взносов только ко всему году целиком. Это никак не повлияет на компании, которые применяют льготу с начала года. А вот при переходе в другое время все взносы в текущем году пересчитаются. Сервис будет на бумаге показывать переплату, а чтобы исправить суммы, платёжки придётся редактировать вручную.

Статья актуальна на

Продолжайте читать

Все статьи

Частичная мобилизация: что нужно знать работодателю

Виды трудовых договоров и их особенности

Зарплата наличными в 2022 году: выдача, сроки, заявление

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Онлайн калькулятор расчета зарплаты и налогов по заработной плате для ТОО на общеустановленном режиме

- ИП УСН

- ИП ОУР

- ТОО УСН

- ТОО ОУР

- Расчет от обратного

Прямой расчетРасчет от обратного

ИПТОО

ОбщеустановленныйУпрощенный

20222021202020192018

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь

Расчет

Налоги за ИП За работника в штате За работника на ГПХ

Доход

База ОПВ

База СО

Считать СО отдельно

Вид начисленияЗарплатаВыплата при служебных командировках сверх нормЕдиновременная премияКомпенсация отпускаКомпенсация отпуска при увольненииОплата больничных листовОплата отпускаПостоянная премияЭкологическая выплата (отпуск, надбавка)

Доходы ГПХ (услуги)

Доходы ГПХ (товары)

Доход

На руки

Вычеты

Вычет 14 МРП Вычет 882 МРП

Резидентство

Гражданин РК Иностранец Гражданин ЕАЭС Вид на жительство

Итого

Налоги к уплате

За счёт работника

ОПВ

тенге

ИПН

тенге

ВОСМС

тенге

За счёт работодателя

ОППВ

тенге

СО

тенге

СН

тенге

ООСМС

тенге

При таких условиях оплачивать налоги не требуется

На руки

тенге

Укажите параметры для получения результата

Полезные статьи и таблицы для работы с калькулятором

- 01Отдельная база для СО

- 02Налогообложение работников-инвалидов

- 03Ликвидация ТОО в Казахстане: каков порядок проведения и сроки процедуры

- 04Как зарегистрировать ТОО в Казахстане и какие документы потребуются

- 05Кого освободили от налогов на 3 года

- 06Как осуществить приостановление деятельности или ликвидацию ИП в Казахстане

- 07Регистрация ИП в Казахстане

Пределы для исчисления

2022 год| Исчисления | Минимум | Максимум |

| ОПВ | нет | 300 000 ₸ |

| СО | 2 100 ₸ | 14 700 ₸ |

| ОСМС | нет | 18 000 ₸ |

| ВОСМС | нет | 12 000 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 8 500 ₸ |

| ВОСМС | нет | 8 500 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 8 500 ₸ |

| ВОСМС | нет | 4 250 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 6 375 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 130 ₸ |

| СО | 990 ₸ | 9 899 ₸ |

| ОСМС | нет | 6 364 ₸ |

Базовые ставки

МЗП

60 000 тнг

МРП

3 063 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9. 5 %

5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

13,5 %

OОCMC

3 %

ВOCMC

2 %

МЗП

42 500 тнг

МРП

2 917 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9%

OOCMC

2 %

ВOCMC

2 %

МЗП

42 500 тнг

МРП c январь-март

2 651 тнг

МРП c апрель-декабрь

2 778 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9,25%

OOCMC

2 %

ВOCMC

1 %

МЗП

42 500 тнг

МРП

2 525 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9. 5 %

5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

OOCMC

1.5 %

МЗП

28 284 тнг

МРП

2 405 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

OOCMC

1.5 %

Базовые ставки

2022 годМЗП

60 000 тг

МРП

3063 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

13.

5 %ООСМС

3 %

ВОСМС

2 %

5 %

5 %МЗП

42 500 тг

МРП

2917 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

ООСМС

2 %

ВОСМС

2 %

МЗП

42 500 тг

МРП (январь-март)

2651 тг

МРП (апрель-декабрь)

2778 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.

5 %Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

ООСМС

2 %

ВОСМС

1 %

5 %

5 %МЗП

42 500 тг

МРП

2525 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

ООСМС

1.

5 %

5 %

5 %МЗП

28 284 тг

МРП

2 405 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

ООСМС

1.5 %

Оцените работу калькулятора

Новые видео на Youtube

Не пропусти всё самое интересное на нашем канале!

Перейти на каналБудь в курсе последних новостей

Уплату ОПВР отложили на 2024 г.

С какого периода и по каким ставкам работодатели будут уплачивать ОПВР за работников в ЕНПФ.

Земельные отношения: готовятся поправки в законодательство

Какие изменения планируются в порядке предоставления госуслуг в рамках государственного кадастра недвижимости.

В Казахстане проведут пробный тест токена BNB

Тестирование блокчейна будет предшествовать запуску цифрового тенге

Сколько иностранцев получили ИИН с сентября?

По данным Минцифры, свыше 200 тыс. человек подали заявку на получение ИИН в Казахстане

Одобрен законопроект о выходе на пенсию в 61 год среди женщин

Коррективы, внесенные в законодательство РК, будут действительны вплоть до 2028 года

Аренда квартир в Алматы начала дешеветь

В Алматы наблюдается постепенное снижение цен на аренду квартир, сообщает Krisha.kz

Экспорт Казахстана в ЕС может увеличиться до 1,5 млрд.

долларов

долларовВ рамках встречи глав государств Центральной Азии было предложено увеличить поставки минеральных удобрений в ЕС

Как нотариусу рассчитать налоги за себя?

Как частному нотариусу рассчитать за себя сумму ИПН и соцплатежей.

Наши сервисы

Инструкция по сервису Mybuh.kz

- 01Электронные счета-фактуры для Казахстана

- 02Калькулятор НДС для Казахстана

- 03Форма 200.00 — автоматический расчет с учетом ОСМС

- 04910 форма заполнение и автоматический расчет декларации

- 05Выставление счета

- 06Накладная — создание и редактирование бланка товарной накладной

- 07Счет фактура создание бланка

Раздел 6: Взносы работников и работодателей на страховые взносы – 9335

В 2019 году страховые взносы застрахованных работников составляют в среднем 18% при индивидуальном страховании и 30% при семейном страховании. 16 Среднемесячные взносы работников составляют 103 доллара США при индивидуальном страховании (1 242 доллара США в год) и 501 доллар США при страховании семьи (6 015 долларов США в год). По сравнению с охваченными работниками в крупных фирмах (200 или более работников), охваченные работники в малых фирмах (3-199 работников) в среднем имеют меньший взнос при единовременном страховании (1035 долл. США против 1330 долл. США), но

16 Среднемесячные взносы работников составляют 103 доллара США при индивидуальном страховании (1 242 доллара США в год) и 501 доллар США при страховании семьи (6 015 долларов США в год). По сравнению с охваченными работниками в крупных фирмах (200 или более работников), охваченные работники в малых фирмах (3-199 работников) в среднем имеют меньший взнос при единовременном страховании (1035 долл. США против 1330 долл. США), но

г. более высокий средний взнос на семейное страхование (7 805 долл. США против 5 271 долл. США).

- В 2019 г. застрахованные работники в среднем вносили 18 % страхового взноса при индивидуальном страховании и 30 % страхового взноса при семейном страховании [Рисунок 6.1]. 17 Средний процент отчислений на разовое страхование в последние годы оставался стабильным. Несмотря на то, что оценки среднего процента взносов на семейное страхование за последние годы показали небольшие изменения, эти различия не являются статистически значимыми.

- Застрахованные работники в малых фирмах в среднем вносят гораздо более высокий процент надбавки за семейное страхование (40% против 26%), чем застрахованные работники в крупных фирмах [Рисунок 6.2].

- Работники с единой страховкой имеют средний взнос в размере 103 доллара США в месяц (1242 доллара США в год), а работники с семейным страхованием имеют средний взнос в размере 501 доллар США в месяц (6015 долларов США в год) на страховые взносы [Рисунок 6.3], [Рисунок 6.4], и [Рисунок 6.5].

- Средний взнос работника в HDHP/SO ниже, чем общий средний взнос работника для индивидуального страхового покрытия (1 071 долл. США против 1 242 долл. США) и семейного страхования (4 866 долл. США против 6 015 долл. США). Средний взнос работника в PPO выше, чем общий средний взнос работника для одного страхового покрытия (1454 доллара против 1242 долларов) [Рисунок 6.6].

- Взносы работников также различаются в зависимости от размера фирмы.

- Застрахованные работники малых фирм в среднем вносят меньше взносов за единовременное страхование, чем застрахованные работники крупных фирм (1035 долл. США против 1330 долл. США) [Рисунок 6.7].

- Застрахованные работники малых фирм в среднем вносят значительно больший ежегодный взнос на страхование семьи (7 805 долл. США против 5 271 долл. США) [рис. 6.7].

- Застрахованные работники, работающие в частных, некоммерческих фирмах, имеют относительно низкий средний взнос при единовременном страховании (1057 долл. США), в то время как застрахованные работники, работающие в частных коммерческих фирмах, имеют относительно высокий средний взнос при единовременном страховании (1341 долл. США).

Рисунок 6.1: Средний процент страховых взносов, уплачиваемых работниками, на которых распространяется страховое покрытие, за одиночное и семейное страхование, 1999-2019

Рисунок 6.2: Средний процент страховых взносов, уплачиваемых охваченными работниками за одиночное и семейное страхование, по размеру фирмы, 2019

Рисунок 6. 3: Среднемесячные страховые взносы работника за одиночное и семейное страхование, 1999–2019

3: Среднемесячные страховые взносы работника за одиночное и семейное страхование, 1999–2019

Рисунок 6.4: Среднегодовые взносы работников и работодателей в страховые взносы и общая сумма страховых взносов для индивидуального страхования, 1999–2019 гг.

99-2019

Рисунок 6.6. Среднегодовые страховые взносы работников и работодателей и общие страховые взносы для одиноких и семейных страховых взносов по типам планов, 2019 г.

Рисунок 6.7. и семейное страхование по размеру фирмы, 2019 г.

Рисунок 6.8: Среднегодовые страховые взносы работников и работодателей и общая сумма страховых взносов для одного страхового покрытия, по типу плана и размеру фирмы, 2019 г.

Рисунок 6.9: Среднегодовые страховые взносы работодателей и работников и общие страховые взносы на семейное страхование по типу плана и размеру фирмы, 2019 г. план, по которому работодатель вносит не менее половины страхового взноса как за индивидуальное, так и за семейное страхование.

- Тринадцать процентов застрахованных работников участвуют в плане, в котором работодатель оплачивает всю страховую премию за разовое страхование, и только 4% застрахованных работников участвуют в плане, в котором работодатель оплачивает всю страховую премию за семейное страхование [Рисунок 6.10].

- Тридцать один процент охваченных страховкой работников в малых фирмах имеют работодателя, который полностью оплачивает надбавку за разовую страховку, по сравнению с 5% охваченных работников в крупных фирмах [Рисунок 6.10].

- Что касается семейного страхования, то у 10% охваченных страховкой работников в малых фирмах есть работодатель, который выплачивает страховой взнос в полном объеме, по сравнению с 1% охваченных страховкой работников в крупных фирмах [Рисунок 6. 10].

10].

10].- Тридцать пять процентов охваченных страховкой работников в малых фирмах работают в фирме, где взнос работника в страховое покрытие семьи составляет более 50 % страховой премии, что намного выше, чем 6 % охваченных работников в крупных фирмах [Рисунок 6.10] .

- Небольшие доли застрахованных работников в малых фирмах (3%) и крупных фирмах (1%) должны платить более 50% надбавки за однократное страхование [Рисунок 6.10].

- Среди охваченных страховкой работников малых фирм 43% имеют взнос на разовое страхование в размере менее 500 долларов США, а 18% имеют взнос в размере 2000 долларов США или более. Что касается семейного покрытия, 13% имеют взнос менее 1500 долларов США, а 29% имеют взнос в размере 10 500 долларов США или более [Рисунок 6. 13] и [Рисунок 6.14].

- Среди охваченных страховкой работников в крупных фирмах 16% имеют взнос за разовое страхование менее 500 долларов, а 16% имеют взнос в размере 2000 долларов и более. Что касается семейного покрытия, 5% имеют взнос менее 1500 долларов США, и только 4% имеют взнос в размере 10 500 долларов США или более [Рисунок 6.13] и [Рисунок 6.14].

13] и [Рисунок 6.14].

13] и [Рисунок 6.14].Рисунок 6.10: Распределение доли страховых взносов, уплачиваемых охваченными работниками при индивидуальном и семейном страховании, по размеру фирмы, 2019 г.

Рисунок 6.12: Распределение доли страховых взносов, выплачиваемых охваченными работниками для семейного страхования, 2002–2019 гг.

Рисунок 6.14: Распределение взносов работников на страхование семьи по размеру фирмы, 2019 г.

- Охваченные страховкой работники в частных коммерческих фирмах в среднем имеют более высокие ставки взносов как при отдельном страховании (20%), так и при семейном страховании (32%), чем работники других типов фирм. Охваченные работники в частных некоммерческих организациях имеют более низкие ставки взносов при единовременном страховании (14%), чем работники других типов фирм [Рисунок 6.19].].

- Застрахованные работники в фирмах с относительно большой долей низкооплачиваемых работников (где не менее 35 % работников зарабатывают 25 000 долларов в год или меньше) имеют более высокую среднюю ставку взноса на семейное страхование (41 % против 30 %), чем работники в фирмы с меньшей долей низкооплачиваемых работников [рис. 6.17].

- Охваченные работники в фирмах с относительно большой долей высокооплачиваемых работников (где не менее 35% зарабатывают 63 000 долларов США или более в год) имеют более низкую среднюю ставку страхового взноса на семью, чем работники в фирмах с меньшей долей высокооплачиваемых работников ( 28% против 33%) [рис. 6.17].

- Застрахованные работники на фирмах, в которых есть хотя бы несколько профсоюзных работников, имеют более низкую среднюю ставку страхового взноса для семьи, чем работники на фирмах без профсоюзных работников (24% против 33%) [Рисунок 6. 17].

- Застрахованные работники фирм, частично или полностью самофинансируемых, в среднем имеют более низкую среднюю ставку взноса на семейное страхование, чем работники полностью застрахованных фирм (26% против 37%) [Рисунок 6.17]. 18

Охваченные работники в частных некоммерческих организациях имеют более низкие ставки взносов при единовременном страховании (14%), чем работники других типов фирм [Рисунок 6.19].].

Охваченные работники в частных некоммерческих организациях имеют более низкие ставки взносов при единовременном страховании (14%), чем работники других типов фирм [Рисунок 6.19].]. 17].

17].Рисунок 6.15: Распределение доли общей суммы страховых взносов, выплачиваемых охваченными работниками за одиночное и семейное страхование, по уровню заработной платы в фирмах, 2019 г.

Рисунок 6.16: Среднегодовые взносы работников и работодателей в страховые взносы и общие взносы на одиночное и семейное страхование по уровню заработной платы в фирмах, 2019 г.

, по характеристикам фирм, 2019 г.

Рисунок 6.18: Средний процент семейных страховых взносов, выплачиваемых охваченными работниками, по характеристикам фирм, 2019 г.

Рисунок 6.19: Средний процент страховых взносов, выплачиваемых охваченными работниками, по характеристикам и размеру компаний, 2019 г.

РАЗЛИЧИЯ ПО РЕГИОНАМ И ОТРАСЛЯМ

- 21%), чем в других регионах [Рисунок 6.20].

- Средняя ставка трудового взноса для покрытия семей выше на юге (34%), чем в других регионах [Рисунок 6.20].

Рисунок 6.20: Средняя страховая премия, выплачиваемая работниками, на которых распространяется страховое покрытие, для индивидуального и семейного страхования, по типу плана и региону, 2019 г.

Рисунок 6.21: Средний процент страховых взносов, выплачиваемых охваченными работниками, по отраслям, 2019 г. Средний взнос работника на семейное страхование (6015 долларов США в 2019 г.) выше, чем средний взнос на семейное страхование в прошлом году (5547 долларов США) [Рисунок 6.23] и [Рисунок 6.24].

Рисунок 6.22: Среднегодовые взносы охваченных работников с одним страховым покрытием, по размеру фирмы, 1999–2019 гг.

Рисунок 6.24: Средний процент страховых взносов, уплачиваемых охваченными работниками за одиночное и семейное страхование, по размеру фирмы, 1999-2019 гг.

по уровню заработной платы в компаниях, 1999–2019 годы

ФИНАНСОВЫЕ СТИМУЛЫ

- Тридцать два процента крупных фирм предоставляют финансовые стимулы для выбора более дешевого плана медицинского страхования.

- Крупные работодатели, у которых есть финансовые стимулы для сотрудников, чтобы они выбрали вариант плана с более низкой стоимостью, сообщают, что в среднем сотрудники могут сэкономить 104 доллара в месяц, если они выберут самый дешевый единый доступный им план.

Рисунок 6.26: Среди крупных фирм, предлагающих медицинские льготы, процентная доля, предлагающая финансовые стимулы для участия в более дешевых планах медицинского страхования, в разбивке по размеру компаний, 2019 г.

Планы медицинского страхования с более низкой стоимостью, распределение средних поощрений по размеру фирмы, 2019 г.

- Оценки страховых взносов, взносов работников в страховые взносы и взносов работодателей в страховые взносы, представленные в Разделе 6, не включают взносы, сделанные работодателем на сберегательные счета здоровья ( HSA) или договоренности о возмещении расходов на здравоохранение (HRA). См. Раздел 8 для оценки взносов работодателей в HSA и HRA.↩

- Средний процентный взнос рассчитывается как средневзвешенное значение всех типов планов фирмы и может не обязательно равняться среднему взносу работника, деленному на средний страховой взнос.↩

- Определения самофинансируемых и полностью застрахованных планов см. во введении к Разделу 10. ↩

Раздел 5: Рыночные доли планов медицинского страхования Раздел 7: Долевое участие сотрудников в расходах

Лимиты взносов в пенсионный план на 2019 год

Блог Пейли Ротмана

Пейли Ротман делится этой библиотекой ресурсов с клиентами и друзьями фирмы, чтобы помочь им быть в курсе событий и тенденций в области права и бизнеса. Здесь вы найдете полезные советы и инструменты, написанные нашими юристами. Информация в блогах и статьях не заменяет юридическую консультацию, и на нее нельзя полагаться как на таковую. Если у вас есть какие-либо вопросы или вам нужна юридическая консультация, обратитесь к юристу, который написал блог или статью.

Здесь вы найдете полезные советы и инструменты, написанные нашими юристами. Информация в блогах и статьях не заменяет юридическую консультацию, и на нее нельзя полагаться как на таковую. Если у вас есть какие-либо вопросы или вам нужна юридическая консультация, обратитесь к юристу, который написал блог или статью.

Вознаграждения работникам

7 ноября 2018 г.

Паула Калимафде, Джессика Саммерс, Арнольд Шерман

Каждый год IRS вносит коррективы в стоимость жизни для многих лимитов на пособия и взносы в пенсионные планы, отвечающие установленным требованиям, и пенсионные планы, не отвечающие требованиям. Вот новые лимиты на 2019 год:

Вот новые лимиты на 2019 год:

- Максимальный годовой взнос на счет физического лица в плане с установленными взносами (план покупки денег, участия в прибылях и/или план 401(k)) не может превышать 100% компенсации физического лица или 9 в зависимости от того, что меньше.0257 56 000 долларов . Эта сумма на 1000 долларов больше ограничения 2018 года и включает взносы работодателей, взносы сотрудников 401(k) и конфискации. Если финансовый год вашего плана с установленными взносами отличается от календарного года, это новое ограничение действует для лет ограничения плана , заканчивающихся в 2019 году. Лицо, достигшее 50 лет в 2019 году и участвующее в плане 401(k), дополнительный «догоняющий» взнос 401(k) в размере до 6 000 долларов США сверх суммы в 56 000 долларов США. Этот «догоняющий» лимит не изменился по сравнению с «догоняющим» лимитом 2018 года.

- Максимальный годовой взнос по программе 401(k), который может сделать физическое лицо, составляет 19 000 долларов США (на 500 долларов США больше лимита 2018 года). Лицо в возрасте 50 лет и старше в 2019 году может сделать дополнительный «догоняющий» взнос 401(k) в размере до 6000 долларов США (без изменений по сравнению с лимитом 2018 года) сверх лимита в 19000 долларов США. Эти ограничения включают взносы Roth 401(k); другими словами, общая сумма взносов 401(k) ограничена суммой в 19 000 долларов США (плюс 6 000 долларов США наверстывающей суммы, если применимо) независимо от того, какая часть общей суммы поступает от «доналоговых» взносов 401(k) и какая часть от Roth 401 (к) взносы.

- Максимальное годовое вознаграждение, которое может быть выплачено физическому лицу в рамках плана с установленными выплатами, составляет 100 % от среднего вознаграждения физического лица за наиболее высокооплачиваемую работу в течение трех лет подряд или 225 000 долларов США , что на 5 000 долларов больше. чем ограничение 2018 года. Если финансовый год вашего плана с установленными выплатами отличается от календарного, это ограничение действует для лет ограничения плана , заканчивающихся в 2019 году.

- Максимальная сумма годового вознаграждения работника, которая может быть принята во внимание при расчете взносов или пособий, составляет 280 000 долл. США , вступает в силу для плановых лет, начинающихся в 2019 году. Это представляет собой увеличение на 5 000 долл. США по сравнению с ограничением 2018 года. Если в вашем плане финансовый год отличается от календарного, это ограничение действует для лет ограничения плана , начиная с в 2019 году.

- Для освобожденных от налогов организаций максимальная сумма, которую физическое лицо может внести в план 457(b), составляет 19 000 долларов США (на 500 долларов США больше лимита 2018 года). «Догоняющий» взнос в спонсируемый правительством план 457 (b) для лица в возрасте 50 лет и старше в 2019 году.составляет до 6000 долларов США сверх предела взноса в 19000 долларов США. Этот «догоняющий» лимит аналогичен «догоняющему» лимиту 2018 года.

- Специальные правила применяются к «тяжелым» планам. План с установленными взносами является самым тяжелым, если совокупные остатки на счетах ключевых сотрудников превышают 60% совокупных остатков на счетах всех участников плана. План с установленными выплатами является наиболее тяжелым, если приведенная стоимость накопленных вознаграждений ключевых сотрудников превышает 60% приведенной стоимости накопленных вознаграждений всех участников плана. На 2019 год, компенсация, выплачиваемая офицеру, из-за которого он или она будет классифицирована как «ключевой сотрудник», увеличилась со 175 000 долларов США до 90 257 180 000 долларов США 90 258 .

- Пенсионный план не может предусматривать дискриминацию в пользу «высокооплачиваемых» сотрудников. Сотрудник считается высокооплачиваемым сотрудником в 2019 году, если он либо (1) владеет более чем 5% долей в собственности работодателя, либо (2) заработал более 120 000 долларов США 90 258 в 2018 году и, если применимо, входит в топ-20 % сотрудников при ранжировании по заработной плате. Для целей определения того, кто будет высокооплачиваемым работником в 2019 году, долларовое ограничение не увеличилось.

- Налогооблагаемая база заработной платы системы социального обеспечения, используемая в планах, формулы взносов которых интегрированы с системой социального обеспечения (это также называется разрешенным несоответствием), увеличена в 2019 году со 128 700 долларов США до 90 257 132 900 долларов США 90 258 .

Лицо в возрасте 50 лет и старше в 2019 году может сделать дополнительный «догоняющий» взнос 401(k) в размере до 6000 долларов США (без изменений по сравнению с лимитом 2018 года) сверх лимита в 19000 долларов США. Эти ограничения включают взносы Roth 401(k); другими словами, общая сумма взносов 401(k) ограничена суммой в 19 000 долларов США (плюс 6 000 долларов США наверстывающей суммы, если применимо) независимо от того, какая часть общей суммы поступает от «доналоговых» взносов 401(k) и какая часть от Roth 401 (к) взносы.

Лицо в возрасте 50 лет и старше в 2019 году может сделать дополнительный «догоняющий» взнос 401(k) в размере до 6000 долларов США (без изменений по сравнению с лимитом 2018 года) сверх лимита в 19000 долларов США. Эти ограничения включают взносы Roth 401(k); другими словами, общая сумма взносов 401(k) ограничена суммой в 19 000 долларов США (плюс 6 000 долларов США наверстывающей суммы, если применимо) независимо от того, какая часть общей суммы поступает от «доналоговых» взносов 401(k) и какая часть от Roth 401 (к) взносы.

План с установленными взносами является самым тяжелым, если совокупные остатки на счетах ключевых сотрудников превышают 60% совокупных остатков на счетах всех участников плана. План с установленными выплатами является наиболее тяжелым, если приведенная стоимость накопленных вознаграждений ключевых сотрудников превышает 60% приведенной стоимости накопленных вознаграждений всех участников плана. На 2019 год, компенсация, выплачиваемая офицеру, из-за которого он или она будет классифицирована как «ключевой сотрудник», увеличилась со 175 000 долларов США до 90 257 180 000 долларов США 90 258 .

План с установленными взносами является самым тяжелым, если совокупные остатки на счетах ключевых сотрудников превышают 60% совокупных остатков на счетах всех участников плана. План с установленными выплатами является наиболее тяжелым, если приведенная стоимость накопленных вознаграждений ключевых сотрудников превышает 60% приведенной стоимости накопленных вознаграждений всех участников плана. На 2019 год, компенсация, выплачиваемая офицеру, из-за которого он или она будет классифицирована как «ключевой сотрудник», увеличилась со 175 000 долларов США до 90 257 180 000 долларов США 90 258 .

На достаточно регулярной основе работодатели должны пересматривать структуру своего плана, чтобы убедиться, что ключевые сотрудники получают выгоду от увеличения взносов, и что план действует как ценный инструмент найма и удержания. Вы можете захотеть, чтобы мы проверили ваш текущий пенсионный план, чтобы убедиться, что он максимально увеличивает потенциальные выгоды и соответствует общим целям организации. Пожалуйста, не стесняйтесь обращаться к нам:

Паула А. Калимафде, эсквайр. — 301.951.9325 — [email protected]

Арнольд Б. Шерман, эсквайр. — 301.951.9377 — [email protected]

Джессика Б. Саммерс, эсквайр. — 301.968.3402 — jsummers@paleyrothman.