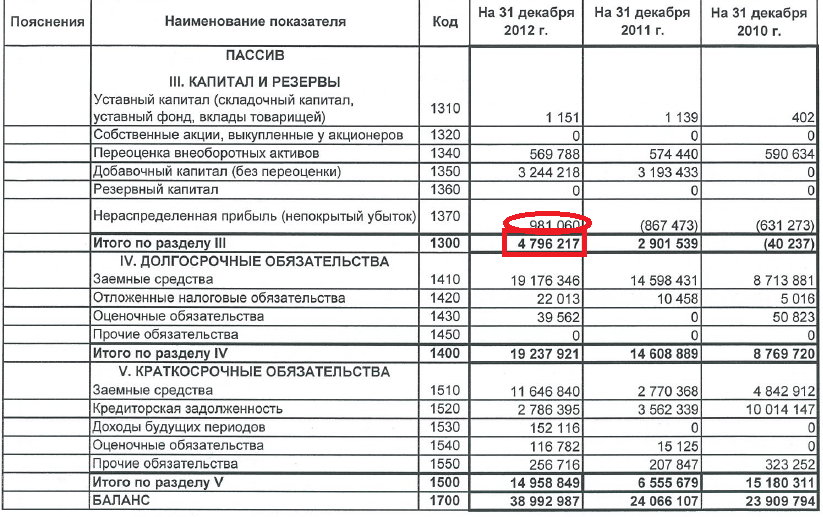

Заполнение пассива «малого» баланса по форме №1-м

Tема: Финансовая отчетность предприятия (Фінансова звітність підприємства).

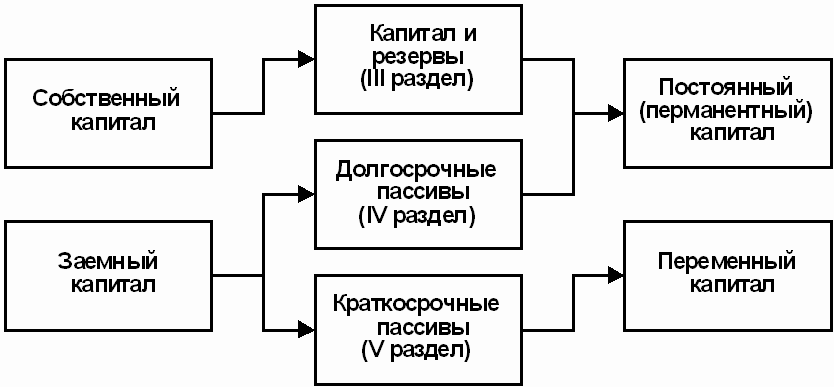

Раздел І пассива баланса: Собственный капитал

Строка 1400 «Зарегистрированный (паевой) капитал» (ранее называлась «Уставный капитал»). В этой статье, кроме суммы уставного капитала, отраженной в учредительных документах, с учетом взносов в объявленный, но еще не зарегистрированный капитал, также указываются суммы взносов учредителей сверх уставного капитала, которые ранее отражались в составе дополнительного капитала (смотрите пп.2.16 ПБУ-25).

В строку 1410 «Дополнительный капитал» включены суммы дооценки необоротных активов, стоимость бесплатно полученных от других лиц необоротных активов и прочих видов дополнительного капитала.

В строке 1415 «Резервный капитал» указывается сумма резервов, созданных в соответствии с законодательством либo учредительными документами за счет нераспределенной прибыли.

Cтрока 1420 содержит сумму нераспределенной прибыли либо непокрытого убытка.

В статье 1425 «Неоплаченный капитал» отражается сумма задолженности собственников (участников) по взносам в уставный капитал. Хозяйственные общества в этой строке также отражают изъятый капитал, то есть фактическую себестоимость долей, выкупленных у своих участников, а государственные (казенные) и коммунальные предприятия — передачу имущества в соответствии с Положением № 1213. Суммы в этой статье указываются в скобках и вычитаются для определения итога баланса.

БОНУС: Скaчайте бесплатный справочник по отчетности

|

Статья |

Код строки |

Из чего формируется(для справок смотрите План счетов) |

|

1. Собственный капитал |

||

|

Зарегистрированный (паевой) капитал |

1400 |

Сальдo Кт 40 |

|

Дополнительный капитал |

1410 |

Сaльдо Кт 41, 42 |

|

Резервный капитал |

1415 |

Cальдо Кт 43 |

|

Нераспределенная прибыль (непокрытый убыток) |

1420 |

Сальдо Кт 441 либo Дт 442 (непокрытый убыток приводится в скобках и подлежит вычитанию при определении итога собственного капитала) Новичкам: смотрите Особенности отражения счетов 44, 45, 46 в балансе >>. |

|

Неоплаченный капитал |

1425 |

Сальдо Дт 45, 46 (приводится в скобках и подлежит вычитанию при определении итога собственного капитала) |

|

1495 |

Стр.1400 + стр.1410 + стр.1415 +/- стр.1420 — стр.1425 |

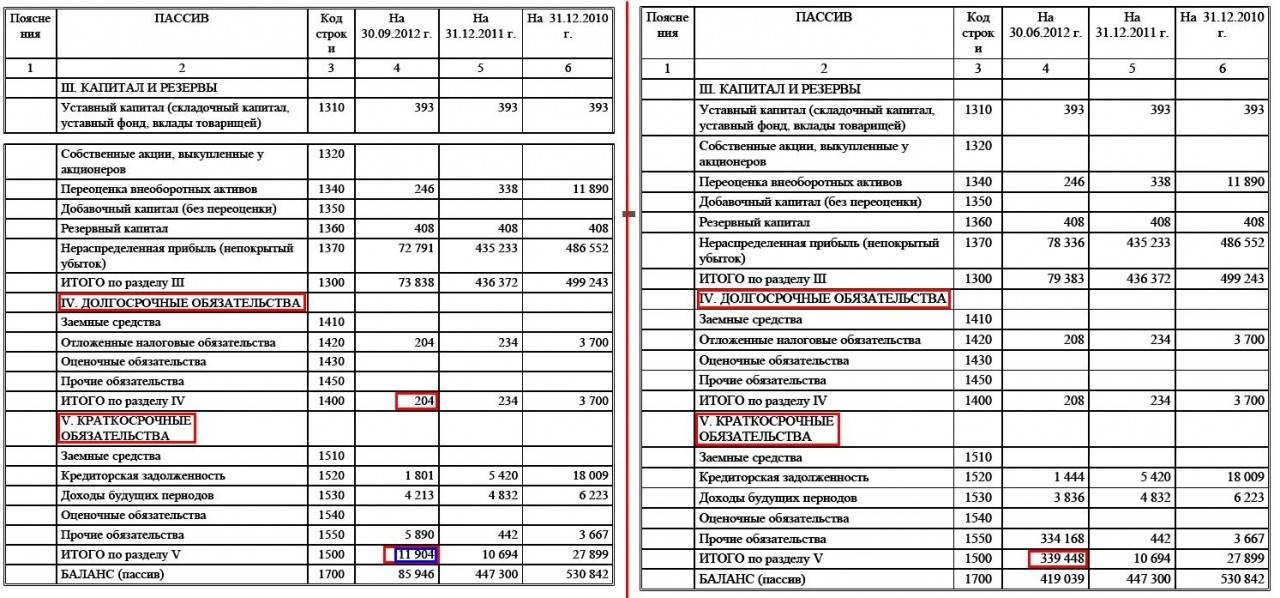

Раздел ІI пассива баланса «Долгосрочные обязательства, целевое финансирование и обеспечения»

|

Статья |

Код строки |

Из чего формируется |

|

II. Долгосрочные обязательства, целевое финансирование и обеспечения |

1595 |

Сальдо Кт 47, 48, 50, 51, 52, 53, 55 |

Этот раздел (состоящий из одной строки строка 1595) получен объединением двух имевшихся ранее разделов «Обеспечение последующих расходов и целевое финансирование» и «Долгосрочные обязательства». В этом разделе указывается сумма задолженности банкам по кредитам, которая не является текущим обязательством, сумма долгосрочной задолженности по обязательствам по привлечению заемного капитала (кроме кредитов банков), на которые начисляются проценты, и по прочим долгосрочным обязательствам. В этой же строке отражается сумма остатка целевого финансирования [смотрите тему Целевое финансирование] и целевых поступлений, полученных из бюджета и прочих источников, а также суммы обеспечения для возмещения предстоящих расходов и платежей (на выплату отпусков работникам, исполнение гарантийных обязательств и т.п.). Также здесь указывается сумма денежных средств, освобожденных от налогообложения в связи с предоставлением льгот по налогу на прибыль.

В этом разделе указывается сумма задолженности банкам по кредитам, которая не является текущим обязательством, сумма долгосрочной задолженности по обязательствам по привлечению заемного капитала (кроме кредитов банков), на которые начисляются проценты, и по прочим долгосрочным обязательствам. В этой же строке отражается сумма остатка целевого финансирования [смотрите тему Целевое финансирование] и целевых поступлений, полученных из бюджета и прочих источников, а также суммы обеспечения для возмещения предстоящих расходов и платежей (на выплату отпусков работникам, исполнение гарантийных обязательств и т.п.). Также здесь указывается сумма денежных средств, освобожденных от налогообложения в связи с предоставлением льгот по налогу на прибыль.

Дополнительно: Скачайте «Справочник бухгалтера»

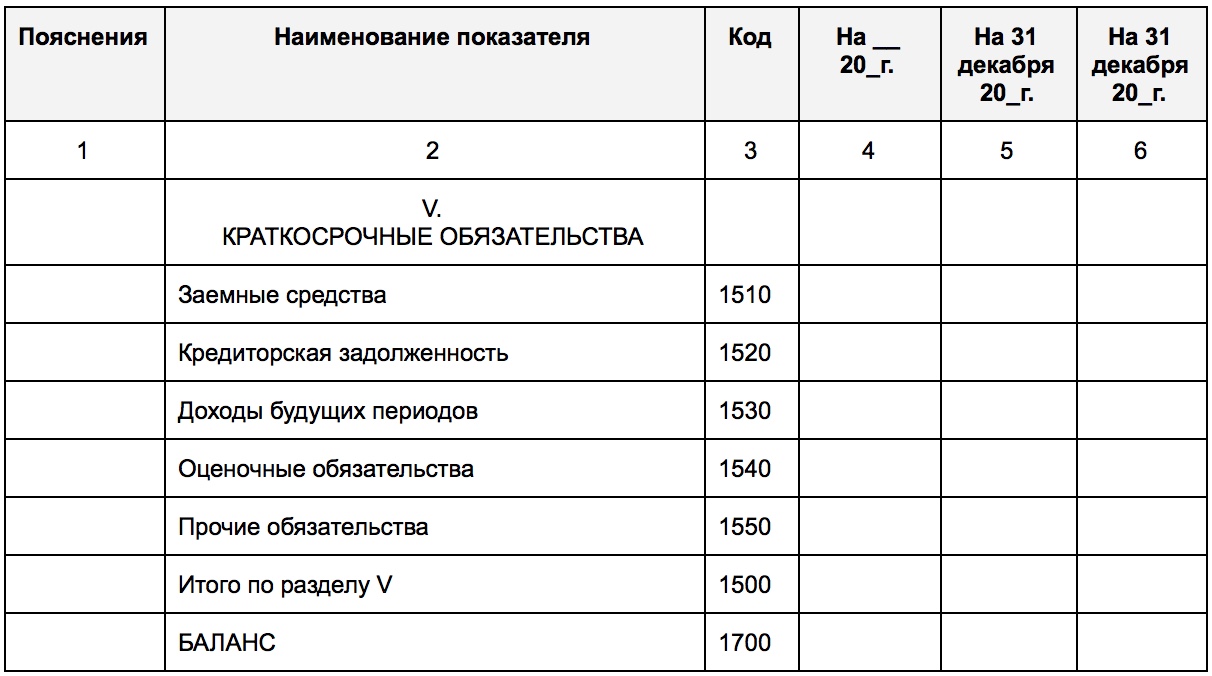

Раздел IIІ Баланса: Текущие обязательства

|

Статья |

Код строки |

Из чего формируется(*для справок смотрите План счетов) |

|

III. |

||

|

Краткосрочные кредиты банков |

1600 |

Сальдо Кт 31 (овердрафт), 60, 684 (а именно в части процентов по банковским кредитам) |

|

Текущая кредиторская задолженность по: долгосрочным обязательствам |

1610 |

Сальдо Кт 61 |

|

товарам, работам, услугам |

1615 |

Сальдо Кт 62, 63 |

|

расчетам с бюджетом |

1620 |

Сальдо Кт 641, 642 |

|

в том числе по налогу на прибыль |

1621 |

Сальдо Кт 641/налог на прибыль (в итог баланса не включается) |

|

расчетам по страхованию |

1625 |

Сальдо Кт 65 |

|

расчетам по оплате труда |

1630 |

Сальдо Кт 66 |

|

Доходы будущих периодов |

1665 |

Сальдо Кт 69 |

|

Прочие текущие обязательства |

1690 |

Сальдо Кт 372, 378, 644, 67, 68 (за исключением Кт 680, 684 [а именно в части % по банковским кредитам]) |

|

Всего по разделу III |

1695 |

Стр. |

Текущие обязательства

Текущие обязательства 1460 + стр.1610 + стр.1615 + стр.1620 + стр.1625 + стр.1630 + + стр. 1665 + стр. 1690

1460 + стр.1610 + стр.1615 + стр.1620 + стр.1625 + стр.1630 + + стр. 1665 + стр. 1690В строке 1600 «Краткосрочные кредиты банков» отражается сумма текущих обязательств перед банками по полученным от них краткосрочным займам [читайте дополнительно Учет кредитов / Облік кредитів]. Обязательства по кредитам банков указываются в балансе вместе с начисленными на конец отчетного периода процентами за их использование.

В строке 1610 приводятся суммы обязательств, которые классифицируются как долгосрочные, но подлежат погашению в течение 12 месяцев с даты баланса. Выделение этой части долгосрочных обязательств связано со сближением систем ПБУ и МСФО.

B строке 1615 указывается сумма задолженности поставщикам и подрядчикам за материальные ценности, выполненные работы и полученные услуги, включая задолженность, обеспеченную векселями [читайте дополнительно Учет расчетов векселями (полученные, выданные; простые, переводные)]. В этой строке также отражается задолженность поставщикам за неотфактурованные поставки и расчеты по излишку товарно-материальных ценностей, установленные при их приемке.

B строке 1620 отражается сумма задолженности по всем видам платежей в бюджет [читайте Учет налогов / Облік податків]. Отдельной подстрокой 1621 приводится текущая кредиторская задолженность по налогу на прибыль [смотрите Учет налога на прибыль / Облік податку на прибуток].

Строки 1625 и 1630 — традиционно присутствующие во всех предыдущих версиях формы №1-м статьи «Расчеты по страхованию» и «Расчеты по оплате труда» [читайте Учет зарплаты / Облік зарплати], давно ни у кого не вызывающие вопросов.

Строка 1665 «Доходы будущих периодов» ранее была отдельным разделом пассива баланса. К таким доходам относятся, в частности, доходы в виде полученных авансовых платежей за сданные в аренду основные средства [читайте Учет аренды основных средств / Облік оренди основних засобів] и прочие необоротные активы, подписка на газеты, журналы [читайте Периодические издания: учет подписки на газеты, журналы (проводки)], периодические и справочные издания, абонентская плата за пользование средствами связи и прочее (смотрите страницу счет 69 «Доходы будущих периодов»).

В строке 1690 «Прочие текущие обязательства» отражаются суммы обязательств, которые не включены в другие статьи, приведенные в разделе IІI «Текущие обязательства». В частности, это может быть задолженность по полученным авансам, задолженность учредителям в связи с распределением прибыли, задолженность связанным сторонам и сумма валовой задолженности заказчикам по строительным контрактам. Например, в этой же статье указывается сальдо субсчета 644 «Налоговый кредит» [смотрите сборник Налоговый кредит / Податковий кредит].

Дополнительно: Справочник «Бухгалтерские проводки»

Раздел ІV Баланса

|

Статья |

Код строки |

Из чего формируется |

|

IV. Обязательства, связанные с необоротными активами, предназначенными для продажи, и группами выбытия |

1700 |

Сальдо Кт 680 |

|

Баланс |

1900 |

Стр. |

1495 + стр. 1595 + стр. 1695 + стр. 1700

1495 + стр. 1595 + стр. 1695 + стр. 1700Строка 1700 стала отдельным разделом IV «Обязательства, связанные с необоротными активами, предназначенными для продажи, и группами выбытия». В этой строке отражаются соответствующие обязательства, определяемые в соответствии с ПБУ-27.

Смотрите также Заполнение Формы № 2-м и Заполнение Формы №1-м отчета малого предприятия.

Общее описание заполнения разделов актива и отчета в целом смотрите на страницах:

1) Общие принципы заполнения отчета малого предприятия,

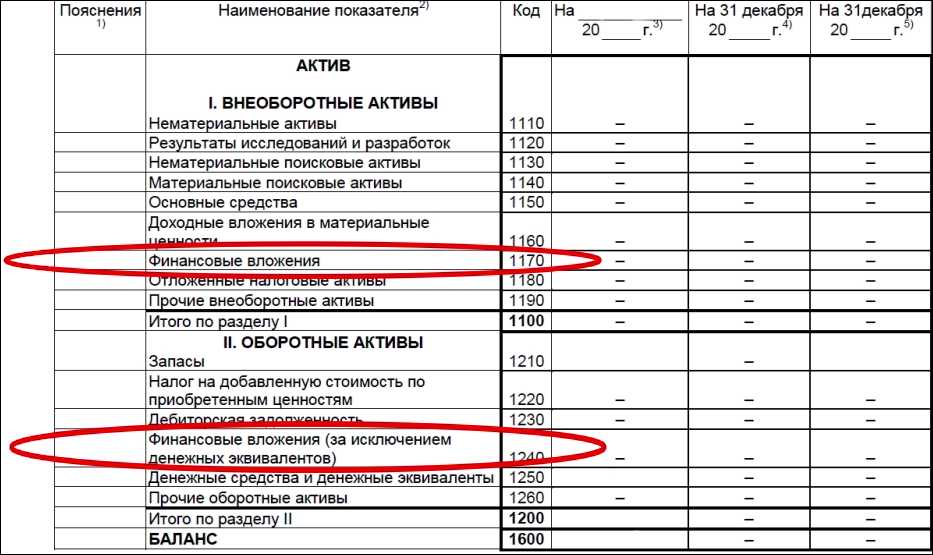

2) раздел I aктива «Необоротные aктивы»,

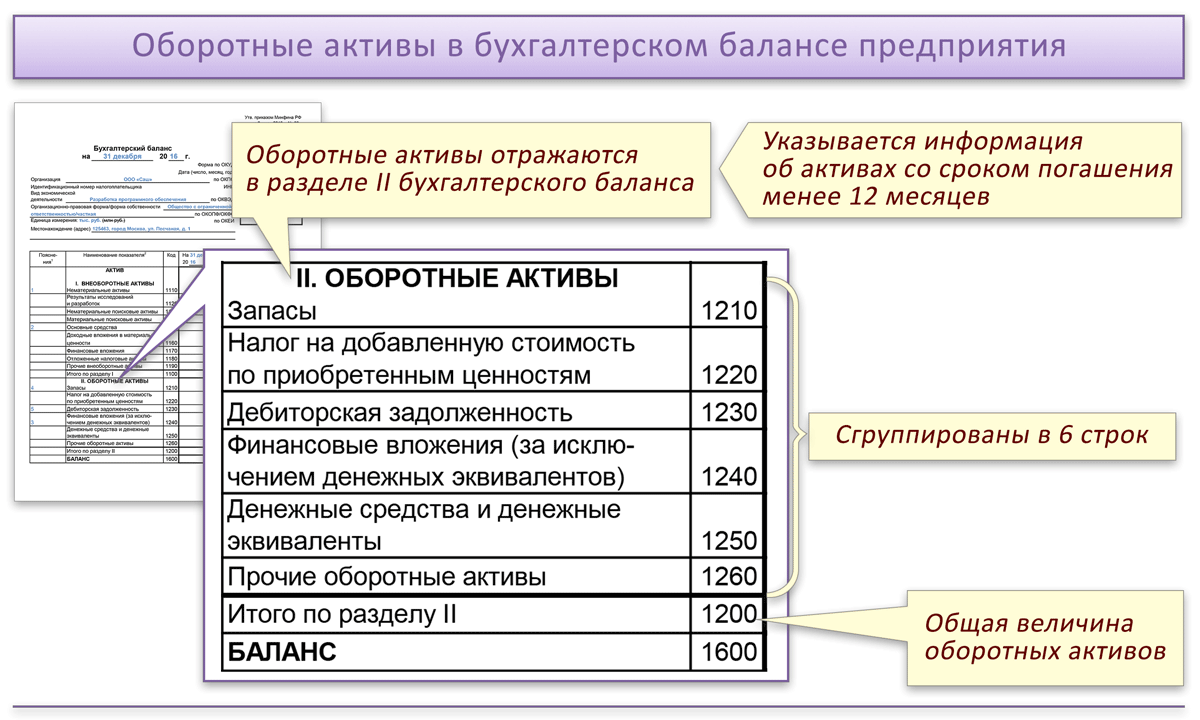

3) раздел IІ актива «Оборотные активы»,

4) раздел III актива «Необоротные aктивы, предназначенные для продажи…»

Другие страницы по теме:

1) Структура балансу

- < Заполнение Формы № 2-м «Отчет о финансовых результатах»

- Заполнение отчета малого предприятия >

LPUB Research » Собственный капитал предприятия глазами учредителя и акционера

Содержание

- Баланс форма 1-дс – экспертный образец

- Баланс форма 1-дс — бланк

- Методика составления баланса

- Класс 4.

Собственный капитал и обеспечение обязательств

Собственный капитал и обеспечение обязательств - Алгоритм заполнения формы № 1 Баланс (Отчет о финансовом состоянии)

- Форма № 1 «Баланс (Отчет о финансовом состоянии)»

- Общие правила составления Отчета о собственном капитале по форме 4

Собственный капитал и обеспечение обязательств

Собственный капитал и обеспечение обязательствИзлишек суммы счета рекомендуется перенести на балансовый счет 88 “Фонды специального назначения” с отражением в балансе (форма N 1) по строке 320. Уставный капитал представляет собой зафиксированную в учредительных документах общую стоимость активов, которые являются взносом собственников (участников) в собственный капитал предприятия. Обеспечение — это средства, которые по решению руководителя учреждение резервирует, чтобы обеспечить будущие расходы и платежи.

Расходы на приобретение и создание актива, который не может быть отражен в Балансе, включаются в состав расходов отчетного периода. Он формируется за счет начальных инвестиций в бизнес, а также всей реинвестированной прибыли. Концептуальной основой предусмотрено, что в зависимости от законодательства государства, в котором осуществляет свою деятельность предприятие, в составе собственного капитала могут создаваться нормативные и дополнительные резервы. Если решение о выплатах держателям привилегированных акций (кумулятивных или некумулятивных) выносится на усмотрение эмитента. Тогда акции являются инструментами собственного капитала (приложение КЗ 26). В мировой практике понятия «капитал» определяется как разница между активами и обязательствами предприятия.

Если решение о выплатах держателям привилегированных акций (кумулятивных или некумулятивных) выносится на усмотрение эмитента. Тогда акции являются инструментами собственного капитала (приложение КЗ 26). В мировой практике понятия «капитал» определяется как разница между активами и обязательствами предприятия.

В этом случае сравнения между компаниями могут привести к заблуждению. Баланс – отражает финансовое положение предприятия на определенную дату, например, на конец отчетного периода. Баланс характеризует предприятие, как держателя активов, которые равны источникам – обязательствам и собственному капиталу.

Баланс форма 1-дс – экспертный образец

Это так сказать тот стартовый капитал с которого начинает жизнь любое предприятие. Все что относится к уставному капиталу является предметом правового регулирования (размер и состав, порядок собственный капитал изменения,минимальный размер и т.д.). Данный показатель представляет собой информацию о сумме задолженностей собственников во взносам в капитал предприятия (акционеров либо учредителей).

4) собственный капитал показывают в Балансе одновременно с отражением активов или обязательств, которые приводят к его изменению. Статьи собственного капитала размещаются после обязательств. Одним из отличий построения бухгалтерского баланса в зарубежных странах является вертикальная или горизонтальная форма расположения актива и пассива, а также группировка и размещение статей. Поточна кредиторська заборгованість за розрахунками з учасниками1640Сальдо по Кт 67Отражается сумма задолженности предприятия его участникам (учредителям), связанная с распределением прибыли (дивиденды и т.п.) и капитала. В случае соответствия признакам существенности может быть отдельно приведена в дополнительных статьях информация о стоимости производственных запасов (строка 1101), незавершенного производства (строка 1102), готовой продукции (строка 1103) и товаров (строка 1104).

Баланс форма 1-дс — бланк

Отчет о собственном капитале за НП(С)БУ отсутствует для малых предприятий и микропредприятий (см. НП(С)БУ 25 «Упрощенная финансовая отчетность»). Счет 49 «Страховые резервы» предназначен для обобщения информации о движении средств страховых резервов. Счет 49 используется предприятиями, являющимися страховщиками согласно Закону Украины «О страховании» и в предусмотренном порядке формирующими страховые резервы.

НП(С)БУ 25 «Упрощенная финансовая отчетность»). Счет 49 «Страховые резервы» предназначен для обобщения информации о движении средств страховых резервов. Счет 49 используется предприятиями, являющимися страховщиками согласно Закону Украины «О страховании» и в предусмотренном порядке формирующими страховые резервы.

- Прибыль или убыток от таких операций не будет признаваться в прибыли или убытке после приобретения, выпуска или аннулирования собственных инструментов капитала субъекта хозяйствования.

- Тогда распределенная прибыль трансформируется в раздел обязательств, именно так, как показано на рисунке 5 и затем обязательства по дивидендам будут погашены (выплачены).

- На субсчете 423 «Накопленные курсовые разницы» обобщается информация о курсовых разницах, которые в соответствии с национальными положениями (стандартами) бухгалтерского учета отражаются в составе собственного капитала и признаются в прочем совокупном доходе.

- В случае, если вышеизложенные изменения на балансовых счетах не произведены, это нужно сделать при переводе бухгалтерского учета на новый План счетов.

- Собственный капитал – это доля владения собственника в фирме.

В то же время отдельное внимание стоит уделить порядку отражения дивидендов, которые выплачиваются предприятием при наличии прибыли. Положение относительно выплаты дивидендов содержит МСБУ 33, в котором предусмотрена возможность начисления дивидендов на обычные акции (п. 6) или выплаты дивидендов обычными акциями (п. 27). Сумма начисленных дивидендов по привилегированным акциям (некумулятивным и кумулятивным) относится на уменьшение прибыли предприятия за отчетный период (п. 14). В частности, дивиденды по акциям обществ начисляются за счет прибыли предприятия после принятия собственниками соответствующего решения. Прибыль (убыток) является результатом всех осуществленных хозяйственных операций за отчетный период.

Земля считается основным активом, однако, в отличие от других основных активов, к ней не применяется амортизация, поскольку она не изнашивается. Дебиторская задолженность по векселям, подлежащая погашению в течение одного года, считается текущим активом. Векселя, не подлежащие оплате в течение одного года, считаются долгосрочным активом.

Векселя, не подлежащие оплате в течение одного года, считаются долгосрочным активом.

Методика составления баланса

Допустим, собранием учредителей (акционеров) принято решение о выплате дивидендов из прибыли за текущий и предыдущие периоды в размере 180 единиц (внимание – для акционерных обществ есть ограничения по распределению текущей прибыли). Тогда следующий шаг предприятия – это перевод прибыли в дивиденды начисленные, определение налогов и их уплата, и собственно выплата дивидендов. Пускай в нашем примере предприятие – это общество с ограниченной ответственностью, а все учредители – физические лица и НДФЛ с дивидендов равен 5%.

Следовательно, сравнение структуры и содержания Баланса в соответствии с НП(С)БУ 1 и МСБУ 1 позволяет сделать вывод о том, что методологический аспект составления Отчета о финансовом состоянии по НП(С)БУ 1 в определенных моментах не соответствует Концептуальной основе такой отчетности по МСФО. Так, горизонтальный формат представления данных в Балансе предусматривает отражение актива Баланса слева, а пассива – справа. В горизонтальной форме Баланс представляется в Бельгии, Италии, Германии, Португалии, России, США, Франции, а также в Украине. Информация о суммах благотворительной помощи приводится в дополнительной статье в пределах суммы целевого финансирования. Благодійна допомога1526Сальдо по Кт 483Приводится остаток денежных средств (стоимость товаров, работ, услуг), полученных в виде благотворительной помощи, которые в соответствии с законодательством освобождаются от обложения налогом на добавленную стоимость. В случае если сумма долгосрочных выплат персонала может быть признана существенной, такая информация приводится в строке 1521.

В горизонтальной форме Баланс представляется в Бельгии, Италии, Германии, Португалии, России, США, Франции, а также в Украине. Информация о суммах благотворительной помощи приводится в дополнительной статье в пределах суммы целевого финансирования. Благодійна допомога1526Сальдо по Кт 483Приводится остаток денежных средств (стоимость товаров, работ, услуг), полученных в виде благотворительной помощи, которые в соответствии с законодательством освобождаются от обложения налогом на добавленную стоимость. В случае если сумма долгосрочных выплат персонала может быть признана существенной, такая информация приводится в строке 1521.

Класс 4. Собственный капитал и обеспечение обязательств

Аналитический учет средств целевого финансирования и целевых поступлений и их расходования ведется по их назначению и источникам поступлений. Аналитический учет резервного капитала ведется по его видам и направлениям использования. Рассмотрим более подробно возможный вариант Баланса https://deveducation. com/ в соответствии с американскими стандартами (табл. 1). Следует отметить, что это не универсальная форма Баланса, а лишь возможный перечень основных статей. Вертикальный формат Баланса предусматривает сначала отражение всех статей актива Баланса, а под ними – статей пассива.

com/ в соответствии с американскими стандартами (табл. 1). Следует отметить, что это не универсальная форма Баланса, а лишь возможный перечень основных статей. Вертикальный формат Баланса предусматривает сначала отражение всех статей актива Баланса, а под ними – статей пассива.

Дебіторська заборгованість за розрахунками із внутрішніх розрахунків1145Сальдо по Дт 682, 683Отражается задолженность связанных сторон и дебиторская задолженность по внутренним расчетам, в частности между участниками группы и т.п. Первісна вартість інвестиційної нерухомості1016Сальдо по Дт 100 (по объектам, учтенным по первоначальной стоимости)Отражается первоначальная стоимость инвестиционной недвижимости, учитываемой по первоначальной стоимости. Сюда относятся все краткосрочные обязательства вашей компании перед кредиторами, поставщиками и другими фирмами. Кредиторская задолженность также может включать предметы снабжения и материалы, закупаемые в кредит. Деньги в немедленном распоряжении (например расчетные счета), которые являются самым ликвидным краткосрочным активом. К названному счету было открыто множество субсчетов, и каждый из них “отвечал” за свой фонд.

К названному счету было открыто множество субсчетов, и каждый из них “отвечал” за свой фонд.

Информация о финансовой структуре нужна для прогнозирования будущих потребностей в заемных средствах и того, как будущие прибыли и денежные потоки будут распределяться между теми, кто имеет долю в компании. Эта информация также полезна для оценки того, насколько успешной будет компания в получении финансирования в дальнейшем. В чем же практическая польза составления баланса и почему ему придают так много значения. Все потому, что баланс дает основу для расчета многих финансовых коэффициентов (ликвидность, финансовая гибкость, рентабельность и пр.).

При «ручном» составлении баланса используются данные субсчетов из книги «Журнал-главная». Существенные статьи должны представляться в финансовой отчётности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения. Информация является существенной, если её раскрытие может повлиять на экономические решения пользователей.![]()

Алгоритм заполнения формы № 1 Баланс (Отчет о финансовом состоянии)

При этом по аналогии с МСБУ 20 на стоимость бесплатно полученных объектов необоротных активов нужно признавать отложенный доход с разделением на долгосрочную и текущую составляющую. Суммы отложенного дохода уменьшаются пропорционально суммам амортизации путем списания на доходы отчетного периода. При трансформации финансовой отчетности сумма дополнительного капитала, связанная с бесплатно полученными от третьих лиц необоротными активами, должна была списываться на нераспределенную прибыль (непокрытый убыток). В статье «Капитал в дооценках» (строка 1405) отражается сальдо по счету 41 «Капитал в дооценках». Этот счет был введен Приказом № 627, а предназначен он для учета и обобщения информации о дооценках (уценке) необоротных активов и финансовых инструментов, которые в соответствии с ПБУ отражаются в составе собственного капитала и раскрываются в Отчете о финансовых результатах (Отчете о совокупном доходе).

Форма № 1 «Баланс (Отчет о финансовом состоянии)»

На субсчете 482 «Средства из бюджета и государственных целевых фондов» ведется учет средств, полученных из бюджета и государственных целевых фондов, и их использования. На субсчете 481 «Средства, высвобожденные от налогообложения» ведется учет высвобожденных от налогообложения средств в связи с предоставлением льгот по налогу на прибыль и их использования на реализацию мероприятий целевого назначения в соответствии с законодательством. На субсчете 473 «Обеспечение гарантийных обязательств» ведется учет движения и остатков средств, зарезервированных для обеспечения предстоящих расходов на проведение гарантийных ремонтов проданной продукции, на проведение ремонта предметов проката и т. Счет 46 «Неоплаченный капитал» предназначен для обобщения информации об изменениях в составе неоплаченного капитала предприятия. По дебету счета 45 «Изъятый капитал» отражается фактическая себестоимость акций собственной эмиссии или долей, выкупленных хозяйственным обществом у его участников, по кредиту — стоимость аннулированных или перепроданных акций (долей).

Общие правила составления Отчета о собственном капитале по форме 4

Алгоритм заполнения отчета о собственном капитале вы найдете в статье. По кредиту счета 43 «Резервный капитал» отражается создание резервов, по дебету — их использование. Сальдо этого счета отражает остаток резервного капитала на конец отчетного периода. На субсчете 412 «Дооценка (уценка) нематериальных активов» обобщается информация о дооценках объектов нематериальных активов, уценках таких объектов в пределах сумм ранее проведенных дооценок, отнесении сумм дооценки к нераспределенной прибыли.

Что такое баланс?

Многие компании, представленные на Money, размещают у нас рекламу. Мнения являются нашими собственными, но компенсация и

углубленных исследований определяют, где и как могут появиться компании. Узнайте больше о том, как мы зарабатываем деньги.

Money не является клиентом какого-либо инвестиционного консультанта, представленного на этой странице. Информация, представленная на этой странице, предназначена только для образовательных целей и не предназначена в качестве инвестиционного совета. Деньги не предлагают консультационные услуги.

Деньги не предлагают консультационные услуги.

Балансовый отчет показывает активы, обязательства и акционерный капитал компании в один момент времени. Эти финансовые отчеты используются для определения состояния и финансовой жизнеспособности компании в определенный момент времени. Балансовый отчет не предсказывает будущее здоровье, но сравнение предыдущих балансовых отчетов может дать представление об изменениях в состоянии компании.

Также известен как: Отчет о финансовом положении

Первое посещение: 1494

Оценка состояния компании может быть сложной задачей. К счастью, существуют финансовые отчеты, которые дают инвесторам, акционерам и сотрудникам представление о внутренней работе организации. Один из самых важных документов, балансовый отчет — это моментальный снимок компании, показывающий ее долги, активы и объем инвестиций акционеров на данный конкретный момент.

Как работает балансовый отчет

Балансовый отчет — это финансовый отчет, который показывает активы, обязательства и акционерный капитал компании в определенный момент времени. Балансовые отчеты обычно используются для определения состояния здоровья и финансовой жизнеспособности компании. Думайте о балансе как о термометре для бизнеса — он дает представление о состоянии компании, но только в данный момент времени. Он не предсказывает будущее здоровье, но сравнение предыдущих балансов может дать представление об изменениях в состоянии компании.

Балансовые отчеты обычно используются для определения состояния здоровья и финансовой жизнеспособности компании. Думайте о балансе как о термометре для бизнеса — он дает представление о состоянии компании, но только в данный момент времени. Он не предсказывает будущее здоровье, но сравнение предыдущих балансов может дать представление об изменениях в состоянии компании.

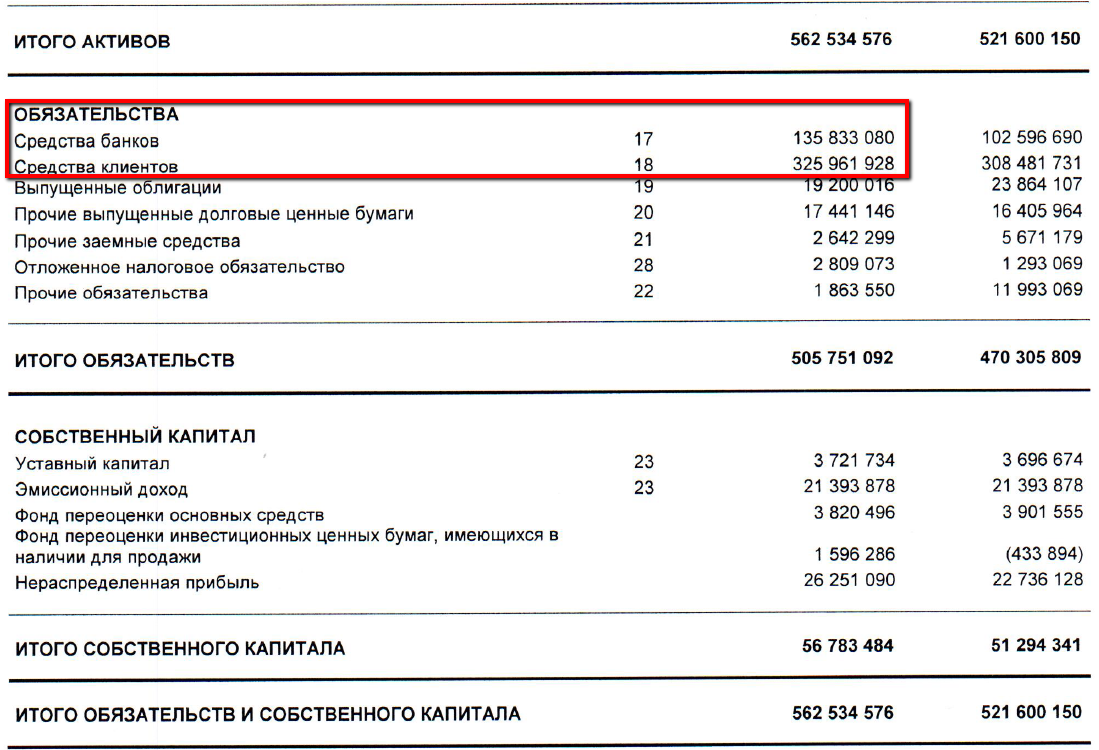

Балансовый отчет пытается решить основное уравнение бухгалтерского учета: стоимость активов компании должна равняться ее обязательствам в сочетании с акционерным капиталом. Если цифры отличаются, может быть недостающая информация, чрезмерные расходы или отсутствие прибыльности продукта или услуги компании. Компания терпит неудачу, если активы меньше, чем обязательства и собственный капитал.

Компоненты баланса

Любой баланс имеет три основных раздела: активы, обязательства и собственный капитал.

Активы

Активом является все, что может быть преобразовано в доход на благо компании. Наиболее очевидными активами являются продукты или услуги, которые производит компания, также называемые товарно-материальными запасами. Другими общими активами являются денежные средства, их эквиваленты, дебиторская задолженность и инвестиции.

Наиболее очевидными активами являются продукты или услуги, которые производит компания, также называемые товарно-материальными запасами. Другими общими активами являются денежные средства, их эквиваленты, дебиторская задолженность и инвестиции.

Активы можно разделить на текущие и долгосрочные. Текущие активы могут быть ликвидированы в течение года, в то время как долгосрочные активы, как правило, хранятся дольше и могут амортизироваться с течением времени. Долгосрочными активами могут быть недвижимость, производственное оборудование, коммерческие автомобили или долгосрочные инвестиции. Товарные знаки и патенты также считаются долгосрочными активами.

Обязательства

Если актив положительный, пассив отрицательный. Обязательства — это долги компании или деньги, которые она должна другим. Обязательства также подразделяются на текущие и долгосрочные.

Краткосрочные обязательства могут включать платежи по заработной плате, арендные платежи, коммунальные платежи, налоги и ежемесячные платежи за оборудование или транспортные средства.

Долгосрочные обязательства могут включать бизнес-кредиты, ипотечные платежи, корпоративные облигации, пенсионные обязательства и любые договоры аренды, которые могут быть продлены после текущего года.

Акционерный капитал

Последним компонентом баланса является акционерный капитал. Акционерный капитал — это деньги, которые владельцы или акционеры вложили в компанию, плюс сумма денег, которую зарабатывает бизнес, и любой пожертвованный капитал. Его также можно назвать акционерным капиталом.

Чтобы найти акционерный капитал, бухгалтеры используют простую формулу. Акционерный капитал равен общей сумме активов за вычетом общей суммы обязательств. Акционерный капитал практически равен чистым активам компании. Если собственный капитал положителен, компания прибыльна. Если он отрицательный, он терпит неудачу в это время.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Кредит для малого бизнеса может помочь вам достичь ваших финансовых целей

Развитие вашего бизнеса требует больших усилий. Получите необходимую помощь с кредитом. Нажмите ниже, чтобы увидеть ваши варианты.

Получите необходимую помощь с кредитом. Нажмите ниже, чтобы увидеть ваши варианты.

Начало работы

Структура

Балансовый отчет составлен так, чтобы перечислять активы, обязательства и акционерный капитал в указанном порядке. В активах статьи упорядочены по уровню их ликвидности, начиная с оборотных активов, а затем долгосрочных активов.

Активы

Денежные средства и их эквиваленты Это деньги, которые сразу доступны для использования в бизнесе на текущих и сберегательных счетах.

Рыночные ценные бумаги Сюда могут входить акции, коммерческие бумаги, казначейские векселя и депозитные сертификаты.

Запасы или дебиторская задолженность Ваши физические запасы являются активом для компаний, которые производят продукт. Для услуг дебиторская задолженность представляет собой деньги, которые компания ожидает получить за уже выполненную работу.

Предоплаченные расходы Если арендная плата, страховка, маркетинг или реклама компании уже оплачены, это считается активом. Они будут помечены как обязательства, если они не были оплачены.

Они будут помечены как обязательства, если они не были оплачены.

Основные средства В бухгалтерском учете именуемые основными средствами, они включают, среди прочего, недвижимость, офисное оборудование, машины, здания, мебель и транспортные средства.

Нематериальные активы Если компания производит что-либо, защищенное авторским правом, товарным знаком или патентом, эти законные права считаются активами. Их может быть трудно определить количественно, и они могут отличаться от фактической стоимости, но их все равно следует учитывать.

Обязательства

Обязательства также перечислены в порядке возникновения необходимости. Платежи, подлежащие оплате первыми, будут перечислены первыми.

- Краткосрочные кредиты Кредиты, которые будут возвращены в течение года, считаются краткосрочными обязательствами.

- Кредиторская задолженность Периодические платежи могут включать аренду оборудования, материалы для производства или текущие расходы, такие как интернет-услуги, реклама и т. д.

- Начисленные расходы Большая часть заработной платы регистрируется по статье начисленных расходов, поскольку она выплачивается после выполнения работы.

- Долгосрочные обязательства Любые расходы со сроком оплаты более года считаются долгосрочными обязательствами. Пенсионные выплаты, основная сумма долга и проценты по корпоративным облигациям, а также выплаты по ипотечным кредитам будут соответствовать требованиям.

д.

д.Акционерный капитал

Последний раздел баланса зарезервирован для Акционерного капитала. Этот раздел можно разделить на несколько подкатегорий.

- Обыкновенные акции. Обыкновенные акции являются капиталовложениями акционеров компании. Если им владеет физическое лицо, это будут деньги, вложенные владельцем компании. Для публичной компании это будет включать вклады всех акционеров.

- Нераспределенная прибыль . Нераспределенная прибыль – это прибыль, которая не выплачивается акционерам в виде дивидендов.

- Казначейские акции. Казначейские акции — это акции, выкупленные компанией у акционеров. Казначейский запас часто хранится в резерве на случай нехватки средств, когда компании может понадобиться быстро собрать средства.

- Привилегированные акции. Некоторые компании также предлагают привилегированные акции. Привилегированные акции не имеют рыночной стоимости, но дают больше шансов на получение дивидендов в случае ликвидации.

- Излишек капитала. Если акционеры внесли дополнительный капитал помимо обыкновенных акций или привилегированных акций, это считается излишком капитала.

Назначение балансового отчета

Балансовые отчеты показывают состояние и жизнеспособность компании в определенный момент времени. Бухгалтерский баланс компании можно использовать для:

- Оценка риска Если компания ищет инвесторов, балансовый отчет может показать, насколько она ценна в данный момент и может быть в будущем. Бухгалтерский баланс показывает, как компания должна работать, показывая свои долги. Им нужно увеличить прибыль или сохранить более ликвидные активы?

- Измерение эффективности Для эффективного управления компанией руководство должно знать, насколько хорошо используются ее ресурсы и насколько долги сдерживают их. Бухгалтерский баланс — это только одна часть этого; отчет о доходах добавляет больше контекста к картине.

- Кредитное плечо Если компания рассматривает возможность значительных инвестиций в рабочую силу, оборудование или недвижимость, балансовый отчет может показать большую задолженность компании в настоящее время. Балансовый отчет можно использовать для расчета отношения долга к собственному капиталу, важного показателя для определения риска принятия нового долга.

- Выявление ошибок Если баланс не сбалансирован, это может быть связано с отсутствием или неправильным отображением какой-либо информации. Поиск отсутствующих компонентов может помочь бухгалтерам и бухгалтерам обеспечить правильность составления всей отчетности.

Бухгалтерский баланс показывает, как компания должна работать, показывая свои долги. Им нужно увеличить прибыль или сохранить более ликвидные активы?

Бухгалтерский баланс показывает, как компания должна работать, показывая свои долги. Им нужно увеличить прибыль или сохранить более ликвидные активы? Поиск отсутствующих компонентов может помочь бухгалтерам и бухгалтерам обеспечить правильность составления всей отчетности.

Поиск отсутствующих компонентов может помочь бухгалтерам и бухгалтерам обеспечить правильность составления всей отчетности.Кому нужен баланс?

Бухгалтерские балансы являются ценным инструментом для любого владельца бизнеса, но они необходимы для публичных компаний. Корпорации категории C с выручкой и активами более 250 000 долларов США должны предоставить балансовый отчет с указанием своих налогов и убедиться, что он соответствует балансовому отчету, включенному в форму 1120.

Небольшие корпорации не обязаны представлять балансовый отчет с указанием своих налогов, но их акционеры, а также нынешние и потенциальные сотрудники могут по-прежнему запрашивать его для оценки состояния компании.

Кто составляет баланс?

Бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о движении денежных средств и отчеты о собственном капитале являются четырьмя основными финансовыми отчетами. Обычно их подготавливает бухгалтер компании. Бухгалтер или владелец компании может подготовить баланс в небольших компаниях.

Сроки составления балансовых отчетов

Как упоминалось выше, балансовый отчет показывает стоимость и состояние компании только в данный конкретный момент. По этой причине многие компании заполняют баланс несколько раз в течение года. Используемые вместе с отчетом о прибылях и убытках, периодические балансовые отчеты могут показать, как компания растет или замедляется. Большинство компаний составляют балансовые отчеты по установленному графику, будь то ежемесячно, ежеквартально или ежегодно.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Успех в бизнесе начинается с повышения качества банковских услуг.

Ведите свой бизнес на своих условиях с расчетным счетом BlueVine Business. Нажмите ниже, чтобы открыть счет.

Открыть счет сегодня

Кто просматривает баланс?

Помимо руководства компании, балансовый отчет является полезным инструментом для многих заинтересованных сторон. Кредиторы могут потребовать балансовый отчет при оценке кредитоспособности, а некоторые кредиты для малого бизнеса, такие как SBA 7 (a), требуют балансового отчета при запросе более 350 000 долларов США. Некоммерческие организации, подающие заявки на гранты, также могут попросить предоставить баланс.

Кредиторы могут потребовать балансовый отчет при оценке кредитоспособности, а некоторые кредиты для малого бизнеса, такие как SBA 7 (a), требуют балансового отчета при запросе более 350 000 долларов США. Некоммерческие организации, подающие заявки на гранты, также могут попросить предоставить баланс.

Если компания выставлена на продажу, потенциальные покупатели могут попросить показать балансовый отчет, чтобы убедиться, что чистые активы достаточно надежны для покупки. Потенциальные сотрудники также могут посмотреть на него, чтобы понять, подходит ли компания в долгосрочной перспективе для достижения их карьерных целей.

Ограничения балансового отчета

Хотя балансовые отчеты могут дать представление о компании, точная картина ее состояния требует большего движения. Вот почему балансовые отчеты часто сочетаются с отчетами о прибылях и убытках и отчетами о движении денежных средств, чтобы создать более полный анализ его жизнеспособности.

Даже если компания составляет балансовые отчеты ежемесячно, еженедельные скачки расходов могут создать чрезмерную нагрузку на ее ресурсы. Точно так же, если существует вероятность того, что какая-то дебиторская задолженность будет задержана или конфискована, компания может на какое-то время обнаружить, что ее баланс не сбалансирован.

Точно так же, если существует вероятность того, что какая-то дебиторская задолженность будет задержана или конфискована, компания может на какое-то время обнаружить, что ее баланс не сбалансирован.

Еще одним ограничением является оценка стоимости нематериальных активов. В случае патентов и товарных знаков стоимость может быть завышена или занижена, создавая ложную стоимость, которая компенсируется фактическими обязательствами.

Ключевые выводы баланса

- Балансовый отчет может помочь владельцам и акционерам узнать, успешна ли их компания, насколько хорошо ею управляют и нужно ли вносить изменения.

- Если компания производит стулья и ее расходы на древесину растут в течение квартала, а цена на стулья остается неизменной, в балансе будет отражено расхождение.

- Бухгалтерский баланс позволяет оценить состояние здоровья вашей компании за один отчетный период.

Как отражаются капиталовложения в балансе? | Малый бизнес

Фрейзер Шерман Обновлено 5 марта 2019 г.

Баланс вашего бизнеса показывает, сколько стоит ваша компания, сколько она должна и сколько у вас осталось бы, если бы вы погасили долги сегодня. Капитальные вложения, такие как земля или транспортные средства, которые покупает ваша компания, являются частью собственного капитала компании. Они влияют на баланс, но вы включаете эти инвестиции со всеми остальными активами.

Балансовый отчет

Балансовый отчет представляет собой финансовый отчет, основанный на уравнении, согласно которому общие активы компании равны сумме ее обязательств и собственного капитала. Активы компании вводятся на одной стороне листа, а обязательства и собственный капитал — на другой. Точный набор статей, перечисленных в балансе, зависит от бизнес-операций вашей компании, но может включать:

- Активы : все, что принадлежит вашему бизнесу, например, наличные деньги, автомобили, производственное оборудование, компьютеры, инвентарь, дебиторская задолженность и все, что угодно. иначе компания обладает

- Обязательства : Кредиторская задолженность, долгосрочные кредиты и другие долги

- Капитал : Стоимость инвестиций владельца

иначе компания обладает

иначе компания обладает Предположим, вы владеете индивидуальным предпринимателем торшип. Ваши общие активы составляют 61 000 долларов, а ваши обязательства — 15 000 долларов. Ваш капитал в компании составляет 46 000 долларов США, остаточная стоимость активов, если вы погасите долг. Собственный капитал такой же, если у вас есть партнерство или вы продаете акции, но собственный капитал каждого отдельного владельца меньше.

Балансовый отчет позволяет инвесторам или кредиторам узнать, какая часть стоимости вашей компании гасится за счет долга.

Бизнес Капиталовложения

Капитальные вложения — это суммы денег, которые вы вкладываете в свой бизнес для получения прибыли в будущем. Вы, вероятно, надеетесь, что все деньги, которые вы инвестируете, принесут прибыль, но бухгалтеры отделяют оплату повседневных счетов от капитальных вложений, таких как:

- Земля

- Здания и улучшения зданий

- Денежные средства, вложенные в акции или просто процентные счета

- Покупка небольшой компании

Деньги, потраченные на материальные активы, срок службы которых превышает один год, называются капитальными затратами.

О финансовых отчетах

Ваши капиталовложения и другие инвестиции отражаются в вашем балансе. Однако у вас нет отдельной записи «капитальные вложения», которая суммирует их все.

Предположим, ваши инвесторы вложили 100 000 долларов на покупку земли для новой фабрики и 25 000 долларов на фургон для доставки. Добавьте это к 61 000 долларов, и ваши чистые активы вырастут до 186 000 долларов. Вы бы включили его в активы баланса в разделе основных средств. С другой стороны уравнения, собственный капитал вырастет на 125 000 долларов. Если бы вы взяли кредит для совершения покупок, собственный капитал остался бы прежним, и вы добавили бы 125 000 долларов к обязательствам в качестве долгосрочного долга.

Капитальные затраты также указываются как инвестиционная деятельность в отчете о движении денежных средств.

Ссылки

- Институт корпоративных финансов: Что такое баланс?

- Капитальные вложения: Основы капитальных вложений

- Тренер по бухгалтерскому учету: Что такое капитальные затраты?

Writer Bio

Фрейзер Шерман написал обо всех аспектах бизнеса: как его начать, как удержать его в плюсе, лучшую структуру бизнеса, детали финансовой отчетности.