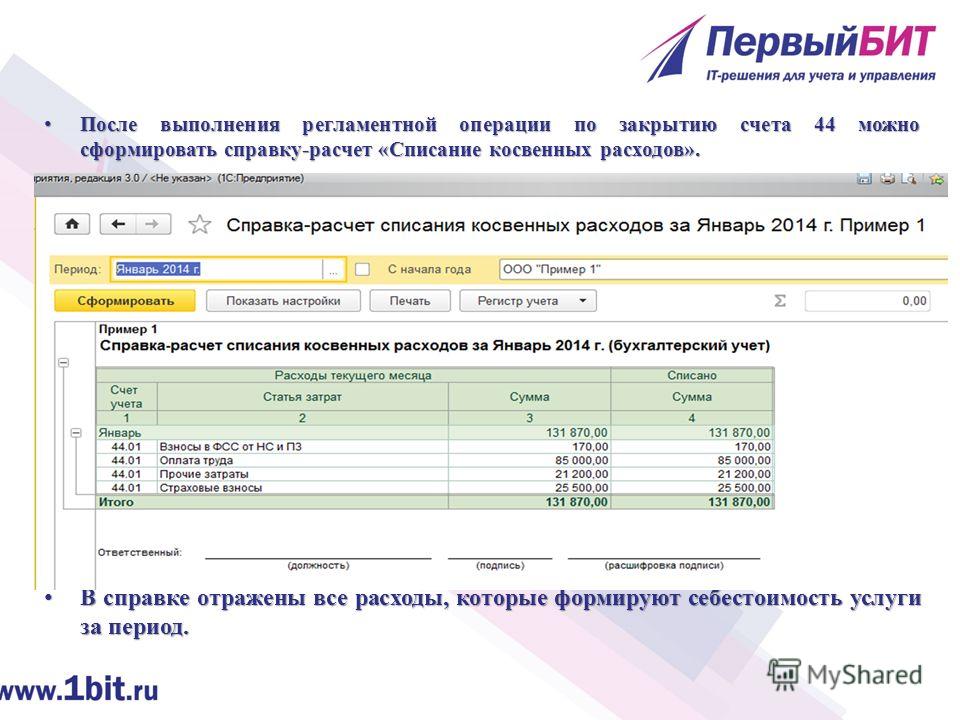

Как списывается 44 счет?

Статьи › Выдача › Какой счет кредитуется при выдаче заработной платы?

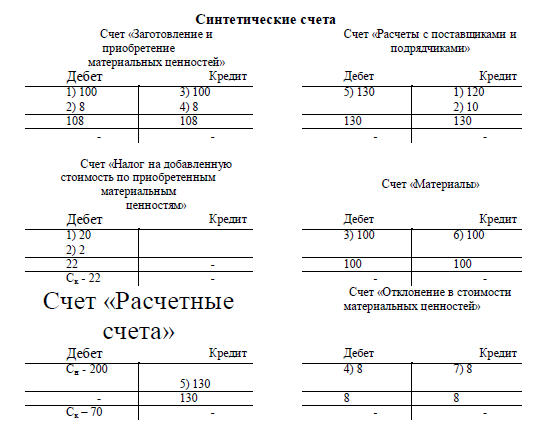

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи».

- Как должен закрываться 44 счет?

- Как закрывается 44 счет транспортные расходы?

- Какие расходы относятся на 44 счет?

- Как ведется аналитический учет к счету 44?

- Почему не закрывается счет 44?

- Можно ли не использовать счет 44?

- Как закрываются счета расходов?

- В каком отчетном периоде признаются расходы?

- Как отразить транспортные расходы?

- Какие счета должны быть закрыты при закрытии месяца?

- Как распределить расходы на продажу при списании?

- Как отражаются расходы на продажу?

Как должен закрываться 44 счет?

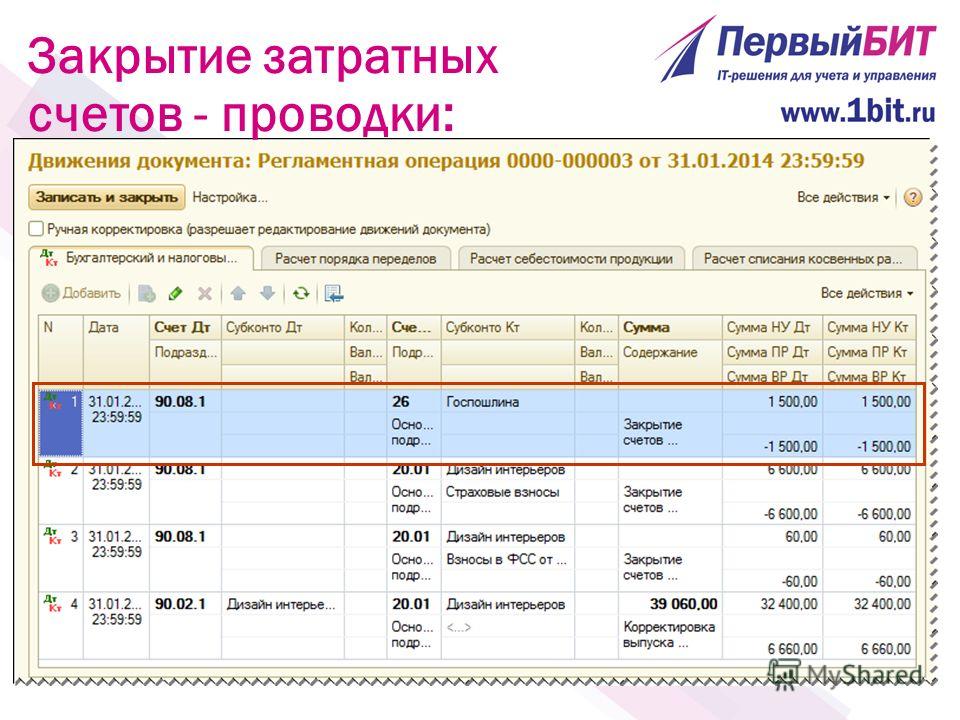

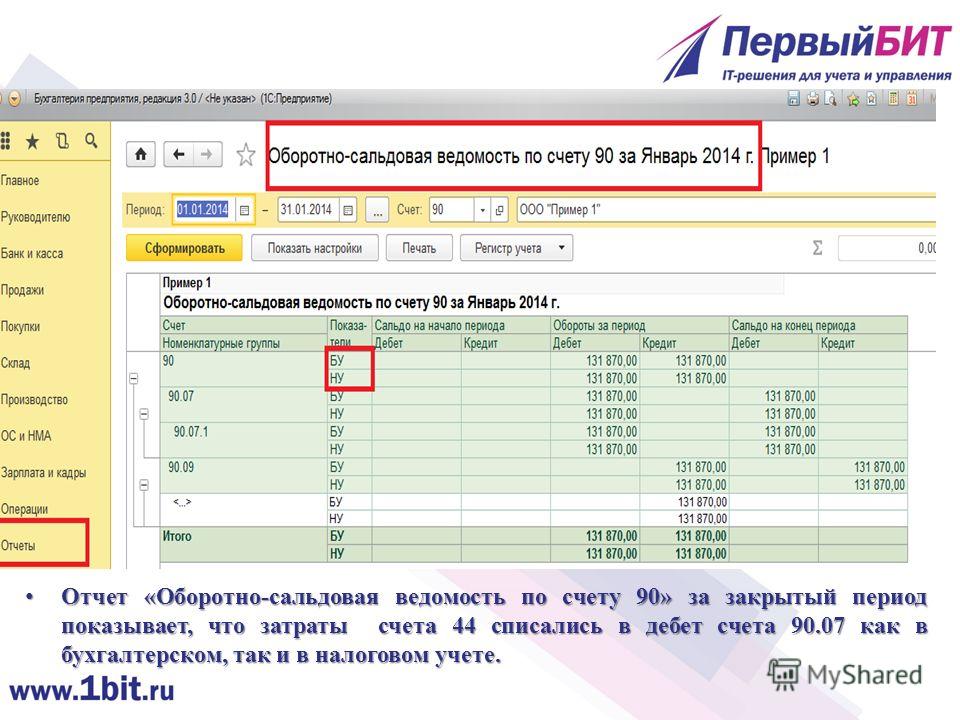

На этом счету учитываются затраты, связанные с реализацией продукции, включая расходы на рекламу, аренду торговых площадей, оплату труда торговых представителей. Закрытие 44 счета на 90.07 (счет учета коммерческих расходов) в 1С: Бухгалтерия предприятия автоматизировано.

Закрытие 44 счета на 90.07 (счет учета коммерческих расходов) в 1С: Бухгалтерия предприятия автоматизировано.

Как закрывается 44 счет транспортные расходы?

Если в оборотах по 44 счету есть статья затрат с видом расходов НУ Транспортные расходы, 44 счет закрывается пропорционально проданным товарам. Т. е. если на 41 счете есть остаток, то на 44 тоже будет остаток.

Какие расходы относятся на 44 счет?

Расходы, связанные с продажей продукции, товаров, работ и услуг, в бухгалтерском учете именуются «расходы на продажу» и учитываются на одноименном счете 44 (Приказ Минфина от 31.10.2000 № 94н).

Как ведется аналитический учет к счету 44?

Аналитический учет по счету 44

Аналитика по счету 44 ведется в соответствии с видами и статьями расходов на продажу. В случае если расходы списываются в периоде реализации соответствующей партии или вида товаров, то аналитически учет ведут в разрезе партий и номенклатуры.

Почему не закрывается счет 44?

Если счет 44 не закрылся, значит, в этом месяце присутствуют затраты, для которых в документе поступления указана статья затрат с нормируемым или распределяемым видом расхода (раздел Справочники — Статьи затрат):

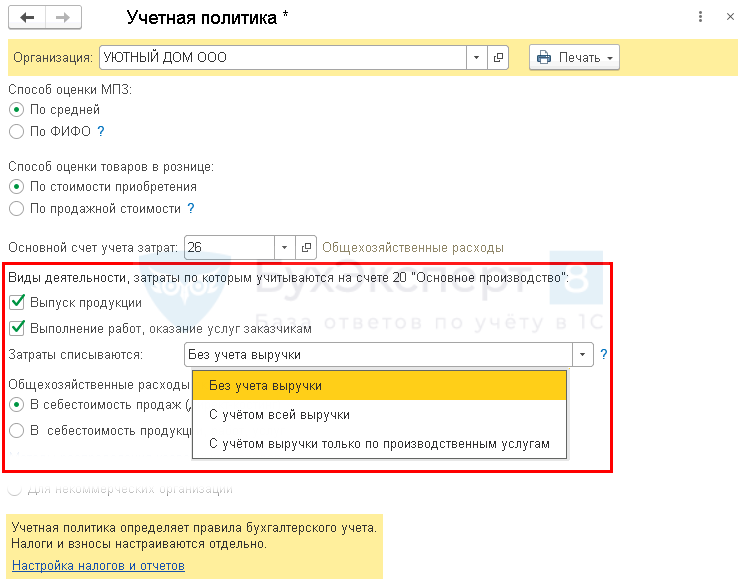

Можно ли не использовать счет 44?

Здравствуйте. Да. Вы можете учитывать затраты на двадцатых счетах вместо 44. Способ учета затрат закрепите в учетной политике.

Да. Вы можете учитывать затраты на двадцатых счетах вместо 44. Способ учета затрат закрепите в учетной политике.

Как закрываются счета расходов?

Существует два способа закрытия 26 счёта в бухгалтерском учёте — это метод директ-костинг, что означает, что 26 счёт будет закрыт в себестоимость продаж на счёт 90 и второй метод — закрытие в себестоимость продукции, работ, услуг, то есть на счета 20, 23 и 29.

В каком отчетном периоде признаются расходы?

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Как отразить транспортные расходы?

Затраты, связанные с доставкой, надо отразить следующей записью: Дт 23 Кт 02, 10, 70, 69. Последующее списание расходов: Дт 90, субсчет «Себестоимость транспортных услуг» Кт 23.

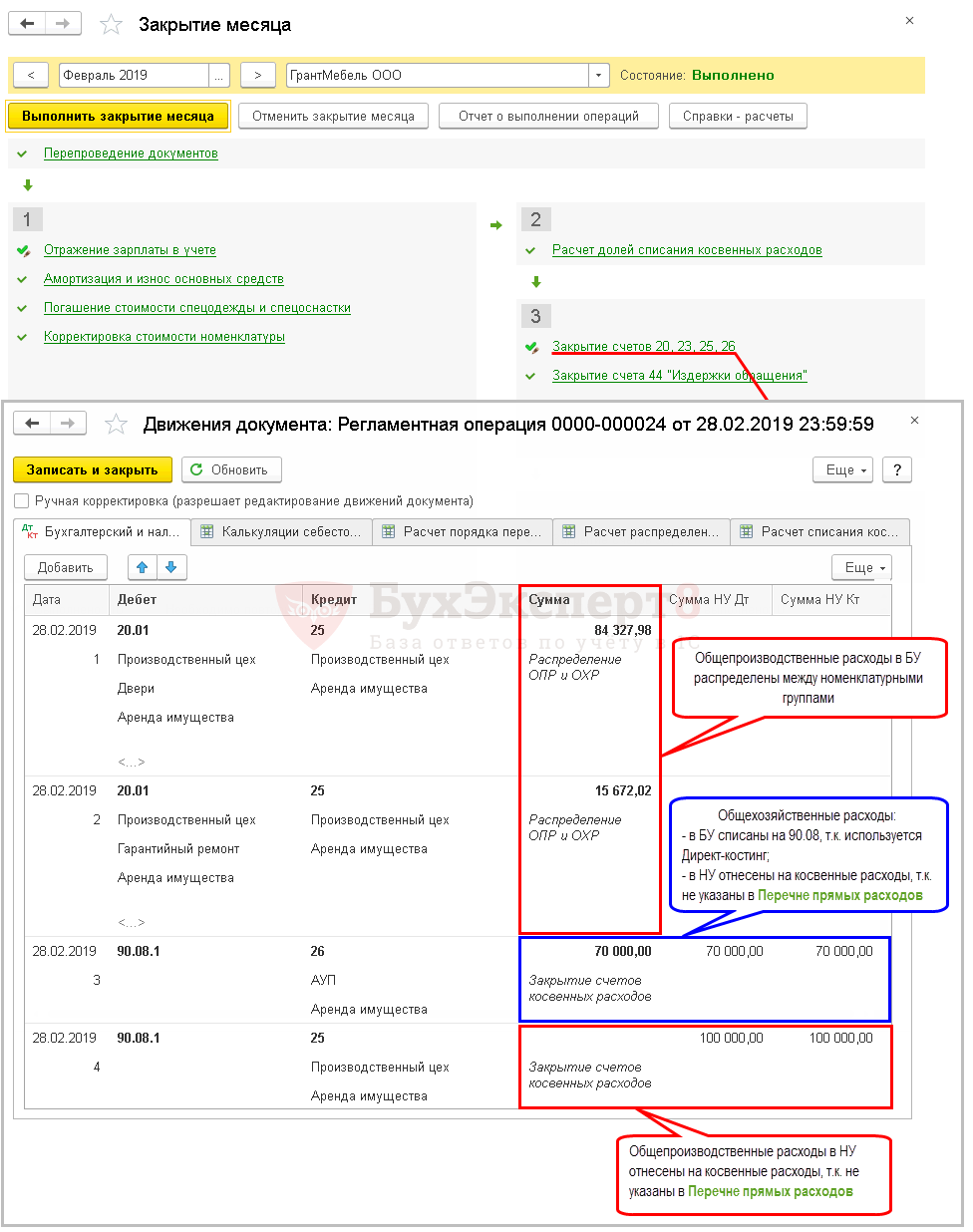

Какие счета должны быть закрыты при закрытии месяца?

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в бухгалтерском учете должны закрываться счета 25 и 26.20 может остаться на сумме незавершенного производства. Если незавершенных производств нет, счет 20 тоже должен быть закрыт.

После проведения закрытия месяца в бухгалтерском учете должны закрываться счета 25 и 26.20 может остаться на сумме незавершенного производства. Если незавершенных производств нет, счет 20 тоже должен быть закрыт.

Как распределить расходы на продажу при списании?

Ответ: В бухгалтерском учете расходы на продажу можно ежемесячно списывать в дебет счета 90 «Продажи» одним из двух способов: — все расходы полностью; — расходы на упаковку и транспортировку со счета 44 распределить между видами отгруженной в течение месяца продукции и остатком на конец месяца.

Как отражаются расходы на продажу?

В бухгалтерском учете расходы на продажу учитываются на счете 44 «Расходы на продажу» (Приказ Минфина от 31.10.2000 № 94н). При этом использовать этот счет могут как производственные предприятия, так и торговые организации. Счет 44 «Расходы на продажу» бухгалтерского учета — это активный синтетический счет.

Транспортно-заготовительные расходы в 1С 8.3

Загрузка

К списку статей

Налог на прибыль в 1С Отчетность

31 января 2023

Редакция Scloud

Scloud. ru

ru

Учет транспортно-заготовительных расходов (ТЗР) может регистрироваться двумя способами при продаже товара:

- включаться в стоимость товара;

- включаться в состав расходов.

Каждая организация индивидуально выбирает предпочитаемый способ учета, который указывается в настройке «Учетная политика». Рассмотрим пошагово в 1С редакции 8.3 отражение ТЗР, включенных в состав расходов при продаже. Правильное оформление осуществляется документами в порядке:

- поступление товаров;

- поступление транспортных расходов;

- создание реализации;

- списание транспортно-заготовительных расходов.

Для регистрации поступления товаров формируется документ «Поступление товаров, услуг» стандартным способом:

После проведения смотрим сформировавшиеся проводки:

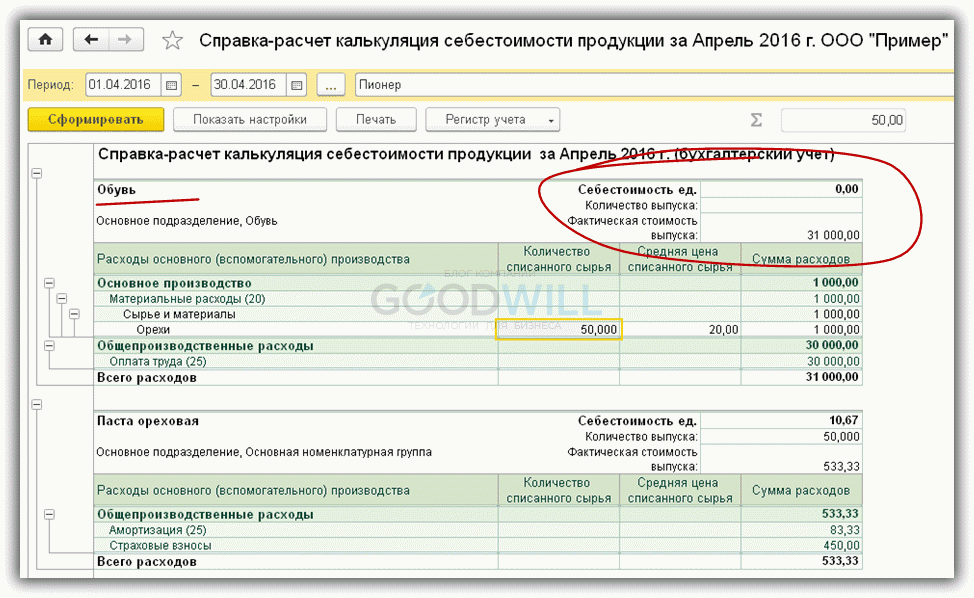

Здесь можно увидеть количество и стоимость оприходованных номенклатурных единиц. Переходим к регистрации транспортно-заготовительных расходов. Оформление происходит по такому же документу «Поступление товаров, услуг», но все заполнения осуществляются в разделе «Услуги». Указываем номенклатуру — ТЗР, количество и стоимость услуги.

Переходим к регистрации транспортно-заготовительных расходов. Оформление происходит по такому же документу «Поступление товаров, услуг», но все заполнения осуществляются в разделе «Услуги». Указываем номенклатуру — ТЗР, количество и стоимость услуги.

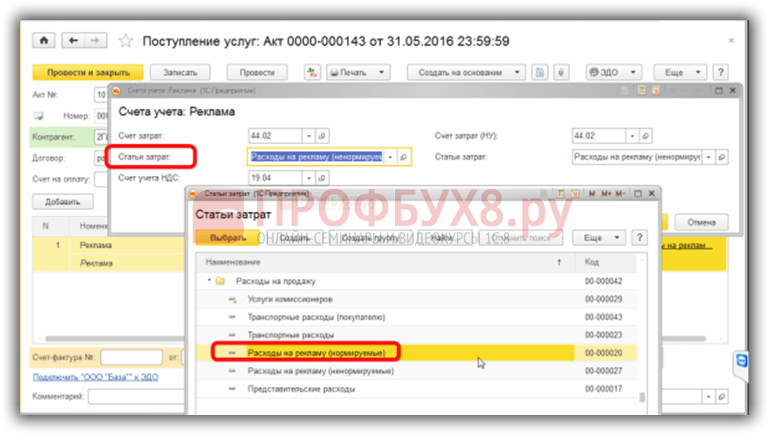

Особое внимание уделяем колонке «Счета учета». Здесь необходимо выбрать счет затрат 44.01 (Учет транспортно-заготовительных расходов) и указать статью затрат «Транспортные расходы».

Проводим. Следующим шагом является оформление реализации. Допустим, необходимо продать половину поступившего количества товара и проверим, как на основании этого списываются транспортные расходы. Создаем реализацию:

Проверяем через обработку «Оборотно-сальдовая ведомость» по счету 41.01 расход товара:

Хочется отметить, если на складе имелся остаток такого же товара, который поступил, то списание затрат на транспортные расходы будет происходить частями, пропорционально общему количеству на момент продажи.

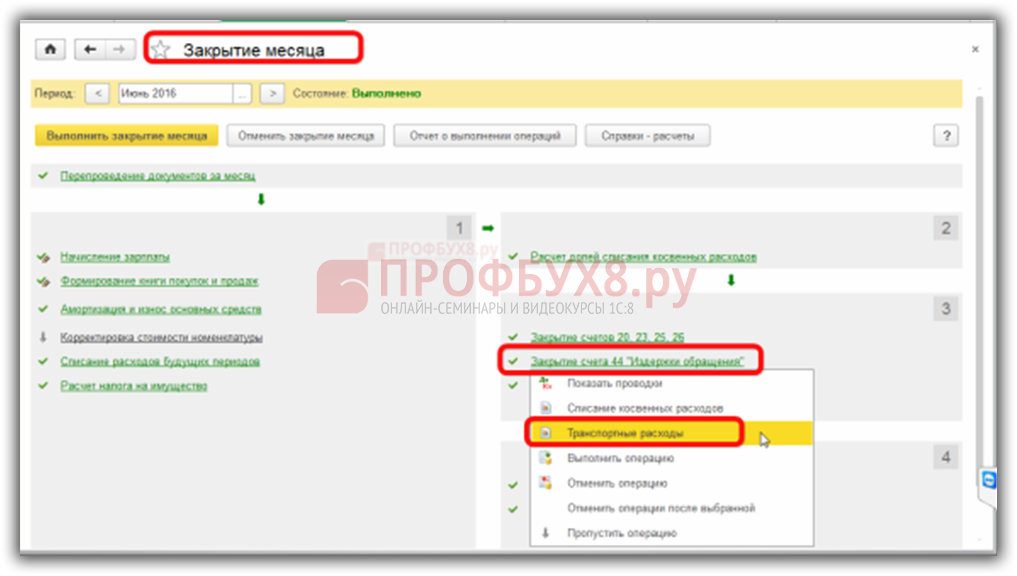

Для проверки суммы списания транспортно-заготовительных расходов в программе существует специальный отчет – «Справка-расчет транспортных расходов», который формируется только после закрытия месяца:

Если посмотреть проводки закрытия по 44 счету, то можно увидеть ту же сумму:

(Рейтинг: 5 , Голосов: 1 )

Поделиться

Как в 1С БП 3.0 изменить номер счета-фактурыУчет НДС и отчетность по НДС

26 сентября 2022 г.

Для чего нужен документ Операция по ЕНС в 1С

Изменения налогов и взносов с 2023 года

20 февраля 2023 г.

Настройка строк бухгалтерского баланса БП 3.0

Бухгалтерская отчетность

14 сентября 2022 г.

: 44-1205 Закрытые ссуды на сумму пять тысяч долларов или меньше; оборотные счета; проверять кредитные счета; револьверный счет кредитной карты; штрафы за просрочку платежа; предоплата скидки и дополнительные сборы; определение :: Пересмотренные статуты штата Аризона 2011 года :: Кодексы и статуты США :: Законодательство США :: Justia

Посмотреть нашу новейшую версию здесь

AZ Rev Stat § 44-1205 (с 1996 по 1st Reg Sess 50 Legis) Что это?

44-1205. Закрытые ссуды на сумму пять тысяч долларов или менее; оборотные счета; проверять кредитные счета; револьверный счет кредитной карты; штрафы за просрочку платежа; предоплата скидки и дополнительные сборы; определение

Закрытые ссуды на сумму пять тысяч долларов или менее; оборотные счета; проверять кредитные счета; револьверный счет кредитной карты; штрафы за просрочку платежа; предоплата скидки и дополнительные сборы; определение

A. Следующее применяется к закрытым окончательным ссудам, за исключением закрытых окончательных ссуд в соответствии с заголовком 6, глава 5, в которых основная сумма ссуды не превышает пяти тысяч долларов:

1. Проценты, не превышающие может взиматься максимальная ставка, установленная договором. Проценты могут быть рассчитаны либо по единой годовой процентной ставке с использованием актуарного метода, либо они могут быть рассчитаны предварительно, исходя из предположения, что все платежи будут производиться в установленных суммах и в установленные сроки и добавляться к основной сумме кредита. Если проценты начисляются заранее, тот факт, что платежи производятся до или после установленной даты, не влияет на сумму процентов, которые кредитор может взимать или получать. Если такой предварительно рассчитанный процентный остаток кредита полностью досрочно погашен наличными, новым кредитом, рефинансированием или иным образом, кредитор или держатель должен взимать только проценты, которые были заработаны и невыплачены с опозданием, или пени на дату досрочного погашения, а заемщик получает возврат той части предварительно рассчитанных процентов, которая представляет собой разницу между общей суммой предварительно рассчитанных процентов и сборами по договорной процентной ставке, рассчитанной на невыплаченный основной остаток, исходя из количества дней или месяцев до погашения на основе тридцати -день месяца триста шестьдесят дней года или ежедневно триста шестьдесят пять или триста шестьдесят шесть дней года по количеству дней, оставшихся до окончательного погашения. Сумма такой скидки не должна рассчитываться в соответствии с методом, широко известным как «правило 78-х». Для упрощения расчета заработанных процентов допустимо предположить, что все платежи были произведены в соответствии с первоначальным графиком или по взаимной договоренности.

Если такой предварительно рассчитанный процентный остаток кредита полностью досрочно погашен наличными, новым кредитом, рефинансированием или иным образом, кредитор или держатель должен взимать только проценты, которые были заработаны и невыплачены с опозданием, или пени на дату досрочного погашения, а заемщик получает возврат той части предварительно рассчитанных процентов, которая представляет собой разницу между общей суммой предварительно рассчитанных процентов и сборами по договорной процентной ставке, рассчитанной на невыплаченный основной остаток, исходя из количества дней или месяцев до погашения на основе тридцати -день месяца триста шестьдесят дней года или ежедневно триста шестьдесят пять или триста шестьдесят шесть дней года по количеству дней, оставшихся до окончательного погашения. Сумма такой скидки не должна рассчитываться в соответствии с методом, широко известным как «правило 78-х». Для упрощения расчета заработанных процентов допустимо предположить, что все платежи были произведены в соответствии с первоначальным графиком или по взаимной договоренности.

2. Разрешается начислять проценты на ежегодной основе за двенадцать месяцев по тридцать дней каждый или на ежедневной основе, если день считается как 1/360, 1/365 или 1/366 часть года, поскольку кредитор и заемщик могут договориться в письменной форме. Кредитор может также взимать плату за просрочку платежа или просрочку платежа, в дополнение ко всем разрешенным процентным платежам, по каждому взносу, не уплаченному полностью в течение десяти дней с даты его платежа, в размере, не превышающем пять процентов от суммы платежа или десять долларов. в зависимости от того, что меньше.

B. За исключением случаев, предусмотренных в подразделе C этого раздела, возобновляемые счета, в которых согласованный кредитный лимит не превышает десять тысяч долларов, подпадают под действие положений этого подраздела. По счету возобновляемой ссуды любого кредитора, за исключением потребительской возобновляемой ссуды в соответствии с заголовком 6, глава 5 или вытекающей из счета чековой ссуды, которую заемщик может оплатить в любое время, но имеет право платить в рассрочку, если проценты не рассчитываются заранее, проценты, не превышающие максимальную ставку, установленную договором, могут начисляться на невыплаченные остатки на счете, рассчитанные на дату регулярного ежемесячного выставления счета, или на фактические ежедневные непогашенные остатки.

C. За исключением случаев, предусмотренных в подразделе D этого раздела, револьверный счет кредитной карты, включая счет, который разрешает доступ с помощью чека, регулируется законами этого штата и подпадает под действие этого подраздела. По возобновляемому счету кредитной карты, который заемщик может оплатить в любое время, но имеет право платить в рассрочку, проценты, не превышающие максимальную ставку, установленную договором, могут начисляться на непогашенные остатки по счету, рассчитанные по состоянию на обычный ежемесячная дата выставления счета или фактический или средний дневной остаток непогашенной задолженности. Если в договоре предусмотрено, эмитент или держатель револьверного счета кредитной карты может начислять и взимать в качестве процентов и включать в остатки по счету в дополнение или вместо процентов по невыплаченным остаткам на счете любые из следующих :

По возобновляемому счету кредитной карты, который заемщик может оплатить в любое время, но имеет право платить в рассрочку, проценты, не превышающие максимальную ставку, установленную договором, могут начисляться на непогашенные остатки по счету, рассчитанные по состоянию на обычный ежемесячная дата выставления счета или фактический или средний дневной остаток непогашенной задолженности. Если в договоре предусмотрено, эмитент или держатель револьверного счета кредитной карты может начислять и взимать в качестве процентов и включать в остатки по счету в дополнение или вместо процентов по невыплаченным остаткам на счете любые из следующих :

1. Ежегодная или другая периодическая плата.

2. Операционный сбор за каждую отдельную покупку или кредит.

3. Минимальная процентная ставка за каждую регулярную дату выставления счета, на которую начисляются проценты по невыплаченным остаткам.

4. Просрочка платежа или штраф за просрочку платежа.

5. Комиссия за возврат платежа.

6. Сбор за остановку платежа.

7. Плата за превышение лимита.

8. Плата за предоставление счетов, чеков или документальных доказательств.

9. Плата за подачу заявки, открытие и управление счетом кредитной карты.

10. Банкомат или аналогичный электронный или обменный сбор или сбор.

Если эмитент кредитной карты предоставляет ссуду заемщику путем покупки или выполнения обязательства заемщика в соответствии с использованием кредитной карты кредитора или аналогичной договоренности, и покупка или удовлетворение производится по цене ниже номинальной суммы обязательства , скидка не считается процентом.

D. Если договор представляет собой возобновляемый счет кредитной карты в соответствии с подразделом C этого раздела или соглашение о розничном комиссионном счете, как определено в разделе 44-6001, и согласованный кредитный лимит счета или соглашения не превышает десять тысяч долларов полностью регулируется подразделом C данного раздела или разделом 44-6002 по согласованию сторон.

E. Ограничения этого подраздела применяются только к кредитам, описанным в подразделах A, B и C этого раздела. В дополнение к другим сборам, предусмотренным подразделами A, B и C этой статьи, кредитор может взимать с заемщика только законные сборы, фактически уплаченные кредитором за подачу документов или регистрацию в государственном учреждении, за право собственности на транспортное средство, регистрацию, сборы оценщика и сборы за регистрацию залога, сборы за условное депонирование агента условного депонирования, как определено в разделе 6-801, за подтверждение документа, обеспечивающего кредит, и за расходы на получение предварительного отчета о праве собственности и полиса страхования прав собственности. Кредитор не должен взимать или получать какие-либо суммы за любые другие услуги или расходы, кроме как в связи с ссудой участнику или бенефициару пенсионного плана, который соответствует требованиям в соответствии с разделом 401 (a) Кодекса внутренних доходов, как определено в разделе 42. -1001 и за исключением страхования от несчастных случаев или другого страхования, покрывающего обеспечение ссуды и кредита страхованием жизни, инвалидности и безработицы, даже если оно фактически выплачивается третьему лицу. Этот раздел не запрещает кредитору взимать с заемщика плату за оплату судебных издержек, расходов и разумных гонораров адвокатов, если кредит передается для взыскания адвокату, не являющемуся наемным работником кредитора или держателя. Если по ссуде взимаются или получены более высокие совокупные сборы, чем максимальные сборы, разрешенные настоящим разделом, ссуда является ростовщической.

-1001 и за исключением страхования от несчастных случаев или другого страхования, покрывающего обеспечение ссуды и кредита страхованием жизни, инвалидности и безработицы, даже если оно фактически выплачивается третьему лицу. Этот раздел не запрещает кредитору взимать с заемщика плату за оплату судебных издержек, расходов и разумных гонораров адвокатов, если кредит передается для взыскания адвокату, не являющемуся наемным работником кредитора или держателя. Если по ссуде взимаются или получены более высокие совокупные сборы, чем максимальные сборы, разрешенные настоящим разделом, ссуда является ростовщической.

F. Все положения, условия и другие положения, касающиеся возобновляемых счетов, как указано в подразделах B, C и E настоящего раздела, а также другие законные положения договора, регулирующие возобновляемый кредитный счет, считаются существенными для определения применимых процентов. на возобновляемые счета в соответствии с законодательством этого штата, доктриной наиболее благоприятствуемого кредитора и разделом 85 Закона о национальном банке (раздел 85 Кодекса США 12) или разделом 521 Закона о дерегулировании депозитных учреждений и денежно-кредитном контроле от 1980 (раздел 1831d Кодекса США 12).

G. Подраздел C данного раздела не применяется к ссудам, предоставленным лицом, которое является лицензиатом в соответствии с разделом 6, главой 5 или 9, или и тем и другим, или любым аффилированным лицом такого лицензиата, которое не является депозитарным учреждением, застрахованным на федеральном уровне.

H. В этом разделе «актуарный метод» означает метод распределения платежей по долгу между невыплаченным основным остатком и процентами, в соответствии с которым платеж сначала применяется к причитающимся процентам, а любой остаток вычитается из невыплаченного основной баланс.

Отказ от ответственности: Эти коды могут быть не самой последней версии. Аризона может иметь более актуальную или точную информацию. Мы не даем никаких гарантий или гарантий относительно точности, полноты или адекватности информации, содержащейся на этом сайте, или информации, на которую есть ссылки на государственном сайте. Пожалуйста, проверьте официальные источники.

Этот сайт защищен reCAPTCHA и Google Политика конфиденциальности и Применяются Условия использования.

I-44 закрыть на выходные для разборки моста

СТ. ОКРУГ ЛУИ — Автомагистраль между штатами 44 возле бульвара Биг-Бенд будет закрыта на выходные в обоих направлениях, начиная с вечера пятницы, в связи с демонтажем моста Биг-Бенд.

Бригады Департамента транспорта штата Миссури начнут перекрывать доступ около 19:00. В пятницу и к 9 вечера ожидается, что он будет полностью закрыт в районе Биг-Бенд возле Крествуда и Кирквуда.

В то же время доступ к бульвару Биг-Бенд по межштатной автомагистрали также будет закрыт.

В выходные дни водителям в этом районе рекомендуется искать альтернативные маршруты. Те, кто должен проехать по этому участку, будут перенаправлены по межштатной автомагистрали через съезд и въезды. По словам представителей Министерства транспорта, следует ожидать замедления темпов роста.

Водители на бульваре Биг-Бенд в северном направлении, которые хотят ехать на запад, будут следовать в объезд по I-44 в восточном направлении, а затем могут развернуться у Вяза. Для тех, кто движется на юг в Биг-Бенд и пытается направиться на восток, объезд приведет их к западному шоссе I-44, где они могут использовать съезд Линдберг, чтобы направиться на восток.

Люди также читают…

Три полосы автомагистрали I-44 возле Биг-Бенда откроются к 5 часам утра понедельника, заявили представители Министерства транспорта. По одной полосе в каждом направлении будет закрыто до августа, пока продолжается замена моста.

Мост Биг-Бенд через I-44 был построен в 1967 году и, по данным Министерства транспорта, подходит к концу.

Новый мост будет немного шире, чтобы иметь более широкие тротуары, и выше, чтобы соответствовать новым межгосударственным стандартам, сообщило Министерство транспорта. Дополнительные полосы для левого поворота также будут добавлены на съездах с восточного и западного направления I-44.

Демонтаж моста является одним из многочисленных проектов по восстановлению или замене мостов, осуществляемых в регионе.

Метки

- Строительство

- Департамент транспорта штата Миссури

- Автомагистраль между штатами 44

- Бульвар Биг-Бенд

Ежедневный обзор главных новостей дня.

* Я понимаю и соглашаюсь с тем, что регистрация или использование этого сайта означает согласие с его пользовательским соглашением и политикой конфиденциальности.

Связанные с этой новостью

Самые популярные

Церковь Святого Креста — одно из последних учреждений, оставшихся в Бадене.

Это может не спасти.

Это может не спасти.Римско-католическая архиепархия Сент-Луиса еще не завершила свои обширные планы реструктуризации, но опустошенный северный город, похоже, обречен на звезду…

Организаторы турнира по волейболу хвалят меры предосторожности по возвращению в центр Сент-Луиса

Переулок Вашингтон-авеню в западном направлении между 7-й и 10-й улицами был перекрыт и превращен в пешеходную дорожку в рамках…

Государственное жилье Веллстона готово на восстановление на сумму 44 миллиона долларов после того, как его спасли от сноса

Этой весной должно начаться восстановление 186 единиц жилья в Веллстоне, которые планировалось снести, пока округ не заблокировал…

Четверг и пятница будут влажными в районе Сент-Луиса и южных районах

Ливни из-за медленно движущегося холодного фронта могут привести к выпадению осадков от 3 до 6 дюймов в некоторых районах, при этом самые сильные дожди ожидаются на юго-востоке Миссури.