Глава 5. Учет материальных запасов \ КонсультантПлюс

Глава 5. Учет материальных запасов

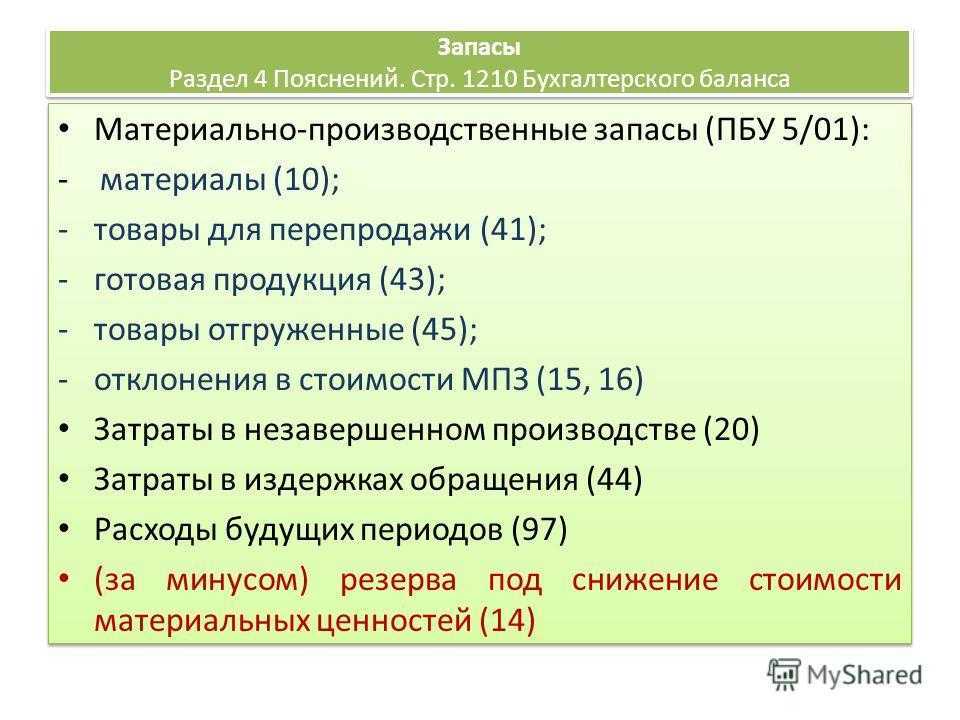

5.1. В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в соответствии с настоящим Порядком в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд.

5.2. Материальные запасы отражаются в бухгалтерском учете в сумме фактических затрат кредитной организации на их приобретение, определяемой в соответствии с пунктами 1.6 — 1.9 настоящего Порядка.

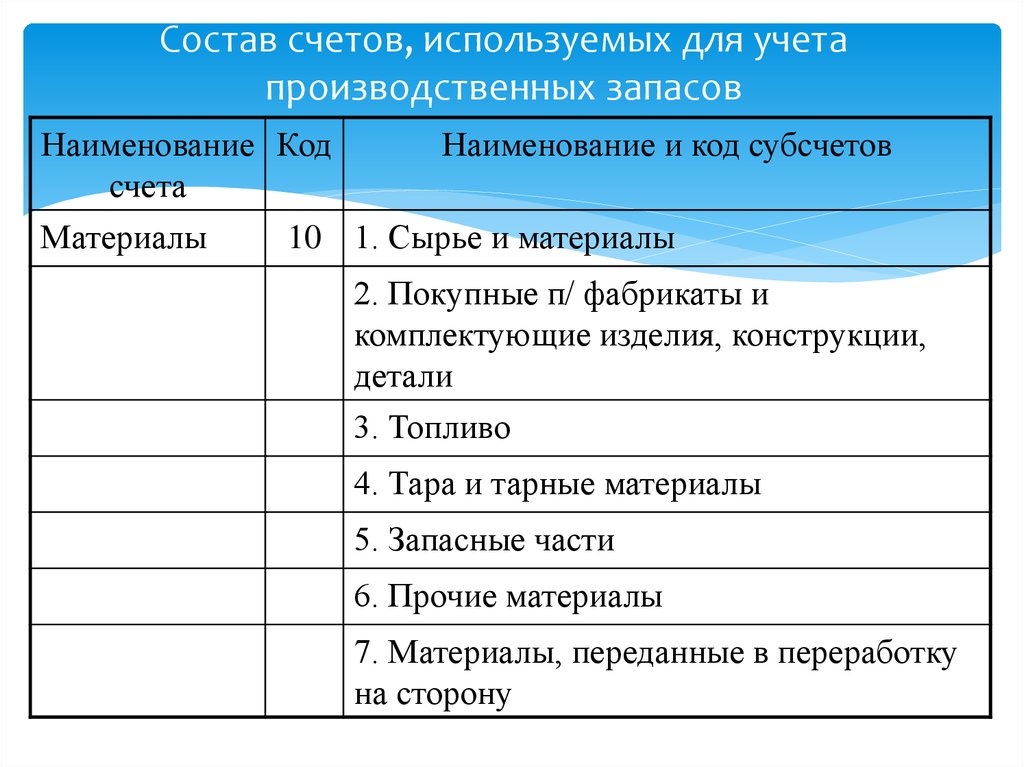

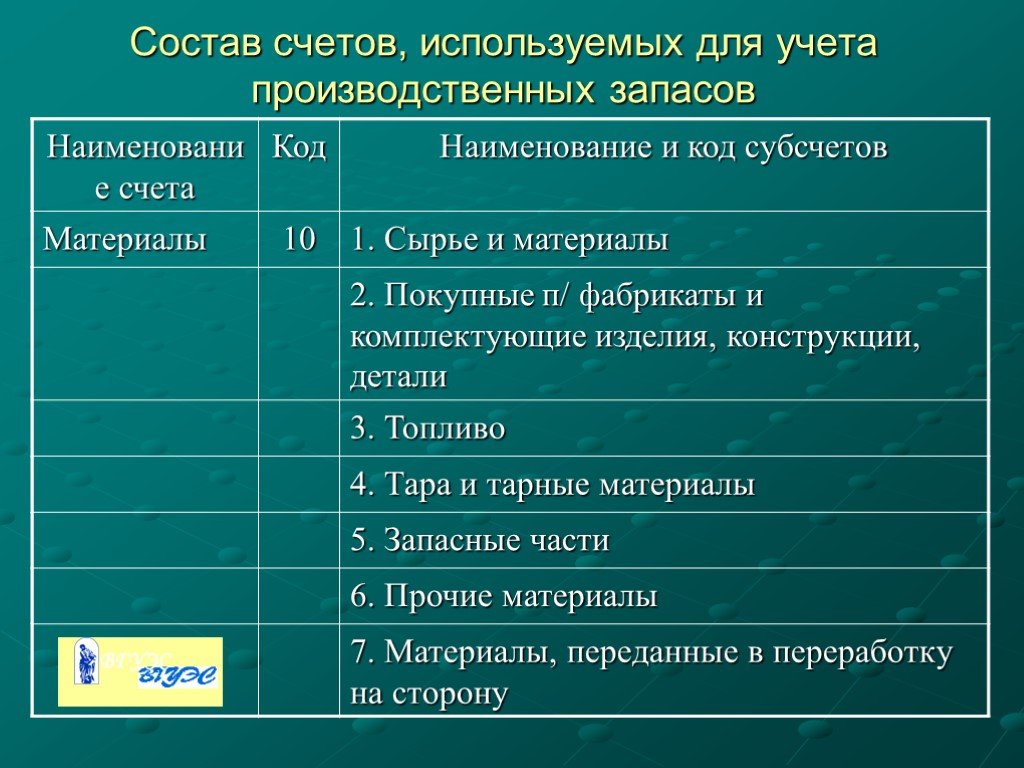

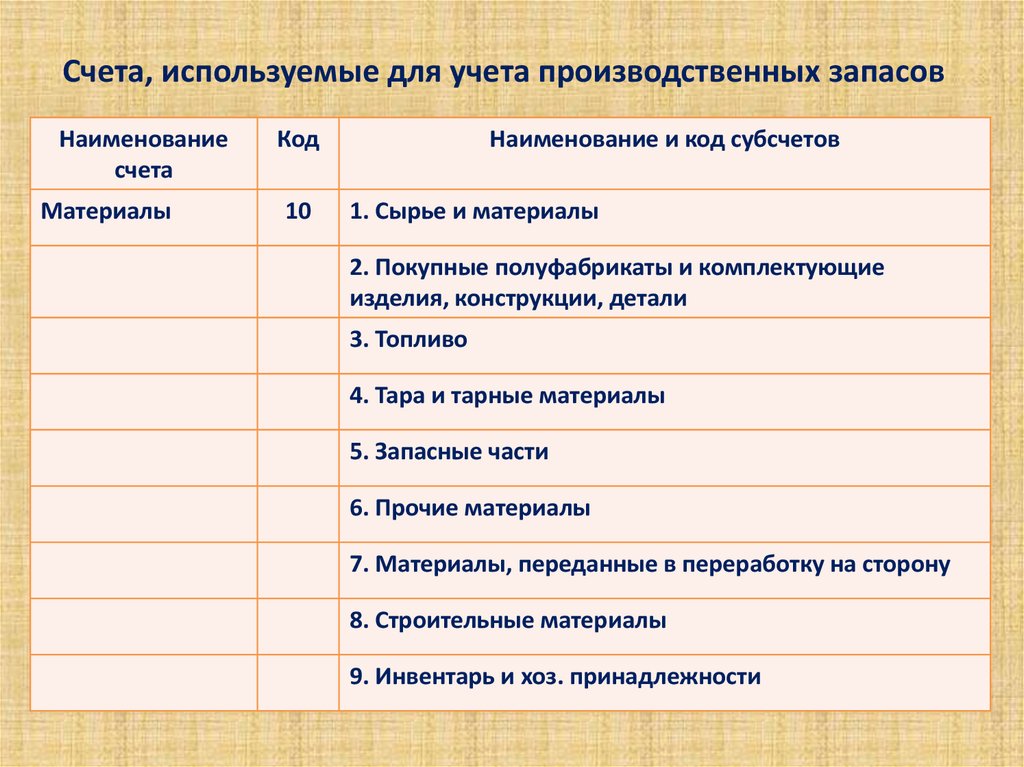

5.3. Учет материальных запасов производится на следующих счетах:

N 61002 «Запасные части»

N 61008 «Материалы»

N 61009 «Инвентарь и принадлежности»

N 61010 «Издания»

N 61011 «Внеоборотные запасы».

На счете N 61002 «Запасные части» учитываются запасные части, комплектующие изделия, предназначенные для проведения ремонтов, замены изношенных частей оборудования, транспортных средств и тому подобное.

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе на транспортном средстве при его приобретении, включаются в первоначальную стоимость инвентарного объекта основных средств.

На счете N 61008 «Материалы» учитываются однократно используемые (потребляемые) для оказания услуг, хозяйственных нужд, в процессе управления, технических целей материальные запасы. На этом же счете учитываются запасы топлива и горюче-смазочных материалов (в том числе и в виде талонов на них), тара, упаковочные материалы, бумага, бланки, кассеты, дискеты, а также другие носители, предназначенные для хранения информации, и тому подобное.

В целях настоящего Порядка единицей учета материалов является единица, на которую была установлена цена приобретения (единица веса, длины, площади, штука, пачка и тому подобное).

На счете N 61009 «Инвентарь и принадлежности» учитываются инструменты, хозяйственные и канцелярские принадлежности, основные средства ниже установленного лимита стоимости (пункт 2.4 настоящего Порядка) и другие.

На счете N 61010 «Издания» учитываются книги, брошюры, пособия, справочные материалы и тому подобные издания, включая записанные на магнитных и других носителях информации.

На счете N 61011 «Внеоборотные запасы» учитываются имущество, приобретенное в результате осуществления сделок по договорам отступного, залога, до принятия кредитной организацией решения о его реализации, использовании в собственной деятельности или переводе в состав недвижимости, временно неиспользуемой в основной деятельности, а также объекты, ранее классифицированные в качестве недвижимости, временно неиспользуемой в основной деятельности, стоимость которых перенесена с соответствующих счетов при принятии решения о его реализации.

(в ред. Указания Банка России от 29.12.2010 N 2553-У)

(см. текст в предыдущей редакции)

Инвентарный учет указанного имущества осуществляется в порядке, установленном для основных средств.

5.4. Аналитический учет материальных запасов ведется в разрезе объектов, предметов, видов материалов, материально ответственных лиц и по местам хранения.

5.5. Материальные запасы (кроме внеоборотных запасов) списываются на расходы при их передаче материально ответственным лицом в эксплуатацию или на основании соответствующим образом утвержденного отчета материально ответственного лица об их использовании.

Руководитель кредитной организации определяет порядок списания отдельных видов и категорий материальных запасов на расходы.

5.6. Со счета по учету внеоборотных запасов имущество списывается только при его выбытии в соответствии с главой 10 настоящего Порядка либо при принятии решения о направлении имущества, приобретенного по договорам отступного, залога, для использования в собственной деятельности или при переводе в состав недвижимости, временно неиспользуемой в основной деятельности.

(в ред. Указания Банка России от 29.12.2010 N 2553-У)

(см. текст в предыдущей редакции)

Направление для использования в собственной деятельности основных средств и нематериальных активов отражается в бухгалтерском учете в соответствии с подпунктом 3.1.4 пункта 3.1 настоящего Порядка, материальные запасы переносятся на счета учета в соответствии с их характеристиками.

При направлении внеоборотных запасов для использования в собственной деятельности их стоимость определяется в соответствии с пунктом 1. 8 настоящего Порядка. Разница между балансовой стоимостью внеоборотных запасов, отраженной на счете N 61011 «Внеоборотные запасы», и их рыночной ценой относится на счет по учету доходов (расходов).

8 настоящего Порядка. Разница между балансовой стоимостью внеоборотных запасов, отраженной на счете N 61011 «Внеоборотные запасы», и их рыночной ценой относится на счет по учету доходов (расходов).

(абзац введен Указанием Банка России от 06.11.2008 N 2120-У)

Порядок перевода объектов в состав недвижимости, временно неиспользуемой в основной деятельности, или из состава недвижимости, временно неиспользуемой в основной деятельности, определен пунктами 11.8, 11.12 — 11.14 настоящего Порядка.

(абзац введен Указанием Банка России от 29.12.2010 N 2553-У)

5.7. Материальные запасы списываются в эксплуатацию по стоимости каждой единицы.

5.8. В целях обеспечения сохранности материальных запасов кредитной организацией должен быть организован надлежащий контроль за их движением.

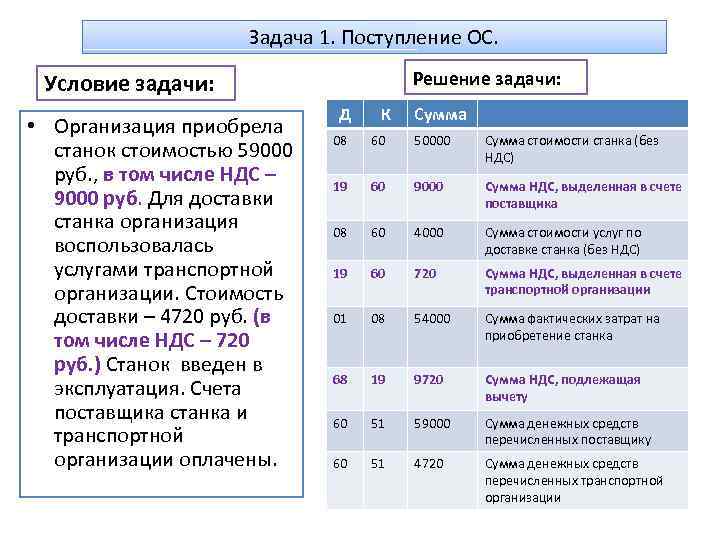

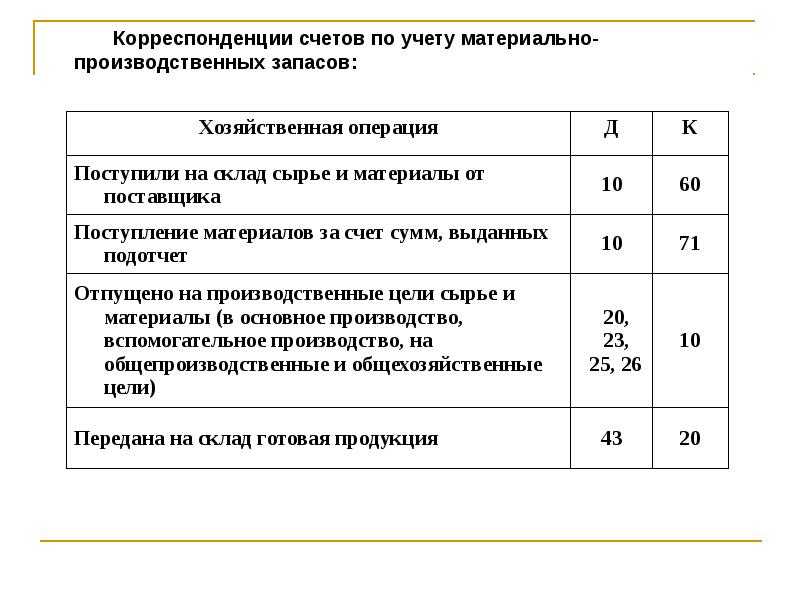

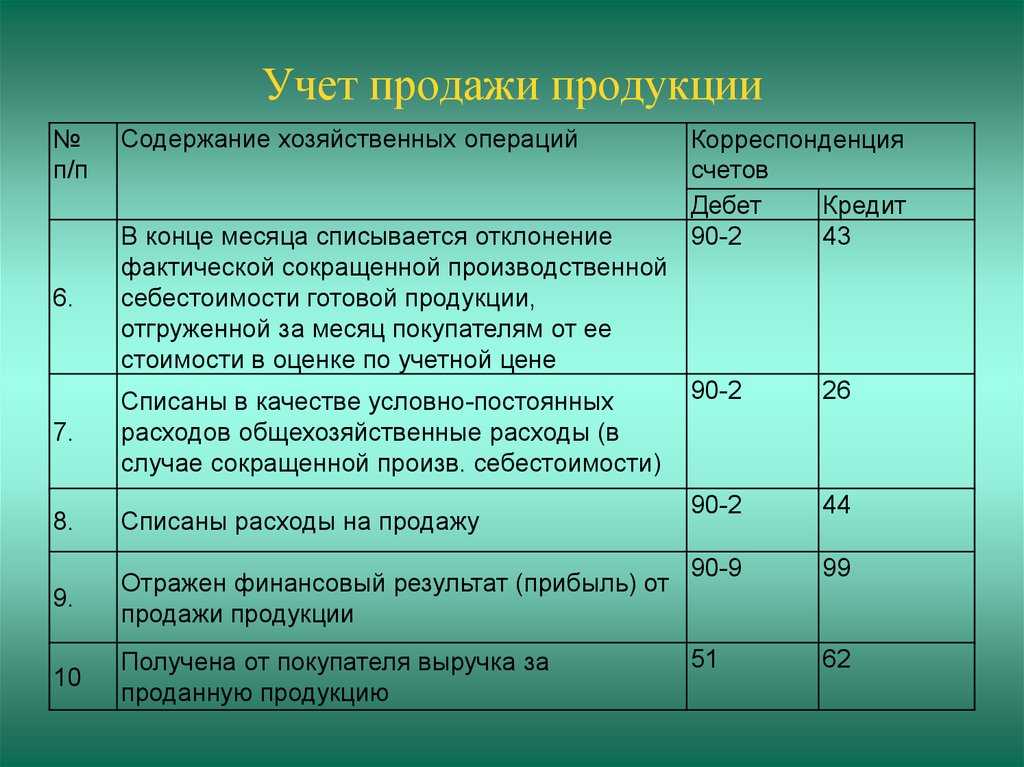

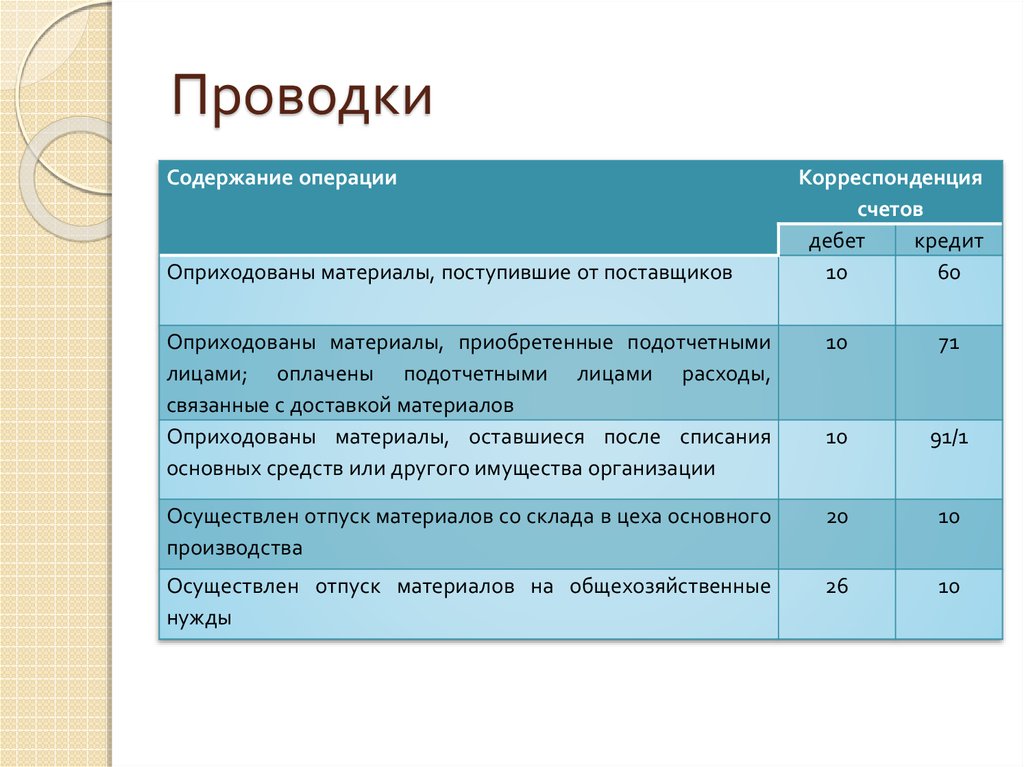

5.9. Операции по приобретению материальных запасов отражаются в бухгалтерском учете следующим образом.

5.9.1. При оплате материальных запасов осуществляются бухгалтерские записи:

Дебет счета по учету расчетов с поставщиками, подрядчиками и покупателями

Кредит счетов по учету денежных средств.

5.9.2. При получении материальных запасов осуществляются бухгалтерские записи:

Дебет счетов по учету материальных запасов

Кредит счета по учету расчетов с поставщиками, подрядчиками и покупателями.

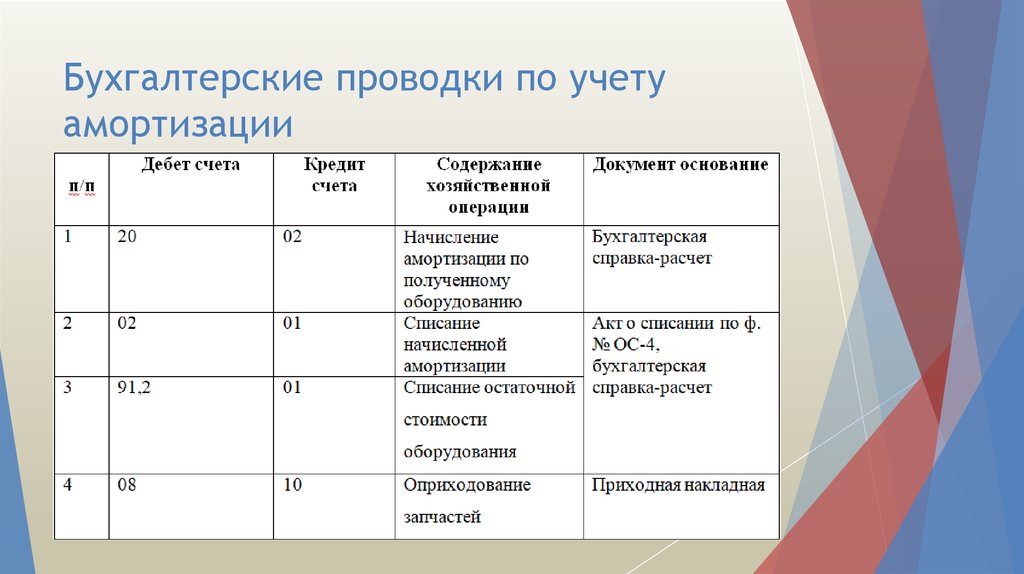

5.9.3. При отнесении стоимости материальных запасов на расходы при передаче их в эксплуатацию или при использовании осуществляются бухгалтерские записи:

Дебет счета по учету расходов

Кредит счетов по учету материальных запасов.

5.10. Материальные запасы, полученные безвозмездно, учитываются на соответствующих счетах в корреспонденции со счетом по учету доходов.

Стоимость выявленных при инвентаризации излишков материальных запасов отражается в бухгалтерском учете в соответствии с пунктом 3.4 настоящего Порядка.

Материальные запасы, приобретенные в прошлом году по КОСГУ 344 и 346, перенести на КОСГУ 347

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Вопрос

Бюджетной организацией в прошлом году были приобретены материальные запасы по КВР 244 КОСГУ 344 (сантехнические переходники, микрометры резьбовые технические, шайбы, втулки) и 346 (меры установочные). Но в полном объеме на заявленные цели они не были израсходованы. Было решено для прохождения аккредитации в текущем году из остатков неизрасходованных материальных запасов хозяйственным способом (собственными силами) создать объект основных средств (набор установочных мер к микрометрам со вставками).

Но в полном объеме на заявленные цели они не были израсходованы. Было решено для прохождения аккредитации в текущем году из остатков неизрасходованных материальных запасов хозяйственным способом (собственными силами) создать объект основных средств (набор установочных мер к микрометрам со вставками).

Имеем ли мы право переносить (и каким образом) на КВР 244 КОСГУ 347 для дальнейшего формирования стоимости основного средства (особо ценного имущества) на счет 2.106.20 данные материальные запасы с КОСГУ 344 и 346?

Ответ

Да, комиссия учреждения может принять решение о реклассификации, то есть о переводе материальных запасов в другую группу.

Обоснование

Назначение и функции объекта – материальных запасов, основного средства могут измениться. В таком случае комиссия учреждения принимает решение о реклассификации объекта из состава основных средств в материальные запасы или о переводе материальных запасов в другую группу.

Реклассификацию проводите после инвентаризации. Во время инвентаризации комиссия анализирует состав имущества. В инвентаризационных описях (ф. 0504087) проставьте отметки статусов и целевых функций. При необходимости дополните перечень статусов и функций – закрепите их в учетной политике. Это следует из Методических указаний, утвержденных приказом Минфина от 30.03.2015 № 52н.

Во время инвентаризации комиссия анализирует состав имущества. В инвентаризационных описях (ф. 0504087) проставьте отметки статусов и целевых функций. При необходимости дополните перечень статусов и функций – закрепите их в учетной политике. Это следует из Методических указаний, утвержденных приказом Минфина от 30.03.2015 № 52н.

При реклассификации материальных запасов есть особенности.

Когда переводите объект в другую группу запасов из-за того, что изменилось целевое назначение, в учете сделайте проводку:

Дебет 105.ХХ.34Х и Кредит 105.ХХ.34Х.

Если же переводите мат. запасы из группы ОЦДИ в группу «Иное движимое имущество» или наоборот, проводки такие:

Дебет 401.10.172 Кредит 105.ХХ.44Х и одновременно Дебет 105.ХХ.34Х Кредит 401.10.172.

Такие правила в пункте 36 Инструкции № 174н, пункте 36 Инструкции № 183н – в редакции приказов № 253н, № 256н соответственно.

Пунктом 27 СГС «Запасы» установлено, что перевод материальных запасов в иную группу либо в иную категорию объектов бухгалтерского учета в связи с их реклассификацией не приводит к изменению их стоимости как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности и не предусматривает уточнения показателей на счетах расчетов и счетах санкционирования, связанных со счетами обязательств по приобретению материальных запасов, которые реклассифицируются в результате новых условий их использования.

Дополнительные материалы по вашему вопросу, размещенные в СПС КонсультантПлюс: Готовое решение: Как учреждению провести реклассификацию материальных запасов (КонсультантПлюс, 2021)

Как учреждению провести реклассификацию материальных запасов

В Приложения N N 1, 2 к Приказу Минфина России от 16.12.2010 N 174н, Приложения N N 1 и 2 к Приказу Минфина России от 23.12.2010 N 183н внесены изменения. См. Приказы Минфина России от 30.10.2020 N N 253н, 256н. Соответствующие изменения будут отражены в материале при его актуализации.

При применении СГС «Запасы» руководствуйтесь Методическими рекомендациями, которые разработал Минфин России (Письмо от 01.08.2019 N 02-07-07/58075).

Реклассификацией материальные запасы переводят в иную группу запасов или в иную категорию объектов учета (п. 27 СГС «Запасы»).

Выбытие материальных запасов из одной группы активов и их поступление в другую группу активов отражайте в бухгалтерском учете одновременно. Стоимость реклассифицируемых материалов не изменяйте, показатели на счетах расчетов и санкционирования, связанных со счетами этих материальных запасов, не уточняйте (п. 27 СГС «Запасы»).

27 СГС «Запасы»).

Если изготовленная готовая продукция понадобилась вам самим (для собственных нужд учреждения), то вы можете перевести ее в состав соответствующей группы материалов или основных средств по фактической себестоимости продукции (п. 27 СГС «Запасы», п. 123 Инструкции N 157н).

Также на практике возможны и другие ситуации по реклассификации материальных запасов.

Например, вам может понадобиться перевести в материалы купленный товар.

Перевод товаров в материалы в бухгалтерском (бюджетном) учете допускается.

Ниже предлагаем корреспонденцию счетов по такому переводу.

В бухгалтерском учете бюджетного учреждения

|

Содержание операций |

Дебет |

Кредит |

Обоснование |

|

Списание торговой наценки (при наличии) (методом «Красное сторно») |

0 105 38 34X 1 |

0 105 39 34X 1 |

Для случаев реклассификации рекомендуем согласовать эти проводки с учредителем (финансовым органом) (п. |

|

Списание стоимости товара на формирование стоимости материалов |

0 106 34 34X 1 |

0 105 38 34X 1 |

|

|

Принятие к учету материалов |

0 105 XX 34X 1, 2 |

0 106 34 34X 1 |

4 Инструкции N 174н)

4 Инструкции N 174н)1 Применяется соответствующая подстатья КОСГУ.

2 Приводятся соответствующие код группы и код вида синтетического счета.

Извлечение из: Готовое решение: Как учреждению отразить в учете внутреннее перемещение, выдачу в эксплуатацию материалов (КонсультантПлюс, 2021)

2. Как отразить в бухгалтерском (бюджетном) учете внутреннее перемещение материальных запасов, передачу их в эксплуатацию

Внутреннее перемещение материальных запасов между ответственными лицами учреждения, передачу их в эксплуатацию отражайте на счете 105 00 «Материальные запасы».

В бухгалтерском учете бюджетного учреждения

|

N п/п |

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

1 |

Отражение внутреннего перемещения материальных запасов между материально ответственными лицами (выдача материальных запасов в эксплуатацию) |

0 105 XX 34X 1, 2 |

0 105 XX 34X 1, 2 |

Пункт 35 Инструкции N 174н |

|

2 |

Перемещение материальных запасов при их отнесении к категории особо ценного движимого имущества |

0 401 10 172, 0 105 2X 34X 2, 3 |

0 105 3X 34X 2, 3, 0 401 10 172 |

Пункт 36 Инструкции N 174н |

|

3 |

Перемещение материальных запасов при их выбытии из категории особо ценного движимого имущества |

0 401 10 172, 0 105 3X 34X 2, 3 |

0 105 2X 34X 2, 3, 0 401 10 172 |

Пункт 36 Инструкции N 174н |

1 Применяйте соответствующие код группы и код вида синтетического счета.

2 Применяйте соответствующую подстатью КОСГУ.

3 Применяйте соответствующий код вида синтетического счета.

Извлечение из: Статья: Новое в применении счета 0 105 00 000 (Иванова А.) («Бюджетные организации: бухгалтерский учет и налогообложение», 2021, N 1) {КонсультантПлюс}

Реклассификация материальных запасов при изменении их целевого назначения

Согласно п. 27 СГС «Запасы» материальные запасы исходя из новых условий их использования субъектом учета могут реклассифицироваться в иную группу материальных запасов (запасов) или в иную категорию объектов бухгалтерского учета. Выбытие материальных запасов из одной группы активов и отражение их в другой группе активов при реклассификации должны быть отражены в бухгалтерском учете одновременно. Перевод материальных запасов в иную группу либо в иную категорию объектов бухгалтерского учета в связи с их реклассификацией не приводит к изменению их стоимости как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности и не предусматривает уточнения показателей на счетах расчетов и счетах санкционирования, связанных со счетами обязательств по приобретению материальных запасов, которые реклассифицируются в результате новых условий их использования. Перевод готовой продукции в состав материалов (основных средств) в целях ее использования для нужд учреждения осуществляется по фактической себестоимости продукции, признаваемой первоначальной стоимостью материала (основного средства).

Перевод готовой продукции в состав материалов (основных средств) в целях ее использования для нужд учреждения осуществляется по фактической себестоимости продукции, признаваемой первоначальной стоимостью материала (основного средства).

На счетах бухгалтерского учета реклассификация материальных запасов при изменении их целевого (функционального) назначения отражается по дебету счета 0 105 00 000 (0 105 21 340 — 0 105 29 340, 0 105 31 340 — 0 105 39 340) и кредиту счета 0 105 00 000.

Определение, принцип работы, преимущества

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 08 сентября 2021 г.

Рассмотрено

Шарлин Райнхарт

Рассмотрено Шарлин Райнхарт

Полная биография

Шарлин Райнхарт является дипломированным бухгалтером, CFE, председателем комитета общества CPA штата Иллинойс и имеет степень в области бухгалтерского учета и финансов Университета ДеПола.

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Инвестопедия / Нет Нет Флорес

Что такое инвентаризация?

Инвентарный учет — это орган бухгалтерского учета, который занимается оценкой и учетом изменений в инвентаризированных активах. Товарно-материальные запасы компании обычно включают товары, находящиеся на трех стадиях производства: сырьевые товары, незавершенные товары и готовые товары, готовые к продаже. Учет запасов будет присваивать значения предметам в каждом из этих трех процессов и записывать их как активы компании. Активы — это товары, которые, вероятно, будут иметь ценность для компании в будущем, поэтому они должны быть точно оценены, чтобы у компании была точная оценка.

Товарно-материальные запасы компании обычно включают товары, находящиеся на трех стадиях производства: сырьевые товары, незавершенные товары и готовые товары, готовые к продаже. Учет запасов будет присваивать значения предметам в каждом из этих трех процессов и записывать их как активы компании. Активы — это товары, которые, вероятно, будут иметь ценность для компании в будущем, поэтому они должны быть точно оценены, чтобы у компании была точная оценка.

Ключевые выводы

- Учет запасов определяет конкретную стоимость активов на определенных этапах их разработки и производства.

- Этот метод учета обеспечивает точное представление стоимости всех активов компании.

- Тщательное изучение компанией этих значений может привести к увеличению прибыли на каждом этапе продукта.

Товарно-материальные ценности на любом из трех этапов производства могут меняться в стоимости. Изменения в стоимости могут происходить по ряду причин, включая обесценивание, порчу, моральное устаревание, изменение вкусов покупателей, увеличение спроса, снижение рыночного предложения и так далее.

Как работает учет запасов

GAAP требует, чтобы запасы учитывались должным образом в соответствии с очень конкретным набором стандартов, чтобы ограничить возможность завышения прибыли за счет занижения стоимости запасов. Прибыль – это выручка за вычетом затрат. Доход формируется за счет продажи инвентаря. Если стоимость запасов (или себестоимость) занижена, то прибыль, связанная с продажей запасов, может быть завышена. Это потенциально может завысить оценку компании.

Другой пункт, от которого защищают правила GAAP, — это возможность для компании завышать свою стоимость за счет завышения стоимости запасов. Поскольку запасы являются активом, они влияют на общую стоимость компании. Компания, которая производит или продает устаревший товар, может столкнуться со снижением стоимости своих запасов.

Преимущества инвентарного учета

Основным преимуществом учета запасов является точное представление о финансовом состоянии компании. Однако есть некоторые дополнительные преимущества в отслеживании стоимости предметов на соответствующих этапах производства. А именно, учет запасов позволяет предприятиям оценить, где они могут увеличить размер прибыли от продукта в определенном месте цикла этого продукта.

Это наиболее заметно в продуктах, которые требуют исключительного времени или затрат на вторичных этапах производства. Такие товары, как фармацевтика, машины и технологии, представляют собой три продукта, которые требуют больших затрат после их первоначального проектирования. Оценивая ценность продукта на определенном этапе, таком как клинические испытания или транспортировка продукта, компания может скорректировать переменные на этом этапе, чтобы сохранить ценность продукта неизменной, одновременно увеличивая свою прибыль за счет снижения расходов.

Что такое учет запасов и зачем это делать?

Что такое запасы?

Товарно-материальные запасы — это товары, приобретенные вашим предприятием с целью последующей продажи клиентам. Элементы могут быть перепроданы без изменений, или они могут быть объединены в новый продукт.

Что не является инвентарем?

Оборудование и расходные материалы, которые вы купили для ведения своего бизнеса, такие как рабочие инструменты, транспортные средства и канцелярские товары, обычно не рассматриваются как запасы. Они учитываются как расходы.

Если вы занимаетесь электронной коммерцией и товары, которые вы продаете, поставляются покупателю напрямую третьей стороной, то у вас также нет запасов. Вы должны владеть чем-то, чтобы это было в инвентаре.

Что такое складской учет?

Инвентарь имеет ценность еще до того, как вы что-либо с ним сделаете, и поэтому он указан как актив в балансе вашего бизнеса. Но он может быстро потерять свою ценность, если он устаревает, устаревает, повреждается или рыночная цена на этот тип продукта падает. Хранение тоже стоит денег.

Хранение тоже стоит денег.

Учет запасов поможет вам определить стоимость и стоимость ваших запасов. Это важно для таких вещей, как установление цен, получение страховки, составление бюджета, расчет налогов и продажа вашего бизнеса. Это также может помочь вам определить, где вы зарабатываете больше всего денег в своем бизнесе.

Преимущества управления запасами

Вот как учет и управление запасами могут помочь вам сэкономить деньги и заработать:

Увеличение продаж: Убедитесь, что у вас никогда не закончатся продукты, которые люди покупают

Сократите свои счета: Сократите затраты на хранение (и списание) за счет заказа меньшего количества товаров с медленным оборотом

Станьте лучше сделок: Узнайте, что вы должны заказывать много, и делайте покупки со скидками

Показывая, где вы получаете прибыль:

Надлежащее отслеживание стоимости запасов покажет вам реальную прибыль, которую продукты приносят вамПомощь в грамотном маркетинге: Выявление тенденций сезонных продаж поможет вам спланировать рекламные акции

Контроль налоговых счетов: Сроки выполнения вашего заказа могут повлиять на ваши налоги и сроки их оплаты

Надлежащее управление запасами также поможет вашему денежному потоку.