Запасы в бухгалтерском учете

Понятие запасов в бухгалтерском учете

Определение 1

Запасы представляют собой наличие на предприятии определенных видов материальных ценностей, которые используются для производства работ, услуг или реализации на сторону.

В бухгалтерском учете, запасы отражаются в активе баланса организации и являются активами средней ликвидности. Использование запасов, составляет показатель себестоимости реализации или производства. В такой себестоимости, как правило, запасы занимают наибольший удельный вес, поэтому их качественный учет благоприятно влияет на эффективность деятельности предприятия.

Замечание 1

Запасов может не быть вообще, если организация реализует продукт интеллектуальной деятельности.

Виды запасов в бухгалтерском учете

В бухгалтерском учете отдельно ведется учет по видам запасов:

Сырье и материалы.

Данный вид запасов учитывается на счете 10. Как правило, такой вид запасов есть на предприятиях, которые производят продукцию.

- молоко;

- какао;

- сахар;

- желатин;

- и т.д.

Из данного вида запасов, образуется продукция, которую производит предприятие (конфеты, печенье, вафли и т.д.). В строительных компаниях такие запасы представлены:

- цемент;

- песок;

- щебень.

Из данного вида запасов, образуется объект строительства.

Животные.

Данный вид запасов, представлен животными на сельскохозяйственных предприятиях. Их учет осуществляется на счете 11.

Незавершенное производство.

Данный вид запасов, состоит из затрат, которые были понесены для производства, которое на конец отчетного периода не завершено.

Готовая продукция.

Данный вид запасов представлены законченным продуктом производства, на изготовление которого потребовалось израсходовать некоторое сырье или материалы. Учет таких запасов осуществляется на счете 43.

Товары.

Данный вид запасов находится в торговых организациях. Их учет осуществляется на счете 41.

Расходы будущих периодов.

Данный вид запасов представлен затратами организации, которые фактически будут иметь место в будущем. Например, подписка на периодический журнал, оплачивает сразу на год, а ее стоимость списывается ежемесячно в течение периода получения такого журнала.

Готовые работы на аналогичную тему

Особенности учета запасов

Бухгалтерский учет запасов имеет свои особенности. Все счета учета запасов, являются активными. Поступление запасов в организацию формирует обороты по дебету таких счетов, а выбытие (по разным причинам) – по кредиту таких счетов. При формировании проводок, применяют соответствующую корреспонденцию счетов. Учет запасов также осуществляется с применением различных методов их оценки и списания. Данные методы, организация выбирает самостоятельно и утверждает их в учетной политике предприятия. Покупная стоимость запасов может включать или не включать прочие расходы, связанные с их приобретением:

- транспортно-заготовительные расходы;

- комиссионные выплаты посредникам;

- и т.д.

При выбытии запасов, используют различные методы:

- ФИФО.

- Средней стоимости.

- Стоимости единицы запасов.

Методы выбирают исходя из специфики запасов и видов деятельности организации. Выбранный метод должен положительно отразиться на финансовых результатах деятельности компании.

Замечание 2

Запасы чаще всего нуждаются в инвентаризации, так как составляют немалую долю в активах компании. Инвентаризация может проводиться по заранее составленному графику, или быть внезапной.

При инвентаризации запасов, представители комиссии сравнивают данные по запасам, которые содержатся в учетных регистрах и фактические данные о реальном наличии всех видов запасов в организации.

III. Оценка запасов / КонсультантПлюс

15. Запасы, как приобретенные (полученные) от других организаций, так и изготовленные силами организации, учитываются по фактической себестоимости (с учетом особенностей, указанных в пунктах 16

— 19

настоящих Методических указаний).

16. Фактической себестоимостью запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическая себестоимость запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактическая себестоимость запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажным ценам. В этом случае разница между продажными и покупными ценами учитывается на счете «Торговая наценка».

Фактическая себестоимость запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

17. Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией.

Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Транспортные и другие расходы, связанные с обменом, присоединяются к стоимости полученных запасов непосредственно или предварительно зачисляются в состав транспортно-заготовительных расходов, если иное не предусмотрено законодательством Российской Федерации.

Если договором мены предусмотрен обмен неравноценных товаров, разница между ними в денежной форме числится у стороны, передавшей товар большей стоимости, по дебету счета расчетов. Образовавшаяся задолженность погашается в порядке, установленном договором.

18. Запасы, не принадлежащие данной организации, но находящиеся в ее пользовании или распоряжении, учитываются на забалансовых счетах в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником.

При отсутствии цены на указанные запасы в договоре или цены, согласованной с собственником, они могут учитываться по условной оценке.

19. Оценка запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

20. Материально-производственные запасы, на которые в течение отчетного года рыночная цена снизилась, или они морально устарели либо полностью или частично потеряли свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния запасов. Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва.

Резерв под снижение стоимости материальных ценностей создается по каждой единице материально-производственных запасов, принятой в бухгалтерском учете. Допускается создание резервов под снижение стоимости материальных ценностей по отдельным видам (группам) аналогичных или связанных материально-производственных запасов. Не допускается создание резервов под снижение стоимости материальных ценностей по таким укрупненным группам (видам) материально-производственных запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента и т.п.

Расчет текущей рыночной стоимости материально-производственных запасов производится организацией на основе информации, доступной до даты подписания бухгалтерской отчетности. При расчете принимается во внимание:

— изменение цены или фактической себестоимости, непосредственно связанное с событиями после отчетной даты, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

— назначение материально-производственных запасов;

— текущая рыночная стоимость готовой продукции, при производстве которой используется сырье, материалы и другие материально-производственные запасы. Резерв под снижение стоимости материальных ценностей не создается по сырью, материалам и другим материально-производственным запасам, используемым при производстве готовой продукции, работ, оказании услуг, если на отчетную дату текущая рыночная стоимость этой готовой продукции, работ, услуг соответствует или превышает ее фактическую себестоимость.

Организацией должно быть обеспечено подтверждение расчета текущей рыночной стоимости материально-производственных запасов.

Если в период, следующий за отчетным, текущая рыночная стоимость материально-производственных запасов, под снижение стоимости которых в отчетном периоде был создан резерв, увеличивается, то соответствующая часть резерва относится в уменьшение стоимости материальных расходов, признанных в периоде, следующем за отчетным.

Начисление резерва под снижение стоимости запасов отражается в бухгалтерском учете по счету «Прочие доходы и расходы». Начисленный резерв списывается на увеличение финансовых результатов (счет «Прочие доходы и расходы») по мере отпуска относящихся к нему запасов.

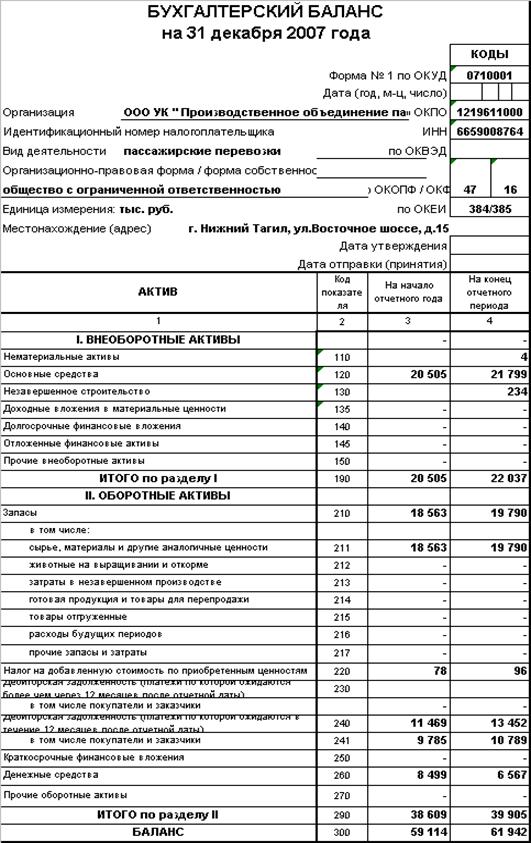

Запасы в бухгалтерском балансе: что входит и где указываются

Запасы в бухгалтерском балансе – это отражённое наличие и количество материалов на остатках, которые на предприятии используются для изготовления продукции, что потом будет отгружена и реализована. Запасы обязательно нужно включать в баланс, так как это позволяет оценить, какими ресурсами обладает предприятие к концу отчётного периода – календарного года. В этой статье – подробнее о том, как складывается бухгалтерский баланс, и какие части он включает.Какие запасы входят в баланс

Для начала стоит сказать, что сами по себе ресурсы для производства продукции – это только часть того, что признаётся запасами, и из чего складывается строка 1210 баланса. Они подразделяются на несколько категорий:

- Материалы и сырьё, идущие на изготовление товаров или проведение работ.

- Финансовые затраты на материалы и сырьё. Материалами для производства также признаются топливо, инструменты для ремонта, спецодежда и отходы, возникшие на предприятии.

- Деньги на зарплаты работников, а также социальные выплаты.

- Количество товаров, которые ещё не завершены в производстве.

- Готовая продукция для продажи, а также услуги, работы, животные. Перед отгрузкой они проходят обязательную проверку качества.

- Расходы на новое производственное оборудование, его модернизацию.

- Расходы на амортизацию.

- Стоимость валовой продукции.

- Затраты на таможенные пошлины.

- Налоги, принадлежащие категории не восполняемых.

- Средства, выплаченные предприятием продавцу продукции за его услуги.

- Консультационные услуги, если деятельность компании касалась продажи и закупок запасов.

- Транспортировка товаров, услуги по их хранению на складах.

- Затраты, которые относятся на рекламу.

Бухгалтерский баланс отражает только общую информацию обо всех этих категориях, без расшифровки. И все закупки, выплаты и продажи отгруженных товаров должны иметь документальное подтверждение. Анализ запасов нужен для того, чтобы оптимизировать их, ведь недостаток так же плох, как и избыток. Последствие первого варианта развития событий — задержки производства товаров, а второго — вывод денег из оборота компании, которые будут потрачены на покупку товаров, не вошедших в производство.

Бухгалтерский баланс

Бухгалтерский баланс – это одна из базовых форм бухучёта на предприятиях коммерческого типа, благодаря которой можно получить информацию об:

- Имущественном положении компании.

- Её финансовой устойчивости.

- Ликвидности.

- Платёжеспособности и т. д.

Бухгалтерский баланс состоит из двух частей — актива и пассива, приравнивающихся друг к другу по суммам. Запасы и затраты в балансе указываются в строке 1210, и относятся к части Активов, подразделу «Оборотные активы». Там же находятся сведения об НДС по приобретённым ценностям, финансовых вложениях и дебиторской задолженности. Но здесь стоит напомнить, что полностью материальные запасы отражаются на счёте 002, относящийся к забалансовым.

Строка «Запасы» в балансе

Сейчас у баланса для бухгалтерии новая форма для заполнения, которая, по словам бухгалтеров, стала проще предыдущей. Теперь детализировать данные не требуется, отметив только главное. Но их нужно верно заполнить, а для этого следует знать расшифровку строки 1210 бухгалтерского баланса. Так, для отражения сведений проводятся следующие манипуляции с дебетовыми и кредитовыми сальдо счетов:

- 10, содержащий данные о сырье и материалах в строке баланса, складывается с 11 – в нём сведения о животных на откорме. В эту категорию входят не только парнокопытные, но и птицы, кролики, пчёлы и т. д.

- Из результата сложения вычитается кредитовое сальдо 14.

- Прибавляется 15 – покупка материальных ценностей.

- 16 либо плюсуется, либо вычитается, в зависимости от обстоятельств. Данные о 15 и 16 должны быть внесены только по запасам сырья и материалов.

- К полученному результату прибавляются сальдо из 20, 21, 23, а также 28 и 29 счетов.

- После нужно найти сальдо из 41 и также его прибавить.

- Кредитовое сальдо счёта 42 вычитается.

- Последние действия – прибавить сальдо 43 — «Готовая продукция», а также 44, 45 и 97. В последнем включены только те траты, которые списали в течение одного года.

После подсчётов производится оценка. Бухгалтеру доступно несколько методов её проведения, к примеру:

- Рассчитать среднюю товарную себестоимость.

- Учёт по себестоимости всех производственных товаров и т. д.

Чаще всего используется метод, связанный с учётом по времени покупки товара, так как он признаётся удобнее остальных.

Отметки о будущих тратах

Чтобы в документах были отражены затраты в последующих периодах, их нужно описать по всем правилам. Это допускается сделать в строке баланса, но такой порядок учёта должен быть отмечен в учётной политике компании. К примеру, счёт 97 позволит оформить в строке 1210 дополнительные субсчёта, в которых будет информация о тратах в следующих закупочных периодах.

Все ресурсы, используемые для производства, учитываются по дебетовому сальдо счёта 10. Для этого используется первоначальная цена тех товаров, которые будут списаны до окончания следующего отчётного периода. Чтобы упростить этот процесс, обычно берутся счёта 15 и 16. В первом отражается информация о приобретённых и заготовленных активах, стоимости материальных ценностей, во втором – об отклонениях в их себестоимости. Это позволяет описать материалы и сырьё, а также отразить их учётную цену максимально подробно.

Сведения о произведённой продукции относят в строку 1210.

Здесь важно упомянуть и о счёте 14. Он пригодится, если на производстве будет принято решение о создании резервного фонда, с помощью которого можно будет обесценить общие суммы товарных запасов. Обесценивание в здесь – это снижение стоимости материальных запасов.

Так, в счёте 14 отмечаются сырьё и материалы с вычетом резерва под их обесценивание. Впоследствии их стоимость должна оказаться в разы ниже начальной к дате оформления отчёта. Для определения удовлетворения этим условиям, проводится тест на обесценивание:

- Определяется, какие активы участвуют в тестировании.

- Подсчитывается стоимость актива под возмещение.

- Определяются убытки от обесценивания.

- Убыток признаётся как прибыль или убыток от обесценивания за установленное время.

- Подготавливается анализ полученных вычислений.

- Все данные документируются.

- Заполняется отчётность.

Благодаря этому процессу можно уменьшить цену израсходованных ресурсов в несколько раз, остановив тем самым перерасход в дальнейших периодах.

Запасы компании, отмеченные в документации, позволяют оценить её материальную обеспеченность. Наличие ресурсов должно поддерживаться на определённом уровне, чтобы в резерве не создавался дефицит или перерасход. Балансовая стабильность запасов организации говорит о её грамотной политике управления и хорошем маркетинге, так как от скорости оборота запасов зависит доход всего предприятия.

Строка 1210 баланса: из чего складывается

При составлении бухгалтерской отчетности используется специальная форма, утвержденная законодательно. Все отчеты должны подаваться именно в таком виде и заполняться по определенным правилам, чтобы документация была без нарушений. В налоговые органы предоставляется статистика по определенным данным, указываемым в соответствующих строках. У каждой строки есть свой код, который расшифровывается определенным образом. Также существует и расшифровка к строке 1210 бухгалтерского баланса. Чтобы правильно заполнить эту графу, необходимо понимать, что именно в нее включено и внести всю необходимую информацию.

Из чего складывается графа 1210

В отчетности строка баланса 1210 называется “Запасы”, в ней обычно отражаются следующие пункты, которые имеют отношения к каким-либо материальным ценностям организации, сырью, соответствующим затратам и расходам, а также получаемым в процессе производства товарам:

- Используемое на производстве сырье и материалы, а также другие ценности, которые имеют аналогичное назначение.

- Затраты при издержках обращения.

- Полученная продукция или товары, используемые для перепродажи.

- Возможные расходы будущих периодов.

Учитывая эту информацию, необходимо сложить дебетовое сальдо определенных счетов на необходимый промежуток времени, за который требуется предоставить отчет. В этот список входят следующие пункты:

- Материалы, которые используются на производстве для получения готовой продукции, всевозможные виды используемого сырья.

- Животные, выращиваемые и откармливаемые организацией.

- Заготовка или покупка различных ценностей, необходимых для функционирования производства.

- Допущенные отклонения в стоимости приобретенных ценностей.

- Основное действующее производство.

- Получаемые полуфабрикаты собственного изготовления.

- Действующие вспомогательные производства.

- Брак на производстве и соответствующие расходы.

- Проводимое обслуживание хозяйства и затраты на эти работы.

- Получаемые товары на производстве.

- Готовая продукция.

- Продажа создаваемой продукции.

- Отгрузка товаров, производимых компанией.

- Затраты в будущем и возможные расходы.

Все эти пункты позволяют понять, из чего складывается строка баланса 1210. Также во время оформления отчетности стоит помнить, что показатели в документации приводятся в нетто-оценке, то есть, данные при составлении сводки должны указываться уже после проведения вычета регулируемых величин.

Если компания имеет на своем счету сумму резерва для возможного снижения стоимости или торговой наценки, то на эту сумму необходимо уменьшить дебетовое сальдо. После этого информация должна быть отражена в заполняемой строке. Что касается регулируемых величин, которые сами по себе не приводятся в балансе, информация о них отражается в пояснениях.

В тех случаях, если на балансе организации есть сырье или материалы, используемые для задействования во внеоборотных активах, то эти суммы не отражаются в качестве оборотных активов во время заполнения строки 1210. Величина этих запасов отражается в строке, используемой для прочих внеоборотных активов, ее номер – 1190. Также и сальдо, относящиеся к приобретению внеоборотных активов, не будут отражены в 1210. Что касается расходов на будущие затраты, то упоминаются только те, сроки списания которых не превышают ровно года с даты подачи отчета. Остальные расходы относятся к категории внеоборотных активов и должны быть оформлены соответствующим образом, в подходящей для этого строке.

что нового в учёте — СКБ Контур

Кто не применяет новый стандарт

Как и ранее, микропредприятия, у которых есть право на упрощённый учёт, могут признавать стоимость запасов в составе расходов в момент приобретения (абз. 2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

В то же время любая организация может относить на расходы стоимость запасов для управленческих нужд. Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Сформировать учетную политику по параметрам вашей организации

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

Вести бухгалтерский учёт запасов по новым правилам в веб-сервисе

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение. Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

- Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

Участвовать- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

Например:

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Сырье, незавершенное производство и готовая продукция

Что такое запасы?

Запасы — это счет текущих активов, находящийся в балансе, Баланс Баланс является одним из трех основных финансовых отчетов. Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. состоящий из всего сырья, незавершенного производства и готовой продукции, накопленных компанией. Он часто считается наиболее неликвидным из всех оборотных активов и, таким образом, исключается из числителя при расчете коэффициента быстрой ликвидности.

Существует взаимосвязь между счетом запасов и стоимостью проданных товаров в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени. Прибыль или — более подробно об этом говорится ниже.

Определение остатка запасов

Конечное сальдо запасов за период зависит от объема продаж Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете термины «продажи» и компания производит в каждом периоде.

Формула для этого выглядит следующим образом:

Конечные запасы = Начальный баланс + Покупки — Себестоимость проданных товаров

Более высокие продажи (и, следовательно, более высокая стоимость проданных товаров) приводит к опустошению счета запасов. Концептуальное объяснение этого состоит в том, что сырье, незавершенное производство и готовая продукция (оборотные активы) превращаются в выручку. Стоимость товаров поступает в отчет о прибылях и убытках через счет себестоимости проданных товаров (COGS).

Запасы и себестоимость продукции

Конечные запасы также определяются методом учета себестоимости проданных товаров. Существует четыре основных метода расчета запасов: а именно FIFO («первым пришел — первым ушел»), LIFO («последним пришел — первым ушел»), средневзвешенное значение и метод специфической идентификации. Все они имеют определенные критерии, которые должны применяться, и некоторые методы могут быть запрещены в определенных странах в соответствии с определенными стандартами бухгалтерского учета.

В период инфляции LIFO будет генерировать более высокую стоимость проданных товаров, чем метод FIFO.Таким образом, использование метода LIFO приведет к более низкому сальдо запасов, чем метод FIFO. Это необходимо иметь в виду, когда аналитик анализирует инвентарный счет.

Системы периодической и постоянной инвентаризации

Тип бухгалтерского учета Бухгалтерский учет Общественные бухгалтерские фирмы состоят из бухгалтеров, чья работа заключается в обслуживании бизнеса, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности, используемая налоговая система влияет на стоимость счета в балансе.Системы периодической инвентаризации определяют значение LIFO, FIFO или средневзвешенного значения в конце каждого периода, тогда как бессрочные системы определяют значение после каждой транзакции.

Из-за различных временных горизонтов и возможности различных затрат использование другой системы приведет к другому значению. Аналитики должны учитывать эту разницу при анализе компаний, использующих разные системы инвентаризации.

Оборот и кредиторская задолженность

Среднее сальдо запасов между двумя периодами необходимо для определения коэффициента оборачиваемости, а также для определения среднего количества дней, необходимых для оборачиваемости запасов.В этих расчетах в качестве числителя могут использоваться либо чистые продажи, либо стоимость проданных товаров, хотя последний, как правило, предпочтительнее, так как он является более прямым представлением стоимости сырья, незавершенного производства и готовой продукции. продается.

Оборот кредиторской задолженности требует в числителе значения покупок. Это косвенно связано со счетом запасов, так как закупки сырья и незавершенного производства могут производиться в кредит — таким образом, это влияет на счет кредиторской задолженности.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- WritedownInventory Write Down Списание инвентаря — это бухгалтерский процесс, используемый для регистрации снижения стоимости инвентаря, и требуется, когда инвентарь

- Accounts ReceivablesAccounts ReceivableAccounts Receivable (AR) представляет собой продажи бизнеса в кредит, которые еще не были получены от его клиентов.Компании разрешают

- Модель с тремя отчетами Модель отчета 3 Модель отчета 3 объединяет отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель. Примеры, руководство

- Финансовое моделированиеЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать.

Определение инвентаризации:

Что такое инвентарь?

Термин «запасы» относится к сырью, используемому в производстве, а также к произведенным товарам, имеющимся в наличии для продажи.Товарно-материальные запасы компании представляют собой один из наиболее важных активов, которыми она располагает, поскольку оборот товарно-материальных запасов представляет собой один из основных источников получения дохода и последующей прибыли для акционеров компании. Есть три типа запасов: сырье, незавершенное производство и готовая продукция. Он классифицируется как оборотный актив на балансе компании.

Ключевые выводы

- Запасы — это сырье, используемое для производства товаров, а также товары, имеющиеся в наличии для продажи.

- Он классифицируется как оборотный актив на балансе компании.

- Три типа запасов включают сырье, незавершенное производство и готовую продукцию.

- Запасы оцениваются одним из трех способов, включая метод «первым пришел — первым ушел», метод «последний пришел — первый ушел» и метод средневзвешенного значения.

- Управление запасами может помочь компаниям минимизировать затраты на запасы, поскольку товары создаются или принимаются только тогда, когда это необходимо.

Понимание инвентаря

Инвентарь — очень важный актив для любой компании.Он определяется как набор товаров, используемых в производстве, или готовой продукции, принадлежащей компании в ходе ее обычной деятельности. Есть три основные категории запасов, включая сырье (любые материалы, которые используются для производства готовой продукции), незавершенное производство (WIP) и готовую продукцию или те, которые готовы к продаже.

Как отмечалось выше, запасы классифицируются как оборотные активы на балансе компании и служат буфером между производством и выполнением заказов.Когда товарно-материальные запасы продаются, его балансовая стоимость переносится в категорию себестоимости проданных товаров (COGS) в отчете о прибылях и убытках.

Запасы можно оценить тремя способами. Эти методы:

- Метод «первым пришел — первым ушел» (FIFO), согласно которому стоимость проданных товаров основывается на стоимости материалов, купленных раньше всего. С другой стороны, балансовая стоимость оставшихся запасов основана на стоимости последних закупленных материалов

- Метод «последний пришел — первым ушел» (LIFO), который гласит, что стоимость проданных товаров оценивается с использованием стоимости последних закупленных материалов, в то время как стоимость оставшихся запасов основывается на самых ранних закупленных материалах.

- Метод средневзвешенного значения, который требует оценки запасов и себестоимости на основе средней стоимости всех материалов, закупленных в течение периода.

Руководство компании, аналитики и инвесторы могут использовать товарооборот компании, чтобы определить, сколько раз она продает свою продукцию за определенный период времени. Оборачиваемость запасов может указывать на то, слишком ли много или слишком мало запасов у компании.

Особые соображения

Многие производители вступают в партнерские отношения с розничными торговцами для передачи своих запасов.Консигнационные запасы — это товарно-материальные запасы, принадлежащие поставщику / производителю (обычно оптовику), но хранящиеся у покупателя (как правило, розничного продавца). Затем покупатель покупает товарные запасы после того, как они были проданы конечному потребителю или когда они их потребляли (например, для производства своих собственных продуктов).

Преимущество для поставщика заключается в том, что его продукт продвигается покупателем и легко доступен для конечных пользователей. Выгода для клиента заключается в том, что он не тратит капитал до тех пор, пока он не станет для него прибыльным.Это означает, что они покупают его только тогда, когда конечный пользователь покупает его у них или пока он не использует инвентарь для своих операций.

Управление запасами

Длительное хранение большого количества запасов обычно не лучшая идея для бизнеса. Это связано с проблемами, которые он представляет, включая затраты на хранение, стоимость порчи и угрозу устаревания.

Недостаток инвентаря также имеет свои недостатки. Например, компания рискует сократить долю рынка и потерять прибыль от потенциальных продаж.

Прогнозы и стратегии управления запасами, такие как система учета «точно в срок» (JIT) (с подтверждением затрат), могут помочь компаниям минимизировать затраты на запасы, поскольку товары создаются или принимаются только тогда, когда это необходимо.

Виды инвентаря

Помните, что запасы обычно делятся на сырье, незавершенное производство и готовую продукцию.

Сырье — это необработанные материалы, используемые для производства товара. Примеры сырья включают:

- алюминий и сталь для производства автомобилей

- мука для пекарен, производящих хлеб

- сырая нефть на нефтеперерабатывающих заводах

Незавершенное производство — это частично готовая продукция, ожидающая завершения и перепродажи.Запасы незавершенного производства также известны как запасы в производственном цехе. Наполовину собранный авиалайнер или частично завершенная яхта часто считается незавершенным инвентарем.

Готовая продукция — это продукция, которая проходит производственный процесс, завершена и готова к продаже. Розничные торговцы обычно называют этот инвентарь товаром. Обычные примеры товаров включают электронику, одежду и автомобили, принадлежащие розничным торговцам.

Как вы определяете инвентарь?

Запасы — это товары и продукты компании, которые готовы к продаже, а также сырье, которое используется для их производства.Запасы можно разделить на три категории: сырье, незавершенное производство и готовая продукция.

В бухгалтерском учете запасы считаются оборотными активами, поскольку компания обычно планирует продать готовую продукцию в течение года.

Методы оценки запасов включают метод «последний пришел — первый ушел» (LIFO), первый пришел — первый ушел (FIFO) и метод средневзвешенного значения.

Что такое пример инвентаризации?

Рассмотрим розничного продавца модной одежды, такого как Zara, который работает по сезонному графику.Из-за стремительного оборота модной одежды Zara, как и другие модные ритейлеры, вынуждена быстро продавать товарные запасы. Товары Zara — это пример инвентаризации на стадии готовой продукции. С другой стороны, ткань и другие производственные материалы считаются сырьевой формой запасов.

Что инвентаризация может рассказать вам о бизнесе?

Одним из способов отслеживания эффективности бизнеса является скорость оборачиваемости запасов. Когда бизнес продает запасы быстрее, чем его конкуренты, он несет меньшие затраты на хранение и меньшие альтернативные издержки.В результате они часто превосходят по своим показателям, так как это помогает повысить эффективность продажи товаров.

товарно-материальных запасов — финансовое преимущество

Что такое «Инвентарь»?

Товарно-материальные запасы представляют собой закупочную цену товаров, предназначенных для перепродажи. Обычно он включает в себя все расходы, включая, например, фрахт и доставку. В производственном бизнесе запасы включают:

- Сырье

- Незавершенное производство

- Готовая продукция

Это проиллюстрировано следующим примером.

PZ Cussons Plc — Выдержка из сноски 14

Ключевые моменты обучения

- Запасы — это оборотные активы (предполагается, что они будут использованы или проданы в течение 12 месяцев) и представляют собой покупную цену товаров, предназначенных для перепродажи

- Запасы включают готовую продукцию, незавершенное производство и сырье

- Согласно ОПБУ США существует два метода оценки запасов: FIFO (первый пришел — первый ушел) и LIFO (последний ушел — последний ушел), однако в соответствии с МСФО разрешен только FIFO.

Что включает в себя инвентарь?

Производство — это сложный бизнес-процесс, и стоимость запасов включает в себя все статьи, такие как оплата труда, амортизация, заводские накладные расходы, компоненты и сырье:

Балансовые запасы еще не проданы.Запасы, которые были проданы клиентам, удаляются из баланса и переносятся в COGS в отчете о прибылях и убытках.

Связь между COGS и инвентаризацией

Взаимосвязь между этими позициями можно резюмировать в анализе BASE инвентаризации следующим образом:

Инвентарная оценка

Если цены меняются, имеет значение, какая стоимость запасов распределяется на COGS, а какая остается в балансе как запасы. Отчетная прибыль может существенно снизиться в условиях нестабильности цен.Существует три варианта: «первым пришел — первым ушел» (FIFO), «Последний пришел — первым ушел» (LIFO) и «Средняя стоимость». Влияние на баланс и отчет о прибылях и убытках можно увидеть в следующем примере.

Как и дебиторская задолженность, запасы отражаются за вычетом списаний. В случае запасов списание обычно происходит из-за того, что стоимость при перепродаже ниже балансовой стоимости в балансе. Кроме того, запасы обычно отображаются как оборотные активы.

В некоторых отраслях может быть незавершенная работа, на производство которой уходит много времени.Ниже приведен пример незавершенной работы по долгосрочным контрактам, а также списание запасов.

Rolls-Royce Holdings Plc — Выдержка из сноски 12

Отчетность и анализ запасов | Безграничный учет

Отчетность о запасах

Запасы — это актив, и его конечное сальдо должно отражаться в балансе как текущий актив.

Цели обучения

Опишите, как компания сообщает о запасах в финансовой отчетности

Основные выводы

Ключевые моменты

- В контексте бухгалтерского учета слово «инвентарь» используется для описания товаров и материалов, которые предприятие хранит для конечной цели перепродажи.

- Компании должны выбрать метод отслеживания запасов.

- Изменение запасов является составной частью при расчете себестоимости проданных товаров, которая отражается в отчете о прибылях и убытках.

Ключевые термины

- Запасы : Запасы включают товары, готовые к продаже, а также сырье и частично готовую продукцию, которые будут выставлены на продажу, когда они будут завершены.

Опись

В контексте бухгалтерского учета слово «инвентарь» используется для описания товаров и материалов, которые предприятие хранит для конечной цели перепродажи.

Системы инвентаризационного учета

Компании должны выбрать метод отслеживания запасов. Есть способы учета запасов: периодический и бессрочный. Система непрерывной инвентаризации требует, чтобы бухгалтерские записи всегда отражали количество наличных запасов. Он ведет отдельный счет в вспомогательной книге для каждого товара на складе, и этот счет обновляется каждый раз, когда количество добавляется или убирается.

В системе периодической инвентаризации продажи регистрируются по мере их возникновения, но запасы не обновляются.В конце года необходимо провести инвентаризацию для определения стоимости товаров.

Независимо от того, какая система учета запасов используется, рекомендуется проводить инвентаризацию не реже одного раза в год.

Опись отчетности

Инвентарь не является счетом отчета о прибылях и убытках. Запасы — это актив, и его конечное сальдо должно отражаться в балансе как текущий актив. Однако изменение запасов является составной частью расчета себестоимости проданных товаров, которая отражается в отчете о прибылях и убытках.

Запасы : Запасы отображаются в балансе как актив.

В зависимости от формата отчета о прибылях и убытках в нем может отображаться расчет стоимости проданных товаров как Начальные запасы + Чистые закупки = Доступные товары — Конечные запасы. В этой ситуации начальный и конечный запасы действительно появляются в отчете о прибылях и убытках.

Коэффициент оборачиваемости запасов

Оборачиваемость запасов — это мера количества продаж или использования запасов в течение периода времени, например года.

Цели обучения

Объясните, как компания рассчитывает коэффициент оборачиваемости запасов

Основные выводы

Ключевые моменты

- Уравнение оборачиваемости запасов представляет собой стоимость проданных товаров (COGS), деленную на средний запас.

- Низкая текучесть кадров может указывать на затоваривание, устаревание или недостатки продуктовой линейки или маркетинговых усилий.

- Высокая текучесть кадров может указывать на недостаточный уровень запасов, что может привести к убыткам в бизнесе, поскольку запасы слишком малы.

Ключевые термины

- оборот : количество раз, когда товар заменяется после того, как он был использован или продан, рабочий был заменен после увольнения или собственность переходила из рук в руки

- COGS : COGS (себестоимость проданных товаров) — это затраты на запасы тех товаров, которые предприятие продало в течение определенного периода.

- ликвидность : свойство актива быть проданным без влияния на его стоимость; степень, в которой его можно легко конвертировать в наличные.

Определение оборачиваемости запасов

В бухгалтерском учете оборачиваемость запасов — это мера количества продаж или использования запасов в течение периода времени, например года. Этот коэффициент проверяет, генерирует ли компания достаточный объем бизнеса на основе имеющихся у нее запасов. Уравнение оборачиваемости запасов представляет собой стоимость проданных товаров (COGS), деленную на средний запас. Оборачиваемость запасов также известна как оборот запасов, оборот запасов, оборот запасов, оборот и оборот запасов.

Компаниям необходимо управлять своими запасами. : Здесь женщина проверяет складские запасы определенных предметов, чтобы вести точный учет долларового запаса на складе.

Значение ставок оборота

Скорость текучести кадров имеет несколько важных последствий:

- Оборачиваемость запасов измеряет эффективность фирмы в управлении запасами и их продаже: таким образом, он измеряет ликвидность запасов фирмы.

- Низкая текучесть кадров может указывать на затоваривание, устаревание или недостатки продуктовой линейки или маркетинговых усилий.Однако в некоторых случаях может быть уместна низкая ставка, например, когда более высокие уровни запасов возникают в ожидании быстрого роста цен или ожидаемого рыночного дефицита.

- Напротив, высокая текучесть кадров может указывать на недостаточный уровень запасов, что может привести к убыткам в бизнесе, поскольку запасы слишком малы. Это часто может привести к нехватке запасов.

При оценке оборачиваемости запасов аналитики также учитывают тип отрасли. При сравнении фирм они проверяют допущение о потоке затрат, используемое для оценки запасов и стоимости проданной продукции.

Различия в расчетах

Некоторые составители отраслевых данных (например, Dun & Bradstreet) используют продажи в качестве числителя вместо себестоимости продаж. Себестоимость продаж дает более реалистичный коэффициент оборачиваемости, но часто бывает необходимо использовать продажи для целей сравнительного анализа. Себестоимость продаж считается более реалистичной из-за разницы в учете продаж и себестоимости продаж.

Продажи обычно отражаются по рыночной стоимости, которая представляет собой стоимость, по которой рынок заплатил за товар или услугу, предоставленные фирмой.В случае, если у фирмы был исключительный год, и рынок заплатил премию за товары и услуги фирмы, числитель может быть неточным показателем. Однако себестоимость продаж фиксируется фирмой по той сумме, которую фирма фактически заплатила за материалы, имеющиеся в наличии для продажи. Кроме того, фирмы могут снижать цены, чтобы увеличить объем продаж, чтобы циклически менять запасы. В этой статье термины «себестоимость реализации» и «себестоимость проданных товаров» являются синонимами.

Пример расчета оборачиваемости запасов

Компания Abercrombie & Fitch представила следующие финансовые данные за 2000 г. (в тысячах):

- Cебестоимость проданной продукции: 728 229 долларов США

- Начальный инвентарь: 75 262 долл. США

- Конечный инвентарь: 120 997 долларов

Их товарооборот составляет:

[латекс] \ dfrac {728 229} {\ left (\ dfrac {75 262 долл. США + 120 997 долл. США} {2} \ right)} = 7.4 \ text {times} [/ латекс]

Регулировка для LIFO Reserve

Разница между стоимостью запасов, рассчитанной по методам FIFO и LIFO, называется резервом LIFO.

Цели обучения

Объясните, как рассчитывается резерв LIFO и как отражать его в финансовой отчетности

Основные выводы

Ключевые моменты

- Разница между стоимостью запасов, рассчитанной по методам FIFO и LIFO, называется резервом LIFO.Этот резерв, по сути, представляет собой сумму, на которую отложена налогооблагаемая прибыль предприятия с использованием метода LIFO.

- При оценке компании с использованием коэффициентов необходимо также преобразовать все числа в метод FIFO для упрощения сравнения. Это означает, что, например, при вычислении коэффициента текущей ликвидности резерв LIFO следует добавить обратно в числитель уравнения, в результате чего будет получена инвентаризация FIFO.

- Комиссия по ценным бумагам и биржам требует, чтобы все зарегистрированные компании, использующие LIFO, отчитывались о своих резервах по LIFO на начало и конец года.Компания всегда может преобразовать LIFO в FIFO, что важно, если вы пытаетесь сравнить компании, использующие разные методы учета.

Ключевые термины

- FIFO : Первый пришел — первый ушел (учет).

- Резерв LIFO : Сумма, на которую налогооблагаемый доход предприятия был отложен с использованием метода LIFO. Резерв LIFO = Оценка FIFO — Оценка LIFO

- LIFO : Последний пришел, первый ушел (учет).

Что такое резерв LIFO?

Разница между стоимостью инвентаризации, рассчитанной по методам FIFO и LIFO, называется резервом LIFO . Этот резерв, по сути, представляет собой сумму, на которую отложена налогооблагаемая прибыль предприятия с использованием метода LIFO.

Резерв по ЛИФО = Оценка по FIFO — Оценка по ЛИФО

Требования SEC

Комиссия по ценным бумагам и биржам требует, чтобы все зарегистрированные компании, использующие LIFO, отчитывались о своих резервах по LIFO на начало и конец года.Компания всегда может преобразовать LIFO в FIFO, что важно, если вы пытаетесь сравнить компании, использующие разные методы учета.

Внесение корректировок

При оценке компании с использованием коэффициентов необходимо также преобразовать все числа в метод FIFO для упрощения сравнения. Это означает, что, например, при расчете коэффициента текущей ликвидности резерв LIFO следует добавить обратно в числитель уравнения.

Как анализировать запасы на балансе

Для определенных типов предприятий знание того, сколько запасов находится на балансе, может дать жизненно важную информацию о состоянии компании.Это связано с тем, что фирма принимает на себя риск при хранении запасов. Некоторые риски являются встроенными и определенными, в то время как некоторые риски можно планировать и управлять ими. Риск, о котором стоит подумать при выборе компаний и секторов, в которые можно инвестировать, — это устаревшие или испорченные запасы. Вы также хотите узнать, сколько запасов компания теряет из-за краж или других потерь.

Ключевые выводы

- В балансе не будет прямо указано, какие риски связаны с большими запасами, но будет указано, какова стоимость запасов у фирмы.

- Наличие слишком большого количества товара на складе — риск, потому что этот товар может устареть. В свою очередь, фирма может не иметь возможности его продать.

- Порча происходит, когда продукт выходит из строя и не может быть продан. Это серьезная проблема для фирм, которые производят или распространяют товары со сроком годности.

- Усадка происходит при краже или изъятии инвентаря. Чем больше товарных запасов у фирмы на балансе, тем выше вероятность их кражи.

Общий обзор

Баланс не будет отражать риски, связанные с большим запасом.Вместо этого он будет только указывать, сколько запасов имеет бизнес. Информацию, необходимую для выявления рисков, можно найти, среди прочего, в годовом отчете фирмы и в сносках к балансовым отчетам.

Например, в годовом отчете Target за 2018 год говорится:

«Мы считаем, что риск устаревания запасов в значительной степени снижен, поскольку наши запасы обычно меняются менее чем за три месяца».

Инвесторам необходимо будет просмотреть такие отчеты, чтобы найти искомую информацию.

Инвентарный риск №1: моральное устаревание

Наличие слишком большого количества продукта на балансе рискует сделать этот продукт устаревшим. В свою очередь, компания может быть не в состоянии продать предмет или предметы. Чтобы устаревший продукт стал выгодной покупкой для покупателей, его цена должна значительно снизиться, поскольку на рынке могут быть более новые и лучшие товары.

Взять, к примеру, Nintendo. В начале 2000-х у этой компании в Японии была система видеоигр под названием GameCube. Этот продукт стал стоить намного меньше, чем стоимость, по которой Nintendo в то время вела инвентарь на своем балансе.Со временем на рынок вышли новые игровые системы с модернизированным оборудованием. Затем товар нужно было продавать в дисконтных магазинах или на интернет-аукционах.

Когда товарно-материальные запасы устаревают, фирма должна уменьшить свою стоимость в балансе, произведя списание в отчете о прибылях и убытках. Это означает, что они сообщают о потере инвентарной стоимости. Если компания снова и снова записывает большие объемы запасов, это может быть связано с тем, что ответственные люди не могут согласовать продукт и получение продукта с твердыми ожиданиями спроса.По крайней мере, это должно служить красным флагом и служить поводом для более глубокого изучения.

Инвентарный риск № 2: порча

Порча происходит, когда продукт выходит из строя и не может быть продан. Это серьезная проблема для компаний, которые производят, собирают и распространяют скоропортящиеся товары.

Например, если у владельца магазина слишком много мороженого на складе, и половина мороженого портится через два месяца из-за того, что покупатели выбрали мороженое другой марки или не купили его, у бакалейщика нет другого выбора, кроме как выбросить затоваривание.Обычная порча учитывается в стоимости товаров, а высокая порча учитывается как расходы.

Инвентарный риск № 3: усадка

Когда товарные запасы украдены, украдены или присвоены, это называется усадкой. Чем больше товарных запасов у фирмы на балансе, тем выше вероятность их кражи. Вот почему компании, у которых много акций и публичный доступ к этим акциям, очень хорошо умеют снижать риски.

Например, Target, один из крупнейших дисконтных магазинов в США.С., имеет очень хорошее отделение судебно-медицинской экспертизы. Фактически, это подразделение получает запросы о помощи от правоохранительных органов для раскрытия насильственных преступлений или преступлений при особых обстоятельствах.

Чтобы увидеть, насколько хорошо компания справляется с риском кражи, инвестор может попробовать сравнить ее с другими компаниями в том же секторе или отрасли. Если вы посмотрите на сеть аптек и обнаружите, что в одной из них потери от усадки намного выше, чем в других магазинах в этой области, это должно показать или, по крайней мере, предложить вам, что ответственные лица могут не знать, как очень хорошо снизить риск.

Заключение

Инвентаризация на балансе представляет собой уникальную проблему. Хотя увеличение запасов не всегда плохо и зависит от отрасли, оно создает риски, которые могут нанести вред бизнесу, если им не управлять должным образом. Если эти риски осуществятся, они могут привести к убыткам, которые уменьшат как доходность капитала, так и доходность активов.

Является ли инвентаризация текущим активом?

4 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Является ли инвентаризация текущим активом?

Запасы — это оборотные активы, если предприятие намеревается продать их в течение следующего отчетного периода или в течение двенадцати месяцев со дня их внесения в бухгалтерский баланс.

Запасы отражаются как оборотные активы, поскольку предприятие намеревается продать их в течение следующего отчетного периода или в течение двенадцати месяцев со дня их внесения в баланс. Оборотные активы — это статьи баланса, которые являются либо наличными, либо их эквивалентами, либо могут быть конвертированы в денежные средства в течение одного года.

Товарно-материальные запасы — это товары и ценности, которые предприятие имеет и планирует продать с целью получения прибыли. Сюда входят товары, сырье, незавершенное производство и готовая продукция.

О чем идет речь в этой статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Инвентаризация — это текущий актив или внеоборотный актив?

Товарно-материальные запасы являются одним из основных источников доходов бизнеса, особенно для предприятий розничной и оптовой торговли, и поэтому перечислены в качестве актива.

ОБОРОТНЫЕ АКТИВЫ

Текущие активы представляют собой стоимость активов, которые являются либо наличными, либо могут быть конвертированы в наличные для оплаты краткосрочных финансовых операций и финансирования операционных расходов. В балансе оборотные активы перечислены в порядке их ликвидности.

Примеры:

- Денежные средства и их эквиваленты

- Временные вложения

- Дебиторская задолженность

- Рыночные ценные бумаги

- Запасы

- Предоплаченные расходы

ВНЕОБОРОТНЫЕ АКТИВЫ

С другой стороны, внеоборотные активы — это долгосрочные активы и инвестиции предприятия, которые нелегко ликвидировать.Сюда входят как основные средства, так и нематериальные активы.

Примеры:

- Основные средства

- Земля

- Товарные знаки

- Долгосрочные инвестиции

Запасы рассматриваются как оборотные активы как бизнес, поскольку они включают сырье и готовую продукцию, которые могут быть конвертированы в денежные средства в течение одного года или меньше.

Почему инвентаризация является текущим активом?

Товарно-материальные запасы являются оборотными активами, поскольку обычно их продают в течение года или меньше.С точки зрения ликвидности запасы находятся где-то в середине спектра. Под ликвидностью понимается возможность бизнеса конвертировать свои

Хотя запасы менее ликвидны, чем другие краткосрочные инвестиции, такие как денежные средства и их эквиваленты, они значительно более ликвидны, чем такие активы, как земля и оборудование.

Всегда ли запасы являются текущим активом?

Поскольку есть разумные основания полагать, что запасы будут израсходованы или проданы за денежные средства в течение следующих двенадцати месяцев или в течение отчетного периода, они всегда указываются в качестве оборотных активов в балансе.

Однако непроданные и избыточные запасы могут стать обузой для бизнеса, поскольку существуют затраты, которые компания может понести для их хранения. Более того, некоторые предметы инвентаря имеют ограниченный срок хранения и вскоре могут испортиться, устареть или потерять свою ценность.

Примеры включают пищевые продукты, которые со временем могут испортиться, и технологии, которые могут устареть.

Вы можете быть вынуждены продать инвентарь в убыток или полностью избавиться от него. Чтобы избежать этого, предприятиям не следует хранить слишком много запасов.

С другой стороны, слишком мало запасов может привести к дефициту и повлиять на продажи. Это может повлиять на репутацию компании, доставив разочарование вашим клиентам.

Чтобы отслеживать текущую стоимость запасов, предприятия открывают счета активов. Эти учетные записи могут помочь вам отслеживать, сколько у вас запасов, количество предметов, которые у вас есть на складе, стоимость каждого предмета, как долго ваш бизнес хранил этот предмет и срок годности каждого предмета.

Разработайте систему управления запасами, которая поможет вам сэкономить деньги в долгосрочной перспективе за счет экономии времени и сокращения отходов.

СТАТЬИ ПО ТЕМЕ

Как товарно-материальные запасы отражаются в финансовой отчетности?

Финансовая отчетность:Согласно к международным стандартам бухгалтерского учета и общепринятому учету принципов, каждая организация должна готовить годовую финансовую отчетность в том числе следующие:

Эти заявления или отчеты сделаны для того, чтобы дать четкое представление о том, как бизнес пока работает в финансовом отношении.

Это включает в себя и сообщает о каждой транзакции, которая произошла на протяжении всего год.

После подготовка финансовой отчетности финансовым отделом, аудит нанята фирма, которая проверяет все отчеты и удостоверяется, что они соответствуют действительности и честный взгляд на бизнес. Одна из основных статей финансовой заявления — это инвентарь.

Что такое инвентарь?Опись которые также известны как запасы, это товары или товары, которые продаются компания для торговых целей.Товарно-материальные ценности хранятся на складах. с конечной целью перепродать их.

Эти являются оборотными активами, поскольку запасы запасов имеют срок полезного использования менее года, владелец несет риски и выгоды, связанные с товаром, и имеет право передавать этот товар кому захочет.

в в конце каждого года на складе проводится инвентаризация для расчета количество закрывающихся запасов, то есть сколько запасов еще осталось на склад и не продается.

Это рассматривается как оборотный актив в финансовой отчетности, а также составляет часть стоимости проданных товаров.

Опись в отчете о прибылях и убытках:Формула для расчета прибыли: Доход — Стоимость и аналогичный формат отчета о прибылях и убытках.

Это сначала сообщает годовой оборот, сумма которого извлекается из продаж бухгалтерская книга.

Как в соответствии с МСФО (IAS) 01 валовая прибыль и чистая прибыль должны отражаться отдельно. Следовательно стоимость проданных товаров вычитается из суммы продаж для расчета валовая прибыль.

Выручка — Стоимость проданных товаров = Валовая прибыль

операционные расходы затем вычитаются из валовой прибыли с целью получение чистой прибыли.

В в этой статье, поскольку мы говорим об инвентаре, мы обсудим только себестоимость проданного товара. Формула для расчета себестоимости реализации выглядит следующим образом:

Начальные запасы + Закупки — Заключительные запасы

начальные запасы — это итоговые запасы предыдущего года и сумма можно извлечь из предыдущей финансовой отчетности.

сумма покупок берется из книги покупок при закрытии запасов рассчитывается на конец года.

Для Например, если отчетный период заканчивается 31 st декабря, инвентаризация проводится на 31 -е декабря каждого года. Это ценится по меньшей из себестоимости или NRV в соответствии с МСФО 2.

Нетто Реализуемая стоимость — это разница между ценой продажи, по которой могут быть проданы поврежденные товары и любые расходы, понесенные для продажи товара. В Стоимость проданных товаров затем вычитается из суммы выручки.

Это означает, что запасы на конец периода косвенно добавляются к выручке, чтобы рассчитать чистую прибыль.

Запасы на балансе:Закрытие запасы классифицируются как оборотные активы, поскольку их срок полезного использования меньше чем год, и является осязаемым товаром, от которого извлекаются будущие экономические выгоды. ожидал.

Активы отражаются в балансе в порядке ликвидности. Наименее ликвидная статья указывается в первую очередь, то есть товарно-материальные запасы, тогда как денежные средства и банк указываются как последний оборотный актив.