Как исправлять ошибки в КУДиР при УСН — Контур.Бухгалтерия — СКБ Контур

Учет, налоги, зарплата на УСН

Вносите доходы и расходы в Контур.Бухгалтерию, а система сама сформирует КУДиР и декларацию по всем правилам.

Попробовать бесплатно

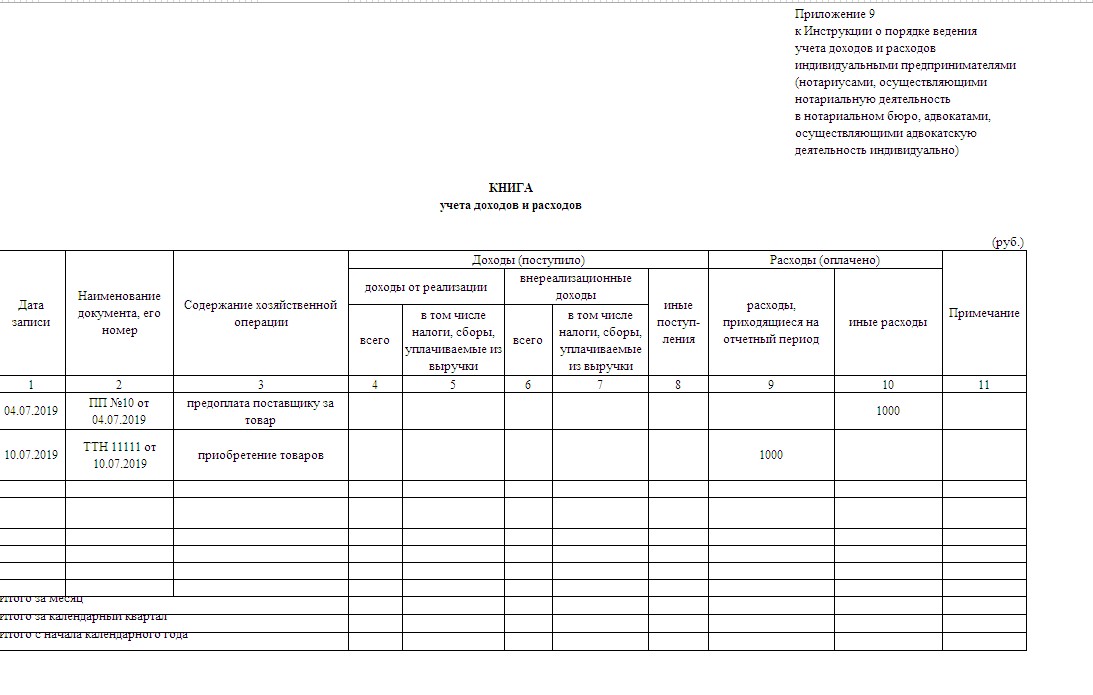

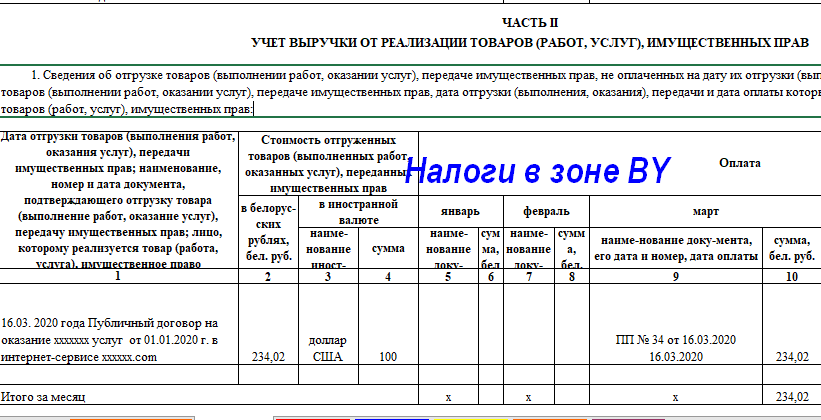

На каждый налоговый период (календарный год) предприниматель или компания заводят новую книгу учета доходов и расходов. В в нее вносят полученные и потраченные суммы. Каждую операцию нумеруют сквозным порядком начиная с начала года и прописывают реквизиты первичных документов, которые подтверждают совершение операции.

По книге учета можно рассчитать налог и заполнить налоговую декларацию. А если у инспекторов ФНС при камеральной проверке появятся сомнения в правильности рассчитанного налога, они могут по КУДиР провести более тщательную проверку.

Форма книги для компаний и ИП на упрощенке приведена в 1 приложении к приказу Минфина от 22.10.12 № 135н, а во 2 приложении к приказу подробно прописан порядок заполнения КУДиР.

Вести книгу можно в электронном виде или на бумаге и в каждом случае заполнять ее вручную или автоматически с помощью бухгалтерского сервиса.

Ведение КУДиР на бумаге

Сегодня это редкий вариант работы с книгой учета, но все же реалистичный. Перед началом года в специализированных магазинах можно купить готовую пустую КУДиР: ее страницы уже пронумерованы, книга прошита. Предпринимателю или бухгалтеру нужно только аккуратно заполнять ее в течение года, нумеруя операции и корректно проставляя реквизиты первичных документов.

Другой способ вести книгу на бумаге — распечатывать листы нужных разделов и заполнять их по мере поступления или расходования средств. Тогда в конце налогового периода листы нужно собрать в хронологическом порядке, пронумеровать их, прошить и подписать книгу.

Ведение КУДиР в электронном виде

Вести книгу можно на компьютере, скачав нужные бланки в формате Excel или PDF. Процесс мало чем будет отличаться от ручного заполнения книги — разве что исправлять ошибки в этом случае легче. По итогам года книгу нужно будет распечатать, позаботившись о нумерации страниц, затем прошить ее и подписать. Четких правил о печати КУДиР нет, но чаще всего таблицы печатают на одной стороне листа.

По итогам года книгу нужно будет распечатать, позаботившись о нумерации страниц, затем прошить ее и подписать. Четких правил о печати КУДиР нет, но чаще всего таблицы печатают на одной стороне листа.

Самый удобный и «безболезненный» способ вести КУДиР — работать в бухгалтерском учетном сервисе: в течение года налогоплательщик аккуратно ведет учет, вносит в систему доходы и расходы, платит зарплату, загружает банковскую выписку. По завершении года сервис сам сформирует КУДиР по всем правилам, пронумерует операции, подтянет в соответствующие поля реквизиты первички. Книгу останется распечатать, прошить, подписать. Ошибок в такой книге не будет, если их нет в налоговом учете.

Патент в удобном веб‑сервисе

Работайте на патенте или совмещайте патент с УСН в Контур.Бухгалтерии. Указывайте доходы и расходы, загружайте банковскую выписку, а сервис поможет с остальным.

Попробовать бесплатно

Заверение КУДиР в налоговой

Несколько лет назад упрощенцы должны были заверять КУДиР в налоговой перед отправкой на хранение. Теперь эта норма не действует — только книги учета при ОСНО и ЕСХН по-прежнему заверяют в ФНС: бумажную — до начала ведения, распечатанную — по итогам года.

Теперь эта норма не действует — только книги учета при ОСНО и ЕСХН по-прежнему заверяют в ФНС: бумажную — до начала ведения, распечатанную — по итогам года.

После печати, шнуровки, подписания книги ее хранят в архиве предприятия не менее 5 лет начиная с года, следующего за годом ведения книги. Налоговая может запросить КУДиР при проверках, поэтому лучше содержать документ в порядке.

Порядок заполнения книги: пошаговая инструкция

Шаг 1. В зависимости от того, как вы будете вести кудир, в начале нового отчетного периода подготовьтесь к процессу: купите готовую КУДиР, либо распечатайте бланки книги, либо скачайте бланки для заполнения на компьютере, либо просто работайте в бухгалтерском сервисе, который по итогам года сам создаст книгу учета.

Шаг 2. По мере появления доходов и расходов отражайте их в нужных разделах книги строго в хронологическом порядке согласно первичным документам, применяя сквозную нумерацию.

Шаг 3. Если в рукописной КУДиР появляется ошибка, ее нельзя замарывать. Верный способ исправить ошибку: зачеркнуть некорректные данные, чтобы их можно было прочитать, рядом внести верную запись, написать «Исправленному верить» и проставить рядом дату, подпись ответственного за исправление лица и печать (если есть).

Если в рукописной КУДиР появляется ошибка, ее нельзя замарывать. Верный способ исправить ошибку: зачеркнуть некорректные данные, чтобы их можно было прочитать, рядом внести верную запись, написать «Исправленному верить» и проставить рядом дату, подпись ответственного за исправление лица и печать (если есть).

Шаг 4. По окончании календарного года завершить работу с книгой: если ее вели на бумаге — пронумеровать листы, прошить и подписать книгу. Если вели на компьютере — распечатать с нумерацией, прошить и подписать. Если книга автоматически составляется в учетном сервисе — распечатать ее с нумерацией, тоже прошить и подписать.

Шаг 5. Хранить книгу в архиве предприятия 5 лет с момента окончания работы с нею.

Авторасчет налогов, зарплаты, взносов. Сервис сам заполнит платежки, КУДиР, декларацию и отчеты для отправки онлайн.

Попробовать бесплатно

Для расчета налога на УСН «доходы» налогоплательщик суммирует всю выручку за налоговый период и умножает сумму на налоговую ставку. Это значит, в КУДиР важно вносить только сведения о доходах. На УСН такой учет доходов ведется кассовым методом: доход фиксируется на момент поступления денег в кассу или на расчетный счет.

Это значит, в КУДиР важно вносить только сведения о доходах. На УСН такой учет доходов ведется кассовым методом: доход фиксируется на момент поступления денег в кассу или на расчетный счет.

Кроме титульного листа плательщики УСН «доходы» заполняют в книге учета три раздела: I, IV, V.

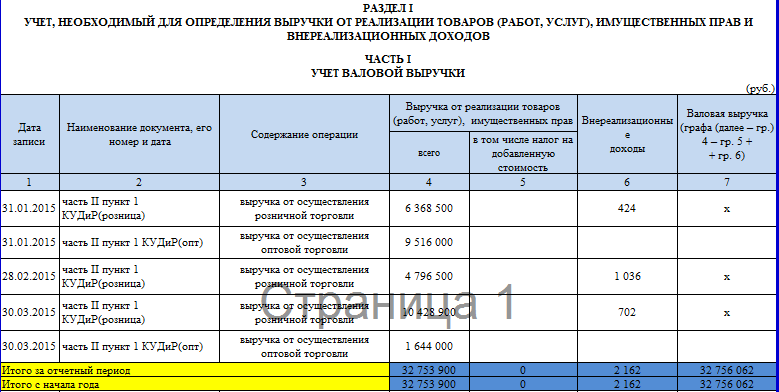

Раздел I

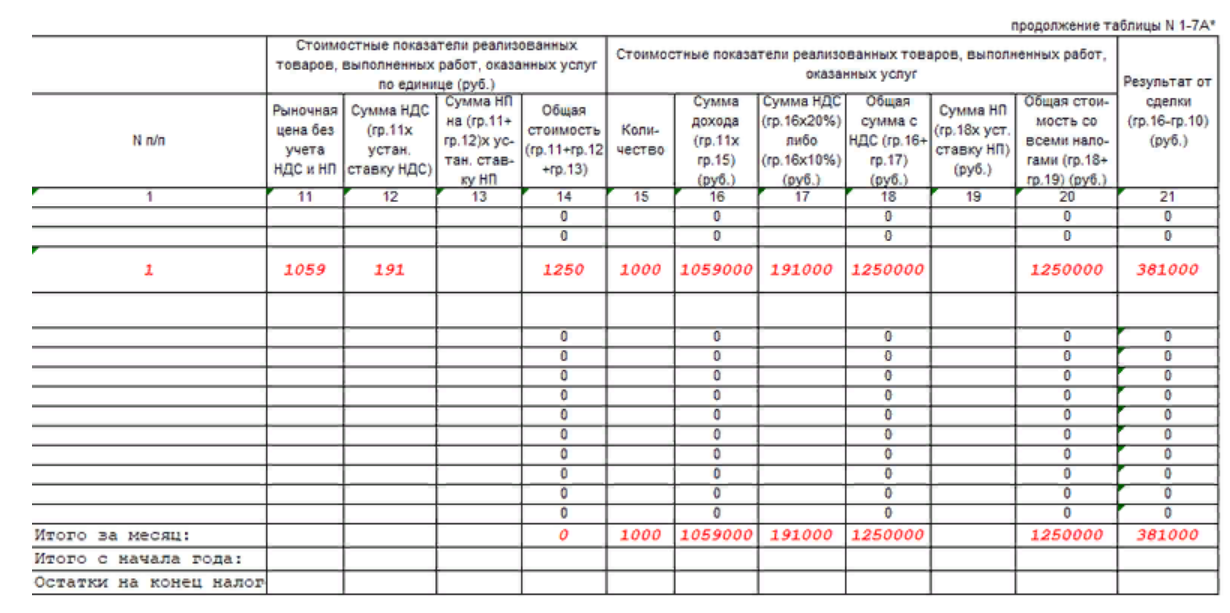

В первый раздел вносят сведения по выручке, отражая только те доходы, которые включают в облагаемую базу по налогу. Например, сюда не относится вклад в уставный капитал или полученный кредит — такие суммы в КУДиР вносить не нужно.

| Регистрация | Сумма | |||

|---|---|---|---|---|

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 15 | п/п от 17. 01.2023 №5 01.2023 №5 | Выручка по накладной №4 от 17.01.2023 (дог. №2 от 10.01.2023) | 150 000 = | |

| 16 | п/п от 19.01.023 №6 | Авансовый платеж от покупателя (дог. №3 от 12.01.2023) | 80 000 = | |

Графу 5 на УСН «доходы» не заполняют. Исключение — субсидии на поддержку малых предприятий и создание дополнительных рабочих мест, расходы по ним нужно указать. Справку к первому разделу тоже заполнять не нужно. В конце квартала прописывают итоговую выручку за квартал и за период с начала года нарастающим итогом.

Раздел IV

В этот раздел вносят суммы, на которые можно уменьшить налог согласно п.3.1 ст. 346.21 НК РФ: страховые взносы, больничные сотрудников за счет работодателя и платежи за добровольное страхование. Предприятие на УСН «доходы» может сократить авансы по налогу и сам налог на эти суммы до 50 %, а ИП без сотрудников может уменьшать налог до 100 %.

Раздел V

Московские налогоплательщики, которые платят торговый сбор, в этом разделе указывают сумму торгового сбора, на которую можно уменьшить единый налог.

Сервис сам рассчитает авансы и налоги

Контур.Бухгалтерия рассчитает суммы на основе данных учета, подготовит платежки и отчеты, напомнит об уплате и отправке.

Попробовать бесплатно

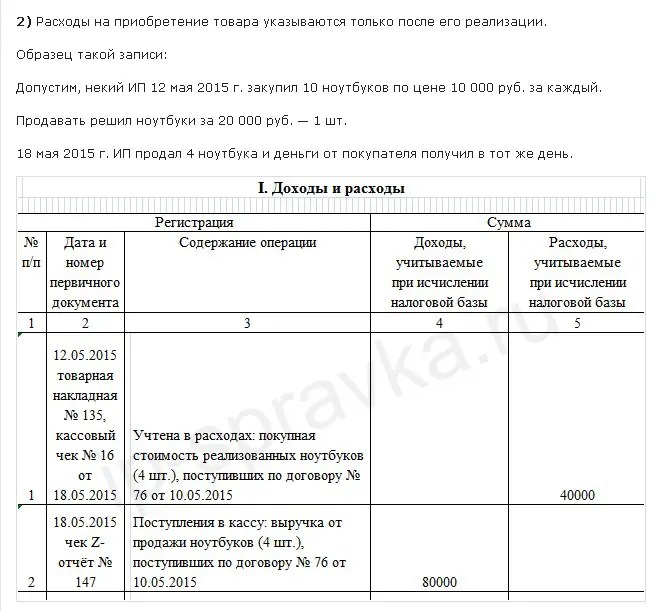

При объекте налогообложения «доходы минус расходы» налогоплательщик рассчитывает сумму доходов и сумму расходов за налоговый период. Разницу между ними умножает на налоговую ставку. Это значит, в книгу учета заносят выручку и затраты, тоже применяя кассовый метод: доход или расход фиксируется на дату, когда деньги пришли на счет (в кассу) или были потрачены.

Кроме титульника налогоплательщики на УСН «доходы минус расходы» заполняют разделы I, II и III.

Раздел I

Здесь отражают доходы и расходы, из которых складывается налогооблагаемая база. Например, аналогично «доходному» УСН, в разделе не нужно указывать поступившие на счет суммы кредитов или займов. Из расходов не указывают затраты договорные санкции или потери от брака и прочие затраты, которые не входят в закрытый перечень ст. 346.16 НК РФ.

Из расходов не указывают затраты договорные санкции или потери от брака и прочие затраты, которые не входят в закрытый перечень ст. 346.16 НК РФ.

| Регистрация | Сумма | |||

|---|---|---|---|---|

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 18 | п/п от 18.01.2023 №7 | Выручка по накладной №6 от 18.01.2023 (дог. №2 от 10.01.2023) | 180 000 = | |

| 16 | п/п от 19.01.023 №8 | Оплата товара по накладной №7 от 19.01.2023 (дог. №3 от 13.01.2023) | 120 000 = | |

Справку к первому разделу заполняют по итогам года и не вносят отрицательные значения по облагаемой базе (строка 040) и убыткам (строка 041).

Раздел II

Этот раздел заполняют только при покупке или создании основных средств или нематериальных активов. В таблицу вносят сведения о каждом новом объекте и отмечают, какая часть стоимости уже учтена в расходах прежде, какую часть учитывают в нынешнем налоговом периоде и какую учтут в будущем.

Раздел III

Раздел заполняют, только если с прошлый периодов на нынешний перенесли убытки. Такой перенос можно делать в течение 10 лет частями или полностью. Если убытки возникали в нескольких периодах, их переносят в порядке их возникновения (п. 7 ст. 346.18 НК РФ).

Автоматическое заполнение КУДиР

Ведите учет, платите зарплату, принимайте банковскую выписку и вносите данные о доходах и расходах в Контур.Бухгалтерии. Сервис сам заполнит КУДиР, декларацию и другие отчеты.

Попробовать бесплатно

Самые простые ошибки в книге учета — это случайные ошибки по невнимательности: скажем, бухгалтер указал неверную сумму или реквизиты другого первичного документа.

Если вы нашли такую ошибку в распечатанной и заверенной книге, ее нужно исправить рекомендованным способом: одной чертой перечеркните некорректное значение, рядом впишите верное, добавьте приписку «Исправленному верить», поставьте ФИО ответственного лица, дату, подпись и печать, если есть. Скорее всего придется пересчитать значения по итогам квартала и налогового периода.

Если ошибку нашли в КУДиР, которую ведут в электронном виде и еще не распечатали, исправить ее будет просто. Если же вы работаете в бухгалтерском сервисе и обнаружили ошибки в учете доходов и расходов прошлых периодов, то после исправления этих ошибок можно заново распечатать КУДиР или внести исправление в бумажный вариант рекомендованным способом.

Важно! При возврате товара исправлять строки в КУДиР не нужно, достаточно внести новые корректирующие записи.

Приведем несколько «популярных» ошибок, которые часто допускают при ручном заполнении КУДиР:

- Дважды отражен один и тот же доход при получении оплаты по эквайрингу: сначала его вносят по кассовому отчету, затем — по банковской выписке.

- Сумму расхода и относящийся к ней НДС указывают в одной строке, хотя их надо разводить в разные строки.

- В книгу попадают доходы, которые не входят в облагаемую базу: например, личные средства предпринимателя, которые он внес на счет или возврат излишне уплаченных сумм налога.

- В расходах учтены затраты, которых нет в закрытом перечне из ст. 346.16 НК РФ — например, штрафы и пени по налогам.

- Страховые взносы учтены по завышенной ставке, если малое предприятие имеет право на пониженную ставку взносов.

Итак, исправлять ошибки в КУДиР можно, каким бы способом ни велась книга. В бумажном варианте исправление вносится по общей рекомендации для бухгалтерских документов: перечеркивание одной чертой, внесение верной информации, надпись на полях «Исправленному верить», заверенная подписью ответственного лица и печатью с указанием даты. Но самый простой способ исправлять ошибки — аккуратно вести учет доходов и расходов в бухгалтерском сервисе и создавать КУДиР автоматически по итогам года.

Учет, налоги, зарплата на УСН

Вносите доходы и расходы в Контур.Бухгалтерию, а система сама сформирует КУДиР и декларацию по всем правилам.

Попробовать бесплатно

Как внести в КУДиР расходы, уменьшающие сумму налога при УСН – Учет без забот

- Опубликовано 20.01.2015 16:41

- Просмотров: 117792

Эта статья предназначена для тех, кто работает на упрощенной системе налогообложения с объектом обложения «Доходы». В соответствии с законодательством, такие организации и предприниматели при определенных условиях вправе уменьшить исчисленную сумму налога. Давайте разберемся, в каких ситуациях и на какую величину можно сократить свои налоговые затраты, а еще как отразить данную операцию в программе 1С: Бухгалтерия предприятия 8, чтобы данные автоматически попадали в КУДиР и декларацию по УСН.

В соответствии с п. 3.1. ст. 346.21, к числу расходов, уменьшающих сумму налога относятся:

1) суммы страховых взносов в ПФР, ФОМС и ФСС, уплаченные (в пределах исчисленных сумм) в данном периоде;

2) расходы на выплату пособий по временной нетрудоспособности (за исключением несчастных случае на производстве и профессиональных заболеваний) за дни, оплачиваемые за счет работодателя;

3) платежи по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Указанные платежи уменьшают налог (авансовые платежи), если сумма страховой выплаты по таким договорам не превышает размер пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня болезни.

Указанные платежи уменьшают налог (авансовые платежи), если сумма страховой выплаты по таким договорам не превышает размер пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня болезни.

При этом сумма налога в общем случае не может быть уменьшена более чем на 50%.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты физическим лицам (не имеющие сотрудников), уменьшают сумму налога на уплаченные страховые взносы в ПФР и ФОМС в фиксированном размере. Ограничение в 50% на них не распространяется.

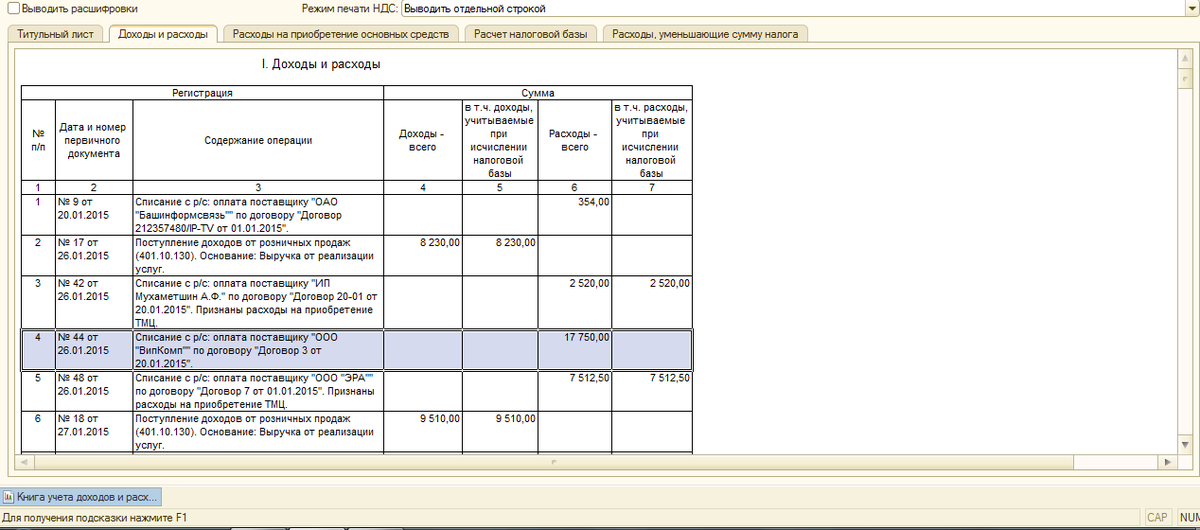

Теперь давайте рассмотрим, как внести информацию о таких расходах в программу 1С: Бухгалтерия предприятия 8 редакции 3.0.

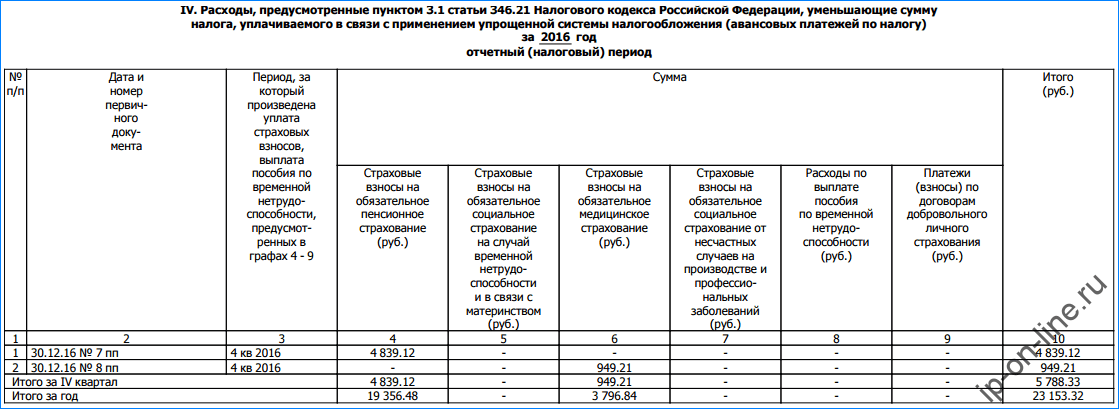

Переходим на вкладку рабочего стола «Операции» и выбираем пункт «Записи книги доходов и расходов УСН».

Создаем новый документ, указываем дату и организацию. Затем переходим на последнюю вкладку «IV. Расходы, уменьшающие сумму налога». В таблицу добавляем новые строки, в которых указываем дату и номер платежного поручения, период начисления и суммы взносов.

Расходы, уменьшающие сумму налога». В таблицу добавляем новые строки, в которых указываем дату и номер платежного поручения, период начисления и суммы взносов.

После проведения документа информация автоматически попадет в IV раздел Книги учета доходов и расходов.

При заполнении декларации по УСН эти данные также будут учтены программой. О том, как правильно сформировать декларацию в 1С: Бухгалтерии 8, я расскажу в своей следующей статье.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Сон и бедность

Джозеф А. Бакхальт и Мона Эль-Шейх

Детство и юность — это период, когда на жизненные траектории можно повлиять в лучшую или худшую сторону. В США уже давно высказываются опасения по поводу того, как бедность влияет на развивающихся детей, и с ростом уровня детской бедности эти опасения усиливаются. Исследователи и государственные деятели стремились понять механизмы, с помощью которых бедность негативно влияет на детей, в надежде, что можно будет реализовать политику и программы, направленные на смягчение этих последствий. Например, признание важности раннего образования привело к созданию одной из самых устойчивых и успешных программ борьбы с бедностью в США — Project Head Start. Успех в школе по-прежнему рассматривается как способ вытащить детей из бедности, и было проведено множество исследований, чтобы определить, как добиться максимального успеха. В политическом отчете Службы тестирования в сфере образования описано более десятка различных факторов, связанных с низкой успеваемостью в школе, которые были тщательно изучены и испытаны с разной степенью успеха (Barton, 2003).

Исследователи и государственные деятели стремились понять механизмы, с помощью которых бедность негативно влияет на детей, в надежде, что можно будет реализовать политику и программы, направленные на смягчение этих последствий. Например, признание важности раннего образования привело к созданию одной из самых устойчивых и успешных программ борьбы с бедностью в США — Project Head Start. Успех в школе по-прежнему рассматривается как способ вытащить детей из бедности, и было проведено множество исследований, чтобы определить, как добиться максимального успеха. В политическом отчете Службы тестирования в сфере образования описано более десятка различных факторов, связанных с низкой успеваемостью в школе, которые были тщательно изучены и испытаны с разной степенью успеха (Barton, 2003).

Недавно возникло новое направление, которое предлагает новое измерение для нашего понимания проблем, препятствующих академическим достижениям. Установлено, что дети из семей с низким СЭС имеют плохой сон, характеризующийся меньшей продолжительностью, низким качеством, большей вариабельностью и большей частотой клинических нарушений сна. Результаты многих лабораторий в США и за рубежом связывают плохой сон с нарушением когнитивной обработки, более низкой успеваемостью и неадекватным поведением в школе. В нашей собственной лаборатории мы несколько лет наблюдали за несколькими когортами детей с низким и средним СЭС, измеряя их сон и отслеживая многочисленные биопсихосоциальные результаты. Среди наших находок:

Результаты многих лабораторий в США и за рубежом связывают плохой сон с нарушением когнитивной обработки, более низкой успеваемостью и неадекватным поведением в школе. В нашей собственной лаборатории мы несколько лет наблюдали за несколькими когортами детей с низким и средним СЭС, измеряя их сон и отслеживая многочисленные биопсихосоциальные результаты. Среди наших находок:

- Социальный класс модерировал связь между сном детей и когнитивными функциями в стандартизированных тестах способностей. У детей среднего и низшего класса были одинаковые показатели, когда сон был оптимальным, но когда сон был плохим, когнитивные способности детей с более низким СЭС страдали (Buckhalt, El-Sheikh, & Keller, 2007).

- Мало того, что эти эффекты присутствовали в перекрестных исследованиях, но плохой сон в наших первоначальных оценках был связан с академическими результатами два года спустя (Buckhalt, El-Sheikh, Keller, & Kelly, 2009).).

- Эмоциональные и поведенческие проблемы также влияют на успеваемость в школе. Дети, которые плохо спали, два года спустя имели больше интернализирующих и экстернализирующих поведенческих проблем, а дети с более низким СЭС подвергались наибольшему риску (El-Sheikh, Kelly, Buckhalt, & Hinnant, 2010).

- Мы обнаружили некоторые механизмы, посредством которых СЭС оказывает эти эффекты. Родительская депрессия и семейный конфликт — два из них. Родительская депрессия была связана с плохим сном детей, и как межродительские конфликты, так и конфликты между родителями и детьми были путями риска в этой связи (El-Sheikh, Bagley, Kelly & Wetter, 2012).

- Связь между сном и многими исходами обратная. Не только супружеский конфликт предсказывал плохой сон, но и нарушения сна у детей были предвестником супружеского конфликта два года спустя (Kelly & El-Sheikh, 2011).

Дети, которые плохо спали, два года спустя имели больше интернализирующих и экстернализирующих поведенческих проблем, а дети с более низким СЭС подвергались наибольшему риску (El-Sheikh, Kelly, Buckhalt, & Hinnant, 2010).

Дети, которые плохо спали, два года спустя имели больше интернализирующих и экстернализирующих поведенческих проблем, а дети с более низким СЭС подвергались наибольшему риску (El-Sheikh, Kelly, Buckhalt, & Hinnant, 2010). Эти результаты и результаты наших коллег, занимающихся исследованиями сна в процессе развития, ведут к изучению большого количества социокультурных процессов, связанных со сном в детстве, и того, как сон, в свою очередь, связан с широким спектром важных и вредных последствий, влияющих на траектории. достижений, жизненного успеха и здоровья. Многие из них обсуждаются в главах Сон и развитие: семейные и социокультурные соображения (Эль-Шейх, 2011).

достижений, жизненного успеха и здоровья. Многие из них обсуждаются в главах Сон и развитие: семейные и социокультурные соображения (Эль-Шейх, 2011).

Здоровье детского сна стало новым направлением профилактики и вмешательства. У небольшого процента детей диагностированы или не диагностированы клинические нарушения сна (Mindell & Owens, 2010). Улучшение скрининга в школах и педиатрических клиниках приведет к раннему выявлению, профилактике и лечению. Было показано, что аденотонзиллэктомия улучшает сон и когнитивные способности у некоторых детей (Chervin et al., 2006). Оральные приспособления и СИПАП-терапия храпа и апноэ во сне, а также управление поведением при таких проблемах, как бессонница, также оказались успешными (Mindell & Owens, 2010). Но гораздо большее число детей имеют проблемы со сном, которые не достигают клинического уровня, но достаточно серьезны, чтобы ухудшить здоровье и работоспособность в течение длительного периода времени. Для таких детей требуются вмешательства, направленные на физическую и психосоциальную среду сна. Чистые, удобные постельные принадлежности, адекватное отопление и охлаждение, а также снижение содержания токсинов в воздухе (например, табачного дыма, аллергенов) способствуют хорошему сну. В психосоциальной сфере родительское регулирование времени сна, контроль за кофеином, ограничение использования средств массовой информации, уменьшение шума и снижение факторов, вызывающих тревогу (например, семейный конфликт), — все это способы улучшить сон.

Чистые, удобные постельные принадлежности, адекватное отопление и охлаждение, а также снижение содержания токсинов в воздухе (например, табачного дыма, аллергенов) способствуют хорошему сну. В психосоциальной сфере родительское регулирование времени сна, контроль за кофеином, ограничение использования средств массовой информации, уменьшение шума и снижение факторов, вызывающих тревогу (например, семейный конфликт), — все это способы улучшить сон.

Улучшить сон детей будет нелегко, как показали усилия по улучшению питания и физических упражнений. Но риски и затраты, связанные с отказом от этого, становятся все более и более очевидными, поскольку модели плохого сна, заложенные в детстве и подростковом возрасте, сохраняются и во взрослой жизни с серьезными последствиями для здоровья и благополучия. В следующей статье Карен Мэтьюз будут обобщены некоторые из этих конечных последствий.

Ссылки

Barton, P.E. (2003). Анализ разрыва в достижениях: базовые показатели для отслеживания прогресса (PDF, 519КБ). Принстон, Нью-Джерси: Служба образовательного тестирования. http://www.ets.org/Media/Research/pdf/PICPARSING.pdf

Принстон, Нью-Джерси: Служба образовательного тестирования. http://www.ets.org/Media/Research/pdf/PICPARSING.pdf

Buckhalt, J.A., El-Sheikh, M, & Keller. П. (2007) Детский сон и когнитивные функции: раса и социально-экономический статус как модераторы эффектов. Детское развитие, 78 , 213-231

Бакхальт, Дж. А., Эль-Шейх, М., Келлер. П. и Келли Р. (2009). Параллельные и продольные отношения между детским сном и когнитивным функционированием. Детское развитие, 80 , 875-892.

Червин Р.Д., Ружичка Д.Л., Джордани Б.Дж., Уэзерли Р.А., Диллон Дж.Э., Ходжес Э.К., Маркус С.Л. и Гуайр К.Е. (2006). Нарушения дыхания, поведения и познания во сне у детей до и после аденотонзиллэктомии. Педиатрия, 117 , e769-778. (doi: 10.1542/peds.2005-1837)

Эль-Шейх, М. (Ред.). Сон и развитие: семейные и социально-культурные аспекты . Нью-Йорк: Oxford University Press

Эль-Шейх М., Бэгли Э. Дж., Келли Р. и Веттер Э. К. Родительские депрессивные симптомы и детский сон: роль семейного конфликта. Журнал детской психологии и психиатрии, 53 , 806-814.

Журнал детской психологии и психиатрии, 53 , 806-814.

Эль-Шейх, М., Келли, Р., Бакхальт, Дж.А. и Хиннант, Дж. (2010). Детский сон и адаптация с течением времени: роль социально-экономического контекста. Развитие ребенка, 81 , 870-883

Келли, Р. и Эль-Шейх, М. (2011). Семейный конфликт и детский сон: взаимные отношения и социально-экономические последствия. Журнал семейной психологии, 25, 412-422.

Минделл, Дж.А. и Оуэнс, Дж.А. (2011). Клиническое руководство по педиатрическому сну: диагностика и лечение нарушений сна . Филадельфия: Липпинкотт, Уильямс и Уилкинс.

Автор Биос

Джозеф А. Бакхальт, доктор философии , заслуженный профессор Уэйна Т. Смита кафедры специального образования, реабилитации и консультирования Обернского университета.

Мона Эль-Шейх, доктор философии , профессор Leonard Petersen & Co., Inc. кафедры человеческого развития и семейных исследований Обернского университета.

Их совместная работа сосредоточена на детях, подверженных риску поведенческих и эмоциональных проблем, проблем со здоровьем и неуспеваемости. Работая с биопсихосоциальной моделью, их исследование объяснило, как сон действует как фактор риска или защитный фактор для развития проблем в детстве и подростковом возрасте. Их исследования привели к лучшему пониманию того, как физиологические системы (например, вегетативная нервная система) связаны со здоровьем сна и как различные параметры объективно измеренного сна связаны с исходами у детей. Основное внимание уделялось оценке сна у детей из семей, сильно различающихся по социальному классу, и они предположили, что сон может быть каналом, через который некоторые из наиболее часто понимаемых стрессоров, связанных с бедностью, влияют на результаты.

Содержание, которое я только что прочитал:

Комментарий:

Бакхальт, Дж. А., и Эль-Шейх, М. (2013 г., 1 ноября). Сон и нищета. Информационный бюллетень индикатора SES . https://www.apa.org/pi/ses/resources/indicator/2013/11/sleep-poverty

В Нигерии нефть разделяет богатых и бедных

Сравнение различий: Нефть, залегающая под Биг-Спринг, штат Техас, и Уорри, Нигерия, создает экономическую дистанцию и физические барьеры между рабочими, добывающими нефть, и их привилегированными боссами. Большой источник и Нигерия также имеют схожие коэффициенты Джини — стандартный показатель неравенства доходов — 0,431 (Большой источник) и 0,437 (Нигерия).

ВАРРИ, Нигерия. На окраине Варри, крупной коммерческой столицы богатого нефтью штата Дельта в Нигерии, улицы, ведущие к новостройкам стоимостью в несколько миллионов долларов, пахнут сырой нефтью.

В качестве случайной демонстрации избытка галлоны «легкой и сладкой» нефти из дельты — возможно, самого ценного товара на планете — ежедневно сбрасываются в открытые канавы, чтобы задушить комаров, размножающихся в стоячей воде.

Начиная с 2009 года, когда правительство приняло программу амнистии, в рамках которой несколько тысяч бойцов Дельты обменяли оружие на наличные, после чего был избран президент Гудлак Джонатан, уроженец дельты Нигера, были предприняты общие усилия по перенаправлению нефтяного богатства обратно в общины, в которых находится крупнейшая нефтяная промышленность Африки. С тех пор небольшой, формирующийся сегмент населения — в основном политики и бывшие боевики, имеющие доступ к государственным контрактам и доходам — стал невероятно богатым и могущественным, в то время как большинство нигерийцев остаются бедными и обязаны щедрости элиты.

В таких общинах, как Убеджи, район Варри, богатство от нефтяной ренты способствует строительству особняков в бешеном темпе, минуя строительство дорог и другой общественной инфраструктуры, такой как вода и электричество. В результате нет плана города. Ухабистые грунтовые дорожки плетутся через беспорядочно разбросанные участки с изготовленными на заказ металлическими воротами, электрическими заборами безопасности, частными водонапорными башнями, промышленными генераторами и мощеными подъездными путями. Черные роскошные иномарки с темными тонированными стеклами крадутся по лабиринту джунглей и исчезают в крепостях.

«Правительство ничего не предоставляет», — объяснил Мозес Окотие, житель Убеджи, который работает в местной нефтяной компании, работающей между Варри и близлежащим терминалом Эскравос — крупнейшей нефтебазовой фирмой Chevron в стране, одной из крупнейших нефтяных компаний. производителей в мире. «Поэтому мы построили его сами. Мы здесь правительство».

Каждое утро толпы людей собираются за стальными воротами этих домов, чтобы дождаться возможной встречи с «председателями» сообщества, нефтяными баронами, которые восседают на вершине огромной иерархии, от которой формально и неофициально зависят тысячи людей. спасательный круг. Их «мальчики» стоят на входе, одетые по моде, купленные во время недавних поездок в Лондон, Париж и Нью-Йорк. Многие из новых нефтяных богачей владеют вторыми домами в Техасе, недалеко от американских нефтяников-эмигрантов, которые работают на их земле.

РЕКЛАМА

«Люди, которые здесь, действительно стараются», — объяснила другая женщина, задержавшаяся у ворот в поисках поддержки для шоу талантов для обездоленной молодежи в Варри. «Я рад любому, кто имеет возможность проникнуть здесь в нефтяную промышленность. Это люди, которые позволяют нашему сообществу есть».

Наряду с увеличением количества особняков, рост благосостояния увеличил инвестиции в торговые центры, кинотеатры, отели и мегацеркви во всех городах нефтяного бума, таких как Уорри и близлежащий Порт-Харкорт. Роскошные отели, такие как Protea Ekpan в Варри, обслуживают нигерийскую и зарубежную нефтегазовую элиту, а также нигерийских политиков с номерами по цене от 400 до 600 долларов за ночь.

Мужчина ждет в баре отеля Protea Ekpan в Варри. Роскошные отели, такие как Protea Ekpan, обслуживают нигерийскую и зарубежную нефтегазовую элиту, а также нигерийских политиков, с номерами по цене от 400 до 600 долларов за ночь. (Samuel James/GlobalPost)

По вечерам политики в развевающихся платьях заходят в мраморный вестибюль в сопровождении вооруженного военного эскорта с винтовками, дважды и тройно обмотанными изолентой – защита от постоянной угрозы похищения людей и вооруженного ограбления, Другие быстро развивающиеся коммерческие отрасли Delta. В изысканном ресторане отеля работники нефтяной компании ведут приглушенные беседы с консультантами по безопасности за шампанским и свежими фруктами.

«Мы называем это политикой пади-пади, — объяснил Рамзен Эдема, ожидая, пока его босс — местный начальник и подрядчик по трубопроводам — закончит встречу с представителем нефтяной компании в баре Protea Ekpan, — вы должны знать кого-то получить что-то».

«Вот почему я здесь», сказал он. «Образование ничего не значит в этой стране, необходима верность своему председателю. Вы просто делаете то, что он говорит. Вы не думаете, вы не спорите, вы следуете за лидером».

И хотя внутренняя атмосфера соответствует атмосфере любого пятизвездочного отеля в мире, вид сзади упирается в дымное серое пространство ржавеющих нефтеперегонных заводов и постоянно горящих газовых факелов. Сразу за воротами — вдоль дороги, вдоль которой расположены главные офисы Chevron, Texaco, Shell и жилые городки их сотрудников — бездомные бродяги живут в тлеющих свалках между скоростными полосами. Жертвы полиомиелита ползают на руках и коленях, выпрашивая деньги из машин, выезжающих за территорию гарнизона.

Источник этого богатства недалеко. Сложные водные пути, окружающие Варри, содержат одни из крупнейших в мире месторождений легкой малосернистой нефти, которая легко перерабатывается и поэтому пользуется большим спросом на мировом рынке.

На заболоченных окраинах Варри, где новые разработки располагаются поверх недавно расчищенных мангровых зарослей и темной грязи, пропитанной сырой нефтью, крупные нефтебазы хранят нефтепродукты, доставляемые из близлежащих ручьев. Фирмы принадлежат новой элите, базирующейся в городе. Окружая нефтебазы, морские суда курсируют по водным путям, ожидая загрузки миллионов баррелей сырой нефти, прежде чем отправиться в путь через Атлантику. Сотни ржавых автоцистерн выстроились вдоль дорог, чтобы доставить дизельное топливо, бензин и керосин на заправочные станции по всей стране.

Несмотря на то, что это крупнейший нефтедобывающий регион Африки и пятый по величине поставщик сырой нефти в Соединенные Штаты, топливо для повседневного использования является одним из самых дефицитных и самых дорогих товаров в Нигерии. Из-за постоянных отключений электроэнергии нигерийцы, которые могут себе это позволить, полагаются на частные генераторы для производства электроэнергии. Бедные живут во тьме.

Нефть обеспечивает примерно 87 процентов государственных доходов, 90 процентов валютных поступлений, 96 процентов доходов от экспорта и почти половину валового внутреннего продукта (ВВП). Однако, несмотря на то, что казна Нигерии ежегодно получает от нефти более 50 миллиардов долларов, более 90 процентов нигерийцев живут менее чем на 2 доллара в день, а 70 процентов живут менее чем на 1 доллар в день. В дельте Нигера безработица среди молодежи составляет 40 процентов. На обочине нефтяной промышленности висят те, кто отрезан от огромного богатства, которое течет к политикам и тем, кто связан с ними.

По вечерам водители танкеров выстраиваются в очередь у автозаправочных станций и купаются в близлежащих прудах, покрытых блеском дизельного топлива. В ожидающие грузовики влезают и выходят дети школьного возраста, торгующие такими товарами, как вода из ранца и мясо с приправами, чтобы прокормить свои семьи и себя.

Годвин, 15-летний мальчик, живущий со своим дядей в соседней деревне, работает там каждый день после школы. Он продает мясные пироги с 15:00. до тех пор, пока все не будет продано, обычно около 22:00, что оставляет мало времени для домашней работы. Его дядя заставляет его работать, чтобы платить за обучение в школе.

«Если я не работаю, я не хожу в школу», — объяснил он, напрягая шею, чтобы удержать тяжелый груз на голове. «Я просто молюсь, чтобы кто-нибудь помог мне стать лучше, но у меня нет никакой связи».

В Нигерии, где неконтролируемая коррупция сосредоточила огромные нефтяные богатства в руках небольшой группы элиты, систематически отказывая большинству населения в доступе даже к самым элементарным удобствам, очень многие полагаются на людей, чтобы заполнить систему социальной защиты там, где государство потерпело неудачу. Те, кто не имеет связи с богатством, протекающим через центр, ведут ненадежную и безжалостную повседневную борьбу за выживание.

В дальних углах новостроек Уорри спрятались полчища рабочих-мигрантов, разбивших лагеря кочевников в каркасах недостроенных бетонных особняков. Большинство этих молодых людей мигрировали из Нигера в течение последних двух лет, спасаясь от засухи.

Каждое утро толпы рабочих-мигрантов из Нигера собираются на этой автобусной остановке недалеко от Убеджи и ждут, пока кто-нибудь наймет их на день. (Samuel James/GlobalPost) строительные площадки для строителей, чтобы заключить с ними контракт. Тот, кто входит в эти районы, может быть немедленно окружен сотнями отчаявшихся лиц, продающих свой труд менее чем за 10 долларов в день.

Вечером, после работы, тихонько расходятся по недостроенным домам; разводят костры под открытым небом, где они варят рис в общих чанах с тщательно подобранным рационом. В недостроенном особняке на двадцать комнат могут разместиться на ночь до 100 рабочих. Они спят разбросанными на циновках, ночь за ночью подвергаясь свирепому натиску дельтовых комаров.

«У нас трава не растет, — объяснил Кадир Абдул, 18-летний парень из Нигера с замысловатой племенной маркировкой фулани, вырезанной на его лице, и одетый в лохмотья, — поэтому нам пришлось прийти к этому сторона, где есть работа».

Незаконны и на них смотрят свысока нигерийцы, которые называют их «боко», это люди, помогающие строить трудоемкие особняки, выполняющие самую черную работу по расчистке зарослей джунглей, рытью ям в песчаной грязи, укладке камня , драгирование болот.

Абдул прибыл в Варри около восьми месяцев назад, пройдя пешком через пористую границу на севере Нигерии, а затем совершив 20-часовую поездку на автобусе до дельты из Кано. В течение последнего месяца он работал семь дней в неделю, расчищая участок земли, принадлежащий одному из самых влиятельных бизнесменов и общественных лидеров в дельте Нигера.

Взяв напрокат кирку, лопату и тачку, Абдул и четверо других копают полосу заросшей земли рядом с одним из трубопроводов высокого давления Shell, который проходит через населенный пункт и используется местными жителями для сжигания мусора и кочевников-скотоводов из Нигера, чтобы пасти свой скот.

Планируется расширение поместья — крепость площадью дюжина акров с бассейном, отдельным развлекательным центром, 15 автомобилями, тренировочной площадкой и частным зоопарком со страусами, павлинами и газелями.