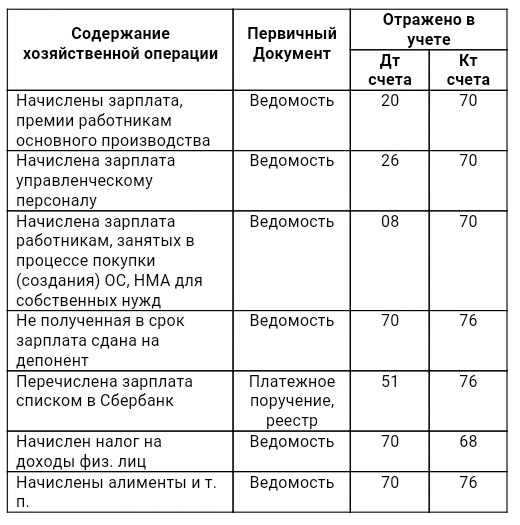

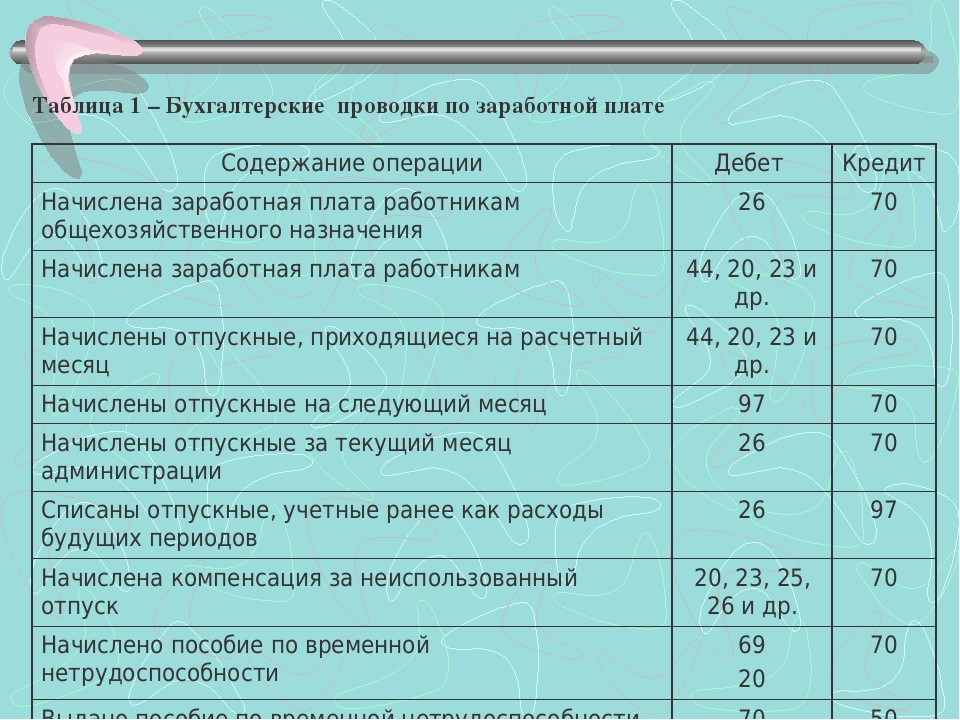

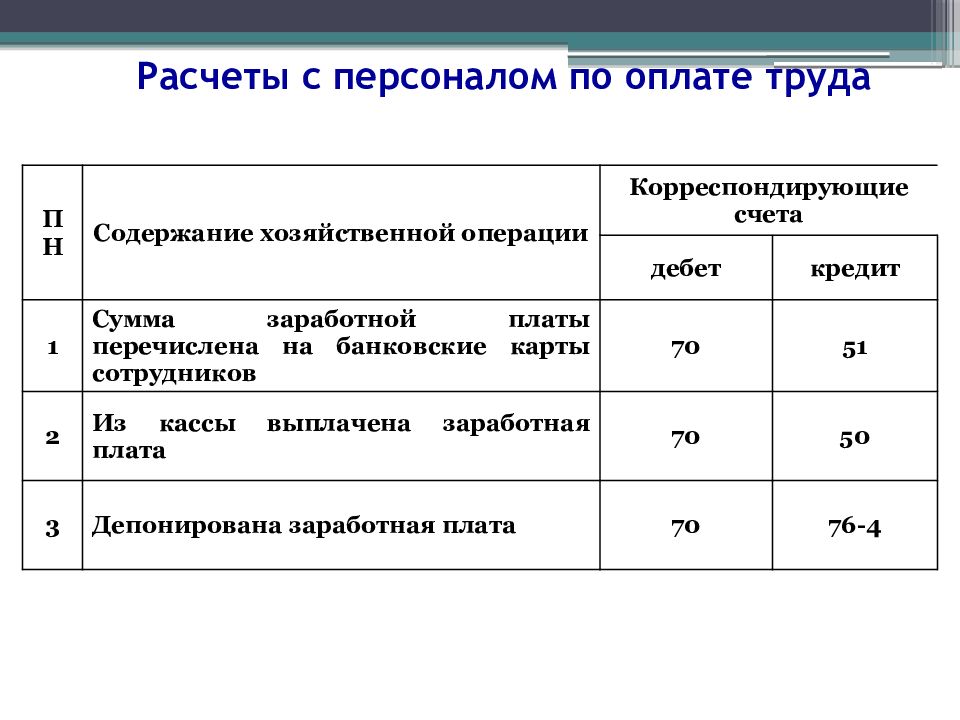

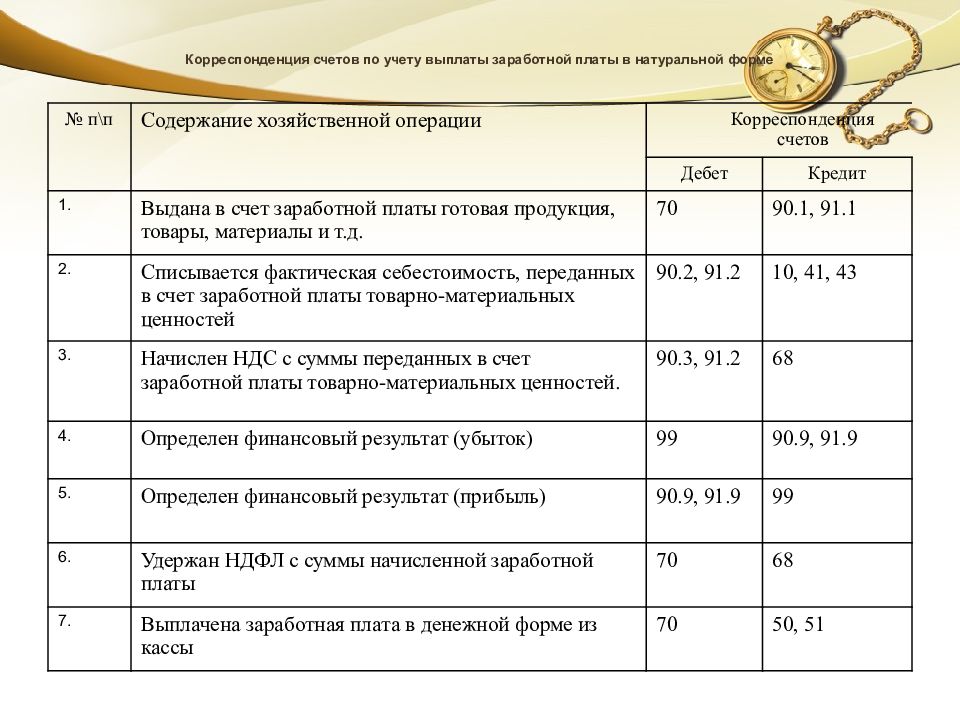

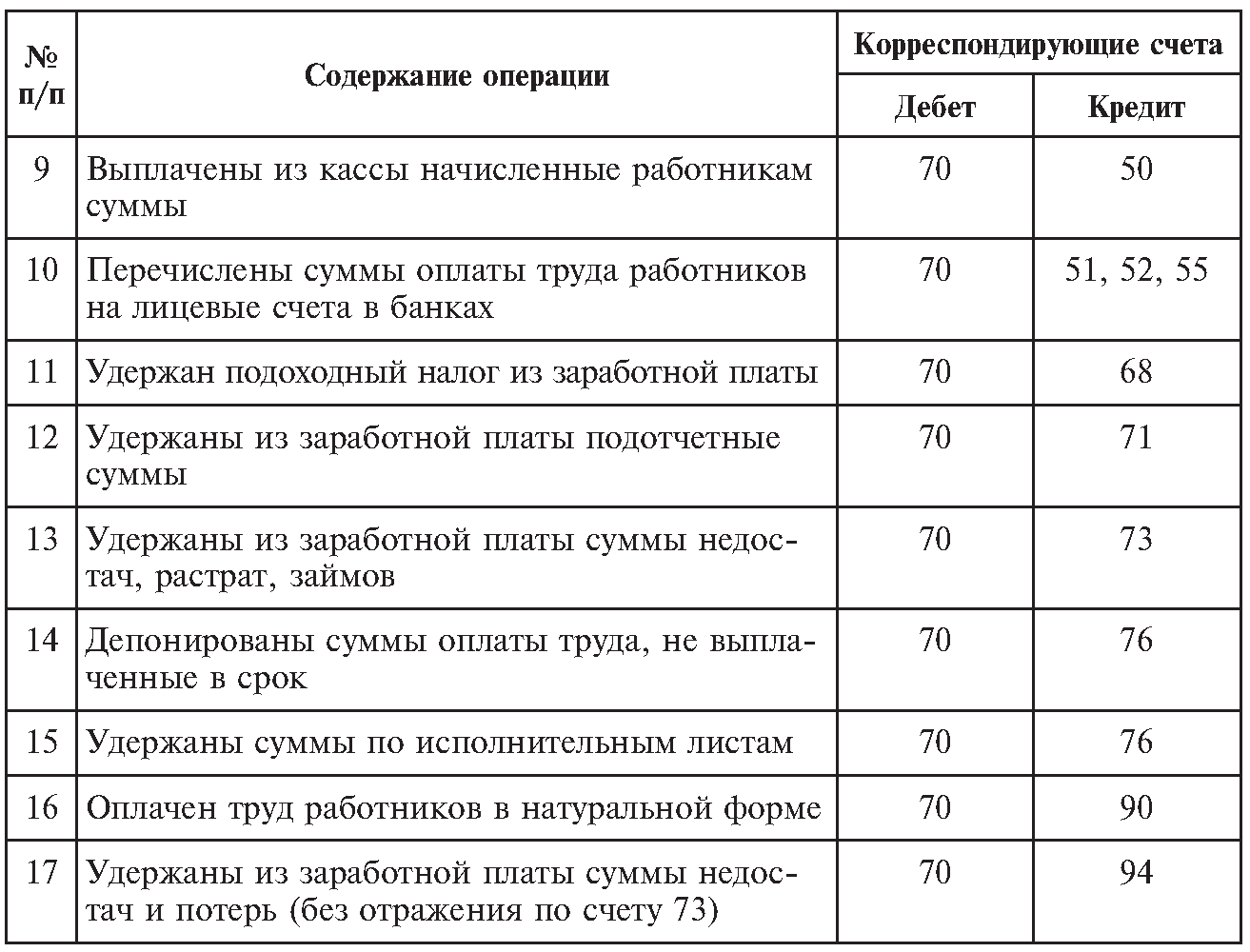

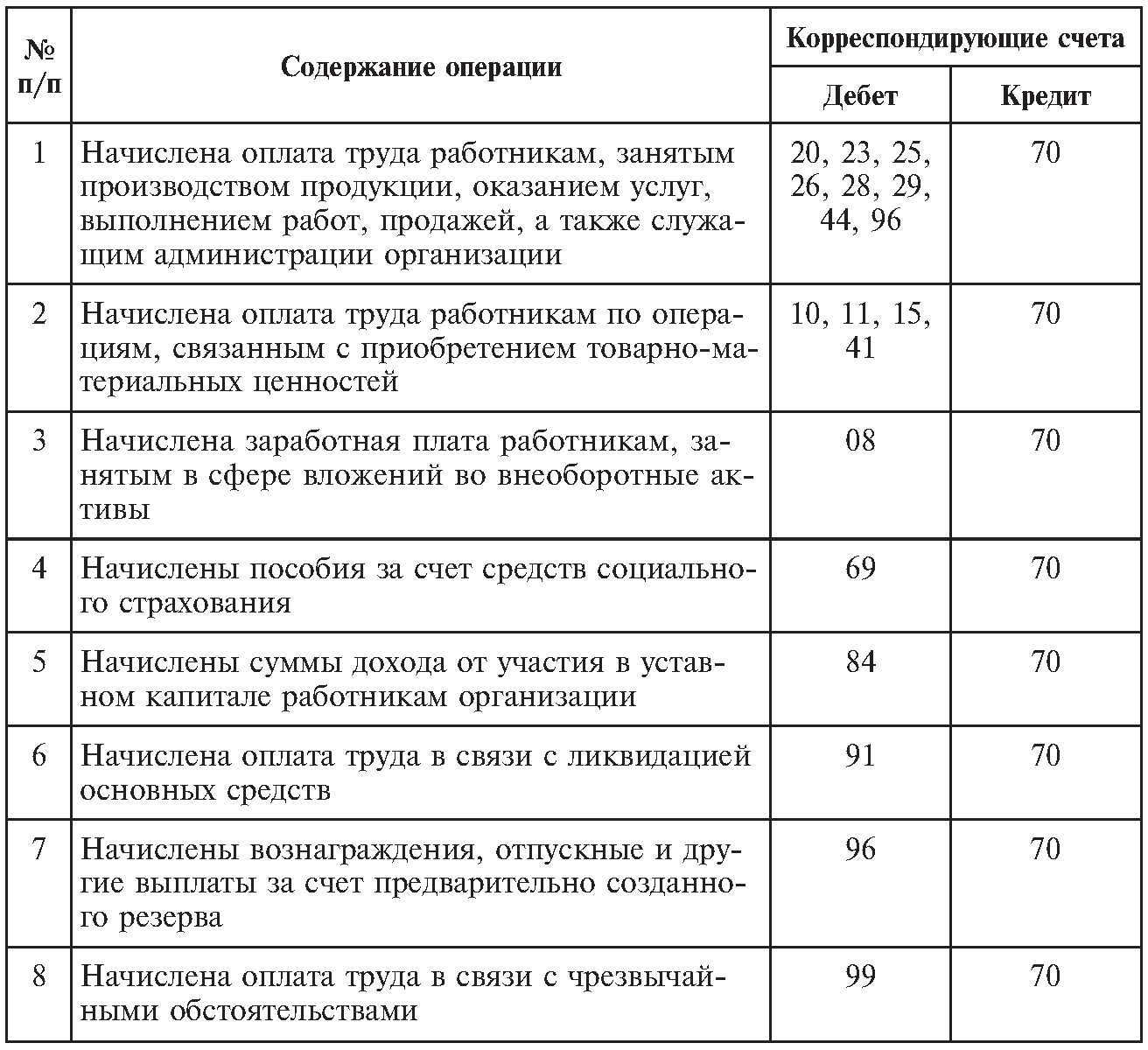

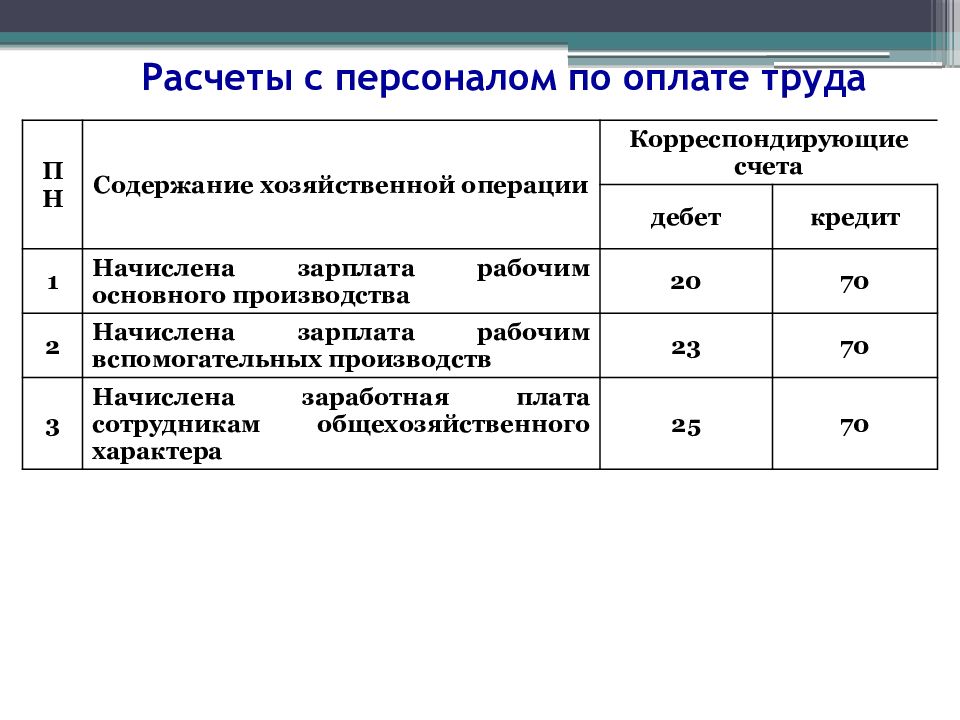

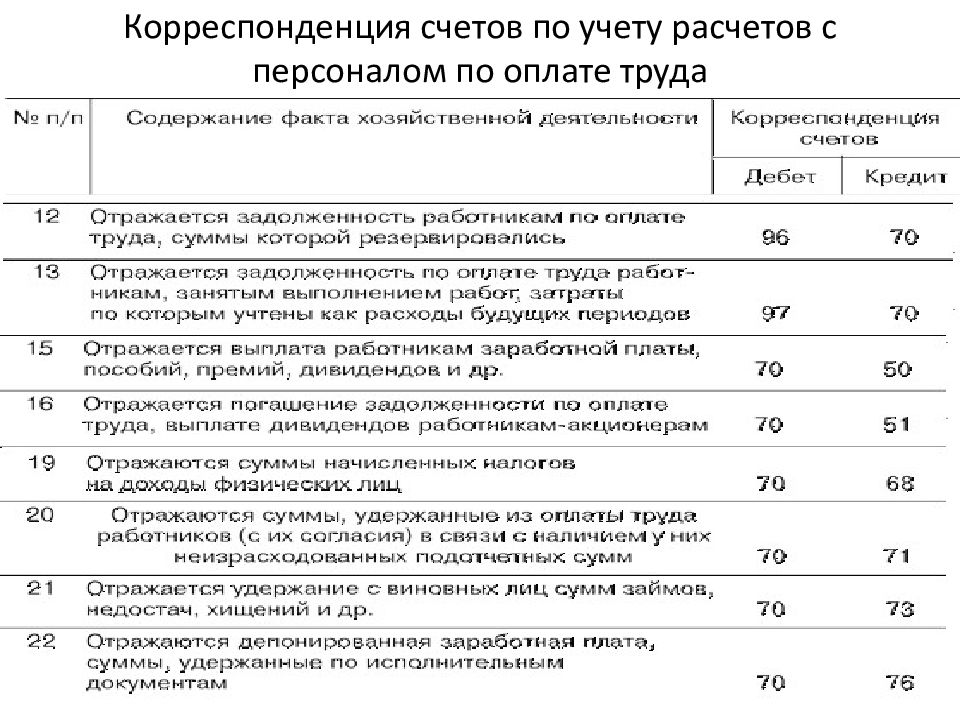

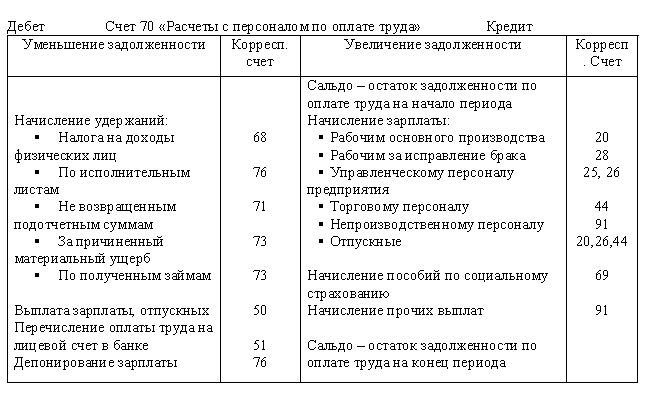

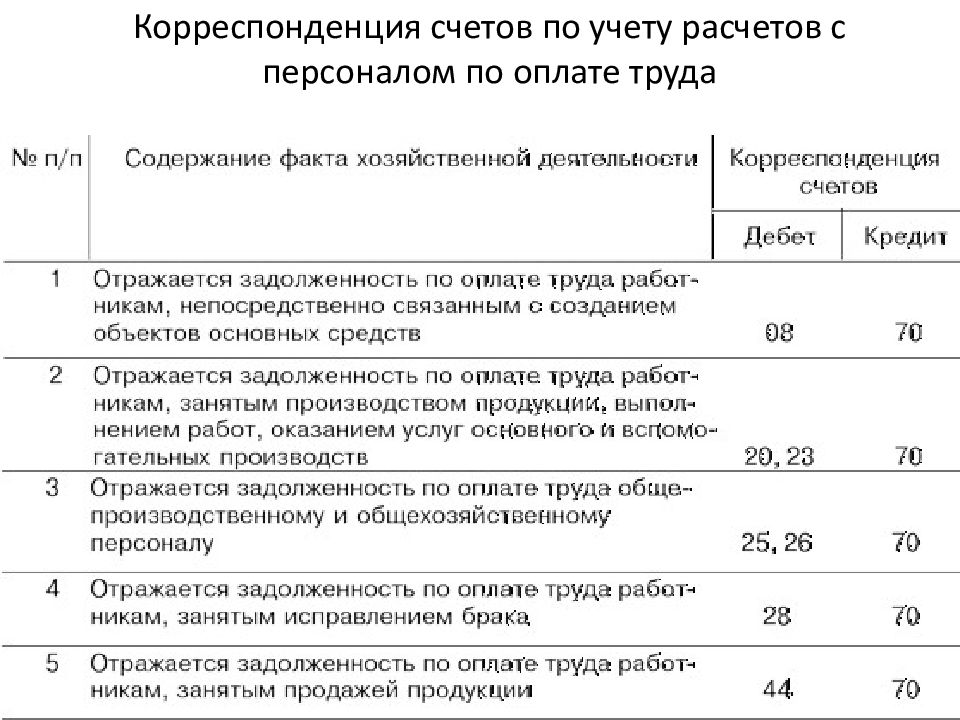

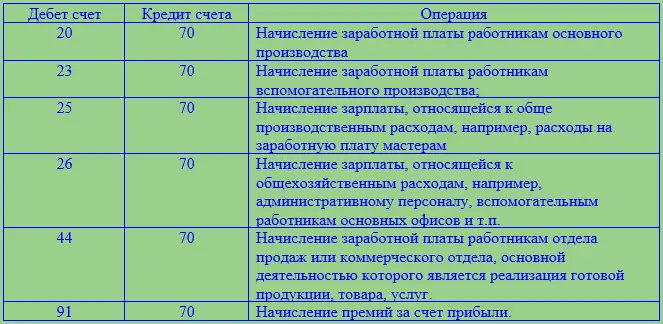

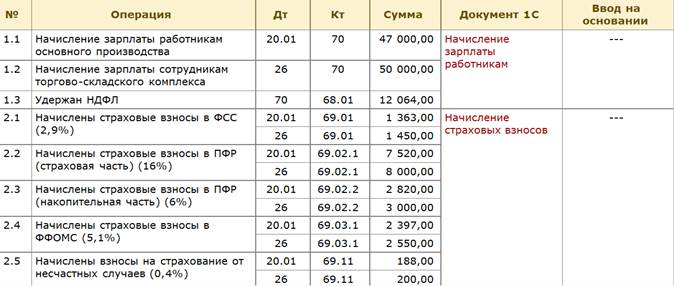

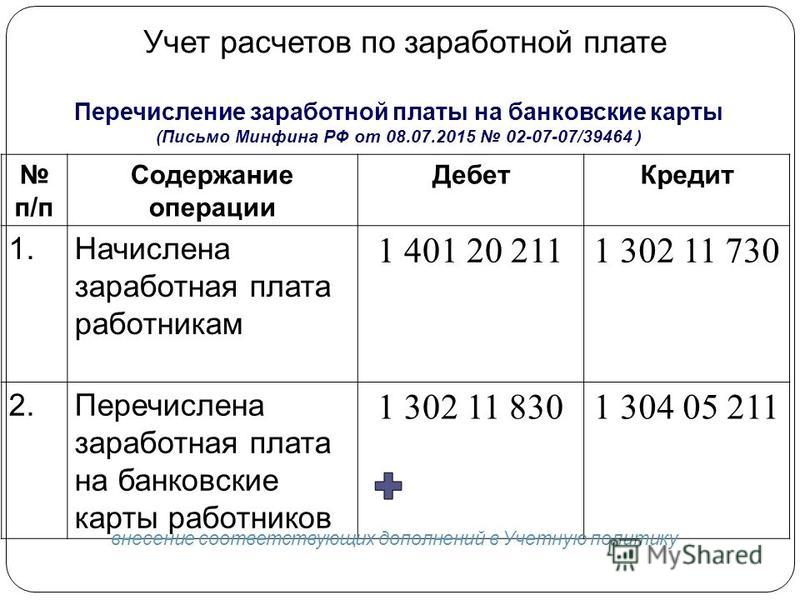

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого в капитальном строительстве | |||

1 | 08 | 70 | Отражена начисленная сумма заработной платы работников, занятых выполнением работ по созданию новых внеоборотных активов и в операциях по доведению приобретенных активов до состояния, пригодного для дальнейшей эксплуатации |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого в основном производстве | |||

1 | 20 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве одного конкретного вида продукции (работ, услуг) |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого во вспомогательных производствах | |||

1 | 23 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве продукции (работ, услуг), которые являются вспомогательными (подсобными) для основного производства организации |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого обслуживанием производства | |||

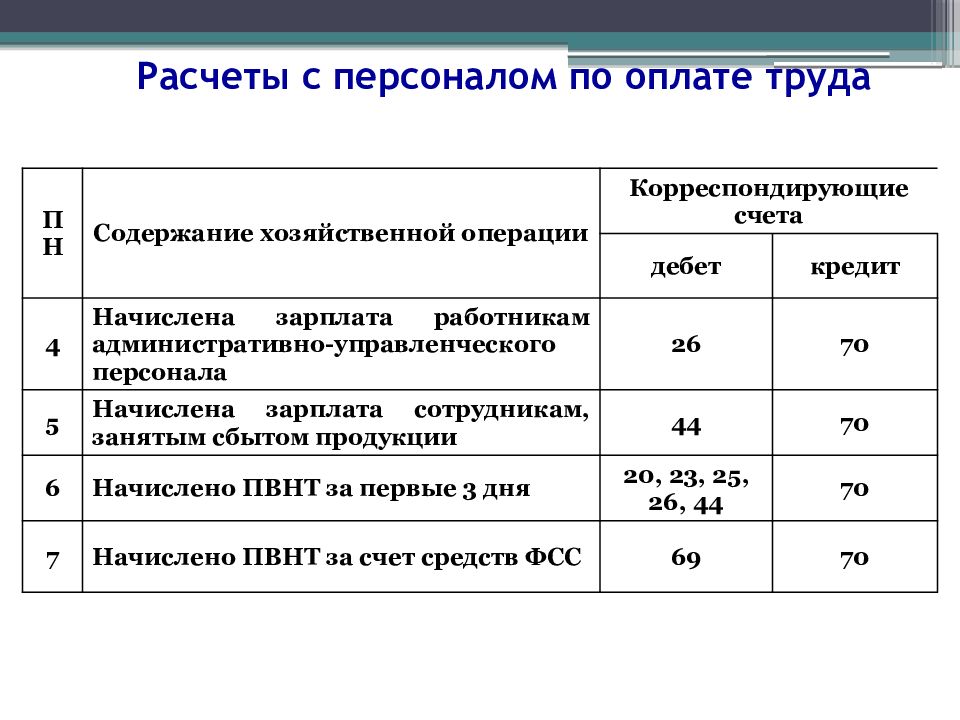

1 | 25 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве нескольких видов продукции (работ, услуг), а также работников, занятых обслуживанием производства. |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого управлением производством | |||

1 | 26 | 70 | Отражена начисленная сумма заработной платы работников, занятых выполнением работ (оказанием услуг) управленческого и общехозяйственного назначения, не связанного с производственным процессом |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого в обслуживающих производствах и хозяйствах | |||

1 | 29 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве продукции (работ, услуг) обслуживающих производств и хозяйств организации |

Бухгалтерские проводки при начислении оплаты труда персонала в организациях торговли | |||

1 | 44 субсчет «Издержки обращения» | 70 | Отражена начисленная сумма заработной платы работников в организациях, осуществляющих торговую деятельность |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого выполнением работ, имеющим целевое назначение | |||

1 | 86 | 70 | Отражена начисленная сумма заработной платы работников, занятых выполнением работ, финансируемых за счет целевого использования средств |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого выполнением работ, учитываемых в составе расходов будущих периодов | |||

1 | 97 | 70 | Отражена начисленная сумма заработной платы работников, занятых освоением новых производств и выполнением других видов работ, учитываемых в составе расходов будущих периодов |

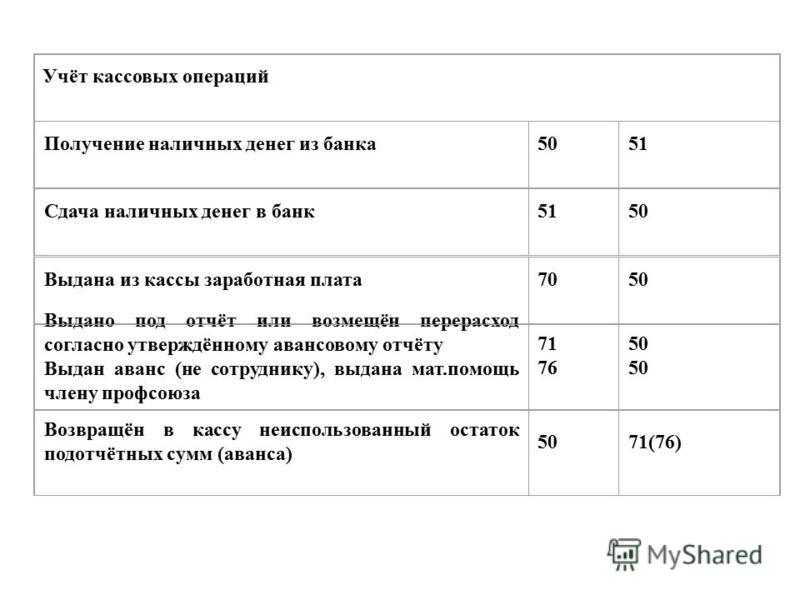

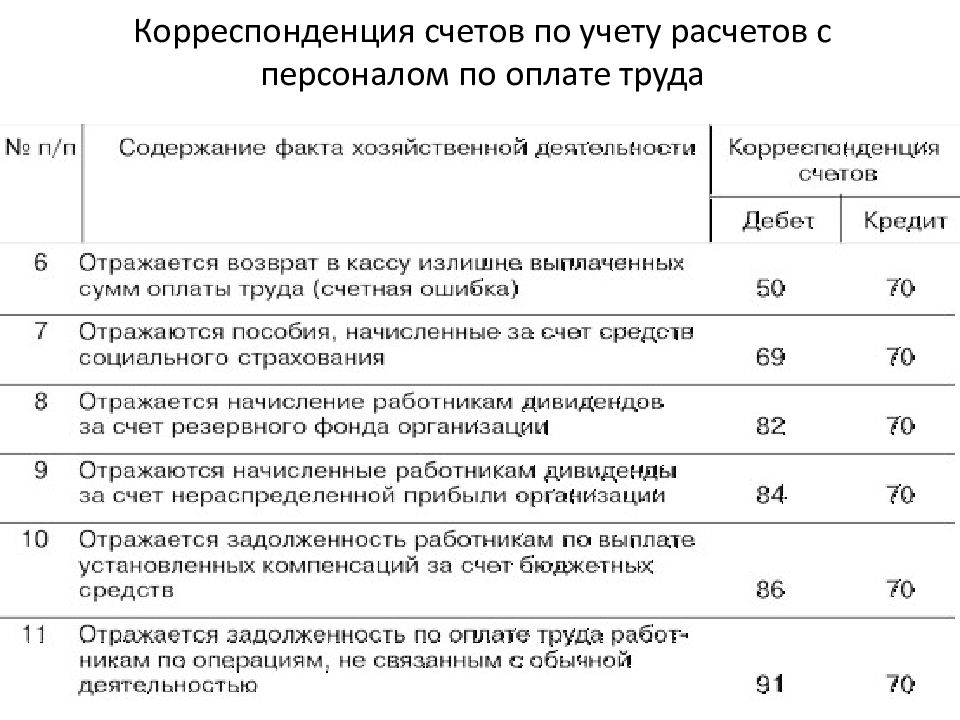

Бухгалтерские проводки по пособиям по социальному страхованию, пенсиям и другим аналогичным суммам | |||

1 | 69 | 70 | Отражена начисленная работнику сумма пособия |

Бухгалтерские проводки при начислении оплаты труда персонала, исполняющего иные служебные обязанности (см. | |||

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы» другие операции)

другие операции)Отражение расчётов по оплате труда в бухгалтерском учёте

Перейти к содержанию Руководства пользователя

Боковое меню → БухУчёт → Заработная плата (отражение в учёте)

или

Боковое меню → Зарплата и Кадры → пункты «Журнал документов по заработной плате (Проводки БухУчёта)», «Выплата зарплаты расходными кассовыми ордерами» и «Перечисление зарплаты на лицевые счета сотрудников»

Настройка типовых операций Начисление социальных взносов и удержание НДФЛ

Настройка типовых операций

Боковое меню → БухУчёт → Операции → Типовые хозяйственные операции → Документы по заработной плате → Отражение результатов расчёта заработной платы

Для отражения в бухгалтерском учёте проводок с суммами начислений зарплаты, удержаний НДФЛ и начислений во внебюджетные фонды необходимо предварительно донастроить типовые хозяйственные операции согласно избранным правилам учётной политики: уточнить перечень операций, корреспондирующие счета и порядок исчисления сумм каждой бухгалтерской записи — см.

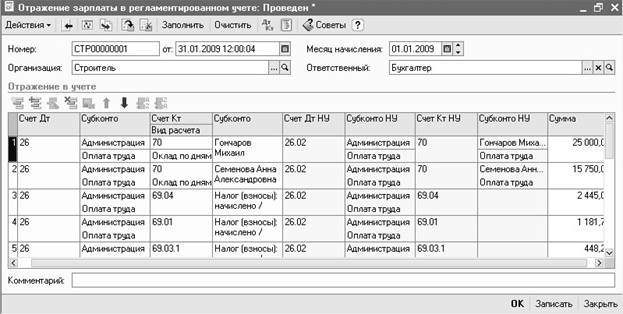

Рис.1

Изначально, например, при описании операции «Начисление заработной платы» в проводке начисления зарплаты Разработчиком настроен только счёт 70 по кредиту.

Отсутствие в преднастройках счета по дебету связано с неопределённостью: в соответствие с учётной политикой конкретной организации суммы начисленной заработной платы могут относиться в дебет разных счетов, в том числе, и по разным счетам в зависимости от подразделения организации.

Для изменения базовых настроек следует сделать двойной клик по строке с записью бухгалтерской проводки. К примеру, если известно, что все расходы по заработной плате относятся в дебет счета 44, в форме «Проводки» (рис. 2) следует произвести соответствующие настройки.

Рис.2

При настройке типовой операции в поле «Формула расчёта суммы проводки» (рис. 2) Разработчик предлагает список алгоритмов расчёта этой суммы, из которого остаётся выбрать требуемый.

При настройке типовых записей в форме «Отражение результатов расчёта зарплаты в учёте» (рис. 2) в проводке по удержанию НДФЛ (Кт 68) имеется возможность выбора формулы расчёта и отображения в бухгалтерском учёте записи с суммой налога по каждому коду начисления (строкам дохода) или их группе, также как при начислении взносов с ФОТ. 2) в проводке по удержанию НДФЛ (Кт 68) имеется возможность выбора формулы расчёта и отображения в бухгалтерском учёте записи с суммой налога по каждому коду начисления (строкам дохода) или их группе, также как при начислении взносов с ФОТ. |

Начисление социальных взносов и удержание НДФЛ

БухУчёт → Заработная плата (отражение в учёте) → Журнал документов по заработной плате (Проводки БухУчета)

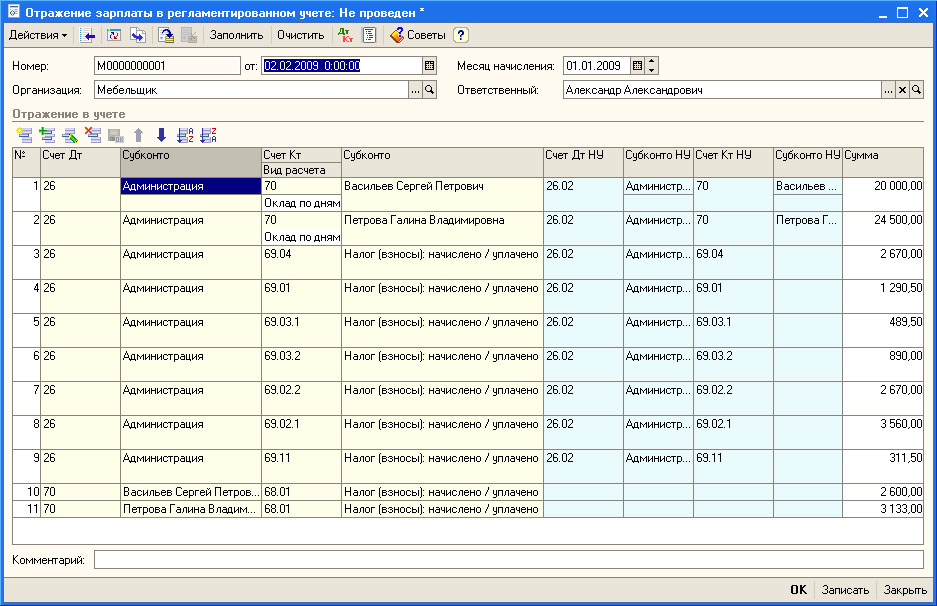

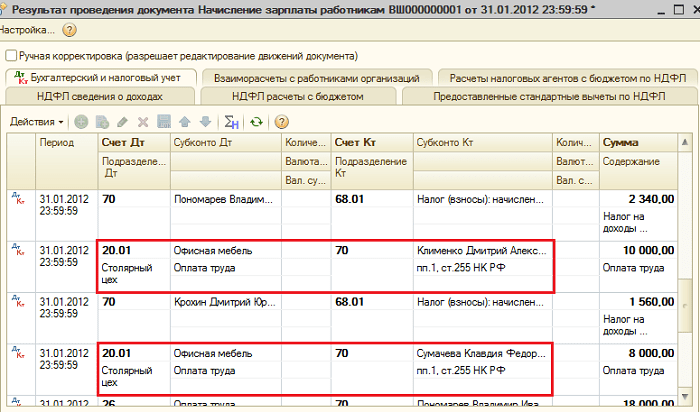

В форме «Журнал документов по заработной плате» учитываются созданные по типовым операциям документы, связанные с начислением заработной платы — рис. 3.

Рис.3

Если типовые хозяйственные операции по начислению взносов во внебюджетные фонды и удержанию НДФЛ настроены, то формирование документов начисления взносов во внебюджетные фонды и удержания НДФЛ с сумм доходов работников будет произведено автоматически.

При создании таких документов (клик кнопки Добавить) в открывшейся форме «Отражение результатов расчёта заработной платы в учёте» (рис. 5) необходимо:

5) необходимо:

- Выбрать период начисления в списочном поле, в правом верхнем углу формы

- Определиться с датой начисления социальных взносов/удержания НДФЛ: если отметка флагового поля «Установить дату документа последним днём месяца» проставлена, то все сформированные бухгалтерские записи будут датироваться согласно настройке, то есть последним числом месяца выбранного периода начисления; иначе ввод даты документа требуется проставлять вручную

- Проставить номер документа

- Выбрать из списка типовую операцию

- Кликнуть кнопку Сформировать проводки.

Рис.4

В итоге, бухгалтерские записи будут сформированы автоматически. Если, разумеется, в подсистеме «Зарплата и кадры» в выбранном периоде существует зарплатная ведомость (Зарплата и Кадры → Ведомости по зарплате).

В случае необходимости редактирования какой-либо записи необходимо произвести двойной левый клик по соответствующей строке формы «Отражение результатов расчёта заработной платы в учёте», после чего Система предложит произвести изменения в специальной форме «Проводка» — рис. 5:

5:

Рис.5

Заработная плата работников |

Автор: БАС бугалтер, 18 Июл 2013

Лично свой индивидуальный подоходный налог (ИПН) и пенсионные взносы (ОПВ) я предложила посчитать каждому желающему в этой статье. Теперь хочу в продолжение темы напомнить о том, какие еще налоги появляются у предприятия при начислении заработной платы своим работникам. Знать это будет полезно не только начинающим бухгалтерам, но и руководителям и бизнесменам.

Знаю человека, который открыл новое направление в своем бизнесе, в рамках действующего предприятия, нанял людей, назначил руководителя проекта. Этот руководитель ежемесячно докладывал в своих отчетах о прибылях нового подразделения, бизнесмен радовался. Бухгалтерия была общая по всему предприятию, включая новое направление. Для шефа отчеты отдельно взятого подразделения составлял сам руководитель проекта, и он (по незнанию) не включал в расходы сумму налогов с заработной платы. Так как это были услуги, заработная плата составляла основную и существенную статью расходов, соответственно налоги тоже. Когда мы вместе составили отчет, включая все налоги, результатом оказались убытки. Да такие, что стало ясно — развивать это направление бесперспективно, бизнесмен закрыл этот отдел.

Так как это были услуги, заработная плата составляла основную и существенную статью расходов, соответственно налоги тоже. Когда мы вместе составили отчет, включая все налоги, результатом оказались убытки. Да такие, что стало ясно — развивать это направление бесперспективно, бизнесмен закрыл этот отдел.

Другой случай из практики. Одной моей знакомой, не работающей официально, понадобилось подтверждение доходов в виде отчислений ОПВ за шесть месяцев. Эта знакомая предложила другой общей знакомой, владелице небольшого предприятия, начислять ей зарплату за требуемый промежуток времени и производить отчисления в пенсионный фонд. При этом она предложила свою фиктивную зарплату плюс 10% ОПВ отдавать, ясное дело, предпринимательнице. Плюс небольшой интерес. Ведь целью было получение нужных справок о доходах. Предпринимательница, подумав, что терять ей нечего, чуть не согласилась. Хорошо, что они обе обратились ко мне и мы вместе посчитали налоги предприятия, вытекающие из этой зарплаты. Когда знакомая поняла, какую сумму на самом деле ей предстоит возмещать, она, естественно, отказалась. Это было ей не по карману, да и просто невыгодно.

Когда знакомая поняла, какую сумму на самом деле ей предстоит возмещать, она, естественно, отказалась. Это было ей не по карману, да и просто невыгодно.

Ну и еще один веселый случай из жизни. Знаю бухгалтера по зарплате, который не один год считает эту самую зарплату в 1С, и ничего не понимает в этих расчетах. Когда я тестировала ее и попросила рассчитать зарплату и налоги и дать элементарные проводки не в 1С, а самостоятельно, поняла, что передо мной немного робот, не умеющий мыслить.

Сейчас рассмотрю зарплату и налоги в самых общих чертах, не вдаваясь в отдельные случаи. Кого интересуют нюансы по зарплате и налогам, обращайтесь отдельно, все, что знаю, расскажу.

У каждого сотрудника обычно есть установленный оклад. Например, оклад равен 150000 тенге. С этой суммы в первую очередь удерживаются ОПВ в размере 10%, в нашем примере 15000 тенге. Объект исчисления ОПВ — от 1МЗП до 75МЗП. После этого удерживается ИПН по ставке 10%. Сумма, облагаемая ИПН: зарплата минус ОПВ минус МЗП.

Теперь переходим к налогам, которые не удерживаются с зарплаты сотрудников, но уплачиваются в бюджет за счет предприятия. Это социальный налог (СН) по ставке 11%, считается от суммы зарплаты за минусом ОПВ: (150000-15000)х11%=14850 тенге. Минимальный СН считаем от суммы 1МЗП, максимального ограничения нет.

Еще существуют социальные отчисления (СО), исчисляются по ставке 5% следуюшим образом: (150000-15000)х5%=6750 тенге. Объект обложения СО ограничен от 1МЗП до 10МЗП. В бюджет предприятие перечисляет СО по списку за каждого сотрудника. Соцналог перечисляет общей суммой за минусом СО, т.е. СН к уплате равен: 14850-6750=8100 тенге.

В бухучете все вышеописанное выглядит следующим образом:

Дт 7210 Расзоды Кт 3350 Зарплата 150000 Начислена зарплата

Дт 3350 Зарплата Кт 3220 ОПВ 15000 Удержан ОПВ

Дт 3350 Зарплата Кт 3120 ИПН 11634 Удержан ИПН

Дт 3350 Зарплата Кт 1010, 1030 Касса, Банк 123366 Выдана зарплата

Дт 7210 Расходы Кт 3150 8100 Начислен СН

Дт 7210 Расходы Кт 3210 6750 Начислены СО

Подсчитаем расходы предприятия на заработную плату. Плюсуем все суммы по Дт 7210 Расходы: 150000+8100+6750 и получаем 164850 тенге. Столько денег потратит предприятие для того, чтобы выдать своему работнику 123366 тенге. Теперь видно, почему девушка во втором случае из практики должна была возмещать не 15000 тенге ОПВ, а все 41484 тенге (164850 минус 123366). И руководитель в первом случае считал расходами суму 123366, а не 164850 тенге.

Плюсуем все суммы по Дт 7210 Расходы: 150000+8100+6750 и получаем 164850 тенге. Столько денег потратит предприятие для того, чтобы выдать своему работнику 123366 тенге. Теперь видно, почему девушка во втором случае из практики должна была возмещать не 15000 тенге ОПВ, а все 41484 тенге (164850 минус 123366). И руководитель в первом случае считал расходами суму 123366, а не 164850 тенге.

Посчитайте и сравните Дт и Кт счета 3350 Зарплата и вы увидите, как закрывается в ноль зарплата после ее выдачи: никто никому не должен. Сумма соцналога в проводку дается к уплате — 8100 тенге, после ее перечисления в бюджет Дт 3150 Соцналог Кт 1030 Банк, счет 3150 тоже закрывается в ноль.

На практике зарплата и налоги начисляются в одном месяце, а выдаются и перечисляются в следующем месяце, работники постоянно приходят-уходят и т.д. Поэтому идеальное сальдо ноль по всему предприятию бывает редко. Но эти примеры я привожу для общего понимания и проверки сальдо расчетов по каждому работнику.

Изменения с 1 июля 2017 года

Расходы предприятия, связанные с заработной платой работников, увеличились — появился

Изменения с 1 января 2018 года

- Ставка ОСМС за работников увеличилась и составила 1,5% (в 2017 году — 1%).

- Ставка социальных отчислений уменьшилась и составила 3,5% (ранее 5%).

- Ставка социального налога уменьшилась и составила 9,5% (ранее 11%).

- Помним, что социальный налог уплачиваем за минусом социальных отчислений. Как видим, в итоге уменьшается сумма социальных отчислений, а не социального налога к уплате (9,5% минус 3,5% получаем те же 6%, что и ранее 11% минус 5% равно 6%).

С 1 января 2019 года

- Максимальная сумма для исчисления социальных отчислений составляет 7МЗП. В 2019 году МЗП равен 42500 тенге, 7МЗП составляет 297 500 тенге, соответственно, максимальная сумма социальных отчислений равна 297 500 х 3,5% = 10413 тенге.

Ранее максимальная сумма для СО составляла 10МЗП.

Ранее максимальная сумма для СО составляла 10МЗП. - Максимальная сумма для исчисления ОПВ составляет 50МЗП (ранее — 75МЗП).

Ранее максимальная сумма для СО составляла 10МЗП.

Ранее максимальная сумма для СО составляла 10МЗП.Еще по этой теме:

Рубрики: Бухгалтер и его учет, Владельцам заводов и пароходов

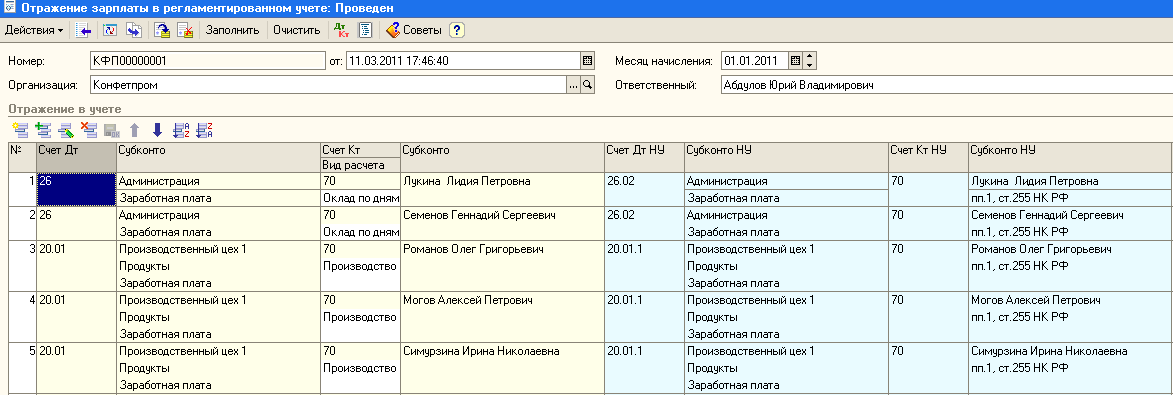

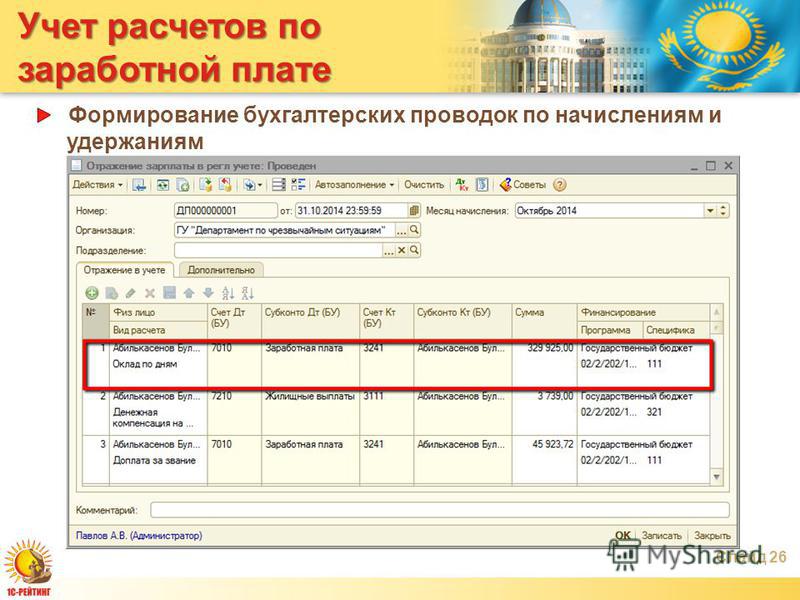

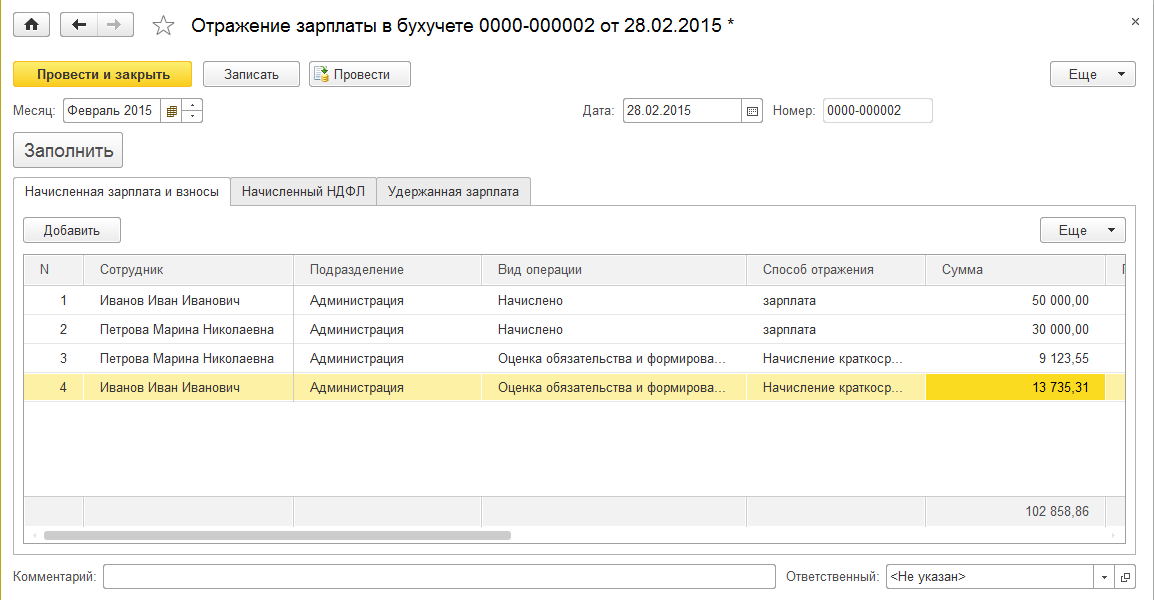

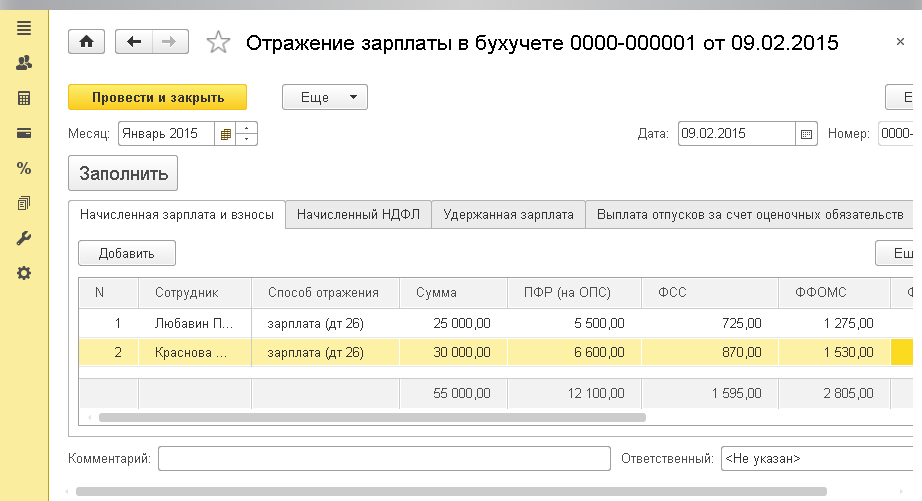

Отражение зарплаты в «BAS Бухгалтерія»

31 562

Формирование отражения зарплаты в бухгалтерском учете в “BAS Бухгалтерія” реализовано в двух вариантах:

- При проведении документа “Начисление зарплаты” – проводки не могут быть изменены или просмотрены в самом документе;

- Отдельным документом “Отражение зарплаты в бухгалтерском учете” в конце месяца – в таком случае результаты распределения сумм по проводкам могут быть откорректированы в табличной части документа.

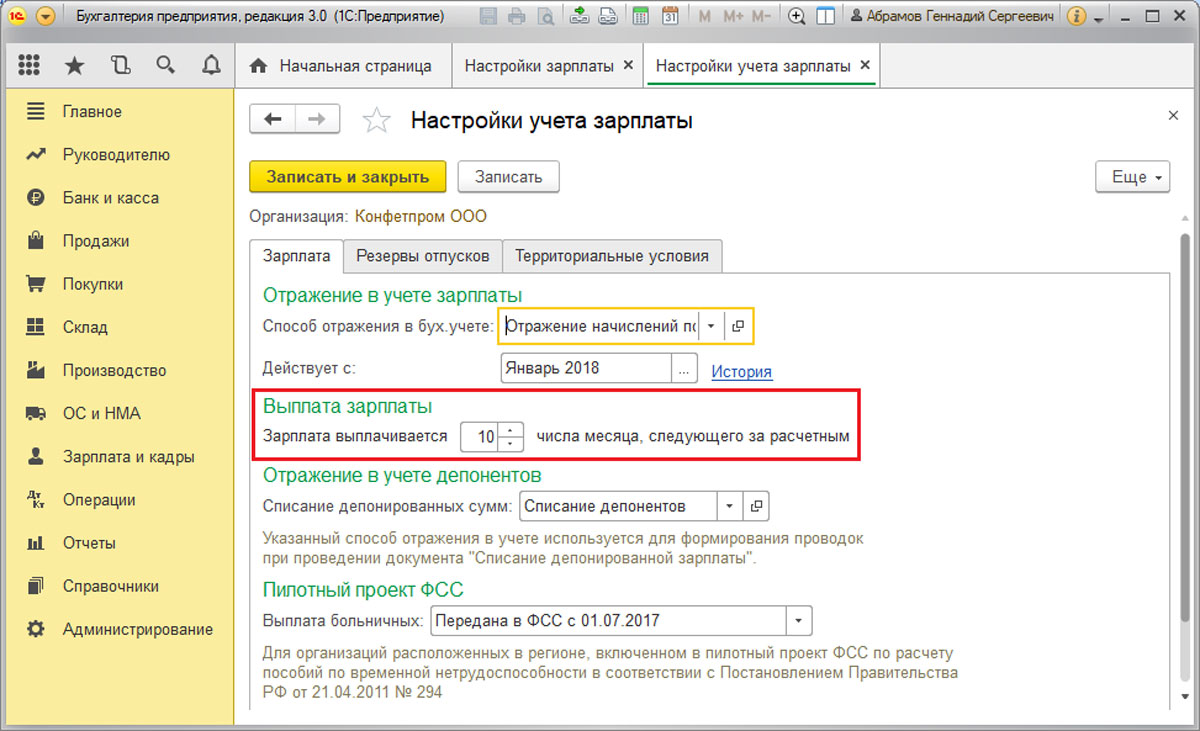

Порядок формирования проводок задается в настройках учета заработной платы. Для того, чтобы проводки формировались отдельным документом, откройте меню «Зарплата и кадры – Справочники и настройки – Настройка учета зарплаты”. Выберите вкладку “Отражение в учете” и установите отметку “Проводки по отражению в бухгалтерском учете формируются в конце периода”, укажите также месяц начала действия данной настройки.

Для того, чтобы проводки формировались отдельным документом, откройте меню «Зарплата и кадры – Справочники и настройки – Настройка учета зарплаты”. Выберите вкладку “Отражение в учете” и установите отметку “Проводки по отражению в бухгалтерском учете формируются в конце периода”, укажите также месяц начала действия данной настройки.

Правило проведения любого начисления или удержания в бухгалтерском учете задается специальным шаблоном – способом отражения. Эти шаблоны хранятся в справочнике “Способы отражения зарплаты в регламентированном учете”, в разделе меню “Зарплата и кадры – Справочники и настройки”.

Вы можете изменять и создавать собственные способы отражения: для этого нажмите Создать, укажите произвольное Наименование, Счета Дт и Кт и аналитику по счету расходов.

Также укажите порядок отражения ЕСВ ФОТ с этих начислений:

- тем же способом, что и начисления;

- в качестве основного начисления сотрудника;

- особым способом (указывается, каким именно).

После создания необходимых Способов отражения, вернитесь в окно “Настройки учета зарплаты по организации”, в котором можно настроить формирование проводок следующими способами:

- для всех сотрудников организации – для этого в поле “Способ отражения” выберите нужный из списка;

- по подразделениям – на вкладке “Отражение в учете” перейдите по ссылке “Настройка отражения по подразделениям”, нажмите Создать, укажите Подразделение и соответствующий Способ отражения;

- по каждому сотруднику – на вкладке “Отражение в учете” перейдите по ссылке “Настройка отражения с сотрудниками”, нажмите Создать, укажите Сотрудника и соответствующий Способ отражения.

В этом же окне “Настройки учета зарплаты” перейдите на вкладку “Налоги и взносы”, нажмите на ссылку “Дополнительные настройки взносов” и перейдите на вкладку “Статьи затрат взносов”. Здесь необходимо указать статьи расходов для взносов ЕСВ ФОТ по задействованных счетах расходов.

Здесь необходимо указать статьи расходов для взносов ЕСВ ФОТ по задействованных счетах расходов.

После этих настроек можно проводить документ “Начисление зарплаты”, если Вы выбрали первый вариант отражения (см. начало статьи) или создать отдельный документ, если Вы выбрали второй вариант.

В этом случае откройте меню “Зарплата и кадры – Отражение зарплаты в бухгалтерском учете“ и нажмите Создать. Выберите месяц, по которому полностью начислена заработная плата и нажмите Заполнить.

Документ сформирует все необходимые проводки и аналитику по расходным счетам, при этом Вы можете непосредственно в документе откорректировать необходимые поля при обнаружении ошибки.

Таким образом Вы можете самостоятельно настроить Отражение зарплаты в бухгалтерском учете в “BAS Бухгалтерія”

Примечание. Для автоматического расчета отпускных, больничных, ведения табеля учета рабочего времени и начисления заработной платы с учетом неявок в “BAS Бухгалтерія”, Вы можете воспользоваться модулем SELERA.

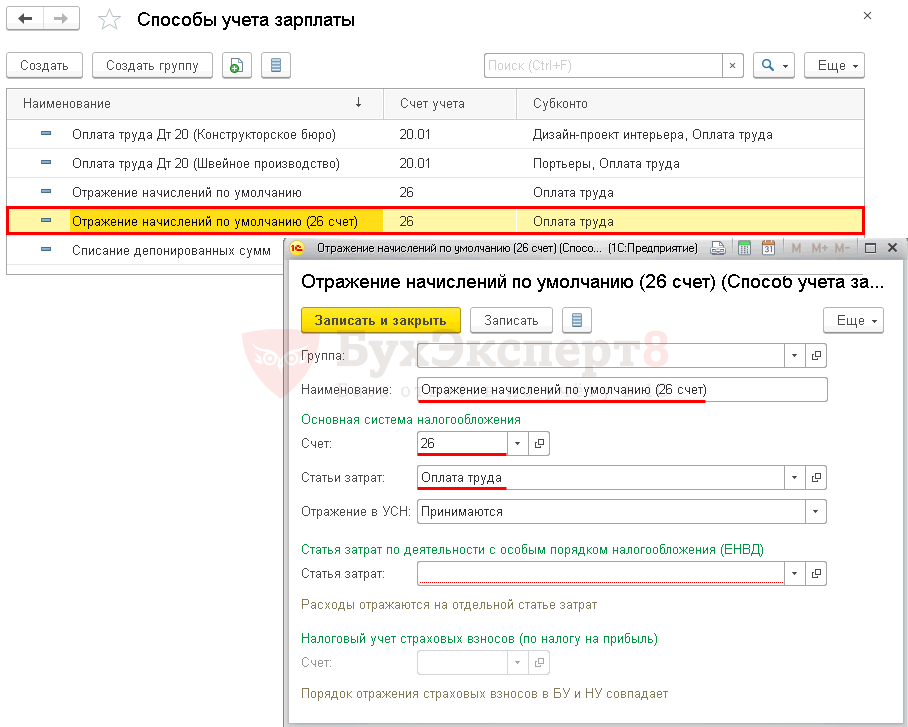

Способы отражения зарплаты в бухгалтерском учете 1С 8.3 Бухгалтерия 3.0

Анна Михайленко

Руководитель 1С Консалтинга

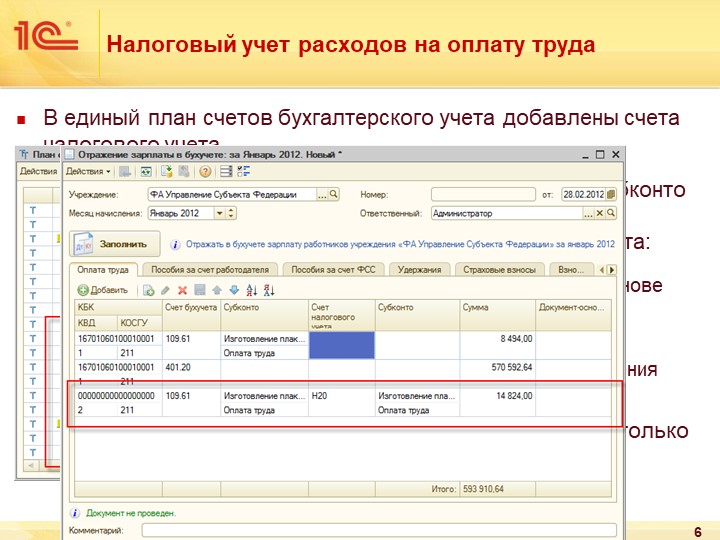

Рассмотрим, как в программе 1С Бухгалтерия 8.3 (3.0) произвести настройку корректного отражения расчета и начисления заработной платы. Все действия осуществляются в справочнике «Способы учета зарплаты», который располагается на странице «Настройки зарплаты» (вкладка 1С «Зарплата и кадры» раздел «Справочники и настройки»).

В данном справочнике задается порядок отражения зарплаты по счетам бухгалтерского учета. При создании нового способа вводим название, обязательно счет учета и статью затрат. Если нет дополнительно созданных способов учета, то будет отражаться настройка по умолчанию. Как правило здесь указывают номер счета – 26, а статью затрат – оплата труда с возможностью последующего изменения:

В форме настроек зарплаты расположен справочник «Начисления».

В начислениях сотруднику по документам (при приеме или при переводе) должен также отражаться способ учета заработной платы, в противном случае используется значение по умолчанию.

В программе 1С предусмотрено создание новых способ учета зарплаты и начислений как комплексно, так и персонально по конкретному сотруднику.

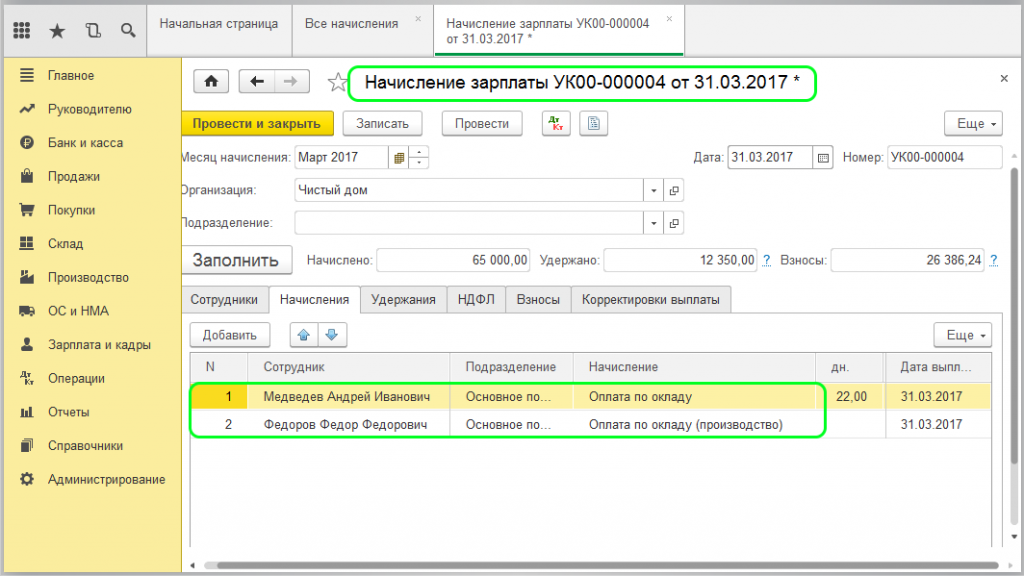

Разберем на примере принятие на работу двух сотрудников с ежемесячным окладом, но в разные сферы деятельности: менеджер по продажам и фрезеровщик. При этом, учет зарплаты по бухгалтерии будет проходить по разным счетам. Оформляем:

Переходим в справочник «Способы учета зарплаты». Формируем способ учета зарплаты для фрезеровщика. Так как должность подразумевает участие в изготовлении какого-либо товара, но указываем способ «Зарплата производственных рабочих» и отнесем в бухучете на счет 20.01 (Основное производство), при этом статья затрат будет «Оплата труда».

Переходим теперь в справочник «Начисления» и создаем начисление с наименованием «Оплата по окладу (производство)», также в поле «Способ отражения» по бухгалтерскому учету выберем «Зарплата производственных рабочих»:

Теперь оформим сотрудников через форму «Прием на работу».

Для каждого указываем подразделение, должность, ФИО, дату приема и обозначаем вид занятости.

В табличной части в колонке «Начисления» выбираем способ: для менеджера – «Оплата по окладу», который задан по умолчанию; для фрезеровщика – «Оплата по окладу (производство)»:

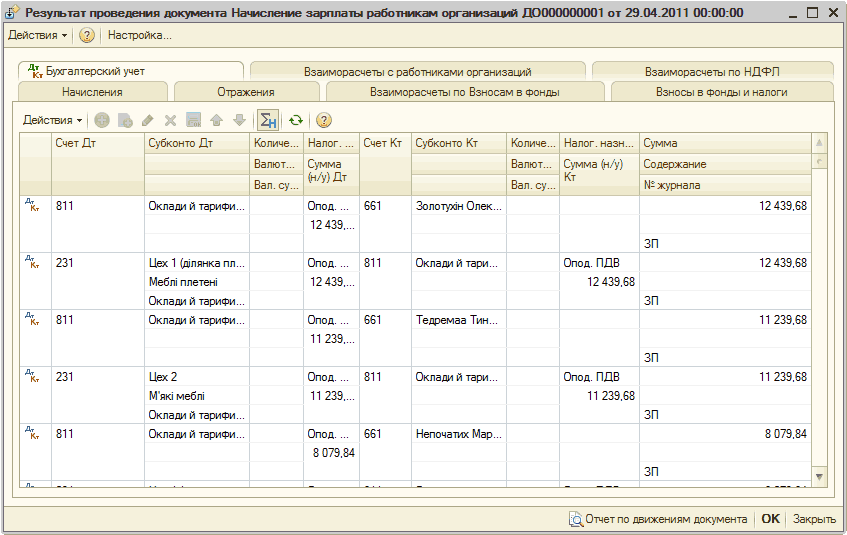

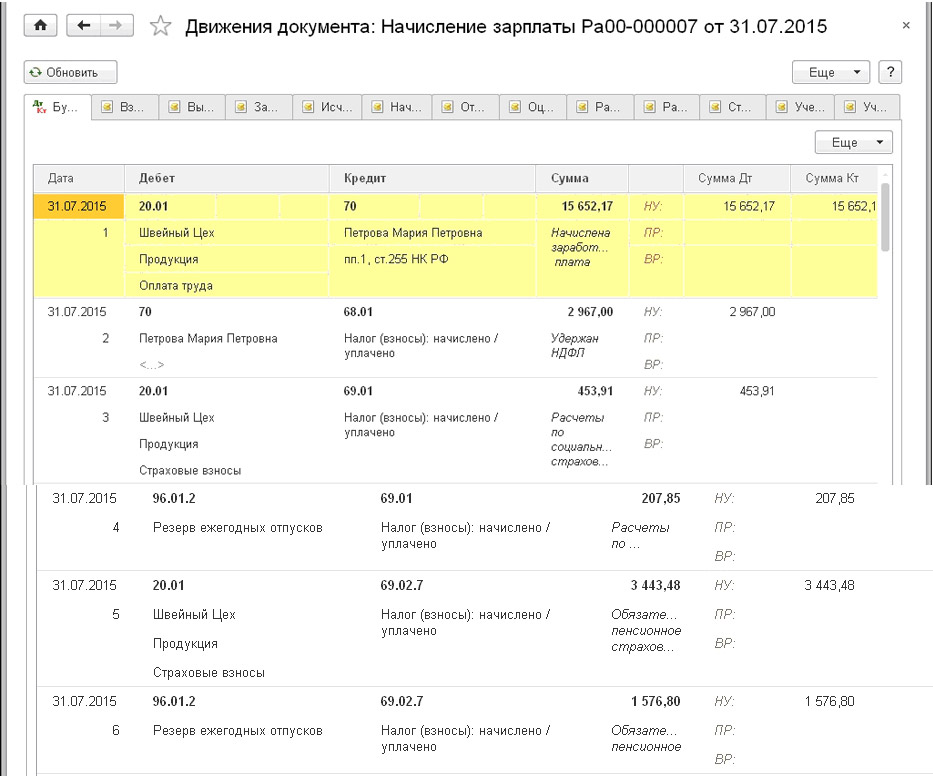

А теперь произведем начисление заработной платы на каждого сотрудника за отработанный месяц через документ «Начисление зарплаты».

Введем все необходимые данные, проведем и посмотрим сформировавшиеся проводки: по менеджеру начисление отразилось по дебетовому счету 26; по фрезеровщику — по дебетовому 20. 01.

01.

Все данные заполнились по указанным параметрам.

Как делать записи в журнале расчета заработной платы: руководство для малого бизнеса

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещаются на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и никогда не зависят от них.

Первое, чему я научился с тех пор, как начал свою карьеру в сфере бухгалтерского учета, это то, что для учета события всегда нужно больше, чем вы думаете.

Когда вы покупаете новый грузовик, вы не сразу оплачиваете его расходы; он обесценивается в течение многих лет. Когда вы продаете инвентарь, у вас есть, казалось бы, бесконечное количество процессов и методов, которые вы можете использовать для учета этого.

И в расчете заработной платы вам нужно сделать несколько различных записей в журнале, сначала для начисления обязательств, а затем для осуществления платежей.

В этой статье мы рассмотрим, как делать записи в главной бухгалтерской книге по заработной плате и почему сначала необходимо начислять обязательства по заработной плате и связанным с ней счетам.

Обзор: что такое запись в журнале расчета заработной платы?

Записи в журнале расчета заработной платы — это то, что бухгалтер (или, во многих случаях, владелец малого бизнеса) использует для записи деловой активности. Каждая запись влияет как минимум на два счета, которые обычно находятся на разных сторонах уравнения бухгалтерского учета:

Активы = Пассивы + Собственный капитал

Каждая запись в журнале имеет дебет и кредит, сумма которых должна быть одинаковой. Счета в левой части уравнения увеличиваются при дебетовании и уменьшаются при кредитовании, и наоборот для счетов в правой части.

Самая простая запись в платежной ведомости включает кредитование денежных средств и дебетование расходов на заработную плату. Денежный счет (актив) уменьшается, а заработная плата представляет собой счет расходов, который уменьшает собственный капитал. К сожалению, расчет заработной платы никогда не бывает таким простым.

К сожалению, расчет заработной платы никогда не бывает таким простым.

Типы записей журнала расчета заработной платы

Запись процесса расчета заработной платы с помощью записей журнала включает три этапа: начисление обязательств по заработной плате, перевод денежных средств и осуществление платежей.

1. Начисление краткосрочных обязательств по заработной плате

Правила бухгалтерского учета предусматривают, что расходы и обязательства должны начисляться по мере их возникновения.По этой причине для предприятий важно тщательно отслеживать заработную плату, причитающуюся сотрудникам.

Многие компании выплачивают зарплату сотрудникам по двухнедельному графику. Заработная плата обрабатывается за некоторое время до того, как платежи отправляются в запланированное время каждую неделю.

В рамках процесса расчета заработной платы компании должны делать записи в журнале, чтобы признать расходы на заработную плату и трудовую нагрузку (пособия и налоги) и сбалансировать эти записи с обязательствами на ту же сумму до тех пор, пока работникам не будут выплачены деньги.

2. Переведите наличные на счет заработной платы

Рекомендуется открыть отдельный банковский счет, который будет использоваться для выплаты заработной платы. Отдельный счет упрощает отслеживание всех исходящих платежей (заработная плата и налоги) и перевод только необходимой суммы с расчетного счета на расчетный счет для сокращения хищений.

3. Осуществление платежей

Последним шагом является осуществление платежей. Поскольку прямые депозиты отправляются сотрудникам, а IRS получает платеж EFTPS (Электронная система уплаты федеральных налогов), в журнале делаются записи, отражающие выплату денежных средств по обязательствам.

Как записывать записи платежной ведомости

Записи журнала платежной ведомости обычно делаются мгновенно вашим программным обеспечением для расчета заработной платы, но мы рассмотрим их здесь с вымышленными числами, чтобы лучше понять, как работает платежная ведомость.

Шаг 1: Начисление заработной платы

В каждый период оплаты оплата рассчитывается на основе табелей учета рабочего времени и сумм заработной платы, а затем списывается на расходы. Заработная плата дебетуется для увеличения счета расходов, а задолженность по заработной плате кредитуется для увеличения счета обязательств. Вот как выглядит запись в журнале заработной платы:

Заработная плата дебетуется для увеличения счета расходов, а задолженность по заработной плате кредитуется для увеличения счета обязательств. Вот как выглядит запись в журнале заработной платы:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

01. 06.2020 06.2020 | Заработная плата и заработная плата | 15 000 долларов | |

| 01.06.2020 | Заработная плата к оплате | 15 000 долларов |

Некоторые компании расходуют часть заработной платы по себестоимости проданных товаров на счет, называемый прямым трудом. Например, строительная компания будет учитывать всю заработную плату, связанную с открытыми рабочими местами, как «прямой труд», а всю заработную плату, связанную с накладными расходами, как «зарплату и заработную плату».

Например, строительная компания будет учитывать всю заработную плату, связанную с открытыми рабочими местами, как «прямой труд», а всю заработную плату, связанную с накладными расходами, как «зарплату и заработную плату».

В конце периода сумма прямого труда переносится в себестоимость проданных товаров с заключительной проводкой. Вот пример записи журнала в этом сценарии:

.| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

01. 06.2020 06.2020 | Заработная плата и заработная плата | 5000 долларов | |

| 01.06.2020 | Прямые затраты труда | 10 000 долларов | |

01. 06.2020 06.2020 | Заработная плата к оплате | 15 000 долларов |

Ключом к ведению журнальных записей является обеспечение того, чтобы общая сумма дебета и кредита была одинаковой, чтобы главная книга оставалась сбалансированной.

Этап 2: Начисление трудовой нагрузки и других отчислений из заработной платы

Также необходимо начислить трудовую нагрузку и другие удержания из заработной платы. Примеры этих статей включают:

- FICA: Доля работника и работодателя в налогах социального обеспечения и Medicare.

- Удержание налога: Удержание федерального подоходного налога и налога штата.

- FUTA и SUTA: Федеральные налоги и налоги штата по безработице.

- Медицинское и стоматологическое страхование: Части работодателя и работника.

- 401k: Части работодателя и работника.

- Оплата труда: Расходы работодателя.

- Отпуск и больничный: Начисленная сумма за расчетный период.

- Гарниры: Для алиментов или по решению суда.

Начисление заработной платы и трудовой нагрузки, как правило, производится одновременно. Я разбил их здесь, чтобы проиллюстрировать, какие из этих начислений вычитаются из заработной платы (поскольку они удерживаются с работника), а какие представляют собой расходы на заработную плату, отнесенные на счет работодателя:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

01. 06.2020 06.2020 | Заработная плата и заработная плата | 4650 долларов США | |

| 01.06.2020 | Сотрудник FICA к оплате | 800 долларов | |

01. 06.2020 06.2020 | Федеральный W/H к оплате | 1500 долларов США | |

| 01.06.2020 | Состояние W/H к оплате | 700 долларов | |

01. 06.2020 06.2020 | Задолженность по медицинскому страхованию сотрудников | 600 долларов | |

| 01.06.2020 | Сотрудник 401k к оплате | 750 долларов США | |

01. 06.2020 06.2020 | Украшение к оплате | 300 долларов | |

| 01.06.2020 | Расходы на заработную плату | 3522 доллара США | |

01. 06.2020 06.2020 | Работодатель FICA к оплате | 800 долларов | |

| 01.06.2020 | ФУТА к оплате | 2 доллара | |

01. 06.2020 06.2020 | СУТА к оплате | 45 долларов | |

| 01.06.2020 | Задолженность по медицинскому страхованию работодателя | 900 долларов | |

01. 06.2020 06.2020 | Работодатель 401k к оплате | 750 долларов США | |

| 01.06.2020 | Компенсация работникам | 275 долларов | |

01. 06.2020 06.2020 | Накопленный отпуск | 500 долларов | |

| 01.06.2020 | Накопленное время болезни | 250 долларов |

Если бы план платежных ведомостей был больше, Кинг-Конг взобрался бы на него, чтобы отбивать самолеты. Не пугайтесь количества записей, необходимых для этого шага. Если вы используете хорошую программу расчета заработной платы, все они будут выполняться автоматически.

Не пугайтесь количества записей, необходимых для этого шага. Если вы используете хорошую программу расчета заработной платы, все они будут выполняться автоматически.

Шаг 3: Перемещение наличных на счет заработной платы

Следующим шагом является перемещение наличных с расчетного счета на счет заработной платы в ожидании всех выплат наличными. Мы переместим сумму вышеуказанных чисел без учета накопленного отпуска и времени болезни.

Эти обязательства не выплачиваются наличными; вместо этого обязательство списывается, когда используется отпуск или больничный.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

01. 06.2020 06.2020 | Расчетный счет | 22 422 доллара США | |

| 01.06.2020 | Операционный счет | 22 422 доллара США |

Шаг 4.

Отправка прямых депозитных платежей

Отправка прямых депозитных платежейПосле перевода наличных пришло время загрузить файл ACH на счет заработной платы для отправки прямых депозитных платежей.В этой записи мы очистим начисленную заработную плату и покажем уменьшение наличных.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

05. 06.2020 06.2020 | Заработная плата к оплате | 15 000 долларов | |

| 05.06.2020 | Расчетный счет | 15 000 долларов |

Шаг 5.

Осуществление платежей EFTPS и третьим лицам

Осуществление платежей EFTPS и третьим лицамПоследним этапом является осуществление всех платежей через EFTPS IRS и других третьих лиц, таких как страховые компании, поставщики 401(k) и государственные учреждения.Этот шаг устранит все текущие обязательства по заработной плате, кроме начисленных отпусков и больничных.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

05. 06.2020 06.2020 | Сотрудник FICA к оплате | 800 долларов | |

| 05.06.2020 | Федеральный W/H к оплате | 1500 долларов США | |

05. 06.2020 06.2020 | Состояние W/H к оплате | 700 долларов | |

| 05.06.2020 | Задолженность по медицинскому страхованию сотрудников | 600 долларов | |

05. 06.2020 06.2020 | Сотрудник 401k к оплате | 750 долларов США | |

| 05.06.2020 | Украшение к оплате | 300 долларов | |

05. 06.2020 06.2020 | Работодатель FICA к оплате | 800 долларов | |

| 05.06.2020 | ФУТА к оплате | 2 доллара | |

05. 06.2020 06.2020 | СУТА к оплате | 45 долларов | |

| 05.06.2020 | Задолженность по медицинскому страхованию работодателя | 900 долларов | |

05. 06.2020 06.2020 | Работодатель 401k к оплате | 750 долларов США | |

| 05.06.2020 | Компенсация работникам | 275 долларов | |

05. 06.2020 06.2020 | Расчетный счет | 7 422 доллара США |

Пусть программа сделает всю работу

Хотя, безусловно, стоит понимать, как делать записи в журнале расчета заработной платы, в действительности соотношение затрат и выгод при самостоятельном выполнении работы искажается, если у вас больше пяти сотрудников.

Хорошее программное обеспечение для расчета заработной платы позволит вам сосредоточиться на других задачах, в то время как оно делает грязную работу за кулисами, делая записи в журнале.

Запись в журнале расчета заработной платы: определение, типы и примеры

- Руководство по трудоустройству

- Развитие карьеры

- Запись в журнале расчета заработной платы: определение, типы и примеры

22 июля 2021 г. того, сколько они платят своим сотрудникам.Важно знать, что представляют собой записи в журнале расчета заработной платы, чтобы ваши финансовые отчеты точно отображали дебет и кредит вашей компании. Если вы знаете, как подготовить запись в журнале расчета заработной платы, вы можете убедиться, что ваш расчет заработной платы является максимально точным. В этой статье мы обсудим записи в журнале заработной платы, определив, что они из себя представляют, перечислив типы, объяснив, как подготовить запись в журнале, и предоставив несколько примеров и советов для использования в качестве руководства.

того, сколько они платят своим сотрудникам.Важно знать, что представляют собой записи в журнале расчета заработной платы, чтобы ваши финансовые отчеты точно отображали дебет и кредит вашей компании. Если вы знаете, как подготовить запись в журнале расчета заработной платы, вы можете убедиться, что ваш расчет заработной платы является максимально точным. В этой статье мы обсудим записи в журнале заработной платы, определив, что они из себя представляют, перечислив типы, объяснив, как подготовить запись в журнале, и предоставив несколько примеров и советов для использования в качестве руководства.

Что такое запись в журнале расчета заработной платы?

Запись в журнале расчета заработной платы — это запись заработной платы или компенсаций, которые работодатели выплачивают своим работникам.Бухгалтер записывает эти записи в свою главную бухгалтерскую книгу компании и использует записи в журнале расчета заработной платы для документирования расходов на заработную плату. Компания может сделать это, чтобы ее финансовые отчеты не содержали ошибок. Каждая запись в журнале содержит дебет и кредит, которые должны быть равны друг другу. Если они не равны, это означает, что в главной бухгалтерской книге был просчет. Бухгалтер может записать следующие расходы на учетной записи Payroll:

Каждая запись в журнале содержит дебет и кредит, которые должны быть равны друг другу. Если они не равны, это означает, что в главной бухгалтерской книге был просчет. Бухгалтер может записать следующие расходы на учетной записи Payroll:

компенсация работника

Участники работодателя

налоги на заработную плату

Любые другие вычеты

Подробнее: Что такое расчет заработной платы? (Определение и примеры)

Типы записей в журнале расчета заработной платы

Существует три основных типа записей в журнале, в том числе:

Первоначальные записи: Первоначальные записи являются основными записями для расчета заработной платы.Это первые записи в бухгалтерской книге, которые указывают на транзакцию и содержат валовую заработную плату работника и удержания из его заработной платы.

Начисленная заработная плата: Начисленная заработная плата представляет собой заработную плату, которую компания должна работнику, но еще не выплатила.

Бухгалтер записывает их в конце отчетного периода, и как только компания выплачивает заработную плату, бухгалтер корректирует записи в бухгалтерской книге, чтобы отразить платеж.Платежи вручную: Платежи вручную — это записи, когда компания платит сотруднику вручную, например, чеком или наличными.Обычно это происходит, когда компании необходимо скорректировать заработную плату сотрудника или когда компания увольняет сотрудника.

Бухгалтер записывает их в конце отчетного периода, и как только компания выплачивает заработную плату, бухгалтер корректирует записи в бухгалтерской книге, чтобы отразить платеж.

Бухгалтер записывает их в конце отчетного периода, и как только компания выплачивает заработную плату, бухгалтер корректирует записи в бухгалтерской книге, чтобы отразить платеж.См. также: Пошаговое руководство по расчету заработной платы (с советами)

Как подготовить запись в журнале расчета заработной платы

Вот пять шагов для подготовки записи в журнале расчета заработной платы:

1. Настройка счетов заработной платы

Начните с настройки счетов заработной платы. Вы можете поместить их в свой план счетов, который представляет собой упорядоченный список всех ваших финансовых счетов.В ваших платежных ведомостях есть списки как расходов, так и обязательств. Наличие отдельного счета для расчета заработной платы полезно для отслеживания и организации ваших платежей и переводов. У вас может быть больше счетов по заработной плате в зависимости от вашей компании, но некоторые общие счета по заработной плате, которые вы могли бы иметь, включают:

У вас может быть больше счетов по заработной плате в зависимости от вашей компании, но некоторые общие счета по заработной плате, которые вы могли бы иметь, включают:

Задолженность по заработной плате

Задолженность по отпускным

Федеральный подоходный налог к уплате

Расходы на заработную плату

2.Расчет налогов и отчислений

Теперь вы можете рассчитать налоги и отчисления, чтобы узнать, сколько вам нужно удерживать из заработной платы сотрудников. Для этого всем сотрудникам необходимо заполнить налоговые формы, такие как формы W-4 и I-9. В этих формах указано, сколько вам нужно вычесть за каждый платежный период. Расчеты зависят от местоположения вашего бизнеса. Перед расчетами убедитесь, что вы знакомы с местным налоговым законодательством.

3. Проведите учет расходов на заработную плату

Затем соберите и запишите все расходы на заработную плату, которые есть у вашей компании в бухгалтерских книгах. Расходы на заработную плату могут включать все, что ваша компания выплачивала в течение отчетного периода, например, заработную плату или льготы. Поскольку расходы на заработную плату являются платежами, вам необходимо увеличить счет расходов. По мере того, как ваши расходы растут, ваши дебеты также должны увеличиваться. Это означает, что вы также можете списать расходы на заработную плату.

Расходы на заработную плату могут включать все, что ваша компания выплачивала в течение отчетного периода, например, заработную плату или льготы. Поскольку расходы на заработную плату являются платежами, вам необходимо увеличить счет расходов. По мере того, как ваши расходы растут, ваши дебеты также должны увеличиваться. Это означает, что вы также можете списать расходы на заработную плату.

4. Учет кредиторской задолженности

После регистрации расходов на заработную плату вы можете провести учет кредиторской задолженности. Это относится ко всему, что вы должны, но еще не оплатили, например, обязательствам.Обязательства увеличивают ваши кредиты, поэтому кредитуйте любую удержанную кредиторскую задолженность, включая федеральный доход, доход штата или любые другие удержания из заработной платы. По мере увеличения ваших обязательств должны увеличиваться и ваши кредиты.

5. Проверьте и пересмотрите свои записи

После того, как вы записали свои расходы и кредиторскую задолженность, проверьте свои записи, чтобы убедиться, что ничего не упущено и все, что вы ввели, верно. Исправьте все ошибки, которые вы обнаружите, сравнив свои записи с суммами в отчетах о заработной плате.На этом этапе убедитесь, что ваши дебеты равны вашим кредитам. Если они несбалансированы, просмотрите свои бухгалтерские записи, чтобы выявить и исправить любые ошибки.

Исправьте все ошибки, которые вы обнаружите, сравнив свои записи с суммами в отчетах о заработной плате.На этом этапе убедитесь, что ваши дебеты равны вашим кредитам. Если они несбалансированы, просмотрите свои бухгалтерские записи, чтобы выявить и исправить любые ошибки.

Связано: 10 типов бухгалтерского учета и 5 важных профессий бухгалтера или основная запись в журнале расчета заработной платы.Заработная плата является расходом на заработную плату, поэтому она идет в дебетовой колонке. Поскольку компания платит сотруднику, их кредит или наличные деньги должны уменьшаться. Примером этого может быть следующая таблица:

СчетДебетКредитРасходы на заработную плату$530

Задолженность по Medicare

$22Федеральное удержание к оплате

$92Государственное удержание к оплате

$75Наличные

$341### Начисленная заработная плата

В конце отчетного периода a могут иметь невыплаченную заработную плату, которая называется начислениями. Бухгалтер проводит эти начисления проводкой вместе. Эти записи обычно менее сложны, чем другие записи, потому что бухгалтер может сгруппировать все налоги на заработную плату вместе, а не создавать для каждого отдельную строку. Счет пассивов уравновешивает счет расходов, так что кредиты и дебеты равны. Вот пример того, как может выглядеть запись о начисленной заработной плате:

Эти записи обычно менее сложны, чем другие записи, потому что бухгалтер может сгруппировать все налоги на заработную плату вместе, а не создавать для каждого отдельную строку. Счет пассивов уравновешивает счет расходов, так что кредиты и дебеты равны. Вот пример того, как может выглядеть запись о начисленной заработной плате:

AccountDebitCreditРасходы на оплату труда$252

Расходы на оплату труда$317

Начисленная заработная плата

$317Начисленные налоги на заработную плату распространено, но компания может произвести оплату через банковский счет кредиторской задолженности.Благодаря этому бухгалтеру, возможно, не придется создавать для него проводку в главной книге. Это потому, что они проводят его в счете кредиторской задолженности, а не в счете заработной платы. При желании вы можете зарегистрировать его в главной книге. Если вы сделаете это, просто используйте те же позиции, которые вы использовали для первоначальной записи. Примером этой записи может быть:

AccountsDebitChiteTeCtescriptionPayRoll Расходы заработной платы $ 1000

заработная плата налоги на заработную плату $ 1000

$ 100 до $ 600PAYCHECK 1Checking Account

$ 500PAYCHECK 2RELATED: Как сделать журнал Entry

Советы по завеску журнала

Вот несколько советов, которые вы можете использовать при записи записей в журнале заработной платы:

Используйте бухгалтерское программное обеспечение.

Хотя вы можете вручную публиковать записи о заработной плате, может быть полезно инвестировать в бухгалтерское программное обеспечение. Бухгалтерское программное обеспечение может хранить, упорядочивать и отслеживать вашу информацию и даже выполнять расчеты для вас, что может значительно упростить учет заработной платы, поскольку оно является цифровым.Ведите электронную таблицу. Даже если вы используете цифровое программное обеспечение для отслеживания записей в журнале заработной платы, подумайте о том, чтобы вести для них отдельную электронную таблицу. Это может помочь вам организовать свои записи в одном месте, и вы можете обратиться к нему, если обнаружите ошибку в своей главной книге.

Заполните свои налоговые формы. Рассмотрите возможность организации системы для налоговых форм вашего сотрудника. Их налоговые формы необходимы для подготовки записей в журнале расчета заработной платы, поэтому полезно организовать их так, чтобы вы могли легко найти определенную налоговую форму, когда вам нужно рассчитать отчисления из заработной платы сотрудника.

Хотя вы можете вручную публиковать записи о заработной плате, может быть полезно инвестировать в бухгалтерское программное обеспечение. Бухгалтерское программное обеспечение может хранить, упорядочивать и отслеживать вашу информацию и даже выполнять расчеты для вас, что может значительно упростить учет заработной платы, поскольку оно является цифровым.

Хотя вы можете вручную публиковать записи о заработной плате, может быть полезно инвестировать в бухгалтерское программное обеспечение. Бухгалтерское программное обеспечение может хранить, упорядочивать и отслеживать вашу информацию и даже выполнять расчеты для вас, что может значительно упростить учет заработной платы, поскольку оно является цифровым.

Как сделать запись в журнале расчета заработной платы?

23 сентября 2020 г. | Крис Слюти

Расчет заработной платы, вероятно, является одной из самых распространенных записей в журнале и одной из самых распространенных ошибок и ловушек.

Этот блог о возвращении к основам бухгалтерского учета, и цель этого поста — показать вам, как правильно сделать запись в журнале расчета заработной платы.

Расчет заработной платы 101

Но сначала давайте немного поговорим о платежной ведомости. Это одна из самых больших статей расходов в отчете о прибылях и убытках и одна из самых сложных. В зависимости от деятельности вашей компании компенсация, выплачиваемая сотрудникам, может состоять из почасовой оплаты, месячной заработной платы, комиссионных, премий, чаевых или их комбинации.Если вы новичок в сфере расчета заработной платы, ознакомьтесь с полной информацией из публикации IRS 15 «Руководство по налогам для работодателя».

Что делает расчет заработной платы таким сложным, так это не столько состав того, что составляет валовую заработную плату, сколько все налоги и другие отчисления, которые происходят из нее в первую очередь, до того, как работник получит какие-либо наличные деньги.

Во-первых, существуют федеральные налоги на компенсацию:

- Федеральный закон о страховых взносах (FICA) Налоги: Это налоги на социальное обеспечение и Medicare, которые уплачиваются работниками и работодателями совместно.Работодатели и работники платят 6,2% за социальное обеспечение и 1,45% за Medicare. Налог на социальное страхование уплачивается только с компенсаций до предела базовой заработной платы, который увеличивается каждый год. На 2020 год этот лимит составляет 137 700 долларов.

- Федеральный налог на безработицу (FUTA): Уплачивается только работодателями. Федеральная ставка составляет 6%, но, как правило, работодатели получают кредит на уплаченные штатом налоги по безработице.

- Федеральный подоходный налог: Подоходный налог удерживается из компенсации работникам для покрытия налогов, которые они должны причитаться при подаче формы 1040.

В зависимости от того, где находится ваша компания и где живут и работают ваши удаленные сотрудники, вам также может потребоваться удержать подоходный налог штата и местные налоги.

Заработная плата также является средством администрирования многих распространенных дополнительных льгот для сотрудников, поэтому записи в журнале заработной платы могут также включать суммы для медицинского страхования, пенсионных взносов, пособий по уходу за иждивенцами, отпусков и больничных, а также возмещения расходов.

Некоторые льготы, такие как медицинское страхование, освобождаются от всех федеральных налогов, в то время как другие облагаются некоторыми или всеми налогами на занятость.Полную информацию можно найти в публикации IRS Pub 15-B «Руководство работодателя по дополнительным льготам». Выяснение того, какие льготы облагаются налогами, быстро усложняется, поэтому передача этого поставщика платежных ведомостей может быть очень мудрым выбором.

Выяснение того, какие льготы облагаются налогами, быстро усложняется, поэтому передача этого поставщика платежных ведомостей может быть очень мудрым выбором.

Существует несколько различных способов «группировать» эти записи в журнале расчета заработной платы. Некоторые компании публикуют записи для отдельных сотрудников, а другие — по отделам. В первом случае важно хранить эту информацию в личной папке, чтобы она не была доступна всем в группе бухгалтеров.То, как вы решите сгруппировать эти записи, действительно зависит от того, какой формат ваш поставщик платежных ведомостей использует для представления информации, или от того, есть ли у вашего бизнеса строгие требования к этому.

Уровень детализации записей журнала и плана счетов — еще один выбор. Примеры, которые мы показываем здесь, имеют только несколько счетов расходов на заработную плату, но в зависимости от формата, в котором ваш поставщик платежных ведомостей сообщает вам информацию, и от того, насколько подробным вы хотите, чтобы ваша бухгалтерия была, вы можете добавить гораздо больше счетов.

Например, вместо общих «расходов по налогу на заработную плату» и «начисления/расчета по заработной плате», которые у нас есть, вы можете разбить их на отдельные налоговые расходы и отдельные счета пассивов. Например, у вас может быть счет расходов для налога FUTA и балансовый счет для налога к уплате FUTA. Использование шаблона записи в журнале заработной платы может помочь вам убедиться, что вы ничего не пропустите. Размещение этого шаблона в Excel может помочь вам убедиться, что ваши дебеты равны вашим кредитам.

Как и все обязательства, связанные с заработной платой, все эти счета дополнительных обязательств являются текущими обязательствами.Любые остатки, которые не погашаются в течение пары периодов оплаты, должны быть расследованы.

Детали:

Журнал: Расчет заработной платы

Периодичность: Каждый платежный период или каждый отчетный период (т. е. ежемесячно или раз в две недели)

Расположение папки FloQast ( УЗНАТЬ БОЛЬШЕ О ПАПКАХ FLOQAST ): «Обязательства по заработной плате», если поставщик расчета заработной платы создает отчеты по отделам или, в новом экземпляре FloQast, специфичном для расчета заработной платы, если базовая отчетность составляется отдельными лицами и, следовательно, слишком конфиденциальна, чтобы делиться ею с вся команда бухгалтерии.

Давайте рассмотрим пример с двухнедельным периодом оплаты и двумя отделами. Период выплаты длится с понедельника по следующее воскресенье, а день выплаты — в следующую пятницу. Давайте посмотрим на период выплат с 12 по 25 октября 2020 г., с днем выплаты зарплаты 30 октября.

Врачи и врачи

| Дата | DR | DR | CR | CR | 10/25/20 | валовая заработная плата — Dep | $ 500 000 | 0|

| валовая заработная плата — отдел B | $ 150 000 | |||||||

| бонусных расходов — отдел B | $ 33 000 | 0|||||||

| $ 12 000 | $ 12 000 | 0|||||||

| $ 46 000 | 0||||||||

| налоговые расходы на заработную плату (часть работодателя) — Dept B | $ 16,470 | 0 $ 16,4700|||||||

| $ 2,050 | $ 2,050 | |||||||

| FSA Clearing — Сотрудники | ||||||||

| Начисление/списание заработной платы | $750 420 |

| Дата | DR | DR | CR | 10/29/20 | Начисление заработной платы / Очистка | $ 745,420 | $ 745,420 | |

| $ 745 420 |

Памятка: для учета денежных средств, выплаченных в качестве чистой заработной платы, удержанных налогов с сотрудников и налогов работодателя

Последний тип записи в журнале, который вам может понадобиться, — это начисление заработной платы, когда конец платежного периода и конец отчетного периода не совпадают. Это гарантирует, что финансовая отчетность отражает все расходы, понесенные в течение этого периода. Для этой организации следующий двухнедельный период выплаты будет с 26 октября по 8 ноября 2020 г. При закрытии месяца в октябре следующая запись в журнале будет начислять заработную плату за шесть дней:

Это гарантирует, что финансовая отчетность отражает все расходы, понесенные в течение этого периода. Для этой организации следующий двухнедельный период выплаты будет с 26 октября по 8 ноября 2020 г. При закрытии месяца в октябре следующая запись в журнале будет начислять заработную плату за шесть дней:

| Дата | Имя учетной записи | DR | CR | CR | 10/31/20 | валовая заработная плата — Dep | $ 214 285 | 0 $ 214 2850

| Валовая заработная плата — Департамент B | $ 64,285 | ||||||

| бонусных расходов — Dept B | $ 10 000 | 0||||||

| $ 6000 | $ 60000 | ||||||

|---|---|---|---|---|---|---|---|

| $ 16866 | |||||||

| налоговые расходы на заработную плату (часть работодателя) — Dept B | $ 5,683 | $ 5,686 | 0|||||

| $ 879 | $ 879 | ||||||

| FSA Clearing — Сотрудники Удержания | 0$ 2 143 | ||||||

| Начисленная заработная плата | $314 083 |

9091 9 Памятка: Для начисления заработной платы за октябрь

1 ноября эту запись нужно сторнировать, чтобы начисленная заработная плата не завышала фактическую заработную плату за ноябрь.

Что делать, если моя учетная запись вышла из баланса?

- Убедитесь, что в этот период отсутствуют дополнительные коды дохода, такие как «дополнительный доход» или «правильные/корректирующие выплаты». шаблон записи в журнале

сверка ( НАЖМИТЕ ЗДЕСЬ, ЧТОБЫ ПОЛУЧИТЬ 3 ШАБЛОНА ПЕРЕДОВОЙ ПРАКТИКИ EXCEL ДЛЯ СВЕРКИ )

- Выверка остатка наличности

- Выверка расчетов по заработной плате – налоговые корректировки или даты выплаты, которые переходят в следующий период, могут быть надлежащими элементами сверки.Посмотрите на операции по банковскому счету в следующем месяце!

- Выверка расчетных счетов по пособиям

Распространенные ошибки

- Вы можете подумать о дебетовании расходов на заработную плату и расходов на уплату налога с работодателей на выплаченные наличные. Будь осторожен! Это занижает заработную плату и завышает расходы на налог работодателя

Как аудиторы проверяют

- Аудиторы, вероятно, проведут анализ вашего отчета о прибылях и убытках. «Почему расходы на заработную плату для конкретного отдела снизились на четверть?» «Почему комиссии в этом месяце были такими высокими?» Если ваш журнал расчета заработной платы оформлен правильно, у вас не возникнет проблем с ответами на эти вопросы! («Сокращение численности.” «Продажи увеличились».)

«Почему расходы на заработную плату для конкретного отдела снизились на четверть?» «Почему комиссии в этом месяце были такими высокими?» Если ваш журнал расчета заработной платы оформлен правильно, у вас не возникнет проблем с ответами на эти вопросы! («Сокращение численности.” «Продажи увеличились».)

«Почему расходы на заработную плату для конкретного отдела снизились на четверть?» «Почему комиссии в этом месяце были такими высокими?» Если ваш журнал расчета заработной платы оформлен правильно, у вас не возникнет проблем с ответами на эти вопросы! («Сокращение численности.” «Продажи увеличились».)Расчетные записи по заработной плате

Начисление заработной платы – учет расходов на заработную плату в главной книге. Расходы включают валовую заработную плату и счета пассивов. Обязательства включают задолженность по подоходному налогу и налогам на заработную плату, кредиторская задолженность и т. д.

Запись о зарплате

Заработная плата A/c Dr – 4,00,000

Взнос сотрудников ESI A/c – 2 000

Взнос сотрудников в ПФ A/c – 16 000

В профессиональный налог к уплате A/c – 1,200

В TDS по заработной плате A/c – 6 300

В задолженность по заработной плате A/c – 3,74,500

Запись о выплате заработной платы

Задолженность по заработной плате A/c Dr – 3,74,500

В банк HDFC A/c – 3,74,500

Ввод платежа ESI

Взнос сотрудников ESI A/c Dr – 2000

ESI Взнос работодателя A/c Dr – 4,500

В банк HDFC A/c – 6 500

Платежный ввод PF

PF Взносы сотрудников A/c Dr – 16 000

PF Взнос работодателя A/c Dr – 18 000

В банк HDFC A/c – 34 000

Запись о профессиональных налоговых платежах

Профессиональный налог к уплате A/c Dr – 1,200

В банк HDFC A/c – 1 200

TDS по записи о выплате заработной платы

TDS по заработной плате A/c Dr – 6,300

В банк HDFC A/c – 6 300

Запись корректировки аванса заработной платы

Аванс по зарплате, выданный Балу в размере рупий. 12000. Столько же будет вычтено из его зарплаты.

12000. Столько же будет вычтено из его зарплаты.

Предварительный ввод заработной платы

Аванс по заработной плате работникам A/c Dr – 12 000 (ссуда и авансы – текущие активы)

В банк HDFC A/c – 12 000

При обработке зарплаты

Заработная плата кондиционера – 50 000

К авансовым платежам работникам A/c – 12 000

Взнос сотрудников в ПФ A/c – 1 800

В профессиональный налог к уплате A/c – 200

В TDS по заработной плате A/c – 3,000

В банк HDFC A/c – 33 000

Похожие темы

Процесс расчета кредиторской задолженности

Процесс учета дебиторской задолженности

Основы бухгалтерского учета

Записи в журнале расчета заработной платы: финансовые отчеты и балансовые отчеты

Расходы работодателя на заработную плату

Работодатель несет ответственность за определенные расходы на заработную плату , которые не являются обязанностью работника. В дополнение к заработной плате и заработной плате работодатель несет некоторые или все следующие расходы, связанные с заработной платой.

В дополнение к заработной плате и заработной плате работодатель несет некоторые или все следующие расходы, связанные с заработной платой.

- Доля работодателя от налога FICA (включая Medicare и Social Security)

- Федеральный налог на безработицу

- Государственный налог на безработицу

- Страхование компенсации работникам

- Часть страхования работодателя (здоровье, жизнь, стоматология, зрение, инвалидность)

- Оплачиваемый отпуск

- Оплачиваемый отпуск

- Оплачиваемые больничные

- Часть взносов работодателя в пенсионные планы, такие как пенсионные планы, 401(k)

- Питание

- Униформа

- Планы распределения прибыли

Вышеперечисленные статьи являются расходами в отчете о прибылях и убытках.Как вы понимаете, расходы работодателя могут быть довольно значительными. Иногда стоимость пособий делится между работодателем и работником. Те, которые могут быть общими, имеют «часть работодателя» перед ними в списке выше.

Опять же, обязательства работодателя считаются расходами в отчете о прибылях и убытках.

Вычеты из заработной платы сотрудников

Сумма в зарплате сотрудника является результатом оплаты за выполненную работу минус вычетов . Эти отчисления отражаются как кредиторская задолженность по текущим обязательствам в бухгалтерском балансе.Они также вычитаются из общей заработной платы для определения чистой заработной платы или суммы в чеке.

Возможные записи о доходах

Заработок (брутто-зарплата) включает:

- Регулярная оплата (почасовая или оклад)

- Сверхурочные (будни и выходные)

- Бонусы

- Комиссии

- Другое (в зависимости от организации)

Возможные вычеты

Вычеты включают (но не ограничиваются):

- Федеральный подоходный налог

- Государственный подоходный налог*

- Местные подоходные налоги*

- Налоги FICA (часть Социального обеспечения и Медикэр для сотрудников)

- Выход на пенсию (доля пенсии работника)

- Медицинское страхование (часть работника)

- Благотворительность

- Союзные взносы

- Суд постановил удержать (неоплаченный долг, алименты, залоговое удержание)

- Кредиты от компании

- Другое

*Не все работники обязаны платить подоходный налог штата или местный подоходный налог.

Пример

Давайте рассмотрим вымышленный пример компании Elephant Store, LLC, в которой работают два сотрудника.

В этом примере показано, как рассчитать валовую и чистую заработную плату, сделать записи в журнале и определить влияние на отчет о прибылях и убытках и балансовый отчет.

Информация о заработной плате для Elephant Store, LLC

| Сотрудник | №1 | #2 |

|---|---|---|

| Отработано часов | 40 | 40 |

| Почасовая оплата | 15 долларов | 18 долларов |

| Валовая заработная плата | 600 $ | 720 $ |

| Федеральный подоходный налог | 120 долларов | 144 $ |

| Государственный подоходный налог | 24 $ | 29 $ |

| Налоговая FICA | 37 $ | 45 долларов |

| Медицинское страхование Оплачивается работодателем | 100 долларов | 150 долларов |

Страхование по безработице/налог составляет 32 доллара США, а компенсация работникам составляет 30 долларов США за расчетный период. Доля работодателя от налога FICA составляет 1/2 от указанной суммы. Вы будете использовать сумму счетов для двух сотрудников. Период выплаты — конец каждой недели. Используется дата xx/xx/xxxx.

Доля работодателя от налога FICA составляет 1/2 от указанной суммы. Вы будете использовать сумму счетов для двух сотрудников. Период выплаты — конец каждой недели. Используется дата xx/xx/xxxx.

Перед изучением журнальных записей и финансовых отчетов рассчитывается чистая заработная плата, поскольку она является частью записей и отчетов.

Записи в журнале

Записи в журнале используются для записи всех транзакций бизнеса.Для нас записи будут связаны с начислением заработной платы на основе информации о начислении заработной платы, предоставленной выше. Они состоят из дебета и кредита для поддержания уравнения бухгалтерского учета. Мы будем работать с четырьмя журнальными счетами. Они представлены ниже.

Отчет о прибылях и убытках и баланс являются очень важными финансовыми отчетами. Например, люди, работающие в Enron, отвечая за ведение правильного учета финансовых статей, скрывали ее расходы и обязательства, а также долги, прибыль и другие счета в сложных финансовых структурах. В результате несколько ее топ-менеджеров попали в тюрьму, покончили жизнь самоубийством или умерли от сердечных приступов, когда мошенничество было раскрыто. Его тяжелое финансовое положение выявилось, когда Enron не смогла оплатить свои расходы и текущие обязательства.

Например, люди, работающие в Enron, отвечая за ведение правильного учета финансовых статей, скрывали ее расходы и обязательства, а также долги, прибыль и другие счета в сложных финансовых структурах. В результате несколько ее топ-менеджеров попали в тюрьму, покончили жизнь самоубийством или умерли от сердечных приступов, когда мошенничество было раскрыто. Его тяжелое финансовое положение выявилось, когда Enron не смогла оплатить свои расходы и текущие обязательства.

Отчет о прибылях и убытках

Перед изучением расходной части отчета о прибылях и убытках помните, что только налоги и отчисления, которые должен уплатить работодатель, включаются в отчет о прибылях и убытках как расходы.Расходы на заработную плату показаны в отчете о прибылях и убытках с фактическими цифрами. Другие счета расходов имеют xxxxxxx вместо цифр.

Балансовый отчет

Подлежащие уплате налоги, заработная плата и другие отчисления (которые работодатель получил от работника) отражаются в балансовом отчете как текущие обязательства. Текущие обязательства, относящиеся к фонду оплаты труда, показаны в балансе с фактическими цифрами. На других счетах текущих обязательств вместо номеров указаны ххххххх.

Текущие обязательства, относящиеся к фонду оплаты труда, показаны в балансе с фактическими цифрами. На других счетах текущих обязательств вместо номеров указаны ххххххх.

Отчисления от работников учитываются на балансе как кредиторская задолженность по текущим обязательствам.

В нашем примере статьи баланса будут включать следующее:

Программное обеспечение для расчета заработной платы и аутсорсинг

Хотя для определения чистой заработной платы и соответствующих бухгалтерских проводок, расходов в отчете о прибылях и убытках и текущих обязательств баланса могут выполняться ручные расчеты, большинство предприятий используют программное обеспечение или аутсорсинговую компанию, чтобы убедиться, что необходимые транзакции правильно вводятся и рассчитываются.Программное обеспечение выполняет расчеты для всех рассмотренных выше счетов. Эти методы обработки заработной платы могут уменьшить штрафы и сборы из-за неправильных расчетов или несвоевременного представления в соответствующие органы, особенно перечисление налогов в государственные органы.

Итоги урока

Давайте повторим. Записи журнала расчета заработной платы используются для записи всех транзакций по расчету заработной платы предприятия. Эти операции включают связанные с работодателем расходы на заработную плату и удержания сотрудников.

Расходы на заработную плату включают заработную плату и заработную плату работника, а также другие расходы, связанные с заработной платой, понесенные работодателем, такие как доля работодателя в налогах FICA (медикэр и социальное обеспечение), компенсационное страхование работников и отчисления работодателя на пенсию планы. Обязательства работодателя считаются расходами в отчете о прибылях и убытках.

Примеры вычетов для сотрудников включают подоходный налог, часть налогов FICA для сотрудников (медикэр и социальное обеспечение), профсоюзные взносы и взносы сотрудников в пенсионные планы.Вычеты перечислены как кредиторская задолженность по текущим обязательствам в балансе и вычитаются из валовой заработной платы для определения чистой заработной платы или суммы в зарплатном чеке.

Чистая заработная плата = валовая заработная плата — вычеты

Многие работодатели используют программное обеспечение или бухгалтерские услуги для ведения журнала расчета заработной платы и включения номеров заработной платы в финансовые отчеты и балансовые отчеты.

Создать журнал расчета заработной платы вручную

Это объясняет, как записывать информацию о вашей заработной плате в ваших счетах, такую как сведения о вашей заработной плате, налогах и страховке.Здесь мы скажем вам

Если вы подписаны и на Sage Business Cloud Accounting Start, и на платежную ведомость, сэкономьте время и отправляйте сведения о зарплате непосредственно в Accounting Start после завершения платежного прогона. См. Интеграция расчета заработной платы и бухгалтерского учета.

Интеграция расчета заработной платы и бухгалтерского учета.

Журналы заработной платы — это место, где вы записываете всю информацию, используемую для оплаты труда ваших сотрудников. Это включает в себя фактические выплаты заработной платы вашим сотрудникам, сумму, которую вы заплатили HMRC в качестве налога и т. д., а также отслеживание расходов на сотрудников.

Мы рекомендуем вам заполнять журналы заработной платы в конце каждого платежного периода.

Чтобы убедиться, что ваши учетные записи полностью обновлены, мы рекомендуем вам создать следующее:

Журнал заработной платы, показывающий суммы, причитающиеся к оплате, PAYE и государственному страхованию.

Это сделано для того, чтобы вы могли точно отслеживать расходы на сотрудников,Банковский платеж, показывающий сумму, фактически выплаченную вашим сотрудникам, поэтому ваш банковский баланс актуален, и вы можете сверить его с выпиской из вашего банковского счета.

Банковский платеж, показывающий сумму, уплаченную HMRC.

Это сделано для того, чтобы вы могли точно отслеживать расходы на сотрудников,

Это сделано для того, чтобы вы могли точно отслеживать расходы на сотрудников,Прежде чем начать

Для любой системы начисления заработной платы, которую вы используете, вам потребуется следующая информация для каждого платежного периода.

- Итого PAYE (подоходный налог)

- Общая валовая заработная плата

- Общая чистая заработная плата

- Студенческие ссуды

- Вычеты и вложения

- Пенсионные взносы работников

- Взносы NI работодателя

- Взносы сотрудников NI

- Пенсионные взносы работодателя, если применимо

- Любые установленные законом платежи возвращены.Если вы требуете возврата обязательных платежей, вы можете получить это значение из ежемесячного отчета P32.

Exclude from Ireland»> Любые установленные законом платежи

Exclude from Ireland»> Любые установленные законом платежиСоздать журнал заработной платы

Когда вы регистрируете сведения о своей заработной плате, ваша чистая заработная плата и деньги, которые вы должны HMRC по налогам и страховым выплатам, записываются как обязательство в вашем балансе, чтобы показать, что это деньги, причитающиеся с вашего предприятия. Все они вводятся как кредит в журнале заработной платы

. В другой половине журнала расчета заработной платы записываются расходы вашего бизнеса, а также сообщается о прибылях и убытках. Все они вводятся как значение дебета.

Все они вводятся как значение дебета.

Затем ваша ответственность снимается, когда вы регистрируете банковский платеж для оплаты труда ваших сотрудников и HMRC.

- В разделе «Дополнительно» выберите «Журналы», затем «Новый журнал».

- Введите дату оплаты для соответствующего периода оплаты.

- Введите ссылку и, если необходимо, описание.

- Введите соответствующие суммы по дебету и кредиту, как показано в следующей таблице.

- Снимите флажок Включить в декларацию по НДС, так как об этом не сообщается в декларации по НДС.

В следующей таблице показаны сведения о журнале заработной платы:

Exclude from Ireland»>

Exclude from Ireland»>PAYE для оплаты в HMRC

Общая сумма вычтенного налога.

Если вам причитается возврат налога, это записывается как дебет и включается в кредит чистой заработной платы.

Start»> 2220

Start»> 2220NIC для оплаты HMRC

Сумма взносов работника и работодателя в NI.

Если вам причитается возмещение NI, стоимость проводится как дебет и включается в кредит для чистой заработной платы.

Start»> 2230

Start»> 22302240

2250

Общая сумма заработной платы сотрудников.

Start»> 2260

Start»> 2260Общая сумма пенсионных взносов работников и работодателей.

Если вы используете более одной пенсионной схемы, для каждой из них отображаются отдельные записи.

Start»> Заработная плата

Start»> Заработная плата7020

Start»> 7030

Start»> 7030Если у вас более одной пенсионной схемы, для каждой из них делаются отдельные записи.

7050

7060

7070

Start»> 7080

Start»> 70807090

Возврат обязательных платежей

Если вы можете потребовать возмещения каких-либо установленных законом платежей, таких как SMP, SSP или SAP, включите следующие строки:

Start»> 7070 Start»> 7070 | Установленное законом пособие по беременности и родам | Общая сумма установленного законом пособия по беременности и родам истребована | Кредит | |

7080 | Установленное законом пособие по отцовству | Полная установленная законом выплата отцовству, истребованная | Кредит | |

Start»> 7090 Start»> 7090 | Установленная законом выплата при усыновлении | Общая сумма установленного законом пособия по усыновлению возвращена | Кредит | |

2220 | NIC для оплаты HMRC | Суммарная сумма всех обязательных платежей, истребованных за этот период. | Дебет |

Восстановление пособия по безработице

Если вы запрашиваете пособие по безработице, включите следующие строки:

2220 | NIC для оплаты HMRC | Сумма пособия по трудоустройству, которую вы хотите запросить. | Дебет | |

7020 | Взнос работодателей NI | Сумма пособия по трудоустройству, которую вы хотите запросить. | Кредит |

Учет выплат заработной платы вашим сотрудникам

Вы можете записать это как журнал или как банковский платеж.

Запишите банковский платеж вашей заработной платы

После того, как вы заплатили своим сотрудникам, вам необходимо убедиться, что вы записали соответствующий банковский платеж.Это позволит убедиться, что вы правильно показываете свою заработную плату как выплаченную в своих отчетах.

Независимо от того, импортируете ли вы транзакции из банковского фида или создаете банковский платеж вручную, убедитесь, что вы выбрали счет книги Чистая заработная плата.

Чтобы упростить сопоставление с выпиской по счету, рассмотрите возможность создания отдельной строки для каждого сотрудника.

- В разделе «Банковское дело» откройте требуемый банковский счет.

- Выберите «Новая запись», затем нажмите «Вывод средств».

- Выберите «Другой платеж», затем введите дату платежа. это должно совпадать с датой выплаты.

- Введите общую сумму, выплаченную за расчетный период.

- Создайте одну строку для итоговой суммы или создайте отдельные строки для каждого сотрудника со следующими данными:

- Для списка счетов ГК выберите 2250 — Чистая заработная плата.

- Выберите Без НДС для ставки НДС.

- Введите сумму, которую получил сотрудник.

Если вы вводите отдельные строки для отдельных сотрудников, убедитесь, что общая сумма соответствует вашей чистой заработной плате за расчетный период.

Запишите это как журнал

Для этого выполните действия, описанные в предыдущем разделе, и добавьте следующую информацию:

| Код вашего банковского счета | Банковский счет | Общая чистая заработная плата. | Кредит | |

2250 | Чистая заработная плата | Дебет |

Регистрация платежей в HMRC

Когда вы делаете ежемесячный или ежеквартальный платеж в HMRC, вам необходимо указать это в своих счетах, чтобы вы могли выверить платеж в своем банке и чтобы сумма, которую вы должны, была уменьшена и точно отражена в ваших отчетах.

Независимо от того, создаете ли вы платеж вручную или импортируете его через банковский канал или выписку, вам необходимо зарегистрировать платеж по различным учетным записям в зависимости от разбивки ваших обязательств перед HMRC.

- В разделе «Банковское дело» откройте требуемый банковский счет.

- Выберите «Новая запись», затем нажмите «Вывод средств».

- Выберите «Другой платеж», затем введите дату платежа.

- Введите сумму, уплаченную HMRC.

Добавьте отдельные строки для налогов, государственного страхования и любых платежей по студенческим кредитам, если это применимо.

2210 — PAYE для оплаты HMRC Без НДС 2220 — NIC для оплаты HMRC

Без НДС Студенческая ссуда Без НДС

Запишите это как журнал

Для этого вам необходимо создать следующий журнал:

| Код банковского счета | Банковский счет | Кредит | |

| 2210 | PAYE для оплаты в HMRC | Дебет | |

Start»> 2220 Start»> 2220 | NIC для оплаты HMRC | Дебет | |

2230 | Студенческая ссуда | Дебет |

Что такое расчет заработной платы? Руководство для владельцев малого бизнеса

Использование существующей службы расчета заработной платы

Расчет заработной платы сложен, поэтому вы можете подумать об автоматизации процесса с помощью службы расчета заработной платы или программного обеспечения. Многие из них удобны для владельцев бизнеса, в то время как другие больше подходят для бухгалтеров. Вот четыре вещи, на которые следует обращать внимание при выборе службы расчета заработной платы:

Многие из них удобны для владельцев бизнеса, в то время как другие больше подходят для бухгалтеров. Вот четыре вещи, на которые следует обращать внимание при выборе службы расчета заработной платы:

1. Положительные отзывы и рейтинги. Это все равно, что просить рекомендации у тысяч незнакомцев. Обязательно посмотрите на страницу компании и ее рейтинг в топ-10 списков услуг по расчету заработной платы. Некоторые обзорные сайты сравнивают сервисы, чтобы вы могли оценить плюсы и минусы каждого из них. Если вы планируете вести учет заработной платы самостоятельно, следите за отзывами, в которых конкретно говорится «прост в использовании».”

2. Несколько услуг в одном. Некоторые поставщики заработной платы предлагают дополнительные услуги, которые идут рука об руку с оплатой труда сотрудников. QuickBooks, например, предлагает кадровые услуги, компенсационное страхование работников и многое другое, связывая владельцев бизнеса с партнерами. В результате вы получаете единое место, где вы можете управлять несколькими службами.

В результате вы получаете единое место, где вы можете управлять несколькими службами.

3. Особенности отрасли. В зависимости от типа выполняемой вами работы и вашего местоположения вам может потребоваться выполнить определенные требования по заработной плате.Владельцы ресторанов, например, должны обеспечить, чтобы их сотрудники, получающие чаевые, соответствовали требованиям к минимальной заработной плате. У вас могут быть сотрудники, которые зарабатывают сверхурочные в полуторном или даже двойном размере. Для этого вам может понадобиться служба расчета заработной платы или программное обеспечение для расчета заработной платы, а также, вероятно, даже программное обеспечение для учета рабочего времени.

4. Цены, соответствующие вашему бюджету. Покупка зарплаты мало чем отличается от покупки автомобиля. Как только вы узнаете, какие функции вам нужны, вы, вероятно, сравниваете ценники, чтобы принять решение.Вот некоторые факторы, которые вы должны учитывать при принятии решения:

- Периодичность — взимается ли плата за месяц или период оплаты?

- Дополнительные расходы — включены ли в ваши цены такие вещи, как формы W-2 или прямой депозит?

- Неожиданные выплаты — что произойдет, если вам нужно что-то добавить или изменить в платежной ведомости?

- Бесплатный пробный период — сколько времени у вас есть, чтобы опробовать продукт?