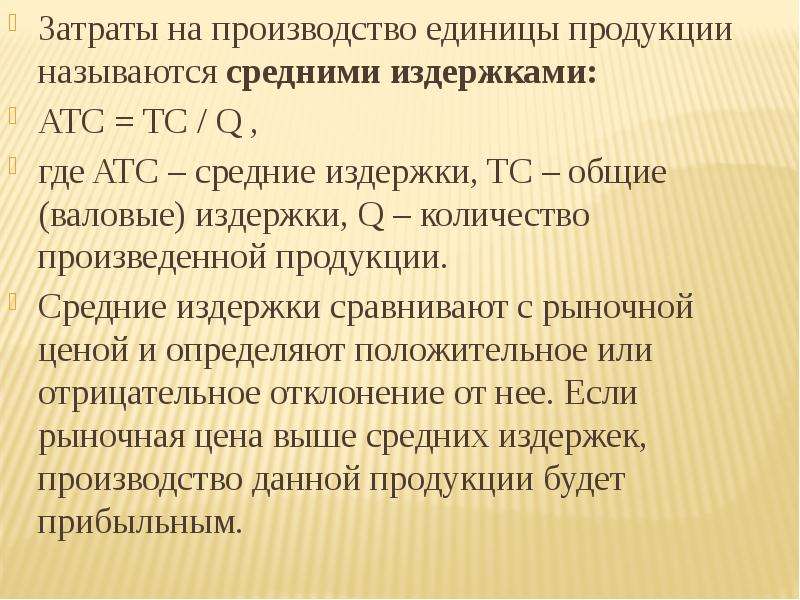

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсФормула расчета постоянных затрат/издержек

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсВ таблице ниже приводятся возможные постоянные издержки.

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.

Пример расчета постоянных затрат на предприятии в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсПокажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсДва метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье “Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки“.

Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье “Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки“.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

Онлайн калькулятор себестоимости — расчёт затрат единицы продукции

Вам надо быстро оценить себестоимость своей продукции?

С помощью данного онлайн калькулятора можно рассчитать себестоимость единицы любого вида продукции, учитывая только те затраты которые вы планируете или были осуществлены по факту. Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять независимо от их количества.

Не надо быть большим экономистом, чтобы решить данную задачу. Необходим простой и понятный механизм сбора переменных и накладных затрат с расчётом в конечном итоге калькуляции производимого продукта. Конечно, имея по рукой Microsoft Excel можно решить данную задачку, но если его нет рядом и необходима оперативность, без необходимости построения расчётной модели для её решения, то это то, что надо вам.

На данной странице введя некоторый набор исходных данных по вашему продукту можно получить онлайн расчет калькуляции его себестоимости с возможностью её вывода на печать или сохранением в графическом виде.

В чём может помочь вам данный сервис:

- рассчитать себестоимость 1 единицы выпускаемой продукции или услуги независимо от количества образуемых статей затрат при её производстве/организации

- рассчитать смету затрат на общий выпуск за указанный период

- определитель структуру затрат по переменным и постоянным издержкам

- определить целесообразность выпуска данного продукта/услуги исходя из рыночной цены на нее и рассчитанной себестоимости

- рассчитать точку безубыточности данного продукта/услуги. То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

Основное условие – корректный ввод данных по каждой статье затрат. Если какую-либо статью затрат вы не планируете нести, просто игнорируйте её.

Не будем сильно усугубляться в основы экономических процессов, а приведем расчёт на примерах. Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Подробнее на примере пошива двуспального комплекта постельного белья ›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 1 месяц производственной деятельности (30 дней).

Месячный объем изготавливаемого постельного белья 300 штук.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Ткань постельная. Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

2 – Нити швейные. Расход на 1 комплект 8 метров. Цена 1 метра — 0,15 BYN.

Цена 1 метра — 0,15 BYN.

3 – П/эт упаковка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,45 BYN.

4 – Памятка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,25 BYN.

5 – Вкладыш фирменный. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,4 BYN.

6 – Электроэнергия. Расход на 1 комплект 2,2 кВт*ч. Цена 1 кВт*ч. — 0,15 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

1 – Профессия — менеджер. Количество человек — 1. Среднемесячная заработная плата – 1000 BYN. Процент отчислений от фонда оплаты труда (обязательная уплата во внебюджетные фонды – 36 %).

2 – Профессия — швея. Количество человек — 2. Среднемесячная заработная плата – 700 BYN. Процент отчислений от фонда оплаты труда – 36%.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

2 – Швейная машинка. Количество единиц – 2. Стоимость единицы — 470 BYN. Срок службы – 8 лет.

Количество единиц – 2. Стоимость единицы — 470 BYN. Срок службы – 8 лет.

2 – Оверлок. Количество единиц – 2. Стоимость единицы — 790 BYN. Срок службы – 9 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Аренда помещения. Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

2 – Транспортные расходы. 500 км транспортировки. Цена за 1 км. – 0,24 BYN.

3 – Банковские расходы. 50 BYN в месяц.

Вносим данные в форму расчета калькуляции единицы продукции.

Производим расчёт и выводим калькуляцию затрат на выпуск единицы данного продукта и общую смету расходов за анализируемый период (в данном случае 30 дней).

Делаем выводы о целесообразности производства данного товара при таких условиях, сопоставляя его себестоимость с рыночной ценой или ценой его возможной реализации.

При необходимости можно «поиграть» с объемом выпуска, определяя тем самым его влияние на конечную себестоимость продукции.

Данный алгоритм калькулирования может быть применен к любым видам продукции: от кулинарных блюд до строительных объектов. Расчёт можно производить по любым позициям образуемых затрат с выводом переменных и постоянных расходов на единицу выпускаемой продукции.

Подробнее на примере пошива медицинских масок из нетканого полимерного материала›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 30 дней производственной деятельности.

Месячный объем производимых медицинских масок планируется на уровне 10 тыс. шт.

Цена реализации 1 тыс.шт. медицинских масок 2 000 BYN.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Нетканый материал – внешний слой. Расход на 1 тыс.шт. 0, 90 кг.. Цена 1 кг — 4 BYN.

2 – Нетканый материал – внутренний слой. Расход на 1 тыс.шт. 0,73 кг.. Цена 1 кг – 6,5 BYN.

3 – Резинка. Расход на 1 тыс. шт. 360,1 м.. Цена 1 м – 0,15 BYN.

шт. 360,1 м.. Цена 1 м – 0,15 BYN.

3 – Зажим для переносицы. Расход на 1 тыс.шт. 0,24 кг.. Цена 1 кг – 6,7 BYN.

5 – Возвратные отходы. Расход на 1 тыс.шт. 1 у.е. Цена 1 у.е. – (-) 0, 08 BYN.

7 – Электроэнергия (швейное и кроильное оборудование). Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

В производственном процессе медицинских масок будут участвовать 5 человек.

- Раскройщик – 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Швея – 3 чел. Среднемесячная заработная плата – 1200 BYN.

- Сортировщик и упаковщик– 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Менеджер– 1 чел. Среднемесячная заработная плата – 1500 BYN.

Обязательная уплата во внебюджетные фонды заработной платы – 36 %.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Раскройное оборудование. Количество единиц – 1. Стоимость единицы – 10 000 BYN. Срок службы – 12 лет.

Количество единиц – 1. Стоимость единицы – 10 000 BYN. Срок службы – 12 лет.

2 – Швейное оборудование. Количество единиц – 3. Стоимость единицы 4 000 BYN. Срок службы – 15 лет.

3 – Упаковочное и сортировочное оборудование. Количество единиц – 1. Стоимость единицы 6000 BYN. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение производственного помещения для изготовления медицинских масок. За 30 дней работы планируется расходовать 500 кВт*ч. Цена за 1 кВт*ч – 0,25 BYN.

2 – Транспортные расходы — топливо в месяц 150 литров. Цена за 1 литр. – 1,8 BYN.

3 – Финансовые издержки по обслуживанию расчетного счета и других денежно-расчётных операций в месяц 300 BYN.

Вносим данные в форму расчета калькуляции единицы продукции.

Таким образом, можно сделать вывод, что за 30 дней производственной деятельности на пошив медицинских масок будет тратиться всего 652 398 BYN. При этом себестоимость 1 тыс.масок составит 65,24 BYN.

При этом себестоимость 1 тыс.масок составит 65,24 BYN.

Продавая 1 тыс.масок за 2 000 BYN, мы будем иметь рентабельность продаж +96,7 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 5 430 масок за 30 дней, чтобы покрыть все затраты, включая накладные. Каждая последующая единица производимой медицинской маски будет приносить прибыль.

Подробнее на примере изготовления кондитерского блюда — торта ›››Денежная единица оценки – RUB (российский рубль).

Оценивать затраты будем за 1 день производственной деятельности.

Однодневный объем изготавливаемых тортов 5 штук.

Цена по которой можно продать такой торт на рынке 2 000 RUB

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Яйца. Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

2 – Сливки. Расход на 1 торт 1 пачка. Цена 1 пачки — 160 RUB.

3 – Йогурт. Расход на 1 торт 1 банка (300 гр). Цена 1 банки — 150 RUB.

4 – Пудра сахарная. Расход на 1 торт 0,5 пачки. Цена 1 пачки. – 270 RUB.

5 – Крахмал. Расход на 1 торт 0,7 кг. Цена 1 кг. — 75 RUB.

6 – Желатин. Расход на 1 торт 1 пачка. Цена 1 пачка — 35 RUB.

7 – Электроэнергия (при условии изготовления на электроплите). Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

Допустим, изготовлением будет заниматься 1 домохозяйка при условии среднемесячного уровня заработной платы, при которой она готова выполнять данную работу 50 000 RUB. Обязательная уплата во внебюджетные фонды заработной платы – 36 %. Можно отчислениями и пренебречь, если вы их не платите и поставить 0.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Плита рабочая электрическая. Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

2 – Автомобиль для транспортировки продуктов – 1. Стоимость 512 000 RUB. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение. За 1 день работы расходуется 1,2 кВт*ч. Цена за 1 кВт*ч – 7,3 RUB.

2 – Транспортные топливные расходы по доставке продуктов в 1 день 55 литров. Цена за 1 литр. – 59 RUB.

3 – Уборка помещения сторонней организацией рабочего места 700 RUB.

Таким образом, можно сделать вывод, что за 1 день на изготовление тортов мы будем тратить всего 8 848 RUB. При этом себестоимость одного торта составит 1 769 RUB, в которой 35 % это переменные издержки и 65 % постоянные.

Продавая торт по 2000 RUB, мы будем иметь рентабельность продаж +11,5 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 4 торта, чтобы покрыть все свои затраты, включая накладные. Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Рассчитав затраты на производство единицы продукции, целесообразно оценить и эффективность инвестиционных вложений на весь период капитальных затрат (срок службы ваших долгосрочных вложений). Расчёт эффективности ваших инвестиций с выводом сроков окупаемости и других интегральных показатели по проекту можно произвести здесь.

Форма ввода данных для расчета калькуляции себестоимости единицы продукции

формула расчета в 2021 году

Маржинальный анализ

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Что такое маржинальный доход

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточностиМодель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

- I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

- S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятияТочка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Удельные затраты единицы продукции. Как влияют на точку безубыточности предприятия?

Что такое удельные затраты?

Удельные затраты — это расходы, понесенные компанией для производства, хранения и продажи на одну единицу продукта, товара или услуги. Полные удельные затраты являются синонимом стоимости проданных товаров и себестоимости продаж.

Этот показатель включает в себя все постоянные и переменные затраты, связанные с производством и продажей товара или услуги. Величина стоимости единицы продукции является тем показателем в операционном анализе компании, который позволяет проверить, насколько эффективно компания производит продукт или оказывает услугу.

Переменные и постоянные затраты на единицу

Для развития компании, необходимо всегда осуществлять поиск способов улучшить себестоимость своей продукции, осуществлять управление постоянными и переменными затратами.

Постоянные затраты — это расходы, которые не зависят от объема произведенных единиц. Например, аренда, страхование или приобретение оборудования. Постоянные затраты, такие как складирование и использование производственного оборудования, необходимо фиксировать посредством долгосрочных контрактов.

Переменные затраты варьируются в зависимости от объема выпускаемой продукции. Эти расходы делятся на конкретные статьи, такие как прямые затраты на оплату труда и материальные затраты. Прямые затраты на оплату труда — это зарплата, выплачиваемая тем, кто непосредственно задействован в производстве товаров, прямые материальные затраты — это стоимость сырья и материалов, приобретаемых и используемых в производстве. Приобретение материалов от самого дешевого поставщика или аутсорсинг производственного процесса позволяют улучшить переменные затраты. Например, Apple делегирует производство своей продукции iPhone компании Foxconn из Китая.

Учет удельных затрат

Все расходы организации учитываются в финансовой отчетности по методу начисления.

Организации, ориентированные на продажу товаров, отражают в балансе остаточную себестоимость продукции в виде запасов. При продаже товаров в отчете о прибылях и убытках отражаются затраты, которые сопоставляются с выручкой за определенный период. Первые строки отчета о прибылях и убытках компании отражают выручку (без учета НДС), прямые затраты, валовую прибыль. Валовая прибыль показывает сумму денег, которую компания заработала после вычитания прямых затрат из своего дохода. Валовая прибыль и валовая рентабельность компании (валовая прибыль, деленная на выручку) это основные показатели, используемые при анализе эффективности затрат на единицу продукции компании. Рост рентабельности валовой прибыли отражает эффект от проданного товара компании.

Как определить безубыточность по удельным затратам

Точка безубыточности продаж является той минимальной ценой, по которой компания должна продавать продукт, чтобы избежать потерь. Например, продукт с безубыточной себестоимостью 10 долларов США за единицу должен продаваться по цене чуть выше этой стоимости. Доход выше этой цены является прибылью компании.

Размер себестоимости единицы продукции является точкой безубыточности. Эта стоимость формирует базовую цену, которую компания использует при определении уровня рыночной цены. Чтобы получить прибыль, единица продукции должна быть продана выше, чем ее себестоимость. Например, компания производит 1000 единиц продукции, себестоимость 4 доллара за единицу, цена продажи 5 долларов за единицу. Прибыль составляет $ 5 минус $ 4 = $ 1 за единицу. Если бы единица была оценена в 3 доллара, убытки составили бы 1 доллар за единицу, 3 доллара минус 4 доллара.

Пример расчета себестоимости единицы продукции

Стоимость единицы определяется путем суммы переменных и постоянных затрат, деленная на общее количество произведенных единиц. Предположим, что общие постоянные затраты составляют 40 000 долларов, переменные — 20 000 долларов, а вы произвели 30 000 единиц. Общие производственные затраты 60 000 долл. США. Разделив 60 000 долларов США на 30000 единиц, получится удельная полная себестоимость 2 доллара США за единицу (40 000 + 20 000 = 60 000/30 000 = 2).

КЛЮЧЕВЫЕ МОМЕНТЫ

- Удельные затраты представляют собой общие затраты, связанные с созданием одной единицы продукта или услуги.

- Методика ценообразования зависит только от политики предприятия.

- Крупное предприятие способно снизить себестоимость единицы продукции за счет «эффекта масштаба».

- Анализ себестоимости валовой прибыли формирует базовый уровень предложения рыночной цены.

- Максимизация прибыли возможна за счет сокращения удельных затрат и оптимизации рыночной цены предложения.

- Точка безубыточности определяется по уровню удельных затрат

Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

TC = FC + VC.

Отсюда:

VC = TC — FC

VC(0) = 60 — 60 = 0,

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC — AFC

Заполним пропуски в таблице:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | 60 | 0 | — | — | — | — |

| 1 | 130 | 60 | 70 | 70 | 130 | 70 | 60 |

| 2 | 180 | 60 | 120 | 50 | 90 | 60 | 30 |

| 3 | 230 | 60 | 170 | 50 | 76,67 | 56,67 | 20 |

| 4 | 300 | 60 | 240 | 70 | 75 | 60 | 15 |

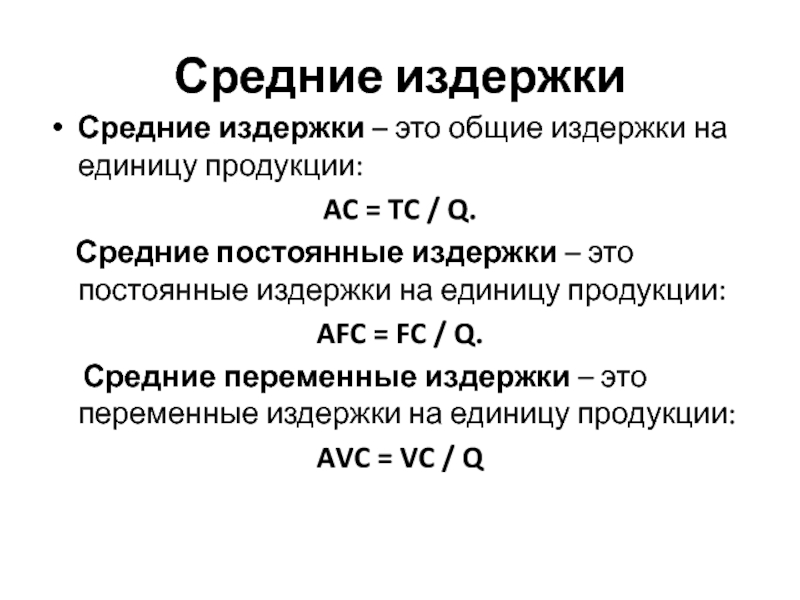

Как определить средние затраты. Средние затраты фирмы

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost ) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки ). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в Excel

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье « «.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

В предыдущем параграфе в поисках оптимальной комбинации факторов производства фирма могла изменять как труд, так и капитал. Однако на практике фирме значительно легче нанять дополнительных работников, нежели приобрести новое оборудование – капитал. Последнее требует большего времени. В связи с этим в теории производства различают короткий и длительный периоды.

В длительном периоде для увеличения выпуска фирма может изменить все факторы производства. В коротком периоде одни факторы производства являются переменными, а другие – постоянными. Здесь для увеличения выпуска фирма может измерить лишь переменные факторы. Цены на факторы производства в коротком периоде полагаются фиксированными. Отсюда вытекает, что все затраты фирмы в коротком периоде можно разделить на постоянные и переменные.

Постоянные затраты (FC) – это затраты, величина которых не меняется вместе с изменением объема выпуска, т.е. это затраты постоянных факторов производства. Обычно постоянными затратами являются амортизация, арендная плата, процент за кредит, заработная плата руководства и конторских служащих и т.д. К постоянным, как правило, относятся и неявные затраты.

Переменные затраты (VC) – это затраты, величина которых меняется вместе с изменением объема выпуска, т.е. это затраты переменных факторов производства. К ним обычно относятся заработная плата производственных рабочих, расходы на сырье и материалы, электроэнергию для технологических целей и т.д.

В теоретических микроэкономических моделях к переменным затратам обычно относят расходы на оплату труда, а к постоянным затратам – расходы на оплату капитала. С этой точки зрения величина переменных затрат равна произведению цены одного человеко-часа труда (PL) на количество человеко-часов (L):

В свою очередь, величина постоянных затрат равна произведению цены одного машино-часа капитала (PK) на количество машино-часов (K):

Сумма постоянных и переменных затрат дает нам совокупные затраты (TC):

FC + VC = TC

Помимо совокупных затрат необходимо знать и средние затраты.

Средние постоянные затраты (AFC) – это постоянные затраты, приходящиеся на единицу выпуска:

Средние переменные затраты (AVC) – это переменные затраты, приходящиеся на единицу выпуска:

Средние совокупные затраты (AC) – это совокупные затраты, приходящиеся на единицу выпуска или сумма средних постоянных и средних переменных затрат:

При анализе рыночного поведения фирмы большую роль играют предельные затраты. Предельные затраты (MC) отражают прирост совокупных затрат при увеличении выпуска (q) на одну единицу:

Поскольку с ростом выпуска возрастают лишь переменные затраты, приращение совокупных затрат равно приращению переменных затрат (DTC=DVC). Можно, следовательно, записать:

Можно сказать и так: предельные затраты – это затраты, связанные с выпуском последней единицы продукции.

Приведем пример расчета затрат. Пусть при выпуске 10 ед. переменные затраты составляют 100, а при выпуске 11 ед. они достигают 105. Постоянные затраты не зависят от выпуска и равны 50. Тогда:

В нашем примере выпуск увеличился на 1 ед. (Dq=1), при этом переменные и суммарные затраты возросли на 5 (DVC=DTC=5). Следовательно, дополнительная единица выпуска потребовала увеличения затрат на 5. Это и есть предельные затраты производства одиннадцатой единицы продукции (МС=5).

Если функция совокупных (переменных) затрат непрерывна и дифференцируема, то определить предельные затраты для заданного объема выпуска можно, взяв производную этой функции по выпуску:

или

Затраты делятся на постоянные и переменные в зависимости от отношения к изменению объема производства. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

Часть общих издержек есть постоянные. Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Постоянные издержки включают денежные затраты, количество которых предприятие не может изменить при производстве продукта в краткосрочном периоде.

Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д.

Постоянные затраты делятся на три группы:

полностью постоянные затраты (затраты на бездействие), которые возможны даже тогда, когда деятельность отсутствует, например амортизация основных фондов;

постоянные затраты на обеспечение деятельности, имеющие место только при осуществлении деятельности, например, затраты на электроэнергию, на освещение, заработную плату общезаводского персонала;

условно-постоянные затраты, которые не изменяются до достижения определенного объема производства. При последующем росте объема производства эти затраты изменяются скачкообразно. Это происходит тогда, когда уровень использования мощностей составляют 100 %, а емкость рынка требует увеличения объема производства. Предприятия закупает новые станки, оборудование, строит новые корпуса, что увеличивает стоимость основных фондов и скачкообразно изменяет величину затрат на единицу продукции через увеличение амортизационных отчислений.

Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. Сумма постоянных и переменных издержек образует валовые издержки — сумму денежных расходов на производство определенного вида продукции.

Классификация переменных затрат:

пропорционально-переменные, которые меняются в прямом соответствии с изменением объема деятельности;

регрессивно-переменные, которые растут медленнее, чем объем производства;

прогрессивно-переменные, растущие быстрее, чем увеличивается объем производства.

Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

В начале процесса производства переменные издержки достаточно высоки, затем их уровень стабилизировать, но впоследствии начинается расти под влиянием действия закона убывающей предельной производительности труда

Для предпринимателя представляет интерес не только общая сумма затрат производимых им товаров или услуг, но и средние затраты , т.е. затраты фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние затраты сравниваются с ценой.

Средние постоянные издержки определяются отношением общих постоянных издержек к количеству произведенного продукта. Они уменьшают с постепенным возрастанием количества произведенного продукта. Если выпускается малое количество продукции, то на каждую единицу продукта приходится большое количество постоянных издержек. При увеличении объема производства происходит снижение доли постоянных издержек в единице продукции, что приводит к снижению средних постоянных издержек в единице продукции и величина их стремится к нулю.

Средние переменные затраты рассчитываются путем деления суммарных переменных затрат на соответствующее количество произведенной продукции.

Средние общие издержки есть частное от деления общих издержек на объем продукции, или сумма средних постоянных и средних переменных издержек. Они важны для предприятия, так как служат основой цены единицы продукции.

Кроме перечисленных видов, рассчитываются предельные издержки.

Предельными называются добавочные издержки, связанные с производством дополнительной единицы продукции. обычная каждая дополнительная единица продукции связана с изменением суммы переменных издержек производства. Значение предельных издержек производства чрезвычайно велико, поскольку позволяет определить те затраты, величину которых предприятие может контролировать наиболее непосредственно, точнее, чем предельные издержки, нет ни одного показателя, который можно использовать при расчете сэкономленных ресурсов в случае сокращения объема производства на каждую последнюю единицу продукции.

Рассмотренная ранее категория “предельные издержки” имеет принципиальное значение для определения приносящего максимальную прибыль объема производства и изучения эффективности распределения ресурсов. Пока в условиях совершенной конкуренции (множество мелких производителей, выпускающих идентичные товары, причем каждый из них не влияет на рыночную цену) доход от последней дополнительно проданной единицы товара превышает предельные издержки этой единицы товара, прибыль предприятия будет возрастать. Для любого предприятия наиболее прибыльным будет производство и реализация такого объема продукции, когда имеется равенство дополнительного дохода и предельных издержек. Последний произведенный и проданный товар будет выравнивать предельные издержки и цену за единицу товара, поскольку продажа дополнительного количества продукции не принесет дополнительной прибыли. Предприятие будет стремиться к максимальной прибыли при производстве товаров, предельные издержки которых ниже рыночной цены, и прекратит производство товаров, имеющих превышение предельных издержек над рыночной ценой.

Решение относительно объема производства обыкновенно носит предельный характер — производить ли продукцию на несколько единиц больше или меньше. Следует различать общие предельные издержки и средние предельные издержки.

Расчет предельных издержек необходим для обеспечения обоснованного прироста производства продукции.

Предельные издержки служат основой для определения оптимального объема производства продукции предельных границ его расширения для получения максимально высокой прибыли.

В реальной жизни рассчитываются и такие виды издержек, как альтернативные (вмененные) издержки — упущенные возможности. Это те средства, от которых предприятие отказывается, когда использует свои ресурсы. и которые изменены с точки зрения выгоды, которая упущена из-за использования этих ресурсов оптимальным образом. Они представляют издержки, связанные с упущенными возможностями наилучшего использования средств предприятия.

Альтернативные издержки возникают из-за возможности выбора между теми или иными экономическими решениями.

Так, можно использовать прибыль предприятия различным образом, например капитализировать или потратить прибыль на личное потребление. При этом будет иметь место утрата возможностей получить прибыль в будущем периоде.

Альтернативные издержки носят скрытый характер, но они должны учитываться при выработке стратегических экономических решений.

Кроме названных, у предприятия есть и транзакционные издержки . Они связаны с внешнеэкономической деятельностью предприятия. Сделки с партнерами, ведения переговоров, поиск информации, заключения контрактов, контроль за его использованием — все это трансакции, требующие дополнительных затрат. Если сумма транзакционных издержек больше дохода предприятия, то производство становится невозможным.

Полные затраты предприятия складывают из суммы постоянных и переменных затрат.

Анализ поведения общих и средних затрат является одним из ключевых этапов планирования производства и принятия соответствующих управленческих решений. Контроль над ими важен не только с точки зрения контроля рентабельности, но и для формирования ценовой политики.

Средние переменные затраты

Средние переменные затраты (англ. Average Variable Cost, AVC ) или переменные затраты на единицу продукции рассчитываются как отношение общих переменных затрат к объему производства продукции.

Формула

где TVC – общие переменные затраты, Q – объем производства продукции.

Поведение

Поведение средних переменных затрат зависит от различных факторов, поэтому его целесообразно рассмотреть на примере.

В таблице представлены данные о затратах ООО «Интеграл».

Как правило, при наращивании объема производства средние переменные затраты постепенно снижаются, достигают минимума и затем начинают постепенно увеличиваться, как показано на графике ниже.

U-образная форма кривой объясняется принципом переменных пропорций.

- Пока предприятие наращивает объем производства приближаясь к полной загрузке мощностей средние переменные затраты снижаются, поскольку возрастает эффективность использования производственного оборудования.

- При достижении полной загрузки затраты достигают своего минимума.

- При превышении проектной мощности эффективность производственного оборудования падает вследствие повышенного износа, что приводит к росту средних переменных затрат.

Средние постоянные затраты

Средние постоянные затраты (англ. Average Fixed Cost, AFC ) по своей сути являются постоянными затратами на единицу произведенной продукции.

Формула

где TFC – общие постоянные затраты, Q – объем производства продукции.

Поведение

Средние постоянные затраты изменяются обратно пропорционально объему производства продукции. С ростом объема производства они снижаются, а с уменьшением, наоборот, увеличиваются. Предположим, что общие постоянные затраты предприятия составляют 750 000 у.е. в квартал. При квартальном объеме производства 150 ед. продукции постоянные затраты на единицу продукции составят 5 000 у.е., а при объеме 250 ед. уже 3 000 у.е. Эта зависимость графически продемонстрирована на диаграмме.

С увеличением объема производства продукции средние постоянные затраты постепенно снижаются, при этом они никогда не станут равны 0.

Средние общие затраты

Средние общие затраты (англ. Average Total Cost, ATC ) или затраты на единицу продукции являются одним из ключевых индикаторов эффективности использования бизнесом имеющихся ограниченных ресурсов.

Формула

где TC – общие затраты, Q – объем производства продукции.

Альтернативная формула расчета выглядит следующим образом.

Поведение

Поведение средних общих затрат меняется в зависимости от участка U-образной кривой, как продемонстрировано на графике ниже.

До достижения полной загрузки мощностей средние общие затраты снижаются, поскольку на этом участке снижаются как средние постоянные, так и средние переменные затраты.

При загрузке мощностей выше полной они могут как расти, так и снижаться. Это зависит от того, будут ли средние переменные затраты расти быстрее, чем снижаться средние постоянные затраты, или нет. По этой причине точка полной загрузки мощностей не всегда является минимумом средних общих затрат.

1. При увеличении выпуска продукции на одних и тех же производственных мощностях уменьшаются

TC

VC

AVC

ATC

2. Определите, при каких условиях фирма может увеличить объем выпуска продукции в текущий период времени по неизменной цене

если возрастет спрос и снизится предложение

если возрастет спрос на ее продукцию

если возрастет предложение продукции

если спрос и предложение для данного уровня цены возрастут на одну и ту же величину

3. Установите источники экстенсивного пути развития экономической системы

увеличение объема факторов производства

повышение квалификации работников

изобретения и научные разработки

новые технологии

4. Если фирма увеличивает затраты на ресурсы на 10 %, а объем возрастает при этом на 15 %, то в этом случае

наблюдается положительный эффект производства

наблюдается отрицательный эффект производства

действует закон убывающей производительности

фирма получает максимальную прибыль

5. В каком случае кривая производственных возможностей представлена прямой линией

при ограниченных ресурсах такого быть не может

в условиях неограниченных ресурсов

ни в каком

в условиях абсолютной заменяемости экономических ресурсов

6. Если экономическая система находится в состоянии, характеризующимся точкой на КВП, то это означает, что

национальная экономика не может увеличить объем производства какого-либо товара, не поступившись другим

национальная экономика не может увеличить объем производства ни одного из производимых товаров

национальная экономика неэффективно использует располагаемые ресурсы

национальная экономика находится на спаде своего экономического развития

7. Какое из следующих утверждений, характеризующих связь между TP, AP, MP является не верным

AP достигает максимального уровня до того, как TP становится максимальным

TP снижается, если MP

TP достигает максимального уровня, когда MP=0

AP продолжает расти до тех пор, пока увеличивается MP

8. Колебания рыночного объема спроса на конкретный товар обуславливаются изменениями

доходов потребителей

вкусов и предпочтений потребителей

цен на ресурсы

9. Товар X и Y являются взаимодополняемыми. Снижение цены товара X при прочих равных условиях вызовет

повышение цены товара Y

рост объема продаж товара Y

рост объема продаж товара X

увеличение спроса на товар X

10. Сдвиг влево кривой предложения может произойти из-за

роста доходов покупателей

сокращения числа производителей

роста объема дотаций производителям

снижении цены на один из факторов производства

11. Производство эффективно, если в нем обеспечено

полное использование всех имеющихся ресурсов

полное использование трудовых ресурсов

полное использование производственных ресурсов

12. В случае, если, несмотря на изменение цены товара общая выручка не изменится, коэффициент ценовой эластичности

больше 1

меньше 1

равен 0

равен 1

13. Какой показатель не участвует в оценки уровня рентабельности

затраты живого труда

прибыль

стоимость оборотных средств

стоимость основных производственных фондов

14. Чтобы найти постоянные затраты необходимо

из постоянных затрат вычесть переменные

из общих затрат вычесть переменные и разделить на объем выпуска

из общих затрат вычесть переменные

из средних общих затрат вычесть средние переменные затраты

15. Рынок товара находится в равновесном положении если

объем спроса на товар равен объему предложения

на рынке не существует ни избытка, ни дефицита товара

при данной цене намерения покупателей купить данное количество товара с намерениями продавцов продать то же количество товара

Материальные затраты

- Определить норму затрат материала

- Определить коэффициент использования материалов

- Определить норму затрат материалов

- Определить эффективность использования материальных ресурсов

- Рассчитать коэффициент выхода готовой продукции

Задача 1. Определить норму затрат материала

Чистый вес изделия составляет 40 кг. Годовой выпуск – 2000 шт. Коэффициент использования материала – 0,75. Предприятие планирует увеличить его до 0,80. Цена 1 тонны материала составляет 8500 грн.

Определить фактическую и плановую норму затрат материала и годовую экономию от увеличения коэффициента использования материала в натуральном и стоимостном выражении.

Решение.

Найдем фактическую норму затрат материала на единицу продукции. Это можно сделать по формуле:

Зф = Вес изделия / коэффициент использования материала (фактический)

Подставим значения в формулу.

Зф=40/0,75=53,3 кг на единицу продукции.

Найдем плановую норму затрат материала. Это можно сделать по аналогичной формуле. Только в формуле нужно использовать плановый коэффициент использования материала.

Зпл = Вес изделия/коэффициент использования материала на единицу продукции (плановый)

Подставим значения в формулу.

Зпл=40/0,8=50 кг на единицу продукции.

Теперь найдем фактические затраты материала на производство всей продукции.

Зф. общ.=53.3*2000=106 600 кг.

Найдем плановые затраты материала на производство всей продукции.

Зпл. общ.=50*2000=100 000 кг.

Найдем экономию материала от увеличения коэффициента использования материала на единицу изделия.

Эм. ед.=53,3-50=3,3 кг на единицу изделия.

Экономия материала от увеличения коэффициента использования материала для всех изделия составит:

Эм. общ.=106 600-100 000=6 600 кг.

Теперь экономию денежных средств от увеличения коэффициента производства можно найти двумя способами.

Первый способ.

Эд=Эм. общ.*Ц

Ц – цена материала.

Эм. общ. — Экономия материала от увеличения коэффициента использования материала.

Эд=6 600/1000*8500=56 100 грн.

Второй способ.

Эд= Эм. ед.*ГВ/1000*Ц

ГВ – годовой выпуск изделий.

Эм. ед. — экономия материала от увеличения коэффициента использования материала на единицу изделия.

Ц – цена материала.

Эд=3,3*2000/1000*8500=6600/1000*8500=6,6*8500=56 100 грн.

Задача 2. Определить коэффициент использования материалов

Чистый вес изделия составляет 250 кг. Величина фактических отходов при обработке составляет 60 кг. В результате усовершенствования технологии производства деталей изделия, отходы сократятся на 12%.

Определить коэффициент использования металла и удельный вес отходов до и после смены технологического процесса.

Решение.

Найдем удельный вес отходов до смены технологического процесса.

Вуд. ф=Вотх./(Визд.+ Вотх )*100

Вотх. – вес отходов.

Визд. – чистый вес изделия.

Подставим значения в формулу.

Вуд. ф.=60/(250+60)*100=60/310*100=19,35%

Найдем затраты материала на одно изделие до смены технологического процесса.

Зм. ф.= Визд.+ Вотх

Зм. ф.=250+60=310 кг на единицу продукции.

Теперь мы можем найти коэффициент использования металла до изменения технологического процесса.

Кисп. ф.= Визд./Зм. ф.

Визд. – чистый вес изделия.

Зм. ф. – затраты материала на одно изделие до смены технологического процесса.

Подставим значения в формулу.

Кисп. ф.=250/310=0,806

Теперь нужно рассчитать все показатели после изменения технологического процесса.

Найдем количество отходов после смены технологического процесса.

Отх=50*(1-0,12)=50*0,88=44 кг.

Найдем удельный вес отходов после смены технологического процесса.

Вуд. пл.=44/(250+44)*100=44/294*100=14,97%

Найдем затраты материала на одно изделие после смены технологического процесса.

Зм. пл.=250+44=296 кг.

Теперь мы можем найти коэффициент использования металла после изменения технологического процесса.

Кисп. пл.=250/296=0,845

Задача 3. Определить норму затрат материалов

Определить норму затрат материалов на одно изделие, если средний вес изделия равняется 2,1 кг., коэффициент использования материала 0,9.

Решение.

Найдем норму затрат материалов на одно изделие по формуле:

Зм.=Визд./Кисп.

Визд. – средний вес изделия.

Кисп. – коэффициент использования материала.

Подставим значения в формулу.

Зм=2,1/0,9=2,3 кг.

Задача 4. Определить эффективность использования материальных ресурсов

Объем материальных ресурсов для выполнения планового задания 960 тонн. Потери составляют 6% от конструкционной массы изделия. После внедрения мероприятий по экономии ресурсов нужда в них сократилась на 3,2% а потери уменьшились на 2,6%. Определить эффективность использования материальных ресурсов до и после внедрения мероприятий по экономии ресурсов.

Решение.

Найдем фактические материальные затраты для периода до внедрения мероприятий. Они равны объему ресурсов для выполнения задания с вычетом потерь конструкционной массы изделия.

МЗф. = 960*(1-0,06)=902,4 тонн

Найдем фактические материальные затраты после внедрения мероприятий.

МЗпл.=960/(1-0,032)*(1-0,06+0,026)=960*0,966/0,968=929,28*0,966=958,017тонн.

Теперь мы можем определить эффективность использования ресурсов. Для этого воспользуемся формулой:

Эисп. ф= Фактические материальные затраты / Объем ресурсов для планового задания.

Подставим значения в формулу.

Эисп. ф.=902,4/960=0,94

Найдем эффективность использования ресурсов после внедрения мероприятий.

Эисп. пл.=958,017/960=0,998

Задача 5. Рассчитать коэффициент выхода готовой продукции

Фактический вес сырья, которое пошло в производство, составляет 840 тонн. Вес готовой продукции – 315 тонн. Коэффициент выхода готовой продукции в предыдущем году – 0,350, средний в отрасли коэффициент выхода готовой продукции – 0,380.

Рассчитать коэффициент выхода готовой продукции и выявить резервы роста выпуска продукции за счет более полного использования сырья.

Решение.

Найдем коэффициент выхода готовой продукции. Это можно сделать по формуле:

Квых.=Мпр/Мс

Мпр – вес готовой продукции.

Мс – вес сырья, которое пошло в производство.

Подставим значения в формулу.

Квых=315/840=0,375

Найдем изменение коэффициента выхода готовой продукции по сравнению с предыдущим годом. Воспользуемся формулой:

∆Квых.= Квых. пл.— Квых. ф.

Квых. пл. – коэффициент выхода готовой продукции в текущем году.

Квых. ф. – коэффициент выхода готовой продукции в предыдущем году.

∆Квых.=0,375-0,35=0,025

Теперь мы можем найти резерв увеличения выпуска продукции. Для этого воспользуемся формулой:

Рув. в.= ∆Квых*Мс

∆Квых – изменение коэффициента выхода готовой продукции.

Мс – вес сырья.

Подставим значения в формулу.

Рув. в.=840*0,025=21 т.

Резерв увеличения выпуска продукции составляет 21 тонну.

Себестоимость | Описание курса | Постоянные и переменные расходы

Как определить себестоимость единицы продукции | Малый бизнес

Скотт Шпак Обновлено 5 ноября 2018 г.

Фундаментальная финансовая концепция, лежащая в основе удельной стоимости, проста. Бизнес берет на себя все затраты и расходы, необходимые для производства определенного количества товаров или услуг, а затем делит эти суммы на это количество. Например, если производство 5000 единиц будет стоить компании 10 000 долларов, то стоимость единицы продукта или цена за единицу составит 2 доллара США каждая. Однако на практике все бывает сложнее.Например, некоторые коммерческие расходы постоянны, независимо от того, продает ли компания 1000 или 10000 единиц, поэтому обычно используются стандартные формулы производственных затрат. Это позволяет легче увидеть сравнение «яблоки с яблоками».

Постоянные и переменные затраты

Переменные затраты — это затраты, которые изменяются в зависимости от объема произведенного продукта или услуги. Это могут быть компоненты, например, устройства или мыла, тряпки или других принадлежностей для уборки.По мере того, как производится больше техники или убирается больше офисов, соответственно возрастают расходы, непосредственно связанные с производством продукта или предоставлением услуги. Переменные затраты обычно включают такие вещи, как:

- Непосредственный труд.

- Сырье.

- Расходные материалы, используемые для оказания услуги или производства продукта.

- Упаковка.

- Доставка.

Постоянные затраты — это те, которые описаны выше, расходы, на которые не влияют изменения выпуска.Хотя фиксированные затраты влияют на общую финансовую картину компании, они не обязательно влияют на эффективность, с которой компания предоставляет свои товары или услуги. Например, клининговая компания может выбрать размещение в престижном высококлассном офисе, чтобы создать впечатление бренда, а также стремиться контролировать расходы на рабочем уровне. Постоянные затраты могут включать:

- Аренда.

- Коммунальные услуги.

- Административные расходы и заработная плата.

- Прочие расходы, обычно относящиеся к «накладным расходам».

Наконечник

Есть некоторые фиксированные расходы, которые меняются от месяца к месяцу, например, счет за телефон или коммунальные услуги. Фраза «переменные затраты» относится к отклонениям в производстве, а не к каким-либо изменениям в долларовых суммах расходов.

Расчет себестоимости продукта на единицу

После определения переменных и постоянных затрат необходимо определить единицы. Это может показаться достаточно простым, но могут быть оптимальные значения единиц, которые не обязательно равны одному продукту. Например, кровля Поставщик может засчитать единицу как 1000 черепиц.В сфере услуг может быть труднее определить, что составляет единицу. В этих случаях такие показатели, как количество рабочих часов на клиента, могут заменить удельные затраты.

Однако для типичной производственной среды формула себестоимости единицы продукции следующая:

Стоимость единицы = переменные затраты + фиксированные затраты / общее количество произведенных единиц.

Вариации формулы себестоимости единицы

В управленческом учете обычно игнорируются фиксированные затраты при расчете себестоимости единицы продукции, поскольку постоянные затраты могут не контролироваться операциями, и основная задача заключается в оценке эффективности производства .Например, если компания покупает новое ИТ-оборудование для оптимизации продаж и административных функций, то включение этих капитальных покупок в формулу себестоимости приведет к увеличению общей стоимости единицы. С общей финансовой точки зрения компании это может быть точным, но это не отражает эффективность производства в течение периода, в котором была произведена покупка капитала. Это изменение удельной стоимости часто называют себестоимостью проданных товаров или COGS. Обычно он создается для внутреннего использования в рамках бизнеса.

Удельная себестоимость и анализ безубыточности

Удельная себестоимость компании — это простой способ расчета рентабельности. Если себестоимость единицы продукции, включая постоянные и переменные расходы, рассчитывается как 5 долларов США за единицу, то продажа единицы за 6 долларов США приносит прибыль в размере 1 доллара США за каждую продажу. Цена продажи в 4 доллара приводит к убыткам в размере 1 доллар, хотя этот анализ не отражает точно всю рыночную активность.

Например, выгодная цена продукта составляет 7,25 доллара. Если этот продукт не продается, он принесет убытки.Убыток будет составлять 5 долларов США за единицу, а также, возможно, дополнительные расходы на обратную доставку и утилизацию. Переоценка в 4 доллара может привести к потере в 1 доллар на единицу стоимости, но если продукт будет продаваться по этой цене, можно избежать больших потерь.

Как рассчитать стоимость единицы продукции — AccountingTools

Стоимость единицы обычно вычисляется, когда компания производит большое количество идентичных продуктов. Затем эта информация сравнивается с бюджетной или стандартной информацией о затратах, чтобы увидеть, производит ли организация товары рентабельным способом.

Стоимость единицы рассчитывается путем деления переменных и постоянных затрат на производственный процесс на количество произведенных единиц. Переменные затраты, такие как прямые материалы, варьируются примерно пропорционально количеству произведенных единиц, хотя эти затраты должны несколько снизиться по мере увеличения объемов производства из-за больших скидок за объем. Фиксированные затраты, такие как арендная плата за здание, должны оставаться неизменными независимо от того, сколько единиц произведено, хотя они могут увеличиваться в результате потребности в дополнительных мощностях (известные как стоимость шага, когда стоимость внезапно повышается до более высокого уровня один раз в год) достигнут удельный объем единицы).Примерами пошаговых затрат являются добавление нового производственного помещения или производственного оборудования, добавление вилочного погрузчика или добавление второй или третьей смены. Когда возникает стоимость шага, общая фиксированная стоимость теперь будет включать новую стоимость шага, что увеличит стоимость за единицу. В зависимости от размера увеличения стоимости шага, менеджер может пожелать оставить мощности на прежнем уровне и вместо этого передать на аутсорсинг дополнительное производство, тем самым избегая дополнительных фиксированных затрат. Это разумный выбор, когда необходимость в увеличении емкости не очевидна.

Формула затрат на единицу

Таким образом, в рамках этих ограничений расчет затрат на единицу составляет:

(общие постоянные затраты + общие переменные затраты) ÷ Общее количество произведенных единиц

Стоимость единицы должна уменьшаться по мере увеличения количества произведенных единиц увеличивается, в первую очередь потому, что общие постоянные затраты будут распределены на большее количество единиц (с учетом упомянутой выше проблемы поэтапного расчета затрат). Таким образом, стоимость единицы не постоянна.

Пример стоимости единицы

Компания ABC имеет общие переменные затраты в размере 50 000 долларов и общие постоянные затраты в размере 30 000 долларов в мае, которые она понесла при производстве 10 000 виджетов.Стоимость единицы составляет:

(постоянные затраты 30 000 долларов + переменные затраты 50 000 долларов) ÷ 10 000 единиц = 8 долларов США затрат на единицу

В следующем месяце ABC производит 5000 единиц при переменных затратах 25 000 долларов США и той же фиксированной стоимости 30 000 долларов США. Стоимость единицы составляет:

(30000 долларов США + 25000 долларов США переменных затрат) ÷ 5000 единиц = 11 долларов США за единицу

Связанные курсы

Основы учета затрат

Определение стоимости единицы

Что такое стоимость единицы?

Себестоимость единицы — это общие затраты, понесенные компанией на производство, хранение и продажу одной единицы определенного продукта или услуги.Себестоимость единицы продукции является синонимом себестоимости проданных товаров (COGS).

Этот показатель бухгалтерского учета включает все постоянные и переменные затраты, связанные с производством товара или услуги. Себестоимость единицы является важнейшим показателем затрат в операционном анализе компании. Выявление и анализ удельных затрат компании — это быстрый способ проверить, эффективно ли компания производит продукт.

Переменные и фиксированные удельные затраты

Успешные компании ищут способы улучшить общую стоимость единицы своей продукции, управляя постоянными и переменными затратами.Постоянные затраты — это производственные затраты, не зависящие от объема произведенных единиц. Примеры: аренда, страхование и оборудование. Постоянными затратами, такими как складирование и использование производственного оборудования, можно управлять посредством долгосрочных договоров аренды.

Переменные затраты варьируются в зависимости от уровня произведенной продукции. Эти расходы подразделяются на определенные категории, такие как прямые затраты на рабочую силу и прямые материальные затраты. Прямые затраты на рабочую силу — это заработная плата, выплачиваемая тем, кто непосредственно участвует в производстве, а прямые материальные затраты — это стоимость материалов, закупленных и используемых в производстве.Получение материалов из источников может снизить переменные затраты от самого дешевого поставщика или за счет передачи производственного процесса более эффективному производителю.

Ключевые выводы

- Обычно затраты на единицу продукции представляют собой общие затраты на создание одной единицы продукта или услуги.

- Показатели удельной стоимости, ориентированные на товары, будут различаться в зависимости от бизнеса.

- Крупная организация может снизить себестоимость единицы продукции за счет экономии на масштабе.

- Стоимость используется при анализе маржи валовой прибыли и образует базовый уровень рыночной цены предложения.

- Компании стремятся максимизировать прибыль за счет снижения затрат на единицу продукции и оптимизации рыночной цены предложения.

Стоимость единицы в финансовой отчетности

В финансовой отчетности компании будет указана стоимость единицы продукции. Эти отчеты жизненно важны для внутреннего управленческого анализа. Отчетность по себестоимости может варьироваться в зависимости от типа бизнеса. Компании, производящие товары, будут иметь более четко определенный расчет удельных затрат, в то время как удельные затраты для сервисных компаний могут быть несколько расплывчатыми.

Как внутреннее руководство, так и внешние инвесторы анализируют удельные затраты. Эти отдельные расходы включают в себя все фиксированные и переменные расходы, непосредственно связанные с производством продукта, такие как заработная плата сотрудников, плата за рекламу и стоимость эксплуатации оборудования или складских товаров. Менеджеры внимательно следят за этими затратами, чтобы уменьшить растущие расходы, и ищут улучшения, чтобы снизить себестоимость единицы продукции. Как правило, чем крупнее растет компания, тем ниже становится себестоимость единицы продукции.Это сокращение связано с эффектом масштаба. Производство при минимально возможных затратах максимизирует прибыль.

Учет себестоимости единицы

Частные и государственные компании учитывают удельные затраты в своей финансовой отчетности. Все публичные компании используют метод начисления по общепринятым принципам бухгалтерского учета (GAAP). Эти предприятия несут ответственность за регистрацию удельных затрат во время производства и сопоставление их с выручкой посредством признания выручки.Таким образом, компании, ориентированные на товары, будут регистрировать удельные затраты как запасы в балансе при создании продукта. Когда происходит продажа, затраты на единицу продукции сопоставляются с выручкой и отражаются в отчете о прибылях и убытках.

Первый раздел отчета о прибылях и убытках компании посвящен прямым расходам. В этом разделе аналитики могут просматривать выручку, удельные затраты и валовую прибыль. Валовая прибыль показывает сумму денег, которую заработала компания после вычета удельных затрат из ее выручки. Валовая прибыль и валовая прибыль компании (валовая прибыль, разделенная на объем продаж) являются основными показателями, используемыми при анализе эффективности затрат компании на единицу продукции.Более высокая валовая прибыль указывает на то, что компания зарабатывает больше на доллар дохода от каждого проданного продукта.

Анализ безубыточности

Себестоимость единицы продукции, также известная как точка безубыточности, — это минимальная цена, по которой компания должна продать продукт, чтобы избежать потерь. Например, продукт с безубыточной стоимостью 10 долларов за единицу должен продаваться по цене выше этой. Выручка выше этой цены — это прибыль компании.

Расчет себестоимости единицы продукции является точкой безубыточности.Эта стоимость формирует цену базового уровня, которую компания использует при определении своей рыночной стоимости. В целом, чтобы получить прибыль, единицу необходимо продать по цене, превышающей ее себестоимость. Например, компания производит 1000 единиц продукции по цене 4 доллара за единицу и продает продукт по 5 долларов за единицу. Прибыль составляет 5 минус 4 доллара, или 1 доллар на единицу дохода. Если бы единицу оценивали в 3 доллара за единицу, были бы убытки, потому что 3 доллара минус 4 доллара (стоимость) — это потеря 1 доллара на единицу.

При определении рыночной цены предложения единицы компании учитывают множество факторов.Некоторые компании могут иметь высокий объем косвенных затрат, что требует более высоких цен для более широкого покрытия всех расходов компании.

Пример из реального мира

Себестоимость единицы определяется путем объединения переменных затрат и постоянных затрат и деления на общее количество произведенных единиц. Например, предположим, что общие постоянные затраты составляют 40 000 долларов, переменные затраты — 20 000 долларов, а вы произвели 30 000 единиц. Общие производственные затраты представляют собой фиксированные затраты в размере 40 000 долларов США, добавленные к переменным затратам в размере 20 000 долларов США, что в сумме составляет 60 000 долларов США.Разделите 60 000 долларов на 30 000 единиц, чтобы получить 2 доллара за единицу продукции (40 000 + 20 000 = 60 000 ÷ 30 000 = 2 доллара за единицу).

Формуладля расчета затрат на единицу (с примерами)