получить письмо об УСН, лично в налоговой или электронным способом

Наталья спрашивает: «Я зарегистрировала ИП, но не помню, подала ли я заявление о переходе на упрощенку. Можно ли где-то получить документ, который подтвердит переход на УСН, чтобы в будущем не было проблем с налоговой?»

Чтобы получить уведомление о переходе на УСН, нужно отправить запрос в налоговую

Уведомление о возможности применения УСН налоговая не выдает. Но по запросу налогоплательщика она может прислать информационное письмо по форме № 26.2-7, которая подтверждает переход ИП или компании на спецрежим.

Форма № 26.2‑7 — в Приказе ФНС от 02.11.2012 № ММВ-7-3/829@

Запрос в налоговую составляют в свободной форме. В шапке надо указать полное название компании или фамилию, имя и отчество ИП, ИНН, КПП, адрес. В тексте запроса — попросить подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Шаблон запроса в налоговую

Запрос надо отправить в налоговую и получить подтверждение о его подачеКак передать запрос в налоговую

Запрос в налоговую по месту регистрации можно подать лично, по почте или в электронном виде через оператора ЭДО или личный кабинет на сайте налоговой службы.

Подать лично. Распечатайте два экземпляра и попросите инспектора поставить отметку о приеме документа на втором экземпляре — это требование налоговой службы.

Отправить почтой. Почтой отправьте только один экземпляр, второй не нужен — налоговая не будет отправлять вам его обратно. Сохраните квитанцию о заказном письме с описью вложения. Налоговая должна прислать ответ почтой в течение 30 дней после получения запроса налогоплательщика.

Об услугах по информированию — в приказе ФНС от 08.07.2019 г. № ММВ-7-19/343@

В электронном виде. Запрос можно отправить через оператора ЭДО или личный кабинет налогоплательщика. Подписать его нужно усиленной квалифицированной электронной подписью.

Подать запрос на сайте налоговой службы

В течение 30 дней налоговая отправит уведомление на электронный адрес, указанный в запросе.

Что должно содержаться в информационном письме от ИФНС

В информационном письме налоговый инспектор указывает:

Шаблон информационного письма

- название инспекции;

- код;

- дату составления информационного письма;

- номер документа;

- полное название организации, ее ИНН или КПП или ФИО предпринимателя и его ИНН;

- ссылку на письменный запрос налогоплательщика, дату запроса и его номер;

- дату подачи компанией или ИП заявления о переходе на УСН;

- дату начала применения УСН компанией или предпринимателем.

Сотрудник налоговой инспекции должен внести сведения о представленной налоговой декларации по УСН, если срок ее подачи наступил. В случае, если она не представлена, это поле заполнено не будет.

Подписывает информационное письмо руководитель налоговой инспекции с расшифровкой должности и фамилии.

Зачем нужно подтверждение применения УСН

Есть несколько ситуаций, когда налогоплательщику нужен документ-подтверждение о применении упрощенки.

Для себя, чтобы быть уверенным в своей системе налогообложения.

Для контрагентов. Бывает, что контрагенты хотят убедиться, что компания или ИП работают на упрощенке и обоснованно не выделяют НДС в договоре. Иногда им недостаточно копии уведомления о переходе на упрощенку с отметкой налоговой, тогда придется запросить в инспекции подтверждение по форме № 26.2-7.

Для участия в тендере, когда нужно обосновать, почему компания или ИП не включает НДС в стоимость товаров, работ или услуг.

Письмо о применении УСН

Если бизнесу нужно подтвердить статус плательщика УСН, он может отправить контрагенту два документа:

- копию информационного письма или титульного листа налоговой декларации по УСН;

- письмо-уведомление, которое бизнес составляет самостоятельно.

Например, письмо может выглядеть так:

Письмо о применении УСН компания или ИП составляют в свободной формеПредложение ТинькоффРасчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

Переход с ЕНВД и ПСН при реализации маркированных товаров — техподдержка электронной отчётности с ФНС

С 1 января 2020 года вступают изменения в ст. 346.27 часть 2 НК РФ. В соответствие с указанными изменениями налогоплательщики, применяющие ЕНВД и патент, не имеют право реализовывать следующие маркированные товары: лекарственные препараты, обувь и одежду из натурального меха. Соответственно, для продолжения своей деятельности такие наши клиенты должны сменить систему налогообложения на УСН или на ОСН.

Соответственно, для продолжения своей деятельности такие наши клиенты должны сменить систему налогообложения на УСН или на ОСН.

- Переход с ЕНВД на УСН

- Переход с ЕНВД на ОСН

- Переход с ПСН на УСН

1. Переход с ЕНВД на УСН

Налогоплательщики, применяющие ЕНВД, имеют право перейти на УСН, если они соответствуют условиям применения (ст. 346.12 НК РФ).

Добровольно перейти на уплату УСН организация или предприниматель, уплачивающие ЕНВД, могут только со следующего календарного года.

Для перехода на УСН организация или предприниматель, ранее уплачивавшие ЕНВД, должны:

- подать уведомление о переходе на УСН в свою налоговую инспекцию;

- сняться с налогового учета в качестве плательщика ЕНВД.

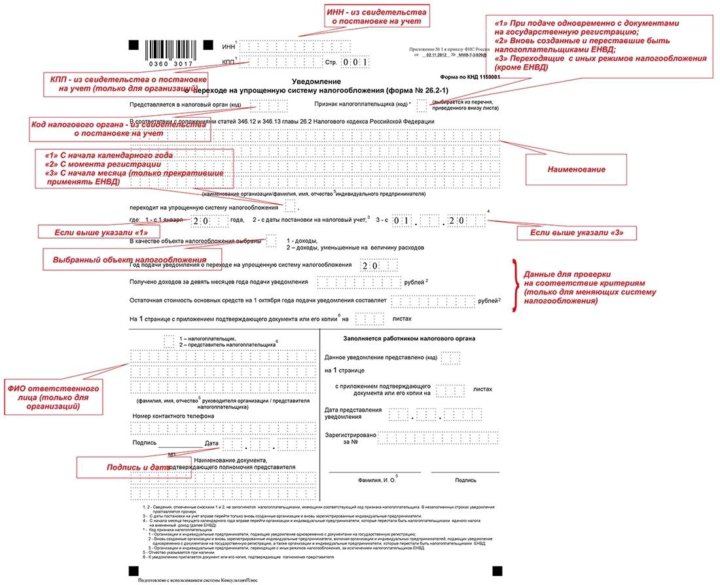

1.1. Согласно п. 1 ст. 346.13 НК РФ организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. Т.е. направить уведомление (форма 26.2-1 с КНД 1150001) не позднее 31.12.2019 года.

Т.е. направить уведомление (форма 26.2-1 с КНД 1150001) не позднее 31.12.2019 года.

1.2. Согласно абз. 3 п. 3 ст. 346.28 НК РФ Заявление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика вмененного налога (по форме ЕНВД-3 с КНД 1111050 для организации, ЕНВД-4 с КНД 1112017 для ИП) необходимо направить в течение первых 5 рабочих дней января следующего года. Т.е. не позднее 15.01.2020 года.

Следует отметить, что заявление о снятии с учета в качестве плательщика ЕНВД организация или ИП должны подать в ту налоговую инспекцию, где они состоят на учете в качестве плательщиков ЕНВД.

По общему правилу датой снятия с учета плательщика ЕНВД будет считаться дата, указанная в заявлении налогоплательщика.

Получив это заявление, налоговый орган в течение пяти рабочих дней снимет налогоплательщика с учета и выдаст соответствующее уведомление.

2. Переход с ЕНВД на ОСН

Налогоплательщики могут добровольно отказаться от ЕНВД и перейти на ОСН.

Отказаться можно только с начала следующего календарного года. То есть переход на общую систему налогообложения состоится не ранее 1 января нового года (п. 1 ст. 346.28 НК).

Для перехода организации и индивидуальные предприниматели, ранее уплачивавшие ЕНВД, должны:

- сняться с налогового учета в качестве плательщика ЕНВД.

Согласно абз. 3 п. 3 ст. 346.28 НК РФ Заявление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика вмененного налога (по форме ЕНВД-3 с КНД 1111050 для организации, ЕНВД-4 с КНД 1112017 для ИП) необходимо направить в течение первых 5 рабочих дней января следующего года. Т.е. не позднее 15.01.2020 года.

Следует отметить, что заявление о снятии с учета в качестве плательщика ЕНВД организация или ИП должны подать в ту налоговую инспекцию, где они состоят на учете в качестве плательщиков ЕНВД.

По общему правилу датой снятия с учета плательщика ЕНВД будет считаться дата, указанная в заявлении налогоплательщика.

Получив это заявление, налоговый орган в течение пяти рабочих дней снимет налогоплательщика с учета и выдаст соответствующее уведомление.

Автоматически налоговая служба переведет налогоплательщика на ОСН.

3. Переход с ПСН на УСН

Индивидуальные предприниматели, применяющие патентную систему налогообложения, могут перейти на УСН с начала календарного года. Для перехода им необходимо:

- подать уведомление о переходе на УСН в свою налоговую инспекцию;

- не продлевать патент.

Согласно п. 1 ст. 346.13 НК РФ индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. Т.е. направить уведомление (форма 26. 2-1 с КНД 1150001) не позднее 31.12.2019 года.

2-1 с КНД 1150001) не позднее 31.12.2019 года.

Для формирования уведомлений о переходе воспользуйтесь статьей «Формирование и отправка отчета в ФНС через «Онлайн-Спринтер».

Сдавайте отчётность

в срок и без ошибок

Перейти

Heads Up — Keep It Simple: FASB выпускает ASU по налогу на прибыль (19 декабря 2019 г.)

Heads Up | Том 26, выпуск 27

19 декабря 2019 г.

Просмотреть PDF-файл и Пэт Джонсон, Deloitte & Touche LLP

Фон

Основные изменения, внесенные ASU

Гибридные налоговые режимы

Повышение налоговой базы в отношении деловой репутации, полученной в результате сделки, не являющейся бизнесом Комбинация

Отдельная финансовая отчетность юридических лиц, не подлежащая налогообложению

Исключение по внутрипериодному распределению налога для поэтапного подхода

Изменения формы собственности в инвестициях — переход от дочерней компании к методу долевого участия Инвестиции

Изменения прав собственности в инвестициях — переход от инвестиции, основанной на методе долевого участия, к Филиал

Промежуточный учет вступивших в силу изменений в налоговом законодательстве

Ограничение убытков с начала года в промежуточном налоговом учете

Улучшения кодификации

Отчет о прибылях и убытках Представление налоговых льгот по дивидендам, не облагаемым налогом

Учтено обесценение инвестиций в квалифицированные проекты доступного жилья По методу долевого участия

Переход и дата вступления в силу

Переход и соответствующая информация

Дата вступления в силу

Сноски

1

Обновление стандартов бухгалтерского учета FASB (ASU) № 2019-12,

Упрощение учета налога на прибыль.

2

Для названий кодификации стандартов бухгалтерского учета FASB (ASC), см. «Названия тем и подтем в FASB» компании Deloitte. Кодификация стандартов бухгалтерского учета».

3

Обновление стандартов бухгалтерского учета FASB № 2016-09, Улучшения в учете выплат сотрудникам на основе акций.

4

Обновление стандартов бухгалтерского учета FASB № 2014-01, Учет инвестиций в квалифицированное доступное жилье Проекты — консенсус задачи FASB по возникающим вопросам Сила.

Heads Up подготовлен сотрудниками национального офиса Deloitte в соответствии с требованиями развития. Эта публикация содержит только общую информацию, и «Делойт» посредством этой публикации не предоставляет бухгалтерские, деловые, финансовые, инвестиционные, юридические, налоговые или другие профессиональные консультации или услуги. Эта публикация не является заменой таких профессиональных консультаций или услуг и не должна использоваться в качестве основы для принятия каких-либо решений или действий, которые могут повлиять на ваш бизнес. Прежде чем принимать какое-либо решение или предпринимать какие-либо действия, которые могут повлиять на ваш бизнес, вам следует проконсультироваться с квалифицированным профессиональным консультантом. «Делойт» не несет ответственности за какие-либо убытки, понесенные любым лицом, полагающимся на эту публикацию.

Эта публикация не является заменой таких профессиональных консультаций или услуг и не должна использоваться в качестве основы для принятия каких-либо решений или действий, которые могут повлиять на ваш бизнес. Прежде чем принимать какое-либо решение или предпринимать какие-либо действия, которые могут повлиять на ваш бизнес, вам следует проконсультироваться с квалифицированным профессиональным консультантом. «Делойт» не несет ответственности за какие-либо убытки, понесенные любым лицом, полагающимся на эту публикацию.

Описанные здесь услуги носят иллюстративный характер и предназначены для демонстрации нашего опыта и возможностей в этих областях; однако из-за ограничений независимости, которые могут применяться к аудиторским клиентам (включая аффилированные лица) Deloitte & Touche LLP, мы можем быть не в состоянии предоставлять определенные услуги на основании отдельных фактов и обстоятельств.

«Делойт» относится к одной или нескольким компаниям «Делойт Туш Томацу Лимитед», частным британским компаниям.![]()

Россия введет УСН для малого и среднего бизнеса в 2022 году

Пилот новой системы АТС для предприятий с оборотом менее 60 млн рублей.

Россия запустит пилотную схему Автоматизированной системы налогообложения (АСН) в следующем году, сообщил премьер-министр Михаил Мишустин. Это вариант существующей Упрощенной системы налогообложения (УСН) и призван снизить административную нагрузку при исчислении и уплате налогов микробизнесом и МСП в России.

МСП составляют около 22% ВВП и около 30% российской рабочей силы. Российские МСП в основном ориентированы на внутренний рынок.

АТС упростит взаимодействие МСП с государством, отменив подачу налоговых деклараций. Налоговые расчеты будут автоматическими и основаны на данных онлайн-касс и операций по текущим счетам. Это означает, что стоимость налоговой отчетности снизится, и вместо этого эти кадровые ресурсы и рабочее время можно будет направить на развитие бизнеса.

Для получения права необходимо выполнить несколько требований: годовой доход не должен превышать 60 миллионов рублей (820 000 долларов США), а в бизнесе должно быть занято до пяти человек. После достижения этих пороговых значений МСП должны перейти на систему STS.

Предприятия могут стать плательщиками ATS онлайн, подав заявление в местное налоговое управление.

Схема рассчитана на шесть лет. Пионерами новой системы должны стать Калужская и Татарстанская области России.

Поддержана инициатива по внедрению нового подхода к налоговым правоотношениям между Налоговой службой и МСП. Владимир Саськов, специалист по налоговому менеджменту и экономике недвижимости НИУ ВШЭ, директор Ассоциации налоговых консультантов, говорит: «Это хорошо как для микробизнеса, который освобожден от формализованных процедур налогового декларирования, так и для налогового контроля. , так и для государства. Реализация элементов проактивного подхода в налоговом администрировании микробизнеса гарантирует прозрачность налоговых правоотношений, нивелируя необходимость применения каких-либо дополнительных мер налогового контроля». По словам Саскова, в режиме ОВД есть несколько важных аспектов.

По словам Саскова, в режиме ОВД есть несколько важных аспектов.

К ним относятся добровольность перехода на новый налоговый режим, а также плановая практическая апробация на отдельных территориях для формирования оценки перспектив дальнейшего развития системы. Кроме того, если идея будет реализована в комплексе с другими обсуждаемыми инициативами – обнуление ставок страховых взносов при одновременном повышении базовых ставок по УСН, снижение общей налоговой нагрузки на широкий круг налогоплательщиков, то предлагаемая мера будет выступать в качестве качественный налоговый инструмент поддержки микробизнеса.

В то же время основным риском Сасков считает возможное уклонение от уплаты налогов за счет разделения бизнеса – для квалификации более крупные МСП могут скрыть свой истинный размер, разделившись на более мелкие предприятия.

Однако схема ASN убережет бизнес от ошибок и неточностей в отчетности, считает Руслан Турдибаев, начальник отдела по работе с МСП АО «Банк «Финам».

Для микропредприятия подача налоговой отчетности является большим бременем, учитывая ограниченность штата, а зачастую и отсутствие в штате бухгалтера.

Банки не будут дополнительно контролировать размер налоговой нагрузки для таких предприятий, выполняющих требования № 115-ФЗ, что снизит текущую нагрузку на инфраструктуру банков.

По словам Турдибаева, переход на АТС не позволит оптимизировать налоги за счет автоматического расчета, хотя на первых этапах введения режима возможны ошибки в расчете суммы налогов по мере отладки системы.

Новый налоговый режим замедлит переход микропредпринимателей к самостоятельной занятости. Но предпринимателям придется потратить время на то, чтобы разобраться в деталях нового механизма.

Новый режим упростит ведение малого бизнеса без формальной налоговой отчетности, говорит Екатерина Косарева, управляющий партнер аналитического агентства WMT Consult.

В настоящее время взимаются штрафы за неверные налоговые декларации, которые в случае МСП часто подаются недостаточно квалифицированным персоналом. Отсутствие необходимости предоставления налоговых документов исключает эти риски.

Отсутствие необходимости предоставления налоговых документов исключает эти риски.

По словам Косаревой, у Федеральной налоговой службы есть соответствующие вычислительные мощности, чтобы решать эти вопросы и ориентировать МСП на более точные декларации.

Аналогичная пилотная схема была опробована на плательщиках самозанятых налогоплательщиков Профессиональных услуг без большого количества жалоб со стороны пользователей.

Косарева считает, что в новый эксперимент должны быть включены все желающие. Калуга и Татарстан первыми ввели режим НПД в 2019 году. По мнению Косаревой, участвовать должны Москва, Московская область и все соседние регионы, включая Тверь, Владимир, Тулу и Смоленск, поскольку они являются предпринимателями, активно работающими с московскими заказчиками. Они должны первыми перейти на новый режим.

Однако есть и потенциально проблемные моменты, которые необходимо продумать и решить в ходе детальной разработки АТС.

Во-первых, обязательное приобретение и использование контрольно-кассовой техники, если организация или индивидуальный предприниматель работает с физическими лицами или принимает наличные деньги. Это стало толчком для перехода некоторых видов бизнеса на патентную систему налогообложения или на самозанятость с упрощенной системой налогообложения, поскольку внедрение этих систем требует капитальных затрат.

Это стало толчком для перехода некоторых видов бизнеса на патентную систему налогообложения или на самозанятость с упрощенной системой налогообложения, поскольку внедрение этих систем требует капитальных затрат.

Однако может быть принято предоставление субсидий на покупку ККТ или бонусов при уплате налога, как в случае с самозанятыми.

Во-вторых, должна быть введена четкая схема корректировки автоматически начисляемого налога, возможность перерасчета: предприятия с наемным персоналом в приоритете, чем просто фрилансеры.

В-третьих, должен быть проработан механизм, при котором при превышении лимита выручки компания не блокировала бы налоговый режим.

В настоящее время, если индивидуальный предприниматель превышает годовой доход в 2,4 миллиона рублей (33 600 долларов США), он может пробить следующий контрольный уровень только в начале следующего финансового года. Это значит, что вместо этого они оформляют договор ГПХ на разовые работы и, видимо, прекращают деятельность в своем бизнесе. В качестве варианта может быть назначена более высокая автоматическая ставка для превышения суммы, хотя отдельные лица все равно будут пытаться избежать порога.

В качестве варианта может быть назначена более высокая автоматическая ставка для превышения суммы, хотя отдельные лица все равно будут пытаться избежать порога.

Система ATS упростит уплату налогов малым и средним предприятиям. Трудность заключается в том, чтобы мотивировать малые и средние предприятия использовать ее и сделать систему достаточно умной, чтобы можно было предотвратить уклонение путем естественного роста бизнеса.

Похожие материалы

- Россия вводит низкие фиксированные ставки налога на прибыль, чтобы стимулировать возвращение российских инвесторов в Россию

- Россия Предоставление долговых и налоговых льгот для МСП и самозанятых в связи с Covid-19

-

Введение в ведение бизнеса в России 2021

О нас

В эти непростые времена и в условиях санкций наша фирма помогает российским компаниям переехать в Азию. Мы также предоставляем услуги по финансовому и санкционному соблюдению иностранным компаниям, работающим в России.