Запуск Zelle — доказательство того, что финтех-компании могут оказывать влияние на крупные банки

Со дня своего основания в 2009 году, Venmo является одним из самых известных имен в сфере финтеха. Автор материала сравнивает данный проект с приложением-конкурентом Zelle, разработанным рядом крупных американских банковских структур.

Приложение, начинавшееся как скромная идея бывших соседей по общежитию в колледже, первым сделало возможными быстрые и легкие денежные переводы между друзьями и в прошлом году обработало платежей на сумму $17,6 млрд, что на 135% больше, чем в предыдущем году. В 2016 году журнал Time назвал его одним из лучших приложений года, а в 2017 году журнал Fortune назвал его одним из своих революционных брендов. Сервис, без сомнения, изменил среду прямых платежей, воспользовавшись неэффективностью перевода денег друзьям традиционными методами, которые предлагали крупные банки.

Теперь, однако, слово за крупными банками — с этого месяца Zelle позволит более 86 миллионам пользователей мобильных банковских услуг США легко отправлять и получать деньги через приложение. С одной стороны, это может означать начало конца для Venmo, а с другой, может оказаться, что крупные банки опоздали с нововведениями в области денежных переводов без посредников, и что пользователи уже слишком привыкли к Venmo, чтобы переходить на что-то новое.

Но независимо от того, какой сервис в результате победит, данный случай является подтверждением тому, что финтех-компании способны принуждать крупные банки создавать инновации для потребителей, которые иначе могли быть проигнорированы. Чтобы понять весь масштаб происходящего, мы должны сначала понять, что привело Venmo к популярности и каким конкурентным преимуществом по сравнению с ним обладает Zelle.

Как появился Venmo?

Как мы уже говорили, сервис Venmo был основан в 2009 году двумя бывшими соседями по общежитию в колледже, которым не понравилась сложность перевода денег от одного человека другому. Они задались вопросом: почему мы можем совершать практически любые операции со своих телефонов, но для самых маленьких денежных переводов вынуждены либо иметь наличные, либо выписывать чек? Так родилась идея нового сервиса, и после некоторых изменений в дизайне получилось то, что сегодня широко известно под именем Venmo. Приложение сразу отличалось от других сервисов прямых денежных переводов благодаря множеству функций, наиболее привлекательных для поколения двухтысячных. Venmo позволяет пользователям легко переводить средства друг другу по номеру мобильного телефона или адресу электронной почты получателя, а его бизнес-модель также интегрирует платежи в социальные сети, выгодно отличая его от конкурентов в области электронных платежей.

Сервис размещает данные об оплате и индивидуальные сообщения на публичной социальной платформе так же, как пользователь может делиться фотографиями и новостями в Twitter. Эта функция помогла Venmo стать намного больше, чем просто сервисом платежей без посредников: это что-то вроде феномена в социальных сетях. Данные характеристики социальных сетей позволили Venmo стать больше, чем просто сервисом платежных возможностей, и сделали его наиболее популярным среди поколения двухтысячных и в студгородках.

После быстрого роста популярности, сервис был в конечном счете приобретен компанией PayPal в 2013 году и с тех пор продолжает развиваться. Объем денежных средств, переведенных через Venmo, растет почти в геометрической прогрессии, и фраза «Я переведу тебе денег через Venmo» стала обычной среди поколения двухтысячных.

Чем отличается Zelle?

Понаблюдав за тем, как Venmo завоевывает свой рынок и совершает транзакции для своих клиентов, крупные банки решили положить этому конец. В 2011 году Bank of America, Wells Fargo и JPMorgan Chase объединились для работы над новым сервисом цифровых платежей, который позволил бы их клиентам переводить друг другу деньги. Первый продукт, разработанный ими с помощью дочерней банковской компании Early Warning, назывался clearXchange. В начале этого месяца он был официально переименован в Zelle с акцентом на привлечение как можно большего числа финансовых учреждений. Благодаря потенциальному сотрудничеству более чем с 30 ведущими финансовыми учреждениями в Соединенных Штатах и мире, они готовы презентовать Zelle для публики в качестве конкурента Venmo.

Основное преимущество Zelle над Venmo — его очевидная связь с финансовыми учреждениями, которые используют его клиенты.

Для совершения денежного перевода через Zelle, клиент использует свое обычное приложение мобильного банка, выполняет перевод, и деньги почти сразу приходят на банковский счет получателя. Между тем, Venmo работает не так быстро: хоть в сети Venmo транзакции и происходят мгновенно, но деньги приходят на Venmo-кошелек получателя, откуда их нужно вручную переводить на свой банковский счет, что может занять несколько дней. Прямая связь Zelle с финансовыми учреждениями дает клиентам не только быстрый доступ к своим деньгам, но также и дополнительное ощущение безопасности. Если все прямые транзакции могут быть произведены через приложения мобильного банка, то клиентам не приходится предоставлять свою банковскую информацию и пароли третьей стороне.

«Вам не нужно передавать код или номер отделения своего банка… третьим лицам. Вам не нужно передавать свои учетные данные — имя пользователя и пароль — третьим лицам. Все происходит гораздо безопаснее в вашем банковском приложении».

Кроме того, Early Warning заключила стратегическое партнерство с некоторыми ведущими платежными системами (CO-OP Financial Services, FIS, Fiserv и Jack Henry and Associates), которые позволят дополнительным миллионам пользователей попробовать Zelle через местные банки и кредитные союзы. По словам Пола Финча, генерального директора Early Warning:

«Раздробленность раздражала потребителей. Непостоянство затрудняет отправку и получение денег между банками. Zelle объединяет финансовое сообщество с помощью единого платежного решения для прямых переводов в режиме реального времени для миллионов потребителей».

Пока неизвестно, добавят ли банки комиссию за переводы через Zelle, но это маловероятно, поскольку Venmo не берет никаких комиссий.

Какова общая картина?

В сфере финтех, крупные банки заслужили плохую репутацию за свое упорство на протяжении многих лет. Это одна из причин появления такого большого числа успешных финтех-стартапов. Их практика устарела и слишком медленно адаптировалась к мобильному миру, что позволяло финтех-фирмам типа Venmo обосноваться прямо у них под носом и обрабатывать миллиарды долларов транзакций для своих клиентов. Однако масштабный выпуск Zelle доказывает, что эти дерзкие компании вынуждают крупные банки переосмысливать свои ценности и рассматривать новые идеи, которые принесут пользу потребителям, даже если окажутся неприбыльными.

До недавнего времени банки не были против того, что Venmo помогает поколению двухтысячных переводить небольшие суммы денег, но у разработчика приложений Early Warning более грандиозные планы на выпуск Zelle, и он готов поступиться краткосрочной доходностью в пользу более важного вопроса.

Цель Zelle заключается в том, чтобы донести прямые денежные переводы «от поколения двухтысячных до мейнстрима», по словам Лу Энн Александр, которая возглавляет отдел платежей Early Warning. Как Early Warning, так и крупные банки признают, что сфера платежей без посредников и использование приложений мобильного банка быстро растут и должны играть гораздо более важную роль в обществе, а банки хотят принимать в этом участие. Помимо интеграции в уже существующие банковские приложения, Zelle в ближайшие месяцы выпустит собственное приложение, которое будет предлагать пользователям те же самые плюшки.

Сотрудничество стольких крупных финансовых учреждений с Zelle — это поистине революционное событие в мире платежей без посредников и сфере финтех в целом. До появления Zelle, лучшее, что могли предложить большинство банков для перевода денег — это выписать чек или совершить банковский перевод. Оба эти действия кажутся смешными и ненужными с учетом возможностей смартфонов. Теперь же мы наблюдаем настоящее сотрудничество банков и финтех-компаний на благо потребителя, и это в значительной степени связано с давлением, оказанным таким финтех-стартапом, как Venmo. Независимо от того, что происходит в отношении конкуренции между двумя сервисами, запуск Zelle подтверждает, что крупные банки испытывают давление со стороны финтех-фирм и знают, что им нужно начинать действовать, пока они не остались за бортом в плане технологий. В конце концов, будет интересно следить за развитием событий и тем, как банки будут относиться к другим финтех-фирмам, посягающим на их территорию, и начнут ли они внедрять инновации самостоятельно, а не вынужденно.

habr.com

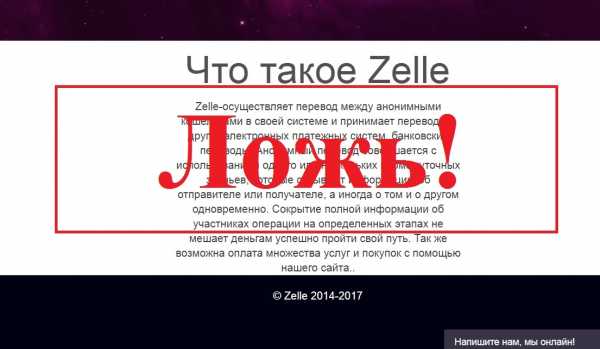

Обман в анонимных переводах. Отзывы о Zelle

Сегодня очень много сайтов (ресурсов), которые предлагают анонимные переводы денег. И вы, наверняка, сталкивались с такими на вид лаконичными и скудными на лишнюю информацию сайтами. Однако, как только доверчивые пользователи вводят денежные средства на выбранный такой сайт, то сразу же деньги исчезают. Как следствие, жертвы остаются ни с чем. Более того, никуда не исчезает неприятное чувство, которое осталось после обмана. Гложет мысль о том, что мошенники получили некоторые сведения о вас…

Адрес сайта

Лохотрон размещён по адресу:

http://hellena-trust.ru

Суть проекта

Суть проекта

Здесь действует очень простая схема. Вы вводите деньги для того, чтобы потом ими же оплачивать в анонимном режиме ваши нужды, либо переводить средства куда-нибудь. Портал вам предлагает воспользоваться услугами, то есть, возможностью осуществлять анонимные платежи. По этому поводу вам предлагается зарегистрироваться на сайте. Как только вы это сделали, вы оказываетесь «внутри» ресурса. И вы можете:

- пополнить счёт;

- перевести деньги;

- вывести деньги.

Кроме того, вам предлагается оплатить введёнными средствами любые ваши нужды. К примеру, можете оплатить мобильную связь, затраты в социальных сетях или нужды в каких-либо играх. Таким образом, вы можете пополнить кошелёк где вам угодно, просто оставаясь «в тени», так сказать. Но так ли это на самом деле? Действительно ли работает этот ресурс так, как обещает? В чём заключается подвох?

seoseed.ru

Кто нибудь слышал про анонимную платежную систему Zelle?

да нет ну что ты.. обычная российская действительность!

Ты совсем дура? Никаких анонимных платёжных систем давно не существует, а подобные лохотроны создаются укроповскими мошенниками, изображающими хакеров, ворующих деньги с банковских счетов.На такой же развод попала.. только за привязку к карте 5 150 попросили..)))) дорожает..))))))))))))

touch.otvet.mail.ru